Carregar apresentação

A apresentação está carregando. Por favor, espere

1

02 – INFORMAÇÃO E AMBIENTE CONTÁBIL

Disciplina: Nome Professor: 02 – INFORMAÇÃO E AMBIENTE CONTÁBIL

2

INFORMAÇÃO E AMBIENTE CONTÁBIL

Contabilidade inserida num ambiente conhecido como sociedade do conhecimento. mola propulsora de desenvolvimento humano e patrimonial. estruturado através de processos, onde a transformação de dados em informação é um objetivo fundamental para a contabilidade.

3

A Ciência Contábil INFORMAÇÃO E AMBIENTE CONTÁBIL Ciência Contábil

Controle do patrimônio; Apuração de resultados; Fornecimento de informações; Ciência Contábil

4

A evolução da humanidade e de suas necessidades;

A EVOLUÇÃO DA CONTABILIDADE A evolução da humanidade e de suas necessidades; Os valores das coisas sofreram alterações; A contabilidade passou de um conhecimento rudimentar para uma ciência;

5

A EVOLUÇÃO DA CONTABILIDADE

6

O movimento renascentista do séc. XV e a Contabilidade;

A EVOLUÇÃO DA CONTABILIDADE O movimento renascentista do séc. XV e a Contabilidade; O Frade Luca Paciolli ( ) e o método das partidas dobradas; A Revolução Industrial européia; A transferência de tecnologia e capital para a América no séc. XX, devido a Guerra; E, os dias atuais...

e o método das partidas dobradas; A Revolução Industrial européia; A transferência de tecnologia e capital para a América no séc. XX, devido a Guerra; E, os dias atuais...")

7

O mundo está estruturado em torno do poder e da riqueza;

Porque as Pessoas Devem Entender de Contabilidade O mundo está estruturado em torno do poder e da riqueza; A contabilidade serve para atender as necessidades de informações patrimoniais e subsidiarem as decisões; Sem contabilidade, é complicado saber se está mais rico ou mais pobre e muito menos o porquê da situação.

8

Descomplicando a Vida através

da Contabilidade A contabilidade pode e deve ser usada como ferramenta para resolver questões relativas a criação e gestão de riquezas; Precisam saber como funcionam os mecanismos econômicos e financeiros modernos para tomarem suas decisões; As pessoas devem entender de contabilidade para atenderem suas necessidades de informações patrimoniais e subsidiarem as suas decisões.

10

Objetivos Gerar e fornecer informações contábeis a respeito dos patrimônios das entidades de forma útil e relevante para que seus usuários possam tomar decisões.

11

Usuários Usuários internos Proprietários Gerente de Produção

Usuários externos Bancos; Funcionários; Governo Fornecedores

12

VISÃO DA CONTABILIDADE NO BRASIL

A contabilidade cada vez mais vem aumentando a sua importância no processo de criação e controle das riquezas. No entanto, ainda há no Brasil pessoas e organizações que possuem uma visão distorcida do objetivo da contabilidade.

13

SONEGAÇÃO É um erro crítico as organizações abrirem mão da contabilidade como forma de sonegar impostos Outra vantagem das empresas que pagam corretamente seus impostos é que podem usar o conhecimento contábil para fazer um planejamento tributário. Empresas podem “quebrar” (falência), muito mais por falta de informação contábil do que qualquer outro motivo.

, muito mais por falta de informação contábil do que qualquer outro motivo.")

14

Nascimento da empresa O ambiente jurídico a que as pessoas e empresas pertencem determina o seu reconhecimento pela sociedade e pelo Estado. Uma empresa que não está registrada na Junta Comercial ou no cartório de títulos e documentos, não existe legalmente, apesar de existir de fato.

15

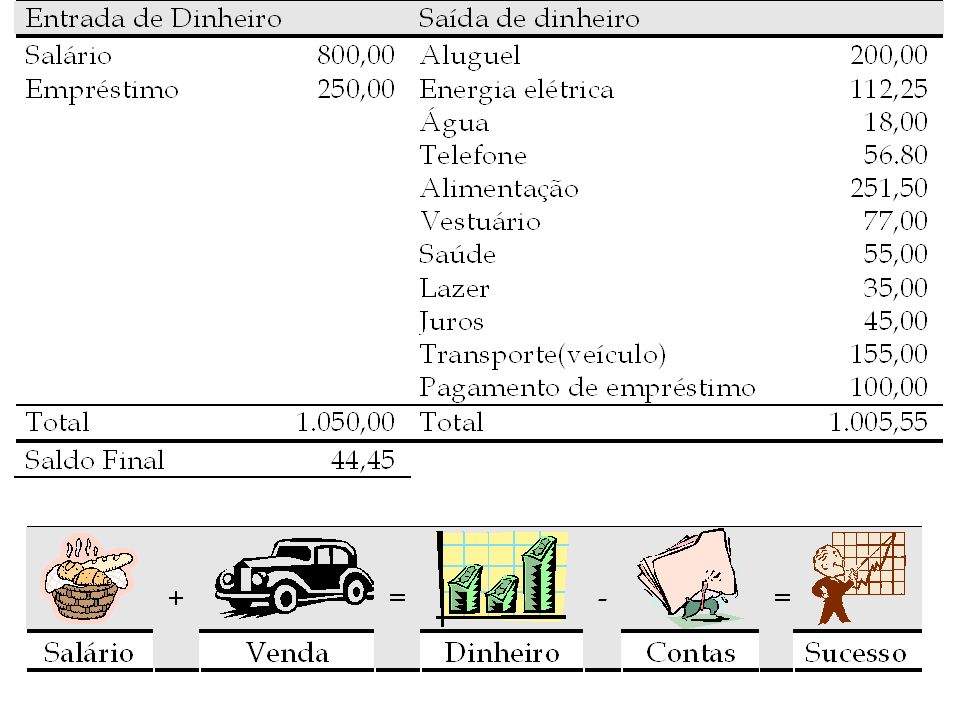

Fotografia Patrimonial

A fotografia do nascimento de uma empresa é o seu “Balanço Patrimonial”, que demonstra todos os bens, direitos e obrigações da empresa quando ela foi criada.

16

Balanço Patrimonial O objetivo principal do balanço patrimonial é apresentar de um lado os bens e direitos (ativos) que a empresa possui a sua disposição para poder funcionar e do outro lado, as obrigações (passivos) que a empresa tem com aqueles que forneceram o capital para seu funcionamento.

que a empresa possui a sua disposição. para poder funcionar e do outro lado, as obrigações (passivos) que a. empresa tem com aqueles que forneceram o capital para seu. funcionamento.")

17

Caixa – são contabilizadas as entradas e saídas de dinheiro

Componentes Caixa – são contabilizadas as entradas e saídas de dinheiro Estoque de Mercadorias – são contabilizadas as entradas e saídas de mercadorias Fornecedores – são contabilizadas as compras a prazo e os pagamentos feitos.

18

GERAÇÃO DA RIQUEZA PATRIMONIAL

De maneira geral, as empresas necessitam comprar e vender para que possam gerar recursos necessários para sua manutenção e geração de lucros. pode ser compreendida como um “filme” das operações ocorridas num determinado espaço de tempo que transformam o patrimônio das entidades. 18

19

Acreditamos que a ciência se vale da probabilidade e do conhecimento estatístico para validar seus modelos e que o conhecimento científico existe porque o ser humano tem necessidade de aprimorar-se constantemente e não assumir uma postura simplesmente passiva, observando os fatos ou objetos, sem poder de ação ou controle sobre eles. Muito Obrigado(a)!! Professor:

!! Professor: .")

Apresentações semelhantes

>")