Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Imunidade e isenções renúncia fiscal, privilégio ou direito

Paulo Haus Martins Cachoeiro do Itapemirim – 19/05/2009

2

“Por todas aquellas tierras va la noticia volando de que el Cid Campeador allí habíase acampado que llegó a tierra de moros y dejo la de cristianos; los campos de alrededor no se atreven a labrarlos. Alegrándose va el Cid lo mismo que sus vasallos; el castillo de Alcocer lo harán tributario” Cantar de Mío Cid – 28 Edaf, Ediciones-Distribuciones, S.A., Madrid 1980

3

Se imposto fosse voluntário não teria esse nome.

Declaração do ex-presidente Fernando Henrique Cardoso

4

“O tributo não tem por função enriquecer o estado mas apenas fazer com que o particular participe do custo social dos serviços públicos em geral e do funcionamento da máquina estatal, representativa, em última análise, de toda a sociedade” Enciclopédia do direito – Leib Soibelman 5a Ed – Rio – Univ. Estácio de Sá “Imposto é a contribuiçao feita pelos cidadãos de cada país, com a finalidade de constituir a receita pública e custear as despesas necessárias à manutenção dos serviços públicos” “O pagamento dos impostos deve ser encarado, antes de tudo, como uma obrigação moral da qual os cidadãos não podem se eximir” João Gabriel Montefusco Organizaçao Social e Política do Brasil 3a ed – Ed. Moderna Ltda. São Paulo

5

Em tese pretende-se: que o tributo tenha caráter redistributivo

no estado democrático de direito que o tributo não tenha caráter de confisco Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; IV - utilizar tributo com efeito de confisco;

6

E pretende-se Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei; CF-1988 Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

7

E para que serve, em tese, o estado no Brasil

Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária; II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

8

Classificação dos tributos

Impostos Taxas Contribuições Empréstimos Compulsórios

9

Taxas CTN - Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

10

Empréstimo compulsório

situações provisórias e de emergência nos casos de calamidade pública, guerra e investimento público de caráter urgente e relevante interesse nacional.

11

impostos CTN - Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

12

Impostos Federais Estaduais Municipais

13

Impostos Federais II – Imposto sobre Importações

IE – Imposto sobre Exportações IR – Imposto sobre a Renda e proventos de qualquer natureza IPI – Imposto sobre Produtos Industrializados IOF – Imposto sobre Operações Financeiras ITR – Imposto Territorial Rural

14

Impostos Estaduais ITD ou ITCMD – Imposto sobre Transmissão Causa Mortis ou Doações ICMS – Imposto sobre Circulação de Mercadorias e Serviços IPVA – Imposto sobre Propriedade de Veículos Automotores

15

Impostos Municipais IPTU – Imposto sobre Propriedade Territorial Urbana ITBI – Imposto sobre Transmissão Bens Imóveis ISS – Imposto sobre Serviços

16

Contribuições CF-Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo. Parágrafo único - Os Estados, o Distrito Federal e os Municípios poderão instituir contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de previdência e assistência social.

17

Contribuições “Para três fins são instituíveis: para acudir as necessidades dos sistemas oficiais de previdência e assistência social; para fornecer recursos às políticas de intervenção do estado no econômico e no social, e para garantir o financiamento dos órgãos corporativos, tais como sindicato e órgãos de representação classista (Ordem dos Advogados, v.g)” Sacha Calmon Navarro Coelho – 1990 comentários à Constituição de 1988 – Sistema Tributário Rio de Janeiro, 2ª edição Editora Forense, pag. 164

Sacha Calmon Navarro Coelho – comentários à Constituição de – Sistema Tributário. Rio de Janeiro, 2ª edição. Editora Forense, pag")

18

Quando existe impedimento expresso de tributar Sempre constitucional

Imunidade Quando existe impedimento expresso de tributar Sempre constitucional

19

isenção Quando é possível constitucionalmente cobrar, mas a lei (ordinária ou complementar) concede alguma isenção, abatimento ou suspensão do tributo

concede alguma isenção, abatimento ou suspensão do tributo.")

20

Imunidades Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; § 4º - As vedações expressas no inciso VI, alíneas b e c, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; § 4º - As vedações expressas no inciso VI, alíneas b e c, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.")

21

Imunidades Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: (...) § 7º - São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

§ 7º - São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.")

22

Lei 9.532/97 Art. 15. Consideram-se isentas as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos. § 1º A isenção a que se refere este artigo aplica-se, exclusivamente, em relação ao imposto de renda da pessoa jurídica e à contribuição social sobre o lucro líquido, observado o disposto no parágrafo subseqüente. (...) Exemplo de Isenção Legislação Federal

Exemplo de Isenção Legislação Federal.")

23

Art. 12 Estão isentos do imposto:

Lei 691/84 – RJ – Código Tributário do Rio de Janeiro SEÇÃO III Das Isenções Art. 12 Estão isentos do imposto: I - os profissionais ambulantes, jornaleiros e também os localizados em feiras-livres e cabeceiras-de-feiras; II - as associações de classe, os sindicatos e as respectivas federações e confederações, observado o parágrafo único deste artigo; III - as associações culturais, recreativas e desportivas, observado o parágrafo único deste artigo; (…) Exemplo de Isenção Legislação Regional

Exemplo de Isenção Legislação Regional.")

24

I - suspensão ou exclusão do crédito tributário;

CTN Art Interpreta-se literalmente a legislação tributária que disponha sobre: I - suspensão ou exclusão do crédito tributário; II - outorga de isenção; III - dispensa do cumprimento de obrigações tributárias acessórias.

25

A política de retração tributária e o CTN

Antiga redação Redação atual Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas: I - não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a título de lucro ou participação no seu resultado; I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

26

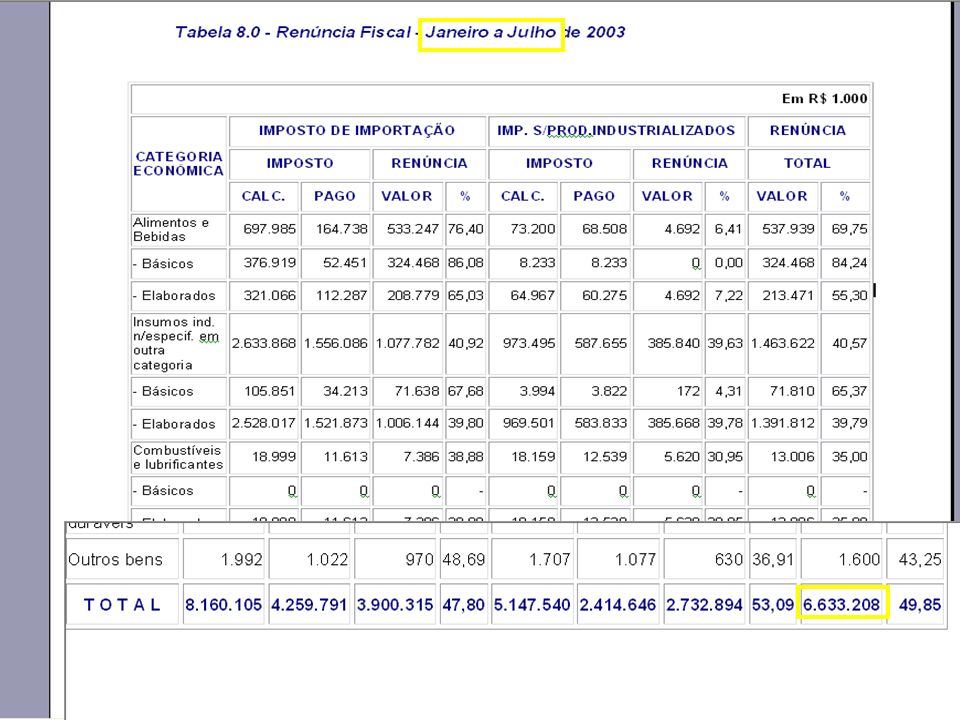

O ministro da Previdência e Assistência Social, José Cechin, defendeu, durante a posse do presidente do Conselho Nacional de Assistência Social (CNAS), a extinção da isenção da cota patronal ao INSS das entidades filantrópicas. Ele afirmou que não é contra a filantropia, mas que para fazê-la é preciso ultrapassar a isenção fiscal. “A filantropia não pode ser feita apenas com o dinheiro que não é repassado ao governo; é preciso que as entidades apliquem mais recursos”, disse Cechin. (....) A renúncia fiscal do INSS durante este ano é de R$ 8,2 bilhões. Desse montante, as filantrópicas são beneficiadas por 23% (R$ 1,9 bilhão). Para 2003, a previsão de renúncia das entidades filantrópicas está em torno de R$ 2,2 bilhões, de um total de R$ 9 bilhões.

A renúncia fiscal do INSS durante este ano é de R$ 8,2 bilhões. Desse montante, as filantrópicas são beneficiadas por 23% (R$ 1,9 bilhão). Para 2003, a previsão de renúncia das entidades filantrópicas está em torno de R$ 2,2 bilhões, de um total de R$ 9 bilhões..")

28

Pergunta em um seminário

Partindo-se dos seguintes dados: Segundo o site da SRF uma só empresa da Zona Franca de Manaus detém o equivalente a 3 x toda a ‘Renúncia Fiscal’ das ‘Filantrópicas’. Segundo o site da SRF uma só empresa (a Brasif – monopolista) se beneficia do equivalente a todo incentivo fiscal para a área da cultura. Por que, então, a briga do governo federal contra a imunidade tributária ao INSS?

se beneficia do equivalente a todo incentivo fiscal para a área da cultura. Por que, então, a briga do governo federal contra a imunidade tributária ao INSS")

29

Relendo e entendendo melhor

CF Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

30

Todos os impostos são, de alguma sorte, comprometidos a fundos

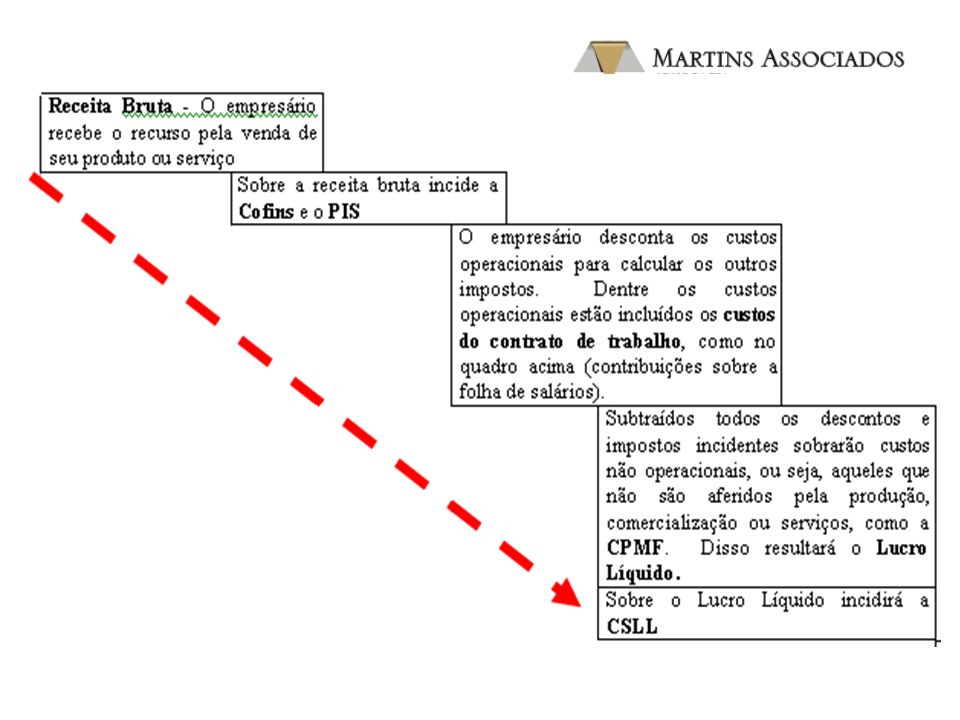

Todos os impostos são, de alguma sorte, comprometidos a fundos. Para cada imposto há percentuais que são dedicados a outros entes da federação. Assim, sobre impostos federais cabe sempre um percentual para estados e municípios…. logo, para aumentar a arrecadação federal, se fossem aumentados os impostos para se obter resultados, seria necessário aumentar demasiadamente a carga tributária.

31

Assim, o único tributo que é somente da União Federal, que somente a União Federal arrecada, guarda, manipula e gasta são as contribuições CF Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

32

…mas, será possível utilizar o recurso obtido com contribuições?

Em tese o recurso das contribuições sociais serve apenas para ser dirigido para cobrir os custos com o sistema de seguridade social. Confira:

33

Art A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. (…) V - eqüidade na forma de participação no custeio; VI - diversidade da base de financiamento; VII - caráter democrático e descentralizado da gestão administrativa, com a participação da comunidade, em especial de trabalhadores, empresários e aposentados. VII - caráter democrático e descentralizado da administração, mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do Governo nos órgãos colegiados. Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

V - eqüidade na forma de participação no custeio; VI - diversidade da base de financiamento; VII - caráter democrático e descentralizado da gestão administrativa, com a participação da comunidade, em especial de trabalhadores, empresários e aposentados. VII - caráter democrático e descentralizado da administração, mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do Governo nos órgãos colegiados. Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:")

34

Em resumo Previdência Saúde Assistência Social

O recurso das contribuições sociais deveria servir apenas para custear o sistema de seguridade social que se divide em Previdência Saúde Assistência Social Ou seja, esse montante deveria servir para financiar apenas a seguridade social, o suporte às pessoas mais vulneráveis de nossa sociedade.

35

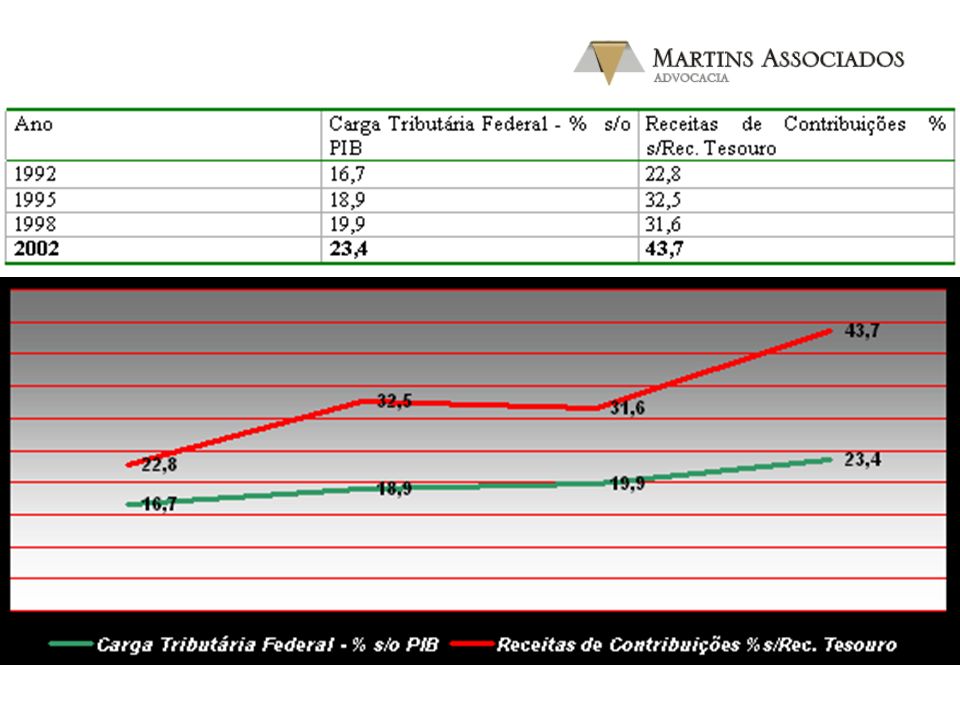

Contudo, com o sistema de caixa único implantado durante o governo FHC, os valores arrecadados em contribuições sociais servem para tudo, para suportar o funcinamento de Brasília, a troca de aviões da presidência…. Etc. O governo federal e Brasília se alimentam, na verdade, do que conseguem tirar do ‘chapéu do cego’. Por isso brigam tanto pelas contribuições sociais e dão tão pouca importância para as isenções e imunidades a outros impostos no Brasil. Confira agora como os valores arrecadados com a seguridade social aumentaram nos últimos tempos:

36

Folha de salário

39

Conclusões Renúncia Fiscal? - quem pode renunciar a algo é porque tem direito a ele. Filantrópicas? – desde 1988 que não são mais qualificadas as entidades dessa natureza Isenção do artigo 195, par. 7o? – o que consta na CF é imunidade.

40

O paradoxo de Everardo Maciel

Disse Everardo Maciel num seminário: - Quer fazer filantropia?, ok, mas faça com dinheiro próprio, não com o dinheiro do Governo. E responderam para ele da platéia - Sr. Everardo Maciel, o dinheiro público é público, não é do Governo.

41

Fim Paulo Haus Martins R. Senador Dantas, 20/1509, Centro, Rio (21)

")

Apresentações semelhantes

Exercício em Dupla II 05 pontos 4º A (22/06) – 4o B (30/06 ) – 4º C (17/06 ) – 4º E (21/06 ) – 4º F (21/06) b) 1ª Avaliação: 20 pontos 4º>")