Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL E COMBATE À FOME CURSO DE CAPACITAÇÃO EM ELABORAÇÃO DE PROJETOS

2

Transferências Voluntárias de Recursos da UniãoTransferências Voluntárias de Recursos da União ÍNDICE

3

Transferências Voluntárias de Recursos da União

4

Os programas serão formulados de modo a promover, sempre que possível, a descentralização, a integração com Estados e municípios e a formação de parcerias com o setor provado Art.8, Decreto Federal 2.829 29/10/98 Remessa de recursos a órgão e entidades públicas ou instituições privadas, que se destinem à realização de ações cuja competência seja da União. Aplicação dos Recursos Públicos Descentralização

5

Instrumento utilizado para a execução descentralizada de Programa de Trabalho a cargo de órgão e entidade da Administração Pública Federal, direta e indireta, que envolva a transferência de recursos financeiros oriundos de dotações consignadas no Orçamento Fiscal e da Seguridade Social, objetivando a realização de programas de trabalho, projeto, atividade ou evento com duração certa. Art. 48 – Os serviços de interesse recíprocos dos órgãos e entidades da administração federal e de outras entidades públicas ou organizações particulares poderão ser executados sob regime de mútua cooperação, mediante convênio, acordo ou ajuste Parágrafo Único – Quando os participantes tenham interesses diversos e opostos, isto é, quando se desejar, de um lado, o objeto do acordo ou ajuste, e de outro lado a contraprestação correspondente, ou seja, o preço, o acordo ou ajuste constitui contrato – Decreto 93.872/86 Aplicação dos Recursos Públicos Descentralização

6

Descentralização Transferências Constitucionais Transferências legais Transferências Voluntárias ConvênioContrato de Repasse Termo de Parceria ONGs Estados Municípios DF Estados Municípios DF OSCIP IN 01/97 Lei 9.790 23/03/99 Decreto 1.819 16/02/96 Contrato Administrativo ONGs Estados Municípios DF Lei 8.66693 Aplicação dos Recursos Públicos - Descentralização

7

O QUE É TERMO DE PARCERIA?

8

Termo de Parceria - Trata-se de um novo instrumento jurídico criado pela Lei 9.790/99 (art. 9º) para a realização de parcerias unicamente entre o Poder Público e a OSCIP para o fomento e execução de projetos. Em outras palavras, o Termo de Parceria consolida um acordo de cooperação entre as partes e constitui uma alternativa ao convênio para a realização de projetos entre OSCIPs e órgãos das três esferas de governo, dispondo de procedimentos mais simples do que aqueles utilizados para a celebração de um convênio.

para a realização de parcerias unicamente entre o Poder Público e a OSCIP para o fomento e execução de projetos. Em outras palavras, o Termo de Parceria consolida um acordo de cooperação entre as partes e constitui uma alternativa ao convênio para a realização de projetos entre OSCIPs e órgãos das três esferas de governo, dispondo de procedimentos mais simples do que aqueles utilizados para a celebração de um convênio..")

9

O QUE É CONTRATO ADMINISTRATIVO?

10

Art. 48 – Parágrafo Único – Quando os participantes tenham interesses diversos e opostos, isto é, quando se desejar, de um lado, o objeto do acordo ou ajuste, e de outro lado a contraprestação correspondente, ou seja, o preço, o acordo ou ajuste constitui contrato – Decreto 93.872/86

11

Os contratos privados são aqueles que o Poder Público celebra com particulares, despojando-se de seu domínio eminente ou poder de império, colocando-se, portanto, em situação de rigorosa isonomia contratual, pois tais contratos não têm por objetivo último a realização dos fins precípuos do Estado. São, portanto, exemplos de tais contratos a locação de imóveis para uso de repartições, a compra e venda de materiais. Os contratos privados são, evidentemente, regidos pelas normas de direito civil ou comercial.

12

O QUE É CONVÊNIO?

13

CONVÊNIO "Instrumento, qualquer que disciplina a transferência de recursos públicos e tenha como partícipe órgão da administração pública federal direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista que estejam gerindo recursos dos orçamentos da União, visando à execução de programas de trabalho projeto/unidade ou evento de interesse recíproco, em regime de mútua cooperação". (Instrução Normativa STN 001/97) Outra definição: Instrumento utilizado para a execução descentralizada de Programa de Trabalho a cargo de órgão e entidade da Administração Pública Federal, direta e indireta, que envolva a transferência de recursos financeiros oriundos de dotações consignadas no Orçamento Fiscal e da Seguridade Social, objetivando a realização de programas de trabalho, projeto, atividade ou evento com duração certa. Art. 48 – Os serviços de interesse recíprocos dos órgãos e entidades da administração federal e de outras entidades públicas ou organizações particulares poderão ser executados sob regime de mútua cooperação, mediante convênio, acordo ou ajuste. Na realização do objeto, o interesse dos partícipes é recíproco, comum e coincidente;

Outra definição: Instrumento utilizado para a execução descentralizada de Programa de Trabalho a cargo de órgão e entidade da Administração Pública Federal, direta e indireta, que envolva a transferência de recursos financeiros oriundos de dotações consignadas no Orçamento Fiscal e da Seguridade Social, objetivando a realização de programas de trabalho, projeto, atividade ou evento com duração certa. Art. 48 – Os serviços de interesse recíprocos dos órgãos e entidades da administração federal e de outras entidades públicas ou organizações particulares poderão ser executados sob regime de mútua cooperação, mediante convênio, acordo ou ajuste. Na realização do objeto, o interesse dos partícipes é recíproco, comum e coincidente;.")

14

O TCU determinou ao Tribunal Superior Eleitoral que: 8.2.1. restrinja a celebração de convênios ou instrumentos similares apenas aos casos em que se verifique a ocorrência de interesse recíproco entre os partícipes na consecução do respectivo objeto, a teor do disposto no art. 48 do Decreto nº 93.872/86; (Decisão 61/99)

.")

15

Interesse recíproco Não obtenção de lucro sob qualquer denominação - Execução apenas com entidade sem fins lucrativos (Art 35, Inciso V, LDO) - Proibição de taxa de administração; - Pagamentos de dirigentes da ONG ou de funcionários não envolvidos no convênio Contra-partida: - Estabelecida de acordo com a localização do município ou Estado

- Proibição de taxa de administração; - Pagamentos de dirigentes da ONG ou de funcionários não envolvidos no convênio Contra-partida: - Estabelecida de acordo com a localização do município ou Estado")

16

Quando os participantes tenham interesses diversos e opostos, isto é, quando se desejar, de um lado, o objeto do acordo ou ajuste, e de outro lado a contraprestação correspondente, ou seja, o preço, o acordo ou ajuste constitui contrato – Decreto 93.872/86; A execução se dá sob o regime de mútua cooperação, mesmo que nos resultados a serem alcançados haja a participação mais ativa de um; É obrigatória a apresentação do Plano de Trabalho; Há Prestação de Contas, conforme previsto em Lei. IMPORTANTE Aos Convênios aplicam-se o disposto na Instrução Normativa STN 01/97, no que couber o Decreto nº 93.872/86 e a Lei 8.666/93.

17

CONVÊNIO X CONTRATO

19

No Convênio os partícipes são classificados em: Concedente: partícipe responsável pela transferência de recursos financeiros destinados à execução do objeto do convênio; Convenente: partícipe que pactua a execução do objeto do convênio; Interveniente: entidade que participa do convênio para manifestar consentimento ou assumir obrigações em nome próprio; Executor: partícipe responsável diretamente pela execução do objeto pactuado no convênio. IMPORTANTE Convênio é acordo, mas NÃO é Contrato; No Contrato, as partes têm interesses diversos e opostos; No Convênio, os partícipes têm interesses comuns e coincidentes.

20

CONVÊNIO AUTOR: CONVENENTE RECURSO LIBERADO ENTRADA PROCESSO PROJETO AUTOR: PROPONENTE PROCESSAMENTO SAÍDA ANÁLISE VALIDAÇÃO AJUSTES DOCUMENTAÇÃO TRÂMITAÇÃO FASES PROCESSUAIS

21

PROJETO PROCESSO UNIDADE TÉCNICA VALIDAÇÃO AJUSTES DOCUMENTAÇÃO NOTA TÉCNICA UNIDADE ORÇAMENTÁRIA EMPENHO DESPACHO PARA JURÍDICO/MDS JURÍDICO MDS PARECER JURÍDICO SOLICITAÇÕES DIVERSAS(JUNTADA) SE OK RETORNA PARA UND. ORÇAMENTÁRIA PARA EMISSÃO DO TERMO DE CONVÊNIO SE NÃO RETORNA PARA ÁREA TÉCNICA PARA JUNTADA DE DOCUMENTAÇÃO TRAMITAÇÃO NO MDS

22

UNIDADE ORÇAMENTÁRIA AJUSTES E EMISSÃO DO TERMO DE CONVÊNIO ÁREA TÉCNICA JUNTADA DE DOCUMENTOS EMISSÃO DE NOTA EXPLICATIVA JURÍDICO SE OK RETORNA PARA UND. ORÇAMENTÁRIA PARA EMISSÃO DO TERMO DE CONVÊNIO SE NÃO RETORNA PARA ÁREA TÉCNICA PARA JUNTADA DE DOCUMENTAÇÃO PROPONENTE ASSINA O TERMO DE CONVÊNIO E DEVOLVE AO MDS PARA ASSINATURA DO MINISTRO UNIDADE ORÇAMENTÁRIA AJUSTES E EMISSÃO DO TERMO DE CONVÊNIO

23

PROPONENTE ASSINA O TERMO DE CONVÊNIO E DEVOLVE PARA MDS PARA ASSINATURA DO MINISTRO ASSESSORIA DE CONTROLE INTERNO PROCESSO COM TERMO SEGUE PARA PARA ANÁLISE E APROVAÇÃO ASSINATURA DO MINISTRO PROPONENTE VIRA CONVENENTE UNIDADE ORÇAMENTÁRIA PUBLICAÇÃO SE OK SEGUE PARA MINISTRO INÍCIO DA EXECUÇÃO SE NÃO RETORNA PARA UNIDADE ORÇAMENTÁRIA E ÁREA TÉCNICA PARA AVERIGUAÇÃO TRANSFERÊNCIA DO RECURSO

24

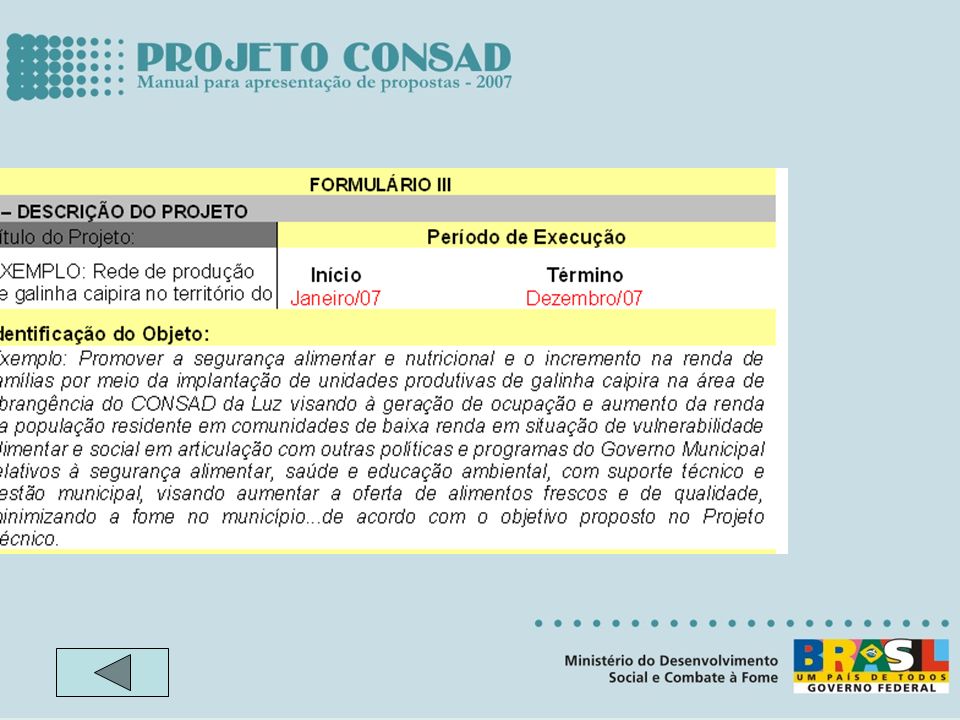

1. APRESENTAÇÃO: Contextualização para apresentação do projeto. Neste campo deverão ser relatadas as razões da escolha pelo CONSAD do projeto em questão, bem como a informação sobre qual ou quais modificações e benefícios espera- se que o projeto traga para a região. 2. TÍTULO DO PROJETO Expressão que deve traduzir o projeto de forma sintética, deve mostrar a finalidade e o conteúdo do projeto. 3. HISTÓRICO DA INSTITUIÇÃO PROPONENTE De acordo com a IN 01/97-STN, define-se como Convenente ou Proponente órgão da administração publica direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular com a qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio. Características da instituição: Apresentar breve descrição das principais características da instituição proponente de forma a demontar sua capacidade física e operacional para execução do projeto. Por exemplo: tempo de atuação, data de fundação, áreas profissionais de atuação, forma de organização, quadro de pessoal técnico e administrativo, instalações físicas, capacidade para assunção de contrapartida. Experiências da instituição: Breve descrição das principais atividades desenvolvidas e de projetos elaborados e executados, que demonstrem condições suficientes para execução do projeto. Participação: Indicar, as atividades ou compromissos que estarão sob a responsabilidade da instituição proponente. ROTEIRO PARA ELABORAÇÃO DE PROJETO TÉCNICO

25

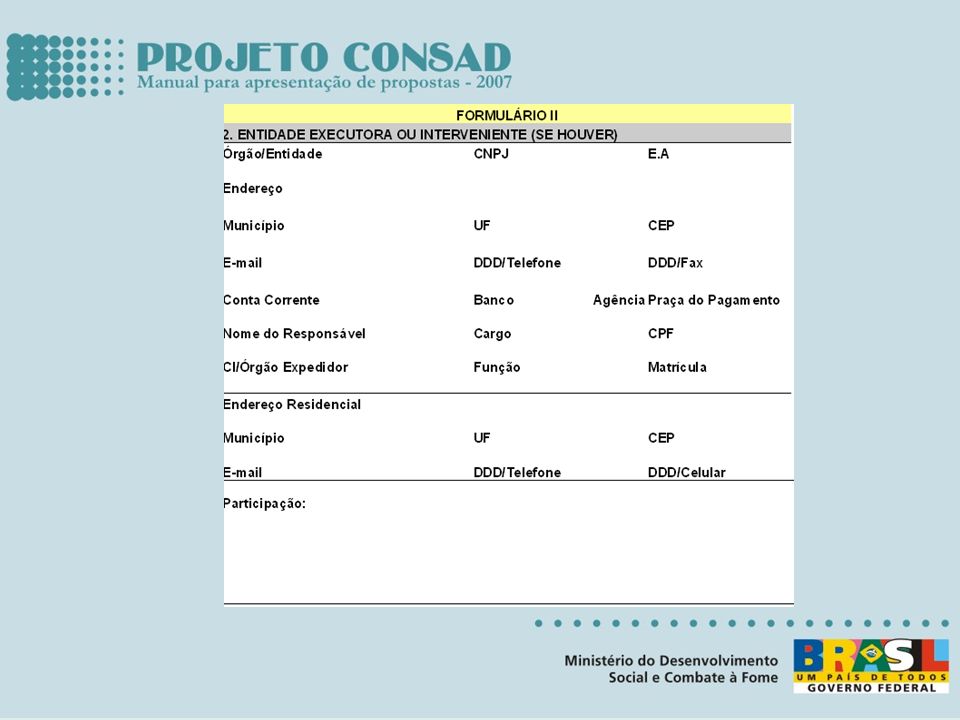

4. HISTÓRICO DA INSTITUIÇÃO INTERVENIENTE – SE HOUVER (Em caso de mais de uma entidade, repetir as mesmas informações) De acordo com a IN 01/97-STN, define-se como INTERVENIENTE órgão da administração publica direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular que participa do convênio para manifestar consentimento ou assumir obrigações em nome próprio. Características da(s) instituição(s): Apresentar breve descrição das principais características da instituição proponente de forma a demontar sua capacidade física e operacional para execução do projeto. Por exemplo: tempo de atuação, data de fundação, áreas profissionais de atuação, forma de organização, quadro de pessoal técnico e administrativo, instalações físicas, capacidade para assunção de contrapartida. Experiências da(s) instituição(s): Breve descrição das principais atividades desenvolvidas e de projetos elaborados e executados, que demonstrem condições suficientes para execução do projeto. Participação: Indicar, as atividades ou compromissos que estarão sob a responsabilidade da instituição interveniente. OBS.: No caso de mais de uma instituição interveniente deve haver uma descrição da forma de participação

De acordo com a IN 01/97-STN, define-se como INTERVENIENTE órgão da administração publica direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular que participa do convênio para manifestar consentimento ou assumir obrigações em nome próprio. Características da(s) instituição(s): Apresentar breve descrição das principais características da instituição proponente de forma a demontar sua capacidade física e operacional para execução do projeto. Por exemplo: tempo de atuação, data de fundação, áreas profissionais de atuação, forma de organização, quadro de pessoal técnico e administrativo, instalações físicas, capacidade para assunção de contrapartida. Experiências da(s) instituição(s): Breve descrição das principais atividades desenvolvidas e de projetos elaborados e executados, que demonstrem condições suficientes para execução do projeto. Participação: Indicar, as atividades ou compromissos que estarão sob a responsabilidade da instituição interveniente. OBS.: No caso de mais de uma instituição interveniente deve haver uma descrição da forma de participação.")

26

5. HISTÓRICO DA ENTIDADE EXECUTORA - SE HOUVER De acordo com a IN 01/97-STN, define-se como EXECUTORA órgão da administração publica direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular, responsável direta pela execução do objeto do convênio. Características da instituição: Apresentar breve descrição das principais características da instituição executora de forma a demontar sua capacidade física e operacional para execução do projeto. Por exemplo: tempo de atuação, data de fundação, áreas profissionais de atuação, forma de organização, quadro de pessoal técnico e administrativo, instalações físicas, capacidade para assunção de contrapartida. Experiências da instituição: Breve descrição das principais atividades desenvolvidas e de projetos elaborados e executados, que demonstrem condições suficientes para execução do projeto. Participação: Indicar, as atividades ou compromissos que estarão sob a responsabilidade da instituição executora.

27

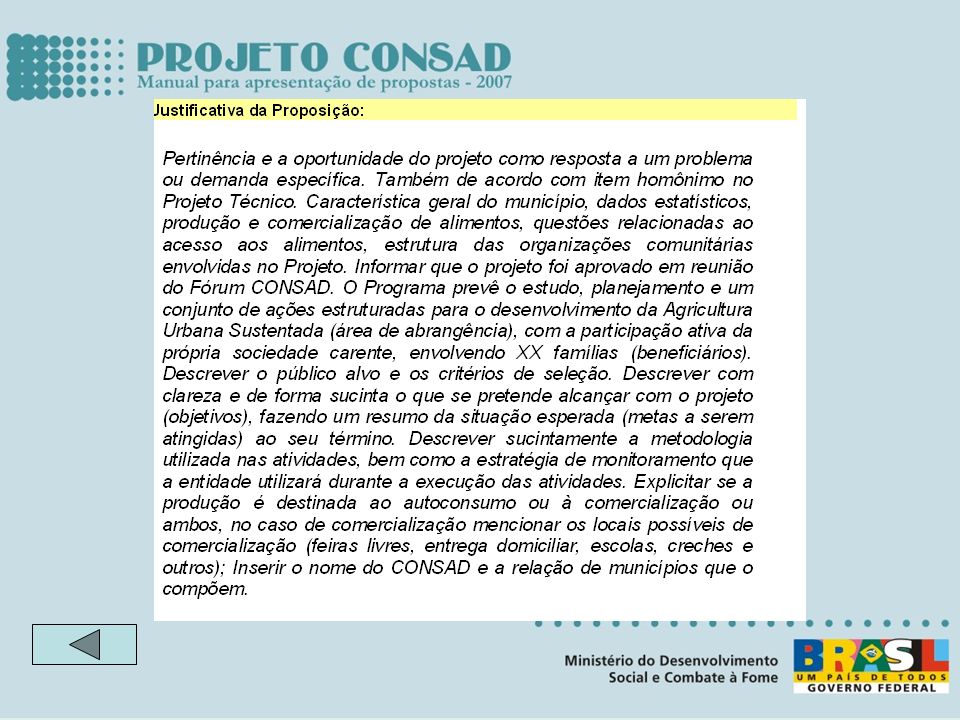

A justificativa da proposta deve ser apresentada em forma de um texto conciso e bem fundamentado, levando em consideração a descrição das seguintes informações: Apresentar a pertinência e a oportunidade do projeto como resposta a um problema ou demanda específica verificada na região, identificando claramente o problema a ser superado ou reduzido com a proposta; Descrever as características sociais, culturais, econômicas e políticas do público-alvo com o qual o projeto irá trabalhar. Inserir dados estatísticos da região que confirmem a situação de vulnerabilidade do território em questão; Quantificar a incidência do problema identificado na população; Explicitar se a produção é destinada ao auto-consumo ou à comercialização ou ambos. No caso de comercialização mencionar os locais possíveis de comercialização (feiras livres, entrega domiciliar, escolas, creches e outros); Relacionar os municípios a serem beneficiados com o projeto; Enfatizar que o projeto foi aprovado em Assembléia do Fórum CONSAD. Descrever o porquê da escolha do projeto pela Assembléia do Fórum, informando os critérios utilizados ou qualquer outra informação pertinente a esta escolha. 6. JUSTIFICATIVA

; Relacionar os municípios a serem beneficiados com o projeto; Enfatizar que o projeto foi aprovado em Assembléia do Fórum CONSAD. Descrever o porquê da escolha do projeto pela Assembléia do Fórum, informando os critérios utilizados ou qualquer outra informação pertinente a esta escolha. 6. JUSTIFICATIVA.")

28

Descrever a área de abrangência do projeto, no caso de ser microrregional ou macrorregional deve-se relacionar objetivamente os municípios a serem beneficiados com a proposta. 7. ÁREA DE ABRANGÊNCIA

29

a) Perfil Geográfico: Identificar o perfil das pessoas a serem beneficiadas pelo projeto (Estado, região, cidade, bairro e comunidade). b) Número de Pessoas que serão atendidas: Informar o total de beneficiários (número de pessoas E de famílias) diretos do projeto. Número de Famílias atendidasNúmero de Pessoas atendidas c) Perfil da população atendida: Preencha apenas as informações dos públicos com os quais o projeto irá trabalhar. 8. BENEFICIÁRIOS

Número de Pessoas que serão atendidas: Informar o total de beneficiários (número de pessoas E de famílias) diretos do projeto. Número de Famílias atendidasNúmero de Pessoas atendidas c) Perfil da população atendida: Preencha apenas as informações dos públicos com os quais o projeto irá trabalhar. 8. BENEFICIÁRIOS.")

30

(*) No caso de haver agricultores familiares como beneficiários do projeto, encaminhar cópia das Declarações de Aptidão ao PRONAF – DAP. d) critérios para seleção das pessoas atendidas: (explique os critérios e como será o processo de seleção dos atendidos, tais como média da renda familiar, presença de crianças e/ou idosos nas famílias, presença de mulheres gestantes, etc. ) OBS.: Dar preferência aos beneficiários do Programa Bolsa Família e outros programas governamentais.

critérios para seleção das pessoas atendidas: (explique os critérios e como será o processo de seleção dos atendidos, tais como média da renda familiar, presença de crianças e/ou idosos nas famílias, presença de mulheres gestantes, etc. ) OBS.: Dar preferência aos beneficiários do Programa Bolsa Família e outros programas governamentais..")

31

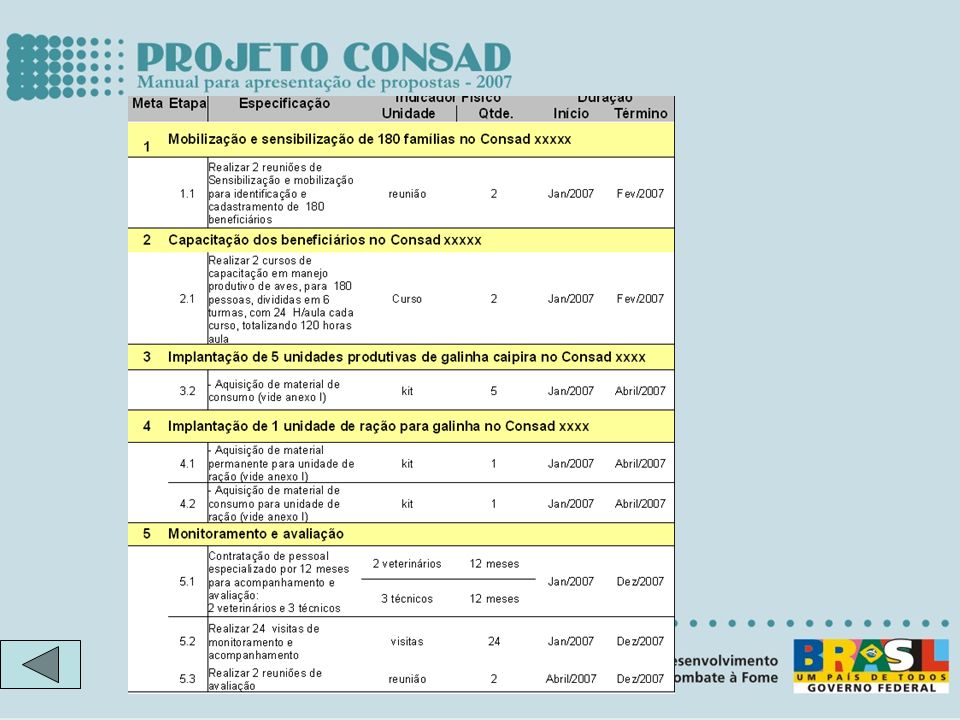

9.1 GERAL Descrever com clareza e de forma sucinta o que se pretende alcançar com o projeto. Identificação de uma situação de fácil visualização que se deseja alcançar com a intervenção. A concepção do objetivo deve ser clara e bem definida. 9.2 ESPECÍFICOS Descrever, na forma de tópicos cada um dos objetivos específicos que ajudarão a alcançar o objetivo geral. O texto deve evitar verbos com sentido vago como: apoiar, colaborar, fortalecer, contribuir, preferindo a utilização de verbos concretos como: definir, sistematizar, institucionalizar, implantar. 10. METAS E RESULTADOS ESPERADOS As metas são atividades necessárias para alcançar os objetivos específicos descritos anteriormente. As metas devem ser quantificáveis e descritas na forma de tópicos, cada tópico deve ser claramente explicado. Ao elaborar uma meta, deve-se levar em consideração que as seguintes perguntas devem ser respondidas: O QUE?,COMO?, QUANDO?, ONDE? e POR QUE?. 9. OBJETIVOS

32

10. METAS

33

Para cada uma das ETAPAS definidas, haverá uma metodologia correspondente e logo após o seu detalhamento financeiro, chamado de Memória de Cálculo. Metodologia: Descreva a maneira como as atividades serão implementadas, incluindo os principais procedimentos, as técnicas e os instrumentos a serem empregados. Destaque outros aspectos metodológicos importantes, como a forma de atração e integração dos públicos atendidos; os locais de abordagem desses grupos ou de execução das atividades; a natureza e as principais funções dos agentes multiplicadores; os mecanismos de participação comunitária no projeto e outros. É preciso que se descreva com precisão de que maneira o projeto será desenvolvido, ou seja, o COMO FAZER. Uma boa estratégia de ação é aquela que: demonstra a capacidade do proponente em viabilizar o projeto; detalha objetivos e mostra claramente a ordem da realização; prevê o tempo de duração de cada etapa; lista os profissionais envolvidos; relaciona e descreve as parcerias com órgãos públicos, fundações, veículos de comunicação, empresas e outros; demonstra coerência com o orçamento; informa ações que não serão subsidiadas, mas que são importantes na compreensão geral do projeto. Nesse caso será necessário indicar como essas ações serão custeadas. Deve-se descrever como serão executadas cada uma das metas/etapas, quais os instrumentos necessários para a operacionalização de cada uma delas, a forma e instâncias de gerenciamento, a estrutura de coordenação e mecanismos (sistemas) utilizados nas mesmas. 11. METODOLOGIA E MEMÓRIA DE CÁLCULO DAS METAS

utilizados nas mesmas. 11. METODOLOGIA E MEMÓRIA DE CÁLCULO DAS METAS.")

34

Além das informações mais gerais sobre a operacionalização da meta, os recursos financeiros previstos DEVEM ser inseridos nesta etapa do Projeto Básico. A Memória de Cálculo é um instrumento que permite a visualização da estimativa detalhada das quantidades e custos dos bens e/ou serviços necessários à execução de cada meta. Para tanto devem então ser calculadas as quantidades de bens necessários (permanentes e de consumo) e, a partir dos custos unitários de cada um deles, calcular os custos da programação física proposta. Memória de Cálculo:

e, a partir dos custos unitários de cada um deles, calcular os custos da programação física proposta. Memória de Cálculo:.")

35

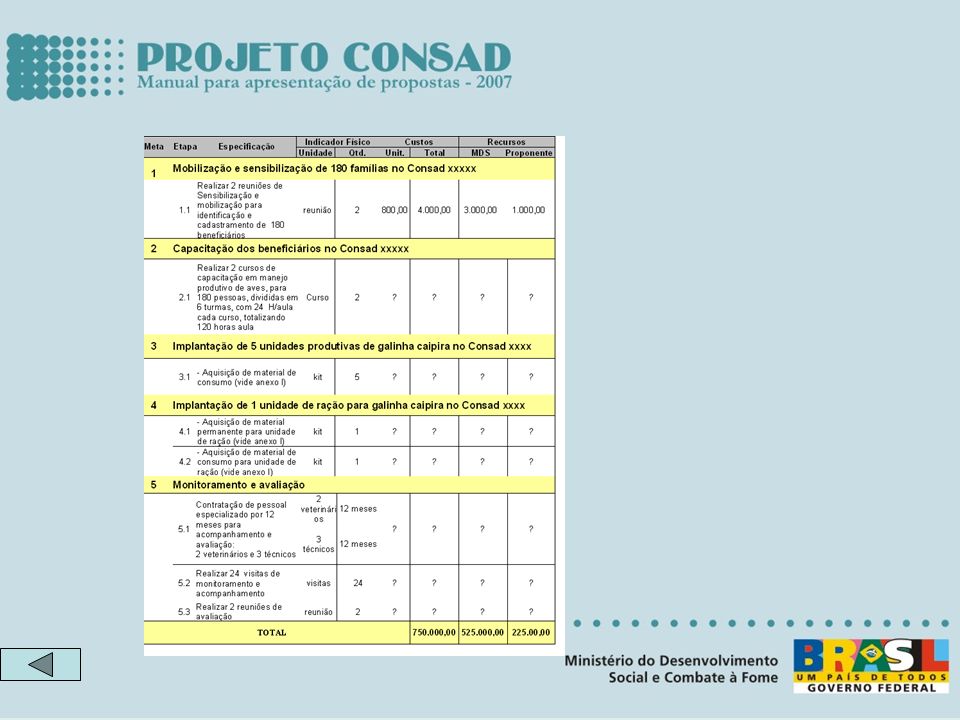

META 1 - Mobilização e Sensibilização de 180 famílias Etapa 1.1 - Realizar 2 reuniões no município X para identificação e cadastramento dos beneficiários Metodologia: Realizar 02 reuniões de mobilização e sensibilização para selecionar 180 agricultores familiares em situação de insegurança alimentar alimentar e nutricional que serão beneficiados com o projeto. Nas reuniões serão abordados os seguintes temas: - Cooperativismo e Associativismo - Economia Solidária - Agricultura Familiar As reuniões tem como objetivo mobilizar e sensibilizar as famílias beneficárias do projeto de modo que se apropiem da concepção do mesmo. Também serão eleitos os representantes das famílias. Colocar qualquer outra informação que julgar importante. EXEMPLOS

36

Memória de Cálculo

37

Metodologia: O objetivo da capacitação é...... A metodologia será participativa, aliada a uma pedagogia construtivista e humanista e terá como ponto de partida a realidade e o conhecimento local, de forma a estabelecer uma relação entre teoria e prática, propiciando a construção coletiva do conhecimento, centrada na valorização da cidadania no campo, na geração de renda e na organização e inclusão social. Pretende-se organizar 6 turmas com 20 horas aula cada, resultando em 180 pessoas capacitadas nos cursos X e Y, totalizando 120 horas/aula. Quando tratar-se de meta de capacitação DEVE-SE apresentar informações, tais como: Objetivo da capacitação; Conteúdo Programático; Carga-Horária; Tamanho da turma; Caracterização do público alvo das atividades de capacitação; Critérios de seleção dos participantes; Perfil profissional e acadêmico do instrutor; Condição jurídica do responsável por ministrar o curso; Forma de remuneração do instrutor. META 2 - Realizar 02 cursos de Capacitação em manejo de aves para 180 beneficiários.

38

Etapa 2.1 - Contratação de 02 instrutores

39

Etapa 2.2 - Aquisição de material didático para o curso (apostilas, caneta, lápis, borracha e papel)

")

40

OBS: NO CASO DE AQUISIÇÃO DE MATERIAL DE CONSUMO (DESPESAS CORRENTES) E MATERIAL PERMANENTE (BENS DE CAPITAL) DEVE-SE CONFECCIONAR DUAS PLANILHAS SEPARANDO EM CADA UMA O MATERIAL DE CONSUMO E MATERIAL PERMANENTE. OBSERVAR QUE A RELAÇÃO DE BENS A SEREM ADQUIRIDOS DEVE COMPOR O PLANO DE TRABALHO – ANEXO I CONFORME MODELO APRESENTADO ATENÇÃO!!!

41

a) Sustentabilidade Financeira: Descreva os elementos que favoreçam a continuidade do projeto e de seus resultados no longo prazo, informar se existe a presença de outras fontes de financiamento ou empreendimento de autofinanciamento; b) Participação da Comunidade: Descreva a capacidade do projeto mobilizar a comunidade local, gerar protagonismo e solidariedade. Exponha como o projeto se relaciona com os valores da comunidade local (elementos que favorecem a identidade, a aderência e o apoio da comunidade ao projeto). Exponha se a comunidade participou da definição do problema, da elaboração dos meios de enfrentamento, da execução e como participará da avaliação do projeto. c) Estratégias de Articulação e Promoção de Parcerias: Descreva se o projeto prevê futuras parcerias com o primeiro setor (poder público), segundo setor (empresariado) e terceiro setor (sociedade civil organizada, movimentos populares, movimento sindical) e como se relacionará com essas parcerias. OBS.: Não confundir com o INTERVENIÊNTE ou com o EXECUTOR do projeto que já foram descritos anteriormente. 12. ESTRATÉGIAS PARA A SUSTENTABILIDADE

. Exponha se a comunidade participou da definição do problema, da elaboração dos meios de enfrentamento, da execução e como participará da avaliação do projeto. c) Estratégias de Articulação e Promoção de Parcerias: Descreva se o projeto prevê futuras parcerias com o primeiro setor (poder público), segundo setor (empresariado) e terceiro setor (sociedade civil organizada, movimentos populares, movimento sindical) e como se relacionará com essas parcerias. OBS.: Não confundir com o INTERVENIÊNTE ou com o EXECUTOR do projeto que já foram descritos anteriormente. 12. ESTRATÉGIAS PARA A SUSTENTABILIDADE.")

42

Descrever claramente, os indicadores de resultados propostos, os meios e o período de verificação e avaliação do projeto. O Monitoramento tem como foco o desempenho das ações e atividades a partir dos objetivos propostos (metas identificadas anteriormente), tendo em vista possibilitar uma avaliação do alcance dos resultados esperados e da utilização adequada dos recursos financeiros alocados. 13. MONITORAMENTO E AVALIAÇÃO

, tendo em vista possibilitar uma avaliação do alcance dos resultados esperados e da utilização adequada dos recursos financeiros alocados. 13. MONITORAMENTO E AVALIAÇÃO.")

43

OBS: Enviar ao MDS, em periodicidade bimestral, relatório físico – financeiro do projeto (modelo anexo). Monitoramento e avaliação

44

A contrapartida é entendida como a materialização do esforço das partes (concedente e tomadores do recurso) para executar o projeto. Preferencialmente, o esforço material deve ser realizado com recursos monetários (dinheiro), recebendo assim, a denominação de contrapartida financeira. Quando os proponentes não tiverem tal disponibilidade, poderão ser aceitos bens ou serviços, desde que seja possível atribuir a eles valores de mercado, recebendo, assim, a denominação de contrapartida em bens e serviço economicamente mensuráveis. A contrapartida deve ser compatível com a capacidade instalada ou de mobilização da instituição proponente, guardando consonância com o tamanho do projeto e com a natureza jurídica da mesma, conforme o quadro a seguir. Atenção: a contrapartida representa uma parcela do projeto como um todo e não um percentual do que está sendo solicitado. Nesta etapa do projeto, espera-se que a contrapartida (já informada anteriormente nas Memórias de Cálculo) seja consolidada e detalhada. Deve-se assim indicar e descrever detalhadamente os recursos financeiros, físicos e/ou humanos, entre outros, disponibilizados como contrapartida para o desenvolvimento do projeto, de acordo com o modelo abaixo: 14. CONTRAPARTIDA

, recebendo assim, a denominação de contrapartida financeira. Quando os proponentes não tiverem tal disponibilidade, poderão ser aceitos bens ou serviços, desde que seja possível atribuir a eles valores de mercado, recebendo, assim, a denominação de contrapartida em bens e serviço economicamente mensuráveis. A contrapartida deve ser compatível com a capacidade instalada ou de mobilização da instituição proponente, guardando consonância com o tamanho do projeto e com a natureza jurídica da mesma, conforme o quadro a seguir. Atenção: a contrapartida representa uma parcela do projeto como um todo e não um percentual do que está sendo solicitado. Nesta etapa do projeto, espera-se que a contrapartida (já informada anteriormente nas Memórias de Cálculo) seja consolidada e detalhada. Deve-se assim indicar e descrever detalhadamente os recursos financeiros, físicos e/ou humanos, entre outros, disponibilizados como contrapartida para o desenvolvimento do projeto, de acordo com o modelo abaixo: 14. CONTRAPARTIDA.")

45

A legislação vigente estabelece a obrigatoriedade de contrapartida das entidades governamentais convenentes, a qual poderá ser atendida por meio de recursos financeiros, de bens ou de serviços, desde que economicamente mensuráveis, e estabelecida de modo compatível com a capacidade financeira da entidade convenente, tendo por limites os percentuais estabelecidos na Lei de Diretrizes Orçamentárias (LDO) – nº 10.934 – de 2005. O MDS exigirá a comprovação de que os recursos referentes à contrapartida legal para complementar a execução do objeto do convênio estejam devidamente assegurados. Para órgão ou entidade pública dos governos dos estados, Distrito Federal e municípios, o montante da contrapartida será estabelecido de modo compatível com a capacidade financeira do proponente, tendo como limites mínimo e máximo: No caso dos Municípios: 3% e 8%, para municípios com até 25.000 (vinte e cinco mil) habitantes; 5% e 10%, para os demais municípios localizados nas áreas da Agência de Desenvolvimento do Nordeste (Adene) e da Agência de Desenvolvimento da Amazônia (ADA), e na Região Centro- Oeste; 20% e 40%, para os demais municípios. No caso dos Estados e do Distrito Federal: 10% e 20%, se localizados nas áreas da Adene, ADA, e no Centro-Oeste; 20% e 40%, para os demais. Limites da Contrapartida:

habitantes; 5% e 10%, para os demais municípios localizados nas áreas da Agência de Desenvolvimento do Nordeste (Adene) e da Agência de Desenvolvimento da Amazônia (ADA), e na Região Centro- Oeste; 20% e 40%, para os demais municípios. No caso dos Estados e do Distrito Federal: 10% e 20%, se localizados nas áreas da Adene, ADA, e no Centro-Oeste; 20% e 40%, para os demais. Limites da Contrapartida:.")

46

PLANO DE TRABALHO

47

Qual a relação do Plano de Trabalho e do Projeto Técnico? O Plano de Trabalho é o resumo do Projeto Técnico

48

Necessidade legal do Plano de Trabalho. Art. 2° O convênio será proposto pelo interessado ao titular do Ministério, órgão ou entidade responsável pelo programa, mediante a apresentação do Plano de Trabalho- IN/97 Art. 4° Atendidas as exigências previstas no artigo anterior, o setor técnico e o de assessoria jurídica do órgão ou entidade concedente, segundo as suas respectivas competências, apreciarão o texto das minutas de convênio, acompanhado de: I - extrato, obtido mediante consulta ao Sistema Integrado de Administração Financeira do Governo Federal -SIAFI, do cadastramento prévio do Plano de Trabalho, realizado pelo órgão concedente, contendo todas as informações ali exigidas para a realização do convênio (pré-convênio).

..")

49

SUBDIVISÕES DO PLANO DE TRABALHO 1- Identificação dos entes; 2- Descrição do projeto; 3- Justificativa da Proposição; 4- Cronograma de Execução; 5- Cronograma Físico-Financeiro; 6- Plano de Aplicação; 7- Cronograma de Desembolso; 8- Declaração; 9- Anexos.

50

1- Identificação dos entes

52

Art. 2°................................................................................................................ II - concedente - órgão da administração pública federal direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, responsável pela transferência dos recursos financeiros ou pela descentralização dos créditos orçamentários destinados à execução do objeto do convênio; III - convenente - órgão da administração pública direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular com a qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio; IV - interveniente - órgão da administração pública direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular que participa do convênio para manifestar consentimento ou assumir obrigações em nome próprio. V - executor - órgão da administração pública federal direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular, responsável direta pela execução do objeto do convênio; Art. 7°................................................................................................................ II - a obrigação de cada um dos partícipes, inclusive a contrapartida.

53

2- Descrição do Projeto TÍTULO DO PROJETO: Expressão deve traduzir o projeto de forma sintética, deve mostrar a finalidade e o conteúdo do projeto. VIGÊNCIA: Lei n° 8.666/93: Art. 57-.......................................................... §3° É vedado o contrato com prazo de vigência indeterminado. IN01/97: Art. 7°.................................................................................... III - a vigência, que deve ser fixada de acordo com o prazo previsto para a execução do objeto expresso no Plano de Trabalho, acrescido de 60 (sessenta) dias para apresentação da prestação de contas final;

dias para apresentação da prestação de contas final;.")

54

Art. 17° A eficácia dos convênios e de seus aditivos, qualquer que seja o seu valor, fica condicionada à publicação do respectivo extrato no "Diário Oficial" da União, que será providenciada pela Administração até o quinto dia útil do mês seguinte ao de sua assinatura, devendo esta ocorrer no prazo de vinte dias a contar daquela data, contendo os seguintes elementos

55

IDENTIFICAÇÃO DO OBJETO: Art. 2º O convênio será proposto pelo interessado ao titular do Ministério, órgão ou entidade responsável pelo programa, mediante a apresentação do Plano de Trabalho (Anexo I), que conterá, no mínimo, as seguintes informações: II - descrição completa do objeto a ser executado Art 7°............................................................................ I -o objeto e seus elementos característicos, com a descrição detalhada, objetiva, clara e precisa, do que se pretende realizar ou obter, em consonância com o Plano de Trabalho, que integrará o Convênio independentemente de transcrição; IN 01/97

, que conterá, no mínimo, as seguintes informações: II - descrição completa do objeto a ser executado Art 7° I -o objeto e seus elementos característicos, com a descrição detalhada, objetiva, clara e precisa, do que se pretende realizar ou obter, em consonância com o Plano de Trabalho, que integrará o Convênio independentemente de transcrição; IN 01/97.")

57

3- JUSTIFICATIVA DA PROPOSITURA A justificativa da proposta deve ser apresentada em forma de um texto conciso e bem fundamentado, levando em consideração a descrição das seguintes informações: Apresentar a pertinência e a oportunidade do projeto como resposta a um problema ou demanda específica verificada na região, identificando claramente o problema a ser superado ou reduzido com a proposta; Descrever as características sociais, culturais, econômicas e políticas do público- alvo com o qual o projeto irá trabalhar. Inserir dados estatísticos da região que confirmem a situação de vulnerabilidade do território em questão; Quantificar a incidência do problema identificado na população;

58

Explicitar se a produção é destinada ao auto-consumo ou à comercialização ou ambos. No caso de comercialização mencionar os locais possíveis de comercialização (feiras livres, entrega domiciliar, escolas, creches e outros); Relacionar os municípios a serem beneficiados com o projeto; Enfatizar que o projeto foi aprovado em Assembléia do Fórum CONSAD. Descrever o porquê da escolha do projeto pela Assembléia do Fórum, informando os critérios utilizados ou qualquer outra informação pertinente a esta escolha.

; Relacionar os municípios a serem beneficiados com o projeto; Enfatizar que o projeto foi aprovado em Assembléia do Fórum CONSAD. Descrever o porquê da escolha do projeto pela Assembléia do Fórum, informando os critérios utilizados ou qualquer outra informação pertinente a esta escolha..")

59

Art. 2º O convênio será proposto pelo interessado ao titular do Ministério, órgão ou entidade responsável pelo programa, mediante a apresentação do Plano de Trabalho (Anexo I), que conterá, no mínimo, as seguintes informações: I - razões que justifiquem a celebração do convênio; Art. 15º. Os convênios, ou Plano de Trabalho, este último quando se tratar de destinação de Portaria Ministerial, de que trata esta Instrução Normativa somente poderão ser alterados, com as devidas justificativas, mediante proposta de alteração a ser apresentada no prazo mínimo de 20 (vinte dias) antes do seu término e desde que aceitas pelo ordenador de despesa.

, que conterá, no mínimo, as seguintes informações: I - razões que justifiquem a celebração do convênio; Art. 15º. Os convênios, ou Plano de Trabalho, este último quando se tratar de destinação de Portaria Ministerial, de que trata esta Instrução Normativa somente poderão ser alterados, com as devidas justificativas, mediante proposta de alteração a ser apresentada no prazo mínimo de 20 (vinte dias) antes do seu término e desde que aceitas pelo ordenador de despesa..")

61

4- CRONOGRAMA DE EXECUÇÃO IN 01/97 Art. 2º O convênio será proposto pelo interessado ao titular do Ministério, órgão ou entidade responsável pelo programa, mediante a apresentação do Plano de Trabalho (Anexo I), que conterá, no mínimo, as seguintes informações: III - descrição das metas a serem atingidas, qualitativa e quantitativamente; IV - etapas ou fases da execução do objeto, com previsão de início e fim; Lei n° 8.666/93 Art. 116 Aplicam-se as disposições desta Lei, no que couber, aos convênios, acordos, ajustes e outros instrumentos congêneres celebrados por órgãos e entidades da Administração. III - etapas ou fases de execução;

, que conterá, no mínimo, as seguintes informações: III - descrição das metas a serem atingidas, qualitativa e quantitativamente; IV - etapas ou fases da execução do objeto, com previsão de início e fim; Lei n° 8.666/93 Art. 116 Aplicam-se as disposições desta Lei, no que couber, aos convênios, acordos, ajustes e outros instrumentos congêneres celebrados por órgãos e entidades da Administração. III - etapas ou fases de execução;.")

63

5- CRONOGRAMA FINANCEIRO- MEMÓRIA DE CÁLCULO Art. 116. Aplicam-se as disposições desta Lei, no que couber, aos convênios, acordos, ajustes e outros instrumentos congêneres celebrados por órgãos e entidades da Administração. IV - plano de aplicação dos recursos financeiros;

65

6- PLANO DE APLICAÇÃO OBS: Elementos de despesas- pág. 66 do manual. OBS: Notas de empenho do termo de convênio.

66

7- CRONOGRAMA DE DESEMBOLSO IN 01/97 Art. 7º O convênio conterá, expressa e obrigatoriamente, cláusulas estabelecendo: VII - a liberação de recursos, obedecendo ao cronograma de desembolso constante do Plano de Trabalho

68

8- DECLARAÇÃO

69

9- ANEXOS

70

Publicidade: A eficácia dos convênios e seus aditivos fica condicionada à publicação de extrato no DOU (com todos os elementos do artigo 17), a ser providenciado pelo concedente o 5º dia útil do mês seguinte ao da assinatura do Termo; devendo ocorrer no prazo de vinte dias a contar daquela data. Lei 8.666/93, art 116, § 2 º Assinado ao Convênio, a entidade ou órgão repassador dará ciência do mesmo à Assembléia Legislativa ou à Câmara Municipal respectiva. No caso de municípios ou governo estadual, os recursos destinados a execução do convênio devem constarna publicação da lei orçamentária local.

71

Documentação : IN 01/97, art 3º - A situação de regularidade do convenente, para os efeitos desta Instrução Normativa, será comprovada mediante: I – apresentação de certidões de regularidade fornecidas pela SRF, pela PGFN, do Ministério da Fazenda, e pelos correspondentes órgãos estaduais e municipais; II – apresentação de comprovantes de inexistência de débito junto ao Instituto Nacional de Seguro Social; III – apresentação de certificados de regularidade do FGTS, fornecido pela CAIXA; IV – comprovação de regularidade perante o PIS / PASEP; V – não estar inscrito como inadimplente no SIAFI; VI – não estar inscrito, há mais de 30 dias no CADIN; VII – declaração expressa do proponente, de que não se encontra em mora e nem débito junto a qualquer órgão da administração federal; E demais disposições do art. 4º da IN 01/ 97. Documentos listados no Check list

72

DOCUMENTAÇÃO BÁSICA - Ofício de Encaminhamento e solicitação de apoio financeiro; - Projeto Técnico/Descritivo; - Plano de Trabalho de acordo com IN 01/97 – STN; DOCUMENTAÇÃO JURÍDICA Do Proponente; - cópia autenticada de documentos pessoais do responsável (CPF e RG); - ato de nomeação autenticado do responsável; Da autoridade Parceira e/ou Executora e/ou interveniente (se houver); - cópia autenticada de documentos pessoais do responsável (CPF e RG); - Ato de nomeação autenticado do responsável; DOCUMENTO DE REGULARIDADE FISCAL - IN 01 / 97 ART. 3º

73

LEIS - Lei orçamentária referente ao exercício de celebração do convênio – LOA (comprovação da contrapartida); - Declaração de que: instituiu, regulamentou e arrecada os impostos de sua competência (artigos 155 e 156 da Constituição Federal) e relativa à educação e à saúde; (modelo em anexo –Manual) - Declaração de contrapartida; (modelo em anexo –Manual) - 3 cotações de preços de bens e serviços a serem adquiridos p/ execução do projeto (originais); - Planilha de pesquisa de preços (modelo em anexo – Manual); - Declaração de pesquisa de preços; (modelo em anexo –Manual); - Cópia do documento de abertura de conta corrente específica em Banco Oficial (Caixa ou BB) para o Convênio (não pode ser extrato). No caso de Declaração, deve vir assinada pelo gerente do banco; - Ata ou Documento de aprovação do projeto pelo Consad; - No caso de construção/reforma (que só será aceita como contrapartida), deverá ser enviado Planta Baixa e Memorial Descritivo da Obra;

, deverá ser enviado Planta Baixa e Memorial Descritivo da Obra;.")

74

Fiscalização: Cabe ao órgão concedente o acompanhamento da execução das atividades Lei de Responsabilidade Fiscal Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação

75

Execução Financeira Licitação Obrigatoriedade Modalidades Princípios da Administração Pública Abertura de Conta Corrente Movimentação de Recursos Execução Física Irregularidades e Falhas freqüentes Execução de Contratos

76

Princípios da Administração Pública Legalidade Ao Gestor do dinheiro público só é permito apenas fazer o que a lei expressamente permite. Publicidade A prefeitura do município beneficiário da liberação de recursos, que trata o art.1º desta lei, notificará os partidos políticos, os sindicatos de trabalhadores e as entidades empresariais, com sede no município, da respectiva liberação, no prazo de dois dias úteis, contado da datado recebimento do recursos Art. 2°, Lei 9.452, de 20/03/97 Impessoalidade Este princípio possui dupla acepção. Quanto à finalidade pública, informa que toda atuação da Administração deve visar o interesse público. Em relação à vedação da promoção pessoal, os atos administrativos e as realizações governamentais deverão ser imputados ao ente administrativo. Eficiência O que se impõe a todo agente público de realizar suas atribuições com presteza, perfeição e rendimento funcional. É o mais moderno princípio da função administrativa, que já não se contenta em ser desempenhada apenas com legalidade, exigindo resultados positivos para o serviço público e satisfatório atendimento das necessidades da comunidade e de seus membros

77

Moralidade Administrativa Sempre que em matéria administrativa se verificar que o comportamento do Administrador ou do administrado que com ele se relaciona juridicamente, embora em consonância com a lei, ofenda a moral, os bons costumes, as regras da boa administração, os princípios da justiça e de eqüidade, a idéia comum de honestidade, estará havendo ofensa ao princípio da moralidade administrativa.

78

Execução Financeira Abertura de Conta Corrente Se a Proponente for da Administração Pública Federal ou instituição de direito privado, deverá ser aberta a conta, na seguinte ordem preferencial: no Banco do Brasil, na Caixa Econômica Federal ou em outra instituição bancária cujo controle acionário a União detenha. Se a Proponente integrar a Administração Estadual, Municipal ou do Distrito Federal, a conta deverá ser aberta, na seguinte ordem preferencial: no Banco do Brasil, na Caixa Econômica Federal ou em outra Instituição financeira oficial, inclusive de caráter regional (bancos federais, estaduais ou regionais) Os recursos desembolsados pelo Concedente deverão ser mantidos, exclusivamente, na conta específica do convênio.

Os recursos desembolsados pelo Concedente deverão ser mantidos, exclusivamente, na conta específica do convênio..")

79

Em nenhuma hipótese os recursos podem ser movimentados em outras contas do Convenente assim como não devem ser gerenciados recursos de diversos convênios em uma mesma conta

80

Erros e Falhas freqüentes Ausência de aplicação de recursos do convênio no mercado financeiro; Transferência de recursos da conta corrente específica para outras contas do Convenente; Gerenciar recursos de diversos convênios em uma mesma conta; Execução Financeira

81

Movimentação de Recursos Execução Financeira Somente é permitido saques para pagamento de despesas que estejam discriminadas no Plano de Trabalho. Estes saques deverão ser feitos via cheque nominativo, ordem bancária, transferência eletrônica ou outra modalidade de saque autorizada pelo Banco Central, ficando identificados sua destinação e, no caso de pagamento, o credor. Este ato demonstra a relação causal entre as despesas efetuadas e o objeto conveniado. Os documentos das despesas (notas fiscais, faturas e recibos) devem ser emitidos em nome do Convenente, com o respectivo número do convênio e a meta correspondente. Os recursos transferidos e não empregados na sua finalidade deverão obrigatoriamente ser aplicados no mercado financeiro (Poupança, CDB e outros desde que não sejam de risco), conforme art. 20 da IN/STN 1/97.

devem ser emitidos em nome do Convenente, com o respectivo número do convênio e a meta correspondente. Os recursos transferidos e não empregados na sua finalidade deverão obrigatoriamente ser aplicados no mercado financeiro (Poupança, CDB e outros desde que não sejam de risco), conforme art. 20 da IN/STN 1/97..")

82

Execução Financeira Erros e Falhas freqüentes Realizar despesa com taxa de administração, taxas bancárias, multas, juros ou correção monetária, exceto CPMF. Utilização de recursos para finalidade diferente daquela prevista no convênio; Saque total dos recursos sem levar em conta o cronograma físico-financeiro de execução do objeto; Saque dos recursos para pagamento em espécie de despesas; Falta de conciliação entre os débitos em conta e os pagamentos efetuados; Incluir despesas realizadas antes ou depois do período de vigência do instrumento; Não-aplicação ou não-comprovação de contrapartida;

83

Licitação Obrigatoriedade O artigo 27 da Instrução Normativa STN 01/1997 em consonância ao art.37, inciso XXI da Constituição Federal, estabelece que quando o Convenente integra a Administração Pública de qualquer esfera de governo (federal, estadual ou municipal), está sujeito às normas de licitação da Lei nº8.666 de 1993. Conforme o valor e a natureza do objeto a ser adquirido ou produzido (obras e serviços de engenharia e compras e outros serviços), a licitação pode ser realizada por convite, tomada de preços, concorrência ou pregão. A legislação prevê casos em que o processo licitatório pode ser dispensada ou, até mesmo, impossível de realizar. Execução Física A execução física deve ter sincronia com a execução financeira, evitando dúvidas quanto à legalidade e à lisura dos atos praticados.

, a licitação pode ser realizada por convite, tomada de preços, concorrência ou pregão. A legislação prevê casos em que o processo licitatório pode ser dispensada ou, até mesmo, impossível de realizar. Execução Física A execução física deve ter sincronia com a execução financeira, evitando dúvidas quanto à legalidade e à lisura dos atos praticados..")

84

Licitação Modalidades Convite Utilizada para aquisições de baixo valor (compras e outros serviços até o valor de R$ 80.000,00 e obras e serviços de engenharia até o valor de R$ 150.000,00).Esta modalidade é simplificada quanto à exigência de documentos dos interessados. Estes devem ser do ramo de atividade que pretende ser contratada, onde a licitação deve ter no mínimo 3 interessados, observado o número mínimo de 3 propostas válidas. Tomada de Preços É a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem todas as condições exigidas. Em termos de valor, a licitação por tomada de preços é a intermediária entre o convite e a concorrência (compras e outros serviços até o valor de R$ 650.000,00 e obras e serviços de engenharia até o valor de R$ 1.500.000,00). Concorrência É a modalidade usada para grandes contratações (acima de R$ 650.000,00 para compras e outros serviços e acima de R$ 1.500.000,00 para obras e serviços de engenharia). Tem a característica da publicidade dos atos desde o aviso da licitação até o resultado final. Qualquer interessado pode participar, desde que atenda e comprove os requisitos exigidos no edital. Execução Física

. Concorrência É a modalidade usada para grandes contratações (acima de R$ ,00 para compras e outros serviços e acima de R$ ,00 para obras e serviços de engenharia). Tem a característica da publicidade dos atos desde o aviso da licitação até o resultado final. Qualquer interessado pode participar, desde que atenda e comprove os requisitos exigidos no edital. Execução Física.")

85

Licitação Modalidades Pregão Nova modalidade de licitação, mas que não se aplica às contratações de obras e serviços de engenharia. O pregão deve ser utilizado de forma prioritária à qualquer modalidade de licitação, e o seu uso independe de valor. A disputa pelo fornecimento é feita por meio de propostas e lances em sessão pública ou pela Internet (pregão eletrônico). O único critério utilizado para o julgamento das propostas é o de menor preço. OBS: A partir de uma determinação do governo, desde 1º de julho passado todas as compras de bens e serviços comuns teriam que ser feitas por pregão, especialmente na forma eletrônica. Quem não utilizá-lo terá que formalizar justificativa que comprove a inviabilidade de sua utilização. Execução Física

. O único critério utilizado para o julgamento das propostas é o de menor preço. OBS: A partir de uma determinação do governo, desde 1º de julho passado todas as compras de bens e serviços comuns teriam que ser feitas por pregão, especialmente na forma eletrônica. Quem não utilizá-lo terá que formalizar justificativa que comprove a inviabilidade de sua utilização. Execução Física.")

86

Licitação Modalidades OBS 2: A legislação prevê alguns casos em que fica facultado a Administração licitar ou não, e dependendo até ser inexigível o processo licitatório. INEXIGIBILIDADE Acontece quando houver inviabilidade de competição por: 1- Representante Comercial exclusivo; 2- Contratação de Serviços Técnicos de natureza singular com profissionais ou empresas de notória especialização. DISPENSA É dispensável a licitação: 1- Contratações de baixo valor; 2- Guerra ou grave perturbação da ordem; 3- Emergência ou calamidade pública; 4- Licitação Deserta; 5- Todos os preços propostos são manifestamente superiores; 6- Continuar contrato rescindido. Execução Física

87

Licitação Modalidades Execução Física R$ 8.000,00Compras/outros serviços R$ 15.000,00Obras/Serviços de Engenharia DISPENSA DE LICITAÇÃO acima 650.000,0030-45 dias úteisConcorrência R$ 650.000,0015-30 dias úteisTomada de preços R$ 80.000,005 dias úteisConvite COMPRAS/OUTROS SERVIÇOS acima R$ 1.500.000,0030-45 dias úteisConcorrência R$ 1.500.000,0015-30 dias úteisTomada de preços R$ 150.000,005 dias úteisConvite OBRAS/SERVIÇOS DE ENGENHARIA VALORPUBLICIDADEMODALIDADES LIMITE DE LICITAÇÕES

88

Erros e Falhas freqüentes Falta de divulgação da licitação; Aquisição direta de bens e serviços sem licitação; Dispensa indevida de licitação sob alegação de emergência; Ausência de, no mínimo, 3 propostas válidas na modalidade convite; Aquisição fracionada do objeto com alteração da modalidade de licitação; Exigências exageradas no edital, restringindo o caráter de competição para beneficiar determinada empresa; Permissão de participação de empresas fantasmas; Ausência de documentos de habilitação das empresas participantes (contrato social, certidões negativas de tributos estaduais e municipais); Direcionamento da licitação para determinada empresa, com apresentação proposital de propostas acima de mercado pelas outras concorrentes. Execução Física

89

Execução de Contratos Após o processo licitatório, segue a fase de celebração do contrato com a empresa vencedora. Os contratos devem estabelecer com clareza e precisão as condições para sua Execução, respeitando as especificações referentes a: Definição exata e perfeita do objeto contratado; Regime de execução e forma de fornecimento; Prazos das etapas de execução, conclusão, entrega e recebimento definitivo do objeto; Forma de pagamento, que deve corresponder sempre às fases de andamento da realização do objeto; Direitos e responsabilidades das partes, penalidades cabíveis e valores de multas; OBS: É obrigatória que o convenente submeta o contrato à sua assessoria jurídica ou, na falta desta, a um advogado. Execução Física

90

Execução de Contratos O Convenente deve exigir o cumprimento integral de todas as cláusulas Contratuais. Caso contrário, será responsabilizado pelo não-cumprimento do objeto conveniado. No momento da entrega dos produtos, a Convenente tem que fazer rigorosa conferência das suas características, tais como peso, tamanho, qualidade, especificações técnicas etc. Quando se tratar de produtos que devam ser distribuídos à população, a entrega deverá ser comprovada mediante documentos que indiquem o dia, a quantidade e a identificação dos beneficiários. Em caso de prestação de serviços, além da nota fiscal, é necessária a comprovação da sua efetiva realização através de fichas de freqüência, relatórios de execução, boletins de medições e outros. Execução Física

91

Normativos: ALTERAÇÃO DE METAS - DOU de 07.07.2006, S. 1, p. 81. Ementa: o TCU determinou a um município que, diante da impossibilidade de cumprir as metas ajustadas nos convênios federais celebrados com a União e suas Entidades, submetesse eventual mudança de metas à análise do órgão repassador dos recursos, em momento anterior à prestação de contas (item 1.1, TC-010.333/2006-0) Acórdão nº 1.756/2006-TCU-2ª Câmara DOCUMENTO FISCAL - DOU de 22.06.2006, S. 1, p. 116. Ementa: o TCU determinou ao Ministério das Relações Exteriores que observasse, quando do recebimento de materiais e serviços, o correto preenchimento das notas fiscais pelos fornecedores, principalmente quanto à discriminação do objeto, à quantidade, à data de emissão e ao prazo de validade, bem como a aposição de carimbo no verso da nota fiscal, conforme previsto no item III da IN/SEDAP/PR nº 205, de 1988 (item 9.3.4, TC-010.311/2004-7) Acórdão nº 1.582/2006-TCU-1ª Câmara

Acórdão nº 1.756/2006-TCU-2ª Câmara DOCUMENTO FISCAL - DOU de , S. 1, p Ementa: o TCU determinou ao Ministério das Relações Exteriores que observasse, quando do recebimento de materiais e serviços, o correto preenchimento das notas fiscais pelos fornecedores, principalmente quanto à discriminação do objeto, à quantidade, à data de emissão e ao prazo de validade, bem como a aposição de carimbo no verso da nota fiscal, conforme previsto no item III da IN/SEDAP/PR nº 205, de 1988 (item 9.3.4, TC /2004-7) Acórdão nº 1.582/2006-TCU-1ª Câmara.")

92

LICITAÇÃO EM CONVÊNIOS - DOU de 22.06.2006, S. 1, p. 107. Ementa: o TCU determinou a uma prefeitura municipal que, quando da gestão de recursos federais descentralizados mediante convênios (na condição de convenente), observasse a necessidade de publicar os editais das concorrências e tomadas de preços, durante três dias consecutivos, obrigatória e contemporaneamente, no Diário Oficial da União, quando se tratar de licitação para obras, compras e serviços financiados parcial ou totalmente com recursos federais (item 1.1.2, TC-011.169/2006-7) Acórdão nº 1.529/2006-TCU-1ª Câmara MOVIMENTAÇÃO FINANCEIRA EM CONVÊNIOS - DOU de 20.06.2006, S. 1, p. 72. Ementa: o TCU determinou ao Ministério da Saúde que - quando a movimentação da conta específica do convênio não se realizasse, exclusivamente, mediante cheque nominativo, ordem bancária, transferência eletrônica disponível ou outra modalidade de saque autorizada pelo Banco Central do Brasil, em que ficassem identificados sua destinação e, no caso de pagamento, o credor - se abstivesse de emitir parecer de aprovação de convênios, de forma a atentar para o art. 20 da IN/STN-MF nº 01/97 (item 3.4, TC- 015.104/2004-4)

, observasse a necessidade de publicar os editais das concorrências e tomadas de preços, durante três dias consecutivos, obrigatória e contemporaneamente, no Diário Oficial da União, quando se tratar de licitação para obras, compras e serviços financiados parcial ou totalmente com recursos federais (item 1.1.2, TC /2006-7) Acórdão nº 1.529/2006-TCU-1ª Câmara MOVIMENTAÇÃO FINANCEIRA EM CONVÊNIOS - DOU de , S. 1, p. 72. Ementa: o TCU determinou ao Ministério da Saúde que - quando a movimentação da conta específica do convênio não se realizasse, exclusivamente, mediante cheque nominativo, ordem bancária, transferência eletrônica disponível ou outra modalidade de saque autorizada pelo Banco Central do Brasil, em que ficassem identificados sua destinação e, no caso de pagamento, o credor - se abstivesse de emitir parecer de aprovação de convênios, de forma a atentar para o art. 20 da IN/STN-MF nº 01/97 (item 3.4, TC /2004-4).")

93

ALIENAÇÃO DE BENS Art. 26º. Quando a transferência compreender a cessão, ou os recursos forem destinados à aquisição, produção ou transformação de equipamentos ou de materiais permanentes, será obrigatória a estipulação quanto ao destino a ser dado aos bens remanescentes na data da extinção do respectivo instrumento, os quais poderão ser doados à entidade convenente, a critério do Ministro de Estado, autoridade equivalente ou do dirigente máximo da entidade, mediante processo formal, quando necessários para assegurar a continuidade de programa governamental.

94

PRESTAÇÃO DE CONTAS Daniella Prado

95

PRESTAÇÃO DE CONTAS Conforme dispõe o artigo 28 da IN/STN nº 01, de 1997: Todo órgão ou entidade que receber recursos, inclusive de origem externa, ficará sujeito a apresentar prestações de contas parcial e/ou final dos recursos recebidos.

96

Por que exige-se a apresentação de Prestação de Contas ?

97

Os elementos presentes na prestação de contas permitem à administração: Avaliar a legalidade dos atos praticados; e Comprovar o efetivo cumprimento do convênio. Impropriedades detectadas podem resultar em rejeição das contas e instauração de TCE, a ser julgada pelo TCU.

98

RECOMENDAÇÃO DO TCU Convênios e Outros Repasses – TCU / 2003 www.tcu.gov.br (publicações por título)

")

99

PRESTAÇÃO DE CONTAS PARCIAL

100

A prestação de contas parcial é aquela pertinente a cada uma das parcelas de recursos liberados. Quando a liberação dos recursos ocorrer em 2 (duas) ou mais parcelas, a liberação da parcela subseqüente ficará condicionada à apresentação de prestação de contas parcial referente à parcela anteriormente liberada e assim sucessivamente. Após a aplicação da última parcela, será apresentada a prestação de contas do total dos recursos recebidos. 1.591.850,00TOTAL Prestar contas final (todas as parcelas) out/05365.406,005ª Prestar contas parcial (3ª parcela) jul/05350.894,004ª Prestar contas parcial (2ª parcela) abr/05377.389,003ª Prestar contas parcial (1ª parcela) jan/05285.678,002ª out/04212.483,001ª MÊSVALOR (R$)PARCELAS

ou mais parcelas, a liberação da parcela subseqüente ficará condicionada à apresentação de prestação de contas parcial referente à parcela anteriormente liberada e assim sucessivamente. Após a aplicação da última parcela, será apresentada a prestação de contas do total dos recursos recebidos ,00TOTAL Prestar contas final (todas as parcelas) out/ ,005ª Prestar contas parcial (3ª parcela) jul/ ,004ª Prestar contas parcial (2ª parcela) abr/ ,003ª Prestar contas parcial (1ª parcela) jan/ ,002ª out/ ,001ª MÊSVALOR (R$)PARCELAS.")

101

PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS A prestação de contas parcial deverá ser encaminhada com os seguintes anexos: a) Relatório de cumprimento do objeto (p. 14 a 16 Manual de PC) De fundamental importância para a análise técnica; Deve demonstrar o atingimento dos objetivos do convênio e os resultados e impactos sociais do Programa; Deve-se justificar as razões do não cumprimento das metas físicas e financeiras, se for o caso.

Relatório de cumprimento do objeto (p. 14 a 16 Manual de PC) De fundamental importância para a análise técnica; Deve demonstrar o atingimento dos objetivos do convênio e os resultados e impactos sociais do Programa; Deve-se justificar as razões do não cumprimento das metas físicas e financeiras, se for o caso..")

102

b) Relatório de Execução Físico-Financeira - Anexo I (p. 17 e 19 Manual de PC) São 3 formulários (físico, financeiro e um conciliado); Seus dados devem estar compatíveis com os dados constantes do Plano de Trabalho (meta/ação; prazo; e, valor); PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS

São 3 formulários (físico, financeiro e um conciliado); Seus dados devem estar compatíveis com os dados constantes do Plano de Trabalho (meta/ação; prazo; e, valor); PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS.")

103

RELATÓRIO DE EXECUÇÃO FÍSICO-FINANCEIRA

104

NO PERÍODO – são os registros relativos à parcela da prestação de contas ATÉ O PERÍODO – são os registros referentes à soma das parcelas anteriores + a parcela que se está prestando contas. ATENÇÃO !

105

RELATÓRIO DE EXECUÇÃO FÍSICO-FINANCEIRA

106

c) Extrato bancário: deve demonstrar a movimentação bancária (específica – indicada no PT), desde o crédito na conta específica até o último saque do período que se está prestando contas. Não é permitido saque na boca do caixa (todos os pagamentos devem ocorrer por cheque, TED ou ordem bancária); Não é permitido pagamento de juros, multas, taxas administrativas ou outras despesas bancárias; Não é permitido haver despesas fora do período de vigência do convênio, inclusive no período de prestação de contas. PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS

; Não é permitido pagamento de juros, multas, taxas administrativas ou outras despesas bancárias; Não é permitido haver despesas fora do período de vigência do convênio, inclusive no período de prestação de contas. PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS.")

107

d) Cópia do termo de aceitação definitiva da obra: Quando o objeto pactuado for a execução de obras ou serviços de engenharia. e) Cópia do despacho adjudicatório e homologação das licitações realizadas, ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal. PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS

Cópia do despacho adjudicatório e homologação das licitações realizadas, ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal. PRESTAÇÃO DE CONTAS PARCIAL – DOCS. NECESSÁRIOS.")

108

PRESTAÇÃO DE CONTAS FINAL

109

O Convenente possui o prazo de até 60 dias após o fim da vigência do Convênio para apresentar a prestação de contas final do total dos recursos recebidos. PRESTAÇÃO DE CONTAS FINAL

110

A prestação de contas final será constituída dos seguintes documentos: a) Relatório de cumprimento do objeto b) Cópia do Plano de Trabalho c) Cópia do Termo de Convênio e cópia dos Termos Aditivos, cópia das publicações no DOU PRESTAÇÃO DE CONTAS FINAL

Relatório de cumprimento do objeto b) Cópia do Plano de Trabalho c) Cópia do Termo de Convênio e cópia dos Termos Aditivos, cópia das publicações no DOU PRESTAÇÃO DE CONTAS FINAL")

111

d) Relatório de Execução Físico-Financeira – Anexo I e) Demonstrativo da Execução da Receita e Despesa - Anexo II (p. 25 Manual de PC) Deverá evidenciar os recursos recebidos em: transferências (MDS), a contrapartida e os rendimentos da aplicação dos recursos no mercado financeiro (quando for o caso); As despesas realizadas (por rubrica ou por natureza de despesa) e saldo. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS

Deverá evidenciar os recursos recebidos em: transferências (MDS), a contrapartida e os rendimentos da aplicação dos recursos no mercado financeiro (quando for o caso); As despesas realizadas (por rubrica ou por natureza de despesa) e saldo. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS.")

112

DEMONSTRATIVO DA EXECUÇÃO DA RECEITA E DESPESA

113

f) Relação de Pagamentos – Anexo III (p. 28 Manual de PC) É obrigatório conter os números de CNPJ/CPF, os respectivos números de nota fiscal e a data de emissão; Todos os pagamentos devem constar dos extratos bancários; A natureza da despesa dos pagamentos deve ser compatível com o previsto no Plano de Trabalho; Todas as páginas devem ser assinadas. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS

É obrigatório conter os números de CNPJ/CPF, os respectivos números de nota fiscal e a data de emissão; Todos os pagamentos devem constar dos extratos bancários; A natureza da despesa dos pagamentos deve ser compatível com o previsto no Plano de Trabalho; Todas as páginas devem ser assinadas. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS.")

114

RELAÇÃO DE PAGAMENTOS

115

g) Relação de bens (adquiridos, produzidos ou construídos) –Anexo IV (p. 31 Manual de PC) : Deve-se informar a aquisição de bens permanentes.. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS

: Deve-se informar a aquisição de bens permanentes.. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS.")

116

RELAÇÃO DE BENS

117

h) Extrato bancário - Deverá ser enviado junto com o Anexo V – Conciliação Bancária (p. 34 Manual PC) PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS

PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS.")

118

CONCILIAÇÃO BANCÁRIA

119

i) Cópia do termo de aceitação definitiva da obra. j) Comprovante de recolhimento do saldo de recursos (quando houver), recolhido ao Tesouro Nacional por meio de GRU. k) Cópia do despacho adjudicatório e homologação das licitações realizadas, ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS

Comprovante de recolhimento do saldo de recursos (quando houver), recolhido ao Tesouro Nacional por meio de GRU. k) Cópia do despacho adjudicatório e homologação das licitações realizadas, ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal. PRESTAÇÃO DE CONTAS FINAL – DOCS. NECESSÁRIOS.")

120

IMPORTANTE !

121

MOTIVOS PARA RESCISÃO DE CONVÊNIO MOTIVOS PARA RESCISÃO DE CONVÊNIO (art. 36 da IN) (art. 36 da IN)

(art. 36 da IN)")

122

Constituirá motivo para rescisão do convênio a constatação de: I ) Utilização dos recursos em desacordo com o Projeto Básico; MOTIVOS PARA RESCISÃO DE CONVÊNIO (art. 36 da IN)

.")

123

II ) Aplicação dos recursos no mercado financeiro em desacordo com o disposto no art. 18,da IN nº 01/STN, de 15/01/97 Recursos de deverão ser depositados e geridos pelo: -Banco do Brasil; -Caixa Econômica Federal; -Outro Banco oficial federal; -Bancos Oficiais Estaduais; -Banco local. (NESTA ORDEM, NECESSARIAMENTE !!!) MOTIVOS PARA RESCISÃO DE CONVÊNIO (art. 36 da IN)

MOTIVOS PARA RESCISÃO DE CONVÊNIO (art. 36 da IN).")

124

III ) Falta de apresentação das prestações de contas parcial e final nos prazos estabelecidos. MOTIVOS PARA RESCISÃO DE CONVÊNIO (art. 36 da IN)

.")

125

. OBSERVAÇÕES – As despesas serão comprovadas mediante cópia dos documentos originais fiscais ou equivalentes, devendo as faturas, recibos, notas fiscais e quaisquer outros documentos comprobatórios serem emitidos em nome da Convenente ou do executor, se for o caso, devidamente identificados com referência ao título e número do convênio. – Os documentos acima deverão ser mantidos em arquivo em boa ordem, nas dependências da Convenente, mesmo que tenham sido utilizados serviços de contabilidade de terceiros. – Estes documentos devem ficar à disposição dos órgãos de controle interno e externo, pelo prazo de 5 (cinco) anos, contados da aprovação da prestação ou tomada de contas, do gestor do órgão ou entidade concedente relativa ao exercício da concessão.

anos, contados da aprovação da prestação ou tomada de contas, do gestor do órgão ou entidade concedente relativa ao exercício da concessão..")

126

Quem analisa a prestação de contas no MDS ?

127

A prestação de contas é analisada pelas seguintes áreas dentro do MDS: -Unidade Técnica; -Unidade Financeira; -Ordenador de Despesas;

128

ANÁLISE REALIZADA PELA UNIDADE TÉCNICA Analisa o Relatório de Execução Físico-Financeira (campo físico), certificando se as informações constantes deste campo estão de acordo com o cronograma de execução e com a execução física do objeto; Analisa o Relatório de Cumprimento do Objeto; Analisa a Relação de Bens certificando se os bens adquiridos, produzidos ou construídos com os recursos recebidos, estão de acordo com o pactuado entre as partes; Analisa o Termo de Aceitação definitiva do objeto – verificando se o objeto foi realizado e recebido de acordo o projeto apresentado, quando for o caso.

, certificando se as informações constantes deste campo estão de acordo com o cronograma de execução e com a execução física do objeto; Analisa o Relatório de Cumprimento do Objeto; Analisa a Relação de Bens certificando se os bens adquiridos, produzidos ou construídos com os recursos recebidos, estão de acordo com o pactuado entre as partes; Analisa o Termo de Aceitação definitiva do objeto – verificando se o objeto foi realizado e recebido de acordo o projeto apresentado, quando for o caso.")

129

Emite parecer técnico decisivo quanto ao cumprimento do objeto pactuado, ou da parcela em questão. ANÁLISE REALIZADA PELA UNIDADE TÉCNICA

130

. Analisa o Relatório de Execução Físico-Financeira (campo financeiro), certificando se os recursos foram utilizados de acordo com o proposto, isto é, se os valores foram aplicados em cada meta, de acordo com o Projeto Básico; Analisa a Relação de Pagamentos – verificando, por intermédio das informações constantes do formulário, se os recursos foram aplicados de acordo com o Plano de Aplicação; se as despesas ocorreram dentro da vigência do convênio, e se os valores requereram processo licitatório. ANÁLISE REALIZADA PELA UNIDADE FINANCEIRA

131

Analisa o Demonstrativo da Receita e Despesa; Analisa o extrato da conta bancária específica, comparando-o com os valores, os cheques e as ordens bancárias constantes da Relação de Pagamentos. Apura o valor oriundo da aplicação no mercado financeiro, e compara-o com o mencionado no Demonstrativo da Receita e Despesa. ANÁLISE REALIZADA PELA UNIDADE FINANCEIRA

132

Analisa o comprovante de recolhimento do saldo de recursos à conta do concedente – verificando se o valor devolvido coincide com o mencionado no Demonstrativo da Receita e Despesa; Verifica se existe a cópia do despacho adjudicatório e homologação das licitações ou justificativas para sua dispensa ou inexigibilidade; Emite parecer técnico quanto a aplicação dos recursos financeiros transferidos. ANÁLISE REALIZADA PELA UNIDADE FINANCEIRA

133

. ORDENADOR DE DESPESA Aprova a prestação de contas. Expressa no processo que os recursos transferidos tiveram boa e regular aplicação; Encaminha o processo à Unidade de Orçamento e Finanças para instauração de tomada de contas especial, caso não aprove a prestação de contas, após exauridas todas as medidas administrativas cabíveis para sanar as possíveis impropriedades e irregularidades constantes do referido processo. UNIDADE FINANCEIRA Instaura a Tomada de Contas Especial.

134

. AUDITORIA CGU A qualquer tempo, mesmo não havendo indício de irregularidade na execução do objeto do convênio, o MDS e os Órgãos de Controle Interno poderão fiscalizar todos os atos e fatos relacionados direta ou indiretamente com o instrumento pactuado. Os servidores do MDS e dos Órgãos de Controle Interno terão livre acesso às instalações e documentação relativa ao convênio em escrutínio.

135

CONTATO DANIELLA PRADO Coordenadora Tel: (61) 3433-1165 Daniella.prado@mds.gov.br

")

136

EDITAIS SESAN

137

O que são Editais ? de édito s. m., ordem oficial, cópia de édito ou postura camarária que se afixa em lugares públicos ou se publica na imprensa para conhecimento de todos; adj. 2 gén.,

138

Por que os Editais ? O mecanismo mais aberto e democrático de seleção são os editais de projetos. Essa metodologia objetiva dar maior transparência e democratizar o acesso aos recursos públicos. Ao lançar o edital, a SESAN indica o tipo de projeto, as localidades e os públicos preferenciais do ano. Instituições públicas e não-governamentais de todo o país apresentam seus projetos e, após um processo de seleção, são escolhidas ações a serem apoiadas. Esse mecanismo gera transparência ao processo. Evita os 'Projetos de Balcão', prática não democrática e ineficaz. Além disso, é muito difícil dividir os recursos entre projetos tão heterogêneos

139

Por que os Editais não são Regionalizados ? Todo projeto de desenvolvimento nacional passa pelo aspecto regiona, o país só vai alcançar um estágio de real desenvolvimento quando superar as disparidades regionais e garantir qualidade de vida a todos os brasileiros. As desigualdades regionais e sociais são gritantes no Brasil. Praticamente toda a riqueza nacional está concentrada no Sul e no Sudeste

140

Não dá para falar em desenvolvimento nacional sem atentar para a regionalização dessa questão. E faz tempo que não se fala disso no país. Não se tem plano de desenvolvimento nacional; o governo não tem um projeto de desenvolvimento regional; os partidos políticos não dizem como resolver esse problema; e até mesmo os candidatos à Presidência da República não apresentam propostas nesta linha. No caso da Região Centro-Oeste, falta uma política explícita de industrialização de modo a processar nossa produção, agregar valor e viabilizar a conquista de novos mercados, seja no país, seja no exterior.

141

Habilitação e Classificação Habilitação Esta etapa é eliminatória e consistirá no exame da proposta segundo os critérios previamente definidos, cabendo à SESAN a sua realização. Exemplo: Envio da proposta até a data limite estabelecida no item 8, contendo todos os volumes solicitados (projeto técnico, plano de trabalho e anexos) e na forma exigida (duas cópias impressas com assinatura de todos os participantes + envio eletrônico pela internet + disquete/CD + recibo eletrônico), conforme itens 4 e 11; Preenchimento completo e adequado do Formulário de Apresentação de Propostas, conforme instruções contidas no Manual que acompanha o Formulário; Apresentação de recursos de contrapartida conforme as condições estabelecidas no item 6.

e na forma exigida (duas cópias impressas com assinatura de todos os participantes + envio eletrônico pela internet + disquete/CD + recibo eletrônico), conforme itens 4 e 11; Preenchimento completo e adequado do Formulário de Apresentação de Propostas, conforme instruções contidas no Manual que acompanha o Formulário; Apresentação de recursos de contrapartida conforme as condições estabelecidas no item 6..")

142

Avaliação de Mérito (Classificação) Nessa etapa de caráter classificatório, um Comitê de Avaliação analisará o mérito das propostas pré-qualificadas de acordo com os critérios abaixo, passíveis de valoração em termos de graus de atendimento, para a análise comparativa das propostas concorrentes.

Nessa etapa de caráter classificatório, um Comitê de Avaliação analisará o mérito das propostas pré-qualificadas de acordo com os critérios abaixo, passíveis de valoração em termos de graus de atendimento, para a análise comparativa das propostas concorrentes.")

143

Editais DAPE Edital SESAN/MDS Nº 01/2006 Seleção de Propostas Visando a Obtenção de Recursos para Apoio a Projetos de Melhoria das Condições Socioeconômicas das Famílias PROJETOS CONSAD O MINISTÉRIO DO DESENVOLVIMENTO SOCIAL E COMBATE À FOME – MDS, por intermédio da Secretaria Nacional de Segurança Alimentar e Nutricional - SESAN, com base na lei 10.869/04 e no uso das atribuições que lhe confere o artigo 16 do Decreto 5.074 de 11 de maio de 2004, resolve adotar o presente Edital para seleção de propostas dos Consórcios de Segurança Alimentar e Desenvolvimento Local – CONSAD visando à obtenção de Recursos para Apoio a Projetos de Melhoria das Condições Socioeconômicas das Famílias - PROJETOS CONSAD.

144

1. OBJETIVO O presente Edital tem por objetivo selecionar propostas para apoio financeiro a Projetos de Melhoria das Condições Socioeconômicas das Famílias – PROJETOS CONSAD, a serem desenvolvidas nas áreas de atuação dos Consórcios de Segurança Alimentar e Desenvolvimento Local – CONSAD. Visa ao atendimento à camada da população de baixa renda e em situação de insegurança alimentar, dos Municípios integrantes dos Consórcios, de modo a promover o acesso das mesmas à alimentação de boa qualidade bem como a possibilidade de geração de renda com a venda do excedente in natura ou a agregação de valor dos alimentos através da sua transformação. Este Edital pretende integrar os Municípios e os meios de produção e consumo a disposição da população local, terra, maquinário e recursos humanos, de modo a garantir o direito das populações à alimentação adequada, segurança alimentar e nutricional, bem como incentivar a inclusão social, ambiental e econômica da população em situação de insegurança alimentar e nutricional.

145