Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Empresarial

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Contabilidade comercial. 9a ed., São Paulo: Atlas, Paginas 220 à 228

2

Demonstração do Resultado do Exercício

Tem o objetivo de demonstrar de forma ordenada e padronizada, as receitas realizadas e as despesas incorridas durante o exercício, que resultam em lucro ou prejuízo. O ordenamento das contas segue a ordem dedutiva.

3

Dentre as muitas finalidades do demonstrativo do resultado pode-se citar como as mais importantes a de informar: Os acionistas e os cotistas acerca dos resultados das operações. Os bancos podem apurar, através da DRE, a rentabilidade das empresas para atender aos financiamentos solicitados pelas mesmas. Interessa aos investidores de ações e debêntures. Aos próprios administradores para medirem suas eficiências e, quando necessário, alterarem a política de negócios da empresa, como por exemplo: alteração de preços, aumento da produção, expansão de propagandas etc.

4

E apor último ao governo, pois ao evidenciar o lucro de uma empresa, temos a base para cálculo do imposto de renda e contribuição social.

5

A DRE É REGISTRADA ATRAVÉS DO REGIME DE COMPETÊNCIA

As despesas e as receitas serão registradas no momento em que são geradas, independente do seu desencaixe (pagamentos) ou encaixe (recebimentos).

ou encaixe (recebimentos).")

6

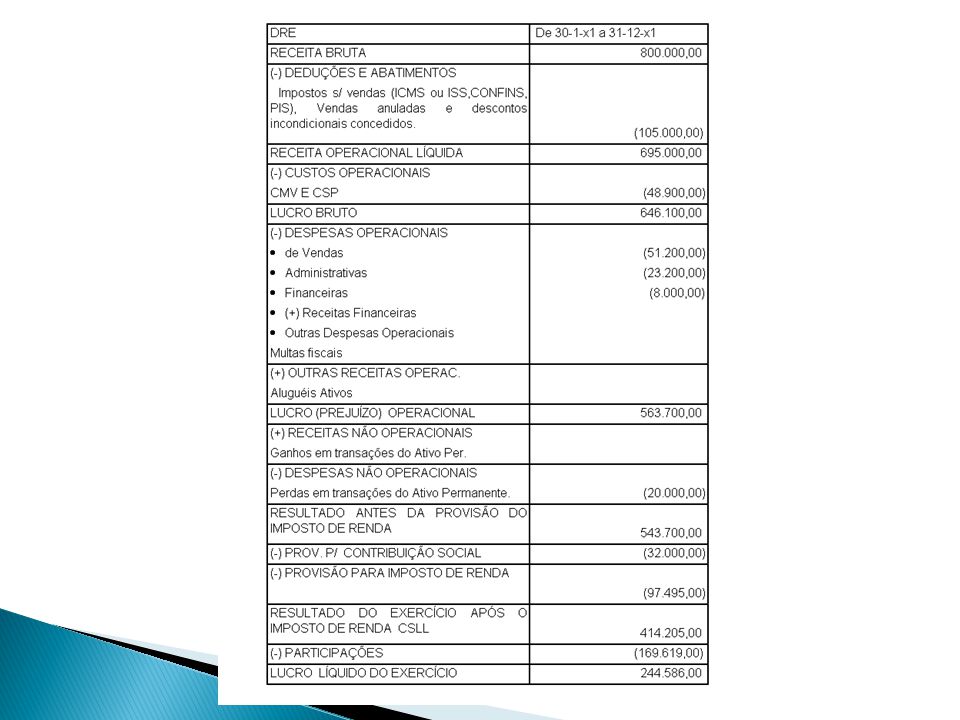

Estrutura da DRE Receita Bruta (-) Deduções/Abatimentos Receita Líquida (Receita Operacional Líquida) (-) Custo com Vendas (custos diretos) Lucro Bruto (resultado operacional bruto)

Deduções/Abatimentos Receita Líquida (Receita Operacional Líquida) (-) Custo com Vendas (custos diretos) Lucro Bruto (resultado operacional bruto)")

7

Lucro Bruto (resultado operacional bruto) (-) Despesas Operacionais

Despesas com vendas Despesas administrativas Despesas financeiras Outras despesas Lucro Operacional Líquido

8

LAIR – Lucro antes do Imposto de Renda

O LAIR é a base para cálculo do Imposto de Renda e da contribuição social e é obtido da seguinte maneira: Lucro Operacional Líquido (-) Despesas não Operacionais (+) Receitas não Operacionais Lucro antes do imposto de renda (LAIR)

Despesas não Operacionais (+) Receitas não Operacionais Lucro antes do imposto de renda (LAIR)")

9

Lucro Líquido Lucro líquido é aquele obtido após a incidência do imposto de renda e da contribuição social: Lucro antes do imposto de renda (LAIR) (-) Contribuição Social (-) Imposto de Renda Lucro após Imposto de Renda e Contribuição Social

(-) Contribuição Social (-) Imposto de Renda Lucro após Imposto de Renda e Contribuição Social")

10

Distribuição do Lucro A distribuição do valor residual do lucro obtido nas operações de uma empresa ocorre da seguinte maneira: Lucro após Imposto de Renda e Contribuição Social (-) Participação de Debêmtures (-) Participação de Empregados (-) Participação de Administradores Lucro/Prejuízo Acumulados Visível no BP

Participação de Debêmtures (-) Participação de Empregados (-) Participação de Administradores Lucro/Prejuízo Acumulados Visível no BP")

11

Receita Bruta (-) Deduções/Abatimentos Receita Líquida (Receita Operacional Líquida) (-) Custo com Vendas (custos diretos) Lucro Bruto (resultado operacional bruto) (-) Despesas Operacionais Lucro Operacional Líquido (-) Despesas não Operacionais (+) Receitas não Operacionais Lucro antes do imposto de renda (LAIR) (-) Contribuição Social (-) Imposto de Renda Lucro após Imposto de Renda e Contribuição Social (-) Participação de Debêntures (-) Participação de Empregados (-) Participação de Administradores Lucro/Prejuízo Acumulados - Visível no BP

Deduções/Abatimentos Receita Líquida (Receita Operacional Líquida) (-) Custo com Vendas (custos diretos) Lucro Bruto (resultado operacional bruto) (-) Despesas Operacionais Lucro Operacional Líquido (-) Despesas não Operacionais (+) Receitas não Operacionais Lucro antes do imposto de renda (LAIR) (-) Contribuição Social (-) Imposto de Renda Lucro após Imposto de Renda e Contribuição Social (-) Participação de Debêntures (-) Participação de Empregados (-) Participação de Administradores Lucro/Prejuízo Acumulados - Visível no BP")

Apresentações semelhantes

Prentice Hall.>")

>")