Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Administração Financeira

Professor: Msc Amaury José Alves Aranha Economista CRE

2

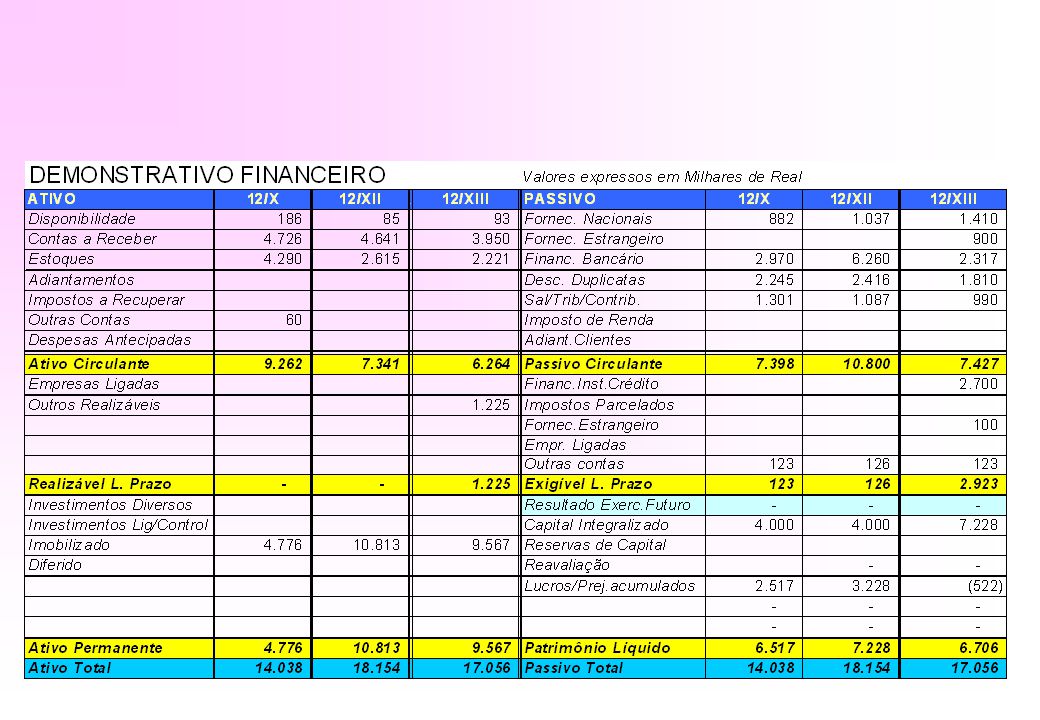

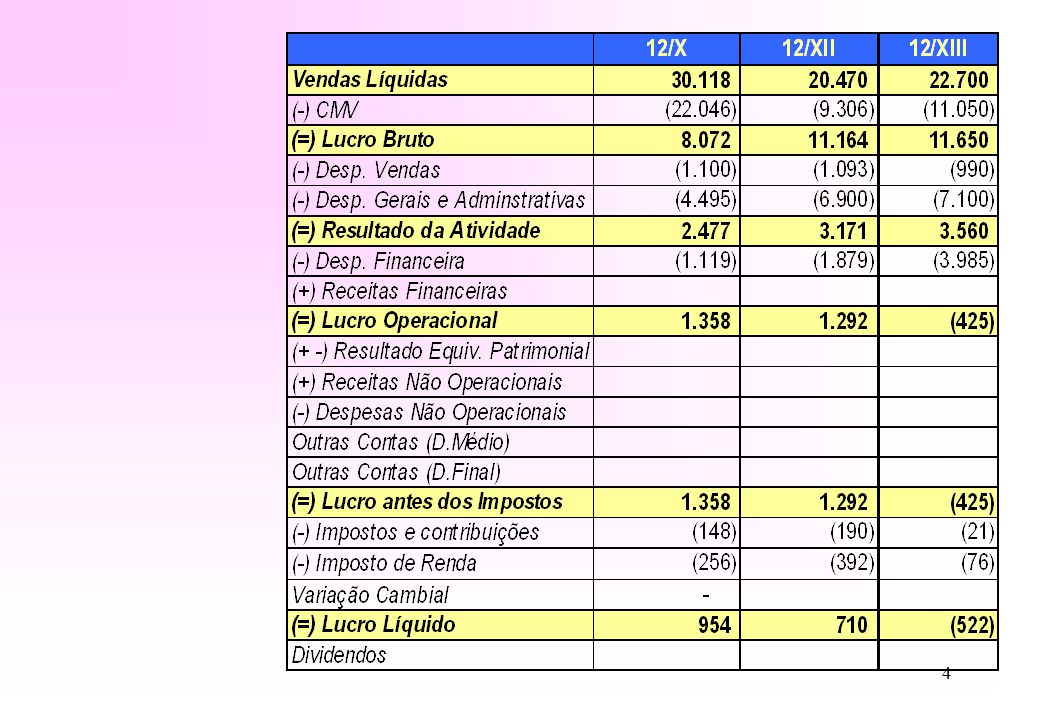

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS (atualizado Lei 11638/07)

")

5

Análise da Estrutura Dinâmica

A análise Dinâmica de uma empresa nos permite interpretar os movimentos ocorridos entre dois exercícios sociais e verificando se a empresa gerou ou usou recursos, quais as proporções e em quais quantidades estas gerações e/ou utilizações de recursos modificaram o fluxo de caixa.

7

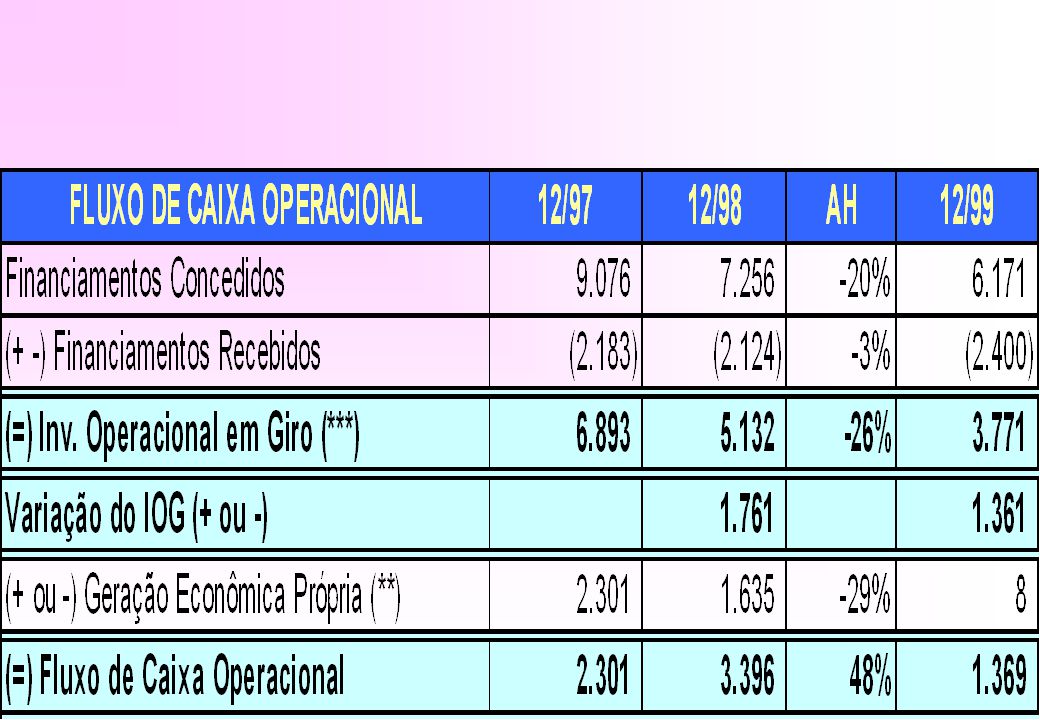

Conceito de Fluxo de Caixa Operacional

É uma ferramenta de suma importância para entendermos o comportamento de uma empresa em série históricas, e também de metodologia muito simples. O conceito determinante principal da apuração deste Fluxo e o método do IOG ( Investimento Operacional em Giro ) nomeado também de NCG ( Necessidade de Capital de Giro ) e Working Capital ( Capital de Trabalho ). Para entender o conceito e a apuração do IOG, deveremos em primeiro momento desenvolver os seguintes agrupamentos de Contas: Financiamentos Operacionais Concedidos - É composto pelas contas nomeadas de Ativo Operacional, que são contas contidas no Ativo Circulante e representem a atividade operacional da empresa como - Contas à Receber, estoques, Adiantamentos a Fornecedores e Impostos a Recuperar. Financiamentos Operacionais Recebidos - Esta composto pela contas nomeadas de Passivo Operacional e representam exigibilidades naturais da empresa e que não onerem a demonstração dos resultados com taxas de juros, e estão representadas pelas seguintes contas: Fornecedores Nacionais, Impostos/Contribuições/Salários, Adiantamento a Clientes. Subtraindo os Financiamentos Operacionais Concedidos dos Financiamentos Operacionais Recebidos temos o IOG/NCG, ou seja encontraremos a Necessidade de Capital de Giro da empresa, a qual poderá estar sendo financiado por capital de giro próprio ou de terceiros e/ou pelas duas formas em diversas proporções. Quando comparamos exercícios sociais podemos verificar que o IOG/NCG varia de um exercício em relação ao outro, e esta variação significará que a empresa estará usando mais ou menos recursos em giro, o que nos dará uma série de identificações que poderão ter ocorrido com a empresa em um determinado período, e entenderemos com mais facilidade o dinamismo dos números de uma empresa, possibilitando a tomada de decisões que redirecione caminhos. Portanto quando em um determinado exercício social o IOG/NCG for inferior ao exercício precedente a empresa liberou recursos em giro o que proporcionará melhor resultado no fluxo de caixa. Assim sendo se somarmos a Geração Econômica Própria com a liberação de recursos via IOG teremos o montante total que formou o Fluxo de Caixa Operacional. Podendo Também ocorrerem situações inversas e/ou diferentes com aumento do IOG e saldos negativos da Geração Econômica Própria.

nomeado também de NCG ( Necessidade de Capital de Giro ) e Working Capital ( Capital de Trabalho ). Para entender o conceito e a apuração do IOG, deveremos em primeiro momento desenvolver os seguintes agrupamentos de Contas: Financiamentos Operacionais Concedidos - É composto pelas contas nomeadas de Ativo Operacional, que são contas contidas no Ativo Circulante e representem a atividade operacional da empresa como - Contas à Receber, estoques, Adiantamentos a Fornecedores e Impostos a Recuperar. Financiamentos Operacionais Recebidos - Esta composto pela contas nomeadas de Passivo Operacional e representam exigibilidades naturais da empresa e que não onerem a demonstração dos resultados com taxas de juros, e estão representadas pelas seguintes contas: Fornecedores Nacionais, Impostos/Contribuições/Salários, Adiantamento a Clientes. Subtraindo os Financiamentos Operacionais Concedidos dos Financiamentos Operacionais Recebidos temos o IOG/NCG, ou seja encontraremos a Necessidade de Capital de Giro da empresa, a qual poderá estar sendo financiado por capital de giro próprio ou de terceiros e/ou pelas duas formas em diversas proporções. Quando comparamos exercícios sociais podemos verificar que o IOG/NCG varia de um exercício em relação ao outro, e esta variação significará que a empresa estará usando mais ou menos recursos em giro, o que nos dará uma série de identificações que poderão ter ocorrido com a empresa em um determinado período, e entenderemos com mais facilidade o dinamismo dos números de uma empresa, possibilitando a tomada de decisões que redirecione caminhos. Portanto quando em um determinado exercício social o IOG/NCG for inferior ao exercício precedente a empresa liberou recursos em giro o que proporcionará melhor resultado no fluxo de caixa. Assim sendo se somarmos a Geração Econômica Própria com a liberação de recursos via IOG teremos o montante total que formou o Fluxo de Caixa Operacional. Podendo Também ocorrerem situações inversas e/ou diferentes com aumento do IOG e saldos negativos da Geração Econômica Própria.")

9

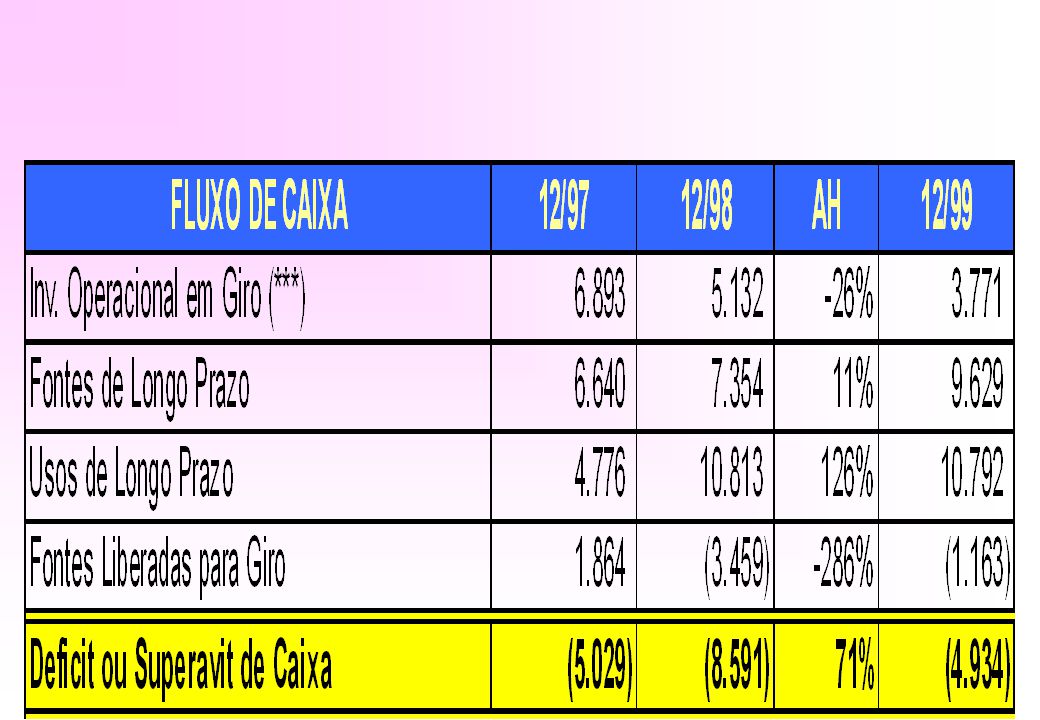

Conceito de Fluxo de Caixa

Diversas publicações vêm inovando no conceito de apuração do fluxo de caixa e/ou Saldo em Tesouraria como também é chamado o fluxo que ora estamos apresentando. Este fluxo faz uma relação entre o IOG e as Fontes Liberadas para Giro, que obtemos através do não circulante de um demonstrativo contábil. Os quais chamamos de: - Fontes de Longo Prazo, composto pelo Patrimônio Líquido e Passivo Exigível a Longo Prazo,e, -Usos de Longo Prazo, composto pelo Realizável a Longo Prazo e Ativo Permanente. Subtraindo as Fontes de Longo Prazo dos Usos de Longo Prazo teremos as Fontes Liberadas para Giro, que poderão fazer frente ou não a necessidade de capital de giro. Portanto se as Fontes Liberadas para Giro forem inferiores ao IOG o Saldo em tesouraria será negativo, incorrendo em um Deficit de Caixa, e se as Fontes Liberadas para Giro forem superiores ao IOG o Saldo em tesouraria será positivo incorrendo num Superavit de Caixa.

11

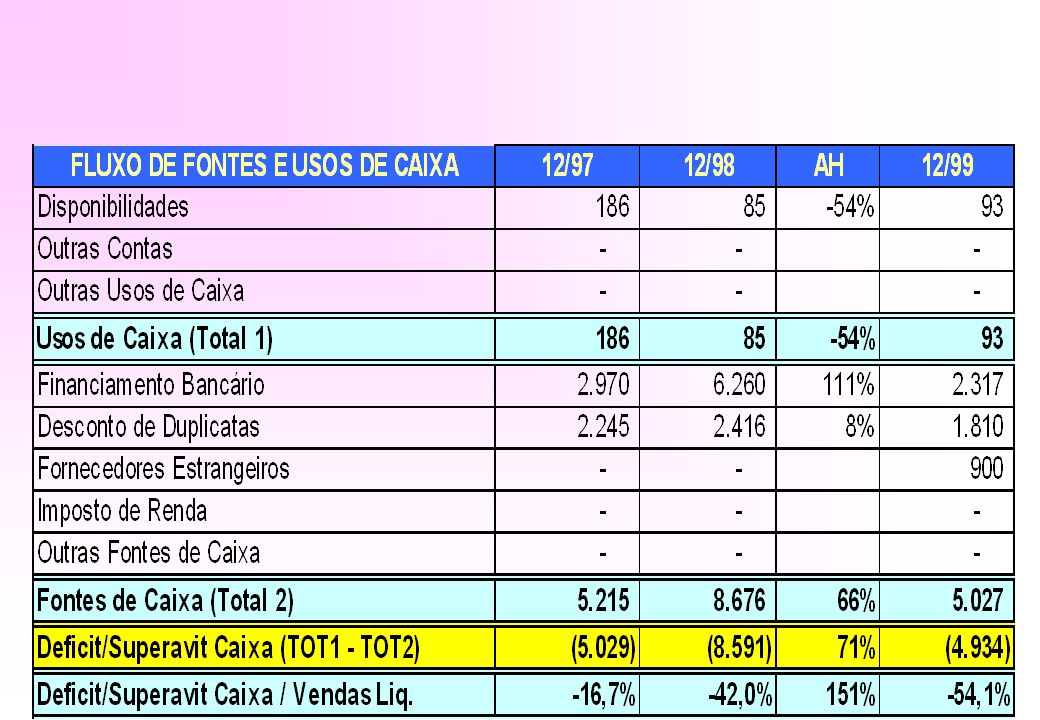

Conceito de Fontes e Usos de Caixa

Este Fluxo demonstra a Distribuição dos Usos e Fontes de Caixa e tem o mesmo conceito do Saldo em Tesouraria utilizados por alguns autores. Assim sendo Usos de Caixa nada mais é que o ACF ( Ativo Circulante Financeiro ) e está representado pelas Disponibilidades ( Caixa, Bancos e Aplicações Financeiras ). Enquanto que Fontes de Caixa denomina-se também de PCF ( Passivo Circulante Financeiro ) que compreende os passivos circulantes onerosos e que não façam parte do financiamento natural de uma empresa, sendo que as principais contas são ( Empréstimos Bancários, Descontos de Duplicatas e outros créditos como Fornecedores externos e Imposto de Renda ). Quando subtraímos o ACF ( Ativo Circulante Financeiro ) do PCF ( Passivo Circulante Financeiro ) obteremos Um Deficit ou Superavit de Caixa . O Deficit ou Superavit de Caixa deste Fluxo ( Fluxo de Fontes e Usos de Recursos ) tem que ser idêntico ao do Fluxo De Caixa anteriormente desenvolvido.

e está representado pelas Disponibilidades ( Caixa, Bancos e Aplicações Financeiras ). Enquanto que Fontes de Caixa denomina-se também de PCF ( Passivo Circulante Financeiro ) que compreende os passivos circulantes onerosos e que não façam parte do financiamento natural de uma empresa, sendo que as principais contas são ( Empréstimos Bancários, Descontos de Duplicatas e outros créditos como Fornecedores externos e Imposto de Renda ). Quando subtraímos o ACF ( Ativo Circulante Financeiro ) do PCF ( Passivo Circulante Financeiro ) obteremos Um Deficit ou Superavit de Caixa . O Deficit ou Superavit de Caixa deste Fluxo ( Fluxo de Fontes e Usos de Recursos ) tem que ser idêntico ao do Fluxo De Caixa anteriormente desenvolvido.")

13

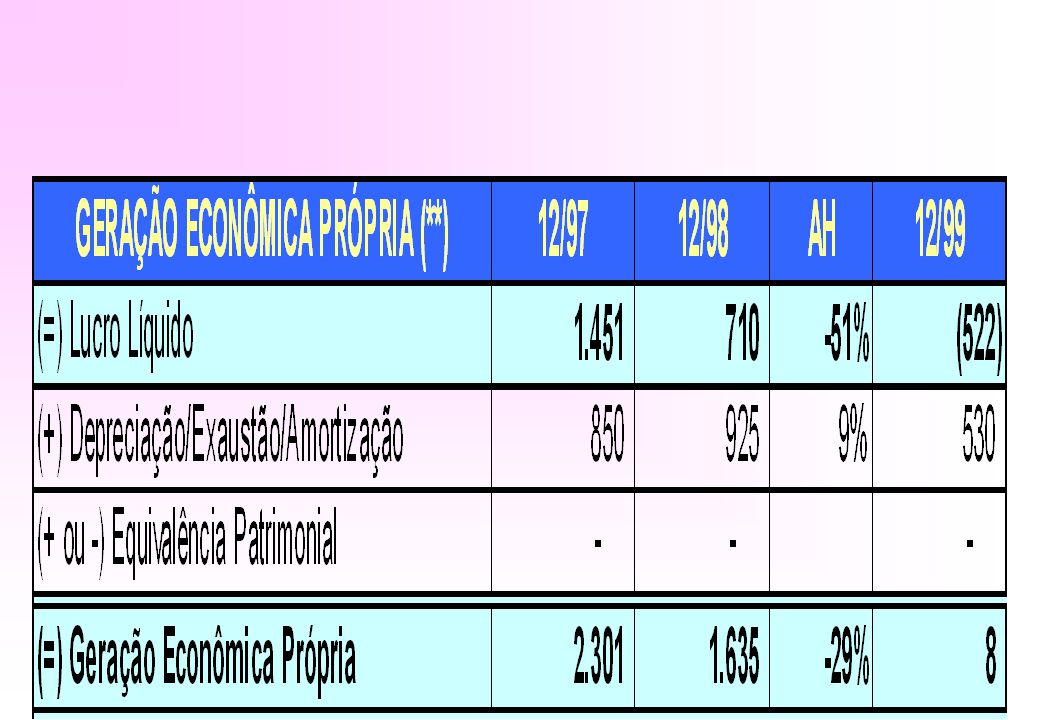

Conceito Geração Econômica-Própria

A Geração Econômica Própria nos possibilita mensurarmos o montante econômico auferido por uma empresa em um determinado período. Para tanto ressaltamos que em cada exercício social está alocado na demonstração dos resultados valores que muitas das vezes não significaram nem entrada e nem saída de caixa efetiva, influindo na posição do lucro líquido final. Como exemplo temos: Depreciação - as demonstrações dos resultados em função do regime de competência constam anualmente a alocação destas despesas no Custo ou em Despesas Operacionais, e na realidade não significaram desembolso de caixa, portanto no fluxo de geração econômica-própria, revertemos este valor e ele entra como um valor positivo aumentando os resultados auferidos pela empresa em um determinado período. Equivalência Patrimonial - a equivalência patrimonial que significa o resultado da participação de uma empresa em um terceira empresa irá nos indicar duas situações: 1- Quando a Controlada apresentar um prejuízo teremos o valor da equivalência patrimonial na demonstração dos resultados da Controladora negativo, entretanto por não significar desembolso de caixa efetivo, revertemos este valor no fluxo de Geração Econômica Própria. 2- Quando a Controlada der lucro a demonstração dos resultados da Controladora deverá estar agregado do valor relativo a sua participação, entretanto não significou entrada de recursos efetivo sendo necessário reverter este valor do fluxo de Geração Econômica Própria.

14

CICLO FINANCEIRO

15

Conceito Ciclo Financeiro Nos proporciona a quantidade de dias que uma empresa completa o ciclo da produção - entre o momento da compra da matéria prima, processamento do produto, venda do produto, pagamento dos fornecedores e recebimento das vendas efetivamente. PMRV - Prazo Médio de Recebimento das Vendas - é o tempo médio que se leva para efetivamente receber os recursos monetário das vendas. PMRE - Prazo médio de rotação dos estoques - é o tempo médio que a empresa leva entre a compra da matéria-prima até o término e venda do produto final. PMPC - Prazo médio de pagamento dos fornecedores - é o tempo médio que se leva para pagar as compras de matéria - prima e outros produtos aos fornecedores. Portanto o Ciclo Financeiro reflete a adição do PMRV com o PMRE subtraídos do PMPC, permitindo visualizarmos a quantidade de dias que uma empresa leva para cumprir um ciclo de produção. Salvo exceções de alguns segmentos quanto mais rápido é este prazo melhor é a perfomance do Ciclo Financeiro.

16

EFEITO TESOURA OVERTRADE

Verifica-se o efeito tesoura quando a empresa passa a realizar negócios acima da capacidade financeira da Geração de Capital de Giro. Portanto o efeito tesoura é o saldo negativo em tesouraria variando em proporção superior ao IOG. FÓRMULA = ST IOG

17

DEMONSTRAÇÃO DA VARIAÇÃO DO CCL

Apresentações semelhantes

Prentice Hall.>")

>")

>")

>")