Carregar apresentação

A apresentação está carregando. Por favor, espere

1

INCENTIVO FISCAL EM BENEFÍCIO DA CRIANÇA E ADOLESCENTE FRANCANOS

Programa Nacional de Educação Fiscal Delegacia da Receita Federal do Brasil em Franca

2

ESTATUTO DA CRIANÇA E DO ADOLESCENTE – ECA (LEI 8069/90)

Instituição: Conselhos Municipais dos Direitos da Criança e do Adolescente; Fundos Municipais dos Direitos da Criança e do Adolescente; Conselhos Tutelares; Incentivo Fiscal destinado a implantação do sistema municipal de atendimento.

3

FUNDO MUNICIPAL DOS DIREITOS DA CRIANÇA E ADOLESCENTE

Fontes de recursos: dotação orçamentária; transferência intergovernamental, doações (dedutíveis do Imposto de Renda), multas e penalidades, rendimentos de aplicações financeiras. Arrecadação em Franca (dados para A.C.2009): Potencial : R$ ,00 (Pessoa Física) Realizado : R$ ,83

, multas e penalidades, rendimentos de aplicações financeiras. Arrecadação em Franca (dados para A.C.2009): Potencial : R$ ,00 (Pessoa Física) Realizado : R$ ,83.")

4

INCENTIVO FISCAL - CMDCA

ARRECADAÇÃO (ANO-CALENDÁRIO 2009) Município População (IBGE-2009) Pesoa Física Pessoa Jurídica Nº Total (R$) Barretos 252 ,15 39 3.403,720,75 Franca 71 94.098,83 29 ,04 Miguelópolis 21.905 75 50.810,00 8 34.999,41 Orlândia 36.149 64 ,00 7 ,00

Município. População. (IBGE-2009) Pesoa. Física. Pessoa. Jurídica. Nº. Total (R$) Barretos , ,720,75. Franca , ,04. Miguelópolis , ,41. Orlândia , ,00.")

5

RESOLUÇÃO CONANDA Nº 137/2010 Art. 12. A definição quanto à utilização dos recursos dos Fundos dos Direitos da Criança e do Adolescente, em conformidade com o disposto no artigo 7o, deve competir única e exclusivamente aos Conselhos dos Direitos. § 1º Dentre as prioridades do plano de ação aprovado pelo Conselho de Direitos, deve ser facultado ao doador/ destinador indicar, aquela ou aquelas de sua preferência para a aplicação dos recursos doados/destinados. § 2º As indicações previstas acima poderão ser objeto de termo de compromisso elaborado pelo Conselho dos Direitos para formalização entre o destinador e o Conselho de Direitos.

6

RESOLUÇÃO CONANDA Nº 137/2010 Art. 13. Deve ser facultado ao Conselho dos Direitos da Criança e do Adolescente chancelar projetos mediante edital específico. § 1º Chancela deve ser entendida como a autorização para captação de recursos aos Fundos dos Direitos da Criança e do Adolescente destinados a projetos aprovados pelos Conselhos dos Direitos da Criança e do Adolescente, segundo as condições dispostas no art. 9º desta Resolução.

7

RESOLUÇÃO CONANDA Nº 137/2010 § 2º A captação de recursos ao Fundo dos Direitos da Criança e do Adolescente, referida no parágrafo anterior, deverá ser realizada pela instituição proponente para o financiamento do respectivo projeto. § 3º Os Conselhos dos Direitos da Criança e do Adolescente deverão fixar percentual de retenção dos recursos captados, em cada chancela, de no mínimo 20% ao Fundo dos Direitos da Criança e do Adolescente.

8

QUEM PODE FAZER A DESTINAÇÃO

Pessoas físicas : somente aquelas que apresentarem Declaração de Imposto de Renda no modelo completo. Limite de dedução = 6% do imposto devido Pessoas jurídicas : Somente aquelas que apurarem a tributação pelo Lucro Real. Limite de dedução = 1% do imposto devido normal (15%) As doações devem ocorrer dentro do ano-calendário

As doações devem ocorrer dentro do ano-calendário.")

9

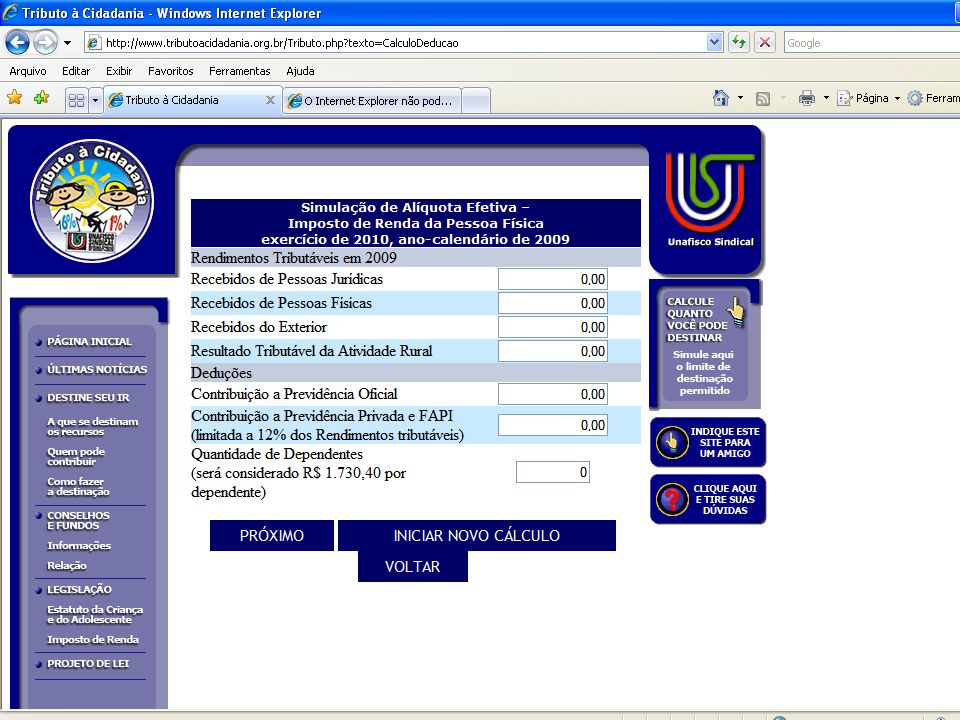

RENDIMENTOS TRIBUTÁVEIS ANUAL

Recebidos de pessoas jurídicas Recebidos de pessoas físicas DEDUÇÕES Dependentes (R$1.730,40 por dependente) Despesas com Instrução (máximo de R$2.708,94 por dependente) Despesas Médicas Pensão Alimentícia Judicial Livro-caixa Base de Cálculo aplicação da tabela progressiva anual Imposto Calculado ( - ) Dedução de Incentivo (até 6% do Imposto Calculado) Imposto devido Imposto Retido na Fonte Carnê-leão Imposto Complementar Saldo do Imposto a Restituir ou a Pagar

Despesas com Instrução (máximo de R$2.708,94 por dependente) Despesas Médicas. Pensão Alimentícia Judicial. Livro-caixa. Base de Cálculo. aplicação da tabela progressiva anual. Imposto Calculado. ( - ) Dedução de Incentivo (até 6% do Imposto Calculado) Imposto devido. Imposto Retido na Fonte. Carnê-leão. Imposto Complementar. Saldo do Imposto a Restituir ou a Pagar.")

10

EXEMPLO DO CÁLCULO PARA A DESTINAÇÃO

Rend. Tributável R$ ,00 Deduções R$ ,00 Base cálculo R$ ,00 Imposto calculado R$ ,64 (= ,00 X 27,5% ,36 = ,64)

")

11

EXEMPLO DO CÁLCULO PARA A DESTINAÇÃO

Imposto calculado R$ ,64 (–) Incentivo Fiscal R$ ,68 (=6% de ,64 = 842,68) (=) Imposto Devido R$ ,96 Imposto Retido R$ ,96 Imposto a Restituir R$ ,00 (após doação) Imposto a Restituir R$ ,32 (sem doação)

Incentivo Fiscal R$ 842,68. (=6% de ,64 = 842,68) (=) Imposto Devido R$ ,96. Imposto Retido R$ ,96. Imposto a Restituir R$ 2.000,00 (após doação) Imposto a Restituir R$ 1.157,32 (sem doação)")

19

DESTINAÇÃO EM BENS Comprovar a propriedade com documentação hábil;

Considerar como valor doado o valor de aquisição ou o valor de mercado; Baixar os bens doados na declaração de bens/ na contabilidade; Se a transferência for em valor superior à Declaração PF, a diferença constitui ganho de capital.

20

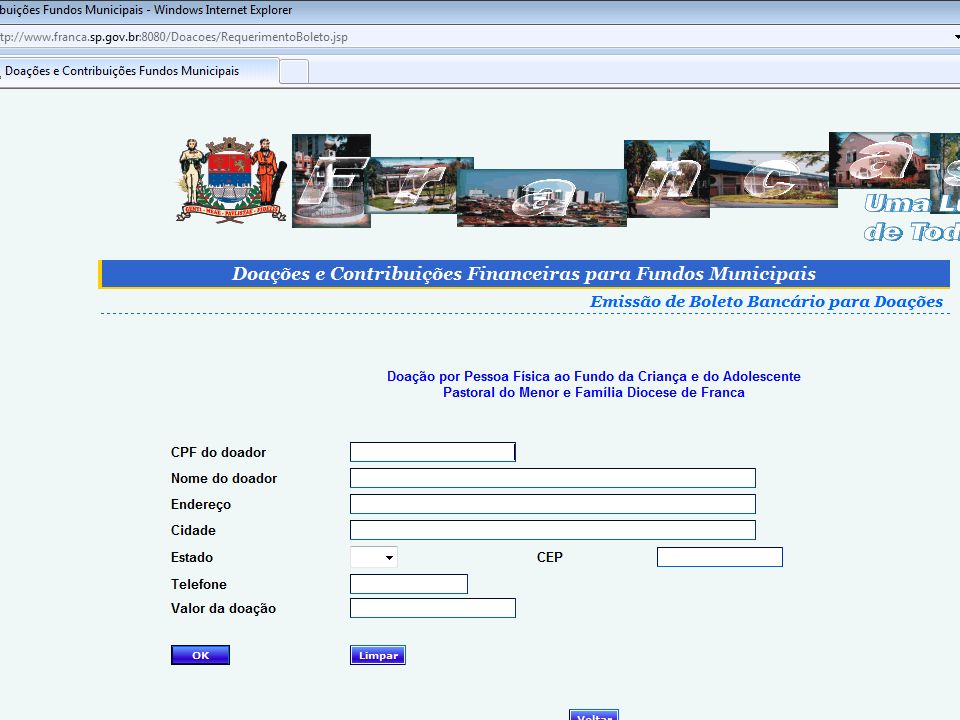

OBRIGAÇÕES DOS CONSELHOS

Emitir comprovante em favor do doador, que especifique nome, CPF, CNPJ, data e valor efetivamente recebido em dinheiro. Manter controle das doações recebidas Emitir anualmente relação que contenha nome e CPF ou CNPJ dos doadores, especificação de valores individualizados através da DBF- Declaração de Benefícios Fiscais.

21

De Flariston Francisco da Silva, presidente do CMDCA/SP.

“ O maior patrimônio de um município não são seus prédios, suas praças, seus monumentos, a sua malha viária, a sua indústria, seu comércio, a sua agricultura.

22

De Flariston Francisco da Silva, presidente do CMDCA/SP.

“ Tudo isso é de suma importância, na medida, e apenas na medida, em que os recursos tributários e outros decorrentes dessa estrutura estejam colocados a serviço da vida, do bem estar e da dignidade do conjunto da população, a começar pelas crianças e adolescentes”.

23

De Flariston Francisco da Silva, presidente do CMDCA/SP.

“ O maior patrimônio de uma nação é o seu povo e o maior patrimônio de um povo são suas crianças e jovens.”

Apresentações semelhantes