Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DIREITO PREVIDENCIÁRIO

Faculdades unificadas Doctum DIREITO PREVIDENCIÁRIO Prof.ª Pós-doutora: Teodolina Batista da Silva Cândido Vitório Teófilo Otoni Outubro/ 2015 Fonte: dm.inf.br/.../Contabilidade%20Pública%20-%20Novo%20Plano%20de%...

2

RENDIMENTOS/PROVISÕES RPPS

A contabilização dos rendimentos do RPPS é um assunto polêmico e está em discussão na STN, conforme podemos verificar no Fórum; Enquanto não houver definição da STN quanto a este assunto, a orientação é contabilizar de forma similar ao que vinha sendo feito até 2014, lembrando que o que era resultado diminutivo agora é VPD e o que era resultado aumentativo agora é VPA. Quanto às provisões, os eventos de ajustes publicados da tabela de eventos para 2015 são relativos aos créditos a receber. A STN, segundo os manuais e as reuniões do GTCOM – Grupo Técnico de Contabilidade, entende que para os investimentos do RPPS não se aplica. Assim, a contrapartida de VPD ou VPA é diretamente na conta do investimento. Cleusa/Ipreville

3

PROVISÕES (DE/PARA) conta (F) no de para vai para conta (P). baixar F e transferir para conta P * PROVISAO PARA PERDAS PROVAVEIS e transferir em 2015 para (-) AJUSTE DE PERDAS COM TÍTULOS E VALORES MOBILIÁRIOS (P). , – INVESTIMENTOS RPPS (F) Patrícia /Betha

no de para vai para conta (P). baixar F e transferir para conta P * PROVISAO PARA PERDAS PROVAVEIS e transferir em 2015 para (-) AJUSTE DE PERDAS COM TÍTULOS E VALORES MOBILIÁRIOS (P) , – INVESTIMENTOS RPPS (F) Patrícia /Betha.")

4

provisões para perda em investimentos, não são mais tratadas desta forma.

No caso do Banco Santos, deve-se baixar o investimento e a provisão ainda em 2014 e lançar em conta de créditos a receber a longo prazo. conta A conta PCASP é OUTROS CRÉDITOS A RECEBER E VALORES A LONGO Provisões matemáticas previdenciárias, utilizar as contas X.XX.XX - PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS A LONGO PRAZO. Rúbia/Rio do Sul

5

VPA’S PARA VINCULAR RECEITAS

VPA’S PARA VINCULAR RECEITAS. Ex: multas e juros, parcelamento, aluguéis de imóveis (Prefeitura), conta OUTRAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS – FINANCEIRAS - INTRA OFSS, com o conta corrente “1 – Célula da Receita”. Assim o detalhamento da conta será pela classificação da orçamentária da receita; fundos de investimentos de renda fixa, utilizar a conta FUNDOS DE INVESTIMENTO EM RENDA FIXA. fundos de investimentos de renda variável, verificar as contas APLICAÇÕES EM SEGMENTO DE RENDA VARIÁVEL - RPPS. Cleusa/Ipreville

, conta OUTRAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS – FINANCEIRAS - INTRA OFSS, com o conta corrente 1 – Célula da Receita . Assim o detalhamento da conta será pela classificação da orçamentária da receita; fundos de investimentos de renda fixa, utilizar a conta FUNDOS DE INVESTIMENTO EM RENDA FIXA. fundos de investimentos de renda variável, verificar as contas APLICAÇÕES EM SEGMENTO DE RENDA VARIÁVEL - RPPS. Cleusa/Ipreville.")

6

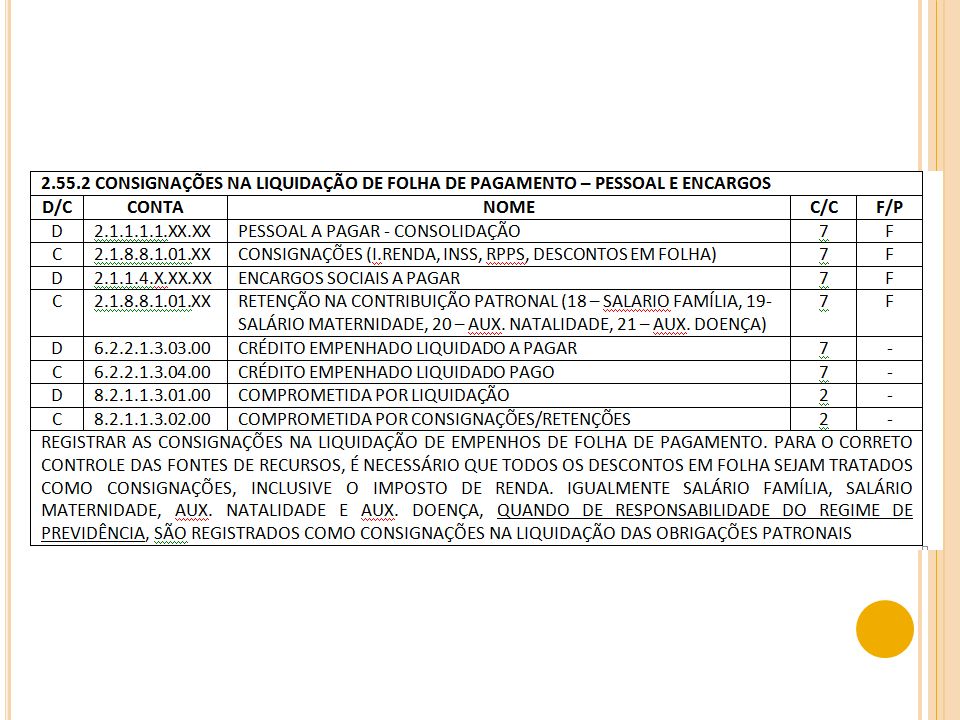

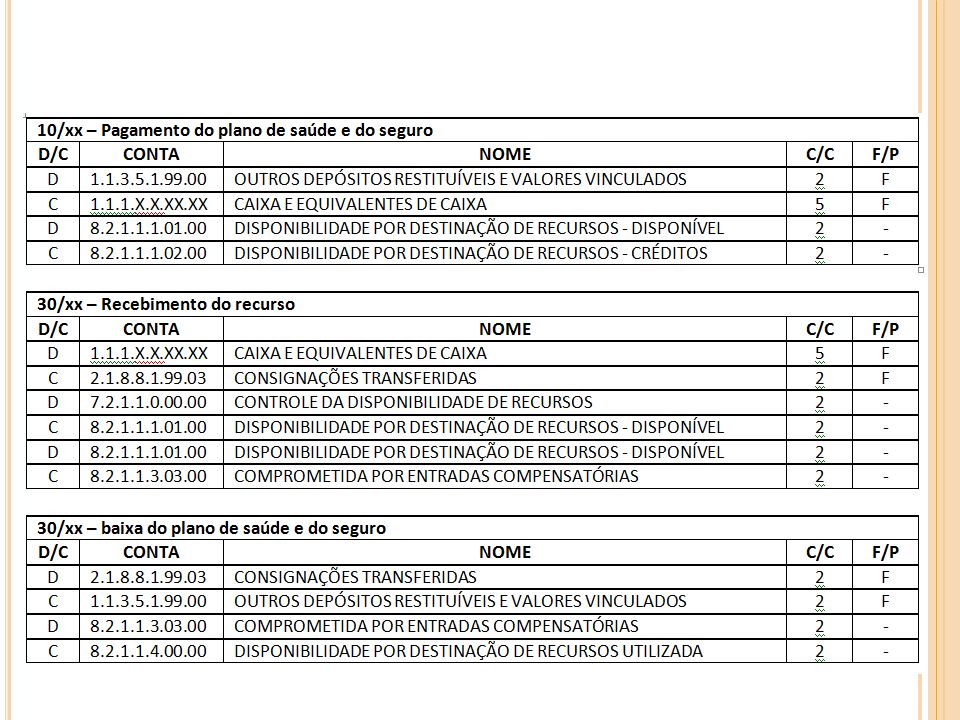

No PCASP não existe CONTAS ESPECÍFICAS DE CONTROLE (7 e 8) para os APORTES PARA COBERTURA DE DÉFICIT ATUARIAL. Ver item da 6ª edição do MCASP. a. No Ente: D xx.xx Transferências Concedidas para Aportes de Recursos para o RPPS – Intra OFSS. C xx.xx Benefícios Previdenciários a Pagar – Intra OFSS (F). no RPPS D x.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F). C xx.xx Transferências Recebidas para Aportes de Recursos para o RPPS – Intra OFSS. pode ser lançado por competência também no RPPS, porém a parcela mensal (segundo o manual). não há necessidade de trazer o saldo das contas de compensação para o ano de 2015. Porém, se entender necessário, pode-se utilizar as contas OUTRAS RESPONSABILIDADES DE TERCEIROS e EXECUÇÃO DE OUTRAS RESPONSABILIDADES DE TERCEIROS, para este controle. Edna/Iprevid

. no RPPS D x.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F). C xx.xx Transferências Recebidas para Aportes de Recursos para o RPPS – Intra OFSS. pode ser lançado por competência também no RPPS, porém a parcela mensal (segundo o manual). não há necessidade de trazer o saldo das contas de compensação para o ano de Porém, se entender necessário, pode-se utilizar as contas OUTRAS RESPONSABILIDADES DE TERCEIROS e EXECUÇÃO DE OUTRAS RESPONSABILIDADES DE TERCEIROS, para este controle. Edna/Iprevid.")

7

Empréstimos antigos do RPPS

No PCASP estendido temos a conta EMPRÉSTIMOS A RECEBER – RPPS (intra). Porém não temos a conta no Passivo. Resposta STN(30/01): Acerca do caso apresentado, poderemos criar no PCASP Estendido a conta de passivo, espelho da conta intra de “Empréstimos a Receber” no Ativo. Contudo, não o faremos antes da próxima publicação no PCASP, no meio deste ano. Realmente há a necessidade de contas INTRA para esses casos. Na próxima publicação do PCASPSC incluiremos estas contas. A idéia é fazer uma nova publicação até o final de março/2015. A orientação é lançar os saldos destas operações nas contas no nível “CONSOLIDAÇÃO” ( FINANCIAMENTOS DO ATIVO PERMANENTE) e quando forem criadas as contas no nível “INTRA” fazer os lançamentos contábeis de ajuste. Rafael - AMMVI

. Porém não temos a conta no Passivo. Resposta STN(30/01): Acerca do caso apresentado, poderemos criar no PCASP Estendido a conta de passivo, espelho da conta intra de Empréstimos a Receber no Ativo. Contudo, não o faremos antes da próxima publicação no PCASP, no meio deste ano. Realmente há a necessidade de contas INTRA para esses casos. Na próxima publicação do PCASPSC incluiremos estas contas. A idéia é fazer uma nova publicação até o final de março/2015. A orientação é lançar os saldos destas operações nas contas no nível CONSOLIDAÇÃO ( FINANCIAMENTOS DO ATIVO PERMANENTE) e quando forem criadas as contas no nível INTRA fazer os lançamentos contábeis de ajuste. Rafael - AMMVI.")

8

PARCELAMENTOS Lançamento de registro do saldo do parcelamento apenas nas contas de controle, conforme explica o livro do MPAS, nesta caso no PCASP sendo: D – OUTRAS RESPONSABILIDADES DE TERCEIROS C – EXECUÇÃO DE OUTRAS RESPONSABILIDADES DE TERCEIROS – C/C 6 (CREDOR Fernanco/Itajaí

9

livro publicado pelo MPAS em 2009, http://www. previdencia. gov

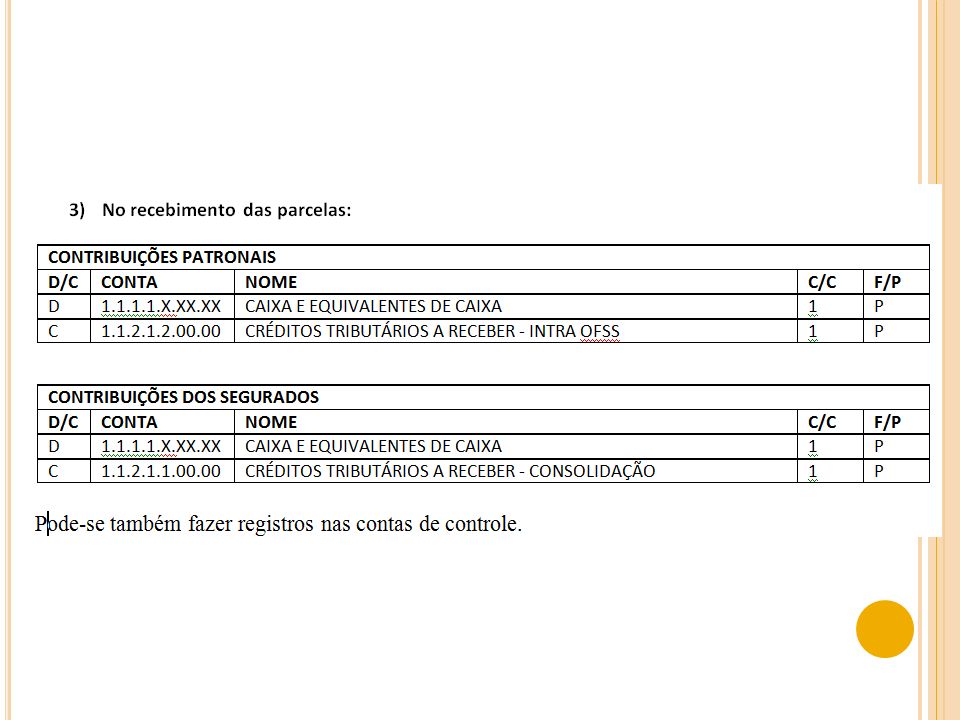

Portanto, a unidade gestora do RPPS só será afetada patrimonialmente pelo recebimento dos débitos parcelados, no momento da atualização do registro contábil da provisão matemática previdenciária. Financeiramente, contudo, à medida que esses valores efetivamente ingressarem nos cofres do RPPS, deverão ser contabilizados no sistema financeiro, devendo ser investidos de acordo com a política de investimentos da unidade gestora.

10

item 4.4.4 da 6ª edição no MCASP – Parcelamento RPPS

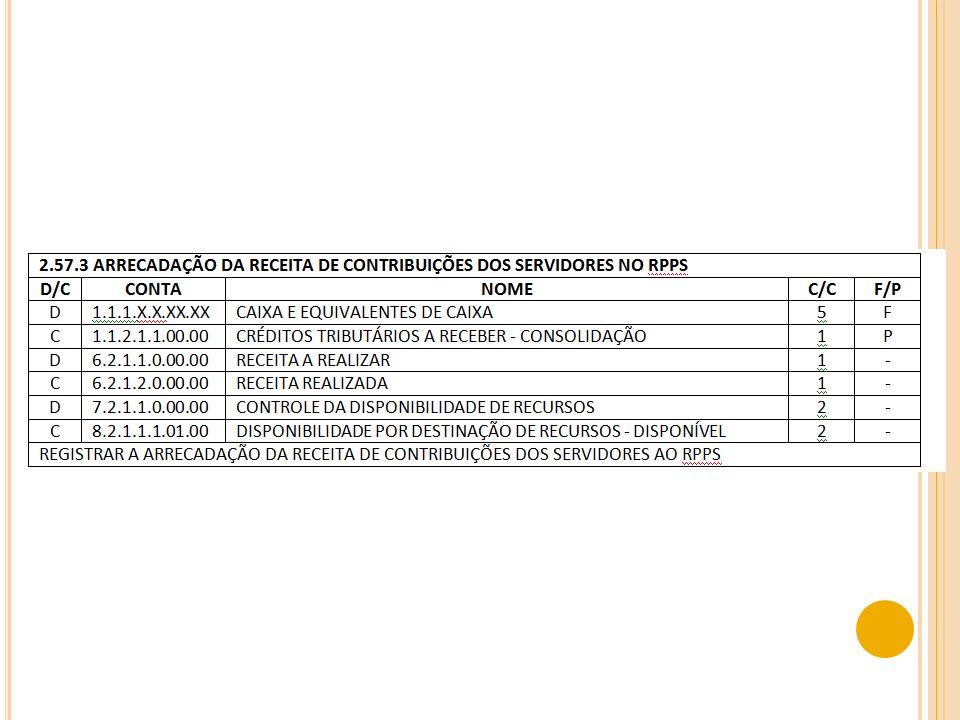

Lançamentos no RPPS: Arrecadação de Contribuição Patronal Parcelada Natureza da informação: patrimonial D x.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) C xx.xx Contribuições Sociais – RPPS – Intra OFSS Natureza da informação: orçamentária D x.xx.xx Receita a Realizar C x.xx.xx Receita Realizada Natureza de Receita: 7210.xx.xx Natureza da informação: controle D x.xx.xx Controle da Disponibilidade de Recursos C xx.xx Disponibilidade por Destinação de Recursos (DDR) Fernando/Itajaí

C xx.xx Contribuições Sociais – RPPS – Intra OFSS. Natureza da informação: orçamentária. D x.xx.xx Receita a Realizar. C x.xx.xx Receita Realizada. Natureza de Receita: 7210.xx.xx. Natureza da informação: controle. D x.xx.xx Controle da Disponibilidade de Recursos. C xx.xx Disponibilidade por Destinação de Recursos (DDR) Fernando/Itajaí.")

11

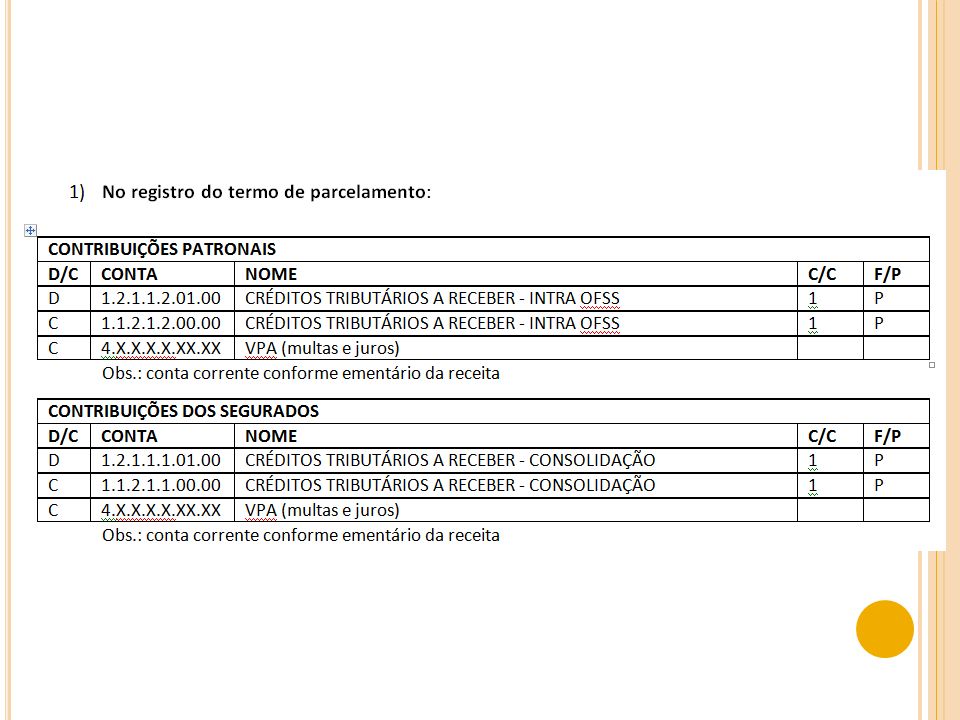

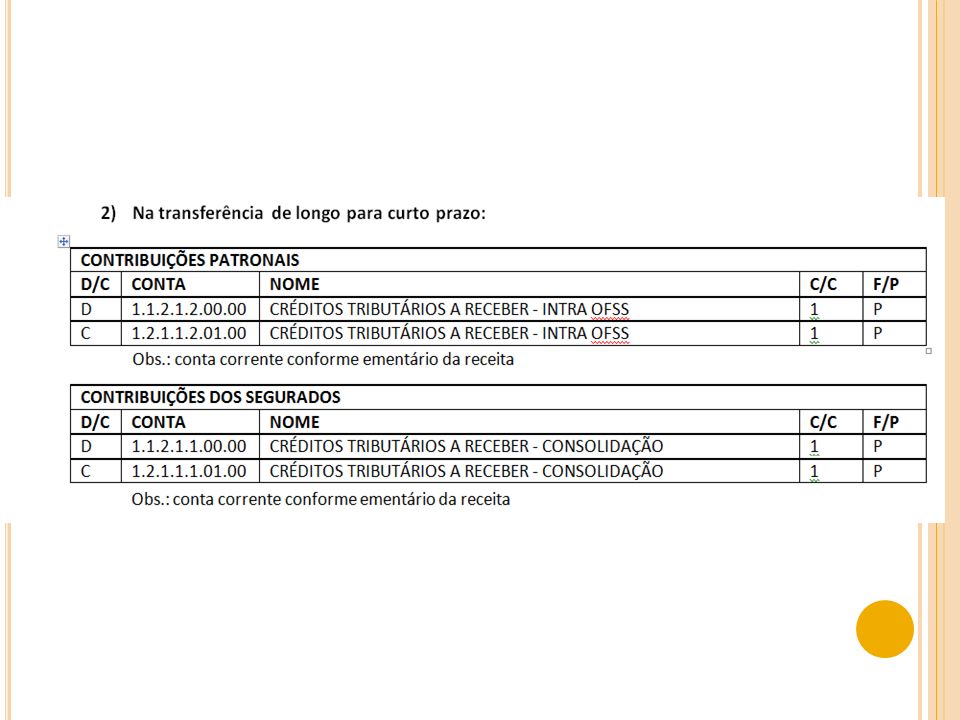

Parcelamentos de direitos do RPPS devem sim estar em contas patrimoniais. Acerca disso, há sim a possibilidade de registro do parcelamento contra um direito quanto o crédito (previdenciário) tiver sido reconhecido anteriormente por competência. Assim, sua observação procede, e estudaremos a possibilidade de incluir uma nota no item citando que o registro em questão corresponde às situações em que o direito não foi previamente constituído. Entendemos também que há necessidade de revisão dos entendimentos da contabilização do RPPS (livro da Diana e Otoni) a luz da “nova” CASP e do PCASP. Tentaremos trabalhar com isto ao longo deste ano de 2015. Resposta STN

a luz da nova CASP e do PCASP. Tentaremos trabalhar com isto ao longo deste ano de Resposta STN.")

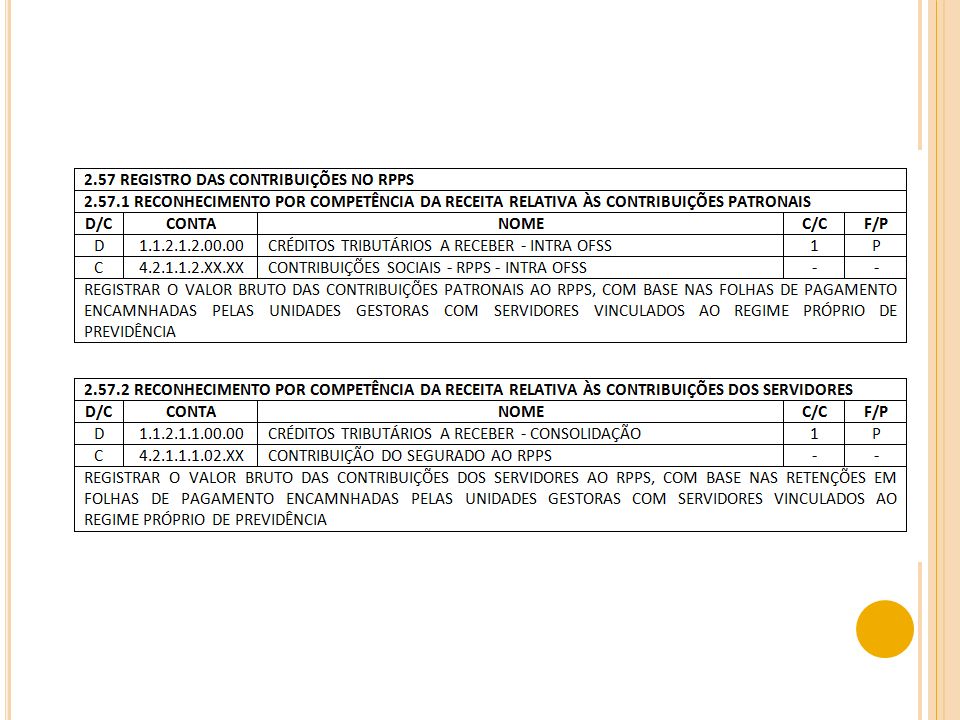

13

Ementário da Receita Contribuição Patronal de Servidor Ativo Civil para o Regime Próprio; Contribuição do Servidor Ativo Civil para o Regime Próprio; Contribuições do Servidor Inativo Civil para o Regime Próprio; Contribuição Previdenciária em Regime de Parcelamento de Débitos – RPPS; Multas e Juros de Mora da Contribuição Previdenciária em Regime de Parcelamento de Débitos; Multas e Juros de Mora da Contribuição Previdenciária do Segurado em Regime de Parcelamento de Débitos dos Municípios.

14

No PCASP/SC encontramos as seguintes contas no Ativo Não Circulante:

CRÉDITOS TRIBUTÁRIOS A RECEBER (consolidação) c/c 1; CRÉDITOS TRIBUTÁRIOS A RECEBER (intra) c/c 1.

c/c 1; CRÉDITOS TRIBUTÁRIOS A RECEBER (intra) c/c 1.")

18

IMPORTANTE QUESTÃO ORÇAMENTÁRIA NÃO ANULAR EMPENHOS – SOMENTE RESTOS IMPACTO NO LIMITE DE GASTOS COM PESSOAL SUGESTÃO: MPAS NÃO AUTORIZAR PARCELAMENTO DE CONTRIBUIÇÕES DO EXERCÍCIO.

19

Mônica – Câmara de Joinville

28

DISPONIBILIDADES POR DESTINAÇÃO DE RECURSOS

03 Contribuição para Fundo Previdenciário do Regime Próprio de Previdência Social – RPPS (patronal, servidores e compensação financeira); 04 Contribuição para Fundo Financeiro do Regime Próprio de Previdência Social – RPPS (patronal, servidores e compensação financeira); 05 Aporte para Cobertura de Déficit Atuarial ao RPPS. 00 - Recursos Ordinários. Aporte para Cobertura de Déficit Financeiro do RPPS (antigo 74)

; 04 Contribuição para Fundo Financeiro do Regime Próprio de Previdência Social – RPPS (patronal, servidores e compensação financeira); 05 Aporte para Cobertura de Déficit Atuarial ao RPPS Recursos Ordinários. Aporte para Cobertura de Déficit Financeiro do RPPS (antigo 74)")

29

ORÇAMENTO Portaria Conjunta Nº 02, De 10 de dezembro De 2014, que altera a Portaria Interministerial STN/SOF n.º 163 Recursos Arrecadados em Exercícios Anteriores (deverá ser utilizada apenas para equilibrar o orçamento dos Regimes Próprios de Previdência, quando a Receita Prevista para o exercício é menor que a Despesa Fixada).

.")

30

Instituto de Previdência de Itabira

MÓDULO RPPS ItabiraPrev Instituto de Previdência de Itabira Lei Municipal nº 4.456, de 30/08/2011 Fonte:

31

Regimes Previdenciários

Art. 194, CF/1988 RGPS – Regime Geral de Previdência Social RPPS – Regime Próprio de Previdência Social RPP – Regime de Previdência Privada, Complementar

32

RPPS Art. 40, CF/1988 O Regime de Previdência dos Servidores Públicos, denominado Regime Próprio de Previdência Social (RPPS) tem suas políticas elaboradas e executas pelo Ministério da Previdência Social (MPS). Neste Regime, é compulsória para o servidor público do ente federativo que o tenha instituído, com teto e subtetos definidos pela Emenda Constitucional n° 41/2013. Excluem-se deste grupo os empregados das empresas públicas, os agentes políticos, servidores temporários e detentores de cargos de confiança, todos filiados obrigatórios ao Regime Geral.

tem suas políticas elaboradas e executas pelo Ministério da Previdência Social (MPS). Neste Regime, é compulsória para o servidor público do ente federativo que o tenha instituído, com teto e subtetos definidos pela Emenda Constitucional n° 41/2013. Excluem-se deste grupo os empregados das empresas públicas, os agentes políticos, servidores temporários e detentores de cargos de confiança, todos filiados obrigatórios ao Regime Geral.")

33

FISCALIZAÇÃO Ministério da Previdência Social

CRP: Certificado de Regularidade Previdenciária TCEMG: Tribunal de Contas de Minas Gerais Conselho Deliberativo: Membros eleitos e nomeados. Conselho Fiscal: Membros eleitos e nomeados.

34

PLANO DE BENEFÍCIOS SEGURADOS DEPENDENTES Auxílio-Doença;

Aposentadoria por Idade e Tempo de Contribuição; Aposentadoria por Idade; Aposentadoria por Invalidez; Aposentadoria Compulsória; Salário-Família; DEPENDENTES Pensão por Morte; Auxílio-Reclusão.

35

RPPS x RGPS RPPS RGPS Não tem teto remuneratório

Não tem Fator Previdenciário Alíquota fixa: 11% da remuneração (parcelas fixas). RGPS Tem teto remuneratório (2014: R$ 4.390,24) Tem Fator Previdenciário Alíquota escalonada: 8% até 11% do salário de contribuição.

. RGPS. Tem teto remuneratório (2014: R$ 4.390,24) Tem Fator Previdenciário. Alíquota escalonada: 8% até 11% do salário de contribuição.")

36

BENEFICIÁRIOS Itabiraprev

SEGURADOS São segurados ativos os servidores ocupantes de cargo efetivo dos órgãos e entidades dos Poderes Executivo, Legislativo, suas autarquias e fundações. Também os aposentados e pensionistas. DEPENDENTES Cônjuge, companheira ou companheiro (inclusive do mesmo sexo), que mantenham relação estável com o segurado, nos termos da Lei Civil; Filho menor de 21 anos não emancipado ou inválido de qualquer idade; Os pais; Irmão (ã) não emancipado, menos de 21 anos ou inválido de qualquer idade;

, que mantenham relação estável com o segurado, nos termos da Lei Civil; Filho menor de 21 anos não emancipado ou inválido de qualquer idade; Os pais; Irmão (ã) não emancipado, menos de 21 anos ou inválido de qualquer idade;")

37

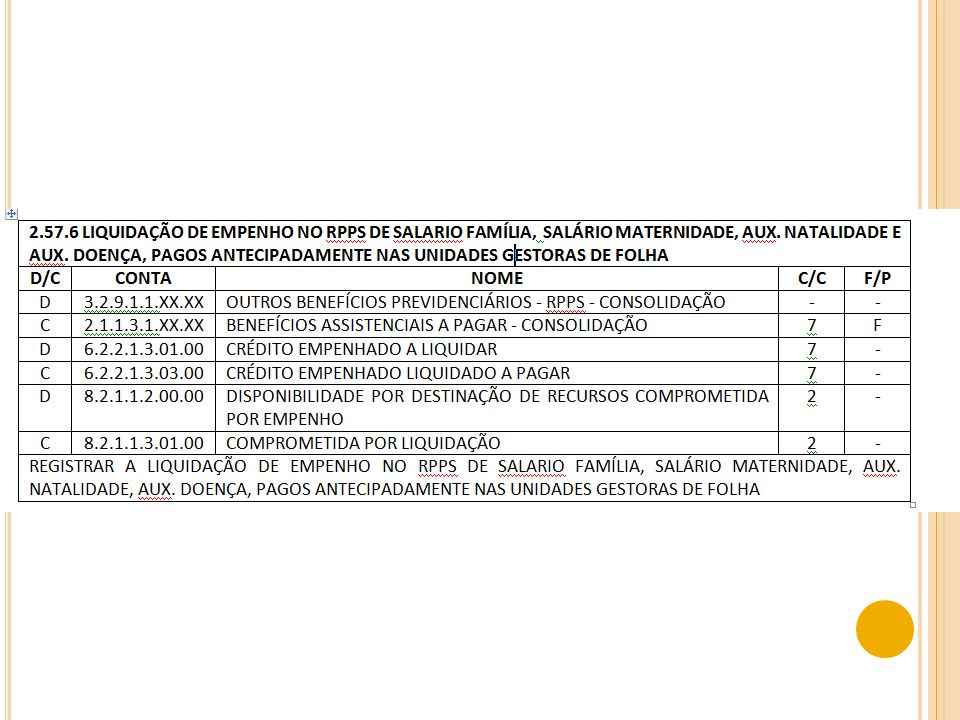

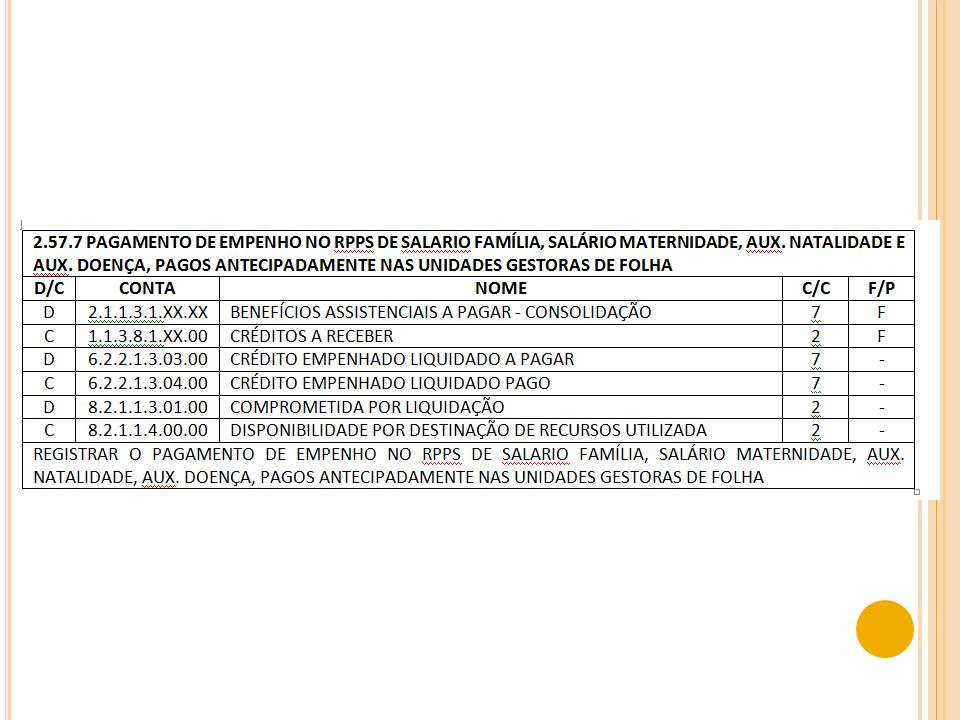

SALÁRIO-FAMÍLIA Será devido Salário-Família mensalmente ao segurado ativo, na proporção do número de filhos e equiparados menores de 14 (quatorze) anos ou inválidos de qualquer idade, com os mesmos valores do RGPS (INSS). O servidor aposentado por Invalidez oi por Idade também tem direito ao Salário-Família. Aos demais aposentados do Itabiraprev desde que tenham 65 (sessenta e cinco) anos de idade (sexo masculino) ou 60 (sessenta) anos de idade (sexo feminino). Art. 50 Quando pai e mãe forem segurados do RPPS, ambos terão direito ao salário-família. O valor, conforme a Portaria Interministerial MPS/MF 19/2014, é de R$ 35,00, para quem recebe até R$ 682,50; e de R$ 24,66, para quem recebe entre R$ 682,51 e R$ 1.025,81.

anos ou inválidos de qualquer idade, com os mesmos valores do RGPS (INSS). O servidor aposentado por Invalidez oi por Idade também tem direito ao Salário-Família. Aos demais aposentados do Itabiraprev desde que tenham 65 (sessenta e cinco) anos de idade (sexo masculino) ou 60 (sessenta) anos de idade (sexo feminino). Art. 50 Quando pai e mãe forem segurados do RPPS, ambos terão direito ao salário-família. O valor, conforme a Portaria Interministerial MPS/MF 19/2014, é de R$ 35,00, para quem recebe até R$ 682,50; e de R$ 24,66, para quem recebe entre R$ 682,51 e R$ 1.025,81.")

38

SALÁRIO-MATERNIDADE Será devido salário-maternidade à segurada ativa gestante por 180 (cento e oitenta) dias consecutivos, com início entre o primeiro dia do nono mês de gestação e a data de ocorrência do parto. A mãe adotiva também fará jus ao benefício (conforme a idade da criança). O salário-maternidade consistirá numa renda mensal igual à última remuneração da segurada. O salário-maternidade será concedido, gerido e custeado integralmente pelo órgão ou entidade responsável pelo pagamento de sua remuneração.

dias consecutivos, com início entre o primeiro dia do nono mês de gestação e a data de ocorrência do parto. A mãe adotiva também fará jus ao benefício (conforme a idade da criança). O salário-maternidade consistirá numa renda mensal igual à última remuneração da segurada. O salário-maternidade será concedido, gerido e custeado integralmente pelo órgão ou entidade responsável pelo pagamento de sua remuneração.")

39

AUXÍLIO-DOENÇA O auxílio-doença será devido ao segurado que ficar incapacitado para o seu trabalho por mais de quinze dias consecutivos e consistirá numa renda mensal correspondente à remuneração do cargo efetivo. Será concedido auxílio-doença, a pedido ou de ofício, com base em perícia médica que definirá o prazo de afastamento. Findo o prazo do afastamento, o segurado será submetido a nova perícia médica, que concluirá pela volta ao serviço, pela prorrogação do auxílio-doença por determinado prazo, pela readaptação ou pela aposentadoria por invalidez. O auxílio-doença será concedido e gerido pelo Itabiraprev, mas custeado integralmente pelo órgão ou entidade responsável pelo pagamento de sua remuneração.

40

APOSENTADORIA POR INVALIDEZ

Será devida aposentadoria por invalidez ao segurado, sendo os proventos proporcionais ao tempo de contribuição, com proventos proporcionais ao tempo de contribuição, exceto nas hipóteses de invalidez decorrentes de acidente em serviço, moléstia profissional ou doença grave, em que os proventos serão integrais.

41

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

PROVENTOS: média aritmética simples das maiores remunerações de contribuições a partir de julho/1994. HOMEM 60 anos de idade 35 anos de contribuição 10 anos de efetivo exercício no serviço público 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. MULHER 55 anos de idade 30 anos de contribuição no serviço público 10 anos de efetivo exercício no serviço público 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. PROFESSOR: terá a redução de 05 (cinco) anos na idade e 05 (cinco) anos no tempo de contribuição , devendo comprovar tempo exclusivo de efetivo exercício nas funções de magistério.

anos na idade e 05 (cinco) anos no tempo de contribuição , devendo comprovar tempo exclusivo de efetivo exercício nas funções de magistério.")

42

APOSENTADORIA VOLUNTÁRIA POR IDADE (Sem paridade)

PROVENTOS: proporcionais ao tempo de contribuição, calculados pela média aritmética simples das maiores remunerações, correspondente a 80% a partir de julho/1994 ou desde o início da contribuição. O servidor deverá preencher, cumulativamente, os seguintes requisitos: HOMEM 65 anos de idade 10 anos de efetivo exercício no serviço público 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. MULHER 60 anos de idade 10 anos de efetivo exercício no serviço público 05 anos de efetivo exercício no cargo em que se dará a aposentadoria.

43

REGRAS DE TRANSIÇÃO I - Ingresso no serviço público até 16/12/1998. EC nº 41/2003, art. 2º. CÁLCULO: média aritmética simples das maiores remunerações de contribuições a partir de julho/1994. Redução de 3,5% e 5% para cada ano antecipado em relação à idade da mulher e 60 para homem. HOMEM 53 anos de idade 35 anos de contribuição 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. Pedágio de 20% do tempo que faltava em 16/12/1998 para atingir os 35 anos contribuídos. MULHER 48 anos de idade 30 anos de contribuição 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. Pedágio de 20% do tempo que faltava em 16/12/1998 para atingir os 35 anos contribuídos. PROFESSOR: não tem redução de idade nem de tempo nesta regra. O pedágio é de 17% para o professor e 20% para a professora (tempo exclusivo de efetivo exercício nas funções de magistério).

.")

44

REGRAS DE TRANSIÇÃO II - Ingresso no serviço público até 31/12/2003. EC nº 41/2003, art. 6º. CÁLCULO: O valor da aposentadoria será integral (última REMUNERAÇÃO do cargo efetivo). HOMEM 60 anos de idade 35 anos de contribuição 20 anos de serviço público 10 anos de carreira 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. MULHER 55 anos de idade 30 anos de contribuição 20 anos de serviço público 10 anos de carreira 05 anos de efetivo exercício no cargo em que se dará a aposentadoria.. PROFESSOR: terá a redução de 05 (cinco) anos na idade e 05 (cinco) anos no tempo de contribuição , devendo comprovar tempo exclusivo de efetivo exercício nas funções de magistério.

. HOMEM. 60 anos de idade. 35 anos de contribuição. 20 anos de serviço público. 10 anos de carreira. 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. MULHER. 55 anos de idade. 30 anos de contribuição. 20 anos de serviço público. 10 anos de carreira. 05 anos de efetivo exercício no cargo em que se dará a aposentadoria.. PROFESSOR: terá a redução de 05 (cinco) anos na idade e 05 (cinco) anos no tempo de contribuição , devendo comprovar tempo exclusivo de efetivo exercício nas funções de magistério.")

45

REGRAS DE TRANSIÇÃO CARTILHA PREVIDENCIÁRIA

III - Ingresso no serviço público até 16/12/1998. EC nº 47/2005, art. 3º. CÁLCULO: O valor da aposentadoria será integral (última REMUNERAÇÃO do cargo efetivo). HOMEM 35 anos de contribuição 25 anos de serviço público 15 anos de carreira 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. 36 anos de contribuição 59 anos de idade 37 anos de contribuição 58 anos de idade MULHER 30 anos de contribuição 25 anos de serviço público 15 anos de carreira 05 cinco anos de efetivo exercício no cargo em que se dará a aposentadoria. 31 anos de contribuição 54 anos de idade 32 anos de contribuição 53 anos de idade OBS: A soma do tempo de contribuição e da idade deve resultar em 95 para homem e 85 para a mulher. Mas, CUIDADO! Poderá haver redução apenas na idade, o mínimo de contribuição, neste caso, deverá ser 35 anos para o homem e 30 para a mulher. CARTILHA PREVIDENCIÁRIA

. HOMEM. 35 anos de contribuição. 25 anos de serviço público. 15 anos de carreira. 05 anos de efetivo exercício no cargo em que se dará a aposentadoria. 36 anos de contribuição. 59 anos de idade. 37 anos de contribuição. 58 anos de idade. MULHER. 30 anos de contribuição. 25 anos de serviço público. 15 anos de carreira. 05 cinco anos de efetivo exercício no cargo em que se dará a aposentadoria. 31 anos de contribuição. 54 anos de idade. 32 anos de contribuição. 53 anos de idade. OBS: A soma do tempo de contribuição e da idade deve resultar em 95 para homem e 85 para a mulher. Mas, CUIDADO! Poderá haver redução apenas na idade, o mínimo de contribuição, neste caso, deverá ser 35 anos para o homem e 30 para a mulher. CARTILHA PREVIDENCIÁRIA.")

46

APOSENTADORIA COMPULSÓRIA

A segurada ou o segurado, será compulsoriamente aposentado (independente de sua vontade) aos 70 (setenta) anos de idade, com proventos proporcionais ao tempo de contribuição, calculados pela média aritmética e sem paridade com o servidor ativo. A aposentadoria será declarada por ato da autoridade competente, com vigência a partir do dia imediato àquele em que o servidor atingir a idade-limite de permanência no serviço.

aos 70 (setenta) anos de idade, com proventos proporcionais ao tempo de contribuição, calculados pela média aritmética e sem paridade com o servidor ativo. A aposentadoria será declarada por ato da autoridade competente, com vigência a partir do dia imediato àquele em que o servidor atingir a idade-limite de permanência no serviço.")

47

CÁLCULOS DOS PROVENTOS

Com a vigência da Emenda Constitucional nº 41/2003, a regra geral para calcular aposentadoria de servidor públicos é a aplicação da média aritmética de 80% das maiores remunerações de contribuições a partir de julho/1994 ou desde o início do vínculo, caso a investidura no cargo seja posterior a julho de 1994. Para o servidor que ingressou no serviço público antes da Emenda Constitucional nº 41/2003, a regra é opcional, desde que preencha os requisitos para a aposentadoria voluntária.

48

PENSÃO POR MORTE Este benefício é concedido aos dependentes do segurado, em caso de falecimento do mesmo ou ausência declarada por ato do Juiz. Com o advento da Emenda Constitucional nº 41/2003, a pensão por morte consistirá numa importância mensal conferida ao conjunto dos dependentes do segurado quando do falecimento deste, correspondente à: totalidade dos proventos percebidos pelo aposentado na data anterior à do óbito, até o valor limite do RGPS, R$ 3.916,20 (três mil, novecentos e dezesseis reais e vinte centavos), acrescido de 70% (setenta por cento) da parcela excedente a este limite. totalidade da remuneração do servidor no cargo efetivo na data anterior à do óbito, até o valor limite do RGPS, acrescido de 70% (setenta por cento) da parcela excedente a este limite, se o falecimento ocorrer quando o servidor ainda estiver em atividade.

, acrescido de 70% (setenta por cento) da parcela excedente a este limite. totalidade da remuneração do servidor no cargo efetivo na data anterior à do óbito, até o valor limite do RGPS, acrescido de 70% (setenta por cento) da parcela excedente a este limite, se o falecimento ocorrer quando o servidor ainda estiver em atividade.")

49

AUXÍLIO-RECLUSÃO O auxílio-reclusão consistirá numa importância mensal concedida aos dependentes do servidor segurado recolhido à prisão em regime fechado ou semi-aberto que tenha remuneração igual ou inferior a R$ 1.025,81 (mil e vinte e cinco reais e oitenta e um centavos, sendo este valor corrigido pelos mesmos índices aplicados aos benefícios do RGPS), e que não perceber remuneração dos cofres públicos. O valor do auxílio-reclusão corresponderá à ultima remuneração do segurado no cargo efetivo. O auxílio-reclusão será devido a contar da data em que o segurado preso deixar de perceber dos cofres públicos.

, e que não perceber remuneração dos cofres públicos. O valor do auxílio-reclusão corresponderá à ultima remuneração do segurado no cargo efetivo. O auxílio-reclusão será devido a contar da data em que o segurado preso deixar de perceber dos cofres públicos.")

50

ABONO DE PERMANÊNCIA O abono de permanência (que não existe no RGPS) será pago ao servidor que tenha completado as exigências para a aposentadoria voluntária, mas fez a opção por permanecer na ativa. O valor o é equivalente ao valor da sua contribuição previdenciária, a partir do requerimento até a data da aposentadoria voluntária ou compulsória. O pagamento do abono de permanência é de responsabilidade da Prefeitura, da Câmara, da Fundação Cultural e das autarquias e será devido, mediante requerimento, a partir do cumprimento dos requisitos para obtenção do benefício, mediante opção pela permanência em atividade.

será pago ao servidor que tenha completado as exigências para a aposentadoria voluntária, mas fez a opção por permanecer na ativa. O valor o é equivalente ao valor da sua contribuição previdenciária, a partir do requerimento até a data da aposentadoria voluntária ou compulsória. O pagamento do abono de permanência é de responsabilidade da Prefeitura, da Câmara, da Fundação Cultural e das autarquias e será devido, mediante requerimento, a partir do cumprimento dos requisitos para obtenção do benefício, mediante opção pela permanência em atividade.")

51

ABONO ANUAL - 13º O abono anual será devido àquele que, durante o ano, tiver recebido proventos de aposentadoria, pensão por morte, auxílio-reclusão, pagos pelo ItabiraPrev. Aplica-se ao cálculo e pagamento do abono anual, no que couber, as regras relativas ao pagamento da gratificação natalina prevista no Estatuto dos Servidores Públicos Municipais de Itabira.

52

FALE CONOSCO Você, servidor estatutário, segurado do ItabiraPrev, acompanhe as atividades do nosso Instituto. Fique atento à Lei Municipal nº 4.456/2011 – RPPS, ao Estatuto dos Servidores Públicos e ao respectivo Plano de Cargos e Salários. Assim, ficará mais fácil entender as normas e regras do serviço público, garantindo sua satisfação e a qualidade do nosso atendimento. Estamos à disposição!

Apresentações semelhantes