Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Conhecimentos bancários

Programa Minha Casa Minha Vida Microcrédito Produtivo Orientado Correspondente Bancário Loterias.

2

PROGRAMA MINHA CASA MINHA VIDA

Lei no 11.977, de 7 de julho de 2009

3

Programa Minha Casa, minha Vida. PMCMV – OBJETIVOS.

Criar mecanismos de incentivo à produção e à aquisição de novas unidades habitacionais, à requalificação de imóveis urbanos e à produção ou reforma de habitações rurais, para famílias com renda mensal de até R$ 5.000,00 (cinco mil reais) e compreende os seguintes subprogramas: I. Programa Nacional de Habitação Urbana - PNHU; II - Programa Nacional de Habitação Rural - PNHR.

e compreende os seguintes subprogramas: I. Programa Nacional de Habitação Urbana - PNHU; II - Programa Nacional de Habitação Rural - PNHR.")

4

PMCMV Programa Minha Casa, Minha vida.

Financiamento com recursos do Fundo de Garantia do Tempo de Serviço - FGTS Atendimento a famílias com renda mensal de até R$ 5.000,00 Fundo de Arrendamento Residencial - FAR Atendimento a famílias com renda mensal de até R$ 1.600,00 na área de atuação do FAR. Fundo de Desenvolvimento Social - FDS Atendimento a famílias com renda mensal de até R$ 1.600,00, organizadas em cooperativas habitacionais ou mistas, associações demais entidades privadas sem fins lucrativos, visando a produção, aquisição e requalificação de imóveis urbanos. Oferta pública de recursos Atendimento a famílias com renda mensal de até R$ 1.600,00 em Municípios com população de até (cinquenta mil) habitantes Programa Nacional de Habitação Rural - PNHR Subsidiar a produção ou reforma de imóveis aos agricultores familiares e trabalhadores rurais cuja renda familiar anual bruta não ultrapasse R$ ,00 (sessenta mil reais).

habitantes Programa Nacional de Habitação Rural - PNHR. Subsidiar a produção ou reforma de imóveis aos agricultores familiares e trabalhadores rurais cuja renda familiar anual bruta não ultrapasse R$ ,00 (sessenta mil reais).")

5

PMCMV GRUPO FAMILIAR UNIDADE NUCLEAR COMPOSTA POR UM OU MAIS PESSOAS QUE CONTRIBUEM PARA SEU RENDIMENTO OU TEM SUAS DESPESAS ATENDIDAS POR ELA. IMÓVEL NOVO unidade habitacional com até 180 (cento e oitenta) dias de “habite-se”, ou documento equivalente, expedido pelo órgão público municipal competente ou, nos casos de prazo superior, que não tenha sido habitada ou alienada. OFERTA PÚBLICA DE RECURSOS procedimento realizado pelo Poder Executivo federal destinado a prover recursos às instituições e agentes financeiros do Sistema Financeiro da Habitação - SFH para viabilizar as operações REQUALIFICAÇÃO DE IMÓVEIS URBANOS Serão adquiridos no âmbito desta modalidade, exclusivamente, imóveis que se encontrem vazios, abandonados ou subutilizados ou ainda em estado de conservação que comprometa sua habitabilidade, segurança ou salubridade.

dias de habite-se , ou documento equivalente, expedido pelo órgão público municipal competente ou, nos casos de prazo superior, que não tenha sido habitada ou alienada. OFERTA PÚBLICA DE RECURSOS. procedimento realizado pelo Poder Executivo federal destinado a prover recursos às instituições e agentes financeiros do Sistema Financeiro da Habitação - SFH para viabilizar as operações REQUALIFICAÇÃO DE IMÓVEIS URBANOS. Serão adquiridos no âmbito desta modalidade, exclusivamente, imóveis que se encontrem vazios, abandonados ou subutilizados ou ainda em estado de conservação que comprometa sua habitabilidade, segurança ou salubridade.")

6

GOVERNO FEDERAL Conceder subvenção econômica ao beneficiário pessoa física no ato da contratação de financiamento habitacional; Participar do Fundo de Arrendamento Residencial - FAR, mediante integralização de cotas e transferirá recursos ao Fundo de Desenvolvimento Social - FDS Realizar oferta pública de recursos destinados à subvenção econômica ao beneficiário pessoa física de operações em municípios com população de até cinquenta mil habitantes; Participar do Fundo Garantidor da Habitação Popular - FGHab; Conceder subvenção econômica por meio do Banco Nacional de Desenvolvimento Econômico e Social - BNDES, sob a modalidade de equalização de taxas de juros e outros encargos financeiros, especificamente nas operações de financiamento de linha especial para infraestrutura em projetos de habitação popular.

7

Fundo Garantidor da Habitação Popular – FGHab

I - garantir o pagamento aos agentes financeiros de prestação mensal de financiamento habitacional, no âmbito do Sistema Financeiro da Habitação, devida por mutuário final, em caso de desemprego e redução temporária da capacidade de pagamento, para famílias com renda mensal de até R$ ,00. II - assumir o saldo devedor do financiamento imobiliário, em caso de morte e invalidez permanente, e as despesas de recuperação relativas a danos físicos ao imóvel para mutuários com renda familiar mensal de até R$ 5.000,00.

8

BENEFICIÁRIOS / PRIORIDADES – ÁREA URBANA

comprovação de que o interessado; família tem renda mensal de até R$ ,00 prioridade de atendimento às famílias residentes em áreas de risco ou insalubres ou que tenham sido desabrigadas; prioridade de atendimento às famílias com mulheres responsáveis pela unidade familiar; prioridade de atendimento às famílias de que façam parte pessoas com deficiência. Doação pelos estados, pelo Distrito Federal e pelos municípios de terrenos localizados em área urbana consolidada para implantação de empreendimentos vinculados ao programa; Implementação pelos estados, pelo Distrito Federal e pelos municípios de medidas de desoneração tributária para as construções destinadas à habitação de interesse social;

9

INSTITUIÇOES QUE PODEM OPERAR

Bancos múltiplos, bancos comerciais, pelas sociedades de crédito imobiliário, pelas companhias hipotecárias, por órgãos federais, estaduais e municipais, inclusive sociedades de economia mista em que haja participação majoritária do poder público, que operem no financiamento de habitações e obras conexas, e pelas cooperativas de crédito que tenham entre seus objetivos o financiamento habitacional a seus cooperados. Tais instituições e agentes financeiros sejam especificamente autorizados a operar o programa pelo Banco Central do Brasil e pelo Ministério das Cidades, no âmbito de suas competências.

10

PROGRAMA NACIONAL DE HABITAÇÃO URBANA - PNHU

Objetivo: promover a produção ou aquisição de novas unidades habitacionais, ou a requalificação de imóveis urbanos. REQUISITOS I - localização do terreno na malha urbana ou em área de expansão que atenda aos requisitos estabelecidos pelo Ministério das Cidades, observado o respectivo plano diretor, quando existente; II - adequação ambiental do projeto; III - infraestrutura básica que permita ligações domiciliares de abastecimento de água e energia elétrica e que inclua vias de acesso, iluminação pública e solução de esgotamento sanitário e de drenagem de águas pluviais; e IV - a existência ou compromisso do poder público local de instalação ou de ampliação dos equipamentos e serviços relacionados à educação, à saúde, ao lazer e ao transporte público.

11

OPERAÇÕES COM RENDA MENSAL ATÉ R$1.600,00

MODALIDADES Aquisição de terreno e construção Construção em terreno próprio Aquisição de imóvel novo ou para requalificação Aquisição por PJ (Entidades organizadoras) I - exigência de participação financeira dos beneficiários, sob a forma de prestações mensais; II - quitação da operação, em casos de morte ou invalidez permanente do beneficiário, sem cobrança de contribuição do beneficiário; e III - cobertura de danos físicos ao imóvel, sem cobrança de contribuição do beneficiário.

I - exigência de participação financeira dos beneficiários, sob a forma de prestações mensais; II - quitação da operação, em casos de morte ou invalidez permanente do beneficiário, sem cobrança de contribuição do beneficiário; e. III - cobertura de danos físicos ao imóvel, sem cobrança de contribuição do beneficiário.")

12

CONDIÇÕES DO FINANCIAMENTO

LIMITE R$ ,00 PRAZO DE AMORIZAÇAO: 120 MESES VALOR BRUTO DA PRESTAÇÃO= VLR FINAN / NR.MESES TAXA DE JUROS= NÃO TEM SEGUROS: NÃO TEM VALOR DA PRESTAÇÃO: 5% DA RENDA BRUTA FAMILIAR MENSAL OU R$ 25,00 O QUE FOR MAIOR SUBSIDIO – FDS (FUNDO DE DESENVOLVIMENTO SOCIAL) ASSUME A DIFERENÇA. EX: / 120 = 500 ( 600 X 5% = 30 (PRESTAÇÃO).

ASSUME A DIFERENÇA. EX: / 120 = 500 ( 600 X 5% = 30 (PRESTAÇÃO).")

13

PNHR Plano Nacional de Habitação Rural.

Subsidiar a produção ou reforma de imóveis aos agricultores familiares e trabalhadores rurais cuja renda familiar anual bruta não ultrapasse R$ ,00 (sessenta mil reais), por intermédio de operações de repasse de recursos do Orçamento Geral da União ou de financiamento habitacional com recursos do FGTS. A subvenção econômica do PNHR será concedida no ato da contratação da operação pelo beneficiário, com o objetivo de: I - facilitar a produção ou reforma do imóvel residencial; II - complementar o valor necessário a assegurar o equilíbrio econômico-financeiro das operações de financiamento realizadas pelos agentes financeiros; ou III - complementar a remuneração do agente financeiro, nos casos em que o subsídio não esteja vinculado a financiamento.

, por intermédio de operações de repasse de recursos do Orçamento Geral da União ou de financiamento habitacional com recursos do FGTS. A subvenção econômica do PNHR será concedida no ato da contratação da operação pelo beneficiário, com o objetivo de: I - facilitar a produção ou reforma do imóvel residencial; II - complementar o valor necessário a assegurar o equilíbrio econômico-financeiro das operações de financiamento realizadas pelos agentes financeiros; ou. III - complementar a remuneração do agente financeiro, nos casos em que o subsídio não esteja vinculado a financiamento.")

14

AGRICULTOR / TRABALHADOR RURAL

Agricultor familiar e empreendedor familiar rural é aquele que pratica atividades no meio rural, atendendo, simultaneamente, aos seguintes requisitos: I - não detenha, a qualquer título, área maior do que 4 (quatro) módulos fiscais; II - utilize predominantemente mão-de-obra da própria família nas atividades econômicas do seu estabelecimento ou empreendimento; III - tenha percentual mínimo da renda familiar originada de atividades econômicas do seu estabelecimento ou empreendimento IV - dirija seu estabelecimento ou empreendimento com sua família. trabalhador rural: pessoa física que, em propriedade rural, presta serviços de natureza não eventual a empregador rural, sob a dependência mediante salário.

módulos fiscais; II - utilize predominantemente mão-de-obra da própria família nas atividades econômicas do seu estabelecimento ou empreendimento; III - tenha percentual mínimo da renda familiar originada de atividades econômicas do seu estabelecimento ou empreendimento. IV - dirija seu estabelecimento ou empreendimento com sua família. trabalhador rural: pessoa física que, em propriedade rural, presta serviços de natureza não eventual a empregador rural, sob a dependência mediante salário.")

15

PARTICIPAÇÃO DOS ESTADOS, DF E MUNICÍPIOS

Regida por Termo de Adesão, a ser definido pelo Ministério das Cidades, que conferirá aos estados, municípios e ao Distrito Federal as seguintes atribuições: I - executar a seleção de beneficiários do PMCMV, observada a regulamentação do Ministério das Cidades; II - executar o trabalho técnico e social pós-ocupação dos empreendimentos implantados, definido como um conjunto de ações que visam promover o desenvolvimento da população beneficiária, de forma a favorecer a sustentabilidade do empreendimento, mediante a abordagem dos temas mobilização e organização comunitária, educação sanitária e ambiental, e geração de trabalho e renda; III - promover ações que facilitem a elaboração e execução de projetos; IV - firmar, a cada projeto, instrumento de compromisso com a execução dos equipamentos e serviços;

16

COMITE DE ACOMPANHAMENTO DO PMCMV

Acompanhar e avaliar as atividades do Programa. O CAPMCMV será integrado por um representante titular e um suplente dos seguintes órgãos: I - Ministério do Planejamento, Orçamento e Gestão, responsável pela sua coordenação e por oferecer os meios necessários ao seu funcionamento; II - Casa Civil da Presidência da República; III - Ministério das Cidades; e IV - Ministério da Fazenda.

17

PNMPO – PROGRAMA NACIONAL DE MICROCRÉDITO PRODUTIVO ORIENTADO

18

MICROCRÉDITO- P N M P O CONCEITO Crédito concedido para o atendimento das necessidades financeiras de pessoas físicas e jurídicas empreendedoras de atividades produtivas de pequeno porte. O atendimento ao empreendedor deve ser feito por pessoas treinadas para efetuar o levantamento socioeconômico e prestar orientação educativa sobre o planejamento do negócio, necessidades de crédito e de gestão. O contato com o empreendedor deve ser mantido durante o período do contrato de acento, visando ao seu melhor aproveitamento e aplicação, bem como ao crescimento e sustentabilidade da atividade econômica; O valor e as condições do crédito devem ser definidos após a avaliação da atividade e da capacidade de endividamento do tomador final dos recursos, em estreita interlocução com este.

19

MICROCRÉDITO PRODUTIVO ORIENTADO

OBJETIVO Lei , 25/04/2005 Incentivar a geração de trabalho e renda entre os microempreendedores populares. Disponibilizar recursos para o microcrédito produtivo orientado. Oferecer apoio técnico às instituições de microcrédito produtivo orientado, com vistas ao fortalecimento institucional destas para a prestação de serviços aos empreendedores populares.

20

MICROCRÉDITO – PNMPO PÚBLICO ALVO: PESSOA FÍSICA PESSOA JURÍDICA

EMPREENDEDOR INFORMAL COM RENDA MENSAL ATÉ R$10 MIL (120 MIL ANUAL) PESSOA JURÍDICA EMPREENDEDOR INDIVIDUAL (EI) COM FATURAMENTO BRUTO ANUAL ATÉ R$ 60 MIL; MICROEMPRESA COM FATURAMENTO BRUTO ANUAL ATÉ R$ 120 MIL.

PESSOA JURÍDICA. EMPREENDEDOR INDIVIDUAL (EI) COM FATURAMENTO BRUTO ANUAL ATÉ R$ 60 MIL; MICROEMPRESA COM FATURAMENTO BRUTO ANUAL ATÉ R$ 120 MIL.")

21

MICROCRÉDITO – PNMPO FONTES DE RECURSOS

FUNDO DE AMPARO AO TRABALHADOR (FAT) 2% DOS RECURSOS DOS DEPÓSITOS À VISTA DESTINADOS AO MICROCRÉDITO. DESTES, 80% DEVEM SER DIRECIONADOS PARA MICROCRÉDITO PRODUTIVO ORIENTADO.

2% DOS RECURSOS DOS DEPÓSITOS À VISTA DESTINADOS AO MICROCRÉDITO. DESTES, 80% DEVEM SER DIRECIONADOS PARA MICROCRÉDITO PRODUTIVO ORIENTADO.")

22

INSTITUIÇÕES FINANCEIRAS OPERADORAS

Com os recursos do FAT: Banco do Brasil, Caixa Econômica Federal, Banco do Nordeste, Banco da Amazônia, Banco Nacional de Desenvolvimento Social - BNDES; Com a parcela dos recursos de depósitos à vista: os bancos comerciais, os bancos múltiplos com carteira comercial e a Caixa Econômica Federal.

23

LIMITE/PRAZO DAS OPERAÇÕES

VALOR MÁXIMO DO FINANCIAMENTO: R$15 MIL; ENDIVIDAMENTO MÁXIMO NO SFN R$ 40 MIL; QUANTIDADE DE OPERAÇÕES: 3 POR CLIENTE; TAC MÁXIMO DE 3% S/CONTR IOF ISENTO PRAZO CAPITAL DE GIRO Pessoa Física:04 A 06 MESES Pessoa Jurídica: 04 A 12 MESES INVESTIMENTO P. Física: 04 A 12 MESES P. Jurídica::04 A 18 MESES CARÊNCIA: 30 DIAS

24

CORRESPONDENTE BANCÁRIO

25

Correspondente Bancário

O correspondente atua por conta e sob as diretrizes da instituição contratante, que assume inteira responsabilidade pelo atendimento prestado aos clientes e usuários por meio do contratado, à qual cabe garantir a integridade, a confiabilidade, a segurança e o sigilo das transações realizadas por meio do contratado, bem como o cumprimento da legislação e da regulamentação relativa a essas transações

26

Quem pode ser contratado como Correspondentes Bancários.

as sociedades, os empresários, as associações definidos na Lei nº , de 10 de janeiro de 2002 (Código Civil), os prestadores de serviços notariais e de registro de que trata a Lei nº 8.935, de 18 de novembro de 1994, e as empresas públicas.

, os prestadores de serviços notariais e de registro de que trata a Lei nº 8.935, de 18 de novembro de 1994, e as empresas públicas.")

27

UTILIZAÇAO do termo “BANCO”

Depende de prévia autorização do Banco Central do Brasil a celebração de contrato de correspondente com entidade não integrante do SFN cuja denominação ou nome fantasia empregue termos característicos das denominações das instituições do SFN, ou de expressões similares em vernáculo ou em idioma estrangeiro. (BANCO POSTAL). Admite-se o substabelecimento do contrato de correspondente, em um único nível, desde que o contrato inicial preveja essa possibilidade e as condições para sua efetivação, entre as quais a anuência da instituição contratante.

. Admite-se o substabelecimento do contrato de correspondente, em um único nível, desde que o contrato inicial preveja essa possibilidade e as condições para sua efetivação, entre as quais a anuência da instituição contratante.")

28

SERVIÇOS AUTORIZADOS recepção e encaminhamento de propostas de abertura de contas de depósitos à vista, a prazo e de poupança mantidas pela instituição contratante; realização de recebimentos, pagamentos e transferências eletrônicas visando à movimentação de contas de depósitos de titularidade de clientes mantidas pela instituição contratante; recebimentos e pagamentos de qualquer natureza, e outras atividades decorrentes da execução de contratos e convênios de prestação de serviços mantidos pela instituição contratante com terceiros;

29

SERVIÇOS AUTORIZADOS execução ativa e passiva de ordens de pagamento cursadas por intermédio da instituição contratante por solicitação de clientes e usuários; recepção e encaminhamento de propostas de operações de crédito e de arrendamento mercantil concedidas pela instituição contratante, bem como outros serviços prestados para o acompanhamento da operação; recebimentos e pagamentos relacionados a letras de câmbio de aceite da instituição contratante;

30

SERVIÇOS AUTORIZADOS recepção e encaminhamento de propostas de fornecimento de cartões de crédito de responsabilidade da instituição contratante; e realização de operações de câmbio de responsabilidade da instituição contratante, Pode ser incluída no contrato a prestação de serviços complementares de coleta de informações cadastrais e de documentação, bem como controle e processamento de dados.

31

Serviços de Câmbio O atendimento prestado pelo correspondente em operações de câmbio deve ser contratualmente restrito às seguintes operações: I - compra e venda de moeda estrangeira em espécie, cheque de viagem, bem como carga de moeda estrangeira em cartão pré-pago; (limitação ao valor de US$3.000,00) II - execução ativa ou passiva de ordem de pagamento relativa a transferência unilateral do ou para o exterior; e III - recepção e encaminhamento de propostas de operações de câmbio.

II - execução ativa ou passiva de ordem de pagamento relativa a transferência unilateral do ou para o exterior; e. III - recepção e encaminhamento de propostas de operações de câmbio.")

32

DIVULGAÇÃO DE INFORMAÇÕES

A instituição contratante deve manter, em página da internet acessível a todos os interessados, a relação atualizada de seus contratados, contendo as seguintes informações: I - razão social, nome fantasia, endereço da sede e o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) de cada contratado; II - endereços dos pontos de atendimento ao público e respectivos nomes e números de inscrição no CNPJ; e III - atividades de atendimento, referidas no art. 8º, incluídas no contrato, especificadas por ponto de atendimento.

de cada contratado; II - endereços dos pontos de atendimento ao público e respectivos nomes e números de inscrição no CNPJ; e. III - atividades de atendimento, referidas no art. 8º, incluídas no contrato, especificadas por ponto de atendimento.")

33

LOTERIAS

34

ARRECADAÇAO DA LOTERIA EM 2013

A Caixa Econômica Federal, por meio das Loterias da CAIXA, registrou em 2013 uma arrecadação de R$ ,96. O valor supera em 8,82% ao arrecadado em 2012, que foi de R$ 10,4 bilhões, e constitui novo recorde na história das loterias no Brasil. As Loterias da CAIXA são uma importante fonte de recursos para o desenvolvimento social do Brasil. “Além dos prêmios milionários, no último ano foram repassados quase R$ 5,4 bilhões para os programas sociais do Governo Federal, em áreas prioritárias para o país, como educação, cultura, esporte e segurança.

35

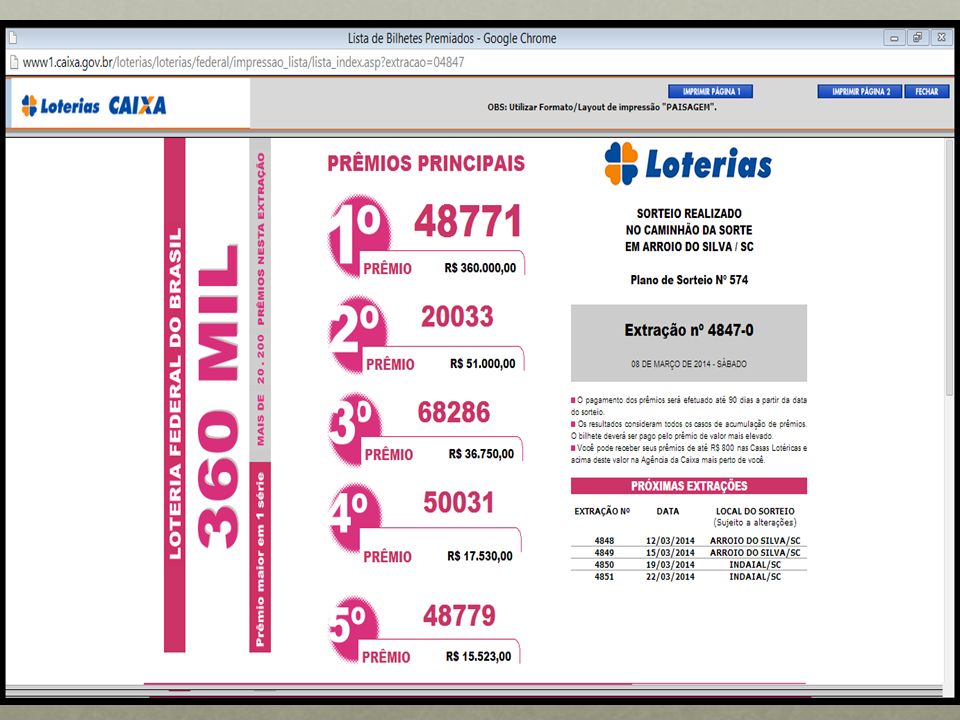

LOTERIA FEDERAL Modalidade de jogo de apostas a partir da emissão de uma quantidade de bilhetes numerados. O apostador concorre a prêmios, mediante sorteio, realizado duas vezes por semana, conforme plano de sorteio pré- determinado. Cada bilhete é composto de 10 frações podendo ser comercializado separadamente (por fração) Os sorteios são realizados às quartas-feiras e aos sábados da seguinte forma: Quarta feira com uma série de bilhetes; Sábado com três séries de bilhetes, totalizando bilhetes (trinca) Poderá haver extrações especiais (datas comemorativas).

Os sorteios são realizados às quartas-feiras e aos sábados da seguinte forma: Quarta feira com uma série de bilhetes; Sábado com três séries de bilhetes, totalizando bilhetes (trinca) Poderá haver extrações especiais (datas comemorativas).")

36

PROBABILIDADE/PREMIAÇAO

A cada cinco bilhetes emitidos, um é premiado na Loteria Federal. A quantidade de prêmios oferecidos a cada extração faz dessa modalidade a mais fácil de acertar. PREMIAÇÃO: 70% da renda bruta (deduzidos encargos e tributos) sobram 45,50%; Para cada extração são sorteados os cinco números correspondentes aos cinco grandes prêmios; São premiados, ainda, os bilhetes que contém derivações por aproximação anterior, posterior e inversões dos números sorteados relativos aos grandes prêmios.

sobram 45,50%; Para cada extração são sorteados os cinco números correspondentes aos cinco grandes prêmios; São premiados, ainda, os bilhetes que contém derivações por aproximação anterior, posterior e inversões dos números sorteados relativos aos grandes prêmios.")

38

Onde podem ser efetuados os pagamentos

Prêmios de até R$ 1.787,77 em qualquer casa lotérica credenciada ou nas agências da CAIXA. Acima desse valor, somente nas agências da CAIXA. Valores iguais ou acima de R$ ,00 serão pagos após 2 dias de sua apresentação na Agência da CAIXA. Os valores acima correspondem ao total de séries da extração. Cada série (bilhete inteiro) é composta de 10 frações (décimos), a premiação é paga proporcionalmente na razão de 1/10 por fração do bilhete.

é composta de 10 frações (décimos), a premiação é paga proporcionalmente na razão de 1/10 por fração do bilhete.")

39

LEGISLAÇÃO Decreto-lei nr.204, de 27/02/1967 Lei 6.717, 12/11/1979

A Loteria Federal subordinar-se-á as seguintes regras: I) - distribuição da percentagem mínima de 70% (setenta por cento) em prêmios, sobre o preço de plano de cada emissão; II) - 2 (duas) extrações por semana, no mínimo; III) - emissão máxima de (cem mil) bilhetes, em cada série, devendo as mesmas obedecer ao plano aprovado e mediante um único sorteio para todas as séries; IV) - emissão máxima de (seis mil) bilhetes por milhão de habitantes do território nacional; V) - pagamento de cota de previdência; VI) - recolhimento do imposto de renda na forma estabelecida por lei.

- distribuição da percentagem mínima de 70% (setenta por cento) em prêmios, sobre o preço de plano de cada emissão; II) - 2 (duas) extrações por semana, no mínimo; III) - emissão máxima de (cem mil) bilhetes, em cada série, devendo as mesmas obedecer ao plano aprovado e mediante um único sorteio para todas as séries; IV) - emissão máxima de (seis mil) bilhetes por milhão de habitantes do território nacional; V) - pagamento de cota de previdência; VI) - recolhimento do imposto de renda na forma estabelecida por lei.")

40

REVENDEDORES CASA LOTÉRICA é a pessoa jurídica, inscrita no Cadastro Nacional da Pessoa Jurídica – CNPJ/MF, constituída na forma de uma sociedade empresária ou um empresário individual de Responsabilidade limitada, destinada à atividade lotérica, podendo ou não possuir outra atividade comercial. AMBULANTE DE BILHETES é a pessoa física inscrita no Cadastro de Pessoas Físicas – CPF, que comercializa loterias nas modalidades federal, instantânea e os produtos conveniados, exercendo suas atividades em locais de acesso franqueado ao público.

Apresentações semelhantes