Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ARCABOUÇO TÉORICO E A ESTRUTURA CONCEITUAL DA CONTABILIDADE

2

ARCABOUÇO TEÓRICO O arcabouço teórico da Contabilidade norteia e sustenta as práticas contábeis, focando a utilidade da informação. Os procedimentos e práticas racionalmente deduzidos ou testados objetivam: Identificar; Mensurar; e Evidenciar a informação econômica para decisão e julgamento por parte dos usuários da informação.

3

EVOLUÇÃO HISTÓRICA

- Circular n. 179/72 Banco Central (Normas gerais de auditoria e Princípios e normas de contabilidade); - Resolução CFC n. 321/72 (Normas e Procedimentos de Auditoria); - Resolução CFC n. 530/81(Princípios fundamentais de contabilidade) ; - Resolução CFC n. 750/93 (Princípios fundamentais de contabilidade); - Resolução CFC n. 774/94 (Apêndice à Resolução sobre os Princípios Fundamentais de Contabilidade); - Resolução CFC n /2008 (Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis); - Deliberação CVM n. 539/2008 (Aprova o Pronunciamento Conceitual Básico do CPC que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis). Revoga a Delib. CVM n. 29/86); - RESOLUÇÃO CFC N.º 1.374/11 (Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro)

; - Resolução CFC n. 321/72 (Normas e Procedimentos de Auditoria); - Resolução CFC n. 530/81(Princípios fundamentais de contabilidade) ; - Resolução CFC n. 750/93 (Princípios fundamentais de contabilidade); - Resolução CFC n. 774/94 (Apêndice à Resolução sobre os Princípios Fundamentais de Contabilidade); - Resolução CFC n /2008 (Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis); - Deliberação CVM n. 539/2008 (Aprova o Pronunciamento Conceitual Básico do CPC que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis). Revoga a Delib. CVM n. 29/86); - RESOLUÇÃO CFC N.º 1.374/11 (Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro)")

4

Estrutura Conceitual Básica da Contabilidade: Reflexão Histórica

entendimento do referencial teórico da contabilidade e dos conceitos que moldam a prática contábil requer uma reflexão do momento histórico de seu surgimento e a que objetivos buscava atender.

5

Estrutura Conceitual Básica da Contabilidade: Reflexão Histórica

Até o início do século XX, os estudiosos da área contábil buscavam descrever as práticas observadas, a fim de construir regras pedagógicas para classificar essas práticas. A partir da década de 30, a preocupação era apresentar as práticas que deveriam ser adotadas (POHLMANN e ALVES In IUDÍCIBUS e LOPES, 2004, p. 233).

.")

6

Estrutura Conceitual Básica da Contabilidade: Reflexão Histórica

Assim, a busca pelo referencial teórico da contabilidade foi desencadeada, principalmente, pela quebra da Bolsa de Valores em 1929, em Nova York, fato que trouxe sérios prejuízos à economia americana e que segundo Lopes e Martins (2005, p. 108), marcou a história da contabilidade naquele país.

, marcou a história da contabilidade naquele país.")

7

Estrutura Conceitual Básica da Contabilidade: Reflexão Histórica

Na concepção dos autores, a partir deste fato, as empresas americanas que viessem a negociar suas ações na Bolsa de Valores, teriam que publicar suas demonstrações em conformidade às práticas contábeis amplamente aceitas, com uniformidade e consistência, e deveriam ser auditadas por contadores certificados por legislações locais ou nacionais. Obs: Práticas contábeis aceitas, uniformidade, consistência e auditoria das contas.

8

ORGÃOS REGULADORES RELACIONADOS AO TEMA

CFC – Conselho Federal de Contabilidade – possui autoridade substantiva aplicada a contadores; CVM – Comissão de Valores Mobiliários – possui autoridade substantiva para as entidades de capital aberto; IBRACON – Instituto dos Auditores Independentes do Brasil – não tem força de lei, entretanto suas orientações costumam ser adotadas pelo CFC e CVM, tornando-se obrigatórias; CPC–ComitêdePronunciamentosContábeis–levaemcondutaa convergência da Contabilidade Brasileira aos padrões internacionais.

9

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE

Representa um estudo profundo doutrinário sobre a estrutura para elaboração das demonstrações contábeis;

10

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE - CFC Estrutura Conceitual do Conselho Federal de Contabilidade: Resolução CFC N.º 1.374/11 – Dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Finalidade; Objetivo; Características qualitativas; Mensuração dos elementos que compõem as demonstrações;

11

ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Introdução Finalidade 1. Esta Estrutura Conceitual estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos. A finalidade desta Estrutura Conceitual é:

12

ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Introdução Finalidade (a) dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos e à revisão de Pronunciamentos existentes quando necessário; (b) dar suporte aos responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pronunciamentos Técnicos e no tratamento de assuntos que ainda não tiverem sido objeto de Pronunciamentos Técnicos;

dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos e à revisão de Pronunciamentos existentes quando necessário; (b) dar suporte aos responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pronunciamentos Técnicos e no tratamento de assuntos que ainda não tiverem sido objeto de Pronunciamentos Técnicos;")

13

ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Introdução Finalidade (c) auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos; (d) apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com os Pronunciamentos Técnicos; e (e) proporcionar, àqueles interessados, informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos.

auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos; (d) apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com os Pronunciamentos Técnicos; e (e) proporcionar, àqueles interessados, informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos.")

14

Objetivo das Demonstrações Contábeis

O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

15

ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Premissa Subjacente Continuidade As demonstrações contábeis são normalmente preparadas no pressuposto de que a entidade continuará em operação no futuro previsível. Dessa forma, presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis terão que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

16

AS CARACTERÍSTICAS QUALITATIVAS DA INFORMAÇÃO CONTÁBIL

1.1 – DO CONCEITO E CONTEÚDO 1.1.1 – A Contabilidade, na sua condição de ciência social, cujo objeto é o Patrimônio, busca, por meio da apreensão, da quantificação, da classificação, do registro, da eventual sumarização, da demonstração, da análise e relato das mutações sofridas pelo patrimônio da Entidade particularizada, a geração de informações quantitativas e qualitativas sobre ela, expressas tanto em termos físicos quanto monetários.

17

1.2 – DOS USUÁRIOS 1.2.1 – Os usuários são pessoas físicas ou jurídicas com interesse na Entidade, que se utilizam das informações contábeis desta para seus próprios fins, de forma permanente ou transitória.

18

Os usuários incluem, entre outros, os integrantes do mercado de capitais, investidores, presentes ou potenciais, fornecedores e demais credores, clientes, financiadores de qualquer natureza, autoridades governamentais de diversos níveis, meios de comunicação, Entidades que agem em nome de outros, como associações e sindicatos, empregados, controladores, acionistas ou sócios, administradores da própria Entidade, além do público em geral.

19

As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. As características qualitativas fundamentais são: Relevância Materialidade Representação fidedigna

20

Relevância Informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários.

21

Materialidade A informação é material se a sua omissão ou sua divulgação distorcida puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação.

22

Representação fidedigna

Os relatórios contábil-financeiros representam um fenômeno econômico em palavras e números. Para ser útil, a informação contábil-financeira não tem só que representar um fenômeno relevante, mas tem também que representar com fidedignidade o fenômeno que se propõe representar. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

23

Aplicação das características qualitativas fundamentais

A informação precisa concomitantemente ser relevante e representar com fidedignidade a realidade reportada para ser útil. Processo eficiente: Primeiro, identificar o fenômeno econômico que tenha o potencial de ser útil para os usuários da informação contábil-financeira reportada pela entidade. Segundo, identificar o tipo de informação sobre o fenômeno que seria mais relevante se estivesse disponível e que poderia ser representado com fidedignidade. Terceiro, determinar se a informação está disponível e pode ser representada com fidedignidade.

24

Além dessas três características iniciais, a resolução discorre ainda sobre outras características qualitativas, as características de melhoria que são: Comparabilidade Verificabilidade Tempestividade Compreensibilidade

25

Comparabilidade Comparabilidade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. Diferentemente de outras características qualitativas, a comparabilidade não está relacionada com um único item. A comparação requer no mínimo dois itens.

26

Verificabilidade A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo, quanto ao retrato de uma realidade econômica em particular ser uma representação fidedigna. Contagem de caixa Verificação do valor contábil dos estoques

27

Tempestividade Tempestividade significa ter informação disponível para tomadores de decisão a tempo de poder influenciá-los em suas decisões. Em geral, a informação mais antiga é a que tem menos utilidade. Contudo, certa informação pode ter o seu atributo tempestividade prolongado após o encerramento do período contábil, em decorrência de alguns usuários, por exemplo, necessitarem identificar e avaliar tendências.

28

Compreensibilidade Classificar, caracterizar e apresentar a informação com clareza e concisão torna-a compreensível. BP DRE

29

Performance Elementos diretamente relacionados com a mensuração do resultado: Receitas Despesas

30

Performance Resultado: Utilizado como medida de performance

31

Mensuração dos elementos das Demonstrações Contábeis

Mensuração é o processo que consiste em determinar os montantes monetários por meio dos quais elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado.

32

Mensuração dos elementos das Demonstrações Contábeis

Bases de Mensuração: Custo Histórico Custo Corrente Valor Realizável Valor Presente

33

“CPC 26 ITEM 10 - O CONJUNTO COMPLETO DE DEMONSTRAÇÕES CONTÁBEIS INCLUI:

A) BP; B) DRE; C) DRA; D) DMPL; E) DFC; F) DVA; G) NOTAS EXPLICATIVAS;

BP; B) DRE; C) DRA; D) DMPL; E) DFC; F) DVA; G) NOTAS EXPLICATIVAS;")

34

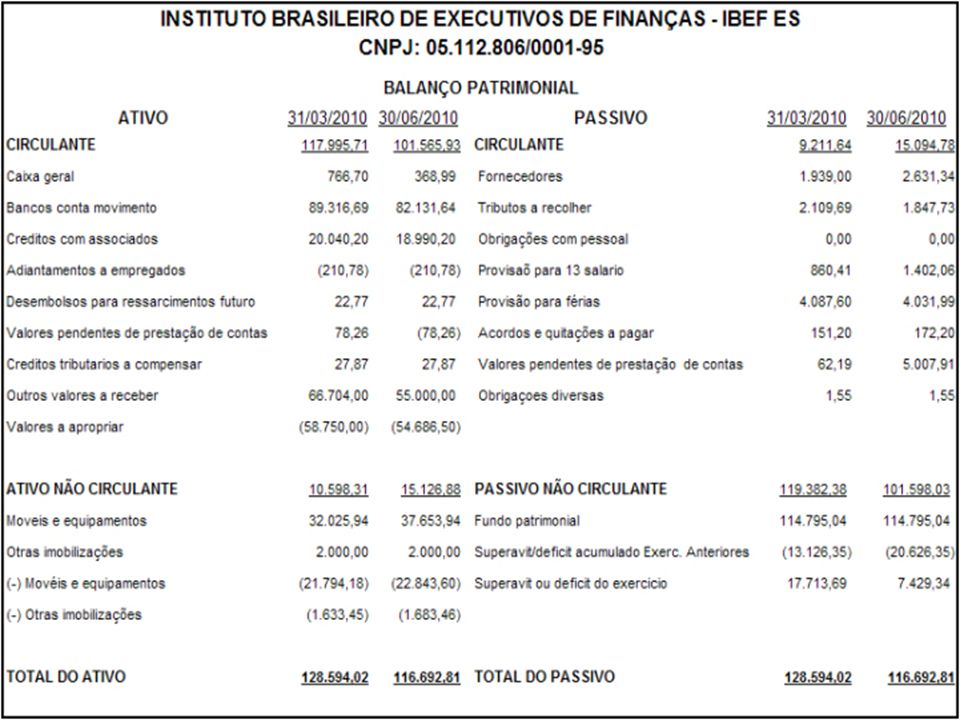

BALANÇO PATRIMONIAL 1. ATIVO 2. PASSIVO 1.1.CIRCULANTE 2.1. CIRCULANTE

Disponibilidades Empréstimos e Financiamentos Clientes Fornecedores Outros Créditos Serviços Prestados Investimentos temporários Obrigações Fiscais Estoques Obrigações Sociais Despesas do Ex. Seguinte Outras Obrigações 1.2. NÃO CIRCULANTE NÃO CIRCULANTE 1.2.1 R. L. Prazo Exigível a Longo Prazo Investimentos PATRIMÔNIO LÍQUIDO Imobilizado Capital Social Intangível Reserva de Capital 3.3. Ajuste de Avaliação Patrimonial 3.4. Prejuízos Acumulados TOTAL DAS APLICAÇÕES TOTAL DAS ORIGENS

Apresentações semelhantes