Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Usuários ou Reféns das Informações Contábeis ?

33º Encontro CONFIES DISCLOSURE Usuários ou Reféns das Informações Contábeis ? Profa. Dra. Ana Fontes

2

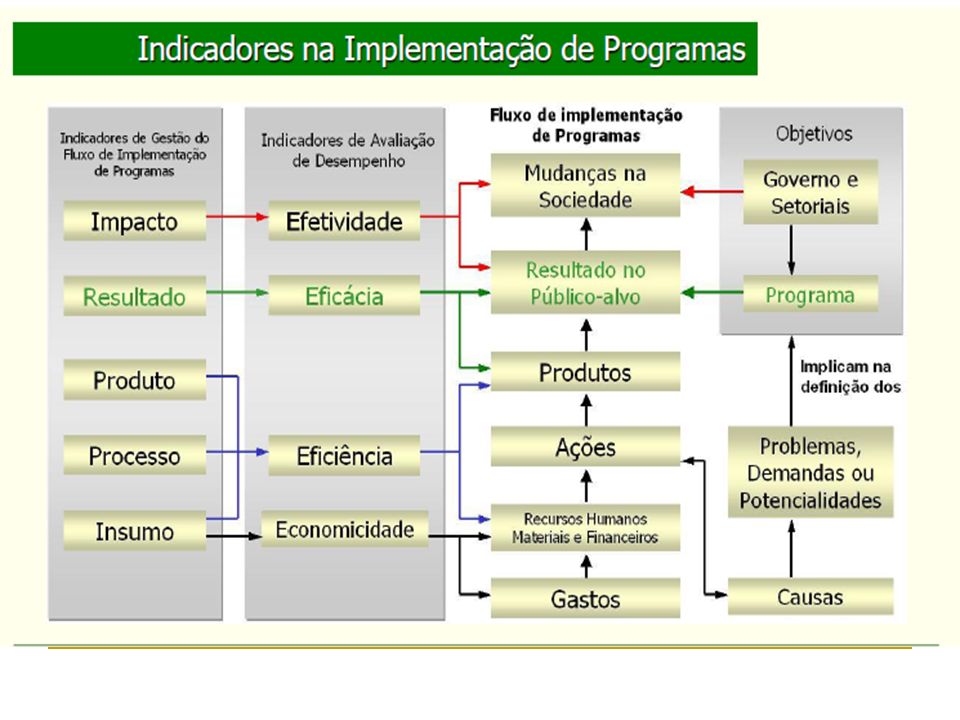

OBJETIVOS Discutir a relevância do Disclosure no processo de Governança no TS; Problematizar a relação do Disclosure no processo de Comunicação, e Apresentar e discutir boas práticas de gestão e prestação de contas a partir do Disclosure .

3

METODOLOGIA

4

BUSCAR OS OBJETIVOS DA CONTABILIDADE

Conforme a Norma Brasileira de Contabilidade Técnica (NBC-T) nº 6, que trata da divulgação financeira, em seu item , a divulgação tem por objetivo “[...] fornecer, aos seus usuários, um conjunto mínimo de informações de natureza patrimonial, econômica, financeira, legal, física e social que lhes possibilitem o conhecimento e a análise da situação da Entidade.” (CFC, 1992).

nº 6, que trata da divulgação financeira, em seu item , a divulgação tem por objetivo [...] fornecer, aos seus usuários, um conjunto mínimo de informações de natureza patrimonial, econômica, financeira, legal, física e social que lhes possibilitem o conhecimento e a análise da situação da Entidade. (CFC, 1992).")

5

“PROMESSA” DE TRANSFORMAÇÃO SOCIAL”

7

Conceito de Disclosure

Informação divulgada que auxiliem aos interessados a conhecer mais profundamente a situação econômica, financeira, e social trazendo revelações que dificilmente seriam percebidas se somente analisados os principais relatórios financeiros. (MUELLER: 2000)

")

8

Qual é Informação e qual é Notícia? Porque?

9

Dúvidas Constantes... Quais são as duvidas ou pedidos que os usuários internos ou externos, estão sendo pedidos, para os contadores, em relação às informações da prestação de contas?

10

O que temos observados nas entidades...

Quanto de recursos temos por projeto? Qual projeto esta dando déficit? Qual método foi utilizado para definir este resultado de: contratação, cotação de preço etc..? Quais as contribuições de participação dos patrimônios tangíveis e intangíveis estão sendo alocados por cada uma das partes dos projetos? Quais controles internos temos para dar essas respostas de forma tempestiva?

11

Dentro da legislação contábil brasileira o CFC

NBC – T e a ITG 2002

12

Segregação impostas pelo FASB com a Lei 6.404/76

Os Ativos, além da evidenciação por liquidez, devem ser segregados de acordo com as restrições impostas pelos doadores aos recursos, que poderão ser classificados como: Ativos de uso irrestrito seu uso pode se dar de acordo com as necessidades da instituição e não sofrem quaisquer tipos de restrição por parte dos doadores. Ativos de uso temporariamente impedidos são também conhecidos como doações condicionadas. O recurso recebido deve ser utilizado para a finalidade específica a que o doador o destinou. Ativos de uso permanentemente restrito os recursos recebidos não poderão ser alienados, entretanto, os rendimentos auferidos por esse recurso poderão ser utilizados pela entidade.

14

Significado de Disclosure não existir uma padronização

Evidenciação Revelação não existir uma padronização O que é considerado obrigatório em determinado país, pode ser voluntário em outro, dificultando a comparabilidade. Governança um conjunto de princípios organizacionais que, se bem praticados, conferem adequado tratamento das estruturas e processos para a gestão e controle das organizações.

15

Necessidade de Governança

16

http://investidorinstitucional. com. br/index

17

Natureza do Disclosure Tipologia de Disclosure

Financeiras Não Financeiras Ex: Eventuais passivos contingentes por litígios. Ex: informações sobre os impactos sociais das atividades. Tipologia de Disclosure Evidenciação por imposições de cunho legal/regulamentar Evidenciação espontânea

19

NBC T1 - Normas Brasileiras de Contabilidade (NBC),

editadas pelo Conselho Federal de Contabilidade (CFC)

")

20

Evidenciação segundo Normas internacionais emitidas pelo IASB (International Accounting Standards Board) O IASB, através dos seus pronunciamentos, vem procurando, além da normalização dos critérios contábeis, estabelecer uma série de revelações que devem acompanhar os informes anuais das aziendas.

21

Características Qualitativas da Informação Contábil

22

Teoria dos Stakeholders Teoria da Legitimidade

Base Teórica As Teorias de Evidenciação tentam explicar as possíveis causas da divulgação de informações não obrigatórias por parte das organizações Teoria da Economia Política Teoria dos Stakeholders Teoria Positiva Teoria da Legitimidade Maximização dos resultados adotando padrões contábeis que gerem valor Divulgação externa Quanto maior for à pressão aumenta o nível de divulgação

23

Contabilidade: Sistema Informacional

Rezende; Abreu (2000:15) ressaltou que a contabilidade deve ser vista como um sistema informacional dentro da organização; nesta visão sistêmica, o principal recurso a ser processado é a informação, que gera informações oportunas e conhecimento que auxiliam no processo de tomada de decisão.

ressaltou que a contabilidade deve ser vista como um sistema informacional dentro da organização; nesta visão sistêmica, o principal recurso a ser processado é a informação, que gera informações oportunas e conhecimento que auxiliam no processo de tomada de decisão.")

24

Formas e Apresentação e métodos Qual modelo de Comunicação ?

as informações entre parênteses; as notas de rodapé ou notas explicativas; os quadros e demonstrativos suplementares; terminologias abordada; os comentários do auditor e, os relatórios da diretoria. Qual modelo de Comunicação ?

25

Dentre as competências do Conselho Curador, destaca-se algumas que devem constar do Estatuto:

Podem ser informações Disclosure

26

O Contador precisa se apropriar de seu papel de COMUNICADOR/LIDERANÇA

O Contador precisa se apropriar de seu papel de COMUNICADOR/LIDERANÇA

27

Auto-avaliação: Que nota você se dá?

34

Acertamo na escolha da profissão!

Qual é o diploma que forma mais milionários no mundo? Acertamo na escolha da profissão!

35

Um dilema... Uso do tempo para as conquistas do que realmente precisamos...

36

“Há ricos-pobres e há pobres-ricos”

37

Relevância do Tema Integridade das organizações está constantemente sobre dúvida. Confiança do setor como um todo (DIEHL, 2005) Necessário ter formas de melhorar os processos de comunicação como: acesso a documentos, textos explicativos, gráficos temáticos, som, vídeo possibilitando aos stakeholders informações complementares (LYMER: 2003).

.")

38

CONTABILIDADE: garantia de sustentabilidade das Organizações

39

NA ÁREA DO TS: TRANSFERÊNCIAS PÚBLICAS

41

Qualquer dúvida sobre Repasse de Recursos Públicos devem buscar ajuda

42

Processo Contábil de mensuração pode ser um instrumento de combate a corrupção...

43

ING

45

Por Ministério com os motivos

47

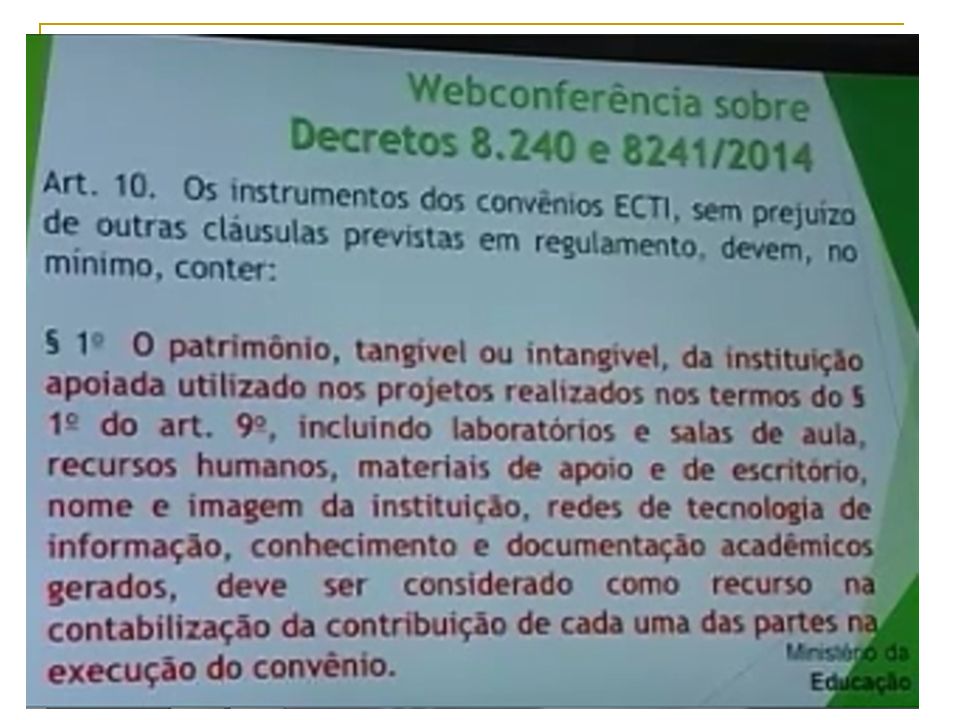

ATUAÇÃO PROFISSIONAL O profissional contábil no exercício de suas atividades deve atuar com presteza e zelo, de acordo com os preceitos éticos e com base em todo o arcabouço legal. Conforme preceitua o art. 89 do Decreto Lei nº 200/67: Todo aquele que, a qualquer título, tenha a seu cargo serviço de contabilidade da União é pessoalmente responsável pela exatidão das contas e oportuna apresentação dos balancetes, balanços e demonstrações contábeis dos atos relativos à administração financeira e Patrimonial do setor sob sua jurisdição. Fonte: PRESIDÊNCIA DA REPÚBLICA. Da Administração Federal. Disponível em: Acesso em 01/02/2012

48

Novo Código Civil Trouxe nos artigos e inovações jurídicas. Contempla 18 (dezoito) artigos específicos aos profissionais da contabilidade (1.177 a da seção III -´Do Contabilista e outros auxiliares´), definem a sua responsabilidade civil pelos atos relativos à escrituração contábil e fiscal praticados pelo Contador, bem como, quando houver danos a terceiros. RESPONSABILIDADE Responderá pessoalmente quando agir com culpa e solidariamente quando agir com dolo.

artigos específicos aos profissionais da contabilidade (1.177 a da seção III -´Do Contabilista e outros auxiliares´), definem a sua responsabilidade civil pelos atos relativos à escrituração contábil e fiscal praticados pelo Contador, bem como, quando houver danos a terceiros. RESPONSABILIDADE. Responderá pessoalmente quando agir com culpa e. solidariamente quando agir com dolo.")

49

NOVO CÓDIGO CIVIL – Lei 10.406/02

50

Profissionais Éticos uma questão histórica: 1760, os mecanismos de controle contábil aplicados à administração pública Perfil do Profissional Contábil nas Contadorias: “limpeza de mãos” Wehling (1986) destaca: As contadorias das juntas tinham por objetivo a contabilização das receitas e despesas das áreas de sua jurisdição. Sua significação crescia, no momento da instalação das juntas de fazenda, por que abandonava-se, por toda a Europa e também em Portugal, as regras antigas da contabilidade, substituindo-as por novos métodos, em especial a partida dobrada. Wehling (1986) afirma que, dentre as qualidades exigidas ao cargo de contador, destacam-se a “inteligência (no cálculo como na regularidade da escrituração que devem ter os diferentes livros para a administração) e limpeza de mãos”.

destaca: As contadorias das juntas tinham por objetivo a contabilização das receitas e despesas das áreas de sua jurisdição. Sua significação crescia, no momento da instalação das juntas de fazenda, por que abandonava-se, por toda a Europa e também em Portugal, as regras antigas da contabilidade, substituindo-as por novos métodos, em especial a partida dobrada. Wehling (1986) afirma que, dentre as qualidades exigidas ao cargo de contador, destacam-se a inteligência (no cálculo como na regularidade da escrituração que devem ter os diferentes livros para a administração) e limpeza de mãos .")

51

Dificuldades de Efetivar a Implementação de um Plano de Comunicação nas Organizações

53

O que se espera de um profissional

Problematizando o Tema Questão cultural ou influências das legislações tributária e societária? boa parte dos profissionais adere de forma extremada ao conteúdo de tais legislações, deixando de produzir informações contábeis com maior potencial de evidenciação quando não encontram nelas orientações detalhadas. Sobre esse problema, Hendriksen (1992) explica que não se pode esperar de uma lei detalhes técnicos minuciosos e alerta que isso também não seria desejável para a qualidade da informação. deveria se valer de diretrizes gerais que permitissem explorar os recursos oferecidos pela teoria contábil. O que se espera de um profissional

explica que não se pode esperar de uma lei detalhes técnicos minuciosos e alerta que isso também não seria desejável para a qualidade da informação. deveria se valer de diretrizes gerais que permitissem explorar os recursos oferecidos pela teoria contábil. O que se espera de um profissional.")

54

Como anda minha Educação Continuada?

55

Escola Aberta do Terceiro Setor - http://escolaaberta3setor.org.br/

56

Obra: Personagens ou costumes do século (Les Caractères ou les Mœurs de ce siècle) (1688)

(1688)")

57

O Conselho Federal de Contabilidade (CFC) publicou hoje (02/9), no Diário Oficial da União (DOU), a revisão da Interpretação Técnica Geral (ITG) 2002 – Entidade sem finalidade de lucros, norma que regulamenta a contabilidade das entidades do Terceiro Setor.

publicou hoje (02/9), no Diário Oficial da União (DOU), a revisão da Interpretação Técnica Geral (ITG) 2002 – Entidade sem finalidade de lucros, norma que regulamenta a contabilidade das entidades do Terceiro Setor.")

58

NOVO TEXTO estabelece que:

As subvenções concedidas a pedido, e em caráter individual, devem ser reconhecidas como receitas no resultado das entidades. As que são concedidas pelo Estado a todas as entidades sem fins lucrativos não devem ser registradas como receitas. Esclarece ainda que, o trabalho dos integrantes da administração das entidades deve ser incluído como trabalho voluntário e que os tributos objeto de renúncia fiscal não precisam ser registrados como se fossem devidos, bastando relacioná-los nas notas explicativas.

59

A Contabilidade deve ser PROPOSTA e não apenas cumprida

62

Transparência e Controle

Uma vez estabelecidas, as OTS direcionam seus esforços operacionais para cumprir a missão social que justifica a própria existência. Contribuam para a redução de privações sociais, econômicas e políticas A credibilidade de uma instituição perante seus mantenedores e potenciais doadores torna-se, portanto, um valioso bem (GLAESER, 2003). credibilidade junto aos stakeholders disponibilização pública de determinadas informações

. credibilidade junto aos. stakeholders. disponibilização pública de determinadas informações.")

63

Transparência e Divulgação

Bushman et al. (2004), é preciso que informações sobre os aspectos principais das entidades estejam acessíveis aos interessados para ser caracterizada a transparência. Tornar pública uma informação não significa necessariamente divulgar algo de forma transparente. Dessa maneira, a transparência seria proporcional ao nível de disponibilidade e oferecimento de informações, considerando-se a capacidade de ser útil às partes interessadas (deve possuir qualidade e utilidade aos seus usuários). O nível de divulgação é afetado pela pressão a que a organização está sujeita por parte dos grupos de interesse externos e internos (CUTT; MURRAY, 2000).

, é preciso que informações sobre os aspectos principais das entidades estejam acessíveis aos interessados para ser caracterizada a transparência. Tornar pública uma informação não significa necessariamente divulgar algo de forma transparente. Dessa maneira, a transparência seria proporcional ao nível de disponibilidade e oferecimento de informações, considerando-se a capacidade de ser útil às partes interessadas (deve possuir qualidade e utilidade aos seus usuários). O nível de divulgação é afetado pela pressão a que a organização está sujeita por parte dos grupos de interesse externos e internos (CUTT; MURRAY, 2000).")

64

Tipos de informações que interessam?

O tipo de informação que os tomadores de decisões têm ao seu dispor, aliando-se ao que eles realmente gostariam de ter, influenciarão o relacionamento entre eles e a entidade. Os doadores de recursos que não possuam informações públicas suficientes para analisar o desempenho das OTS podem estar alimentando entidades que apresentam superávits financeiros, mas são caracterizadas como ineficientes economicamente, como já apontado em pesquisas anteriores (MILANI FILHO, 2006). Essa situação pode fazer com que recursos escassos não sejam alocados para entidades e projetos sociais que representem as melhores opções dentre as disponíveis, sob a ótica econômica. Caracteriza-se, assim, o custo de oportunidade da própria sociedade ante os diferentes projetos alternativos (SLOMSKI, 1996).

. Essa situação pode fazer com que recursos escassos não sejam alocados para entidades e projetos sociais que representem as melhores opções dentre as disponíveis, sob a ótica econômica. Caracteriza-se, assim, o custo de oportunidade da própria sociedade ante os diferentes projetos alternativos (SLOMSKI, 1996).")

65

Exemplo: Atividades Básicas Fundações de Apoio

66

Desafio: Identificar o perfil de necessidades e conhecimentos técnicos na área contábil dos interessados nas informações

67

Lei 9.755/98: criação de páginas eletrônicas

Divulgações de informações na internet (online), pelo Tribunal de Contas da União, tem como objetivo a divulgação das evidenciações compulsórias das entidades públicas com o titulo “Contas Públicas”. Razão: a internet é considerada um elemento estratégico para a divulgação por parte das fundações (PEREZ; MATEOS: 2006; INGENHOFF; KOELLING: 2007). Veículo de alcance de todo cidadão. Princípio da Publicidade (artigo 37 da Constituição Nacional) como regra elementar a nortear a administração pública:

, pelo Tribunal de Contas da União, tem como objetivo a divulgação das evidenciações compulsórias das entidades públicas com o titulo Contas Públicas . Razão: a internet é considerada um elemento estratégico para a divulgação por parte das fundações (PEREZ; MATEOS: 2006; INGENHOFF; KOELLING: 2007). Veículo de alcance de todo cidadão. Princípio da Publicidade (artigo 37 da Constituição Nacional) como regra elementar a nortear a administração pública:")

68

Evidenciação Compulsória

69

Relação: Custo versus Benefícios da Evidenciação

Custo associado à produção e divulgação da informação passa a ser um dos argumentos utilizados pelas organizações para não praticar o full disclosure (HENDRIKSEN e VAN BREDA (1999: p. 517).

.")

70

Informações sobre os Riscos Financeiros:

CPC 40: EVIDENCIAÇÃO Informações Quantitativas: deve conter o sumário dos dados quantitativos sobre sua exposição aos riscos do fim do período. Informações Qualitativas: avaliadas pelos gestores que as utilizam. Informações sobre os Riscos Financeiros: como ele surge; seus objetivos; políticas e processos para gerenciar; os métodos utilizados para mensurar, Evidenciar quaisquer alterações do período anterior.

71

Gestão de Risco baseada na NBR ISO 31000:

um excelente relatório de Disclosure Voluntário “Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incertos se e quando atingirão seus objetivos. O efeito que esta incerteza tem sobre os objetivos da organização é chamado de risco.” Definir qual cenário Controlar o andamento e desempenho das atividades e processos inseridos Determinar quais possíveis causadores de risco Definir quais riscos são prioritários para tratamento, quais são críticos e quais podemos conviver. Quais ações serão iniciadas, quais descontinuadas, quais alteradas

72

Deve ser considerado a conduta ética do Profissional

O que evidenciar? “O que for necessário” ( American Institute of Certified Public Accountants (AICPA) IUDICIBUS 2000: p.116) Deve ser considerado a conduta ética do Profissional Basle Committee on Banking Supervision (2004: p.164), “ ao estabelecer que a divulgação de uma informação é necessária: quando sua omissão (ou afirmação errônea) possa modificar ou influenciar a avaliação ou a decisão de um usuário que dependa de tal informação para tomar decisões econômicas.”

IUDICIBUS 2000: p.116) Deve ser considerado a conduta ética do Profissional. Basle Committee on Banking Supervision (2004: p.164), ao estabelecer que a divulgação de uma informação é necessária: quando sua omissão (ou afirmação errônea) possa modificar ou influenciar a avaliação ou a decisão de um usuário que dependa de tal informação para tomar decisões econômicas.")

73

Quanto evidenciar? Fornecer informações demasiadamente resumida é tão prejudicial quanto fornecer informações em excesso. Depende de Fatores como: sofisticação do leitor a qual é direcionada; padrão de evidenciação considerado mais apropriado; complexidade e diversidade das operações realizadas. Identificar a capacidade do receptor de usar as informações disponíveis

74

Conceito de Oportunidade da Comunicação

Quando evidenciar? Conceito de Oportunidade da Comunicação A informação deve ser disponibilizada antes de perder sua capacidade de influenciar a decisão ou de julgamento. IASB (IASC, 2002: p.49) “as informações devem ser oferecidas em datas oportunas buscando o equilíbrio entre a relevância e a confiabilidade.”

as informações devem ser oferecidas em datas oportunas buscando o equilíbrio entre a relevância e a confiabilidade.")

75

Como evidenciar? Conforme a natureza da informação deve-se buscar a melhor método de disclouse. Dentre eles segundo Iudícibus (2000: p.119) e Hendriksen e Van Breda (1999: p.524), “demonstrações financeiras, informações entre parênteses, notas explicativas, quadros e demonstrativos suplementares, pareceres da auditoria e relatório da administração.” As informações devem enfatizar os aspectos de prestação de contas (accountability) e conformidade legal (compliance) das decisões.

e Hendriksen e Van Breda (1999: p.524), demonstrações financeiras, informações entre parênteses, notas explicativas, quadros e demonstrativos suplementares, pareceres da auditoria e relatório da administração. As informações devem enfatizar os aspectos de prestação de contas (accountability) e conformidade legal (compliance) das decisões.")

76

Por onde começar? Baseando-se nas normas do Conselho Federal de Contabilidade - CFC (1992, 2000), destacam-se 10 itens de divulgação obrigatória:

, destacam-se 10 itens de divulgação obrigatória: .")

77

Quais possíveis Informações Voluntarias?

Trabalhos de Botosan (1997), Hail (2002), Eng e Mak (2003), Lanzana (2004) e Bhojraj et al. (2004).

, Hail (2002), Eng e Mak (2003), Lanzana (2004) e Bhojraj et al. (2004).")

78

Exemplo de Pesquisa MILANI FILHO, Marco Antonio Figueiredo. O nível de disclosure de organizações do terceiro setor: uma pesquisa empírica sobre as entidades filantrópicas asilares paulistas . CONGRESSO DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS (ANPCONT), 2010. Adotou-se a mesma escala de Bhojraj et al. (2004), em que 0 (zero) representa a ausência e 1 (um) a presença da informação. Nenhum item apresenta peso diferenciado para o cálculo da pontuação final da entidade em análise. Assim, o indicador de disclosure da organização (ID) é calculado pela soma total de pontos entre os 10 itens obrigatórios (IO) e os 19 de divulgação voluntária (IV), podendo variar da nota mínima (zero) até a máxima (29).

, Adotou-se a mesma escala de Bhojraj et al. (2004), em que 0 (zero) representa a ausência e 1 (um) a presença da informação. Nenhum item apresenta peso diferenciado para o cálculo da pontuação final da entidade em análise. Assim, o indicador de disclosure da organização (ID) é calculado pela soma total de pontos entre os 10 itens obrigatórios (IO) e os 19 de divulgação voluntária (IV), podendo variar da nota mínima (zero) até a máxima (29).")

79

Nível do Disclosure (IO) itens obrigatórios (IV) itens voluntários

(ID) indicador de disclosure da organização (IO) itens obrigatórios (IV) itens voluntários

indicador de disclosure da organização. (IO) itens obrigatórios. (IV) itens voluntários.")

80

Referencias CUTT, James; MURRAY, Vic. Accountability and effectiveness evaluation in nonprofit organizations. New York: Routledge, 2000. GLAESER, Edward. The governance of not-for-profit organizations. Chicago: The University of Chicago Press, 2003. HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da contabilidade. São Paulo: Atlas, 1999. IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 7. ed. São Paulo: Atlas, 2014. MILANI FILHO, Marco A. F. Resultado econômico em organizações do Terceiro Setor: um estudo exploratório sobre a avaliação de desempenho. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 6., 2006, São Paulo. Anais... São Paulo: 2006. MARTINS, Eliseu. Contabilidade de custos. 6. ed. São Paulo: Atlas, 1998. MUELLER G., GERNON H. y MEEK G. Contabilidad: una perspectiva internacional. México, McGraw-Hill, REZENDE, Denis Alcides.; ABREU, Aline França de. Tecnologia da informação: aplicada a sistemas de informação empresariais. São Paulo : Atlas, 2000. SLOMSKI, Valmor. Mensuração do resultado econômico nas entidades públicas: uma proposta. São Paulo, Dissertação (Mestrado em Ciências Contábeis) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. SPINK, M. J. P. (1993). O Conceito de Representação Social na Abordagem Psicossocial. Cadernos de Saúde Pública, 9 (3),

– Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. SPINK, M. J. P. (1993). O Conceito de Representação Social na Abordagem Psicossocial. Cadernos de Saúde Pública, 9 (3),")

81

“Seria irônico se a consciência de minha presença no mundo não implicasse já o reconhecimento da impossibilidade de minha ausência na construção da própria presença [...] Afinal, minha presença no mundo não é a quem a ele se adapta mas a de quem nele se insere. É a posição de quem luta para não ser apenas objeto, mas sujeito também da História [...] Constatando, nos tornamos capazes de intervir na realidade, tarefa incomparavelmente mais complexa e geradora de novos saberes do que simplesmente a de nos adaptar a ela [...]. Não posso estar no mundo de luvas nas mãos constatando apenas [...] Assumir-se como ser social e histórico como ser pensante, comunicante, transformador, criador, realizador de sonhos, capaz de ter raiva porque é capaz de amar. Paulo Freire

![Seria irônico se a consciência de minha presença no mundo não implicasse já o reconhecimento da impossibilidade de minha ausência na construção da própria presença [...]](http://slideplayer.com.br/slide/9886391/32/images/81/Seria+ir%C3%B4nico+se+a+consci%C3%AAncia+de+minha+presen%C3%A7a+no+mundo+n%C3%A3o+implicasse+j%C3%A1+o+reconhecimento+da+impossibilidade+de+minha+aus%C3%AAncia+na+constru%C3%A7%C3%A3o+da+pr%C3%B3pria+presen%C3%A7a+%5B...%5D.jpg "Afinal, minha presença no mundo não é a quem a ele se adapta mas a de quem nele se insere. É a posição de quem luta para não ser apenas objeto, mas sujeito também da História [...] Constatando, nos tornamos capazes de intervir na realidade, tarefa incomparavelmente mais complexa e geradora de novos saberes do que simplesmente a de nos adaptar a ela [...]. Não posso estar no mundo de luvas nas mãos constatando apenas [...] Assumir-se como ser social e histórico como ser pensante, comunicante, transformador, criador, realizador de sonhos, capaz de ter raiva porque é capaz de amar. Paulo Freire.")

Apresentações semelhantes