Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

CAPÍTULO 1 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA CPC 03: DELIBERAÇÃO CVM No 539

2

ART. 176: DEMONSTRAÇÕES FINANCEIRAS

“Art Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:”

3

ART. 176: DEMONSTRAÇÕES FINANCEIRAS

I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e

4

ART. 176: DEMONSTRAÇÕES FINANCEIRAS

V - demonstração das origens e aplicações de recursos. IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº ,de 2007)

")

5

ART. 176: DEMONSTRAÇÕES FINANCEIRAS

V – se companhia aberta, demonstração do valor adicionado. (Introduzida pela Lei nº /07).”

.")

6

ARTIGO 176 DEMONSTRAÇÕES OBRIGATÓRIAS Tornaram-se obrigatórias:

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DFC; DEMONSTRAÇÃO DO VALOR ADICIONADO – DVA [para as companhias abertas].

7

ARTIGO 176 A DOAR deixou de ser OBRIGATÓRIA.

8

ARTIGO 176 A DOAR deixou de ser OBRIGATÓRIA.

9

DFC CPC 03 Deliberação CVM nº 641/2010

10

Evidenciar as alterações na situação Financeira da Entidade.

DFC OBJETIVO Evidenciar as alterações na situação Financeira da Entidade.

11

DRE x DFC DRE DFC Situação Econômica da Entidade

Situação Financeira da Entidade

12

DRE x DFC DRE DFC Evidenciação das Receitas e Despesas em função de seus Fatos Geradores Evidenciação dos fluxos de Recebimentos e Pagamentos

13

DFC Na DFC, o termo CAIXA tem o sentido de DISPONIBILIDADES. 1) Caixa;

2) Bancos conta Movimento e; 3) Equivalentes Caixa [Aplicações de Liquidez Imediata].

Bancos conta Movimento e; 3) Equivalentes Caixa [Aplicações de Liquidez Imediata].")

14

Lei nº 6.404/76: Artigo 188 “Art. 188. As demonstrações referidas nos incisos IV e V do caput do art. 176 desta Lei indicarão, no mínimo: (Redação dada pela Lei nº ,de 2007)”

")

15

Lei nº 6.404/76: Artigo 188 Fluxos Financeiros: a) das operações;

b) dos financiamentos; c) dos investimentos.

dos financiamentos; c) dos investimentos.")

16

DFC: Atividades Operacionais

1º) Método Direto 2º) Método Indireto

Método Direto. 2º) Método Indireto.")

17

DFC: Atividades Operacionais

1º) Método Direto Receitas Recebidas (-) Despesas Pagas = Lucro Financeiro

Método Direto. Receitas Recebidas. (-) Despesas Pagas. = Lucro Financeiro.")

18

DFC: Atividades Operacionais: Método Direto

A Cia. Alfa apresentou as seguintes informações referentes ao período X1 [valores em milhares de reais]: 1) Receitas Ganhas e Recebidas em X1 = 300 ; 2) Receitas Ganhas em X0 e Recebidas em X1=100;

Receitas Ganhas e Recebidas em X1 = 300 ; 2) Receitas Ganhas em X0 e Recebidas em X1=100;")

19

DFC: Atividades Operacionais: Método Direto

3) Receitas Ganhas em X1 a serem recebidas em X2 = 200; 4) Receitas Antecipadas de Aluguéis recebidas em X1 = 80; 5) Despesas Incorridas e Pagas em X1 = 60; 6) Despesas Incorridas em X1 a serem Pagas em X2 = 30.

Receitas Ganhas em X1 a serem recebidas em X2 = 200; 4) Receitas Antecipadas de Aluguéis recebidas em X1 = 80; 5) Despesas Incorridas e Pagas em X1 = 60; 6) Despesas Incorridas em X1 a serem Pagas em X2 = 30.")

20

DFC: Método Direto – Registros Contábeis

1) Receitas Ganhas e Recebidas em X1 = 300 D: Disponibilidades C: Receita de Vendas 300 Receita Recebida em X1 = R$ 300

Receitas Ganhas e Recebidas em X1 = 300. D: Disponibilidades. C: Receita de Vendas 300. Receita Recebida em X1 = R$ 300.")

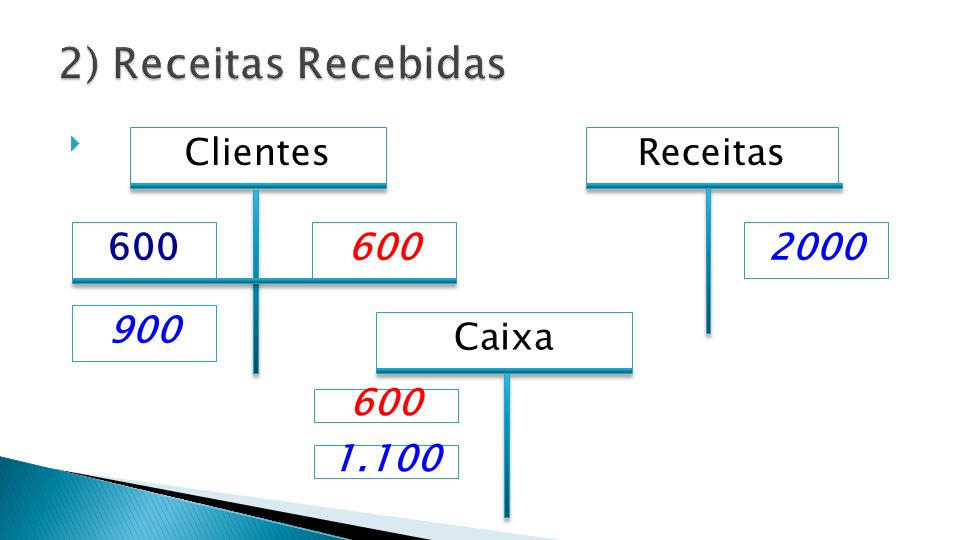

21

DFC: Método Direto – Registros Contábeis

2) Receitas Ganhas em X0 e Recebidas em X1=100; Em X0 D: Duplicatas a Receber C: Receita de Vendas 100

Receitas Ganhas em X0 e Recebidas em X1=100; Em X0. D: Duplicatas a Receber. C: Receita de Vendas 100.")

22

DFC: Método Direto – Registros Contábeis

2) Receitas Ganhas em X0 e Recebidas em X1=100; Em X1 D: Disponibilidades C: Duplicatas a Receber 100 Receita Recebida em X1 = R$ 100

Receitas Ganhas em X0 e Recebidas em X1=100; Em X1. D: Disponibilidades. C: Duplicatas a Receber 100. Receita Recebida em X1 = R$ 100.")

23

DFC: Método Direto – Registros Contábeis

3) Receitas Ganhas em X1 a serem recebidas em X2 = 200; Em X1 D: Duplicatas a Receber C: Receita de Vendas Receitas não recebidas em X1

Receitas Ganhas em X1 a serem recebidas em X2 = 200; Em X1. D: Duplicatas a Receber. C: Receita de Vendas 200. Receitas não recebidas em X1.")

24

DFC: Método Direto – Registros Contábeis

4) Receitas Antecipadas de Aluguéis recebidas em X1 = 80; D: Disponibilidades C: Receitas Antecipadas 80 Receitas Recebidas em X1 = R$ 80

Receitas Antecipadas de Aluguéis recebidas em X1 = 80; D: Disponibilidades. C: Receitas Antecipadas 80. Receitas Recebidas em X1 = R$ 80.")

25

DFC: Método Direto – Registros Contábeis

5) Despesas Incorridas e Pagas em X1 = 60; D: Despesas C: Disponibilidades 60 Despesas pagas em X1 = R$ 60

Despesas Incorridas e Pagas em X1 = 60; D: Despesas. C: Disponibilidades 60. Despesas pagas em X1 = R$ 60.")

26

DFC: Método Direto – Registros Contábeis

6) Despesas Incorridas em X1 a serem Recebidas em X2 = 30. D: Despesas C: Contas a Pagar 30 Despesas não pagas em X1

Despesas Incorridas em X1 a serem Recebidas em X2 = 30. D: Despesas. C: Contas a Pagar 30. Despesas não pagas em X1.")

27

DFC: Método Direto: Em X1

1) Receitas Ganhas e Recebidas 2) Receitas Recebidas 4) Receitas Antecipadas recebidas 5) (-) Despesas Incorridas e Pagas (60) Lucro Financeiro

Receitas Ganhas e Recebidas ) Receitas Recebidas ) Receitas Antecipadas recebidas 80. 5) (-) Despesas Incorridas e Pagas (60) Lucro Financeiro 420.")

28

DFC: Atividades Operacionais

2º) Método Indireto: Por este método, ajusta-se o Lucro Econômico para apuração do Lucro Financeiro.

Método Indireto: Por este método, ajusta-se o Lucro Econômico para apuração do Lucro Financeiro.")

29

DFC – Método Indireto Por este Método é necessário verificar o que acontece com as CONTRAPARTIDAS DAS CONTAS DE RESULTADO.

30

DFC – Atividades Operacionais

LLE Econômico Ajustes Lucro Financeiro

31

DFC – Atividades Operacionais

DRE Receitas que alteram as Disponibilidades +Receitas que não alteram as Disponibilidades (-) Despesas que alteram as Disponibilidades (-) Despesas que não alteram as Disponibilidades Lucro Líquido do Exercício

Despesas que alteram as Disponibilidades. (-) Despesas que não alteram as Disponibilidades. Lucro Líquido do Exercício.")

32

DFC – Atividades Operacionais

Obs: As Receitas e Despesas que não alteram as Disponibilidades devem ser eliminadas para a apuração do Lucro Financeiro.

33

Forma Proposta 1) Separar e Ajustar o LLE, eliminando o efeito das Receitas e Despesas que não alteram as CONTAS PATRIMONIAIS NÃO CIRCULANTES;

Separar e Ajustar o LLE, eliminando o efeito das Receitas e Despesas que não alteram as CONTAS PATRIMONIAIS NÃO CIRCULANTES;")

34

Forma Proposta 2) Verificar as Receitas e Despesas que alteram as OUTRAS CONTAS CIRCULANTES [que não sejam DISPONIBILIDADES] e eliminar os respectivos efeitos do LLE por meio da VARIAÇÃO destas OUTRAS CONTAS CIRCULANTES.

Verificar as Receitas e Despesas que alteram as OUTRAS CONTAS CIRCULANTES [que não sejam DISPONIBILIDADES] e eliminar os respectivos efeitos do LLE por meio da VARIAÇÃO destas OUTRAS CONTAS CIRCULANTES.")

35

Contrapartidas de Receitas no Período

Disponibilidades Receitas Contas Não Circulantes Receitas Outras Contas Circulantes Receitas

36

Contrapartidas de Despesas no Período

Disponibilidades Despesas Contas Não Circulantes [+/-] Despesas Outras Contas Circulantes [+/-] Despesas

37

Receitas com contrapartida em contas não circulantes

1) Receita de R$ 300 para recebimento a LP ANC: ARLP Resultado Clientes Receita 300 300

Receita de R$ 300 para recebimento a LP. ANC: ARLP. Resultado. Clientes. Receita")

38

Receitas com contrapartida em contas não circulantes

2) Resultados Positivos de Equivalência Patrimonial de R$400. ANC Resultado Investim/ GEP 400 400

Resultados Positivos de Equivalência Patrimonial de R$400. ANC. Resultado. Investim/ GEP")

39

Receitas com contrapartida em contas não circulantes

3) Variações Cambiais Ativas de Direitos de LP de R$100. ANC: ARLP Resultado Clientes VCA R$ 100 100

Variações Cambiais Ativas de Direitos de LP de R$100. ANC: ARLP. Resultado. Clientes. VCA. R$")

40

Despesas com contrapartida em contas não circulantes

1) Variações Cambiais Passivas de Obrigações de LP com Fornecedores de R$ 80. PNC Resultado Fornecedores VCP R$ 80 80

Variações Cambiais Passivas de Obrigações de LP com Fornecedores de R$ 80. PNC. Resultado. Fornecedores. VCP. R$")

41

Despesas com contrapartida em contas não circulantes

2) Depreciação de Bens do Imobilizado de R$ 60. Resultado ANC: Imobilizado Encargos de Depreciação Deprec. Acumul R$ 60 60

Depreciação de Bens do Imobilizado de R$ 60. Resultado. ANC: Imobilizado. Encargos de Depreciação. Deprec. Acumul. R$")

42

Despesas com contrapartida em contas não circulantes

3) Baixa de Bem do Imobilizado de R$ 200. Resultado ANC Outras Despesas Imobilizado 200 200 200

Baixa de Bem do Imobilizado de R$ 200. Resultado. ANC. Outras Despesas. Imobilizado")

43

Receitas com contrapartida em contas outras contas circulantes

1) Receita de R$ 500 para recebimento no período seguinte. AC Resultado Clientes Receita 500 500

Receita de R$ 500 para recebimento no período seguinte. AC. Resultado. Clientes. Receita")

44

Despesas com contrapartida em contas outras contas circulantes

1) Despesas para pagamento no período seguinte de R$ 90. PC Resultado Ctas. a Pagar Despesas 90 90

Despesas para pagamento no período seguinte de R$ 90. PC. Resultado. Ctas. a Pagar. Despesas")

45

Despesas com contrapartida em contas outras contas circulantes

2) CMV relativo a Estoques adquiridos e pagos no período anterior. 2.1) Em X0 aquisição de R$ 100. AC AC Estoques Disponibilidades R$ 100 100

CMV relativo a Estoques adquiridos e pagos no período anterior. 2.1) Em X0 aquisição de R$ 100. AC. AC. Estoques. Disponibilidades. R$")

46

Despesas com contrapartida em contas outras contas circulantes

2.2) Em X1, baixa dos Estoques. AC Resultado Estoques CMV 100 100 100

Em X1, baixa dos Estoques. AC. Resultado. Estoques. CMV")

47

Despesas com contrapartida em contas outras contas circulantes

3) CMV relativo a Estoques adquiridos e baixados em X1 a serem pagos no período seguinte X2. 3.1) Em X1 aquisição de R$ 200. AC PC Estoques Fornecedores 200 200

CMV relativo a Estoques adquiridos e baixados em X1 a serem pagos no período seguinte X2. 3.1) Em X1 aquisição de R$ 200. AC. PC. Estoques. Fornecedores")

48

Despesas com contrapartida em contas outras contas circulantes

3.2) Em X1, baixa dos Estoques. AC Resultado Estoques CMV 200 200 200

Em X1, baixa dos Estoques. AC. Resultado. Estoques. CMV")

49

Procedimento Proposto

LLE (-) Receitas com contrapartida em contas não circulantes c/ Variação a Débito + Despesas com contrapartida em contas não circulantes c/ Variação a Crédito + Outras Contas Circulantes c/ Variação a Crédito (-) Outras Contas Circulantes c/ Variação a Débito Lucro Líquido Financeiro

Receitas com contrapartida em contas não circulantes c/ Variação a Débito. + Despesas com contrapartida em contas não circulantes c/ Variação a Crédito. + Outras Contas Circulantes c/ Variação a Crédito. (-) Outras Contas Circulantes c/ Variação a Débito. Lucro Líquido Financeiro.")

50

Procedimento Proposto

1) As Receitas e Despesas com contrapartida em contas não circulantes são eliminadas diretamente do LLE Contábil. 2) As Receitas e Despesas com contrapartida em Outras Contas Circulantes são eliminadas indiretamente por meio das variações nestas Outras Contas Circulantes.

As Receitas e Despesas com contrapartida em contas não circulantes são eliminadas diretamente do LLE Contábil. 2) As Receitas e Despesas com contrapartida em Outras Contas Circulantes são eliminadas indiretamente por meio das variações nestas Outras Contas Circulantes.")

51

DFC: Exemplo 1 A Cia Alfa, prestadora de serviços, iniciou suas atividades no período X1, apresentando as seguintes informações em X1 [valores em milhares de reais].

52

Exemplo 1 Contas 31.12.X0 31.12.X1 Clientes 0,00 600 Contas a Pagar

200 Despesas Antecipadas 100 Receitas de Serviços 1.000 Despesas 350

53

Exemplo 1 Apurar os seguintes valores: 1) Resultado do Exercício;

2) Receitas Recebidas; 3) Despesas Pagas e; 2) Resultado Financeiro.

Receitas Recebidas; 3) Despesas Pagas e; 2) Resultado Financeiro.")

54

1) Resultado do Exercício

Receitas Despesas (350) LLE

LLE")

55

2) Receitas Recebidas Receitas ----------------- 1.000

(-) Aumento de Clientes (600) [Variação a Débito] Receitas Recebidas

Aumento de Clientes ---- (600) [Variação a Débito] Receitas Recebidas")

56

2) Receitas Recebidas Clientes Receitas 600 1000 Caixa 400

Receitas Recebidas Clientes Receitas Caixa 400")

57

2) Receitas Recebidas X1 X2 Receitas Realizadas 1000

Clientes 600

58

3) Despesas Pagas Contas a Pagar Despesas 200 350 Despesas Antecipadas

Caixa 400 150 100 100

59

+ Despesas Antecipadas 100

3) Despesas Pagas X1 X2 Despesas Incorridas 350 Contas a Pagar 200 (200) + Despesas Antecipadas 100 Despesas Pagas 250

Despesas Pagas. X1. X2. Despesas Incorridas 350. Contas a Pagar 200. (200) + Despesas Antecipadas 100. Despesas Pagas 250.")

60

3) Despesas Pagas Despesas ----------------- 350

(-) Aumento de Contas a Pagar (200) + Despesas Antecipadas = Despesas Pagas

Aumento de Contas a Pagar (200) + Despesas Antecipadas = Despesas Pagas")

61

4) Resultado Financeiro

LLE (-) Aumento de Clientes--- (600) Var. Déb. + Aumento de Ctas. A Pag. 200 Var. Créd. (-) Aumento de Desp. Antecip. (100) Var. Déb Lucro Financeiro

Aumento de Clientes--- (600) Var. Déb. + Aumento de Ctas. A Pag. 200 Var. Créd. (-) Aumento de Desp. Antecip. (100) Var. Déb. Lucro Financeiro")

62

Exemplo 2 Em X2, a Cia. Alfa do exemplo 1, apresentou as seguintes informações:

63

Exemplo 2 Contas 31.12.X1 31.12.X2 Clientes 600 900 Contas a Pagar 200

Despesas Antecipadas 100 300 Receitas de Serviços 2.000 Despesas 700

64

Exemplo 2 Apurar os seguintes valores: 1) Resultado do Exercício;

2) Receitas Recebidas; 3) Despesas Pagas e; 2) Resultado Financeiro.

Receitas Recebidas; 3) Despesas Pagas e; 2) Resultado Financeiro.")

65

1) Resultado do Exercício

Receitas Despesas (700) LLE

LLE")

66

2) Receitas Recebidas Receitas ---------------- 2.000

(-) Aumento de Clientes ---- (300) Débito [900 – 600] = Receitas Recebidas

Aumento de Clientes ---- (300) Débito. [900 – 600] = Receitas Recebidas")

67

2) Receitas Recebidas Clientes Receitas 600 600 2000 900 Caixa 600

1.100

68

Receitas Recebidas em X1 600

Clientes 600 Receitas Recebidas em X1 600 (600) Receitas Realizadas 2000 (900) Clientes 900

Receitas Realizadas (900) Clientes 900.")

69

EXEMPLO 3: CIA. ALFA no início de suas atividades

Dados: Receita à Vista = R$ ; Receita a Prazo = R$ ; Compra de Mercadorias a Prazo = R$ ; EI = 0, e EF = R$ ; Despesas pagas = R$ ; Despesas a prazo = R$ ; Depreciação do Imobilizado = R$ ; Fornecedores: SI = 0,00; SF = R$

70

DRE Receita à Vista 100.000 Receita a Prazo 150.000 (-) CMV (80.000)

EI + Compras – EF [Ø – ] (-) Despesas pagas (15.000) (-) Despesas a prazo (20.000) (-) Encargos de Depreciação (12.000) LLE

Despesas pagas (15.000) (-) Despesas a prazo (20.000) (-) Encargos de Depreciação (12.000) LLE")

71

Lançamentos Variação D: Clientes 150.000 A Débito C: RV 150.000

1) Vendas a Prazo D: Clientes Variação A Débito C: RV Variação na conta Cliente 0, O Valor será diminuído do LLE

Vendas a Prazo. D: Clientes Variação. A Débito. C: RV Variação na conta Cliente 0, O Valor será diminuído do LLE.")

72

LANÇAMENTOS 2) Compra de Mercadorias a Prazo D: Estoques 90.000

C: Fornecedores Crédito 2.1) Baixa dos Estoques vendidos D: CMV C: Estoques

Baixa dos Estoques vendidos. D: CMV C: Estoques")

73

LANÇAMENTOS D: Despesas 20.000 C: Contas a Pagar 20.000 Crédito

3) Despesas a Prazo D: Despesas C: Contas a Pagar Crédito

Despesas a Prazo. D: Despesas C: Contas a Pagar Crédito.")

74

LANÇAMENTOS 4) Despesa de Depreciação D: Encargos de Depreciação

C: Depreciação Acumul Crédito

75

DRE Receita à Vista 100.000 Receita a Prazo 150.000 (-) CMV (80.000)

EI + Compras – EF [Ø – ] (-) Despesas pagas (15.000) (-) Despesas a prazo (20.000) (-) Encargos de Depreciação (12.000) LLE

Despesas pagas (15.000) (-) Despesas a prazo (20.000) (-) Encargos de Depreciação (12.000) LLE")

76

DFC – Método Indireto LLE --------------------- 123.000

(-) Aumento de Clientes [Débito] ( ) Neste Lançamento está sendo eliminada a Receita a Prazo.

Aumento de Clientes [Débito] ( ) Neste Lançamento está sendo eliminada a. Receita a Prazo.")

77

DFC – Método Indireto + Aumento de Fornecedores[Crédito] 90.000

(-) Aumento de Estoques [Débito] (10.000) Nestes Lançamentos está sendo eliminado o CMV que não representa Despesa Paga [o CMV foi de R$ [ – ].

![DFC – Método Indireto + Aumento de Fornecedores[Crédito]](http://slideplayer.com.br/slide/1226401/3/images/77/DFC+%E2%80%93+M%C3%A9todo+Indireto+%2B+Aumento+de+Fornecedores%5BCr%C3%A9dito%5D.jpg "(-) Aumento de Estoques [Débito] (10.000) Nestes Lançamentos está sendo eliminado o CMV que não representa Despesa Paga [o CMV foi de R$ [ – ].")

78

DFC – Método Indireto + Aumento de Cts. a Pagar [Crédito] 20.000

Neste Lançamento está sendo eliminada Despesa Não Paga.

![DFC – Método Indireto + Aumento de Cts. a Pagar [Crédito]](http://slideplayer.com.br/slide/1226401/3/images/78/DFC+%E2%80%93+M%C3%A9todo+Indireto+%2B+Aumento+de+Cts.+a+Pagar+%5BCr%C3%A9dito%5D.jpg "Neste Lançamento está sendo eliminada Despesa Não Paga.")

79

DFC – Método Indireto + Aumento da Depr. Acumulada 12.000 [Crédito]

Neste Lançamento está sendo eliminada Despesa de Depreciação [Não Paga]. = LUCRO LÍQUIDO FINANCEIRO

![DFC – Método Indireto + Aumento da Depr. Acumulada [Crédito]](http://slideplayer.com.br/slide/1226401/3/images/79/DFC+%E2%80%93+M%C3%A9todo+Indireto+%2B+Aumento+da+Depr.+Acumulada+%5BCr%C3%A9dito%5D.jpg "Neste Lançamento está sendo eliminada Despesa de Depreciação [Não Paga]. = LUCRO LÍQUIDO FINANCEIRO")

80

DFC – Atividades de Financiamento

1) Dos Sócios/Acionistas Fluxo de Entrada Sociedade Acionistas Integralização de Capital Social

Dos Sócios/Acionistas. Fluxo de Entrada. Sociedade Acionistas. Integralização de Capital Social.")

81

DFC – Atividades de Financiamento

1) Dos Sócios/Acionistas Fluxo de Saída Sociedade Acionistas Reembolso de Ações

Dos Sócios/Acionistas. Fluxo de Saída. Sociedade Acionistas. Reembolso de Ações.")

82

DFC – Atividades de Financiamento

2) De Terceiros Fluxo de Entradas Sociedade Terceiros Empréstimos e Financiamentos

De Terceiros. Fluxo de Entradas. Sociedade Terceiros. Empréstimos e Financiamentos.")

83

DFC – Atividades de Financiamento

2) De Terceiros Fluxo de Saída Sociedade Terceiros Pagamento do Principal

De Terceiros. Fluxo de Saída. Sociedade Terceiros. Pagamento do Principal.")

84

DFC – Atividades de Financiamento

ATENÇÃO: 1) Pagamento dos Juros: Preferencialmente: Atividades Operacionais Secundariamente: Atividades de Financiam/

Pagamento dos Juros: Preferencialmente: Atividades Operacionais. Secundariamente: Atividades de Financiam/")

85

DFC – Atividades de Investimento

1) Aquisição de Imobilizado Fluxo de Saída Sociedade Terceiros

Aquisição de Imobilizado. Fluxo de Saída. Sociedade Terceiros.")

86

DFC – Atividades de Investimento

1) Venda de Imobilizado Fluxo de Entrada Sociedade Terceiros

Venda de Imobilizado. Fluxo de Entrada. Sociedade Terceiros.")

87

DFC – Atividades de Investimento

2) Aquisição de Participações Societárias Fluxo de Saída Sociedade Coligadas/ Controladas Part. Societária

Aquisição de Participações Societárias. Fluxo de Saída. Sociedade Coligadas/ Controladas. Part. Societária.")

88

DFC – Atividades de Investimento

2) Alienação de Participações Societárias Fluxo de Entrada Sociedade Coligadas/ Controladas

Alienação de Participações Societárias. Fluxo de Entrada. Sociedade Coligadas/ Controladas.")

89

DFC – DIVIDENDOS RECEBIDOS

ATENÇÃO: Preferencialmente deve ser classificada como Atividade Operacional

90

Exemplo 4 Contas 31.12.X1 31.12.X2 Caixa 0,00 ? Clientes 1000 900 PDD

70 63 Receita de Vendas 1500 Despesa c/ PDD

91

Exemplo 4 Contas 31.12.X1 31.12.X2 Reversão de PDD 0,00 30

Perdas c/ Clientes

92

Exemplo 4 Com base nos dados apontados, identificar o valor das vendas recebidas em X2.

93

Em 31/12/X1 Clientes % Estimativa de Perdas % PDD %

94

Em 31/12/X1 Despesa c/ PDD PDD 70 70

95

Em X2: 1) Vendas Realizadas em X1 e Recebidas em X2

PDD Clientes 40 70 1000 40 960 30 30 Rever. PDD Caixa 960 30

96

Em X2: 2) Vendas Realizadas e Recebidas em X2

Clientes RV 900 1500 Caixa 960 600

97

Vendas Recebidas em X2 Realizadas em X1 960 Realizadas em X2 600

TOTAL

98

Forma Direta Receitas de Vendas 1500

(-) Baixa da PDD [Var. a Débito] (40) + Redução de Clientes [Var. a Crédito] 100 Receitas Recebidas

Baixa da PDD [Var. a Débito] (40) + Redução de Clientes [Var. a Crédito] 100. Receitas Recebidas")

99

Em 31/12/X2: Constituição da nova PDD

Despesa c/ PDD PDD 63 63

100

Exemplo 5 Contas 31.12.X1 31.12.X2 Caixa 0,00 ? Clientes 1.000 1.200

PDD 70 84 Receita de Vendas 1500 Despesa c/ PDD

101

Exemplo 5 Contas 31.12.X1 31.12.X2 Reversão de PDD 0,00

Perdas c/ Clientes 20

102

Exemplo 5 Com base nos dados apontados, identificar o valor das vendas recebidas em X2.

103

Em 31/12/X1 Clientes % Estimativa de Perdas % PDD %

104

Em 31/12/X1 Despesa c/ PDD PDD 70 70

105

Em X2: 1) Vendas Realizadas em X1 e Recebidas em X2

PDD Clientes 70 70 1000 70 20 910 Caixa Perdas Client. 910 20

106

Em X2: 2) Vendas Realizadas e Recebidas em X2

Clientes RV 1200 1500 Caixa 910 300

107

Vendas Recebidas em X2 Realizadas em X1 910 Realizadas em X2 300

TOTAL

108

Forma Direta Receitas de Vendas 1.500

(-) Baixa da PDD [Var. a Déb.] (70) (-) Perdas com Clientes (20) + Aumento de Clientes [Var. a Déb.] (200) Receitas Recebidas

Baixa da PDD [Var. a Déb.] (70) (-) Perdas com Clientes (20) + Aumento de Clientes [Var. a Déb.] (200) Receitas Recebidas")

109

Exemplo 6 Contas 31.12.X1 31.12.X2 Caixa 600 ? Clientes 0,00 Estoques

200 Fornecedores 400 Receita de Vendas 1000

110

Exemplo 6 Contas 31.12.X1 31.12.X2 CMV 200 600 Despesas 100

Contas a Pagar 0,00

111

Exemplo 6 Com base nos dados apontados, identificar o valor do Lucro Financeiro em X2.

112

Exemplo 6 Receita de Vendas 1000 (-) CMV (600) (-) Despesas (100)

LLE

113

Lucro Financeiro LLE [Econômico] 300

+ Redução de Estoques [Var. Créd.] + Aumento de Fornecedores [Var. Créd] 400 Lucro Financeiro

![Lucro Financeiro LLE [Econômico] 300](http://slideplayer.com.br/slide/1226401/3/images/113/Lucro+Financeiro+LLE+%5BEcon%C3%B4mico%5D+300.jpg "+ Redução de Estoques [Var. Créd.] Aumento de Fornecedores [Var. Créd] 400. Lucro Financeiro 900.")

114

CMV relativo a Estoques não pagos

Forneced. 200 200 400 400 400 CMV 200 400

115

Exemplo 7 Contas 31.12.X1 31.12.X2 Caixa 0,00 ? Compras 400 500

Fornecedores 200 300

116

Exemplo 7 Determinar o valor das Compras pagas no período X2.

117

Exemplo 7 Compras 500 (-) Variação de Fornecedores (100)

Compras Pagas

118

Exemplo 7 Compras Fornecedores 500 200 200 Caixa 300 R$ 200 200

Apresentações semelhantes

Prentice Hall.>")

>")

Constituição do Capital Social, no valor de $ 50.000, em dinheiro.>")