Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE PÚBLICA PARA CONCURSOS

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO CÂMARA DE PESQUISA E DESENVOLVIMENTO PROFISSIONAL Homepage: CONTABILIDADE PÚBLICA PARA CONCURSOS Expositor:Maurício Callado Atualização:

2

O que pedem os Concursos?

Noções de Orçamento Receitas e Despesas Públicas Dívidas: Ativa e Passiva Variações Patrimoniais Sistemas e Balanços SIAFI

3

Base Legal e Doutrinária

Lei 4320/64 Decreto-Lei 200/66 Decreto 9326/86 Constituição Federal/88 Lei de Responsabilidade Fiscal (101/2000) Lino Silva, Heilio Kohama, Piscitelli, Diacomoni, Robson de Castro,Valmor Slomski.

Lino Silva, Heilio Kohama, Piscitelli, Diacomoni, Robson de Castro,Valmor Slomski.")

4

CONTABILIDADE PÚBLICA CONCEITO

A Contabilidade Pública estuda, registra, controla e demonstra o orçamento aprovado e acompanha a sua execução (art. 78 do Decreto-lei nº 200 de 1967: “O acompanhamento da execução orçamentária será feito pelos órgãos de contabilização”), os atos e fatos administrativos da Fazenda Pública, o patrimônio público e sua variações. “A Contabilidade Pública deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão” (art. 79 do Decreto-lei nº 200 de 1967).

, os atos e fatos administrativos da Fazenda Pública, o patrimônio público e sua variações. A Contabilidade Pública deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão (art. 79 do Decreto-lei nº 200 de 1967).")

5

CONTABILIDADE PÚBLICA CONCEITO (cont.)

A Contabilidade Pública registra a previsão da receita e a fixação da despesa estabelecidas no orçamento público aprovado para o exercício, escritura a execução orçamentária, faz a comparação entre a previsão e a realização das receitas e despesas, controla as operações de crédito, a dívida ativa, os valores, os créditos e as obrigações, revela as variações patrimoniais e demonstra o valor do patrimônio.

6

CONTABILIDADE PÚBLICA CONCEITO (cont.)

A Contabilidade será organizada de modo a permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e interpretação dos resultados econômicos e financeiros (art. 85 da Lei nº de 1964).

.")

7

CONTABILIDADE PÚBLICA CONCEITO (cont.)

“A Contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados” (art. 83 da Lei nº de 1964).

.")

8

CONTABILIDADE PÚBLICA OBJETIVOS

O objeto da Contabilidade, na área pública, deve ser considerado como patrimônio a ser controlado (contabilizado) pelos órgãos e entidades públicas tão-somente aqueles bens que atendam à característica de uso restrito, específico e não generalizado, de propriedade dessas entidades. Além disso como são dotados de personalidade jurídica, podem adquirir direitos sobre bens e valores a receber e assumir obrigações a pagar. Esses elementos patrimoniais também devem ser contabilizados, ou seja, revelados pelos demonstrativos contábeis levantados.

pelos órgãos e entidades públicas tão-somente aqueles bens que atendam à característica de uso restrito, específico e não generalizado, de propriedade dessas entidades. Além disso como são dotados de personalidade jurídica, podem adquirir direitos sobre bens e valores a receber e assumir obrigações a pagar. Esses elementos patrimoniais também devem ser contabilizados, ou seja, revelados pelos demonstrativos contábeis levantados.")

9

CONTABILIDADE PÚBLICA OBJETIVOS (cont.)

Ao bens públicos de uso geral ou comum e indiscriminado por parte da população, como por exemplo: rodovias, praças, viadutos etc.,NÃO SÃO CONTABILIZADOS (objeto da Contabilidade Pública) pelos órgãos encarregados de sua construção e/ou manutenção, apesar de terem sido utilizados recursos públicos na sua construção e manutenção, e ainda que sejam denominados bens públicos. Os bens públicos dominicais são contabilizados. Também é objeto da Contabilidade Pública o orçamento público, entendido como peça autorizativa para arrecadação de recursos financeiros (receitas) e realização de gastos (despesas).

pelos órgãos encarregados de sua construção e/ou manutenção, apesar de terem sido utilizados recursos públicos na sua construção e manutenção, e ainda que sejam denominados bens públicos. Os bens públicos dominicais são contabilizados. Também é objeto da Contabilidade Pública o orçamento público, entendido como peça autorizativa para arrecadação de recursos financeiros (receitas) e realização de gastos (despesas).")

10

CONTABILIDADE PÚBLICA OBJETIVOS (cont.)

A Contabilidade Pública tem também como um dos seus objetos os atos administrativos tais como: contratos, convênios, avais, fianças, cauções em títulos, etc. Deve-se observar que não são quaisquer atos administrativos que serão controlados pela contabilidade, mas apenas aqueles que têm a característica de poder a vir a alterar os elementos patrimoniais, a nível de bens, direitos e obrigações, no futuro.

11

CONTABILIDADE PÚBLICA EXERCÍCIO FINANCEIRO

“O exercício financeiro coincidirá com o ano civil”, isto é, começa em 1º de janeiro e encerra-se em 31 de dezembro de cada ano, conforme estabelecido pelo artigo 34 da Lei nº de 1964, fazendo com que haja compatibilidade com o princípio da anualidade orçamentária.

12

CONTABILIDADE PÚBLICA REGIME CONTÁBIL

O regime contábil para apuração de resultados, adotado no Brasil, para a Contabilidade Pública é o REGIME MISTO, isto é, adota-se ao mesmo tempo o regime de caixa (para RECEITA) e o de competência (para DESPESA). Este regime é consagrado no artigo 35 da Lei nº de 1964, que dispõe: “Art. 35 – Pertencem ao exercício financeiro: I – as receitas nele arrecadas; e II – as despesas nele legalmente empenhadas.”

e o de competência (para DESPESA). Este regime é consagrado no artigo 35 da Lei nº de 1964, que dispõe: Art. 35 – Pertencem ao exercício financeiro: I – as receitas nele arrecadas; e. II – as despesas nele legalmente empenhadas.")

13

CONTABILIDADE PÚBLICA REGIME CONTÁBIL (cont.)

Exceção ao regime de caixa: INSCRIÇÃO DA DÍVIDA ATIVA Exceção ao regime da competência: RESTOS A PAGAR NÃO PROCESSADOS

14

CONTABILIDADE PÚBLICA CAMPO DE APLICAÇÃO

O campo de aplicação da Contabilidade Pública é restrito à Administração Pública nos seus três níveis de Governo: Federal, Estadual/Distrital e Municipal, conforme preâmbulo da Lei nº de 1964 e em seu Título X, a Lei nº de 1964 trata das autarquias e outras entidades, compreendidas entre estas as com autonomia financeira e administrativa cujo capital pertença, integralmente, ao Poder Público.

15

EXERCÍCIO (CONTADOR / UFRRJ / 2004 – UFRRJ). Na contabilidade pública utiliza-se: a) Integralmente o regime de caixa. b) Integralmente o regime de competência. c) O regime de caixa para as despesas e o regime de competência para as receitas. d) O regime de caixa para as receitas e o regime de competência para as despesas. e) O regime de caixa para as receitas próprias e o de competência para as receitas de terceiros.

Integralmente o regime de competência. c) O regime de caixa para as despesas e o regime de competência para as receitas. d) O regime de caixa para as receitas e o regime de competência para as despesas. e) O regime de caixa para as receitas próprias e o de competência para as receitas de terceiros.")

16

EXERCÍCIO (CONTADOR / UFF / 2004 – FEC). A Contabilidade Pública, em 1954, foi conceituada pela Divisão de Inspeção de Contabilidade – Contadoria Central do Estado como: a) a ciência que estuda o patrimônio à disposição das aziendas b) a ciência que estuda o patrimônio à disposição das aziendas em seus aspectos estáticos e em suas variações c) o ramo da contabilidade que estuda o patrimônio público e demonstra sua organização e execução técnica d) o ramo da contabilidade que estuda, orienta, controla e demonstra a organização e execução da Fazenda Pública; o patrimônio público e suas variações e) o ramo da contabilidade que enuncia, por meio de fórmulas racionalmente deduzidos, os efeitos da administração

. A Contabilidade Pública, em 1954, foi conceituada pela Divisão de Inspeção de Contabilidade – Contadoria Central do Estado como: a) a ciência que estuda o patrimônio à disposição das aziendas. b) a ciência que estuda o patrimônio à disposição das aziendas em seus aspectos estáticos e em suas variações c) o ramo da contabilidade que estuda o patrimônio público e demonstra sua organização e execução técnica. d) o ramo da contabilidade que estuda, orienta, controla e demonstra a organização e execução da Fazenda Pública; o patrimônio público e suas variações. e) o ramo da contabilidade que enuncia, por meio de fórmulas racionalmente deduzidos, os efeitos da administração.")

17

EXERCÍCIO (CONTADOR / PREFEITURA DO RECIFE / 2003 – ESAF). Constitui exceção ao regime financeiro de caixa da receita orçamentária em interpretação literal das disposições atinentes contidas na Lei nº 4.320/64: a) inscrição da dívida ativa; b) recebimento de dívida ativa de exercícios anteriores; c) recebimento de impostos devidos no exercício; d) apropriação como receita orçamentária pela conversão de depósito recebido no exercício; e) estorno da receita orçamentária e inscrição de restituição de tributos a pagar relativa a imposto arrecadado no exercício.

. Constitui exceção ao regime financeiro de caixa da receita orçamentária em interpretação literal das disposições atinentes contidas na Lei nº 4.320/64: a) inscrição da dívida ativa; b) recebimento de dívida ativa de exercícios anteriores; c) recebimento de impostos devidos no exercício; d) apropriação como receita orçamentária pela conversão de depósito recebido no exercício; e) estorno da receita orçamentária e inscrição de restituição de tributos a pagar relativa a imposto arrecadado no exercício.")

18

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / CGU / – ESAF). Sobre o campo de aplicação da Contabilidade Pública no Brasil, podemos afirmar que: a) não inclui as empresas estatais de capital aberto (sociedades de economia mista); b) os municípios, como esferas autônomas, não se submetem aos ditames da Lei nº 4320/64; c) inclui o Sistema “S” (SENAI, SENAC, SENAR, SENAT) por receberem recursos parafiscais; d) inclui a Ordem dos Advogados do Brasil (OAB), conforme definido na Constituição Federal de 1988; e) não inclui as fundações públicas.

. Sobre o campo de aplicação da Contabilidade Pública no Brasil, podemos afirmar que: a) não inclui as empresas estatais de capital aberto (sociedades de economia mista); b) os municípios, como esferas autônomas, não se submetem aos ditames da Lei nº 4320/64; c) inclui o Sistema S (SENAI, SENAC, SENAR, SENAT) por receberem recursos parafiscais; d) inclui a Ordem dos Advogados do Brasil (OAB), conforme definido na Constituição Federal de 1988; e) não inclui as fundações públicas.")

19

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / SFC / 2002 – ESAF). Acerca do regime misto adotado pela Contabilidade Pública em nosso país é correto afirmar que: a) a contabilização das receitas observa o regime de competência; b) a inscrição em dívida ativa, como exceção à regra, observa o regime de competência; c) a contabilização das despesas observa o regime de caixa; d) a inscrição em dívida ativa, como exceção à regra, observa o regime de caixa; e) a inscrição em dívida ativa, assim como as demais receitas, observa o regime de caixa.

. Acerca do regime misto adotado pela Contabilidade Pública em nosso país é correto afirmar que: a) a contabilização das receitas observa o regime de competência; b) a inscrição em dívida ativa, como exceção à regra, observa o regime de competência; c) a contabilização das despesas observa o regime de caixa; d) a inscrição em dívida ativa, como exceção à regra, observa o regime de caixa; e) a inscrição em dívida ativa, assim como as demais receitas, observa o regime de caixa.")

20

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / STN / 2000 – ESAF). O art. 35 da Lei nº 4.320/64 consagrou, para a contabilidade pública, o regime misto, estabelecendo o regime de competência para a despesa e o de caixa para a receita. Todavia, constituem exceções e esse regime: a) a aquisição de bens de capital e o recebimento de doações; b) os restos a pagar não processados e a inscrição da dívida ativa; c) os restos a pagar não processados e o recebimento da dívida ativa; d) os restos a pagar processados e a inscrição da dívida ativa; e) os restos a pagar processados e o recebimento da dívida ativa.

. O art. 35 da Lei nº 4.320/64 consagrou, para a contabilidade pública, o regime misto, estabelecendo o regime de competência para a despesa e o de caixa para a receita. Todavia, constituem exceções e esse regime: a) a aquisição de bens de capital e o recebimento de doações; b) os restos a pagar não processados e a inscrição da dívida ativa; c) os restos a pagar não processados e o recebimento da dívida ativa; d) os restos a pagar processados e a inscrição da dívida ativa; e) os restos a pagar processados e o recebimento da dívida ativa.")

21

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE EXTERNO / TCU / 2000 – ESAF). De acordo com o regime adotado pela Contabilidade Pública no Brasil: a) o reconhecimento da receita dá-se somente com o lançamento, que permite a identificação do devedor; b) as despesas compreendem os desembolsos, os compromissos e os encargos, quando imputados ao resultado; c) a Secretaria do Tesouro Nacional só considera como executada orçamentariamente a despesa com a sua liquidação; d) as receitas e despesas extra-orçamentárias integram o resultado patrimonial do exercício; e) as receitas e despesas antecipadas são rateadas pelos exercícios a que pertencerem.

o reconhecimento da receita dá-se somente com o lançamento, que permite a identificação do devedor; b) as despesas compreendem os desembolsos, os compromissos e os encargos, quando imputados ao resultado; c) a Secretaria do Tesouro Nacional só considera como executada orçamentariamente a despesa com a sua liquidação; d) as receitas e despesas extra-orçamentárias integram o resultado patrimonial do exercício; e) as receitas e despesas antecipadas são rateadas pelos exercícios a que pertencerem.")

22

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / STN / 2002 – ESAF). A respeito da Contabilidade aplicada à administração pública é correto afirmar que: a) o seu objeto é o patrimônio público, inclusive os bens de domínio público; b) os atos e fatos de natureza orçamentária não são registrados pela contabilidade pública; c) os atos potenciais praticados por administradores públicos, que possam alterar o patrimônio, são objetos da contabilidade pública; d) os contratos, convênios e ajustes não são registrados pela contabilidade pública; e) o regime adotado é o de competência para receita e para a despesa.

. A respeito da Contabilidade aplicada à administração pública é correto afirmar que: a) o seu objeto é o patrimônio público, inclusive os bens de domínio público; b) os atos e fatos de natureza orçamentária não são registrados pela contabilidade pública; c) os atos potenciais praticados por administradores públicos, que possam alterar o patrimônio, são objetos da contabilidade pública; d) os contratos, convênios e ajustes não são registrados pela contabilidade pública; e) o regime adotado é o de competência para receita e para a despesa.")

23

EXERCÍCIO (TÉCNICO CONTABILIDADE / TRF-CE / 2002 – FCC). O campo de aplicação da Contabilidade Pública abrange: a) Administração pública federal, estadual e suas autarquias, apenas. b) Administração pública federal, estadual, municipal e empresas em geral. c) Administração pública federal, estadual, municipal e suas autarquias. d) Administração pública federal, municipal e suas autarquias, apenas. e) Administração pública federal, estadual e empresas em geral.

Administração pública federal, estadual e suas autarquias, apenas. b) Administração pública federal, estadual, municipal e empresas em geral. c) Administração pública federal, estadual, municipal e suas autarquias. d) Administração pública federal, municipal e suas autarquias, apenas. e) Administração pública federal, estadual e empresas em geral.")

24

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRT 21ª REGIÃO / FCC). O exercício financeiro compreende: a) 12 meses consecutivos quaisquer b) 12 meses coincidindo com o ano calendário c) 18 meses consecutivos d) 18 meses coincidindo com o ano civil e) 24 meses consecutivos

12 meses consecutivos quaisquer. b) 12 meses coincidindo com o ano calendário. c) 18 meses consecutivos. d) 18 meses coincidindo com o ano civil. e) 24 meses consecutivos.")

25

EXERCÍCIO (CONTADOR / UFRJ / 2004 – NCE). A Contabilidade Pública fornece à administração: a) organização e execução dos orçamentos; normas para elaboração da demonstração de lucros ou prejuízos do exercício; normas para o registro dos desembolsos de despesas b) organização e execução dos orçamentos; normas para o registro das entradas de receita; normas para o registro dos desembolsos de despesa c) organização e execução dos balanços patrimoniais, orçamentários, financeiro e origens e aplicações dos recursos; normas para o registro das entradas de receita; normas para o registro dos desembolsos de despesa d) organização e execução dos orçamentos; normas para o registro das demonstrações de Resultados do Exercício; normas para a elaboração de notas explicativas as demonstrações contábeis do governo e) organização e execução dos orçamentos; normas para o registro das entradas de receita; normas para elaboração do Demonstrativo do Fluxo de Caixa pelo método indireto

organização e execução dos orçamentos; normas para elaboração da demonstração de lucros ou prejuízos do exercício; normas para o registro dos desembolsos de despesas b) organização e execução dos orçamentos; normas para o registro das entradas de receita; normas para o registro dos desembolsos de despesa. c) organização e execução dos balanços patrimoniais, orçamentários, financeiro e origens e aplicações dos recursos; normas para o registro das entradas de receita; normas para o registro dos desembolsos de despesa. d) organização e execução dos orçamentos; normas para o registro das demonstrações de Resultados do Exercício; normas para a elaboração de notas explicativas as demonstrações contábeis do governo. e) organização e execução dos orçamentos; normas para o registro das entradas de receita; normas para elaboração do Demonstrativo do Fluxo de Caixa pelo método indireto.")

26

EXERCÍCIO (TÉCNICO DE NÍVEL SUPERIOR III / CONAB / 2004 / FJPF). De acordo com as normas do direito Financeiro, o período coincidente com o ano civil, no qual o orçamento público é executado, com a arrecadação das receitas previstas e a realização das despesas autorizadas, denomina-se: a) exercício social b) ciclo financeiro c) ciclo orçamentário d) exercício financeiro e) exercício orçamentário

. De acordo com as normas do direito Financeiro, o período coincidente com o ano civil, no qual o orçamento público é executado, com a arrecadação das receitas previstas e a realização das despesas autorizadas, denomina-se: a) exercício social. b) ciclo financeiro. c) ciclo orçamentário. d) exercício financeiro. e) exercício orçamentário.")

27

Conceito de Orçamento Público

Lino Martins O estudo do orçamento pode ser considerado do ponto de vista objetivo ou subjetivo. No aspecto objetivo, designa o ramo das Ciências das Finanças que estuda a Lei do Orçamento e o conjunto de normas que se referem à sua preparação, sanção legislativa, execução e controle, ou seja, considera a fase jurídica de todas as etapas do orçamento (preventiva, executiva e crítica). No aspecto subjetivo, constitui a faculdade adquirida pelo povo de aprovar, a priori, por seus representantes legitimamente eleitos, os gastos que o Estado realizará durante o exercício.

. No aspecto subjetivo, constitui a faculdade adquirida pelo povo de aprovar, a priori, por seus representantes legitimamente eleitos, os gastos que o Estado realizará durante o exercício.")

28

EXERCÍCIO (CONTADOR / PREFEITURA DE DUQUE DE CAXIAS / 2004 – CESGRANRIO). O orçamento público, sob o ponto de vista subjetivo, pode ser considerado como o(a): a) ramo das Ciências das Finanças que estuda a Lei do Orçamento e o conjunto de normas que se refere à sua preparação, execução e controle. b) desenvolvimento de princípios democráticos e de soberania popular que permitem ao povo eleger os componentes do Poder Legislativo que vão elaborar e aprovar o orçamento público. c) controle sobre os recursos públicos, exercido pelo Poder Legislativo com base na Lei de Diretrizes Orçamentárias emanada do Poder Executivo. d) conjunto de valores monetários disponíveis para a realização de um programa plurianual de governo, devidamente aprovado pelos representantes legitimamente eleitos pelo povo. e) faculdade adquirida pelo povo de aprovar a priori, por seus representantes legitimamente eleitos, os gastos que o Estado realizará durante o exercício.

. O orçamento público, sob o ponto de vista subjetivo, pode ser considerado como o(a): a) ramo das Ciências das Finanças que estuda a Lei do Orçamento e o conjunto de normas que se refere à sua preparação, execução e controle. b) desenvolvimento de princípios democráticos e de soberania popular que permitem ao povo eleger os componentes do Poder Legislativo que vão elaborar e aprovar o orçamento público. c) controle sobre os recursos públicos, exercido pelo Poder Legislativo com base na Lei de Diretrizes Orçamentárias emanada do Poder Executivo. d) conjunto de valores monetários disponíveis para a realização de um programa plurianual de governo, devidamente aprovado pelos representantes legitimamente eleitos pelo povo. e) faculdade adquirida pelo povo de aprovar a priori, por seus representantes legitimamente eleitos, os gastos que o Estado realizará durante o exercício.")

29

Orçamento Clássico ou Tradicional

Se caracterizava por ser um documento de previsão de receita e autorização de despesa. Classificava as despesas por objeto de gastos. Não cogitava primordialmente, em atender às reais necessidades da coletividade, da Administração, nem considerava objetivos econômicos sociais. Os órgãos eram dotados com os recursos suficientes para pagar pessoal, adquirir material de consumo e permanente. Era corrigido de acordo com o que gastava no exercício anterior.

30

Orçamento de Desempenho ou de Realizações

Verificar o que o Governo fazia e não o que comprava. Já buscava ligar o gasto aos objetivos. Apesar dos objetivos previstos, não era vinculado ao Planejamento.

31

Orçamento Base Zero ou por Estratégia

O Orçamento Base Zero (OBZ) ou por Estratégia constitui uma técnica para elaboração do Orçamento, cujas principais características são: Revisão crítica dos gastos tradicionais de cada área; Criação de alternativas para facilitar a escala de prioridades a serem levadas para decisão superior.

ou por Estratégia constitui uma técnica para elaboração do Orçamento, cujas principais características são: Revisão crítica dos gastos tradicionais de cada área; Criação de alternativas para facilitar a escala de prioridades a serem levadas para decisão superior.")

32

Orçamento Base Zero ou por Estratégia

O Orçamento Base Zero, também denominado Orçamento por Estratégia pode ser assim definido: O orçamento por Estratégia é um processo operacional, de planejamento e orçamento, que exige de cada administrador a justificativa detalhada dos recursos solicitados. Esse procedimento exige que todas as funções dos departamentos sejam analisadas e identificadas em pacotes de decisão, os quais serão avaliados e ordenados por sua importância. Portanto, a aplicação do Orçamento por Estratégia nada mais é do que um aperfeiçoamento do orçamento tradicional.

33

EXERCÍCIO (ANALISTA DE PLANEJAMENTO E ORÇAMENTO / MPOG/ ESAF / 2003). No que diz respeito ao orçamento base zero, assinale a única opção incorreta. O orçamento base zero é um processo operacional de planejamento e orçamento que exige de casa administrador a fundamentação da necessidade dos recursos totais solicitados, e, em detalhes, lhe transfere o ônus da prova, afim de que ele justifique a despesa O processo de orçamento base zero baseia-se na preparação de pacotes de decisão Um pacote de decisão é a identificação de uma função ou operação distinta numa forma de avaliação e comparação com outras funções Em pacote de decisão deverá ser preparado no nível de esforço máximo, corrente e de expansão Os pacotes de decisão serão submetidos ao Colégio de Decisão, que é o nível organizacional que os classifica

34

EXERCÍCIO (CONTADOR / SECRETARIA DE ESTADO DA ADMINISTRAÇÃO RECURSOS HUMANOS E PREVIDÊNCIA / 2005 – CESGRANRIO). É um processo operacional, de planejamento e orçamento, que exige de cada administrador a justificativa detalhada de recursos solicitados. Esse procedimento exige que todas as funções dos departamentos sejam analisadas e identificadas em pacotes de decisão que serão avaliados e ordenados por sua importância. Este processo é denominado: a) orçamento por estimativa b) orçamento por estratégia c) planejamento setorial d) plano orçamentário longitudinal e) plano plurianual detalhado

. É um processo operacional, de planejamento e orçamento, que exige de cada administrador a justificativa detalhada de recursos solicitados. Esse procedimento exige que todas as funções dos departamentos sejam analisadas e identificadas em pacotes de decisão que serão avaliados e ordenados por sua importância. Este processo é denominado: a) orçamento por estimativa. b) orçamento por estratégia. c) planejamento setorial. d) plano orçamentário longitudinal. e) plano plurianual detalhado.")

35

Orçamento Programa Conceito:

Plano de Trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários à sua execução. Vantagens: Melhor planejamento de trabalho Mais precisão na elaboração de orçamentos. Melhor determinação das responsabilidades. Maior oportunidade para redução dos custos. Maior compreensão do conteúdo orçamentário por parte do Executivo, do Legislativo e do Público. Facilidade para identificação de duplicidade de funções. Melhor controle da execução do programa. Identificação dos gastos e realizações por programa e sua comparação em termos absolutos e relativos. Apresentação dos objetivos e dos recursos da instituição e do inter-relacionamento entre custos e programação. Ênfase no que a instituição realiza e não no que ela gasta.

36

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRIBUNAL REGIONAL DO TRABALHO DA 22ª REGIÃO / FCC ). “Um plano de trabalho expresso por um conjunto de ação a realizar e pela identificação dos recursos necessários à sua execução, na viabilização de seus projetos, atividades e operações especiais.” Esta diretriz conceitua o orçamento público: tradicional programa flexível Fixo estático

. Um plano de trabalho expresso por um conjunto de ação a realizar e pela identificação dos recursos necessários à sua execução, na viabilização de seus projetos, atividades e operações especiais. Esta diretriz conceitua o orçamento público: tradicional. programa. flexível. Fixo. estático.")

37

EXERCÍCIO (ANALISTA DE PLANEJAMENTO E ORÇAMENTO / MPOG/ ESAF ). O Orçamento-programa é definido como um plano de trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários à sua execução. No Brasil, a Lei Orçamentária Anual (LOA) é o orçamento propriamente dito. O orçamento-programa não permite: a) estabelecer o conjunto de metas e prioridades da Administração Pública Federal b) proporcionar interdependência e conexão entre os diferentes programas do trabalho c) atribuir responsabilidade ao administrador d) atribuir recursos para o cumprimento de determinados objetivos e metas e) identificar duplicidade de esforços

. O Orçamento-programa é definido como um plano de trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários à sua execução. No Brasil, a Lei Orçamentária Anual (LOA) é o orçamento propriamente dito. O orçamento-programa não permite: a) estabelecer o conjunto de metas e prioridades da Administração Pública Federal. b) proporcionar interdependência e conexão entre os diferentes programas do trabalho. c) atribuir responsabilidade ao administrador. d) atribuir recursos para o cumprimento de determinados objetivos e metas. e) identificar duplicidade de esforços.")

38

EXERCÍCIO (TÉCNICO DE CONTROLE INTERNO / SEFAZ / PI / 2001 – ESAF). No tocante ao conceito de orçamento-programa, identifique a opção falsa. a) O principal critério de classificação é o funcional programático. b) Na elaboração do orçamento-programa são considerados todos os custos dos programas, inclusive os que extrapolam o exercício. c) O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais. d) O processo orçamentário é dissociado dos processos de planejamento e programação. e) Existe a utilização sistemática de indicadores e padrões de medição dos trabalhos e dos resultados.

O principal critério de classificação é o funcional programático. b) Na elaboração do orçamento-programa são considerados todos os custos dos programas, inclusive os que extrapolam o exercício. c) O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais. d) O processo orçamentário é dissociado dos processos de planejamento e programação. e) Existe a utilização sistemática de indicadores e padrões de medição dos trabalhos e dos resultados.")

39

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE EXTERNO / TCU / 1999 – ESAF). Assinale a única opção correta pertinente ao conceito de orçamento-programa. a) A estrutura do orçamento enfatiza os aspectos contábeis de gestão. b) O principal critério de classificação é o funcional-programático. c) O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento. d) O processo orçamentário é dissociado dos processos de planejamento e programação. e) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

A estrutura do orçamento enfatiza os aspectos contábeis de gestão. b) O principal critério de classificação é o funcional-programático. c) O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento. d) O processo orçamentário é dissociado dos processos de planejamento e programação. e) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.")

40

EXERCÍCIO (CONTADOR / IBGE / 2001 – NCE). Pode-se afirmar que a utilização do orçamento como instrumento de controle implica: a) gerar relatórios extensos e detalhados de avaliação de desempenho; b) fazer o acompanhamento dos resultados com a maior freqüência possível; c) promover o exame e a reorganização do sistema contábil; d) aumentar o número de supervisores; e) não permitir desvios em relação aos valores orçados.

gerar relatórios extensos e detalhados de avaliação de desempenho; b) fazer o acompanhamento dos resultados com a maior freqüência possível; c) promover o exame e a reorganização do sistema contábil; d) aumentar o número de supervisores; e) não permitir desvios em relação aos valores orçados.")

41

EXERCÍCIO (CONTADOR / TRF-CE / 2002 – FCC). Um programa de trabalho definindo objetivos a serem alcançados, seus gastos e as fontes de recursos; não limitando as metas governamentais ao montante da receita estimada. O programa põe em destaque as metas, os objetivos e as intenções do Governo durante um período. Trata-se do: a) Orçamento Tradicional de Receitas e Despesas; b) Orçamento Anual de Custeio; c) Plano Plurianual; d) Orçamento Programa; e) Proposta de Gastos.

. Um programa de trabalho definindo objetivos a serem alcançados, seus gastos e as fontes de recursos; não limitando as metas governamentais ao montante da receita estimada. O programa põe em destaque as metas, os objetivos e as intenções do Governo durante um período. Trata-se do: a) Orçamento Tradicional de Receitas e Despesas; b) Orçamento Anual de Custeio; c) Plano Plurianual; d) Orçamento Programa; e) Proposta de Gastos.")

42

EXERCÍCIO (CONTADOR / PREFEITURA DE NITEROÍ / 1999 – ESAF). Trata-se de característica do orçamento-programa: a) o processo orçamentário é dissociado dos processos de planejamento e programa; b) a estrutura do orçamento dá ênfase aos aspectos contábeis de gestão; c) inexiste sistema de acompanhamento e medição do trabalho; d) o controle visa avaliar a legalidade no cumprimento do orçamento; e) a alocação de recursos visa à consecução de objetivos e metas.

o processo orçamentário é dissociado dos processos de planejamento e programa; b) a estrutura do orçamento dá ênfase aos aspectos contábeis de gestão; c) inexiste sistema de acompanhamento e medição do trabalho; d) o controle visa avaliar a legalidade no cumprimento do orçamento; e) a alocação de recursos visa à consecução de objetivos e metas.")

43

EXERCÍCIO (CONTADOR / UFRJ / 2002 – NCE). A elaboração do orçamento-programa abrange, em ordem cronológica, as seguintes etapas: a) programação, projeto, orçamentação e planejamento b) planejamento, programação, projeto e orçamentação c) planejamento, orçamentação, projeto e programação d) orçamentação, planejamento, programação e projeto

programação, projeto, orçamentação e planejamento. b) planejamento, programação, projeto e orçamentação. c) planejamento, orçamentação, projeto e programação. d) orçamentação, planejamento, programação e projeto.")

44

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / TRIBUNAL DE CONTAS DA UNIÃO / ESAF). Somente uma das afirmações a seguir, referente ao orçamento-programa, NÃO é verdadeira, assinale-a: a) A alocação dos recursos tem em vista a consecução de objetivos e metas b) A utilização de indicadores e padrões de desempenho não é relevante para o setor público c) O orçamento está inserido num processo mais amplo de planejamento d) A estimativa dos custos dos programas é essencial para o seu acompanhamento e avaliação e) O orçamento identifica os responsáveis pela execução dos programas

. Somente uma das afirmações a seguir, referente ao orçamento-programa, NÃO é verdadeira, assinale-a: a) A alocação dos recursos tem em vista a consecução de objetivos e metas. b) A utilização de indicadores e padrões de desempenho não é relevante para o setor público. c) O orçamento está inserido num processo mais amplo de planejamento. d) A estimativa dos custos dos programas é essencial para o seu acompanhamento e avaliação. e) O orçamento identifica os responsáveis pela execução dos programas.")

45

EXERCÍCIO (ANALISTA DE PLANEJAMENTO E ORÇAMENTO / MPOG / ESAF ). O planejamento no orçamento-programa envolve várias etapas. Identifique a opção que não é pertinente ao planejamento no orçamento-programa. a) Estabelecimento das prioridades b) Identificação das metas c) Computação dos custos de programa alternativos d) Mensuração dos benefícios de programas alternativos e) Escolha da alternativa que maximiza o custo e que se converte em um programa

. O planejamento no orçamento-programa envolve várias etapas. Identifique a opção que não é pertinente ao planejamento no orçamento-programa. a) Estabelecimento das prioridades. b) Identificação das metas. c) Computação dos custos de programa alternativos d) Mensuração dos benefícios de programas alternativos. e) Escolha da alternativa que maximiza o custo e que se converte em um programa.")

46

ORÇAMENTO TRADICIONAL x ORÇAMENTO PROGRAMA

O processo orçamentário é dissociado dos processos de planejamento e programação O orçamento é o elo de ligação entre o planejamento e funções executivas do governo A alocação de recursos visa à aquisição de meios A alocação de recursos visa à consecução de objetivos e metas As decisões orçamentárias são baseadas nas necessidades das unidades do governo As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis Na elaboração do orçamento são consideradas as necessidades financeiras das unidades do governo Na elaboração do orçamento são considerados todos os custos dos programas, inclusive os que extrapolam o exercício A estrutura do orçamento dá ênfase aos aspectos contábeis da gestão A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento Principais critérios classificatórios: unidades administrativas e elementos (pessoal, material, etc) Principais critérios classificatórios: funcional e programático Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados O controle visa avaliar a honestidade dos agentes e a legalidade dos atos O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais

Principais critérios classificatórios: funcional e programático. Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados. Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados. O controle visa avaliar a honestidade dos agentes e a legalidade dos atos. O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais.")

47

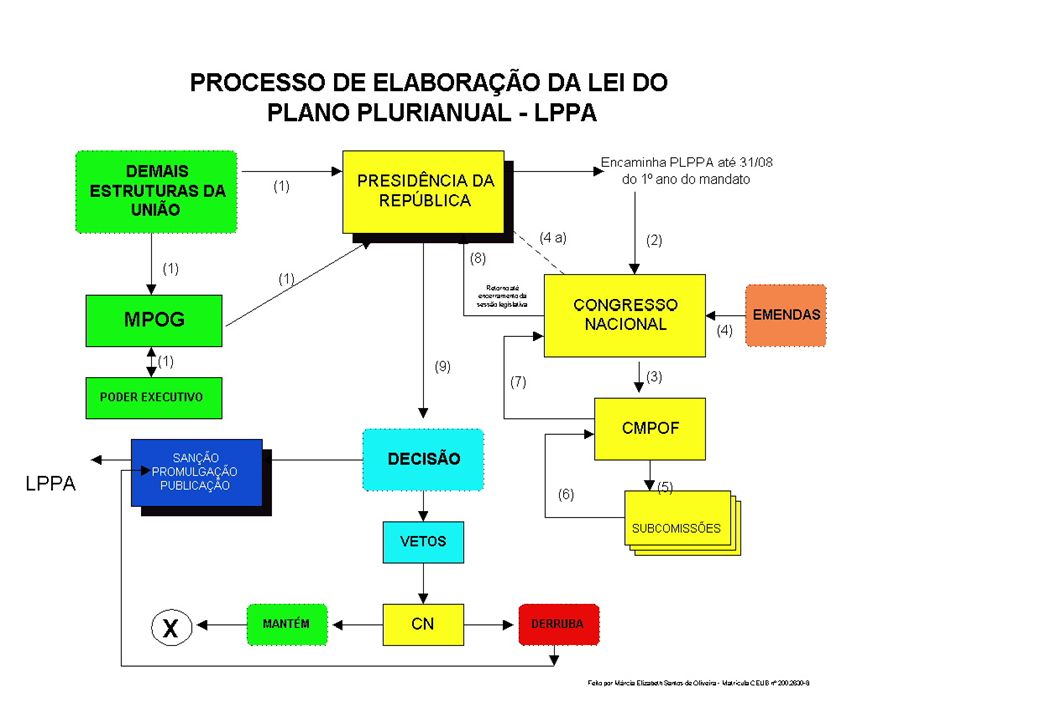

CONSTITUIÇÃO FEDERAL 1988 - SISTEMA PLANEJAMENTO-ORÇAMENTO

LEI COMPLEMENTAR DAS FINANÇAS PÚBLICAS (165, §9º / 163 CF) PLANO PLURIANUAL - PPA LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO LEI ORÇAMENTÁRIA ANUAL ORÇAMENTO FISCAL ORÇAMENTO DA SEGURIDADE ORÇAMENTO INVESTIMENTO

PLANO PLURIANUAL - PPA. LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO. LEI ORÇAMENTÁRIA ANUAL. ORÇAMENTO FISCAL. ORÇAMENTO DA SEGURIDADE. ORÇAMENTO INVESTIMENTO.")

48

PLANO PLURIANUAL - PPA . instituído pela Constituição Federal de 1988 (art. 165, I e § 1º), vindo a substituir os anteriores Orçamentos Plurianuais de Investimentos. . estabelece, por regiões: DIRETRIZES OBJETIVOS METAS para as despesas de capital e outras delas decorrentes programas de duração continuada (mais de um exercício financeiro).

, vindo a substituir os anteriores Orçamentos Plurianuais de Investimentos. . estabelece, por regiões: DIRETRIZES. OBJETIVOS. METAS. para as despesas de capital e outras delas decorrentes. programas de duração continuada (mais de um exercício financeiro).")

49

PLANO PLURIANUAL – PPA REGRAS DE COMPETÊNCIA/TRAMITAÇÃO

. a competência para remetê-lo ao Congresso Nacional é privativa do Presidente da República . a proposta de Plano Plurianual poderá receber emendas, apresentadas na CMPOF, onde receberão parecer, que após votado na Comissão, será apreciado pelo Congresso Nacional na forma do Regimento Comum. . o Presidente da República poderá remeter mensagem ao Congresso Nacional, propondo modificações no Projeto de PPA, enquanto não iniciada a votação, na Comissão Mista, da parte cuja alteração é proposta.

50

PLANO PLURIANUAL – PPA REGRAS DE COMPETÊNCIA/TRAMITAÇÃO

. vigência: até o final do primeiro ano do mandato presidencial subseqüente . prazos: remessa até quatro meses antes do término do primeiro ano do mandato presidencial e devolvido para sanção até o encerramento da sessão legislativa . art. 35, § 2º, I do ADCT . o PPA não é imutável no seu período de vigência. Lei específica poderá alterá-lo. Nenhum investimento > 1 ano poderá ser iniciado sem prévia inclusão no PPA

51

políticas mais adequadas para estimular os diversos setores da produção;

melhores políticas para gerar mais e melhores empregos; ações para reduzir as desigualdades regionais; projetos de infra-estrutura que vão receber mais atenção e recursos; ramos da pesquisa científica e tecnológica fundamentais para o crescimento do país; e programas sociais necessários para o desenvolvimento humano da população, a inclusão social e a melhor distribuição da renda entre os brasileiros. PPA 2004/2007 UM PAÍS DE TODOS

53

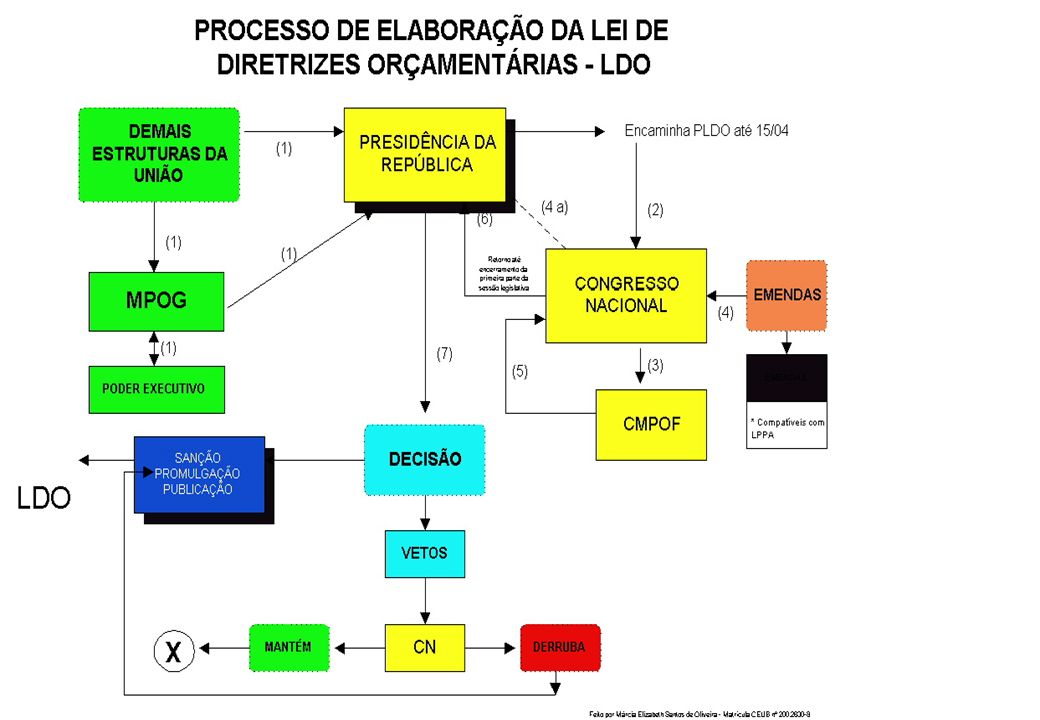

LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO

Transição entre o PPA (planejamento estratégico) e a LOA ESTABELECE: . as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício subseqüente; . as orientações para a elaboração do orçamento subseqüente; . os limites das propostas orçamentárias de cada Poder; . disposições relativas às despesas com pessoal (art. 169 da CF); . disposições relativas às alterações na legislação tributária; . disposições relativas à administração da dívida pública; e . política da aplicação das agências financeiras oficiais de fomento.

e a LOA. ESTABELECE: . as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício subseqüente; . as orientações para a elaboração do orçamento subseqüente; . os limites das propostas orçamentárias de cada Poder; . disposições relativas às despesas com pessoal (art. 169 da CF); . disposições relativas às alterações na legislação tributária; . disposições relativas à administração da dívida pública; e. . política da aplicação das agências financeiras oficiais de fomento.")

54

LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO - LRF

DE ACORDO COM A LRF, A LDO DISPORÁ, AINDA, SOBRE: . Equilíbrio entre Receitas e Despesas . Critérios e forma de limitação de empenhos, no caso do não cumprimento de meta de Resultado Fiscal e de a dívida consolidada ultrapassar o respectivo limite . Normas relativas ao controle de custos e à avaliação dos resultados dos programas financeiros com recursos dos orçamentos . Condições e exigências para transferências de recursos a entidades públicas e privadas

55

LDO REGRAS DE COMPETÊNCIA/TRAMITAÇÃO

. prazo: o Presidente deve enviar o projeto anual de LDO até 15 de abril. O CN deverá devolvê-lo para sanção até o encerramento do primeiro período da sessão legislativa, que não será interrompida sem a aprovação do projeto . no Congresso, o projeto de LDO poderá receber emendas, desde que compatíveis com o PPA, que serão apresentadas CMPOF, onde receberão parecer, sendo apreciadas pelas duas casas na forma do regimento comum. . o Presidente da República poderá enviar mensagem ao CN para propor modificações no projeto, enquanto não iniciada a votação na CMPOF, da parte cuja alteração é proposta.

57

CICLO ORÇAMENTÁRIO 1. ELABORAÇÃO E PREVISÃO DE PLANOS 2. PROGRAMAÇÃO

6. CONTROLE E AVALIAÇÃO DA EXECUÇÃO ORÇAMENTÁRIA 3. ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA 5. EXECUÇÃO ORÇAMENTÁRIA 4. APROVAÇÃO DA LEI ORÇAMENTÁRIA

58

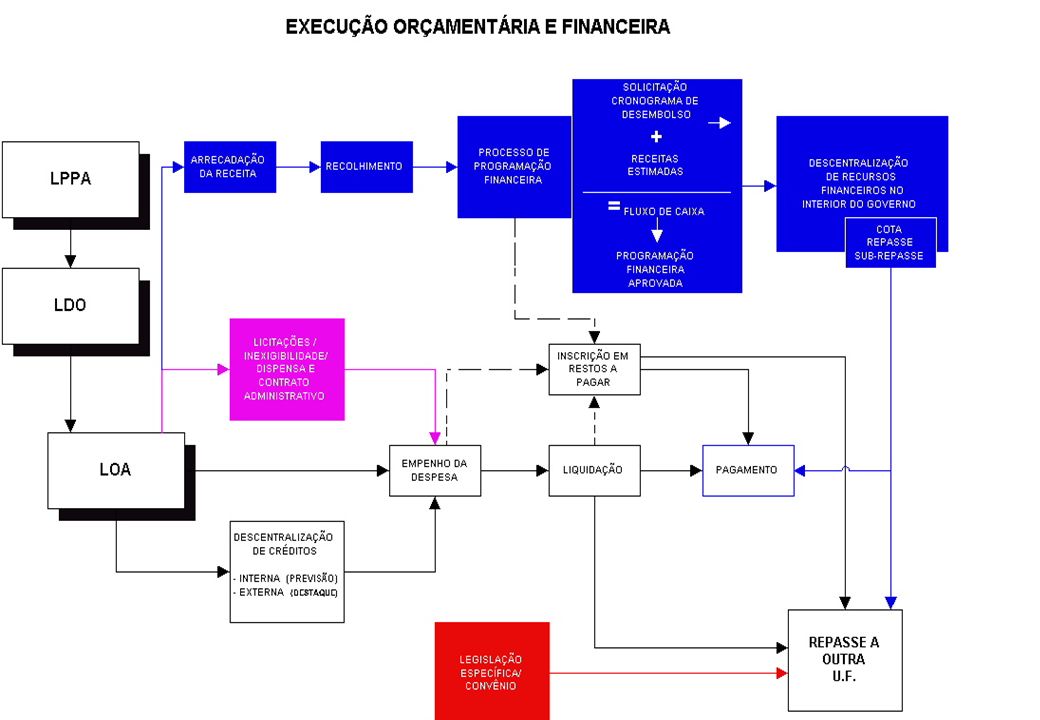

A Responsabilidade Fiscal e o Planejamento

PPA: Programas compostos por ações Ações têm metas para os 4 anos LDO: Define diretrizes para elaboração e execução do orçamento. Metas para cada ano LOA: Elaborada de acordo com a LDO

59

PROJETO DE LEI ORÇAMENTÁRIA - CRONOGRAMA NO CONGRESSO NACIONAL

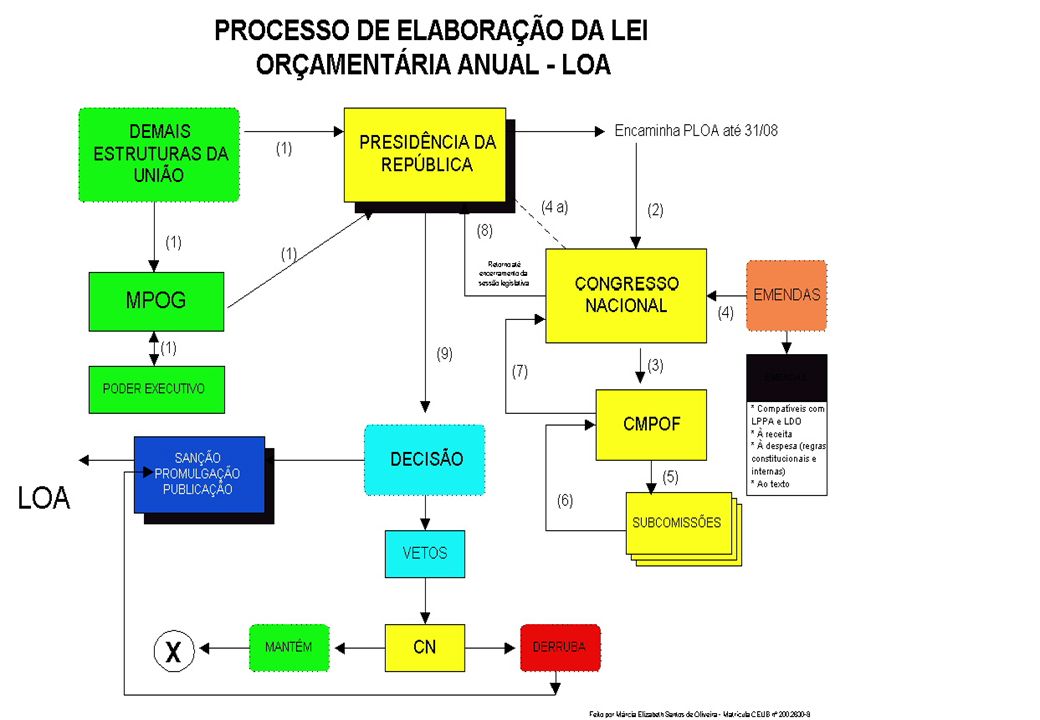

EXECUTIVO LEGISLATIVO 31/AGO 22 / DEZ 31/08 PROPOSTA CHEGA AO CONGRESSO CMPOF AUDIÊNCIAS PÚBLICAS ( REGIONAIS ) PARECER PRELIMINAR APRESENTAÇÃO DE EMENDAS RELATÓRIOS SETORIAIS (SUBCOMISSÕES) RELATÓRIO GERAL NA COMISSÃO MISTA 22/12 RELATÓRIO GERAL NO CONGRESSO

PARECER PRELIMINAR. APRESENTAÇÃO DE EMENDAS. RELATÓRIOS SETORIAIS (SUBCOMISSÕES) RELATÓRIO GERAL NA COMISSÃO MISTA. 22/12. RELATÓRIO GERAL NO CONGRESSO.")

60

ELABORAÇÃO DA PROPOSTA DE LOA

. Limites impostos pela LDO / LRF . Previsão de Arrecadação (SRF) . Execução orçamentária dos últimos exercícios . Equação Fundamental: Arrecadação (exclusive refin. dívida) - Atividades / OE (exclusive juros e refin. dívida) - Resultado Primário Projetado = INVESTIMENTOS

. Execução orçamentária dos últimos exercícios. . Equação Fundamental: Arrecadação (exclusive refin. dívida) - Atividades / OE (exclusive juros e refin. dívida) - Resultado Primário Projetado. = INVESTIMENTOS.")

61

ORÇAMENTO FISCAL, DA SEGURIDADE SOCIAL, INVESTIMENTO

CF, art. 165, § 5º - A LOA compreenderá: . Orçamento Fiscal . Orçamento de Investimento da empresas em que a União detenha a maioria do Capital Social com direito a voto (Investimento despesa com aquisição de ativo imobilizado) . Orçamento da Seguridade Social (Art. 194, CF Saúde, Previdência e Assistência Social)

. Orçamento da Seguridade Social (Art. 194, CF Saúde, Previdência e Assistência Social)")

62

REFINANCIAMENTO DA DÍVIDA PÚBLICA FEDERAL

LDO, art. 50 – as despesas com refinanciamento da dívida pública federal serão incluídas na LOA separadamente das demais despesas com o serviço da dívida, constando o refinanciamento da dívida mobiliária em unidade orçamentária específica. LRF, art. 5º, § 2º - O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional REFINANCIAMENTO: pagamento do principal, acrescido da atualização monetária da dívida pública federal, realizado com receita proveniente da emissão de títulos.

63

MINISTÉRIOS ÓRGÃOS SETORIAIS

LEI ORÇAMENTÁRIA - ELABORAÇÃO E APROVAÇÃO PRESID. REPUBLICA MPOG(SOF) MINISTÉRIOS ÓRGÃOS SETORIAIS COMISSÃO MISTA ORÇAMENTO SUBCOMISSÕES CONGRESSO NACIONAL

MINISTÉRIOS ÓRGÃOS SETORIAIS. COMISSÃO MISTA ORÇAMENTO. SUBCOMISSÕES. CONGRESSO NACIONAL.")

64

EMENDAS À LOA LIMITAÇÕES DO PODER LEGISLATIVO

Art. 166, § 3.º, CF As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: I - sejam compatíveis com o PPA e a LDO; II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: a) dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e o Distrito Federal; ou III - sejam relacionadas: a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei.

dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e o Distrito Federal; ou. III - sejam relacionadas: a) com a correção de erros ou omissões; ou. b) com os dispositivos do texto do projeto de lei.")

65

EMENDAS À LOA LIMITAÇÕES DO PODER LEGISLATIVO

Art. 12, § 1.º, LRF Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal.

66

SANÇÃO E VETO DA LOA . O Presidente dispõe de 15 dias úteis, para sancioná-lo. Se considerá-lo inconstitucional ou contrário ao interesse público, pode vetá-lo, no todo ou em parte, comunicando o veto ao Presidente do SF em 48hs, expondo seus motivos. O silêncio importa sanção. . O Veto será apreciado em sessão conjunta do CN, dentro de 30 dias de seu recebimento. Não havendo deliberação, o veto será colocado na ordem do dia da sessão imediata, sobrestadas as demais proposições, até sua votação final, com exceção das medidas provisórias. . Somente a maioria absoluta rejeita o Veto

67

PUBLICAÇÃO LEI ORÇAMENTÁRIA

FLUXO ORÇAMENTÁRIO MPO SOF . PLANO PLURIANUAL E REVISÕES LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO . DEFINE OS TETOS . OBJETIVA AS PRIORIDADES DEFINIDAS NO PLANO PLURIANUAL E NA LDO ELABORA AS PROPOSTAS PARCIAIS UNIDADE ORÇAMENTÁRIA SPO/SE (MINISTÉRIOS) . CONSOLIDAÇÃO SETORIAL MPO SOF . CONSOLIDAÇÃO GERAL PROJETO DE LEI PUBLICAÇÃO LEI ORÇAMENTÁRIA PODER EXECUTIVO APROVAÇÃO CONGRESSO NACIONAL ESTIMATIVA RECEITA FIXAÇÃO DESPESA

. CONSOLIDAÇÃO SETORIAL. MPO. SOF. . CONSOLIDAÇÃO GERAL. PROJETO DE LEI. PUBLICAÇÃO LEI ORÇAMENTÁRIA. PODER EXECUTIVO. APROVAÇÃO. CONGRESSO NACIONAL. ESTIMATIVA RECEITA. FIXAÇÃO DESPESA.")

69

PPA/LDO/LOA - PRAZOS EM 2007

15 ABR PL DA LDO/2008 CHEGA AO CN 30 JUN LDO 2008 VOTADA NO CN PL PPA-2008/11 E ORÇAMENTO 2008 CHEGAM AO CN 31 AGO APROVAÇÃO DO PPA 2008/11 E LOA 2008 22 DEZ

70

EXERCÍCIO (CONTADOR / UNIRIO / 2004 – UNIRIO). O Presidente da República tem de enviar, a cada ano, o projeto de Lei das Diretrizes Orçamentárias para o Congresso Nacional avaliar e aprovar. O prazo limite para o envio é o dia: a) 15 de abril b) 30 de junho c) 31 de agosto d) 15 de dezembro

. O Presidente da República tem de enviar, a cada ano, o projeto de Lei das Diretrizes Orçamentárias para o Congresso Nacional avaliar e aprovar. O prazo limite para o envio é o dia: a) 15 de abril. b) 30 de junho. c) 31 de agosto. d) 15 de dezembro.")

71

EXERCÍCIO (CONTADOR / INCRA / 2004 – NCE). Sobre o Plano Plurianual é correto afirmar que: a) sua vigência é de 5 anos; b) estabelece os objetivos governamentais; c) estabelece as prioridades do governo; d) apresenta as metas fiscais; e) dispõe sobre a alterações na legislação tributária.

estabelece os objetivos governamentais; c) estabelece as prioridades do governo; d) apresenta as metas fiscais; e) dispõe sobre a alterações na legislação tributária.")

72

EXERCÍCIO (CONTADOR / UFF / 2004 – FEC). A elaboração da lei orçamentária anual, na forma constitucional, será orientada pela: a) lei de responsabilidade fiscal b) norma geral de direito financeiro c) lei de diretrizes orçamentárias d) constituição federal e) lei do plano plurianual

lei de responsabilidade fiscal. b) norma geral de direito financeiro. c) lei de diretrizes orçamentárias. d) constituição federal. e) lei do plano plurianual.")

73

EXERCÍCIO (AUDITOR CONTÁBIL / PREFEITURA DE ALAGOINHAS / 2004 – NCE). A vigência do orçamento público nos Municípios coincide com o(a): a) Mandato do Prefeito; b) Exercício Financeiro; c) Vigência do Plano Plurianual; d) Vigência da Lei de Diretrizes Orçamentárias; e) Exercício Social.

Mandato do Prefeito; b) Exercício Financeiro; c) Vigência do Plano Plurianual; d) Vigência da Lei de Diretrizes Orçamentárias; e) Exercício Social.")

74

EXERCÍCIO (AUDITOR CONTÁBIL / PREFEITURA DE ALAGOINHAS / 2004 – NCE). O Plano Plurianual: a) estabelece as metas fiscais; b) é aprovado por decreto; c) vigora por 4 (quatro) anos; d) define os limites do endividamento; e) aprova o orçamento anual.

é aprovado por decreto; c) vigora por 4 (quatro) anos; d) define os limites do endividamento; e) aprova o orçamento anual.")

75

EXERCÍCIO (CONTADOR / TRT 21ª REGIÃO / 2003 – FCC). O projeto do plano plurianual de um mandato presidencial com duração de quatro exercícios financeiros, encaminhado para o Poder Legislativo quatro meses antes do encerramento do seu primeiro exercício financeiro, devolvido para sanção quatro meses antes do encerramento da sessão legislativa e sancionada no prazo, será aplicado por: a) 48 meses b) 42 meses c) 36 meses d) 24 meses e) 12 meses

. O projeto do plano plurianual de um mandato presidencial com duração de quatro exercícios financeiros, encaminhado para o Poder Legislativo quatro meses antes do encerramento do seu primeiro exercício financeiro, devolvido para sanção quatro meses antes do encerramento da sessão legislativa e sancionada no prazo, será aplicado por: a) 48 meses. b) 42 meses. c) 36 meses. d) 24 meses. e) 12 meses.")

76

EXERCÍCIO (CONTADOR / TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ / 2002 – FCC). As seguintes frases: “o que será feito além de manter o que já funciona”, “estima a receita e despesa de toda a administração pública, inclusive a indireta, dentre outras questões” e “detalha metas e prioridades para o exercício seguinte, dentre outras questões”, se referem respectivamente, a: a) LOA, LDO e LDO b) LOA, PPA e LDO c) PPA, LOA e LOA d) LDO, LDO e LOA e) PPA, LOA e LDO

. As seguintes frases: o que será feito além de manter o que já funciona , estima a receita e despesa de toda a administração pública, inclusive a indireta, dentre outras questões e detalha metas e prioridades para o exercício seguinte, dentre outras questões , se referem respectivamente, a: a) LOA, LDO e LDO. b) LOA, PPA e LDO. c) PPA, LOA e LOA. d) LDO, LDO e LOA. e) PPA, LOA e LDO.")

77

EXERCÍCIO (CONTADOR / UFRJ / 2002 – NCE). As atividades peculiares do processo orçamentário são definidas como uma serie de etapas que se repetem em períodos pré-fixados, quando os orçamentos são preparados, votados, executados, os resultados avaliados e as contas aprovadas. Este período em que as atividades estão sendo processadas é denominado: a) ciclo orçamentário b) exercício financeiro c) execução orçamentária d) programação financeira

. As atividades peculiares do processo orçamentário são definidas como uma serie de etapas que se repetem em períodos pré-fixados, quando os orçamentos são preparados, votados, executados, os resultados avaliados e as contas aprovadas. Este período em que as atividades estão sendo processadas é denominado: a) ciclo orçamentário. b) exercício financeiro. c) execução orçamentária. d) programação financeira.")

78

EXERCÍCIO (CONTADOR / UFRJ / 2002 – NCE). As etapas de elaboração do orçamento, onde são fixadas as metas de arrecadação, bem como os incrementos nas despesas, estão representadas pelo instrumento de planejamento denominado: a) plano plurianual b) lei do orçamento anual c) plano de investimentos d) diretrizes orçamentárias

. As etapas de elaboração do orçamento, onde são fixadas as metas de arrecadação, bem como os incrementos nas despesas, estão representadas pelo instrumento de planejamento denominado: a) plano plurianual. b) lei do orçamento anual. c) plano de investimentos. d) diretrizes orçamentárias.")

79

EXERCÍCIO (CONTADOR / PREFEITURA DE CAMPINAS / 2002). O Orçamento Público é: a) projeto de lei; b) lei orçamentária; c) proposta orçamentária; d) lei de diretrizes orçamentárias; e) lei de responsabilidade fiscal.

lei orçamentária; c) proposta orçamentária; d) lei de diretrizes orçamentárias; e) lei de responsabilidade fiscal.")

80

EXERCÍCIO (CONTADOR / TRT 23ª REGIÃO / FCC). Em relação ao orçamento público as etapas de elaboração da proposta, discussão e aprovação, execução e acompanhamento, e controle e avaliação da execução caracterizam o: a) ciclo econômico b) processo de gestão c) ciclo orçamentário d) processo de Decisão e) fluxo orçamentário

. Em relação ao orçamento público as etapas de elaboração da proposta, discussão e aprovação, execução e acompanhamento, e controle e avaliação da execução caracterizam o: a) ciclo econômico. b) processo de gestão. c) ciclo orçamentário. d) processo de Decisão. e) fluxo orçamentário.")

81

EXERCÍCIO (CONTADOR / TRT 23ª REGIÃO / FCC). A legislação orçamentária vigente prevê os seguintes planos e orçamentos: a) plano mestre da produção, das necessidades de capacidade e de materiais b) orçamentos mestre, flexível e contínuo c) orçamentos anuais, diretrizes orçamentárias e plano plurianual d) orçamentos estático, participativo e hierárquico e) orçamentos fiscal, de investimentos privados e da seguridade social

plano mestre da produção, das necessidades de capacidade e de materiais. b) orçamentos mestre, flexível e contínuo. c) orçamentos anuais, diretrizes orçamentárias e plano plurianual. d) orçamentos estático, participativo e hierárquico. e) orçamentos fiscal, de investimentos privados e da seguridade social.")

82

EXERCÍCIO (CONTADOR / TRT 23ª REGIÃO / FCC). Segundo a legislação vigente, na Lei de Diretrizes Orçamentárias devem constar: a) os limites para a elaboração das propostas orçamentárias b) as políticas de investimentos em participações acionárias de fundos c) as disposições relativas à política de lote econômico de compras d) as políticas de controle de material permanente de até dois anos e) as políticas de orçamentos fixos e flexíveis

os limites para a elaboração das propostas orçamentárias. b) as políticas de investimentos em participações acionárias de fundos. c) as disposições relativas à política de lote econômico de compras d) as políticas de controle de material permanente de até dois anos. e) as políticas de orçamentos fixos e flexíveis.")

83

EXERCÍCIO (CONTADOR / TRT 23ª REGIÃO / FCC). Segundo a legislação vigente, estabelecer normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para a instituição e funcionamento de fundos, é objeto: a) da lei orçamentária anual b) de lei complementar c) do plano plurianual d) das diretrizes orçamentárias e) do orçamento fiscal

. Segundo a legislação vigente, estabelecer normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para a instituição e funcionamento de fundos, é objeto: a) da lei orçamentária anual. b) de lei complementar. c) do plano plurianual. d) das diretrizes orçamentárias. e) do orçamento fiscal.")

84

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRT 21ª REGIÃO / FCC). O Poder Executivo pode enviar mensagem ao Poder Legislativo propondo modificação de parte do projeto da lei de diretrizes orçamentárias enquanto não inicia sua votação na: a) comissão permanente de orçamento b) mesa da Casa c) comissão de constituição e justiça d) primeira discussão em plenário e) segunda discussão em plenário

. O Poder Executivo pode enviar mensagem ao Poder Legislativo propondo modificação de parte do projeto da lei de diretrizes orçamentárias enquanto não inicia sua votação na: a) comissão permanente de orçamento. b) mesa da Casa. c) comissão de constituição e justiça. d) primeira discussão em plenário. e) segunda discussão em plenário.")

85

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRF 4ª REGIÃO / FCC). A lei orçamentária anual, segundo a Constituição, é de iniciativa: a) da Câmara Federal b) do Ministro da Fazenda c) do Congresso Nacional d) do Senado Federal e) do Presidente da República

da Câmara Federal. b) do Ministro da Fazenda. c) do Congresso Nacional. d) do Senado Federal. e) do Presidente da República.")

86

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRF 4ª REGIÃO / FCC). Estabelece as diretrizes e objetivos da Administração Pública: a) a lei de diretrizes orçamentárias b) a lei orçamentária anual c) a Constituição Federal d) o plano plurianual e) os planos e programas gerais, setoriais e regionais

a lei de diretrizes orçamentárias. b) a lei orçamentária anual. c) a Constituição Federal d) o plano plurianual. e) os planos e programas gerais, setoriais e regionais.")

87

EXERCÍCIO (AUDITOR / UFRJ / UNIRIO / FJPF). Na hipótese de o Presidente da República não enviar ao Congresso Nacional, até o prazo-limite, o projeto de Lei Orçamentária, o Poder Legislativo, conforme dispositivo legal, considerará como proposta orçamentária: a) o projeto-de-lei da Comissão Mista de Orçamento do Congresso Nacional b) o projeto-de-lei orçamentária do exercício anterior c) a Lei de Orçamento do exercício anterior d) a Lei de Orçamento Vigente

. Na hipótese de o Presidente da República não enviar ao Congresso Nacional, até o prazo-limite, o projeto de Lei Orçamentária, o Poder Legislativo, conforme dispositivo legal, considerará como proposta orçamentária: a) o projeto-de-lei da Comissão Mista de Orçamento do Congresso Nacional. b) o projeto-de-lei orçamentária do exercício anterior. c) a Lei de Orçamento do exercício anterior. d) a Lei de Orçamento Vigente.")

88

EXERCÍCIO (AUDITOR / UNIRIO / FJPF). O plano plurianual instituído pela Constituição Federal de 1988, como sendo um dos principais instrumentos de planejamento, tem como finalidade principal: a) promover a regionalização dos investimentos públicos privados, com redução das desigualdades inter-regionais, segundo o critério populacional b) definir as metas e prioridades da administração pública, as despesas de capital para o exercício seguinte e a designação de programas para a elaboração do orçamento c) estabelecer, de forma regionalizada, diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para os programas de duração continuada d) estabelecer as prioridades e metas da administração pública, a elaboração dos orçamentos anuais e a promoção das ações do governo em termos de investimentos nos projetos nacionais

. O plano plurianual instituído pela Constituição Federal de 1988, como sendo um dos principais instrumentos de planejamento, tem como finalidade principal: a) promover a regionalização dos investimentos públicos privados, com redução das desigualdades inter-regionais, segundo o critério populacional. b) definir as metas e prioridades da administração pública, as despesas de capital para o exercício seguinte e a designação de programas para a elaboração do orçamento. c) estabelecer, de forma regionalizada, diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para os programas de duração continuada. d) estabelecer as prioridades e metas da administração pública, a elaboração dos orçamentos anuais e a promoção das ações do governo em termos de investimentos nos projetos nacionais.")

89

EXERCÍCIO (TÉCNICO EM FINANÇAS / CÂMARA MUNICIPAL NOVA IGUAÇU / FUJB). As diretrizes, os objetivos e as metas da Administração Pública, para as despesas de capital e para as despesas relativas aos programas de duração continuada, são estabelecidas, de forma regionalizada, pela seguinte lei: a) plano plurianual b) de orçamento anual c) plano de investimentos d) de diretrizes orçamentárias

. As diretrizes, os objetivos e as metas da Administração Pública, para as despesas de capital e para as despesas relativas aos programas de duração continuada, são estabelecidas, de forma regionalizada, pela seguinte lei: a) plano plurianual. b) de orçamento anual. c) plano de investimentos. d) de diretrizes orçamentárias.")

90

EXERCÍCIO (CONTADOR / CNEN / 2002 – NCE). O Sistema Orçamentário Brasileiro consagra um instrumento constitucional utilizado para o planejamento estratégico: o Plano Plurianual. Este instrumento estabelece de forma regionalizada: a) a orientação para a elaboração e execução da lei orçamentária anual b) as diretrizes, objetivos e metas da administração pública para despesas de capital e outras despesas dela decorrentes c) a orientação para as alterações na legislação tributária d) as ações integradas dos poderes públicos e da sociedade, destinados a assegurar os direitos relativos à saúde, previdência e assistência social e) o orçamento consolidado de todas as empresas estatais

. O Sistema Orçamentário Brasileiro consagra um instrumento constitucional utilizado para o planejamento estratégico: o Plano Plurianual. Este instrumento estabelece de forma regionalizada: a) a orientação para a elaboração e execução da lei orçamentária anual. b) as diretrizes, objetivos e metas da administração pública para despesas de capital e outras despesas dela decorrentes c) a orientação para as alterações na legislação tributária. d) as ações integradas dos poderes públicos e da sociedade, destinados a assegurar os direitos relativos à saúde, previdência e assistência social. e) o orçamento consolidado de todas as empresas estatais.")

91

EXERCÍCIO (ANALISTA DE CONTROLE INTERNO / MINISTÉRIO PÚBLICO DA UNIÃO / 2004 / NCE). No que diz respeito à Lei de Diretrizes Orçamentárias (LDO) não se pode afirmar que: a) dispõe sobre as alterações na legislação tributária b) orienta a elaboração da Lei Orçamentária anual (LOA), bem como sua execução c) compreende as metas e prioridades da administração, incluindo as despesas de capital para o exercício financeiro subseqüente d) estabelece diretrizes, objetivos e metas da administração pública para programas de duração continuada, sendo componente básico de planejamento estratégico governamental e) estabelece a política de aplicação das agências oficiais de fomento

. No que diz respeito à Lei de Diretrizes Orçamentárias (LDO) não se pode afirmar que: a) dispõe sobre as alterações na legislação tributária. b) orienta a elaboração da Lei Orçamentária anual (LOA), bem como sua execução. c) compreende as metas e prioridades da administração, incluindo as despesas de capital para o exercício financeiro subseqüente. d) estabelece diretrizes, objetivos e metas da administração pública para programas de duração continuada, sendo componente básico de planejamento estratégico governamental. e) estabelece a política de aplicação das agências oficiais de fomento.")

92

EXERCÍCIO (CONTADOR / CNEN / 2002 – NCE). Quando a proposta orçamentária é apresentada ao Poder Legislativo, tramita por este Poder em várias fases. Se após a fase de discussão, consagrada ao debate em plenário, o titular do Poder executivo discordar da proposta votada em plenário, ele deverá: a) promulgar a lei orçamentária b) publicar o projeto de lei orçamentária no Diário Oficial c) sancionar o projeto de lei d) apresentar sua redação final para a lei orçamentária e) vetar total ou parcialmente o projeto de lei

. Quando a proposta orçamentária é apresentada ao Poder Legislativo, tramita por este Poder em várias fases. Se após a fase de discussão, consagrada ao debate em plenário, o titular do Poder executivo discordar da proposta votada em plenário, ele deverá: a) promulgar a lei orçamentária. b) publicar o projeto de lei orçamentária no Diário Oficial. c) sancionar o projeto de lei. d) apresentar sua redação final para a lei orçamentária. e) vetar total ou parcialmente o projeto de lei.")

93

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / TRIBUNAL DE CONTAS DA UNIÃO / ESAF). Com relação ao orçamento público no Brasil, é correto afirmar que: a) o Congresso Nacional não pode efetuar reestimativa da receita para aumentar o valor da proposta encaminhada pelo Poder Executivo b) a superestimativa da receita reduz a capacidade do Poder Executivo de valer-se da faculdade inerente ao caráter meramente autorizativo do orçamento c) a edição das medidas provisórias em matéria orçamentária é conseqüência da indelegabilidade da competência do Congresso Nacional em relação a essa matéria d) os atrasos na aprovação e sanção do orçamento têm possibilitado a sua execução parcial através de autorizações constantes da lei de diretrizes orçamentárias e) a inflação desequilibrava o orçamento porque elevava o valor real das despesas executadas pelo governo

. Com relação ao orçamento público no Brasil, é correto afirmar que: a) o Congresso Nacional não pode efetuar reestimativa da receita para aumentar o valor da proposta encaminhada pelo Poder Executivo. b) a superestimativa da receita reduz a capacidade do Poder Executivo de valer-se da faculdade inerente ao caráter meramente autorizativo do orçamento. c) a edição das medidas provisórias em matéria orçamentária é conseqüência da indelegabilidade da competência do Congresso Nacional em relação a essa matéria. d) os atrasos na aprovação e sanção do orçamento têm possibilitado a sua execução parcial através de autorizações constantes da lei de diretrizes orçamentárias. e) a inflação desequilibrava o orçamento porque elevava o valor real das despesas executadas pelo governo.")

94

EXERCÍCIO (ANALISTA DE FINANÇAS E CONTROLE / TRIBUNAL DE CONTAS DA UNIÃO / ESAF). A propósito do ciclo orçamentário, é correto afirmar que: a) a sessão legislativa só pode ser formalmente encerrada após a aprovação do projeto de lei orçamentária b) matérias orçamentárias são votadas sucessivamente, no âmbito de cada um das Casas do Congresso Nacional c) no primeiro ano de cada mandato presidencial, a lei de diretrizes orçamentárias para o segundo ano é aprovada antes do plano plurianual para o respectivo mandato d) se o veto presidencial a lei orçamentária for total, será adotada a última lei orçamentária aplicada e) os projetos de créditos adicionais não tramitam pela Comissão Mista, sendo votados diretamente no plenário do Congresso Nacional

a sessão legislativa só pode ser formalmente encerrada após a aprovação do projeto de lei orçamentária. b) matérias orçamentárias são votadas sucessivamente, no âmbito de cada um das Casas do Congresso Nacional c) no primeiro ano de cada mandato presidencial, a lei de diretrizes orçamentárias para o segundo ano é aprovada antes do plano plurianual para o respectivo mandato. d) se o veto presidencial a lei orçamentária for total, será adotada a última lei orçamentária aplicada. e) os projetos de créditos adicionais não tramitam pela Comissão Mista, sendo votados diretamente no plenário do Congresso Nacional.")

95

EXERCÍCIO (ANALISTA DE PLANEJAMENTO E ORÇAMENTO / MPOG / ESAF ). O orçamento do governo representa um sumário dos planos de receita e gastos para determinado ano. O processo orçamentário envolve quatro fases distintas. Aponte a opção não adequada ao processo orçamentário. a) Elaboração da proposta orçamentária b) Execução orçamentária c) Discussão, votação e aprovação da lei orçamentária d) Exposição das técnicas da análise custo-benefício e) Controle de avaliação da execução orçamentária

. O orçamento do governo representa um sumário dos planos de receita e gastos para determinado ano. O processo orçamentário envolve quatro fases distintas. Aponte a opção não adequada ao processo orçamentário. a) Elaboração da proposta orçamentária. b) Execução orçamentária. c) Discussão, votação e aprovação da lei orçamentária. d) Exposição das técnicas da análise custo-benefício. e) Controle de avaliação da execução orçamentária.")

96

EXERCÍCIO (AUDITOR / ESTADO DO PIAUÍ / TRIBUNAL DE CONTAS / FCC ). A lei orçamentária anual da União: a) compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente b) estabelecerá, de forma regionalizada, diretrizes, objetivos e metas da administração pública federal para despesas de capital e outras delas decorrentes c) não conterá dispositivo estranho à previsão da receita e fixação da despesa, executada a autorização para abertura de créditos suplementares, na forma da lei d) definirá normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para instituição e funcionamento de fundos e) disporá sobre exercício financeiro, vigência, prazos, elaboração e organização da lei de diretrizes orçamentárias e do orçamento da seguridade social

compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente. b) estabelecerá, de forma regionalizada, diretrizes, objetivos e metas da administração pública federal para despesas de capital e outras delas decorrentes. c) não conterá dispositivo estranho à previsão da receita e fixação da despesa, executada a autorização para abertura de créditos suplementares, na forma da lei. d) definirá normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para instituição e funcionamento de fundos. e) disporá sobre exercício financeiro, vigência, prazos, elaboração e organização da lei de diretrizes orçamentárias e do orçamento da seguridade social.")

97

EXERCÍCIO (AUDITOR / ESTADO DO PIAUÍ / TRIBUNAL DE CONTAS / FCC ). A Lei de Diretrizes Orçamentárias deve ser devolvida para sanção até o encerramento do primeiro período da sessão legislativa (inciso II do parágrafo 2º do art. 35 do ADCT). Se o projeto de Diretrizes Orçamentárias não for aprovado até tal data, a sessão legislativa: a) fica paralisada, aguardando convocação extraordinária pelo Presidente República b) será suspensa para retificação de quorum c) não será interrompida d) é suspensa, prosseguindo após o recesso e) termina, remetendo-se o projeto para sanção

. A Lei de Diretrizes Orçamentárias deve ser devolvida para sanção até o encerramento do primeiro período da sessão legislativa (inciso II do parágrafo 2º do art. 35 do ADCT). Se o projeto de Diretrizes Orçamentárias não for aprovado até tal data, a sessão legislativa: a) fica paralisada, aguardando convocação extraordinária pelo Presidente República. b) será suspensa para retificação de quorum. c) não será interrompida. d) é suspensa, prosseguindo após o recesso e) termina, remetendo-se o projeto para sanção.")

98

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRIBUNAL REGIONAL DO TRABALHO DA 22ª REGIÃO / FCC ). A elaboração da proposta orçamentária pública, segundo a Constituição Federal de 1988, é de competência privativa do chefe do: a) Ministério da Fazenda b) Poder Legislativo c) Poder Judiciário d) Ministério do Planejamento e) Poder Executivo

. A elaboração da proposta orçamentária pública, segundo a Constituição Federal de 1988, é de competência privativa do chefe do: a) Ministério da Fazenda. b) Poder Legislativo. c) Poder Judiciário. d) Ministério do Planejamento. e) Poder Executivo.")

99

EXERCÍCIO (TÉCNICO EM CONTABILIDADE / MINISTÉRIO PÚBLICO DO ESTADO DE RONDÔNIA / CESGRANRIO ). As metas e prioridades da Administração Publica, incluindo as despesas de capital para o exercício financeiro subseqüente, estão compreendidas: a) na lei de diretrizes orçamentárias b) na lei de orçamentos anuais c) na lei das metas prioritárias d) no plano plurianual e) nos princípios orçamentários

. As metas e prioridades da Administração Publica, incluindo as despesas de capital para o exercício financeiro subseqüente, estão compreendidas: a) na lei de diretrizes orçamentárias. b) na lei de orçamentos anuais. c) na lei das metas prioritárias. d) no plano plurianual. e) nos princípios orçamentários.")

100

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRIBUNAL REGIONAL DO TRABALHO DA 3ª REGIÃO / 2005 – FCC). A lei que estabelece, de forma regionalizada, as diretrizes, os objetivos e metas da administração pública federal para as despesas de capital e outras dela decorrentes é a: a) de diretrizes orçamentárias b) do orçamento anual c) do plano plurianual d) dos planos e programas nacionais e) do plano diretor

. A lei que estabelece, de forma regionalizada, as diretrizes, os objetivos e metas da administração pública federal para as despesas de capital e outras dela decorrentes é a: a) de diretrizes orçamentárias. b) do orçamento anual. c) do plano plurianual. d) dos planos e programas nacionais. e) do plano diretor.")

101

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRIBUNAL REGIONAL DO TRABALHO DA 3ª REGIÃO / 2005 – FCC). Na Administração pública, a avaliação da execução, o controle, a execução e acompanhamento, a discussão e aprovação, bem como a elaboração da proposta orçamentária pública constituem o: a) controle orçamentário b) ciclo financeiro c) processo de decisão orçamentária d) ciclo orçamentário e) processo de gestão financeira

. Na Administração pública, a avaliação da execução, o controle, a execução e acompanhamento, a discussão e aprovação, bem como a elaboração da proposta orçamentária pública constituem o: a) controle orçamentário. b) ciclo financeiro. c) processo de decisão orçamentária. d) ciclo orçamentário. e) processo de gestão financeira.")

102

EXERCÍCIO (ANALISTA JUDICIÁRIO / TRIBUNAL REGIONAL DO TRABALHO DA 14ª REGIÃO / TRADE CENSUS). Em conformidade com a Lei de Orçamento, pode-se afirmar que: a) as cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como receita, no orçamento da entidade obrigada a transferência e, como despesa, no orçamento da que as deva receber; b) todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, deduzidas as transferências correntes c) a Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de uniformidade, anterioridade e anualidade; d) a Lei de Orçamentos compreenderá todas as receitas, com exceção das de operações de crédito autorizadas em lei e) o produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realiza-las no exercício

. Em conformidade com a Lei de Orçamento, pode-se afirmar que: a) as cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como receita, no orçamento da entidade obrigada a transferência e, como despesa, no orçamento da que as deva receber; b) todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, deduzidas as transferências correntes. c) a Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de uniformidade, anterioridade e anualidade; d) a Lei de Orçamentos compreenderá todas as receitas, com exceção das de operações de crédito autorizadas em lei. e) o produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realiza-las no exercício.")

103

EXERCÍCIO (TÉCNICO EM CONTABILIDADE / UFRJ / 2004 – NCE). NÃO corresponde a uma característica do orçamento público brasileiro: a) compreender todas as receitas e gastos necessários para a manutenção da máquina pública b) ter todas as despesas fixadas obrigatoriamente executadas c) ter vigência limitada a uma período anual d) apresentar homogeneidade nos vários exercícios, para permitir comparação ao longo do tempo e) ser objeto de publicidade em sua preparação, discussão legislativa, execução e controle.

compreender todas as receitas e gastos necessários para a manutenção da máquina pública. b) ter todas as despesas fixadas obrigatoriamente executadas. c) ter vigência limitada a uma período anual. d) apresentar homogeneidade nos vários exercícios, para permitir comparação ao longo do tempo. e) ser objeto de publicidade em sua preparação, discussão legislativa, execução e controle.")

104

EXERCÍCIO (TÉCNICO EM CONTABILIDADE / UFRJ / 2004 – NCE). A Lei de Diretrizes Orçamentárias deverá conter: a) o orçamento de investimento das empresas estatais e o orçamento da seguridade social b) as diretrizes, objetivos e metas da administração pública para os quatro próximos exercícios c) o demonstrativo do impacto orçamentário-financeiro das renúncias de receita e das despesas de caráter continuado d) o demonstrativo das despesas relativas a dívida pública, mobiliária ou contratual e as receitas que as atenderão e) as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subseqüente.