Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SE LIGA ..... Próxima Aula: 31/10/2011 Exercício em Dupla

5 pontos (3 pontos + 2 pontos extras)

")

2

Análise Econômica Lucro Real Nívea Cordeiro 2011

3

NOME PROVISÓRIO: Notável - Charme & Elegância RAMO: comércio varejista de calçados, acessórios e artigos para presentes (franquia)

")

4

ESTIMATIVA DOS INVESTIMENTOS FIXOS

5

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Sub-total "a" 92.000,00

6

ESTIMATIVA DOS INVESTIMENTOS PRÉ-OPERACIONAIS

7

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros Sub-total “b" 72.600,00

8

ESTIMATIVA DO CAPITAL DE GIRO

9

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL CAPITAL DE GIRO ????????? TOTAL DO INVESTIMENTO INICIAL(a+b+c) ??????????

")

10

Receita Mensal

11

PLANILHA DE RECEITAS - MENSAL PRODUTO /SERVIÇO Vendas de Mercadorias

VALORES - R$ Vendas de Mercadorias ,00 TOTAL DE RECEITAS

12

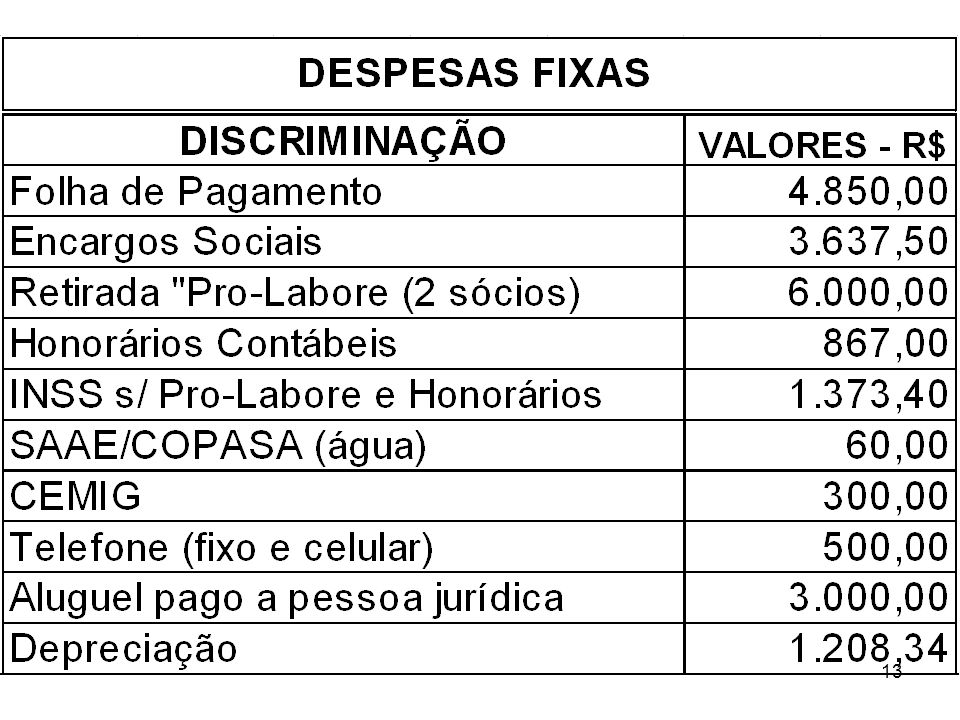

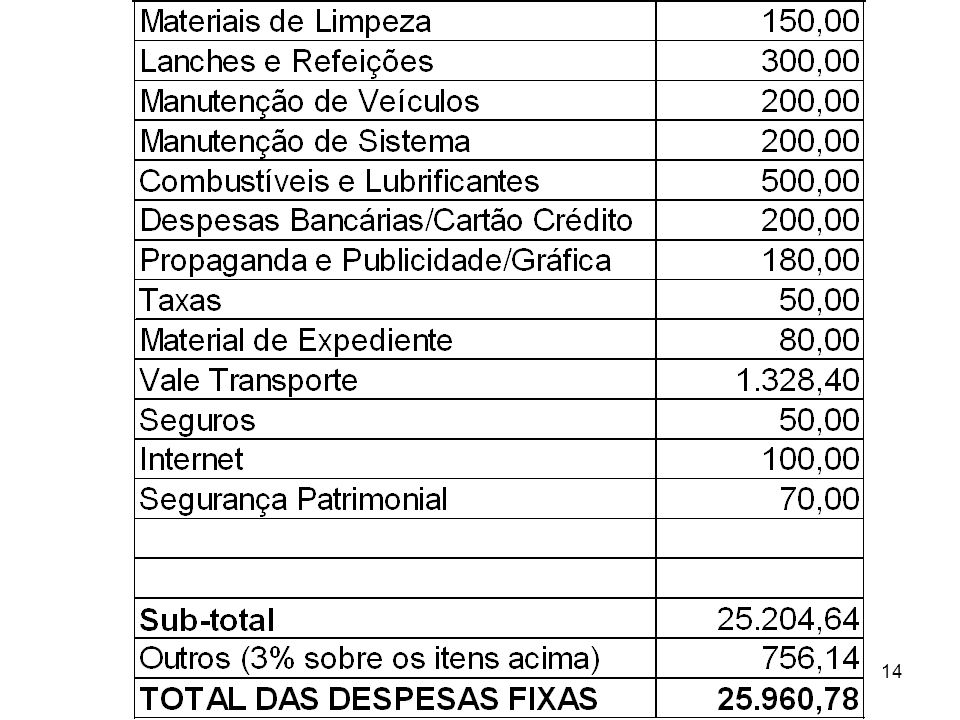

Despesas Fixas

15

Despesas Variáveis

16

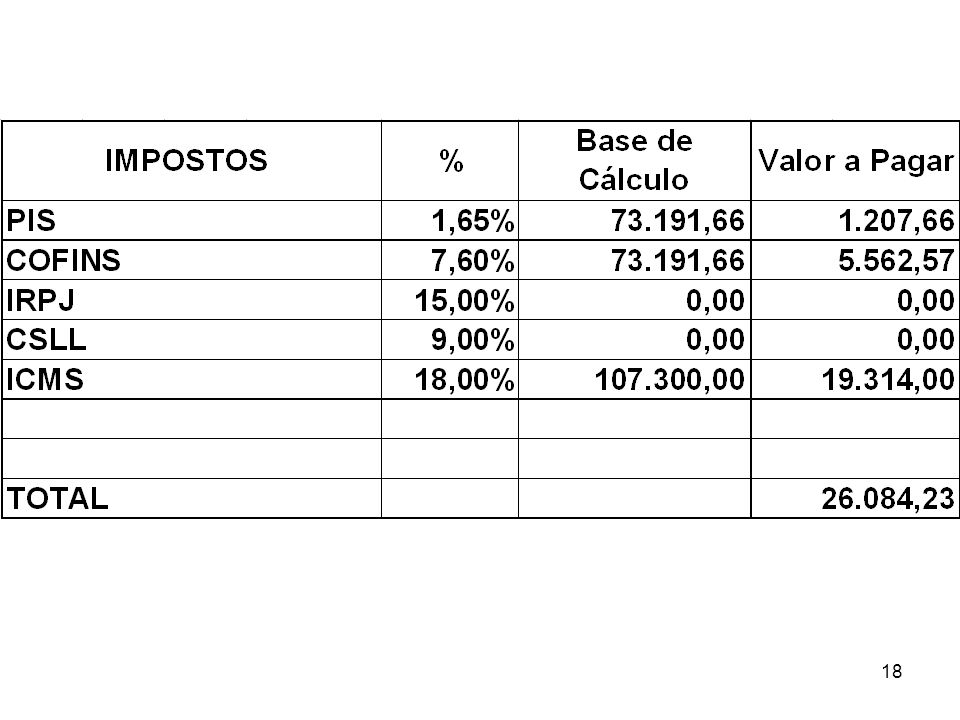

Apuração do PIS PIS a Recolher (73.191,66 x 1,65%) = 1.207,66

Receita ,00 Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,34 Total ,34 Base de Cálculo do PIS: ,00 – ,34 = ,66 PIS a Recolher (73.191,66 x 1,65%) = ,66

= 1.207,66.")

17

Apuração da COFINS Receita .................................185.000,00

Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,34 Total ,34 Base de Cálculo da COFINS: ,00 – ,34 = ,66 COFINS a Recolher (73.191,66 x 7,6%) = ,57

= 5.562,57.")

20

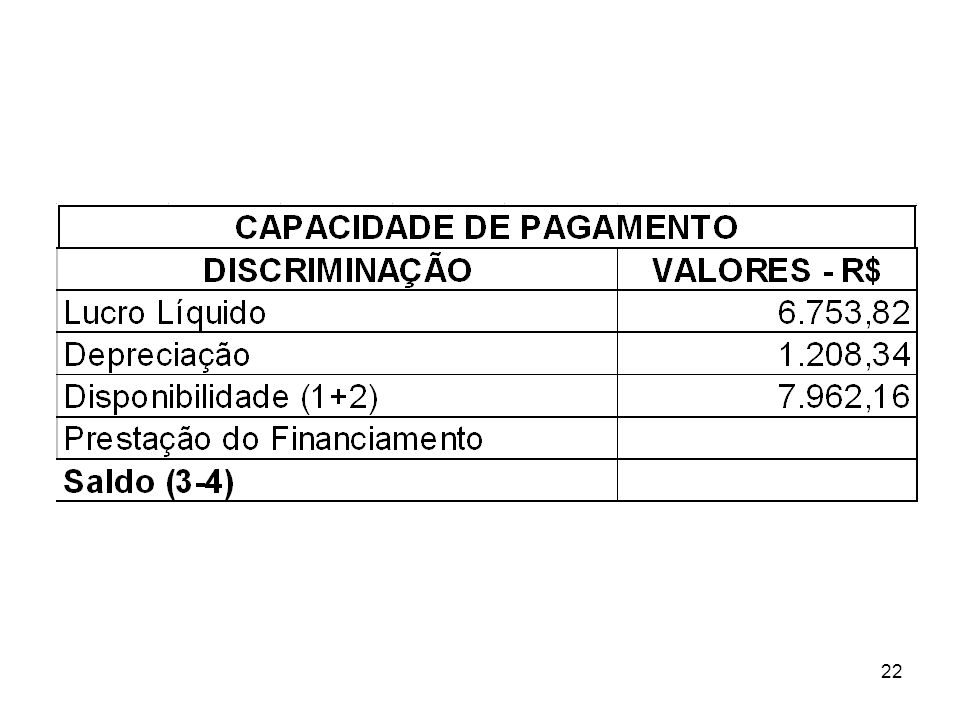

Após calcularmos os tributos e as despesas variáveis, calculamos…..

O RESULTADO OPERACIONAL

23

Capital de Giro

24

Capital de Giro Inicial

Quanto será necessário GASTAR para montar a empresa e INICIAR as atividades? Investimentos Fixos Despesas Pré-Operacionais Capital de Giro Inicial

25

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Sub-total "a" 92.000,00

26

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros Sub-total “b" 72.600,00

27

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL CAPITAL DE GIRO ????????? TOTAL DO INVESTIMENTO INICIAL(a+b+c) ??????????

")

28

Investimento Inicial Investimento Fixo 92.000,00

Inv.Pré-Operacionais ,00 Capital de Giro ???????? Total ????????

29

Capital de Giro Inicial Ele é composto por duas contas:

Caixa Mínimo Operacional ??????? Necessidade de Estoque ??????? TOTAL ?????????

30

Caixa Mínimo Para descobrir o Caixa Mínimo... Precisamos....

1º) - calcular o CICLO FINANCEIRO da empresa.

- calcular o CICLO FINANCEIRO da empresa.")

31

Caixa Mínimo Para descobrir o Caixa Mínimo... Precisamos....

1º) - calcular o CICLO FINANCEIRO da empresa. 2º) - saber suas Despesas Totais (Despesas Fixas e Despesas Variáveis) O que é o CICLO FINANCEIRO?

- calcular o CICLO FINANCEIRO da. empresa. 2º) - saber suas Despesas Totais (Despesas. Fixas e Despesas Variáveis) O que é o CICLO FINANCEIRO")

32

O Ciclo Financeiro é o número para que uma empresa opere.

de dias necessários para que uma empresa opere.

33

Ciclo Financeiro Compra Venda

34

Ciclo Financeiro Compra Venda

35

Ciclo Financeiro Ciclo Econômico P M E = 20 dias Compra Venda

36

Necessidade média de estoques

Número de dias 20 dias

37

Ciclo Financeiro Compra Venda

38

Ciclo Financeiro Recebimento Compra Venda

39

Ciclo Financeiro Recebimento Compra Venda

40

Ciclo Financeiro Recebimento Ciclo Operacional P M R = 36 dias Compra

Venda

41

Ciclo Financeiro Compra Venda

42

Ciclo Financeiro Pagamento Compra Venda

43

Ciclo Financeiro Recebimento Pagamento Compra Venda

44

Ciclo Financeiro Recebimento Pagamento Compra Venda

45

Ciclo Financeiro Recebimento Pagamento Ciclo Financeiro

P M P = 25 dias Compra Venda

46

Ciclo Financeiro CF = P M E + P M R - P M P

O Ciclo Financeiro é o número de dias necessários para que uma empresa opere. CF = P M E + P M R - P M P Pode ser: Positivo ou Negativo

47

Ciclo Financeiro Pode ser: P O S I T I V O Necessidade de recursos

Buscar o autofinanciamento Recorrer a financiamento de capital de giro

48

Ciclo Financeiro Pode ser: N E G A T I V O

Aplicar no mercado de capitais Liquidar estoque de baixo giro Conceder prazo a cliente especial Realizar investimento Comprar com desconto significativo

49

Caixa Mínimo Operacional

É o capital de giro próprio necessário para movimentar seu negócio. Representa o valor em dinheiro que a empresa precisa ter disponível para cobrir os custos até que as contas a receber de clientes entrem no caixa. Corresponde a uma reserva inicial de caixa.

50

Caixa Mínimo Para descobrir o Caixa Mínimo... Precisamos....

1º) - calcular o CICLO FINANCEIRO da empresa.

- calcular o CICLO FINANCEIRO da empresa.")

51

Ciclo Financeiro CF = P M E + P M R - P M P PME = 20 dias

PMR = 36 dias PMP = 25 dias C F = CF = 31 dias

52

Caixa Mínimo Operacional (são 3 etapas)

1ª etapa = Ciclo Financeiro = 31 dias

53

Caixa Mínimo (são 3 etapas)

1ª etapa = Ciclo Financeiro = 31 dias 2ª etapa = Descobrir as DESPESAS TOTAIS (Despesas Fixas + Despesas Variáveis) DT = , ,61 = ,39

DT = , ,61 = ,39.")

54

Caixa Mínimo (são 3 etapas)

1ª etapa = Ciclo Financeiro = 31 dias 2ª etapa = Descobrir as DESPESAS TOTAIS (Despesas Fixas + Despesas Variáveis) DT = , ,61 = ,39 3ª etapa = Achar o Caixa Mínimo Operacional CMO = DT ÷ 30 x CF CMO = ,39 x 31 dias 30 dias

DT = , ,61 = ,39. 3ª etapa = Achar o Caixa Mínimo Operacional. CMO = DT ÷ 30 x CF. CMO = ,39 x 31 dias. 30 dias.")

55

Caixa Mínimo (são 3 etapas)

1ª etapa = Ciclo Financeiro = 31 dias 2ª etapa = Descobrir as DESPESAS TOTAIS (Despesas Fixas + Despesas Variáveis) DT = , ,61 = ,39 3ª etapa = Achar o Caixa Mínimo Operacional CMO = DT ÷ 30 x CF CMO = ,39 x 31 dias = R$ ,84 30 dias

DT = , ,61 = ,39. 3ª etapa = Achar o Caixa Mínimo Operacional. CMO = DT ÷ 30 x CF. CMO = ,39 x 31 dias = R$ , dias.")

56

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ ,00

57

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ ,00 Necessidade de Estoque para 20 dias

58

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ ,00 Necessidade de Estoque para 20 dias NE = CMV ÷ 30 x PME

59

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ ,00 Necessidade de Estoque para 20 dias NE = CMV ÷ 30 x PME ,00 ÷ 30 dias x 20 dias = R$ ,33

60

Capital de Giro Inicial Ele é composto por duas contas:

Caixa Mínimo Operacional ??????? Necessidade de Estoque ??????? TOTAL ????????

61

Capital de Giro Inicial Ele é composto por duas contas:

Caixa Mínimo Operacional ,84 Necessidade de Estoque ,33 TOTAL ,17

62

Investimento Inicial Investimento Fixo 92.000,00

Inv.Pré-Operacionais ,00 Capital de Giro ,17 Total ,17

63

Capital de Giro Inicial

Quanto será necessário GASTAR para montar a empresa e INICIAR as atividades? Investimentos Fixos Despesas Pré-Operacionais Capital de Giro Inicial

64

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Subtotal "a" 92.000,00

65

INVESTIMENTOS PRÉ-OPERACIONAIS Reforma do Imóvel 30.000,00 Franquia

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros Subtotal “b" 72.600,00

66

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL CAPITAL DE GIRO ,17 Subtotal “c” TOTAL DO INVESTIMENTO INICIAL(a+b+c) ,17

,17.")

67

Capital de Giro Inicial R$ 418.117,17

Quanto será necessário GASTAR para montar a empresa e INICIAR as atividades? Investimentos Fixos Despesas Pré-Operacionais Capital de Giro Inicial R$ ,17

68

Mas……. Responda: O negócio é viável???

69

Indicadores de Resultado

70

Indicadores de Resultado

Lucratividade Determina a parcela das receitas operacionais (em termos relativos) que representa o lucro do negócio

que representa o lucro do negócio.")

71

Indicadores de Resultado

Lucratividade Determina a parcela das receitas operacionais (em termos relativos) que representa o lucro do negócio Lucratividade = Lucro Líquido x 100 Receita L = , x = 3,65% a.m. ,00

que representa o lucro do negócio. Lucratividade = Lucro Líquido x 100. Receita. L = 6.753,82 x 100 = 3,65% a.m ,00.")

72

Indicadores de Resultado

Rentabilidade Simples Indica o retorno dos recursos totais investidos no empreendimento.

73

Indicadores de Resultado

Rentabilidade Simples Indica o retorno dos recursos totais investidos no empreendimento. Rentabilidade = Lucro Líquido x 100 Investimento Total R = ,82 x 100 = 1,62% a.m ,17

74

Indicadores de Resultado

Prazo de Retorno do Investimento Indica o tempo de recuperação dos recursos aplicados no empreendimento. É o inverso da rentabilidade.

75

Indicadores de Resultado

Prazo de Retorno do Investimento Indica o tempo de recuperação dos recursos aplicados no empreendimento. É o inverso da rentabilidade. P.R.I = Investimento Total Lucro Líquido P.R.I = ,17 = 61,91 meses 6.753,82 Ou aproximadamente 5 anos

76

Indicadores de Resultado

Ponto de Equilíbrio Indica o nível de vendas em que os custos totais da empresa se igualam às suas receitas. A empresa absorve todos os seus custos fixos e os variáveis até aquele ponto. A partir desse nível começa-se a gerar o lucro.

77

Indicadores de Resultado

Ponto de Equilíbrio Indica o nível de vendas em que os custos totais da empresa se igualam às suas receitas. A empresa absorve todos os seus custos fixos e os variáveis até aquele ponto. A partir desse nível começa-se a gerar o lucro. P.E = Despesas Fixas x Receita Margem de Contribuição P.E. = ,78 x ,00 = R$ ,21 34.847,39

78

Investimentos Inicial

Investimento Fixo ,00 Inv.Pré-Operacionais ,00 Capital de Giro ,17 Total ,17 Indicadores de Resultado Lucratividade 3,65% Rentabilidade 1,62% PRI ,91 meses Ponto de Equilíbrio ,21

79

Agora, sim….. Podemos analisar se o negócio é viável….

Qual a sua opinião?

80

RESUMO: Investimento Total TRIBUTAÇÃO............. Lucratividade

LUCRO PRESUMIDO REAL SIMPLES Lucratividade 2,47% 3,65% Rentabilidade 1,08% 1,62% PRI 92,67 meses 61,91 meses Ponto de Equilíbrio ,11 ,21 Investimento Total ,66 ,17

81

e Para encerrar

82

“Uma noite um velho índio contou a seu neto sobre a batalha que acontece dentro das pessoas.

Ele disse:

83

A Batalha dos Lobos Interiores

_ Meu querido, há uma batalha entre dois lobos dentro de todos nós. Um é mau: é a raiva, a inveja, o ciúme, a tristeza, o desgosto, a cobiça, a arrogância, o ego, a pena de si mesmo, a superioridade, a culpa...

84

A Batalha dos Lobos Interiores

_ O outro é bom: a alegria, a paz, a esperança, a serenidade, a humildade, a bondade, a empatia, a benevolência, a generosidade, a verdade, a compaixão e a fé...

85

A Batalha dos Lobos Interiores

O neto pensou naquilo por alguns minutos e perguntou: - Qual o lobo que vence, vovô?

86

A Batalha dos Lobos Interiores

E o velho respondeu: O que você alimenta!”

87

Boa semana para vocês…

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

- 10 pontos prazo: 26/09/2011 (hoje) 3ª Avaliação - 15 pontos – data: 17/10/2011.>")