Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Superior Tribunal de Justiça Secretaria de Controle Interno Coordenadoria de Auditoria SISTEMA PRISMA setembro de 2007 Avaliação de custos

2

Processos Julgados Período 7/4/1989 a 31/12/2006 Fonte: Relatório Estatístico Anual 2006 1989 2006 + 7.000%

4

Biênio 2006/2008 Meta nº. 20: Redução do Custo Processual em 10% até dezembro de 2007

5

Projeto Estratégico: desenvolvimento de um sistema de avaliação de custos Responsável Secretaria de Controle Interno

6

“apuração dos custos para calcular o dispêndio de recursos na prestação jurisdicional do STJ, ao longo do tempo, e aferir o custo total de cada processo (sentença do Tribunal), mediante a identificação dos custos que cada unidade grega.” OBJETIVO

, mediante a identificação dos custos que cada unidade grega. OBJETIVO")

7

SISTEMA DE AVALIAÇÃO DE CUSTOS SECRETARIA DE CONTROLE INTERNO COORDENADORIA DE AUDITORIA SEÇÃO DE AUDITORIA DE GESTÃO E CONTROLE DE CUSTOS

8

FASES DE ELABORAÇÃO DO SISTEMA Protótipo Secretaria de Controle Interno Secretaria de Tecnologia da Informação Termo de Referência junho 2006janeiro 2008outubro 2007

9

PLANEJAMENTO c) definição do tipo de informação de custo desejada a)conhecimento da estrutura organizacional do STJ b) conhecimento das atividades administrativas e relativas ao processamento de julgados d) análise do plano de contas

definição do tipo de informação de custo desejada a)conhecimento da estrutura organizacional do STJ b) conhecimento das atividades administrativas e relativas ao processamento de julgados d) análise do plano de contas")

10

f) análise de cada contrato e) análise do perfil de gastos do Órgão PLANEJAMENTO i) capacitação dos servidores para o uso do sistema g) Sensibilização de gestores h) Desenvolvimento do sistema

análise de cada contrato e) análise do perfil de gastos do Órgão PLANEJAMENTO i) capacitação dos servidores para o uso do sistema g) Sensibilização de gestores h) Desenvolvimento do sistema")

11

BENEFÍCIOS ESPERADOS a) tornar os custos “visíveis” e gerenciáveis b) aplicar racionalmente os recursos orçamentários c) analisar as atividades visando aperfeiçoá-las d) melhorar a qualidade dos serviços a partir da redução de desperdícios

tornar os custos visíveis e gerenciáveis b) aplicar racionalmente os recursos orçamentários c) analisar as atividades visando aperfeiçoá-las d) melhorar a qualidade dos serviços a partir da redução de desperdícios")

12

f) estimular a integração entre os tomadores de decisão g) melhorar a estrutura organizacional BENEFÍCIOS ESPERADOS e) subsidiar a avaliação de desempenho e de produtividade

estimular a integração entre os tomadores de decisão g) melhorar a estrutura organizacional BENEFÍCIOS ESPERADOS e) subsidiar a avaliação de desempenho e de produtividade")

13

DIFICULDADES ENFRENTADAS

14

a) equipe diminuta b) falta de integração dos aplicativos desenvolvidos nas unidades c) serviços sem controle informatizado DIFICULDADES ENFRENTADAS d) incorreções na alimentação de sistemas e) cultura organizacional incipiente em relação a gerenciamento de custos

equipe diminuta b) falta de integração dos aplicativos desenvolvidos nas unidades c) serviços sem controle informatizado DIFICULDADES ENFRENTADAS d) incorreções na alimentação de sistemas e) cultura organizacional incipiente em relação a gerenciamento de custos")

15

DESAFIOS a) obter mudança comportamental dos servidores b) ajustar sistemas informatizados básicos c) Construir modelo que atenda as necessidades de informação dos gerentes

obter mudança comportamental dos servidores b) ajustar sistemas informatizados básicos c) Construir modelo que atenda as necessidades de informação dos gerentes")

16

a) objetivo: Convencer os servidores acerca da necessidade e importância de gerenciar com esteio em informações sobre custos SENSIBILIZAÇÃO b) meios: Palestras, eventos e treinamentos

objetivo: Convencer os servidores acerca da necessidade e importância de gerenciar com esteio em informações sobre custos SENSIBILIZAÇÃO b) meios: Palestras, eventos e treinamentos")

17

RESULTADO induzir servidores e gestores à reflexão !!!

18

REFLEXÕES - quais são os custos gerenciáveis? - quais os padrões de comportamento dos custos?

19

REFLEXÕES - qual o tamanho do desperdício? - qual a melhor maneira de utilizar um recurso?

20

PRISMA Sistema de Custos SIAFI Sistema RH Aplicativos locais Sistema Administra Sistema Justiça Gestor Custo do Processo Gestor Custo das unidades

21

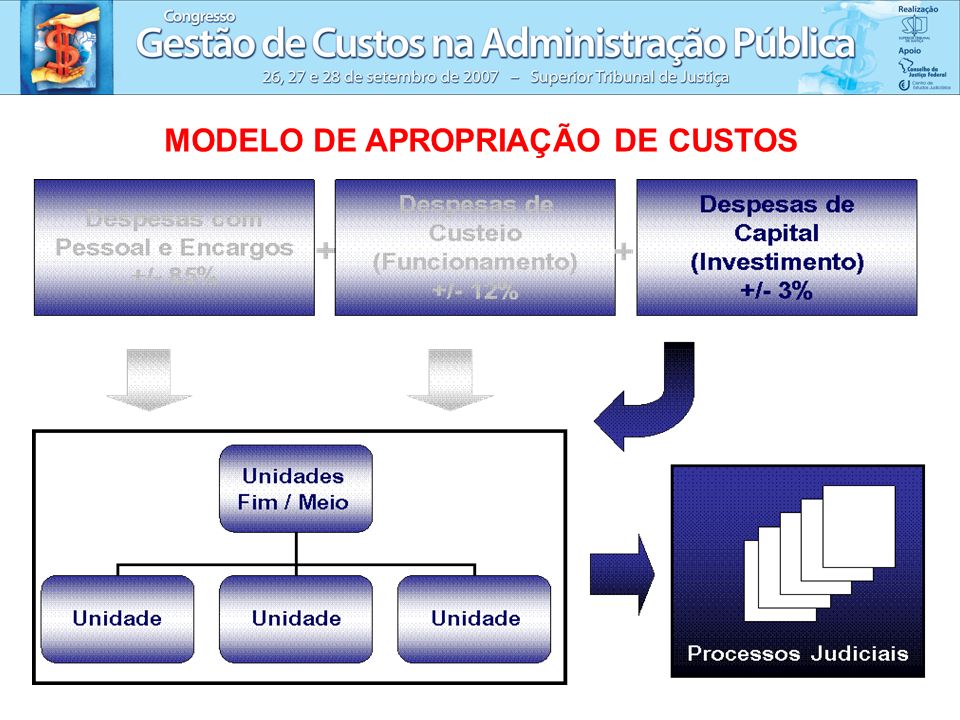

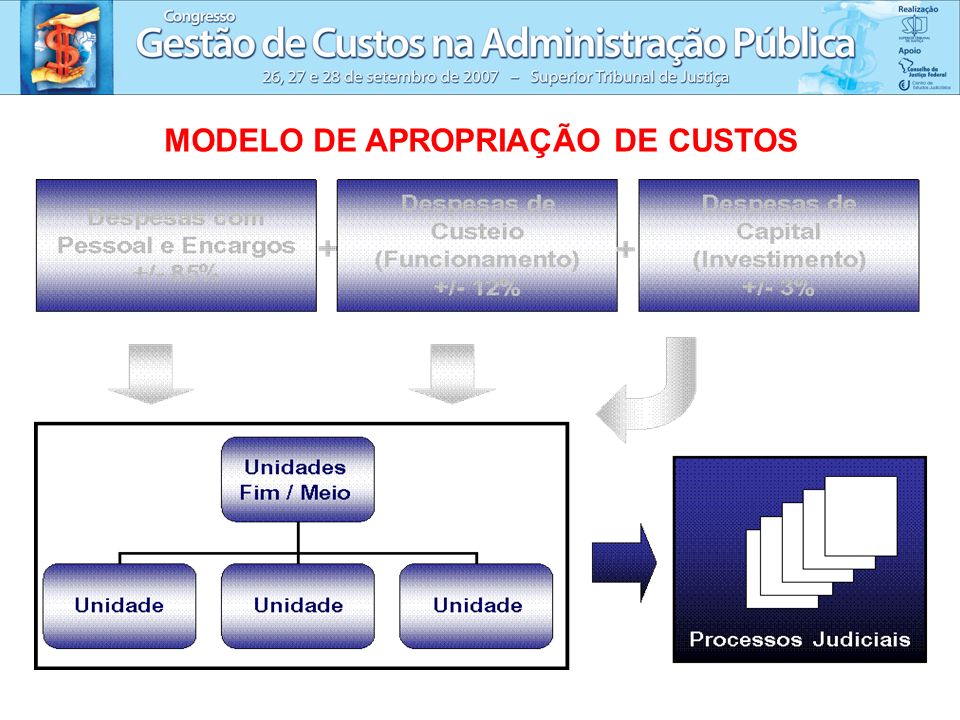

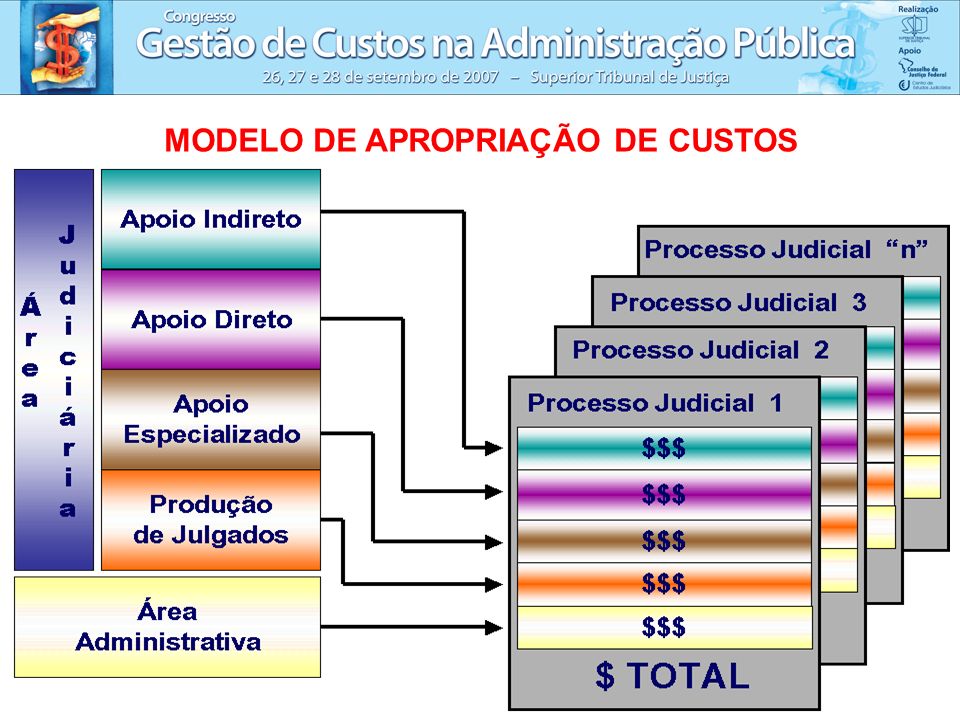

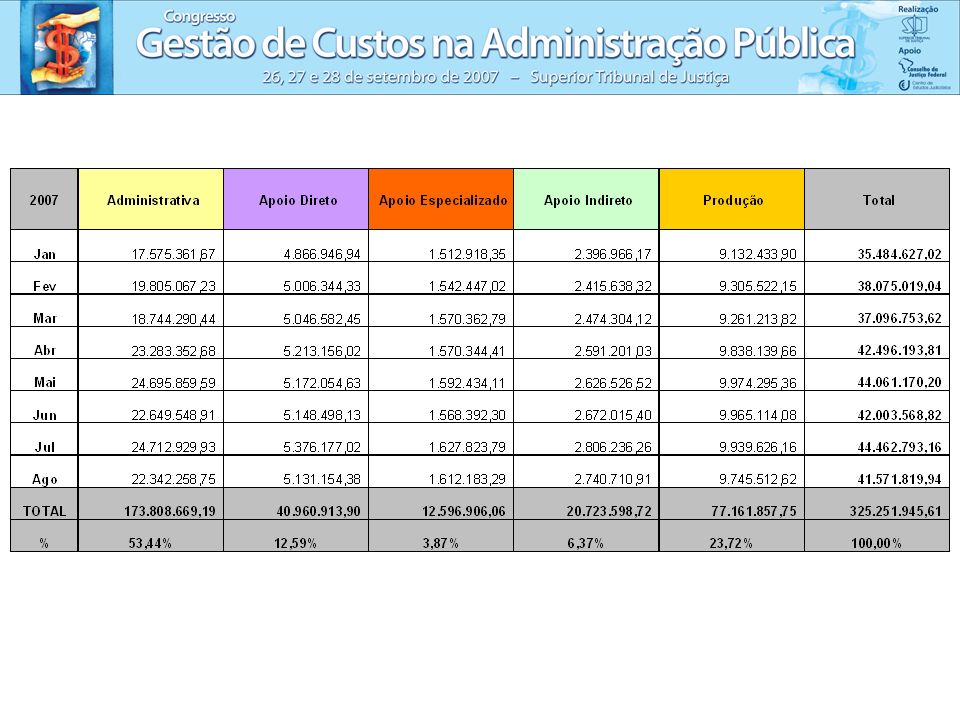

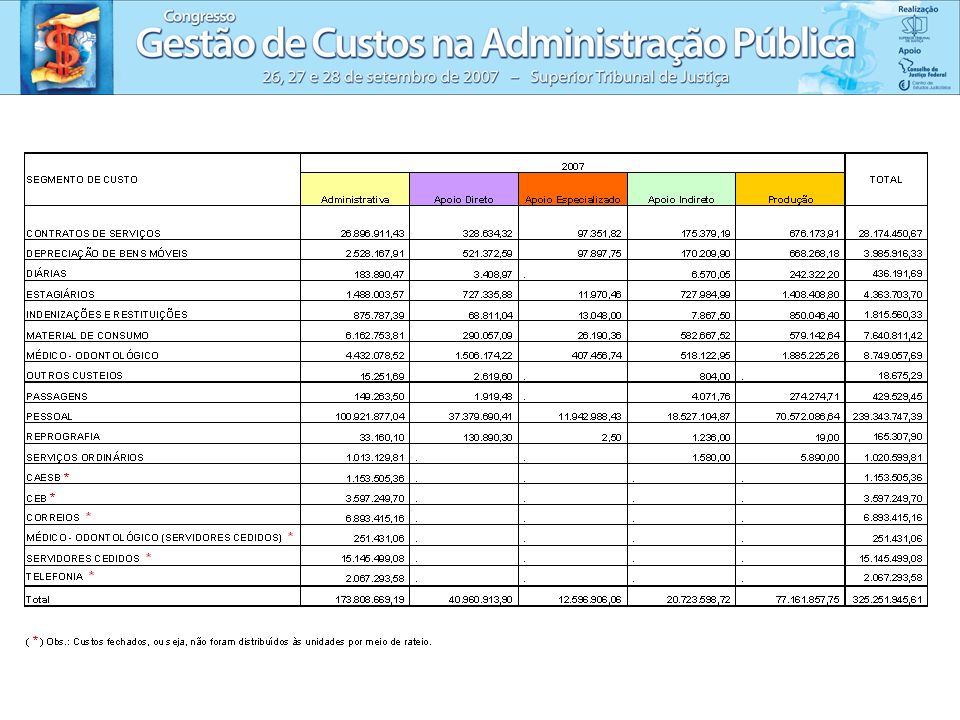

MODELO DE APROPRIAÇÃO DE CUSTOS

33

custos@stj.gov.br wagneran@stj.gov.br

Apresentações semelhantes