Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Tributação, Ética e Livre Concorrência: para melhorar o Brasil Eurico Marcos Diniz de Santi eurico.santi@fgv.br

5

NOVO CONTEXTO HISTÓRICO: - ERA DA INFORMAÇÃO, - SOCIEDADE EM REDE, - MANIFESTAÇÕES POPULARES - CONTROLE SOCIAL E - LEI DA TRANSPARÊNCIA E LEI DO ACESSO À INFORMAÇÃO

7

Razões das Manisfestações Populares Na sociedade em rede, o poder forte não é o da repressão e o das armas, mas o da comunicação... A confiança é o que aglutina a sociedade, o mercado e as instituições. Sem confiança o contrato social se dissolve: há enfraquecimento das instituições!!! O uso da internet e das redes sem fio mudou o ambiente comunicacional, afetando diretamente as normas de construção de significado e, portanto, a produção das relações de poder; Sentimento de indignação pela exclusão e distanciamento do governo: falta de transparência e responsividade do Estado em relação ao cidadão.

8

FIM DA LÓGICA HIERARQUICA DO CONTROLE DA LEGALIDADE: QUEM VIGIA OS VIGILANTES?

9

TRANSPARÊNCIA E CONTROLE SOCIAL

10

Perspectivas para a próxima década Desenvolver procedimentos comunicativos que possibilitem um debate informado e orientado, abertamente, ao interesse público e a formação da cidadania fiscal (bom exemplo do DF: bounty hunter ); Transparência das instituições privadas e, em especial, do Fisco, buscando igualdade perante a lei... Na relação entre contribuinte e Fisco, é necessário aumentar o fluxo de informação para assegurar a consolidação de parâmetros interpretativos claros e estáveis para o contribuinte: se não sei como me comportar perante a lei, então não sou livre! (Rawls); Transparência fiscal como tema central das próximas eleições: sem informação não há sentido em debater RT.

; Transparência fiscal como tema central das próximas eleições: sem informação não há sentido em debater RT..")

11

FUNDAMENTOS JURÍDICOS PARA O ACESSO ÀS INFORMAÇÕES PÚBLICAS 12.04.2013

12

Constituição Federal de 1988 TÍTULO II: Dos Direitos e Garantias Fundamentais CAPÍTULO I: DOS DIREITOS E DEVERES INDIVIDUAIS E COLETIVOS Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: XXXIII - todos têm direito a receber dos órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado; (Regulamento) = LEI Nº 12.527, DE 18 DE NOVEMBRO DE 2011.(Regulamento)

= LEI Nº , DE 18 DE NOVEMBRO DE 2011.(Regulamento).")

13

Razões Legais Art. 2º da LC 131/2009, determina que todos os atos em relação a execução da despesa pública e quanto a arrecadação, lançamento e recebimento de receitas devem ser disponibilizados em meios eletrônicos de acesso público; O art. 1º da Lei 12.527/11(LAI) determina que todos os órgão públicos da administração direta do Executivo, Legislativo e Judiciário devem seguir as diretrizes básicas (art. 3º): transparência como regra geral, sigilo como exceção; cultura da transparência na administração pública; e desenvolvimento do controle social da Administração Pública. Retrocesso do decreto regulamentador da LAI.

determina que todos os órgão públicos da administração direta do Executivo, Legislativo e Judiciário devem seguir as diretrizes básicas (art. 3º): transparência como regra geral, sigilo como exceção; cultura da transparência na administração pública; e desenvolvimento do controle social da Administração Pública. Retrocesso do decreto regulamentador da LAI..")

14

RUPTURA DA CULTURA DO SEGREDO 12.04.2013

15

Ruptura da Cultura do Segredo Quem gosta de segredo é a polícia secreta: politica do segredo, fundada no medo e na paranóia; Informações coletadas por servidores públicos com recursos públicos pertencem ao cidadão: são públicas, assim como as cadeiras, as mesas e o imóvel públicos; A falta de informação, como qualquer forma de escassez, é uma artificialidade criada que gera forma de obtenção de vantagens e privilégios de assimetria de informação: a transparência esvazia esse valor artificial;

16

Ruptura da Cultura do Segredo Sociedades que incentivam o segredo favorecem a proliferação de privilégios e da corrupção”; A questão não é disponibilizar ou não, mas COMO disponibilizar a informação: exemplo de Oliver Holmes, “gritando fogo no teatro lotado”; Procedimentos democráticos tendem a tornar mais estável o fluxo de informação: (i) empresas tem medo dos autos de infração mal lavrados; (ii) Fisco tem medo de mostrar incoerência, ineficiência e ausência de critérios de legalidade;

empresas tem medo dos autos de infração mal lavrados; (ii) Fisco tem medo de mostrar incoerência, ineficiência e ausência de critérios de legalidade;")

17

Tributação & Desenvolvimento Pilares: Interesse público Pesquisa Empírica Transparência Desenvolvimento para melhorar o Brasil Pesquisas do NEF/GV

18

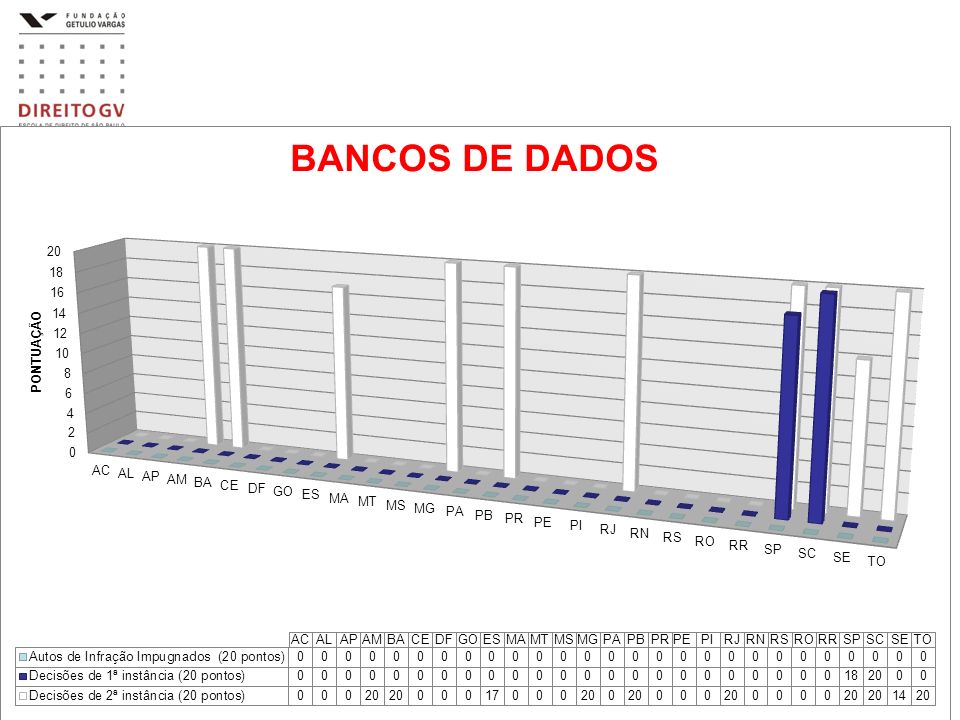

Transparência Fiscal dos Municípios : resultados em 2013 12.04.2013

19

Aferição Total dos Municípios 2013

20

LEI DE ACESSO À INFORMAÇÃO: APLICAÇÃO NA ÁREA FISCAL 15.05.2013

21

O QUE DIZ O GOVERNO 16/11/2012 – Apenas órgãos do Executivo Federal ÓrgãoQuantidadePercentual SUSEP6.10212,9% INSS3.5257,45% BACEN1.8964,01% CEF1.7483,70% MF1.2952,74% MP1.1802,5% MTE1.1722,48% ECT1.0872,3% IBAMA1.0442,21% MEC1.0112,14%

22

O QUE CONSTATAMOS Órgãos consultados: Ministério da Fazenda (RFB, CARF e PGFN) NEF/FGV: 36 questões (10.04-25.04: respostas dentro do prazo) (Respostas completas e fundamentadas) Sem identificação institucional: 11 questões (25.03-04.04: 100% fora do prazo) (100% em menos de uma linha)

NEF/FGV: 36 questões ( : respostas dentro do prazo) (Respostas completas e fundamentadas) Sem identificação institucional: 11 questões ( : 100% fora do prazo) (100% em menos de uma linha)")

23

Protocolo: 16853.000571/2013-76 (sem identificação institucional) 1) Quantos novos processos foram iniciados no CARF em 2012? Quantos foram encerrados? R: Nenhum processo administrativo Fiscal é iniciado no CARF. 2) Qual é a matéria mais discutida nesses processos? R: As matérias discutidas são as previstas no RICARF. 3) Quanto tempo em média um processo demora para ser julgado no CARF (desde sua entrada até o encerramento)? R: Depende, porque existem as prioridades legais e regimental.

Qual é a matéria mais discutida nesses processos. R: As matérias discutidas são as previstas no RICARF. 3) Quanto tempo em média um processo demora para ser julgado no CARF (desde sua entrada até o encerramento). R: Depende, porque existem as prioridades legais e regimental..")

24

iCAT 15.05.2013

25

ÍNDICE DE TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO DOS ESTADOS BRASILEIROS

28

Resultado dos Estados Brasileiros

30

I. TABELA FINAL DE CRITÉRIOS

31

PARADOXOS NA CONCRETIZAÇÃO DA LEI DE ACESSO À INFORMAÇÃO (LAI) PELA ADMINISTRAÇÃO FISCAL

PELA ADMINISTRAÇÃO FISCAL")

32

LAI e Reforma do Estado A concretização da LAI ocorre ao lado da instauração de um novo modelo de gestão (calcado na transparência) É preciso superar inversões provocadas pelo regra do segredo e por princípios de gestão pública incapazes de produzir resultados eficientes em sociedades hipercomplexas

É preciso superar inversões provocadas pelo regra do segredo e por princípios de gestão pública incapazes de produzir resultados eficientes em sociedades hipercomplexas")

33

RFB - Portaria nº 2.344 / 2011 Art. 6 º O servidor que divulgar ou revelar informação protegida por sigilo fiscal, constante de sistemas informatizados, com infração ao disposto no art. 198 da Lei n º 5.172, de 25 de outubro de 1966 (Código Tributário Nacional ), fica sujeito à penalidade de demissão prevista no art. 132, inciso IX, da Lei n º 8.112, de 1990.Código Tributário Nacional Art. 8 º Esta Portaria entra em vigor na data de sua publicação. CARLOS ALBERTO FREITAS BARRETO

, fica sujeito à penalidade de demissão prevista no art. 132, inciso IX, da Lei n º 8.112, de 1990.Código Tributário Nacional Art. 8 º Esta Portaria entra em vigor na data de sua publicação. CARLOS ALBERTO FREITAS BARRETO.")

34

Manual do Sigilo Fiscal (Portaria Nº 3.541/2011) Art. 2º O Manual estará disponível na intranet da RFB (sigilo do sigilo?) Art. 3º. - Parágrafo único. São inaplicáveis, no âmbito da RFB, eventuais interpretações que sejam contrárias ou incompatíveis com as do Manual (e as leis e a Constituição?)

Art. 3º. - Parágrafo único. São inaplicáveis, no âmbito da RFB, eventuais interpretações que sejam contrárias ou incompatíveis com as do Manual (e as leis e a Constituição ).")

35

Argumentos referentes à gestão -A concretização da LAI está ligada um processo de reforma na gestão pública -A LAI pode ajudar a solucionar graves problemas jurídico-administrativos, principalmente a ausência de padrões uniformes de interpretação de normas tributárias por agentes fiscais

36

Protocolo e-SIC: nº 168530006942011315 Decisão da RFB: Pedido Negado Sob o argumento de que, o pedido formulado era desproporcional e desarrazoado. Recurso de 1ª Instância: Pedido Negado O documento solicitado teria sido classificado como “reservado”, pois poderia “comprometer atividades de inteligência, bem como de investigação ou fiscalização em andamento, relacionadas com a prevenção ou repressão de infrações” Recurso de 2ª Instância: Pedido Negado Novamente o pedido de acesso ao Manual de Troca de Informações com Exterior foi negado, desta vez, sob a chancela do Secretário da Receita Federal do Brasil que reiterou o caráter sigiloso e a classificação “restrita” do documento (RFB/Asesp/no 97/2013) Cenário Internacional: É preocupante o fato do Brasil assinar diversos acordos prevendo a cooperação em matéria tributária, mas esconder dos cidadãos a regulamentação que implementa essa cooperação no âmbito doméstico.

Cenário Internacional: É preocupante o fato do Brasil assinar diversos acordos prevendo a cooperação em matéria tributária, mas esconder dos cidadãos a regulamentação que implementa essa cooperação no âmbito doméstico..")

37

AUTISMOS QUE AFETAM A CAPACIDADE COMUNICACIONAL ENTRE TRIBUTAÇÃO & DEMOCRACIA

38

Autismo Político e o engodo: contribuinte “de fato” X “de direito”

39

Contribuinte “de Direito” x “de Fato” Contribuinte de Direito Contribuinte de FATO Paga juridicamente! Não-Paga economicamente Paga economicamente Não-Paga juridicamente! Mas financia a campanha política!! Mas não discute tributação nas eleições...

40

EMPODERAMENTO DA SOCIEDADE

41

Ruptura da cultura do segredo (AGU):

:")

42

Autismo legal e Ilusão da moldura da legalidade

43

Plano Legal Ato administrativo no plano da Concreção Legal Legalidade e igualdade perante a lei sem transparência = LEGALISMO AUTISTA

44

Comunicação em rede e controle social

45

SIGILO FISCAL

46

Plano Legal Legalidade e igualdade perante a lei sem transparência = LEGALISMO AUTISTA Motivação Crédito tributário (SA---$---SP) Procedimento Publicidade Motivo do ato administrativo Agente Competente Conteúdo do ato Motivo LEGAL Ato Administrativo TRANSPARENCIA

Procedimento Publicidade Motivo do ato administrativo Agente Competente Conteúdo do ato Motivo LEGAL Ato Administrativo TRANSPARENCIA")

47

Novo Tecido de Legalidade Concreta e Prática: Matriz Empírica da Legalidade Aplicada

48

Panóptico J. Bentahn O Fisco obriga a interpretar a lei sem revelar seu entendimento LC 105 Prazo de 5 anos para lançar e ameaça do Planejamento Tributário + multa de 150% ANISTIA

49

Objetivos da Transparência da Legalidade Concreta Divulgação de boas práticas da administração pública e aumento da segurança jurídica; Incremento da igualdade perante a lei e da qualidade do ambiente de negócios; Redução drástica da corrupção sistêmica na área fiscal, mediante contínuo controle social; Eliminação da guerra fiscal mediante a simetria de informação e o empoderamento da sociedade; Desenvolvimento de Cidadania Fiscal, levando os temas tributários para o centro do debate nas próximas eleições.

50

Próximos Passos do NEF/DireitoGV Manutenção das reuniões do CONSTAT – Conselho de Transparência da Administração Tributária; Segunda aferição do iCAT – Indice do Contencioso Administrativo Tributário; Formação do Índice de Transparência da Administração Tributária (Estados, DF e União); Formação do Índice de Transparência do Contencioso Judicial Tributário (Tribunais de Justiça e Tribunais Regionais Federais); Promover o debate sobre a transparência e a LAI nas próximas eleições!

; Formação do Índice de Transparência do Contencioso Judicial Tributário (Tribunais de Justiça e Tribunais Regionais Federais); Promover o debate sobre a transparência e a LAI nas próximas eleições!")

Apresentações semelhantes