Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Substituição tributária Praticabilidade fiscal x Competitividade empresarial FGV/SP – 09 de novembro de 2010

2

ICMS Visão geral Pacto federativo IVA x Monofásico Novas fronteiras Cálculo “por dentro“ Fisco “descolado” do Direito Inércia do contribuinte Morosidade da justiça Tributação cumulativa Simplicidade x Justiça

3

3 Substituição tributária Princípios Capacidade contributiva Segurança jurídica “Isonomia” Tratamento diferenciado X Comodidade fiscal Justiça X Simplicidade

4

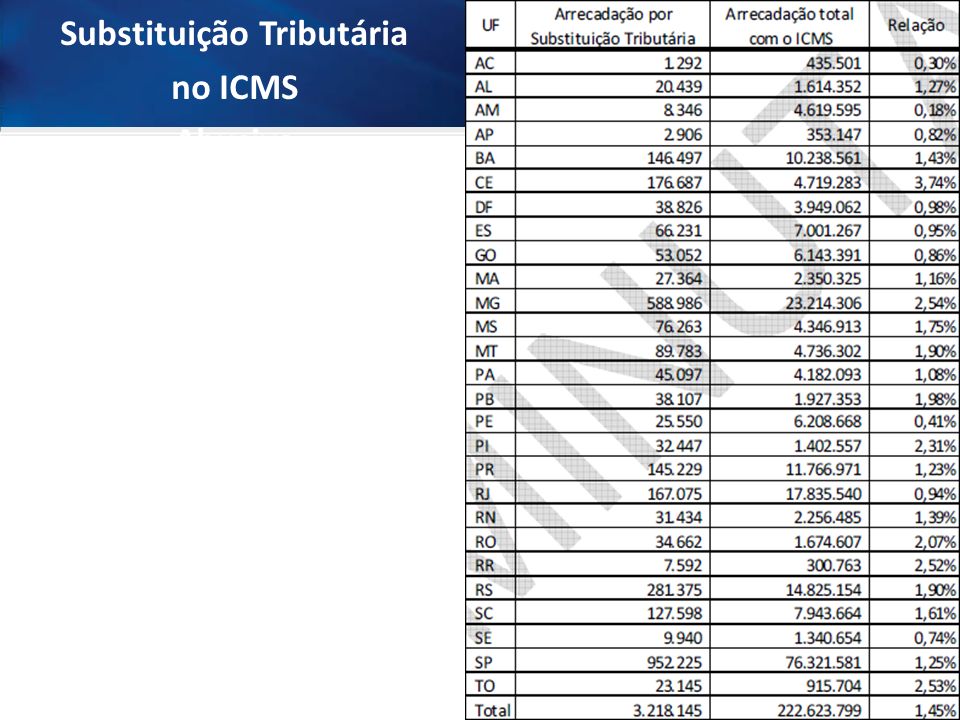

4 Fonte:CNI

5

82,6% 7,5% 9,8%

10

ENERGIA ELÉTRICA; COMBUSTÍVEIS; COMUNICAÇÕES; FUMO; BEBIDAS; VEÍCULOS; Estimativas de representatividade no ICMS total SP – 62% MG – 72% PR – 80% Levantamento Dep. Luiz Carlos Hauly Raio X

11

Redução de barreiras à entrada à entrada Competitividade e Oportunidades LEI COMPLEMENTAR 123/06, mod. pelas LC 127/07 e 128/08 REDESIM Simples EI Compras Governamentais Associativismo Crédito Tecnologia ADL Estatuto Nacional da ME e EPP Simples Nacional

12

1 Apuração 1 Guia de recolhimento 1 Pagamento Sistema eletrônico Partilha automática Declaração Anual 12 Reforma tributária Já começou – Simples Nacional Pis, Cofins, Sal. Educ., IRPJ, CSLL, ICMS, INSS IPI, ISS, (Incra, Sistema S e Contr. Sind. Patronal, Sal. Educ.) Sistema mais avançado do mundo Como os fiscos estaduais debatem reformas ? COMPETITIVIDADE ANTE À ESCALA

Sistema mais avançado do mundo Como os fiscos estaduais debatem reformas . COMPETITIVIDADE ANTE À ESCALA.")

13

OUTUBRO 4,3 milhões Desoneração anual de R$ 29 bi

14

Simples Desoneração Tributária Redução da Carga Tributária Receita Bruta Anual (R$ milhões) Fonte: SRF A desoneração reduz em razão inversa ao tamanho da empresa

Fonte: SRF A desoneração reduz em razão inversa ao tamanho da empresa")

15

Redução da carga federal em até 70% (início faixa) Redução da carga municipal em até 60% (início faixa) Tributação pelo regime de caixa Deduções substituição tributária e imunidade Deduções antecipação e monofásico Transferência de crédito relativo ao ICMS Indústria não sujeita à substituição tributária na op. própria Redução da carga estadual – na tabela Aumento do ICMS fora da tabela – carga e procedimentos Justiça Fiscal e Simplicidade?

16

Substituição Tributária indiscriminada Antecipação Tributária Integral Diferencial de alíquota distorcido - Resolvido pela LC 128/08) Não geração de crédito – Parcialmente resolvido pela LC 128/08 Simples Nacional - ICMS

Não geração de crédito – Parcialmente resolvido pela LC 128/08 Simples Nacional - ICMS")

17

Segmentos intensivos e ME e EPP Alimentos Vestuário e calçados Bens do ativo fixo Mesa e banho Artigos de higiene Móveis e utensílios domésticos Produção Artesanal... Substituição Tributária no ICMS Abusiva Como fazer? -Perecimento -Sinistro -Promoções

18

Substituição Tributária no ICMS Abusiva

20

OPERAÇÃO%ValorICMS APreço de Venda18%1.000,00180,00 BMargem Valor Agregado (MVA)45% 450,00 CBase de Cálculo de Substituição Tributária 18%1.450,00261,00 DICMS –Subst Tributária cobrado do comércio Simples Nacional81,00 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA81,005,58% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT18,121,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS346,40% Simulação operação com papel higiênico por empresa comercial em SP

45% 450,00 CBase de Cálculo de Substituição Tributária 18%1.450,00261,00 DICMS –Subst Tributária cobrado do comércio Simples Nacional81,00 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA81,005,58% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT18,121,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS346,40% Simulação operação com papel higiênico por empresa comercial em SP")

21

OPERAÇÃO%ValorICMS APreço de Venda18%1.000,00180,00 IPI5%50,00 Total da Operação1.050,00 BMargem Valor Agregado (MVA)20% 210,00 CBase de Cálculo de Subst Tributária18%1.260,00226,80 DICMS –Subst Tributária cobrado do comércio Simples Nacional46,80 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA46,803,71% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT15,751,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS196,80% Simulação operação com sabonete por empresa comercial em SP

20% 210,00 CBase de Cálculo de Subst Tributária18%1.260,00226,80 DICMS –Subst Tributária cobrado do comércio Simples Nacional46,80 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA46,803,71% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT15,751,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS196,80% Simulação operação com sabonete por empresa comercial em SP")

22

OPERAÇÃO%ValorICMS APreço de Venda18%1.000,00180,00 BMargem Valor Agregado (MVA)110% 1.100,00 CBase de Cálculo de Substituição Tributária 18%2.100,00378,00 DICMS –Subst Tributária cobrado do comércio Simples Nacional198,00 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA198,009,42% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT26,251,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS653,60% Simulação operação com óculos de grau por empresa comercial em MG

110% 1.100,00 CBase de Cálculo de Substituição Tributária 18%2.100,00378,00 DICMS –Subst Tributária cobrado do comércio Simples Nacional198,00 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA198,009,42% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT26,251,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS653,60% Simulação operação com óculos de grau por empresa comercial em MG")

23

OPERAÇÃO%ValorICMS APreço de Venda17%1.000,00170,00 IPI4%40,00 BMargem Valor Agregado (MVA)38,98 405,39 CBase de Cálculo de Substituição Tributária 17%1.445,39245,71 DICMS –Subst Tributária cobrado do comércio Simples Nacional75,71 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA75,715,23% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT18,121,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS318,40% Simulação operação com fogão de cozinha por empresa comercial em RS

38,98 405,39 CBase de Cálculo de Substituição Tributária 17%1.445,39245,71 DICMS –Subst Tributária cobrado do comércio Simples Nacional75,71 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA75,715,23% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT18,121,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS318,40% Simulação operação com fogão de cozinha por empresa comercial em RS")

24

OPERAÇÃO%ValorICMS APreço de Venda17%1.000,00170,00 BMargem Valor Agregado (MVA)65% 650,00 CBase de Cálculo de Substituição Tributária 17%1.650,00280,50 DICMS –Subst Tributária cobrado do comércio Simples Nacional110,50 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA110,506,69% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT20,621,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS435,20% Simulação operação com cadernos escolares por empresa comercial em RS

65% 650,00 CBase de Cálculo de Substituição Tributária 17%1.650,00280,50 DICMS –Subst Tributária cobrado do comércio Simples Nacional110,50 COMPARATIVO CARGA TRIBUTÁRIA (vendas)VALORCARGA TRIB ICMS PAGO – SUBSTITUIÇÃO TRIBUTÁRIA110,506,69% ICMS PAGO NO SIMPLES NACIONAL SEM SUBST TRIBUT20,621,25% AUMENTO DA CARGA TRIBUTÁRIA DO ICMS435,20% Simulação operação com cadernos escolares por empresa comercial em RS")

25

As regulamentações amigáveis aos negócios levam a um maior número de empresas registradas e criadas Densidade de empresas (empresas registradas per capta) Criação de Empresas (novas empresas como % de empresas registradas) Fonte: Doing Business database Mais Fácil Mais difícil Mais Fácil

Criação de Empresas (novas empresas como % de empresas registradas) Fonte: Doing Business database Mais Fácil Mais difícil Mais Fácil")

26

Setor informal (% do PIB) Desemprego (% da força de trabalho) Fonte: base de datos de Doing Business e WDI Países classificados de acordo com o indicador de facilidade para fazer negócios por quintis …o que se traduz em mais emprego formal Mais fácil Mais difícil Mais fácil Mais difícil

Desemprego (% da força de trabalho) Fonte: base de datos de Doing Business e WDI Países classificados de acordo com o indicador de facilidade para fazer negócios por quintis …o que se traduz em mais emprego formal Mais fácil Mais difícil Mais fácil Mais difícil")

27

Ampliação da Carga Tributária Controles Paralelos Obrigações Adicionais Conflito Federativo – Guerra Fiscal Oneração da Administração Pública Descrédito do Mecanismo da Substituição Ampliação da Necessidade de capital de Giro das ME e EPP Geração de passivo tributário nas ME e EPP Estimulo à Informalidade Comprometimento da Competitividade Nacional O risco de “Desmonte” do SIMPLES Pelas distorções do ICMS

28

Adotar substituição tributária do ICMS seletiva – excluir ME e EPP Nacionalizar regras de convivência do ICMS e Simples Acabar com “aduanas interestaduais” Nacionalizar de vez o sistema tributário Restaurar competitividade da economia nacional Agenda Estratégica Ambiente de Negócios e Competitividade

29

Observatório da Lei Geral Iniciativa CNI Sebrae Ranking dos Estados: ICMS – Substituição, outros; Compras Governamentais Desburocratização Empreendedor Individual Lei Geral nos Municípios

Apresentações semelhantes

>")

–Valor único: menor sensibilidade para produtos exclusivos –Consciência da existência de substitutos:>")