Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Fornecer crédito para transações de negócios internacionais.

FUNÇÕES DO MERCADO DE CÂMBIO Viabilizar a transferência de recursos entre os agentes econômicos/financeiros, dos diversos países. Fornecer crédito para transações de negócios internacionais. Minimizar exposição aos riscos de flutuação das Taxas de Câmbio (Hedge).

.")

2

“CROSS RATE” - É a taxa de câmbio, embutida entre duas moedas, derivada de suas respectivas taxas de câmbio, relativa a uma terceira moeda. Se tenho, por exemplo, CAD 80,00 e quero Francos Suíços (SwFr), como as paridades usualmente divulgadas são aquelas em relação ao Dólar dos Estados Unidos, deverei fazer o seguinte cálculo:

, como as paridades usualmente divulgadas são aquelas em relação ao Dólar dos Estados Unidos, deverei fazer o seguinte cálculo:")

3

A “Cross Rate” do Dólar Canadense em relação ao Franco Suíço é SwFr 0

A “Cross Rate” do Dólar Canadense em relação ao Franco Suíço é SwFr Isto significa que os CAD 80,00 valem: CAD 80,00 x 0,90 = SwFr 72,00

4

Existe Taxa de câmbio especial para viagem ao exterior ?

Não. Como já dito anteriormente, as taxas de câmbio são livremente pactuadas entre o cliente e a instituição autorizada, não existindo, portanto, regras do Banco Central para que alguns tipos de operação tenham obrigatoriamente taxas de câmbio maiores ou menores. O Banco Central divulga a taxa média praticada no mercado interbancário, conhecida no mercado por "taxa PTAX".

5

Os banco é obrigado a vender moeda em espécie?

Não, as operações de câmbio, em sua grande maioria, são liquidadas por meio de emissão de ordem de pagamento, apenas as operações relativas às viagens internacionais ou às operações destinadas à compra de moeda para aquisição de medicamentos podem ser liquidadas em espécie. Os bancos, por questões de segurança e de administração de caixa, procuram operar com o mínimo possível de moeda em espécie, preferindo negociar com cheques de viagem.

6

As taxas podem ser diferentes para moeda em espécie e em cheque de viagem?

As taxas de câmbio são livremente pactuadas entre as partes, cabendo lembrar que a disponibilidade da moeda em espécie implica maiores custos e risco para o banco vendedor. É por essa razão que os cheques de viagem podem, geralmente, ser adquiridos a taxas menores.

7

O que deve ser apresentado para comprar moeda estrangeira para atender gastos com viagem ao exterior? Apenas documentos de identificação da pessoa. Deve-se ressaltar que essa compra pode ser efetuada por qualquer pessoa ou por representante legal. Para operações acima de US$ 3.000,00, o valor correspondente em moeda nacional deve ser pago por cheque ou por débito em conta corrente da própria pessoa.

8

Quanto um viajante pode comprar em moeda estrangeira para turismo no exterior?

As normas cambiais não impõem limite para essa finalidade, cabendo à instituição financeira zelar pela licitude da operação, particularmente no que se refere à origem da moeda nacional utilizada no pagamento e à identificação do cliente.

9

Quem compra moeda estrangeira fica obrigado a viajar ao exterior?

Não há menção específica da regulamentação a esse assunto. No entanto, o pressuposto da norma é que a compra tenha por fim custear viagem de turismo ao exterior, sendo ainda vedada a guarda de moeda estrangeira como forma de poupança.

10

Existe a obrigatoriedade de vender a um banco brasileiro a moeda estrangeira restante?

Não há menção específica na regulamentação em vigor não impõe tal condição, cabendo ressaltar que é proibido o uso de moeda estrangeira como meio de pagamento ou reserva de valor no Brasil. Além disso a legislação fiscal exige a declaração de eventuais valores em moeda estrangeira.

11

O exportador pode trazer para o Brasil todas as receitas de suas vendas ao exterior?

Receitas obtidas com vendas ao exterior A partir de agosto de 2006, ficou permitido aos exportadores brasileiros de mercadorias e serviços receber diretamente as receitas de suas exportações a crédito de sua conta no exterior.

12

O Real (R$) é comprado e vendido lá fora ?

A conversibilidade de qualquer moeda depende da confiança dos agentes na economia do país emitente, aceitando-a como meio de pagamento, reserva de valor e unidade de referência. Não há, do ponto de vista legal e regulamentar, qualquer impedimento a que o Real seja negociado no exterior.

13

Arbitragem É a troca de determinada moeda estrangeira por outra, no sentido de obter vantagens de temporárias diferenças de preços. A arbitragem nada mas é do que a compra de uma moeda na praça onde seu preço estiver mais baixo e sua venda em outra praça, onde o preço for mais elevado, obtendo com isso um lucro na transação.

14

Essas transações são efetuadas, geralmente, para:

15

1 Suprir o saldo em determinada moeda estrangeira junto ao banqueiro que não tem disponibilidade para cumprir compromissos nessa moeda, mas tem disponibilidade em outra.

16

Exemplo: Um banco tem saldo de Euro 2.000,00 e US$ 5.000,00 junto ao banqueiro “X”, mas tenho um compromisso de pagamento vencendo, de US$ 5.500,00. Faz o seguinte: ordena o débito de Euro em sua conta junto ao banqueiro “X”, recebendo o crédito dos 500 Dólares correspondentes;

17

2 Obter vantagens em transações envolvendo duas ou mais praças. Exemplo: COTAÇÕES: New York US$ 0.52…………... Euro 1,00 Frankfurt………….….US$ 0,54……………..Euro 1,00 Nesse caso, o banqueiro em New York poderia comprar Euro e os enviar para que sejam vendidos na praça de Frankfurt, obtendo, assim, vantagens de US$ 0,02 por Euro transacionado

18

3 Evitar riscos com determinadas moedas que, no mercado cambial, oscilam com freqüência, ou se prevê que se desvalorizarão. Exemplo: Recebi um crédito junto a um banqueiro no exterior, proveniente de uma operação de exportação em ienes japoneses e, devido a atitudes do governo japonês, avalio que o Iene cairá de preço. Efetuo, então imediatamente, uma arbitragem, vendendo os meus ienes e comprando outra moeda, por exemplo, Euro, que eu acredito que se valorizará.

19

As arbitragens podem ser:

Quanto a Natureza: Diretas ou Simples– Troca/conversão de US$ por outra moeda, utilizando-se diretamente a paridade. Indiretas – Envolvendo três moedas, utilizando-se “cross-rate”. Quanto a Prazo: Prontas (Spots) – Operações em que a entrega das moedas se dará dentro de dois dias úteis. Futuras (Forwards) – Operações em que a entrega das moedas transacionadas se dará em um prazo superior a dois dias úteis (Ex.: 180 dias).

– Operações em que a entrega das moedas se dará dentro de dois dias úteis. Futuras (Forwards) – Operações em que a entrega das moedas transacionadas se dará em um prazo superior a dois dias úteis (Ex.: 180 dias).")

20

CONTRATO DE CÂMBIO

21

contrato de câmbio é o documento que formaliza a operação de câmbio.

Nele, constam informações relativas à moeda estrangeira que está sendo comprada ou vendida, a taxa contratada, o valor correspondente em moeda nacional e os nomes do comprador e do vendedor.

22

Como regra geral, todas as operações de câmbio realizadas no País precisam ser registradas no Sisbacen pelo agente autorizado a operar no mercado, permitindo ao Banco Central o acompanhamento de todas as operações.

23

O contrato de câmbio é um instrumento:

Bilateral: existe um comprador e um vendedor; Sinalagmático: ambas as partes têm direitos e deveres concomitantes; Consensual: depende do bom senso, do consentimento e da anuência das partes; Cumulativo e Incondicional: faz a estimativa das obrigações à serem cumpridas independente de quaisquer eventos futuros e incertos; Oneroso: as obrigações assumidas representam comprometimento patrimonial; Solene: as normas cambiais exigem forma determinada e escrita

24

Elementos Essenciais:

nome do comprador e do vendedor, nome da corretora interveniente (se houver), valor em moeda estrangeira, valor em moeda nacional, taxa de câmbio, prêmios, bonificações, vencimento, natureza da operação, forma de entrega da moeda estrangeira e as cláusulas contratuais.

, valor em moeda estrangeira, valor em moeda nacional, taxa de câmbio, prêmios, bonificações, vencimento, natureza da operação, forma de entrega da moeda estrangeira e as cláusulas contratuais.")

25

Elementos Imutáveis – o nome do comprador, do vendedor, a moeda estrangeira, a taxa cambial, o correspondente em moeda nacional.

26

TIPOS DE CONTRATOS DE CÂMBIO

27

Os contratos de câmbio têm modelos padronizados, que chamamos de tipo, e o seu preenchimento obedece as normas constantes no manual de preenchimento e utilização de contratos de câmbio (capitulo 1 da Consolidação das Normas Cambiais):

:")

28

01-Exportação 02-Importação 03-Transferências Financeiras do Exterior 04-Transferências Financeiras para o Exterior 05-Interbancárias/Arbitragens de Compra 06-Interbancárias/Arbitragens de Venda 07-Alterações de Contratos de Compra 08-Alterações de Contratos de Venda 09-Cancelamento de Contrato de Compra 10-Cancelamento de Contrato de Venda

29

Alterações de Contrato de Câmbio – os elementos dos contratos de câmbio com exceção dos considerados imutáveis, podem ser alterados, desde que haja mútuo consenso entre as partes.

30

São permitidas as seguintes alterações:

natureza da operação pagador/recebedor no exterior, nos contratos não vinculados a operações comerciais; prazo para liquidação do câmbio; cláusulas da negociação, previstas nas normas; forma de entrega

31

Prorrogação de Contrato de Câmbio – respeitando-se os prazos previstos nas normas cambiais em vigor, os contratos poderão ser prorrogados desde que haja consenso entre as partes e, se for o caso, anuência do Bacen. Só se admite prorrogação de contrato de câmbio para as operações futuras.

32

Cancelamento de Contrato de Câmbio

É a rescisão parcial ou total do contrato de câmbio, quando houver consenso entre as partes e, se for o caso, anuência do Bacen, podendo ocorrer nas seguintes situações: Pré-embarque – falência do exportador ou intervenção ou liquidação extrajudicial. Pós-embarque – ação judicial no exterior, retorno da mercadoria exportada ou redução do preço da mercadoria

33

Baixa na Posição Cambial – se os prazos do contrato não forem cumpridos e não for possível a prorrogação ou cancelamento por falta de mútuo consenso entre as partes, pode ser promovido a baixa do contrato na posição cambial. A baixa se faz mediante a inversão pelo valor baixado, na contabilização efetuada quando da celebração do contrato, podendo precisar ou não de anuência do Bacen, ou ser por este determinada

34

Liquidação de Contrato de Câmbio

A liquidação de contratos de câmbio se efetiva com a entrega do valor da operação em moeda nacional pela parte compradora, e a entrega da moeda estrangeira à parte vendedora.

35

O Bacen permite a contratação do câmbio por pessoa diversa do importador somente nas seguintes situações: alteração da razão social do importador; concordata ou falência do importador, facultada a contratação do câmbio pelo garantidor, estabelecido no País, co-responsável pelo pagamento da importação; inadimplemento do importador com o banco autorizado a operar em câmbio, instituidor de carta de crédito ou garantidor do pagamento da importação; por decisão judicial; fusão, cisão, sucessão ou incorporação da empresa importadora;

36

CÂMBIO SIMPLIFICADO DE EXPORTAÇÃO

O câmbio simplificado surgiu da necessidade de se facilitar procedimentos e de se reduzir os custos que envolvem a contratação de câmbio de exportação como forma de incrementar as vendas, para o exterior, da produção das pequenas e médias empresas.

37

O câmbio simplificado de exportação é um contrato de câmbio com número reduzido de informações a serem prestadas pelo cliente.

38

O registro das informações exigido pelo Banco Central é bem mais simples - em vez de 26 dados informados em uma operação de câmbio de exportação tradicional, nesta sistemática apenas exige-se: CNPJ ou CPF do exportador; o valor em moeda nacional; o valor em moeda estrangeira; a forma da entrega da moeda estrangeira e o pagador no exterior.

39

O limite para essas operações é de US$ 50 mil, não sendo permitida a negociação de valores parciais ou do saldo de venda de mercadorias ou de serviços ao exterior originalmente em valor superior ao referido limite.

40

Com essa redução de trabalho, a sistemática do câmbio simplificado é a melhor opção para o exportador que vai fechar sua operação de câmbio para liquidação pronta como forma de baratear seus custos.

41

A partir de agosto de 2006, ficou permitido aos exportadores brasileiros de mercadorias e serviços receber diretamente as receitas de suas exportações a crédito de sua conta no exterior.

42

câmbio simplificado simultâneo de exportação

Como forma de reduzir os custos financeiros do exportador com essas operações, também em agosto de 2006, o Banco Central regulamentou a sistemática de câmbio simplificado simultâneo, por meio da qual a comprovação de ingresso no País das receitas de exportação se dá pela liquidação de contrato simplificado de câmbio de exportação, com liquidação simultânea de contrato simplificado de transferência financeira para constituição de disponibilidade no exterior, observadas as seguintes particularidades:

43

a partir de dados informados no Sisbacen são gerados automaticamente um contrato de câmbio de exportação tipo 1 e, em contrapartida e simultaneamente, contrato de câmbio financeiro, tipo 4, de mesmo valor, de mesma data e na mesma instituição, a título de constituição de disponibilidade no exterior; a taxa de câmbio é a mesma em ambos os contratos de câmbio; os contratos de câmbio são gerados já liquidados, de forma automática; o valor em reais deve transitar a crédito e a débito em conta-corrente de titularidade do exportador; não há recepção de ordem de pagamento do exterior nem emissão de ordem de pagamento para o exterior.

44

Essas operações não têm limite de valor quando conduzidas em bancos autorizados a operar no mercado de câmbio, estando limitadas a US$20 mil nas operações realizadas em sociedades corretoras de câmbio ou de títulos e valores mobiliários; e em sociedades distribuidoras de títulos e valores mobiliários, autorizadas a operar no mercado de câmbio

45

CÂMBIO SIMPLIFICADO PARA PAGAR UMA IMPORTAÇÃO

O pagamento de importações brasileiras pode ser efetuado pela sistemática do câmbio simplificado. As operações de câmbio dentro dessa sistemática estão limitadas, por contrato, ao equivalente a US$ 20 mil

46

Cartão de Crédito O Banco Central, ao criar a sistemática do câmbio simplificado, permitiu ao exportador receber o pagamento de sua venda ao exterior por meio de cartão de crédito internacional.

47

Nesse caso, o comerciante não realiza contratação de câmbio, sendo este de responsabilidade da empresa administradora do cartão

48

CARTÃO DE CRÉDITO INTERNACIONAL PARA PAGAMENTO DE IMPORTAÇÃO

Para operações de até US$ 20 mil não existe restrição sobre esse tipo de pagamento Esse tipo de cartão somente pode ser usado para pagamento de mercadorias desembaraçadas por meio de Declaração Simplificada de Importação (DSI) ou de pequenas encomendas cujo desembaraço não seja processado por meio de Declaração de Importação (DI).

ou de pequenas encomendas cujo desembaraço não seja processado por meio de Declaração de Importação (DI).")

49

MODALIDADES DE PAGAMENTOS

50

MODALIDADES DE PAGAMENTO

A escolha da modalidade de pagamento é feita de comum acordo entre o exportador e o importador e vai depender, basicamente, do grau de confiança comercial existente entre as partes, das exigências do país importador e das disponibilidades das linhas de financiamento. As principais modalidades de pagamento utilizadas no comércio internacional são: • Recebimento Antecipado Carta de Crédito (Letter of Credit - L/C) Cobrança Documentária (Sight Draft / Time Draft) Remessa sem Saque (Open Account)

Cobrança Documentária (Sight Draft / Time Draft) Remessa sem Saque (Open Account)")

51

Antecipado Caracteriza-se como sendo aquela operação onde o importador se prontifica a remeter o valor relativo à compra e, após o recebimento pelo exportador desse valor, é que será feito o embarque da mercadoria. Essa operação envolve um certo risco, assim entendida a possibilidade de o importador pagar e o exportador deixar de embarcar a mercadoria, ou embarcá-la em condições diferentes da contratada pelo importador.

52

1-Após contato, o importador compra o material do exportador e providencia o pagamento através de um banco 2-O exportador providencia o desembaraço e o embarque da mercadoria para o importador 3- O exportador remete o documento para o importador 4- O importador de posse do documento solicita o desembaraço da mercadoria

53

Crédito Documentário (Carta de Crédito)

Abertura de crédito documentário onde aparecem descritas as condições em que a operação deve ser concretizada e um banqueiro que se compromete, por ordem e conta de seu cliente, a pagar a mercadoria, mediante a apresentação dos documentos representativos da transação. A carta de crédito é uma ordem de pagamento condicionada, isto é, o exportador fará jus ao recebimento se atender a todas as exigências por ela estipuladas.

54

É a modalidade de pagamento que oferece maior respaldo ao exportador, pois envolve operação garantida por um ou mais bancos que se responsabilizam pelo pagamento, caso sejam atendidas todas as exigências estipuladas no documento.

55

como funciona : Cartas de crédito abertas no exterior por banqueiros estrangeiros, garantindo, assim, o recebimento do valor correspondente à exportação. Quando o banco aceita uma carta de crédito, ele não está se comprometendo a receber diretamente do importador, mas sim do banco que a emitiu. Por isso a transação é garantida. Se o importador não pagar, o problema passa a ser do banco que lhe deu a carta de crédito.

56

Confirmação de carta de crédito

Confirmação feita perante o exportador brasileiro, em operações amparadas por carta de crédito emitida por bancos estrangeiros, de que os pagamentos devidos pela entrega da mercadoria serão efetuados, mesmo que o banco no exterior e o importador não honrem este pagamento.

57

1- Após negociação com o exportador, o importador solicita a um banco de seu país a abertura de um crédito em favor do exportador; 2- O banco do importador emite a carta de crédito e comunica ao banco do país do exportador, a existência deste crédito; 3- O banco do exportador comunica a ele a chegada da carta de crédito e suas condições; 4- O exportador providencia o embarque da mercadoria; 5- O exportador entrega os documentos exigidos na carta de crédito ao banco do seu país, que confere e se estiver em ordem efetua o pagamento; 6- O banco do exportador remete o documento ao banco do importador; 7- O Banco do importador entrega o documento à ele e cobra o reembolso do pagamento efetuado; 8- O importador de posse dos documento efetua o desembaraço e retira a mercadoria;

58

Cobrança (a vista ou a prazo)

Cobrança Documentária (com ou sem saque): modalidade em que o exportador entrega a um banco de sua preferência os documentos de embarque, acompanhados de um saque contra o importador.

: modalidade em que o exportador entrega a um banco de sua preferência os documentos de embarque, acompanhados de um saque contra o importador.")

59

A cobrança documentária é caracterizada pelo manuseio de documentos pelos bancos.

Os bancos intervenientes nesse tipo de operação são meros cobradores internacionais de uma operação de exportação, cuja transação foi fechada diretamente entre o exportador e o importador, não lhes cabendo a responsabilidade quanto ao resultado da cobrança documentária.

60

O exportador embarca a mercadoria e remete os documentos de embarque a um banco, que os remete para outro banco, na praça do importador, para que sejam apresentados para pagamento (cobrança à vista) ou para aceite e posterior pagamento (cobrança a prazo).

ou para aceite e posterior pagamento (cobrança a prazo).")

61

Para que o importador possa desembaraçar a mercadoria na alfândega, ele necessita ter em mãos os documentos apresentados para cobrança. Portanto, após retirar os documentos do banco, pagando à vista ou aceitando (assina, manifestando concordância) a cambial para posterior pagamento, o importador estará apto a liberar a mercadoria.

a cambial para posterior pagamento, o importador estará apto a liberar a mercadoria.")

62

1- Após negociação com importador, o exportador efetua a venda e providencia o despacho e o embarque da mercadoria; 2- Após o embarque da mercadoria, o exportador dirige-se a um banco com os documentos da exportação e um saque contra o importador e contrata os serviços do banco; 3- O banco do exportador envia os documentos e o saque para um correspondente no país do importador (banco cobrador); 4- O banco cobrador entrega os documentos ao importador que apaga a vista ou aceita o saque para pagamento futuro; 5- Assim que o importador efetua o pagamento ou aceita o saque, o banco cobrador expede ordem de pagamento ao banco do exportador; 6- O banco efetua o pagamento para o exportador; 7- De posse dos documentos o importados solicita o desembaraço e retira a mercadoria da alfândega de seu país.

; 4- O banco cobrador entrega os documentos ao importador que apaga a vista ou aceita o saque para pagamento futuro; 5- Assim que o importador efetua o pagamento ou aceita o saque, o banco cobrador expede ordem de pagamento ao banco do exportador; 6- O banco efetua o pagamento para o exportador; 7- De posse dos documentos o importados solicita o desembaraço e retira a mercadoria da alfândega de seu país.")

63

Remessa sem Saque (remessa direta de documentos)

Modalidade em que não existe a intermediação de um banco, pois o importador recebe diretamente do exportador os documentos de embarque (sem saque) e promove o desembaraço da mercadoria

e promove o desembaraço da mercadoria.")

64

1- Após negociação o importador compra a mercadoria do exportador e este providencia o despacho e o embarque da mesma; 2- O exportador remete os documentos diretamente para o importador; 3- De posse dos documentos o importador providencia o desembaraço da mercadoria; 4- O importador por meio de um banco em seu país providencia o pagamento; 5- O banco do importador remete uma ordem de pagamento para o banco do exportador; 6- o Banco do exportador efetua o pagamento ao mesmo.

65

S.W.I.F.T. – Society for Worldwide Interbank Financial Telecomunication

(Sociedade para Telecomunicações Financeiras Interbancárias Internacionais), com sede em Bruxelas, Bélgica, foi fundada em 1973 por um grupo de 239 bancos europeus, norte-americanos e canadenses, como uma empresa cooperativa, sem fins lucrativos. O Brasil associou-se ao sistema em 1982 e foi conectado à rede em 1984.

, com sede em Bruxelas, Bélgica, foi fundada em 1973 por um grupo de 239 bancos europeus, norte-americanos e canadenses, como uma empresa cooperativa, sem fins lucrativos. O Brasil associou-se ao sistema em 1982 e foi conectado à rede em")

66

A Swift impõe padrões de procedimentos, formatos de mensagens e campos, tornando legível a emissão e o recebimento de mensagens através de sistemas automatizados.

67

Possibilita ainda: economia, rapidez e segurança na transmissão de mensagens; retransmissão de mensagem com um mínimo de interveniência; controle de transmissão de todas as mensagens;

68

redução de erros e custos através da padronização e automatização;

aumento na eficiência através de estruturas predefinidas para os diversos tipos de mensagens; procedimentos automatizados em processamento de dados.

69

TIPOS DE ADIANTAMENTOS (FINANCIAMENTOS)

NA EXPORTAÇÃO

70

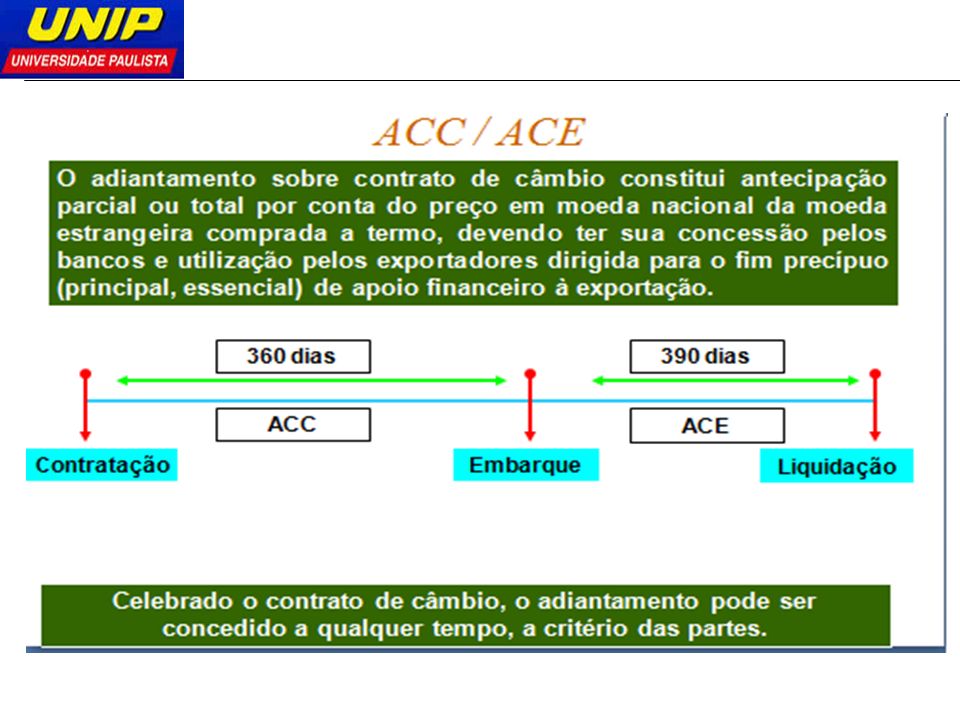

ACE - ADIANTAMENTO SOBRE CAMBIAIS ENTREGUES

Adiantamento concedido ao exportador por ocasião da entrega da documentação de embarque (Fatura Comercial, Conhecimento de embarque e Saque) da exportação realizada e fechamento de contrato de Câmbio.

da exportação realizada e fechamento de contrato de Câmbio.")

71

O que diferencia o ACC do ACE

É que no primeiro o exportador recebe a moeda nacional antes de embarcar a mercadoria, servindo esta como apoio financeiro à produção da mercadoria, e, no segundo, a moeda nacional é entregue após o embarque da mercadoria, representando, na prática, a antecipação do pagamento da exportação

72

Prazos para Contratação de Câmbio

As operações de câmbio de exportações podem ser celebradas antes ou depois do embarque das mercadorias. antes depois Embarque 360 dias 390 dias

73

ACC / ACE PRAZOS DAS ANTECIPAÇÕES:

ACC – a antecipação máxima admitida, com relação à data embarque das mercadorias para o exterior, é de 360 ( trezentos e sessenta ) dias; ACE – até 390 dias após a data de embarque das mercadorias ou da prestação de serviços, considerando o último dia útil do 12° mês subsequente; Desta forma, o prazo máximo de financiamento a exportações brasileiras, por meio das operações de ACC e ACE, de acordo com a legislação vigente, é de 750 dias.

dias; ACE – até 390 dias após a data de embarque das mercadorias ou da prestação de serviços, considerando o último dia útil do 12° mês subsequente; Desta forma, o prazo máximo de financiamento a exportações brasileiras, por meio das operações de ACC e ACE, de acordo com a legislação vigente, é de 750 dias.")

75

CÂMBIO TRAVADO OU TRAVA DE CÂMBIO

É o fechamento do contrato de câmbio - sem a concessão de adiantamento, quando o exportador passa a fazer jus a uma remuneração (prêmio)

")

76

PRÉ - PAGAMENTO DE EXPORTAÇÃO

Modalidade de adiantamento de recursos ao exportador brasileiro, efetuado pelo importador ou terceiros no exterior. É formalizado através de contrato. Não deve ser confundido com empréstimo, pois a regra cambial não permite o retorno de divisas.

77

CRÉDITO BANCÁRIO Os bancos privados constituem a principal e mais tradicional fonte de recursos para financiamentos às exportações, respondendo pelo financiamento direto às operações mais importantes e de menor risco.

78

De modo geral, as operações de financiamento à exportação podem ser de dois tipos:

a) Buyer´s credit – financiamentos concedidos ao importador b) Supplier`s Credit – financiamento concedidos ao exportador

Buyer´s credit – financiamentos concedidos ao importador. b) Supplier`s Credit – financiamento concedidos ao exportador.")

79

Buyer`s Credit É a modalidade mais usual de financiamento à exportação, particularmente quando se trata de operações de grande valor e prazos longos. Neste caso os bancos envolvidos tomam diretamente o risco do importador ou de seu banqueiro garantidor. O exportador não tem nenhuma responsabilidade pelo crédito

80

Supplier`s Credit É uma alternativa importante para exportadores de bens seriados, bens de consumo ou máquinas de uso generalizado, que possuem uma clientela dispersa mas cativa. Garante que a decisão de crédito seja tomada em momento adequado para uma venda que em geral é decidida rapidamente. Trata-se de um instrumento ágil de vendas do exportador.

81

CCR – Convênio de Pagamentos e Crédito Recíprocos

É uma espécie de câmara de compensação (Clear House) que tem como participantes paises da ALADI– Associação Latino-Americana de Integração (Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, México, Paraguai, Peru, República Dominicana, Uruguai, Venezuela).

que tem como participantes paises da ALADI– Associação Latino-Americana de Integração (Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, México, Paraguai, Peru, República Dominicana, Uruguai, Venezuela).")

82

O sistema é operacionalizado por meio das instituições credenciadas e administrado pelos bancos centrais. No Brasil é operacionalizado pelos bancos autorizados a operar em câmbio e pelo Banco Central do Brasil.

83

Que operações podem ser cursadas no sistema?

Somente as transações diretas entre o Brasil e os países que fazem parte do convênio, que correspondam a operações comerciais ou a elas vinculadas e que se liquidem por meio de instrumentos de pagamentos aceitos no sistema e que indiquem cláusula de reembolso no CCR.

84

Vantagem que o CCR oferece ao exportador brasileiro

A grande vantagem é a garantia da liquidação oferecida pelo Banco Central do Brasil, uma vez que os negócios conduzidos no CCR, obedecidas as regras do sistema, e respeitado os limites estabelecidos, são imunes a riscos de solvabilidade da instituição no exterior, emitente ou avalista do instrumentos, bem como a riscos de natureza política.

85

Outra vantagem é que, tendo em vista a garantia oferecida pelo Bacen, o curso da operação sob o convênio, facilita a obtenção de financiamento nas instituições financeiras.

86

O Bacen assegura o pagamento dos instrumentos sem restrição de valor.

O Brasil estabelece limite de valor ou prazo para essas operações? O Bacen assegura o pagamento dos instrumentos sem restrição de valor. Entretanto a garantia automática do sistema está limitada a operações cujo prazo de pagamento acima de 360 dias somente serão objeto de liquidação pelo Bacen se e quando estas forem honradas pelo Banco Central do país emitente ou avalista do instrumento.

87

Existem limitação ou restrição ao uso do CCR por parte do país do importador?

A maioria dos países importadores costuma estabelecer limites de valor de forma a “socializar” a utilização do CCR. Ex. os países do Mercosul, a Bolívia e o Chile permitem o curso das operações sem qualquer restrição ou ônus adicional até o limite de US$ 200 mil por operações.

88

UCP 600 (Uniform Customs and Practice for Documentary Credits)

Trata-se da legislação de cartas de crédito denominada UCP 600 que entrou em vigor em Julho de 2007. A UCP 600 substituiu a UCP 500 que vigorou no mundo dos negócios durante 13 anos e seu uso e domínio é fundamental para que as empresas exportadoras e importadoras possam conduzir os seus negócios com segurança comercial e financeira, tendo a rede bancária como parte arbitral.

89

ICC – International Chamber of Commerce

Organização não governamental, com sede em Paris, tem, dentre outros objetivos, o de desenvolver estudos com vistas a promover a uniformização de costumes e práticas comerciais internacionais. As publicações ou brochuras da ICC – são um conjunto de regras práticas uniformes elaboradas a partir da coleta, estudos e avaliação de usos e costumes adotados nos diversos países. Trata-se práticas uniformizadas para o comércio internacional. A ICC não cria ou regulamenta documentos, regulamenta apenas a sua utilização em determinadas operações, por exemplo UCP 500, estabelece critérios para utilização de documentos, tais como fatura, apólice de seguro, quando apresentados sob um crédito documentário.

90

CC5 – Carta Circular 5 Editada pelo Bacen 1969 – Regulamenta abertura de contas em moeda nacional tituladas por não residentes (ou não sediados) no País e a movimentação de recursos em moeda nacional em nome de não residentes (ou não sediados) no País.

no País e a movimentação de recursos em moeda nacional em nome de não residentes (ou não sediados) no País.")

91

Em 1988, foi permitido que as instituições financeiras não sediadas no País pudessem comprar livremente moeda estrangeira no mercado de câmbio brasileiro com os recursos em moeda nacional depositados em suas contas para remessa ao exterior. Essas operações passaram a ser denominadas "operações CC5", o que permanece até hoje, apesar de a referida Carta-Circular ter sido revogada em 1996, pela Circular 2.677/96, que atualmente regula esse tipo de operação.

92

COMISSÃO DE AGENTE

93

A remeter de responsabilidade do exportador, mediante contratação de ordem do pagamento para o exterior;

94

Em conta gráfica de responsabilidade do banco que negocia os documentos instruir o banqueiro cobrador a deduzir do total da operação o valor da comissão e pagá-la ao agente ou emitir uma ordem de pagamento na liquidação da exportação.

95

Por dedução na fatura comercial

A comissão aparece na fatura a título de desconto.

96

TIPOS DE FINANCIAMENTOS EXPORTAÇÃO

97

Além dos já citados como adiantamentos à exportação, acrescentamos mais os seguintes:

98

Proger É um financiamento à exportação com recursos do FAT- Fundo de Amparo ao Trabalhador, na fase pré-embarque da exportação. Tem como finalidade estimular a exportação de micro e pequenas empresas, visando incremento das exportações brasileiras, através de financiamento a: a) produção nacional de bens na fase pré-embarque; b) despesas com promoção comercial de exportação.

produção nacional de bens na fase pré-embarque; b) despesas com promoção comercial de exportação.")

99

Finamex Criado em 1991, com a finalidade de dar à indústria nacional de bens de capital condições de competir no mercado externo pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES. Financiamento à produção de máquinas e equipamentos destinado a exportação, com linhas disponibilizadas pelo BNDES/FINAME. Pré-embarque Pós-embarque

100

BNDES – EXIM Banco Nacional de Desenvolvimento Econômico e Social

É um programa cujo objetivo é a expansão das exportações brasileiras, mediante a criação de linha de crédito em condições competitivas com as linhas similares oferecidas ao mercado internacional. O programa abriga todos os produtos exportáveis e os serviços à eles associados, exceto automóveis de passeio, commodities em geral (mercadorias negociadas em bolsa) e produtos de menor valor agregado, tais como celulose, açúcar e álcool, grãos, sucos de laranja, minérios, animais vivos e também alguns bens intermediários.

e produtos de menor valor agregado, tais como celulose, açúcar e álcool, grãos, sucos de laranja, minérios, animais vivos e também alguns bens intermediários.")

101

Existem duas modalidades de financiamento no programa do BNDES/EXIM:

O amparo ao BNDES/EXIM pode ser obtido juntos as instituições financeiras credenciadas pelo BNDES. Atualmente existem mais de 170 instituições credenciadas, entre bancos comerciais, bancos de desenvolvimento, bancos de investimentos e financeiras. Existem duas modalidades de financiamento no programa do BNDES/EXIM: pré-embarque pós-embarque

102

PROEX - Programa de Financiamento às Exportações

Programa do Governo Federal para financiar as exportações brasileiras de bens e serviços em condições equivalentes às do mercado internacional. O Banco do Brasil é o agente exclusivo da União para o Proex .

103

São duas modalidades de apoio às exportações:

Proex Financiamento: financiamento direto ao exportador brasileiro ou ao importador com recursos do Tesouro Nacional. Proex Equalização: exportação financiada pelas instituições financeiras no país e no exterior, na qual o PROEX paga parte dos encargos financeiros, tornando-os equivalentes àqueles praticados no mercado internacional

104

INSTRUMENTOS FACILITADORES DE CRÉDITO

105

FGPC- Fundo de Garantia para a Promoção da Competitividade-

Também conhecido como Fundo de aval, foi criado com recursos do tesouro Nacional e é administrado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES. Tem por objetivo facilitar o acesso ao crédito junto às instituições financeiras nas operações de micro, pequenas e médias empresas que precisarem utilizar as linhas de financiamento do BNDES, com o fito de aumentar sua competitividade ou exportar

106

SCE – Seguro de Crédito a Exportação

Garante ao exportador a indenização por perdas liquidas definitivas, em consequência do não recebimento de crédito concedido a cliente no exterior. Importante instrumento de garantia, o seguro de crédito à exportação dá ao produto brasileiro maior competitividade no mercado internacional, possibilitando ao exportador vendas em prazos compatíveis com os praticados pelos concorrentes. O seguro de crédito traz a tranqüilidade de vender com a certeza de receber.

107

Cada vez mais utilizado, o seguro de crédito à exportação é a garantia contra o não pagamento pelo importador, das exportações de bens e serviços, em razão de: riscos comerciais caracterizados pelo não pagamento da exportação em razão de falência ou simples mora; riscos políticos e extraordinários caracterizados pela incapacidade do importador de pagamento da operação, em razão de eventos específicos, tais como: moratória, guerras, revoluções, etc.

Apresentações semelhantes

>")