Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSOS DE PÓS-GRADUAÇÃO 2010 O Processo Administrativo Fiscal Federal (na Visão da Defesa): Impugnação de Lançamentos, Recursos Cabíveis e Curso do Processo Gustavo Martini de Matos 11.9.2010

: Impugnação de Lançamentos, Recursos Cabíveis e Curso do Processo Gustavo Martini de Matos")

2

I. Processo Administrativo Fiscal - Legislação: CF/88: “Art. 5º. Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: (...) XXXIV – são a todos assegurados, independentemente do pagamento de taxas: a) o direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidade ou abuso de poder; (...) LV – aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes”.

XXXIV – são a todos assegurados, independentemente do pagamento de taxas: a) o direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidade ou abuso de poder; (...) LV – aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes ..")

3

CTN: “Art. 145. O lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de: I – impugnação do sujeito passivo; (...).” “Art. 146. A modificação introduzida, de ofício ou em conseqüência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento somente pode ser efetivada, em relação ao um mesmo sujeito passivo, quanto a fato gerador ocorrido posteriormente à sua introdução.” “Art. 151. Suspendem a exigibilidade do crédito tributário: III – as reclamações e os recursos, nos termos das leis reguladoras do processo administrativo tributário; (...).”

. Art A modificação introduzida, de ofício ou em conseqüência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento somente pode ser efetivada, em relação ao um mesmo sujeito passivo, quanto a fato gerador ocorrido posteriormente à sua introdução. Art Suspendem a exigibilidade do crédito tributário: III – as reclamações e os recursos, nos termos das leis reguladoras do processo administrativo tributário; (...). .")

4

“Art. 201. Constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular.” Legislação ordinária: Decreto n. 70235, de 6.3.1972: regula o processo administrativo de determinação e exigência dos tributos federais (originalmente, apenas tributo administrados pela SRF); regulava o processo de consulta (Lei n. 9430, de 27.12.1996). Lei n. 9430, de 27.12.1996: regula o processo de consulta (art. 48 a 50) e o decorrente do não reconhecimento de direito creditório (art. 74, parágrafos 9º a 11), além disso trata das penalidades.

; regulava o processo de consulta (Lei n. 9430, de ). Lei n. 9430, de : regula o processo de consulta (art. 48 a 50) e o decorrente do não reconhecimento de direito creditório (art. 74, parágrafos 9º a 11), além disso trata das penalidades..")

5

Lei n. 9784, de 29.1.1999: regula o processo administrativo federal, aplica-se subsidiariamente ao PAF (art. 69). Lei n. 11457, de 16.3.2007: cria a Secretaria da Receita Federal do Brasil e trata do processo administrativo fiscal em seus art. 25 a 31; basicamente, estende o regime do Decreto n. 70235 às contribuições previdenciárias; os processos de restituição, compensação, reembolso, imunidades e isenção dessas contribuições continuam sob a égide da legislação anterior. Lei n. 11941, de 27.5.2009: dentre diversas matérias, parcelamento, remissão, RTT, alterou o Decreto n. 70235, instituindo o Conselho Administrativo de Recursos Fiscais – CARF, em substituição ao Conselho de Contribuintes (art. 25).

. Lei n , de : cria a Secretaria da Receita Federal do Brasil e trata do processo administrativo fiscal em seus art. 25 a 31; basicamente, estende o regime do Decreto n às contribuições previdenciárias; os processos de restituição, compensação, reembolso, imunidades e isenção dessas contribuições continuam sob a égide da legislação anterior. Lei n , de : dentre diversas matérias, parcelamento, remissão, RTT, alterou o Decreto n , instituindo o Conselho Administrativo de Recursos Fiscais – CARF, em substituição ao Conselho de Contribuintes (art. 25)..")

6

Lei n. 5869, de 11.1.1973 (Código de Processo Civil): aplicação subsidiária ao processo administrativo fiscal, conforme diversas manifestações em votos do Conselho de Contribuintes e da Câmara Superior de Recursos Fiscais: “Por sua vez, os arts. 234 e 239 do Código de Processo Civil, aprovado pela Lei n. 5.869, de 11/01/73 (aplicável subsidiariamente e com as cautelas recomendadas pela natureza das lides que disciplina e dos destinatários de suas normas), estatuem que: (...)” (voto do Cons. Amador Outerelo Fernández, no acórdão n. CSRF/01-0679, de 20.6.1986) “Além disso, é de se lembrar que ao processo civil administrativo fiscal aplicam-se, subsidiariamente, as normas do processo civil. (...)” (voto da Cons. Sandra Maria Faroni, no acórdão n. 101-93041, de 13.4.2000)

: aplicação subsidiária ao processo administrativo fiscal, conforme diversas manifestações em votos do Conselho de Contribuintes e da Câmara Superior de Recursos Fiscais: Por sua vez, os arts. 234 e 239 do Código de Processo Civil, aprovado pela Lei n , de 11/01/73 (aplicável subsidiariamente e com as cautelas recomendadas pela natureza das lides que disciplina e dos destinatários de suas normas), estatuem que: (...) (voto do Cons. Amador Outerelo Fernández, no acórdão n. CSRF/ , de ) Além disso, é de se lembrar que ao processo civil administrativo fiscal aplicam-se, subsidiariamente, as normas do processo civil. (...) (voto da Cons. Sandra Maria Faroni, no acórdão n , de ).")

7

Atos Normativos: Instrução Normativa SRF n. 580, de 12.12.2005: Centro Virtual de Atendimento ao Contribuinte (e-CAC). Portaria SRF n. 259, de 13.3.2006: processo eletrônico. Instrução Normativa SRF n. 664, de 21.7.2006: comunicação dos atos oficiais por meio eletrônico (domicílio fiscal eletrônico). Instrução Normativa SRF n. 740, de 2.5.2007: processo de consulta relativo à interpretação da legislação tributária e aduaneira e à classificação de mercadorias.

. Portaria SRF n. 259, de : processo eletrônico. Instrução Normativa SRF n. 664, de : comunicação dos atos oficiais por meio eletrônico (domicílio fiscal eletrônico). Instrução Normativa SRF n. 740, de : processo de consulta relativo à interpretação da legislação tributária e aduaneira e à classificação de mercadorias..")

8

Portaria RFB n. 10875, de 16.8.2007: processo administrativo fiscal relativo às contribuições previdenciárias. Instrução Normativa RFB n. 900, de 30.12.2008: restituição, ressarcimento e compensação de tributos (art. 66 a 69). Portaria MF n. 41, de 17.2.2009: instalação do Conselho Administrativo de Recursos Fiscais – CARF (caráter transitório). Portaria MF n. 256, de 22.6.2009: Regimento Interno do CARF. Portaria CARF n. 83, de 24.9.2009: Recursos repetitivos.

. Portaria MF n. 41, de : instalação do Conselho Administrativo de Recursos Fiscais – CARF (caráter transitório). Portaria MF n. 256, de : Regimento Interno do CARF. Portaria CARF n. 83, de : Recursos repetitivos..")

9

II. Princípios Fundamentais: Verdade material (decorrência da legalidade); Informalismo; Oficialidade (impulsão de ofício); e Publicidade. Lei n. 9784, art. 2º: “A Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência”.

; Informalismo; Oficialidade (impulsão de ofício); e Publicidade. Lei n. 9784, art. 2º: A Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência ..")

10

Decisões administrativas: “A função do julgador administrativo é regida pela legalidade, verdade material, oficialidade e livre convencimento, com respeito ao contraditório e a ampla defesa, haja vista que a sua atividade busca a correção e perfectibilidade do ato de lançamento e da cobrança do crédito tributário no âmbito da própria Administração Tributária.“ (acórdão n. 101-95732, de 20.9.2006) “(...) pelos princípios elementares que regem o processo administrativo (legalidade objetiva, oficialidade, informalidade e verdade material) respeitados os direitos e garantias individuais emanados da CF: art.5º, XXXIV ‘a’, LIV e LV, é lícito rever o lançamento.” (acórdão n. 108-08481, de 13.9.2005)

(...) pelos princípios elementares que regem o processo administrativo (legalidade objetiva, oficialidade, informalidade e verdade material) respeitados os direitos e garantias individuais emanados da CF: art.5º, XXXIV ‘a’, LIV e LV, é lícito rever o lançamento. (acórdão n , de ).")

11

“No processo administrativo, predomina o princípio da verdade material, no sentido de que aí se busca descobrir se realmente ocorreu ou não o fato gerador, pugnando-se pela legalidade da tributação.” (acórdão n. 102- 47073, de 12.9.2005) “A contabilização de despesas pagas sobre intermediação de vendas, quando demonstradas por relatórios onde foram discriminadas todas as operações, prevalece, frente aos princípios da verdade material e do formalismo moderado, que regem o Processo Administrativo Fiscal, mormente quando os impostos incidentes na fonte nessas operações foram declarados.” (acórdão n. 108-07361, de 17.4.2003) “O processo administrativo fiscal é regido por princípios, dentre os quais o da oficialidade, que obriga a administração impulsionar o processo até sua decisão final.” (acórdão n. 106-12809, de 22.8.2002)

A contabilização de despesas pagas sobre intermediação de vendas, quando demonstradas por relatórios onde foram discriminadas todas as operações, prevalece, frente aos princípios da verdade material e do formalismo moderado, que regem o Processo Administrativo Fiscal, mormente quando os impostos incidentes na fonte nessas operações foram declarados. (acórdão n , de ) O processo administrativo fiscal é regido por princípios, dentre os quais o da oficialidade, que obriga a administração impulsionar o processo até sua decisão final. (acórdão n , de ).")

12

III. Características gerais do PAF. Rapidez e ausência de custas; Especialização dos julgadores; Ampla liberdade para defesa; Independência da segunda instância e da instância especial – críticas ao CARF: – Tendência mais fiscalista; – Dificuldade no acompanhamento processual (“site” desatualizado, ausência de publicações); – Preocupação maior com a celeridade, não com a qualidade.

; – Preocupação maior com a celeridade, não com a qualidade..")

13

Não obrigatoriedade de representação por advogado, apesar de ser prudente (Há quem sustenta o contrário – CF, art. 133): – Conveniência do mesmo defensor ao longo de todo o processo; – Problemas enfrentados na prática. Suspensão da exigibilidade do crédito tributário (CTN, art. 151, III). IV. Decisão quanto aos meios de defesa (via judicial ou administrativa). Opção pela via judicial renúncia à via administrativa (antes ou depois da lavratura do auto de infração).

: – Conveniência do mesmo defensor ao longo de todo o processo; – Problemas enfrentados na prática. Suspensão da exigibilidade do crédito tributário (CTN, art. 151, III). IV. Decisão quanto aos meios de defesa (via judicial ou administrativa). Opção pela via judicial renúncia à via administrativa (antes ou depois da lavratura do auto de infração)..")

14

Renúncia opera-se apenas quanto à matéria específica “sub judice” (objeto e causa de pedir idênticos). Ato Declaratório (Normativo) CST n. 3/93: “a) A propositura pelo contribuinte, contra a Fazenda, de ação judicial – por qualquer modalidade processual –, antes ou posteriormente à autuação, com o mesmo objeto, importa a renúncia às instâncias administrativas, ou desistência de eventual recurso interposto. b) Consequentemente, quando diferentes os objetos do processo judicial e do processo administrativo, este terá prosseguimento normal no que se relaciona à matéria diferenciada (por exemplo, aspectos formais do lançamento, base de cálculo, etc.).”

CST n. 3/93: a) A propositura pelo contribuinte, contra a Fazenda, de ação judicial – por qualquer modalidade processual –, antes ou posteriormente à autuação, com o mesmo objeto, importa a renúncia às instâncias administrativas, ou desistência de eventual recurso interposto. b) Consequentemente, quando diferentes os objetos do processo judicial e do processo administrativo, este terá prosseguimento normal no que se relaciona à matéria diferenciada (por exemplo, aspectos formais do lançamento, base de cálculo, etc.). .")

15

Via administrativa pressupõe o prévio lançamento, o que em geral inclui multa (normalmente, de 75%, salvo situações específicas e de qualificação da penalidade): – Desvantagem da opção pela via administrativa, em relação à via judicial preventiva com obtenção de liminar ou tutela antecipada, suspendendo a exigibilidade do tributo; – “Vantagem” da opção pela via judicial perdura até trinta dias da cassação da liminar, depois disso é devida a multa de mora, de 20% (Lei n. 9430, art. 63). Opção pela via administrativa ou judicial não afasta a incidência dos juros moratórios (“SELIC”), a não ser em caso de depósito integral e tempestivo.

. Opção pela via administrativa ou judicial não afasta a incidência dos juros moratórios ( SELIC ), a não ser em caso de depósito integral e tempestivo..")

16

Vantagens da opção pela via administrativa: além das características acima expostas, que não se verificam na esfera judicial: – Acúmulo de processo nos Tribunais; – Falta de especialização dos juízes em matéria tributária, que tendem a proferir decisões menos técnicas; – Possibilidade de posterior ingresso em juízo, com todas as opções de ações cabíveis e existentes no início do processo administrativo; – Decisão administrativa final favorável ao contribuinte implica cancelamento definitivo da exigência fiscal (Decreto n. 70235, art. 45).

..")

17

“No caso de decisão definitiva favorável ao sujeito passivo, cumpre à autoridade preparadora exonerá-lo, de ofício, dos gravames decorrentes do litígio.” – Pretensões da Procuradoria da Fazenda Nacional de modificar decisões definitivas proferidas em processos administrativos: Revisão judicial do acórdão administrativo (Portaria PGFN n. 820, de 25.10.2004); Recurso hierárquico ao Ministro da Fazenda. – Tais pretensões somente admissíveis em situações excepcionais de nulidade do acórdão administrativo; – MS n. 8810-DF julgado pela 1ª Seção do Superior Tribunal de Justiça (incabível recurso hierárquico).

; Recurso hierárquico ao Ministro da Fazenda. – Tais pretensões somente admissíveis em situações excepcionais de nulidade do acórdão administrativo; – MS n DF julgado pela 1ª Seção do Superior Tribunal de Justiça (incabível recurso hierárquico)..")

18

“ADMINISTRATIVO – MANDADO DE SEGURANÇA – CONSELHO DE CONTRIBUINTES - DECISÃO IRRECORRIDA – RECURSO HIERÁRQUICO – CONTROLE MINISTERIAL – ERRO DE HERMENÊUTICA. I - A competência ministerial para controlar os atos da administração pressupõe a existência de algo descontrolado, não incide nas hipóteses em que o órgão controlado se conteve no âmbito de sua competência e do devido processo legal. II - O controle do Ministro da Fazenda (Arts. 19 e 20 do DL 200/67) sobre os acórdãos dos conselhos de contribuintes tem como escopo e limite o reparo de nulidades. Não é lícito ao Ministro cassar tais decisões, sob o argumento de que o colegiado errou na interpretação da Lei. III – As decisões do conselho de contribuintes, quando não recorridas, tornam-se definitivas, cumprindo à Administração, de ofício, “exonerar o sujeito passivo “dos gravames decorrentes do litígio” (Dec. 70.235/72, Art. 45). IV – Ao dar curso a apelo contra decisão definitiva de conselho de contribuintes, o Ministro da Fazenda põe em risco direito líquido e certo do beneficiário da decisão recorrida.”

sobre os acórdãos dos conselhos de contribuintes tem como escopo e limite o reparo de nulidades. Não é lícito ao Ministro cassar tais decisões, sob o argumento de que o colegiado errou na interpretação da Lei. III – As decisões do conselho de contribuintes, quando não recorridas, tornam-se definitivas, cumprindo à Administração, de ofício, exonerar o sujeito passivo dos gravames decorrentes do litígio (Dec /72, Art. 45). IV – Ao dar curso a apelo contra decisão definitiva de conselho de contribuintes, o Ministro da Fazenda põe em risco direito líquido e certo do beneficiário da decisão recorrida. .")

19

Processo de consulta, em tese, poderia ser instrumento preventivo interessante: – Suspende autuações e a incidência de juros e multa até trinta dias após a decisão; – Não afasta a obrigatoriedade pelo recolhimento de tributos retidos; – Instância única, a não ser que haja divergência; – Decisão desfavorável aos interesses do consulente não o vincula. – Na prática, tendência pró-fisco das Superintendências Regionais da Receita Federal do Brasil quando recorrer a esse expediente?

20

V. Impugnação. Defesa em primeira instância, não sendo apresentada, prosseguem os trâmites de cobrança administrativa e posterior inscrição em dívida ativa; Inaugura a fase contenciosa do processo administrativo; Suspende a exigibilidade do crédito tributário (certidão positiva com efeito de negativa); Defesa pode ser parcial, quando auto de infração possuir mais de um item ou quando a matéria comportar divisão; neste caso, prosseguem os trâmites de cobrança quanto à matéria não impugnada (autos apartados);

; Defesa pode ser parcial, quando auto de infração possuir mais de um item ou quando a matéria comportar divisão; neste caso, prosseguem os trâmites de cobrança quanto à matéria não impugnada (autos apartados);.")

21

Não se admite defesa por negação geral; Prazo de trinta dias do recebimento da notificação; Notificação não precisa ser, necessariamente, pessoal, podendo ser por via postal, telegráfica ou por qualquer outro meio, com prova de recebimento no domicílio fiscal eleito; Caso resultem improfícuos os meios anteriores, admite-se a notificação por edital (meio excepcional); É necessário ter cuidado com a entrega em portarias, especialmente, de condomínios ou a pessoas/funcionários que retêm informação (situações práticas); STF: necessária a notificação pessoal (Plenário: MS n. 22.164-0/SP e RE n. 157.905-6/SP; 2ª Turma: RE n. 140.618-6/SP);

;.")

22

Intimação eletrônica (Portaria SRF n. 259/06); Prazos contínuos, não começam nem terminam em feriados ou em dias de expediente não normal na repartição (questão prática: o que fazer quando há dúvidas quanto ao início do prazo?); Na defesa, devem ser argüidos todos os pontos de direito, já que a lide é delimitada pelos pontos de direito expostos no auto de infração ou notificação de lançamento e na impugnação: “O auto de infração é a peça básica que delimita o âmbito pessoal, material e especial da pretensão fiscal. Já a impugnação estabelece o âmbito da resistência do contribuinte relativamente aos fatos que lhe são imputados, âmbito esse mais ou menos abrangente segundo os seus termos (fundamentos, fatos ou pedido). Imputação fática não enfrentada na fase de impugnação consolida-se como verdadeira. Admite-se até impugnação geral.” (acórdão n. 103-09730, de 6.11.1989)

; Prazos contínuos, não começam nem terminam em feriados ou em dias de expediente não normal na repartição (questão prática: o que fazer quando há dúvidas quanto ao início do prazo ); Na defesa, devem ser argüidos todos os pontos de direito, já que a lide é delimitada pelos pontos de direito expostos no auto de infração ou notificação de lançamento e na impugnação: O auto de infração é a peça básica que delimita o âmbito pessoal, material e especial da pretensão fiscal. Já a impugnação estabelece o âmbito da resistência do contribuinte relativamente aos fatos que lhe são imputados, âmbito esse mais ou menos abrangente segundo os seus termos (fundamentos, fatos ou pedido). Imputação fática não enfrentada na fase de impugnação consolida-se como verdadeira. Admite-se até impugnação geral. (acórdão n , de ).")

23

Preclusão da matéria não impugnada ou do direito não alegado; ao contrário do processo judicial, no administrativo não se aplica o princípio “da mihi factum dabo tibi jus”; Jurisprudência tolera acréscimos de fundamentos, desde que referentes a itens impugnados: “O julgamento da petição de recurso voluntário examina, pois, o ato da autoridade de primeiro grau dentro dos contornos inaugurados pela petição de impugnação, que instaurou a fase litigiosa do procedimento fiscal. Não significa dizer que não possa o sujeito passivo defender-se sob nova argumentação, porém, é de esclarecer-se que as bases da petição impugnativa inicial, que instaurou a fase litigiosa do procedimento, são imutáveis, quanto aos motivos em que o litígio se fundamenta.” (voto do Cons. Paulo Roberto Cortez, no acórdão n. 101-94343, de 9.9.2003)

.")

24

Em tese, autoridade fiscal pode constituir o crédito tributário por novo lançamento, caso o direito de o fisco lançar não esteja decaído, devendo ser observados os art. 146 e 149 do CTN: – Necessária análise atenta do caso concreto para se distinguir adoção de novos critérios jurídicos (ex.: arbitramento, classificação de produto) de erros de direito e de fato; – Se houver novo lançamento, há novo processo. Órgão julgador pode exigir prova de direito estrangeiro, estadual ou municipal, caso este venha a ser alegado; Preliminares de fato ou de direito, quanto a eventuais nulidades do auto de infração – o que se deve alegar?

de erros de direito e de fato; – Se houver novo lançamento, há novo processo. Órgão julgador pode exigir prova de direito estrangeiro, estadual ou municipal, caso este venha a ser alegado; Preliminares de fato ou de direito, quanto a eventuais nulidades do auto de infração – o que se deve alegar .")

25

– Nulidades residem principalmente (i) na falta de descrição ou na descrição insuficiente dos fatos, ou (ii) na fundamentação legal de forma insuficiente para assegurar o direito à ampla defesa, ou (iii) na contradição entre fatos e fundamentos legais, ou na inaplicabilidade destes, ou (iv) na falta de prova quanto aos fatos alegados pela autoridade (jurisprudência: ponto chave é a ofensa a ampla defesa); – Fisco deve provar a ocorrência do fato gerador e de seus elementos; incabível lançamento por suspeita ou presunção “hominis”; no caso de presunções jurídicas dependem de prova dos fatos em que as respectivas hipóteses se assentam; – Dependendo da natureza da infração, admite-se o lançamento com base em “prova indiciária”, formada por conjunto de indícios veementes e densos, especialmente em casos de dolo, fraude, simulação, etc.

na falta de descrição ou na descrição insuficiente dos fatos, ou (ii) na fundamentação legal de forma insuficiente para assegurar o direito à ampla defesa, ou (iii) na contradição entre fatos e fundamentos legais, ou na inaplicabilidade destes, ou (iv) na falta de prova quanto aos fatos alegados pela autoridade (jurisprudência: ponto chave é a ofensa a ampla defesa); – Fisco deve provar a ocorrência do fato gerador e de seus elementos; incabível lançamento por suspeita ou presunção hominis ; no caso de presunções jurídicas dependem de prova dos fatos em que as respectivas hipóteses se assentam; – Dependendo da natureza da infração, admite-se o lançamento com base em prova indiciária , formada por conjunto de indícios veementes e densos, especialmente em casos de dolo, fraude, simulação, etc.")

26

“A omissão de rendimentos, baseada em certos indícios, há de repousar, comparativamente, em dados concretos, objetivos e coincidentes, sólidos em sua estruturação, e não em uma opção simplista, baseada em prova emprestada, cujos dados levantados não são conclusivos. (...)” (acórdão n. 104-17737, de 8.11.2000) “A omissão de receitas baseada em certos indícios de escrituração, há de repousar comparativamente em dados concretos, objetivos e coincidentes, sólidos em sua estruturação, e não em uma opção simplista de indução sobre os lançamentos contábeis cambiantes entre as contas caixa e cheques a receber.” (acórdão n. 107-06088, de 18.10.2000) “Provado pela fiscalização, em face de indícios veementes de que as operações financeiras praticadas por terceiros em verdade foram praticadas pela autuada, procede o lançamento de ofício.” (acórdão n. 107-06336, de 25.7.2001)

(acórdão n , de ) A omissão de receitas baseada em certos indícios de escrituração, há de repousar comparativamente em dados concretos, objetivos e coincidentes, sólidos em sua estruturação, e não em uma opção simplista de indução sobre os lançamentos contábeis cambiantes entre as contas caixa e cheques a receber. (acórdão n , de ) Provado pela fiscalização, em face de indícios veementes de que as operações financeiras praticadas por terceiros em verdade foram praticadas pela autuada, procede o lançamento de ofício. (acórdão n , de ).")

27

Na prática, não se deve alegar nulidades meramente teóricas, nem nulidades em excesso (jurisprudência entende que, ainda que o lançamento contenha imperfeições, se o sujeito passivo consegue se defender, não há cerceamento do direito de defesa); Questões relativas ao MPF (Portaria RFB n. 4066/07) (Decretos n. 3742/01 e 6104/07): – Ausência de MPF importa nulidade do lançamento (acórdãos n. 106-13156, de 29.1.2003, 203-10586, de 7.12.2005, e 205- 00162, de 27.11.2007, em sentido contrário, acórdão n. 201- 81240, de 2.7.2008); – Lançamentos de tributo não indicado no MPF é nulo (acórdão n. 101-94116, de 27.2.2003, diversamente entendeu o acórdão n. 103-20828, de 20.2.2002, tratando de tributos reflexos);

(Decretos n. 3742/01 e 6104/07): – Ausência de MPF importa nulidade do lançamento (acórdãos n , de , , de , e , de , em sentido contrário, acórdão n , de ); – Lançamentos de tributo não indicado no MPF é nulo (acórdão n , de , diversamente entendeu o acórdão n , de , tratando de tributos reflexos);.")

28

– Cabe a denúncia espontânea de tributo, relativo a período não abrangido pelo MPF (acórdão n. 101-94263, de 2.7.2003), existência do MPF não exclui espontaneidade, necessário que haja o primeiro ato de ofício por escrito, cientificado pelo sujeito passivo (acórdão n. 202-19276, de 3.9.2008). Contraprova quanto aos fatos que alegar é do sujeito passivo, sendo recomendável que seja feita prova contrária aos fatos alegados, ainda que não provados pelo Fisco, na autuação ou lançamento. Devem ser apresentados, na impugnação, todos os documentos disponíveis; juntada posterior depende da demonstração (i) da impossibilidade de sua apresentação naquela ocasião, ou (ii) da necessidade de contraditar fatos ou direitos supervenientes:

, existência do MPF não exclui espontaneidade, necessário que haja o primeiro ato de ofício por escrito, cientificado pelo sujeito passivo (acórdão n , de ). Contraprova quanto aos fatos que alegar é do sujeito passivo, sendo recomendável que seja feita prova contrária aos fatos alegados, ainda que não provados pelo Fisco, na autuação ou lançamento. Devem ser apresentados, na impugnação, todos os documentos disponíveis; juntada posterior depende da demonstração (i) da impossibilidade de sua apresentação naquela ocasião, ou (ii) da necessidade de contraditar fatos ou direitos supervenientes:.")

29

– Jurisprudência: admite juntada de documentos, após a impugnação ou até mesmo antes da inclusão do recurso em pauta (segunda instância), em respeito ao princípio da verdade material: “Sob os auspícios do princípio da verdade material, deve ser anulada a decisão de primeira instância que deixou de apreciar documentação trazida aos autos pela interessada, ainda que após o decurso do prazo para impugnação, mas antes de proferida aquela decisão.” (acórdãos n. 103-22617, de 20.9.2006, e 103-23306, de 6.12.2007) “A verdade real é princípio que não pode ser afastado do processo administrativo. Na busca da verdade e para a apuração do efetivo tributo devido, é assegurado ao contribuinte, em qualquer fase do processo, apresentar provas pertinentes e necessárias ao julgamento.” (acórdão n. 102-47969, de 18.10.2006)

A verdade real é princípio que não pode ser afastado do processo administrativo. Na busca da verdade e para a apuração do efetivo tributo devido, é assegurado ao contribuinte, em qualquer fase do processo, apresentar provas pertinentes e necessárias ao julgamento. (acórdão n , de ).")

30

“As provas devem ser apresentadas na forma e no tempo previstos na legislação que rege o processo administrativo fiscal.” (acórdão n. 301- 31364, de 9.7.2007) – Decisão acerca de apresentar provas após a impugnação deve ser tomada com cautela (tendência de endurecimento da jurisprudência acerca dessa matéria). – Juntada de documentos, sem vista da outra parte, implica nulidade do julgamento. Na impugnação, devem ser requeridas todas as provas cabíveis, inclusive diligências e perícias, motivando o pedido;

– Decisão acerca de apresentar provas após a impugnação deve ser tomada com cautela (tendência de endurecimento da jurisprudência acerca dessa matéria). – Juntada de documentos, sem vista da outra parte, implica nulidade do julgamento. Na impugnação, devem ser requeridas todas as provas cabíveis, inclusive diligências e perícias, motivando o pedido;.")

31

Em caso de perícia técnica ou contábil, há a necessidade de indicar o perito e formular quesitos: – Órgão julgador deve apreciar a necessidade de perícia e fundamentar o seu indeferimento; – Na prática, trata-se de prova comumente indeferida; neste caso, é recomendável juntar ao recurso ou antes da decisão de primeira instância parecer especializado substitutivo da perícia. Não há confissão irretratável: – Possibilidade de contraditar informes e declarações dados durante a fase de fiscalização, com base em elementos e documentos.

32

VI. Manifestação de inconformidade. Instaura a fase litigiosa – matérias não compreendidas no Decreto n. 70235 (restituição, ressarcimento e compensação) (Lei n. 9430, art. 74; IN RFB n. 900, art. 66 a 69); Compensação de créditos de terceiros (Instrução Normativa SRF n. 21/97, art. 15 – revogada) (entendimento do Fisco); Evolução legislativa (restituição/compensação): – Suspensão da exigibilidade dos débitos compensados; – Antes da Lei n. 9430 – jurisprudência (decisões favoráveis e contrárias); – Lei n. 9430, art. 74, § 11 – norma expressa.

(Lei n. 9430, art. 74; IN RFB n. 900, art. 66 a 69); Compensação de créditos de terceiros (Instrução Normativa SRF n. 21/97, art. 15 – revogada) (entendimento do Fisco); Evolução legislativa (restituição/compensação): – Suspensão da exigibilidade dos débitos compensados; – Antes da Lei n – jurisprudência (decisões favoráveis e contrárias); – Lei n. 9430, art. 74, § 11 – norma expressa..")

33

Características: – Prazo: 30 dias. – Aplicação do art. 16 do Decreto n. 70235 (requisitos) Rito processual: – Lei n. 9430, art. 74, § 11 – PAF (Decreto n. 70235); – Instrução Normativa RFB n. 900, art. 68 – não há recurso de ofício, se decisão reconhecer o direito creditório.

Rito processual: – Lei n. 9430, art. 74, § 11 – PAF (Decreto n ); – Instrução Normativa RFB n. 900, art. 68 – não há recurso de ofício, se decisão reconhecer o direito creditório..")

34

VII. Decisão de primeira instância: Competência da Delegacia da Receita Federal do Brasil de Julgamento (DRJ) do domicílio do sujeito passivo, podendo haver transferência para outra DRJ em caso de acúmulo; Julgamento por turmas não paritárias, com proferimento de acórdão (sessões fechadas, sem participação do sujeito passivo); Devem ser apreciados todos os pontos de direito e de fato alegados na impugnação, sob pena de nulidade, diferentemente do que ocorre no processo judicial, onde o juiz não é obrigado a apreciar todos os fundamentos, caso considere suficiente para a decisão da lide apenas um deles;

do domicílio do sujeito passivo, podendo haver transferência para outra DRJ em caso de acúmulo; Julgamento por turmas não paritárias, com proferimento de acórdão (sessões fechadas, sem participação do sujeito passivo); Devem ser apreciados todos os pontos de direito e de fato alegados na impugnação, sob pena de nulidade, diferentemente do que ocorre no processo judicial, onde o juiz não é obrigado a apreciar todos os fundamentos, caso considere suficiente para a decisão da lide apenas um deles;.")

35

Julgamento pode ser convertido em diligência, para esclarecimento de fatos ou pontos de direito não suficientemente esclarecidos, porém, o lançamento não pode ser alterado: – Se houver conversão do julgamento em diligência, necessária vista ao sujeito passivo, com oportunidade para manifestar-se sobre os fatos e mérito, bem como juntar documentos relacionados. Se dos exames, diligências ou perícias resultar agravamento da exigência, deve ser emitido auto de infração ou lançamento complementar, abrindo-se novo prazo para impugnação;

36

Julgamento deve ater-se aos limites da lide, não sendo possível emendar ou alterar o auto de infração ou notificação de lançamento: “O dever poder de decidir conferido ao Delegado da Receita Federal de Julgamento está adstrito aos termos do lançamento efetuado pela autoridade fiscal, não cabendo-lhe aperfeiçoá-lo ou transformá-lo de qualquer forma, sob pena de transposição de sua competência legal.” (acórdão n. 103-20754, de 17.10.2001) Em caso de anulação, total ou parcial, do auto de infração ou da notificação de lançamento, cabe recurso de ofício caso a parcela da exigência anulada supere R$ 1.000.000,00 (valor originário, incluindo multa, na incluindo juros) (Portaria MF n. 3, de 3.1.2008).

Em caso de anulação, total ou parcial, do auto de infração ou da notificação de lançamento, cabe recurso de ofício caso a parcela da exigência anulada supere R$ ,00 (valor originário, incluindo multa, na incluindo juros) (Portaria MF n. 3, de )..")

37

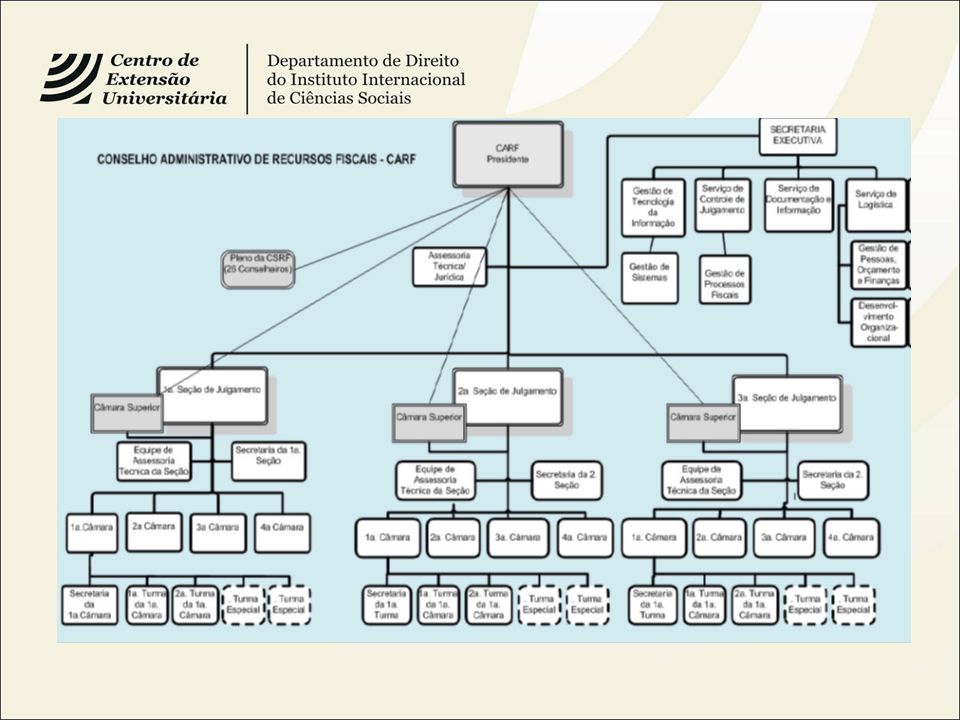

VIII. Processamento de recursos ao CARF. Recursos de ofício ou voluntários pelo CARF; CARF é dividido em Seções: – 1ª Seção : IRPJ e CSL, além de PIS, COFINS e FINSOCIAL, quando lançados em decorrência daqueles tributos, SIMPLES e matérias residuais; – 2ª seção: IRPF, IRF, ITR e contribuições previdenciárias; – 3ª Seção: PIS, COFINS, FINSOCIAL, IPI, CPMF, IPMF, IOF, II, IE, classificação tarifária de produtos e mercadorias e CIDEs, além de assunto correlatos. Seções são compostas por quatro Câmaras, que se dividem em Turmas, ordinárias e especiais.

39

Todas as turmas, ordinárias e especiais, são paritárias, com três representantes do Fisco e três dos contribuintes (presidentes da RFB, com voto de desempate, e vice-presidentes dos contribuintes) (voto de desempate – cabe manutenção da multa?); Presidentes das Seções são nomeados dentre os presidentes das Câmaras, estes por sua vezes, presidem uma turma da Câmara; Conselheiros, representantes dos contribuintes, são indicados pelas confederações representativas de categorias econômicas de nível nacional (CNC, CNI, etc.) e por centrais sindicais (lista tríplice); Listas são encaminhadas ao Comitê de Seleção de Conselheiros (CSC) (análise do currículo e entrevista de avaliação); Em regra, observa-se a tendência pela neutralidade (mais acentuado no passado) e a formação de julgamento pela troca de experiências.

(voto de desempate – cabe manutenção da multa ); Presidentes das Seções são nomeados dentre os presidentes das Câmaras, estes por sua vezes, presidem uma turma da Câmara; Conselheiros, representantes dos contribuintes, são indicados pelas confederações representativas de categorias econômicas de nível nacional (CNC, CNI, etc.) e por centrais sindicais (lista tríplice); Listas são encaminhadas ao Comitê de Seleção de Conselheiros (CSC) (análise do currículo e entrevista de avaliação); Em regra, observa-se a tendência pela neutralidade (mais acentuado no passado) e a formação de julgamento pela troca de experiências.")

40

Recursos são distribuídos a uma Turma e dentro desta a um relator; Sessões de julgamento mensais, segundo calendário publicado no início do ano (no passado as sessões dos diferentes CC eram na mesma semana); Pautas devem ser publicadas no DOU, com antecedência mínima de 10 dias, e divulgadas no “site” do CARF (http://carf.fazenda.gov.br);http://carf.fazenda.gov.br – Andamento dos processos e jurisprudência disponível no “site” (problema). Sessões de julgamento, em regra, são públicas (exceção: matéria sigilosa, sendo permitida a participação apenas do sujeito passivo ou de seu representante); Ampla possibilidade de entrega de memoriais (recomendável);

; Ampla possibilidade de entrega de memoriais (recomendável);.")

41

Possibilidade de sustentação oral (em regra, inscrição na hora do julgamento): – Sustentação oral do sujeito passivo após leitura do relatório; – Importância da sustentação oral, ainda que o voto do relator já deva ser apresentado por escrito na sessão, pois ele pode ser reformulado, além do benefício do convencimento dos demais conselheiros; – Sustentação oral deve ser complementada, sempre que possível pela entrega pessoal de memoriais, antes da sessão (influência no voto do relator); Fazenda Nacional é representada por procurador credenciado junto à Turma, que também pode sustentar, depois do sujeito passivo;

: – Sustentação oral do sujeito passivo após leitura do relatório; – Importância da sustentação oral, ainda que o voto do relator já deva ser apresentado por escrito na sessão, pois ele pode ser reformulado, além do benefício do convencimento dos demais conselheiros; – Sustentação oral deve ser complementada, sempre que possível pela entrega pessoal de memoriais, antes da sessão (influência no voto do relator); Fazenda Nacional é representada por procurador credenciado junto à Turma, que também pode sustentar, depois do sujeito passivo;")

42

Julgamento deve ocorrer na mesma data, salvo pedido de vista; – Havendo vista, processo volta à sessão seguinte (independente de inclusão em pauta, apesar de, na prática, ser incluído na nova pauta publicada). Julgamento deve ater-se aos limites da lide, não podendo emendar ou alterar o auto de infração ou notificação de lançamento, sob pena de nulidade; Conversão em diligência, por proposta do relator ou de qualquer conselheiro (deve ser votada); – Do resultado da diligência deve ser dada vista ao sujeito passivo, com oportunidade para falar sobre fatos e mérito, além de ser possível apresentar documentos relacionados.

; – Do resultado da diligência deve ser dada vista ao sujeito passivo, com oportunidade para falar sobre fatos e mérito, além de ser possível apresentar documentos relacionados..")

43

Previsão de julgamento em bloco, quando se tratar de recursos repetitivos (atenção para a publicação da pauta, caso haja necessidade de sustentação oral, esta deve ser realizada no julgamento do “recurso-padrão” – problemas práticos). IX. Recurso de ofício. Interposto pela autoridade julgadora de primeira instância, sem oportunidade de o sujeito passivo apresentar contrarrazões; Primeira oportunidade de falar será por memorial ou na sustentação oral no CARF; No passado, recursos de ofício dificilmente eram providos.

44

X. Recurso voluntário. Prazo de 30 dias da intimação da decisão de primeira instância; Mantém suspensão da exigibilidade; No passado, era exigida garantia correspondente a trinta por cento do valor atualizado da exigência, através de arrolamento de bens, limitado ao ativo permanente da pessoa jurídica e ao patrimônio da pessoa física, ou depósito (inconstitucionalidade declarada pelo STF – ADIn 1922-DF e 1976-DF); Matéria do recurso: – Todos os pontos de fato e de direito, concentrados no que tiver sido decidido em primeira instância;

; Matéria do recurso: – Todos os pontos de fato e de direito, concentrados no que tiver sido decidido em primeira instância;.")

45

– Alegação de nulidade da decisão recorrida; – Nulidades não devem ser pronunciadas caso o mérito possa ser decidido em favor da parte à qual a sua decretação aproveitasse (elemento de recurso que deve ser explorado habilmente); – Não cabimento de declaração de inconstitucionalidade, a não ser que haja decisão definitiva do plenário do STF ou que fundamente crédito tributário reconhecido como indevido pela Administração Tributária; – Possível apreciação de ilegalidade de decretos e atos fazendários; – Jurisprudência: efeito devolutivo do recurso voluntário (concentração das questões decididas em primeira instância não prejudica apreciação de outros pontos no limite da lide).

; – Não cabimento de declaração de inconstitucionalidade, a não ser que haja decisão definitiva do plenário do STF ou que fundamente crédito tributário reconhecido como indevido pela Administração Tributária; – Possível apreciação de ilegalidade de decretos e atos fazendários; – Jurisprudência: efeito devolutivo do recurso voluntário (concentração das questões decididas em primeira instância não prejudica apreciação de outros pontos no limite da lide).")

46

– Porém, recomendável sustentação integral do direito e da prova (prequestionamento em caso de recurso especial); – Tendo havido indeferimento de perícia requerida pela decisão de primeira instância, pode ser requerida a prévia conversão do julgamento em diligência; – Conversão em diligência também pode ser proposta de ofício pelo relator, durante o julgamento, ou por qualquer conselheiro; – Do resultado da diligência deve ser aberta vista ao contribuinte, com oportunidade para falar sobre fatos e mérito, bem como juntar documentos relacionados a ela.

; – Tendo havido indeferimento de perícia requerida pela decisão de primeira instância, pode ser requerida a prévia conversão do julgamento em diligência; – Conversão em diligência também pode ser proposta de ofício pelo relator, durante o julgamento, ou por qualquer conselheiro; – Do resultado da diligência deve ser aberta vista ao contribuinte, com oportunidade para falar sobre fatos e mérito, bem como juntar documentos relacionados a ela.")

47

XI. Câmara Superior de Recursos Fiscais. Três turmas, uma para cada uma das Seções do CARF, formadas pelos presidentes e vice-presidentes das Câmaras da respectiva Sessão (não das turmas) e pelo presidente e vice-presidente do CARF; O presidente do CARF preside as Turmas da CSRF e tem voto de desempate em todas elas; Pleno da CSRF, aprova Súmulas e decide divergências entre as suas Turmas; Súmulas: – Decisões reiteradas da turma ou do pleno da CSRF;

e pelo presidente e vice-presidente do CARF; O presidente do CARF preside as Turmas da CSRF e tem voto de desempate em todas elas; Pleno da CSRF, aprova Súmulas e decide divergências entre as suas Turmas; Súmulas: – Decisões reiteradas da turma ou do pleno da CSRF;.")

48

– Iniciativa do Presidente do CARF, do Procurador Geral da Fazenda Nacional ou do Secretário da RFB; – Necessária a indicação de, pelo menos, cinco decisões proferidas em sessões diversas; – Quórum de 2/3 dos votos; – Efeito vinculante para a Administração Tributária e, no âmbito do PAF, para os contribuintes; – Possibilidade de revisão ou cancelamento pelos mesmos procedimentos; – Proposta de revisão ou cancelamento pode ser apresentada pelo Presidente do CARF, Procurador Geral da Fazenda Nacional, Secretário da RFB ou pelos Presidentes das Confederações ou das Centrais Sindicais.

49

Resoluções do Pleno da CSRF (uniformização da jurisprudência): – Provocadas pelo Presidente ou Vice-presidente do CARF, Procurador Geral da Fazenda Nacional, Secretário da RFB ou pelos Presidentes das Confederações ou das Centrais Sindicais; – Divergência é decidida pelo Pleno; – Efeito vinculante para os demais órgãos julgadores do CARF. Recurso especial: – Prazo de quinze dias para recorrer, independentemente do recorrente (sujeito passivo ou Fazenda Nacional); – Cabível quando o acórdão recorrido divergir de outra decisão do CARF, do CC ou da CSRF;

; – Cabível quando o acórdão recorrido divergir de outra decisão do CARF, do CC ou da CSRF;.")

50

– Necessária prova da divergência, mediante a juntada de um acórdão em inteiro teor ou de sua publicação, ou cópia de publicação de até duas ementas (ausência de juntada – jurisprudência); – Necessária também demonstração analítica da divergência; – Quando o recorrente for o sujeito passivo, o seguimento do recurso depende do pré-questionamento da matéria, que deve ser precisamente demonstrado; – Cabe ao presidente da Câmara recorrida admitir ou não o recurso, por despacho fundamentado; – Não serve de paradigmas acórdãos já reformados pela CSRF ou cuja tese tenha sido superada por ela;

; – Necessária também demonstração analítica da divergência; – Quando o recorrente for o sujeito passivo, o seguimento do recurso depende do pré-questionamento da matéria, que deve ser precisamente demonstrado; – Cabe ao presidente da Câmara recorrida admitir ou não o recurso, por despacho fundamentado; – Não serve de paradigmas acórdãos já reformados pela CSRF ou cuja tese tenha sido superada por ela;")

51

– Divergência pode ser restrita apenas à parte do acórdão recorrido; – Não sendo o recurso admitido, total ou em parte, o respectivo despacho é submetido ao Presidente da CSRF (não há mais possibilidade de agravo) (o que fazer na prática?). Recurso voluntário: – Pode ser interposto pelo sujeito passivo, se for dado provimento a recurso de ofício; – Contrarrazões da Fazenda Nacional em 30 dias; – A decisão neste recurso é definitiva, sem recurso especial. Recurso especial da PFN deixou de existir.

52

XII. Outros recursos e medidas. Correção de erro material devido a lapso manifesto, erros de escrita ou de cálculo, em acórdãos relativos a recursos: – Pode ser apresentado por qualquer conselheiro, pelo Procurador da Fazenda Nacional, pelo titular da repartição de origem, responsável pela execução do acórdão, e pelo sujeito passivo; – Requerimento ao órgão julgador do respectivo recurso; – Prazo de cinco dias.

53

Embargos de declaração: – Pressupõe a existência no acórdão de obscuridade, omissão ou contradição entre a decisão e seus fundamentos, ou omissão sobre ponto acerca do qual o órgão julgador devia ter se pronunciado; – Pode ser interposto por qualquer conselheiro, pelo Procurador da Fazenda Nacional, pelos Delegados de Julgamento, pela autoridade fiscal responsável pela execução do acórdão e pelo sujeito passivo, mediante petição dirigida ao presidente da Câmara; – Prazo de cinco dias;

54

– Possibilidade excepcional de efeitos modificativos, segundo STJ e jurisprudência administrativa (caso RBS); – Despacho do presidente, após manifestação de conselheiro (caso necessária), é definitivo se rejeitar os embargos, caso contrário, recurso deve ser submetido à Turma; – Interrupção do prazo para interposição de recurso especial. XIII. Intimação da Fazenda Nacional. Sempre pessoal ao Procurador da Fazenda Nacional, no início das sessões de julgamento;

55

Não havendo a intimação pessoal, no prazo de 40 dias da formalização do acórdão, os autos são remetidos à Procuradoria; Neste caso, consideram-se intimados os procuradores após 30 dias da entrega dos autos na procuradoria.

56

Quadro Comparativo – Alterações significativas: Conselho de Contribuintes CARF Três Conselhos divididos em Câmaras: – 1º Conselho – oito câmaras; – 2º Conselho – seis câmaras; – 3º Conselho – três câmaras CARF dividido em Sessões; Cada Seção composta por quatro Câmaras; Cada Câmara composta por turmas, ordinárias e especiais. Câmaras – oito conselheiros titulares (composição paritária); Turmas especiais – quatro conselheiros (composição paritária). Turmas ordinárias e especiais – seis conselheiros (composição paritária).

; Turmas especiais – quatro conselheiros (composição paritária). Turmas ordinárias e especiais – seis conselheiros (composição paritária)..")

57

Turmas especiais competentes para julgar processos de valores reduzidos ou matéria recorrente ou de baixa complexidade. A competência das turmas especiais é restrita ao julgamento de recursos em processos de valores reduzidos Câmara Superior de Recursos Fiscais (CSRF) composta por quatro turmas, em razão da matéria. Cada turma integrada pelo presidente e vice- presidente das respectivas Câmaras. Câmara Superior de Recursos Fiscais (CSRF) formada por três turmas, em razão da matéria. Cada turma integrada pelo presidente e vice- presidente do CARF, além dos presidentes e vices das Câmaras da respectiva Seção

composta por quatro turmas, em razão da matéria. Cada turma integrada pelo presidente e vice- presidente das respectivas Câmaras. Câmara Superior de Recursos Fiscais (CSRF) formada por três turmas, em razão da matéria. Cada turma integrada pelo presidente e vice- presidente do CARF, além dos presidentes e vices das Câmaras da respectiva Seção.")

58

Recursos cabíveis (CSRF): Recurso especial (decisão do CC contrária à lei ou a evidência de prova – privativo da Fazenda Nacional) (prazo 15 dias); Recurso de divergência (interpretação contrária a de outra Câmara do CC ou da própria CSRF) (prazo 15 dias); Recurso voluntário (decisão do CC que dá provimento a recurso de ofício) (prazo 30 dias); Recurso Extraordinário (decisão de Turma da CSRF conflitante com de outra Turma ou com do Pleno – competência do Pleno) (prazo 15 dias); e Embargos de declaração (prazo 5 dias). Recursos cabíveis (CSRF): Recurso de divergência (interpretação contrária a de outra Câmara do CC ou da própria CSRF) (prazo 15 dias); Recurso voluntário (decisão do CC que dá provimento a recurso de ofício) (prazo 30 dias); e Embargos de declaração (prazo 5 dias).

: Recurso de divergência (interpretação contrária a de outra Câmara do CC ou da própria CSRF) (prazo 15 dias); Recurso voluntário (decisão do CC que dá provimento a recurso de ofício) (prazo 30 dias); e Embargos de declaração (prazo 5 dias)..")

59

Recurso de divergência – necessidade de apresentar cópia do inteiro teor da decisão paradigma, da publicação em que tenha sido publicada ou de até duas ementas. Recurso de divergência – dispensa a juntada das ementas, se transcritas em sua integralidade e com identificação da fonte de onde foram copiadas. Recurso de divergência – não serve de paradigma acórdão reformado pela CSRF. Recurso de divergência – não serve de paradigma aquele cuja tese tiver sido reformada pela CSRF, ainda que o acórdão específico não tenha sido reformado. Recurso de divergência dirigido ao Presidente da Câmara que proferiu a decisão recorrida. Recurso de divergência dirigido ao Presidente da Câmara a qual está vinculada a Turma que proferiu a decisão recorrida.

60

Agravo contra despacho denegatório de seguimento de recurso especial (prazo 5 dias). Não há a figura do agravo. Presidente da CSRF “revê” a decisão que não admite, total ou parcialmente, o recurso especial. Proposta de súmula – instrução – 5 decisões unânimes, proferidas em meses diferentes. Proposta de súmula – instrução – 5 decisões proferidas em reuniões diversas. Julgamento “em bloco” – Regimentos Internos do CC e da CSRF eram omissos Regimento do CARF previsão expressa de que recursos com “idêntica” questão de direito podem ser apreciados “em bloco” (recursos repetitivos).

..")

61

Recurso extraordinário.Resoluções do Pleno da CSRF – uniformização da jurisprudência quando há decisões divergentes de turmas da Câmara Superior. Intimação do sujeito passivo das decisões do CC e da CSRF na repartição de origem Intimação pessoal do sujeito passivo das decisões do CARF em sua sede

62

XIV. Equidade (Decreto n. 70235, art. 40). Medida excepcional, proposta pelo CARF atendendo às características pessoais ou materiais da espécie julgada. Restringe-se às penalidade pecuniárias; Descabida em casos de reincidência, sonegação, fraude ou conluio. Decisão irrecorrível. XV. Representação criminal. Somente é cabível após o encerramento do processo administrativo (Lei n. 9430, art. 83);

;.")

63

Processamento administrativo conforme Portaria SRF n. 326/05; STF tem entendido que denúncia do MP somente pode prosseguir após encerramento do processo administrativo. XVI. DISPENSA DO PROCESSO ADMINISTRATIVO. Embora contrariando a sistemática do CTN, a jurisprudência é pacífica no sentido de que para os valores declarados pelo próprio sujeito passivo não há a necessidade de lançamento, podendo haver diretamente cobrança amigável, inscrição em dívida ativa e ajuizamento de execução fiscal (neste caso, cabem embargos).

..")

64

XVII. Processo e/ou procedimento eletrônico. Questão relativamente nova, ainda não há muitos casos práticos (exposição pautada nas disposições da Portaria SRF n. 259); Características: – Modalidade de processo administrativo, no qual os autos estão digitalizados; – Somente os meios de prova que não podem ser digitalizados serão apresentados em meio físico, mediante protocolo na unidade da RFB; – Originais dos documentos devem ser guardados pelo sujeito passivo até o final do prazo de prescrição;

; Características: – Modalidade de processo administrativo, no qual os autos estão digitalizados; – Somente os meios de prova que não podem ser digitalizados serão apresentados em meio físico, mediante protocolo na unidade da RFB; – Originais dos documentos devem ser guardados pelo sujeito passivo até o final do prazo de prescrição;.")

65

– Encaminhamento de atos e termos processuais pelo sujeito passivo e pela RFB, de forma eletrônica; – Intimação do sujeito passivo por meio eletrônico; – Sujeito passivo pode optar – domicílio tributário eletrônico é optativo; – Fisco pode digitalizar processos em andamento. Procedimentos: – RFB informa o sujeito passivo se determinado processo pode ou não ser eletrônico; – Sujeito passivo autoriza a RFB a proceder à intimação dos atos e termos processuais por meio eletrônico, mediante termo de opção;

66

– A impugnação, o recurso e demais atos processuais passam a ser feitos por meio eletrônico; – Todos os documentos juntados aos autos deverão ser digitalizados, com exceção daqueles que não puderem ser apresentados na forma eletrônica; – Protocolo dos atos processuais através do e-CAC; – e-CAC emite recibo de entrega do protocolo, com data e horário; – Recebimento de protocolos entre 8h00 e 20h00 (tempestividade será aferida pela data e hora indicada no recibo de entrega); – Intimação ocorrerá através do “site”, em caixa postal, eleita pelo sujeito passivo como seu domicílio fiscal;

; – Intimação ocorrerá através do site , em caixa postal, eleita pelo sujeito passivo como seu domicílio fiscal;")

67

– Contagem dos prazos é iniciada após quinze dias do recebimento da intimação na caixa postal do sujeito passivo; – Pode haver intimação por edital eletrônico, publicado no “site” da RFB; – Intimação também pode ocorrer mediante registro em meio magnético ou equivalente utilizado pelo sujeito passivo; – Hipótese específica para os casos de multas aplicadas pelo atraso na entrega de declarações (termo inicial da impugnação: recibo de entrega da declaração).

.")

Apresentações semelhantes

:>")