Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TEMA 2.2.c ESQUEMA CONTABILIZAÇÃO-

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC Contabilidade de Instituições Financeiras Profa. Dra Joanília Cia TEMA 2.2.c ESQUEMA CONTABILIZAÇÃO- Derivativos

2

Derivativos - Tópicos O que são derivativos e quais são suas características? E o fluxo financeiro? Qual é o processo de Registro de Derivativos pelo COSIF? Como se contabilizam os Contratos a Termo? E que é os Contratos Futuros? E os SWAPS? E as Opções ? Como tratar Hedge Accounting em Bancos?

3

Derivativos : Conceito

Derivativo é um ativo cujo valor depende do valor de outro ativo, ou seja, seu preço deriva do preço de um ativo denominado ativo-objeto. taxa de juros preço de título ou valor mobiliário preço de mercadoria (boi, soja) taxa de câmbio índice de bolsa de valores índice de preço índice ou classificação de crédito ou qualquer outra variável similar específica

taxa de câmbio. índice de bolsa de valores. índice de preço. índice ou classificação de crédito. ou qualquer outra variável similar específica.")

4

Derivativos – Conceito Formas de redução de risco

Formas de redução de risco na Bolsa ( BM&F) Câmaras de Compensação (Clearing house), que são responsáveis pela compensação e liquidação das posições Limites operacionais: de posição em aberto, de oscilação de preço, limite de alavancagem Depósito de Margem de Garantia: Depósito feito pelos clientes (dinheiro, títulos, ações, carta de fiança, certificado de custódia etc) para servir de garantia para a liquidação das operações. Ajustes diários dos contratos: a valor de mercado, antecipando lucros ou prejuízos composição assumida.

Câmaras de Compensação (Clearing house), que são responsáveis pela compensação e liquidação das posições. Limites operacionais: de posição em aberto, de oscilação de preço, limite de alavancagem. Depósito de Margem de Garantia: Depósito feito pelos clientes (dinheiro, títulos, ações, carta de fiança, certificado de custódia etc) para servir de garantia para a liquidação das operações. Ajustes diários dos contratos: a valor de mercado, antecipando lucros ou prejuízos composição assumida.")

5

Derivativo – Conceito Item Hedgeado (Objeto de Hedge)

Ativo, passivo, transação ou investimento em operações estrangeiras que expõe a empresa a risco de mudança de valor justo, ou fluxo de caixa futuro que podem afetar resultado, e foi designado para ser hedgeado Ativo: Ex: Estoque – hedge de variação no preço do estoque (reposição) : futuro Passivo: Ex: Empréstimo – hedge de variação cambial do saldo empréstimo em moeda estrangeira: swap Transação: Ex: Receita - Futuras receitas de exportações contra futuras oscilações de câmbio: futuro, termo, opção de venda

: futuro. Passivo: Ex: Empréstimo – hedge de variação cambial do saldo empréstimo em moeda estrangeira: swap. Transação: Ex: Receita - Futuras receitas de exportações contra futuras oscilações de câmbio: futuro, termo, opção de venda.")

6

Derivativos – Conceito Instrumento x Riscos

Instrumento Hedge Riscos a Hedgear Hedge Natural Contratos a Termo, Contratos a Futuro, Contratos de Swaps Opções: de compra (call) e de venda (put) Risco de Mercado Variação cambial(US$,Euro etc) Mudança preço de título taxa de juros (CDI etc) índice de bolsa de valores (IBOVESPA) Mudança Preço Agropecuários(soja, café, boi), Metais(ouro) Risco de crédito (derivativos de crédito)

e de venda (put) Risco de Mercado. Variação cambial(US$,Euro etc) Mudança preço de título. taxa de juros (CDI etc) índice de bolsa de valores (IBOVESPA) Mudança Preço Agropecuários(soja, café, boi), Metais(ouro) Risco de crédito (derivativos de crédito)")

7

Contratos - Tipos de Liquidação Financeira

Características Compra à Vista (spot) Compra a Prazo Compra por encomenda / Contrato a Termo/futuro Ativo Pagamento Ativo Pagamento Ativo Hoje Negociação: - características do ativo - preço (futuro) data da liquidação quantidade Pagamento Operação a termo:

Compra a Prazo. Compra por encomenda / Contrato a Termo/futuro. Ativo. Pagamento. Ativo. Pagamento. Ativo. Hoje. Negociação: - características do ativo. - preço (futuro) data da liquidação. quantidade. Pagamento. Operação a termo:")

8

Derivativos - Fluxo de Caixa e Contábil

Na contratação A cada ajuste financeiro No final de cada período contábil (Mês) Na Liquidação Taxas e emolumentos (-) Pagamento de taxas Margens de garantia (-) Depósito (+)Liberação Prêmio (Opção) (+) Recebimento (venda)/ (-) Pagamento (compra) (+)Recebimento/ (-) Pagamento (caso opção exercida) Ajuste Financeiro e diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento Final Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro da operação (da compra/venda do ativo e do valor a pagar/ receber)(Termo) Valor a pagar e a receber Registro na Compensação Contratação Liquidação Profa.Joanília Cia

Na Liquidação. Taxas e emolumentos. (-) Pagamento de taxas. Margens de garantia. (-) Depósito. (+)Liberação. Prêmio (Opção) (+) Recebimento (venda)/ (-) Pagamento (compra) (+)Recebimento/ (-) Pagamento (caso opção exercida) Ajuste Financeiro e diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento. Final. Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro da operação (da compra/venda do ativo e do valor a pagar/ receber)(Termo) Valor a pagar e a receber. Registro na Compensação. Contratação. Liquidação. Profa.Joanília Cia.")

9

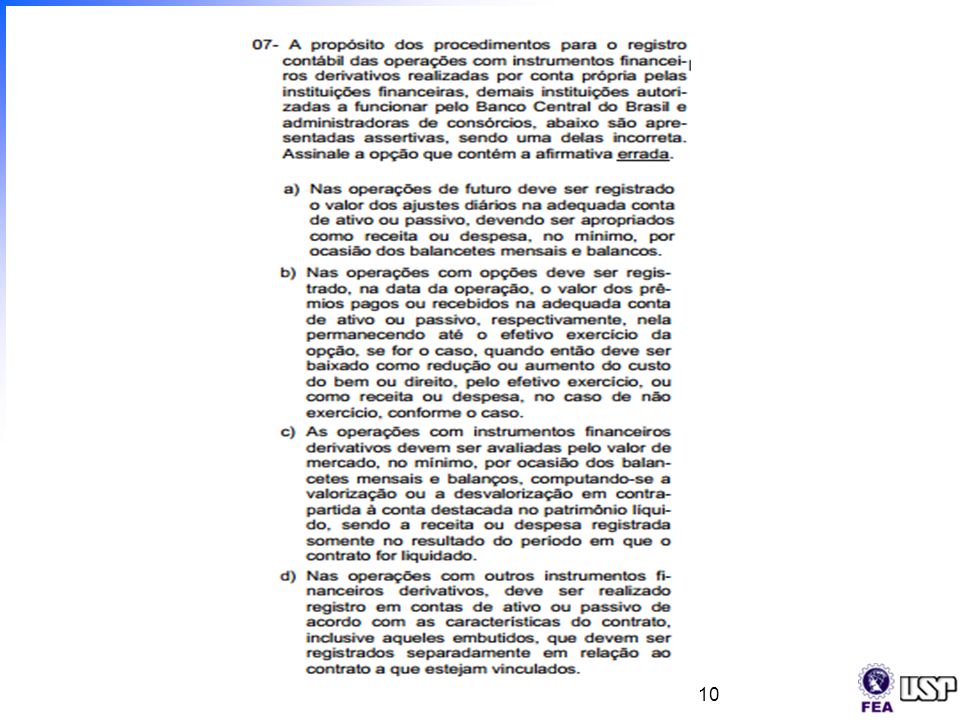

Processo de Registro de Derivativos em Bancos –Regras Circ.3082

As operações com instrumentos financeiros derivativos devem ser avaliadas pelo valor de mercado, no mínimo, por ocasião dos balancetes mensais e balanços, computando-se a valorização ou a desvalorização em contrapartida à adequada conta de receita ou despesa, no resultado do período. O registro do resultado apurado nas operações deve ser realizado individualmente, sendo vedada a compensação de receitas com despesas em contratos distintos. Na apuração do resultado mensal deve ser realizada a compensação de receitas com despesas anteriormente registradas, desde que dentro do próprio semestre e relativas a um mesmo contrato. O valor de referência (nocional) das operações deve ser registrado em contas de compensação.

das operações deve ser registrado em contas de compensação.")

11

Processo de Registro de Derivativos em Bancos

Em contas patrimoniais, dependendo tipo de operação: Em contas de compensação: Valores de referência (nocionais) Termo Futuro Opções Swap Taxas e emolumentos X Margens de garantia ( se negociado em bolsa) Prêmios pagos ou recebidos Ajustes financeiros diários (valor de mercado da data do acerto/ajuste) Diferencial a receber/a pagar(valor de mercado da data do acerto) Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro)

Termo. Futuro. Opções. Swap. Taxas e emolumentos. X. Margens de garantia ( se negociado em bolsa) Prêmios pagos ou recebidos. Ajustes financeiros diários (valor de mercado da data do acerto/ajuste) Diferencial a receber/a pagar(valor de mercado da data do acerto) Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro)")

12

Processo de Registro de Derivativos em Bancos

1 – Identificar os eventos a serem registrados: Contratação (pagamento de taxas, prêmios, depósito da margem, etc) Ajuste financeiro de recebimento/pagamento de diferencial Ajuste contábil do valor justo/mercado (atuafluxo futuro) Liquidação 2 – Analisar quais contas foram alteradas com o evento(+/-), baseado no COSIF.

Ajuste financeiro de recebimento/pagamento de diferencial. Ajuste contábil do valor justo/mercado (atuafluxo futuro) Liquidação. 2 – Analisar quais contas foram alteradas com o evento(+/-), baseado no COSIF.")

13

Processo de Registro dos Derivativos em Bancos

PASSIVO 1.1 DISPONIBILIDADE 4.7. Instrumentos Financeiros Derivativos TVM – Instrumentos Financeiros Derivativos 4.9.Outras Obrigações 1.8. Outros Créditos PL Ajuste de Avaliação Patrimonial CONTAS DE RESULTADO DESPESAS RECEITAS Despesas TVM - Despesa Operações Derivativos- Rendas de TVM - de operações Com Derivativos- Despesas de Serviços do Sistema Financeiro CONTAS DE COMPENSACAO 3.0.6.Negociação e Intermediação de Valores Negociação e Intermediação de Valores

14

PASSIVO 4.PASSIVO CIRCULANTE e ELP 4.7. Instrumentos Financeiros Derivativos Instrumentos Financeiros Derivativos Operações de Swap SWAP Diferencial a Pagar Obrigações por Compra a Termo a Pagar Obrigações por Compra a Termo a Pagar (-) Despesa a Apropriar Obrigações por Venda a Termo a Entregar Obrigações por Venda a Termo a Entregar (-) Despesa a Apropriar Mercados Futuros-Ajustes Diários -- PASSIVO (ou70).Prêmio de Opções Lançadas 4.9. Outras Obrigações Operações com Ativos Financeiros e Mercadorias a Liquidar ATIVO 1.ATIVO CIRCULANTE e RLP 1.1. Disponibilidades 1.3. Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos Títulos de Renda Fixa Instrumentos Financeiros Derivativos Operações de Swap SWAP Diferencial a Receber Compras a Termo a Receber Compras a Termo a Receber (Rendas a Apropriar) Vendas a Termo a Receber Vendas a Termo a Receber (Rendas a Apropriar) Mercado Futuro-Ajuste Diário - ATIVO (ou70)-Prêmios de Opções a Exercer 1.8. Outros Créditos Bolsas-Depósitos em Garantia Operações com Ativos Financeiros e Mercadorias a Liquidar

Despesa a Apropriar Obrigações por Venda a Termo a Entregar Obrigações por Venda a Termo a Entregar (-) Despesa a Apropriar Mercados Futuros-Ajustes Diários -- PASSIVO (ou70).Prêmio de Opções Lançadas Outras Obrigações Operações com Ativos Financeiros e Mercadorias a Liquidar. ATIVO. 1.ATIVO CIRCULANTE e RLP Disponibilidades Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos Títulos de Renda Fixa Instrumentos Financeiros Derivativos Operações de Swap SWAP Diferencial a Receber Compras a Termo a Receber Compras a Termo a Receber (Rendas a Apropriar) Vendas a Termo a Receber Vendas a Termo a Receber (Rendas a Apropriar) Mercado Futuro-Ajuste Diário - ATIVO (ou70)-Prêmios de Opções a Exercer Outros Créditos Bolsas-Depósitos em Garantia Operações com Ativos Financeiros e Mercadorias a Liquidar.")

15

Derivativos: Contratos a Termo - Características

Acordo com compra ou venda de ativo em determinada data futura, por preço de entrega(termo) Liquidado no vencimento, podendo ser física (produto) ou financeira. Ativos (Contratos) não padronizados, podendo ser realizado em bolsa ou mercado de balcão. Posição comprada (long): concorda em comprar o ativo, entregando na liquidação o preço fixado (a termo) e recebendo o ativo (ou valor de mercado correspondente) Posição Vendida (short): concorda em vender o ativo, entregando na liquidação o ativo (ou o valor do ativo correspondente de mercado) e recebendo o preço fixado ( a termo)

Liquidado no vencimento, podendo ser física (produto) ou financeira. Ativos (Contratos) não padronizados, podendo ser realizado em bolsa ou mercado de balcão. Posição comprada (long): concorda em comprar o ativo, entregando na liquidação o preço fixado (a termo) e recebendo o ativo (ou valor de mercado correspondente) Posição Vendida (short): concorda em vender o ativo, entregando na liquidação o ativo (ou o valor do ativo correspondente de mercado) e recebendo o preço fixado ( a termo)")

16

Derivativos – Contratos a Termo/futurp - Características

Ex.O Banco Verdinha comprou um contrato a termo equivalente a US$1.000, com vencimento em 6 meses , a uma taxa de câmbio de entrega de R$ 2,00/US$. O preço atual do dólar e R$ 1,75/US$. Qual é o resultado, e conseqüentemente o ajuste , se o preço no mercado sobe para R$ 2,50? E cai para R$ 1,50? E do ponto de vista do vendedor do contrato? Posição Retorno PREÇO Mercado= R$ 2,50 Perda de $0,50 Ganho de $0,50 VENDEDOR R$ 2,00 COMPRADOR Perda de $0,50 R$ 1,50

17

Derivativos – Contratos a Termo

Mercado a Termo Derivativos – Contratos a Termo M=Preço de Mercado Preço spot do ativo P=Preço a Termo Data da negociação: - características - preço (futuro) data da liquidação quantidade T=vencimento do Termo Direito: receber ativo (ou vr. mercado) Obrigação: pagar moeda (preço a termo) Comprado a Termo (long) Direito: receber moeda (preço a termo) Obrigação: entregar ativo (ou vr. mercado Vendido a Termo (short)

data da liquidação. quantidade. T=vencimento do Termo. Direito: receber ativo (ou vr. mercado) Obrigação: pagar moeda (preço a termo) Comprado a Termo (long) Direito: receber moeda (preço a termo) Obrigação: entregar ativo (ou vr. mercado. Vendido a Termo (short)")

18

Termo - Fluxo de Caixa e Contábil

Na contratação A cada ajuste financeiro No final de cada período contábil (Mês) Na Liquidação Taxas e emolumentos Margem de Garantia (-) Pagamento de taxas (-) Depósito (+) Liberação Registro da operação (da compra/venda do ativo e do valor a pagar/ receber) Valor a pagar e a receber Apropriação das receitas e despesas Ajuste do diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento final Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação Contratação Liquidação Profa.Joanília Cia

Na Liquidação. Taxas e emolumentos. Margem de Garantia. (-) Pagamento de taxas. (-) Depósito. (+) Liberação. Registro da operação (da compra/venda do ativo e do valor a pagar/ receber) Valor a pagar e a receber. Apropriação das receitas e despesas. Ajuste do diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento. final. Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação. Contratação. Liquidação. Profa.Joanília Cia.")

19

Derivativos - Contratos Futuros - Contabilização

Na contratação -Depósito da margem de garantia -Pagamento de taxas -Registro na compensação -Registro da operação A cada dia Valor dos ajuste financeiros diários (com base no preço futuro) A cada período Contábil -Apropriação das receitas/despesas -Apropriação do vr. justo do mês (ganho/perda) Na liquidação - Pagamento/Recebimento -Liberação da margem de garantia -Baixa na compensação

A cada período Contábil. -Apropriação das receitas/despesas. -Apropriação do vr. justo do mês (ganho/perda) Na liquidação. - Pagamento/Recebimento. -Liberação da margem de garantia. -Baixa na compensação.")

20

Exercício - Termo O Banco Simulado comprou em 01/08/x9 contrato a termo de ações equivalente a ações, com vencimento em 2 meses(30/09/x9) , com valor a ser pago no vencimento (preço de entrega) de R$110 por ação. O preço da ação no fechamento é R$ 100. No dia 31/08 a ação chegou a R$107, com expectativa de valor no vencimento de R$ 120 (Valor justo=R$119). No dia do vencimento a ação chegou a R$125. Pede-se: Mostrar o fluxo financeiro e contábil considerando um derivativo para negociação (não é de hedge)

, com valor a ser pago no vencimento (preço de entrega) de R$110 por ação. O preço da ação no fechamento é R$ 100. No dia 31/08 a ação chegou a R$107, com expectativa de valor no vencimento de R$ 120 (Valor justo=R$119). No dia do vencimento a ação chegou a R$125. Pede-se: Mostrar o fluxo financeiro e contábil considerando um derivativo para negociação (não é de hedge)")

21

Dificuldades dos Contratos a Termo

Termo x Futuro Dificuldades dos Contratos a Termo Mercado Futuro Prazos diferentes Prazo padronizado Liquidação exige entrega física ou entrega do valor de mercado do bem Liquidação pela diferença entre mercado e futuro Dificuldade de fixação de preço (mercados distintos, clientes distintos) Mercado mais líquido com preços mais fáceis de serem fixados Dificuldade de padronização Ativos padronizados Pela Bolsa de Valores

Mercado mais líquido com preços mais fáceis de serem fixados. Dificuldade de padronização. Ativos padronizados. Pela Bolsa de Valores.")

22

Derivativos – Contratos Futuros -- Exemplo

O Banco Simulado comprou em 28/08/x9 contrato futuro de ações equivalente a ações, com vencimento em 7 dias com valor a ser pago no vencimento (preço de entrega) de R$1,70 por ação. No dia 31/08 o US$ chegou a 1,694. No dia do vencimento a ação chegou a R$1,72. Pede-se: Mostrar o fluxo financeiro e contábil considerando um derivativo para negociação (não é de hedge) Comprador Preço Entrega =1.700 Preço futuro Vendedor Acum. Diário D 11 8 19 D 4 D D 6 D 17 15 D 2 20 22 D

de R$1,70 por ação. No dia 31/08 o US$ chegou a 1,694. No dia do vencimento a ação chegou a R$1,72. Pede-se: Mostrar o fluxo financeiro e contábil considerando um derivativo para negociação (não é de hedge) Comprador. Preço Entrega = Preço futuro. Vendedor. Acum. Diário D D D D D D D")

23

Futuro - Fluxo de Caixa e Contábil

Na contratação A cada ajuste financeiro No final de cada período contábil (Mês) Na Liquidação Taxas e emolumentos Margem de Garantia (-) Pagamento de taxas (-) Depósito (+) Liberação Ajuste do diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento (-) Pagamento/ (+) Recebimento final Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação Contratação Liquidação Profa.Joanília Cia

Na Liquidação. Taxas e emolumentos. Margem de Garantia. (-) Pagamento de taxas. (-) Depósito. (+) Liberação. Ajuste do diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento. (-) Pagamento/ (+) Recebimento final. Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação. Contratação. Liquidação. Profa.Joanília Cia.")

24

Derivativos - Contratos Futuros - Contabilização

Na contratação -Depósito da margem de garantia -Pagamento de taxas -Registro na compensação A cada dia Valor dos ajuste financeiros diários (com base no preço futuro) A cada período Contábil Apropriação do vr. justo do mês(ganho/perda) Na liquidação (-) Pagamento/ (+) Recebimento final -Liberação da margem de garantia -Baixa na compensação

A cada período Contábil. Apropriação do vr. justo do mês(ganho/perda) Na liquidação. (-) Pagamento/ (+) Recebimento final. -Liberação da margem de garantia. -Baixa na compensação.")

25

Futuro - Exercício Valor justo total em 31/10 R$500

26

Derivativos – SWAPS - Características

Contrato para troca futura de fluxo de caixa, onde as partes se obrigam, em data futura, a trocarem os resultados dos fluxos acordados. Liquidada a diferença, os valores a pagar e a receber Taxa de juros Taxa de câmbio(Moeda)

")

27

Derivativos – SWAPS – Exemplo:

Exemplo: Um Banco com dívida corrigida pelo CDI, temendo uma alta de juros, pode trocar o indexador do passivo por uma taxa pré. Assim, se as taxas de juros subirem no período, a perda que a empresa tem com a alta do CDI, será compensada por um ganho financeiro na operação de swap. A taxa de juros que ela paga fica definida na data zero, na hora da montagem do swap

28

Derivativos – SWAPS - Características

Swap de APLICAÇÃO(ATIVO) no valor de R$ 100 A Dólar → CDI Dólar 5% - CDI 7% Variação da Carteira : 5 Receita Swap : 2 Resultado: 7 Dólar 5% - CDI 4% Despesa Swap : 1 Resultado: 4 B CDI → Dólar Dólar 5% - CDI 7% Variação da Carteira : 7 Despesa Swap : 2 Resultado: 5 Dólar 5% - CDI 4% Variação da Carteira : 4 Receita Swap : 1

no valor de R$ 100. A. Dólar → CDI. Dólar 5% - CDI 7% Variação da Carteira : 5. Receita Swap : 2. Resultado: 7. Dólar 5% - CDI 4% Despesa Swap : 1. Resultado: 4. B. CDI → Dólar. Dólar 5% - CDI 7% Variação da Carteira : 7. Despesa Swap : 2. Resultado: 5. Dólar 5% - CDI 4% Variação da Carteira : 4. Receita Swap : 1.")

29

Derivativos – SWAPS - Características

Swap de CAPTAÇÃO(PASSIVO) no valor de R$ 100 A Dólar → CDI Dólar 5% - CDI 7% Variação da Carteira : 5 Despesa Swap : 2 Resultado: 7 Dólar 5% - CDI 4% Receita Swap : 1 Resultado: 4 B CDI → Dólar Dólar 5% - CDI 7% Variação da Carteira : 7 Receita Swap : 2 Resultado: 5 Dólar 5% - CDI 4% Variação da Carteira : 4 Despesa Swap : 1

no valor de R$ 100. A. Dólar → CDI. Dólar 5% - CDI 7% Variação da Carteira : 5. Despesa Swap : 2. Resultado: 7. Dólar 5% - CDI 4% Receita Swap : 1. Resultado: 4. B. CDI → Dólar. Dólar 5% - CDI 7% Variação da Carteira : 7. Receita Swap : 2. Resultado: 5. Dólar 5% - CDI 4% Variação da Carteira : 4. Despesa Swap : 1.")

30

Swap - Fluxo de Caixa e Contábil

Na contratação A cada ajuste financeiro No final de cada período contábil (Mês) Na Liquidação Taxas e emolumentos (-) Pagamento de taxas Ajuste do diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento final Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação Contratação Liquidação Profa.Joanília Cia

Na Liquidação. Taxas e emolumentos. (-) Pagamento de taxas. Ajuste do diferencial (do valor de mercado da data do acerto) (-) Pagamento/ (+) Recebimento. final. Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação. Contratação. Liquidação. Profa.Joanília Cia.")

31

Derivativos – SWAP - Contabilização

Na contratação -Registro na compensação -Pagamento de taxas A cada acerto do diferencial -Valor do diferencial a receber/ a pagar e acerto financeiro A cada período Contábil -Reconhecimento de receitas/ despesas de valor justo Na liquidação -Valor Recebido/Pago -Baixa na compensação

32

Swap – Ex. 1 Profa.Joanília Cia

33

Swap – Ex. 2 Profa.Joanília Cia

34

Quiz O Banco A realizou com o Banco B uma operação de Swap de taxas de uma operação ativa, para trocar variação do Dólar por variação do CDI, no mês de março/x1. O valor de referência do contrato é de R$ ,00 e a cotação do dólar na data do fechamento do contrato era de R$ 1,50. No encerramento do mês, o dólar estava cotado a R$ 1,65, e a variação do CDI foi de 7%. O resultado do Banco A com a operação, no período foi: Despesa de R$ ,00. Despesa de R$ ,00. Receita de R$ ,00. Receita de R$ ,00. Zero, pois a operação não gera resultado por competência. Profa.Joanília Cia

35

Derivativos – OPÇÕES – Características

Direito negociável de comprar ou vender um ativo Geram obrigações apenas de uma das partes Opção de Compra (Call); Concede ao titular o direito de comprar uma quantia do ativo objeto,pagando um preço de exercício especificado Opção de Venda (Put) ; Concede ao titular o direito de vender uma quantia do ativo objeto,pagando um preço de exercício especificado (pouco usada no Brasil) Partes: Comprador (Titular) :Adquire o direito, mas não a obrigação de exercer a opção, e para isso paga em prêmio (assume posição comprada, long) Vendedor(Lançador) : Vende o direito de exercer a opção e, para isso, recebe um prêmio. Terá assim obrigação de exercer a opção , caso o titular desejar. (assume posição vendida, shot) Prêmio: preço de negociação, cotação da opção Preço de Exercício (Strike price): preço que o titular deverá pagar ou receber do lançador caso venha a exercer o direito

; Concede ao titular o direito de comprar uma quantia do ativo objeto,pagando um preço de exercício especificado. Opção de Venda (Put) ; Concede ao titular o direito de vender uma quantia do ativo objeto,pagando um preço de exercício especificado (pouco usada no Brasil) Partes: Comprador (Titular) :Adquire o direito, mas não a obrigação de exercer a opção, e para isso paga em prêmio (assume posição comprada, long) Vendedor(Lançador) : Vende o direito de exercer a opção e, para isso, recebe um prêmio. Terá assim obrigação de exercer a opção , caso o titular desejar. (assume posição vendida, shot) Prêmio: preço de negociação, cotação da opção. Preço de Exercício (Strike price): preço que o titular deverá pagar ou receber do lançador caso venha a exercer o direito.")

36

Opções - Exemplo A empresa Cia comprou opções de compra do seguinte ativo: Tipo Dólar Data contração 03/03/2009 Data Vencimento 31/03/2009 Preço Exercício ,40 Prêmio recebido ,20 O que acontece se no vencimento o preço de mercado for: A) ,70 B) 2,10

2,70. B) 2,10.")

37

Hedge accounting OPÇÃO DE COMPRA OPÇÃO DE VENDA Titular Vendedor

Ganhos e Perdas máximas do Titular- Comprado-long e LançadorVendido-short- OPÇÃO DE VENDA Vendedor Titular

38

Opções - Fluxo de Caixa e Contábil

Na contratação A cada ajuste financeiro No final de cada período contábil (Mês) Na Liquidação Taxas e emolumentos Prêmio (-) Pagamento de taxas (-) Pagamento ou (+) Recebimento do prêmio Ajuste financeiro (para quem vende) (-) Pagamento/(+) Recebimento (-) Pagamento/ (+) Recebimento final Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação Contratação Liquidação Profa.Joanília Cia

Na Liquidação. Taxas e emolumentos. Prêmio. (-) Pagamento de taxas. (-) Pagamento ou (+) Recebimento do prêmio. Ajuste financeiro (para quem vende) (-) Pagamento/(+) Recebimento. (-) Pagamento/ (+) Recebimento. final. Ajuste contábil (valor de mercado da data do acerto e da expectativa do fluxo de caixa futuro) (SE NÃO FOR HEDGE ACCOUNTING) Ganho ou perda a valor de valor de mercado (justo) Registro na Compensação. Contratação. Liquidação. Profa.Joanília Cia.")

39

Derivativos – Opções Contabilizações

Contabilização - Opções Na contratação Valor dos prêmios pagos (titular/comprador- Ativo) ou recebidos (vendedor/ lançador- Passivo) - Registro na compensação Na liquidação Caso haja exercício: Prêmio é aumento/ redução do custo do bem ou direito Recebimento/pagamento final Caso não haja exercido: Prêmio é receita/despesa -Baixa na compensação

ou. recebidos (vendedor/ lançador- Passivo) - Registro na compensação. Na liquidação. Caso haja exercício: Prêmio é aumento/ redução do custo do bem ou direito. Recebimento/pagamento final. Caso não haja exercido: Prêmio é receita/despesa. -Baixa na compensação.")

40

Opções – Exercício 1 Profa.Joanília Cia

41

Opções – Exercício 2 Profa.Joanília Cia

42

Quiz O Banco Lançador vendeu opções de compra de Ações a um preço de exercício de R$ 45,00, recebendo um prêmio de R$ 1,00 por ação. O preço das ações à vista na data da contratação era de R$ 40,00 e R$ 47,00 na data do encerramento do contrato. Em relação ao registro contábil desta operação é CORRETO afirmar: Na data da contratação, o Banco Lançador deverá registrar o valor do contrato, de R$ ,00 em contas de compensação. Na data da contratação, o Banco Lançador deverá registrar o valor do contrato, de R$ ,00 em contas de compensação. O prêmio de R$ 1.000,00 recebido deve ser lançado a crédito de conta de Receita, na data da contratação. O prêmio de R$ 1.000,00 recebido será registrado como redução do prejuízo a ser registrado pelo Banco Lançador, em função da opção exercida pelo comprador.

43

Derivativos: Negociação x Hedge Acconting

1) Derivativos Destinados à Negociação 2 ) Derivativos Destinados a Hedge (HEDGE ACCOUNTING)- Objetivo de compensar variação no (i) valor de mercado ou (ii) fluxo de caixa de ativos e passivos, Categorias: a) “hedge” de risco de mercado; b) “hedge” de fluxo de caixa. Atenda as seguintes condições, dentre outras: Possuir documentação do risco objeto do hedge; Comprovar efetividade do hedge (compensar variações de 80% a 125%) Demonstrar no caso de compromisso ou transação futura elevada probabilidade de ocorrência etc É opcional de ser adotado pela empresa 43

Derivativos Destinados à Negociação. 2 ) Derivativos Destinados a Hedge (HEDGE ACCOUNTING)- Objetivo de compensar variação no (i) valor de mercado ou (ii) fluxo de caixa de ativos e passivos, Categorias: a) hedge de risco de mercado; b) hedge de fluxo de caixa. Atenda as seguintes condições, dentre outras: Possuir documentação do risco objeto do hedge; Comprovar efetividade do hedge (compensar variações de 80% a 125%) Demonstrar no caso de compromisso ou transação futura elevada probabilidade de ocorrência etc. É opcional de ser adotado pela empresa. 43.")

44

Hedge Accounting – COSIF Conceito

Entende-se por “hedge” a designação de um ou mais instrumentos financeiros derivativos com o objetivo de compensar, no todo ou em parte, os riscos decorrentes da exposição às variações no valor de mercado ou no fluxo de caixa de qualquer ativo, passivo, compromisso ou transação futura prevista, registrado contabilmente ou não, As operações com instrumentos financeiros derivativos destinadas a “hedge” devem ser classificadas em uma das categorias: a) “hedge” de risco de mercado; b) “hedge” de fluxo de caixa.

hedge de risco de mercado; b) hedge de fluxo de caixa.")

45

Quiz

46

Quiz

47

Hedge Accounting = ≠ Forma de mensuração Forma de mensuração

do ativo/Passivo Objeto de Hedge Forma de mensuração do derivativo Instrumento de Hedge Hedge Accounting Empréstimo, depósitos, Títulos emitidos Custo Amortizado = ≠ Valor Justo contra Resultado Derivativos de juros / moeda / crédito Ativos Disponíveis para Venda (Títulos, Ações) Valor Justo Contra Patrimônio Liquido Valor Justo contra Resultado Reconhecimento Valor Justo contra Resultado Operação Futura Altamente Provável Eliminação de Volatilidade e descasamentos contábeis

Valor Justo Contra. Patrimônio Liquido. Valor Justo contra. Resultado. Reconhecimento. Valor Justo contra. Resultado. Operação Futura. Altamente Provável. Eliminação de Volatilidade e descasamentos contábeis.")

48

Hedge Accounting -COSIF Tipos de Hedge

(a) Hedge de risco de mercado Devem ser classificados os instrumentos financeiros derivativos que se destinem a compensar riscos decorrentes da exposição à variação no valor de mercado do item objeto de “hedge” Ex: swap de taxa de juros protegendo (hedgeando) um empréstimo pré-fixado. (b) Hedge de fluxo de caixa Devem ser classificados os instrumentos financeiros derivativos que se destinem a compensar variação no fluxo de caixa futuro estimado da instituição, que podem impactar o resultado Ex: Contrato futuro de câmbio protegendo a receita futura. Elaborado pela Profa. Joanília Cia

Hedge de risco de mercado. Devem ser classificados os instrumentos financeiros derivativos que se destinem a compensar riscos decorrentes da exposição à variação no valor de mercado do item objeto de hedge Ex: swap de taxa de juros protegendo (hedgeando) um empréstimo pré-fixado. (b) Hedge de fluxo de caixa. Devem ser classificados os instrumentos financeiros derivativos que se destinem a compensar variação no fluxo de caixa futuro estimado da instituição, que podem impactar o resultado. Ex: Contrato futuro de câmbio protegendo a receita futura. Elaborado pela Profa. Joanília Cia.")

49

Derivativos Destinados a Hedge Contabilização (Hedge Accounting)

-Hedge de Valor Justo -Hedge de fluxo de caixa - Hedge de Investimento no Exterior Todos os ganhos e perdas são contabilizados no resultado , de forma que no somatório não há ganhos e perdas líquidas a não ser da parcela não efetiva do hedge e/ou do risco não hedgeado. (a) Derivativo (instrumento de hedge) mensurado a valor justo no resultado (b) Objeto de hedge (ativo ou passivo) o valor contábil mensurado a valor justo no resultado (pelo risco hedgeado) (a) Derivativo (instrumento de hedge) mensurado a valor justo (b) Objeto de hedge (fluxo futuro) Parcela do efetiva do hedge: Reconhecido direto no Patrimônio Líquido (PL) Parcela não efetiva do hedge: Resultado No Resultado ao mesmo tempo

Derivativo (instrumento de hedge) mensurado a valor justo no resultado. (b) Objeto de hedge (ativo ou passivo) o valor contábil mensurado a valor justo no resultado (pelo risco hedgeado) (a) Derivativo (instrumento de hedge) mensurado a valor justo. (b) Objeto de hedge (fluxo futuro) Parcela do efetiva do hedge: Reconhecido direto no Patrimônio Líquido (PL) Parcela não efetiva do hedge: Resultado. No Resultado ao mesmo tempo.")

50

Contabilização (Hedge Accounting) - Exemplos

(a) Hedge de Risco de Mercado Exemplo 1: Contrato de Venda futura de DI para hedgear carteira de títulos (BBC) O reconhecimento do valor justo do instrumento de hedge(venda futura de DI) se confronta com os efeitos contábeis desse ativo ou passivo hedgeado (carteira de títulos) concomitante Carteira de Títulos avaliado a valor justo contra resultado Venda futura de DI avaliada a valor justo contra o resultado Exemplo 2: Um banco possui ações na sua carreira e para proteger contra queda do preço, vende opções de compra da ação. (b) Hedge de fluxo de caixa Exemplo Contrato de venda futura de câmbio hedgeando a exportacão futura A parcela efetiva das variações no instrumento de hedge devem ser contabilizadas no patrimônio líquido (ajustes de avaliação patrimonial), lá permanecendo até o momento da realização do item objeto de hedge (venda projetada, por exemplo). Elaborado pela Profa. Joanília Cia

Hedge de Risco de Mercado. Exemplo 1: Contrato de Venda futura de DI para hedgear carteira de títulos (BBC) O reconhecimento do valor justo do instrumento de hedge(venda futura de DI) se confronta com os efeitos contábeis desse ativo ou passivo hedgeado (carteira de títulos) concomitante. Carteira de Títulos avaliado a valor justo contra resultado. Venda futura de DI avaliada a valor justo contra o resultado. Exemplo 2: Um banco possui ações na sua carreira e para proteger contra queda do preço, vende opções de compra da ação. (b) Hedge de fluxo de caixa. Exemplo Contrato de venda futura de câmbio hedgeando a exportacão futura. A parcela efetiva das variações no instrumento de hedge devem ser contabilizadas no patrimônio líquido (ajustes de avaliação patrimonial), lá permanecendo até o momento da realização do item objeto de hedge (venda projetada, por exemplo). Elaborado pela Profa. Joanília Cia.")

51

QUIZ

52

Hedging Accounting - Exemplos

Refazer exercícios, levando em conta que as operações foram enquadradas em hedge accounting.

Apresentações semelhantes

>")