Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Operações Bancárias e Contabilidade das Instituições Financeiras

AULA 3 – Operações de Crédito: Introdução; Produtos de Crédito; Evolução Histórica; Prof.: José Roberto Pires Analista do Banco Central desde 1998 – Desup (Supervisão de Bancos e Conglomerados Bancários) Mestre em Ciências Contábeis – Uerj – 2005 MBA Executivo Finanças – IBMEC – 2002 Professor da UGF e de diversos cursos preparatórios para concursos públicos desde 2002

Mestre em Ciências Contábeis – Uerj – MBA Executivo Finanças – IBMEC – Professor da UGF e de diversos cursos preparatórios para concursos públicos desde")

2

OBJETIVOS DA AULA: Conceito de crédito; Conceito de Risco de Crédito / “C´s” do Crédito; Principais Produtos de Crédito; Tipos de Garantia; Restrições Legais à Concessão de Crédito; Evolução da avaliação do risco de crédito na Supervisão Bancária Brasileira (Central de Risco, Resolução 1.748, Resolução 2.682, SCR); Noções de “Mercado Secundário de Crédito”; Noções de Componentes do Risco de Crédito (visão IRB de “Basiléia II” - PD, LGD, EAD e M);

; Noções de Mercado Secundário de Crédito ; Noções de Componentes do Risco de Crédito (visão IRB de Basiléia II - PD, LGD, EAD e M);")

3

CONCEITO DE CRÉDITO “a troca de um valor presente por uma promessa de reembolso em data futura, não necessariamente certa, em virtude do “fator risco””. (Santos, 2003) “É todo ato de vontade ou disposição de alguém de destacar ou ceder, temporariamente, parte do seu patrimônio a um terceiro, com a expectativa de que esta parcela volte a sua posse integralmente, após decorrido o tempo estipulado” (Schrickel, 2000)

É todo ato de vontade ou disposição de alguém de destacar ou ceder, temporariamente, parte do seu patrimônio a um terceiro, com a expectativa de que esta parcela volte a sua posse integralmente, após decorrido o tempo estipulado (Schrickel, 2000)")

4

CONCEITO DE RISCO DE CRÉDITO

A possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, bem como à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, a vantagens concedidas na renegociação, aos custos de recuperação e a outros valores relativos ao descumprimento de obrigações financeiras da contraparte. Edital de Audiência Pública 30, que trata da Estrutura do Gerenciamento de Risco de Crédito

5

C´s do Crédito Caráter; Capacidade; Capital; Condições; Colateral;

Conglomerado;

6

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 CDC; Leasing São os “cheques especiais”. Encargos em função do volume e do tempo de uso.

7

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 CDC; Leasing Prazo curtíssimo, mas com prazo e valor definido. Encargos normalmente menores que os da conta garantida (porém, na conta garantida, o cliente só paga pelo prazo e pelo volume utilizado, enquanto que no hot money, o prazo é definido).

.")

8

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 CDC; Leasing

9

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 CDC; Leasing É uma operação de financiamento de vendas, baseado no princípio da cessão de crédito , que permite a uma empresa vender seu produto a prazo e receber o pagamento à vista. O vendor supõe que a empresa compradora seja cliente tradicional da vendedora, pois esta é que irá assumir o risco do negócio, junto ao banco. Em resumo, é uma modalidade de financiamento de vendas para empresas, na qual quem contrata o crédito é o vendedor do bem, mas quem paga o crédito é o comprador. Há ainda a vantagem fiscal (faturamento pelo valor à vista, o que reduz a base de cálculo dos impostos sobre faturamento.

10

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 CDC; Leasing Adiantamentos sobre Contratos de Câmbio Constitui a antecipação parcial ou total do contravalor em moeda nacional da moeda estrangeira comprada por banco autorizado a operar em câmbio para entrega em momento futuro pelo cliente. A grande maioria desses adiantamentos é decorrente de contratos de câmbio de exportação. ACE - Constitui, a exemplo do ACC, a antecipação parcial ou total por conta do preço em moeda nacional da moeda estrangeira comprada a termo. Pode ser concedido a qualquer tempo após a entrega dos documentos da exportação ao banco e até o vencimento da obrigação do importador para com o exportador.

11

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 (antiga 63) CDC; Leasing Empréstimo indexado à variação cambial, destinado a financiar as necessidades de capital de giro em geral. Os recursos são normalmente aplicados para suprir eventuais necessidades do CAIXA da empresa, para reposição de estoques, pagamento de impostos e outras. Prazo mínimo de 90 dias e máximo de acordo com a captação externa da IF.

CDC; Leasing. Empréstimo indexado à variação cambial, destinado a financiar as necessidades de capital de giro em geral. Os recursos são normalmente aplicados para suprir eventuais necessidades do CAIXA da empresa, para reposição de estoques, pagamento de impostos e outras. Prazo mínimo de 90 dias e máximo de acordo com a captação externa da IF.")

12

Principais Produtos da Carteira de Crédito

Contas Garantidas; Hot Money; Desconto; Capital de Giro; Vendor Finance; ACC / ACE; Resolução 2770 (antiga 63) CDC; Leasing; Ainda podemos mencionar como “produtos” o crédito rural, o crédito imobiliário, o empréstimo pessoal, o consignado, entre vários outros mais específicos.

CDC; Leasing; Ainda podemos mencionar como produtos o crédito rural, o crédito imobiliário, o empréstimo pessoal, o consignado, entre vários outros mais específicos.")

13

Principais Garantias Caução ou cessão de aplicações financeiras no Banco; Fiança bancária; Caução ou penhor de recebíveis / duplicatas; Alienação Fiduciária; Alienação Fiduciária de Imóveis; Hipoteca de Imóveis; Penhor; Aval ou Fiança;

14

Restrições Legais para a Concessão de Crédito

Lei 4.595/64 “Art. 34. É vedado às instituições financeiras conceder empréstimos ou adiantamentos: I - A seus diretores e membros dos conselhos consultivos ou administrativo, fiscais e semelhantes, bem como aos respectivos cônjuges; II - Aos parentes, até o 2º grau, das pessoas a que se refere o inciso anterior; III - As pessoas físicas ou jurídicas que participem de seu capital, com mais de 10% (dez por cento), salvo autorização específica do Banco Central da República do Brasil, em cada caso, quando se tratar de operações lastreadas por efeitos comerciais resultantes de transações de compra e venda ou penhor de mercadorias, em limites que forem fixados pelo Conselho Monetário Nacional, em caráter geral; IV - As pessoas jurídicas de cujo capital participem, com mais de 10% (dez por cento); V - Às pessoas jurídicas de cujo capital participem com mais de 10% (dez por cento), quaisquer dos diretores ou administradores da própria instituição financeira, bem como seus cônjuges e respectivos parentes, até o 2º grau. § 1º A infração ao disposto no inciso I, deste artigo, constitui crime e sujeitará os responsáveis pela transgressão à pena de reclusão de um a quatro anos, aplicando-se, no que couber, o Código Penal e o Código de Processo Penal. § 2º O disposto no inciso IV deste artigo não se aplica às instituições financeiras públicas.”

, salvo autorização específica do Banco Central da República do Brasil, em cada caso, quando se tratar de operações lastreadas por efeitos comerciais resultantes de transações de compra e venda ou penhor de mercadorias, em limites que forem fixados pelo Conselho Monetário Nacional, em caráter geral; IV - As pessoas jurídicas de cujo capital participem, com mais de 10% (dez por cento); V - Às pessoas jurídicas de cujo capital participem com mais de 10% (dez por cento), quaisquer dos diretores ou administradores da própria instituição financeira, bem como seus cônjuges e respectivos parentes, até o 2º grau. § 1º A infração ao disposto no inciso I, deste artigo, constitui crime e sujeitará os responsáveis pela transgressão à pena de reclusão de um a quatro anos, aplicando-se, no que couber, o Código Penal e o Código de Processo Penal. § 2º O disposto no inciso IV deste artigo não se aplica às instituições financeiras públicas.")

15

Componentes do Risco de Crédito (Abordagem IRB de Basiléia II)

• PD (Probability of Default) ou FEI (Freqüência Esperada de Inadimplência) - é a possibilidade de um determinado cliente ficar inadimplente. Deve considerar as características do cliente e está associada ao risco do cliente (rating) apresentado no ANC - Análise de Cliente; • LGD (Loss Given Default) ou PDI (Perda Dada a Inadimplência) - é uma medida preditiva que informa o quanto efetivamente não é recuperado quando um cliente entra em inadimplência. Na apuração desta medida deve ser considerada a estimativa de quanto se recupera de uma dívida em atraso menos os custos no processo de recuperação; • EAD (Exposure at Default) ou Exposição no Momento da Inadimplência - considerando que um cliente tende a aumentar seu endividamento ao se aproximar de uma situação onde não terá capacidade de honrar seus compromissos, este componente evidencia o montante (efetivo + potencial) do endividamento do cliente no momento da inadimplência; • M (Effective Maturity) ou Maturidade Efetiva - é o prazo até o vencimento da operação podendo ser ajustado em função do fluxo de caixa ou critérios do regulador. Abordagem IRB Básica Nesta abordagem, a instituição financeira deve estimar internamente a probabilidade de inadimplência (PD) associada à categoria do tomador; os demais componentes de risco serão disponibilizados pela autoridade de supervisão/fiscalização.

ou FEI (Freqüência Esperada de Inadimplência) - é a possibilidade de um determinado cliente ficar inadimplente. Deve considerar as características do cliente e está associada ao risco do cliente (rating) apresentado no ANC - Análise de Cliente; • LGD (Loss Given Default) ou PDI (Perda Dada a Inadimplência) - é uma medida preditiva que informa o quanto efetivamente não é recuperado quando um cliente entra em inadimplência. Na apuração desta medida deve ser considerada a estimativa de quanto se recupera de uma dívida em atraso menos os custos no processo de recuperação; • EAD (Exposure at Default) ou Exposição no Momento da Inadimplência - considerando que um cliente tende a aumentar seu endividamento ao se aproximar de uma situação onde não terá capacidade de honrar seus compromissos, este componente evidencia o montante (efetivo + potencial) do endividamento do cliente no momento da inadimplência; • M (Effective Maturity) ou Maturidade Efetiva - é o prazo até o vencimento da operação podendo ser ajustado em função do fluxo de caixa ou critérios do regulador. Abordagem IRB Básica Nesta abordagem, a instituição financeira deve estimar internamente a probabilidade de inadimplência (PD) associada à categoria do tomador; os demais componentes de risco serão disponibilizados pela autoridade de supervisão/fiscalização.")

16

Modelos de Avaliação de Risco de Crédito (Tipos):

Credit Scoring Behavior Scoring Modelos especialistas Modelos fundamentalistas Validação dos Modelos: Backtesting Calibração das variáveis...

17

Evolução do “Risco de Crédito” na Supervisão no Brasil

1990 – Resolução 1.748; 1994 – “Basiléia I” – Resolução 2.099 1995 / 1996 – Quebras (Nacional, Bamerindus, Econômico, etc...) 1997 – Início das IGC´s 1997 – Central de Risco de Crédito (Resolução 2.390) 1999 – Resolução (entrou em vigor em 2000) 2001 – Criação das CCB´s e das CCCB´s 2002 – SCR (Sistema de Informações de Crédito do Banco Central) – “evolução da Central de Risco” 2007 – Parcela PEPR (abordagem padrão... Circular 3.360) 2011 – Abordagem avançada de Basiléia II para Risco de Crédito (segundo Comunicado )

1997 – Início das IGC´s – Central de Risco de Crédito (Resolução 2.390) 1999 – Resolução (entrou em vigor em 2000) 2001 – Criação das CCB´s e das CCCB´s – SCR (Sistema de Informações de Crédito do Banco Central) – evolução da Central de Risco 2007 – Parcela PEPR (abordagem padrão... Circular 3.360) 2011 – Abordagem avançada de Basiléia II para Risco de Crédito (segundo Comunicado )")

18

Cédula de Crédito Bancário - CCB

A Cédula de Credito Bancário e um Titulo de crédito emitido, por pessoa física ou jurídica, em favor de instituição financeira ou de entidade equiparada, representando promessa de pagamento em dinheiro, decorrente de operação de credito, de qualquer modalidade.

19

Cédula de Crédito Bancário - CCB

Base Legal A CCB e CCCB foram criadas e regulamentadas inicialmente pela Medida Provisória e Resolução CMN 2.843, ambas de 2/06/2001. Atualmente está embasada na Lei de 02/08/2004. Vantagens Redução do Spread Bancário Instrumento Ágil – Cobrança Extrajudicial Padronização Garantias constituídas a partir da própria cédula, sem ônus adicionais Criação de mercado secundário de crédito

20

Provisão segundo a Resolução 1.748

21

Provisão segundo a Resolução 2.682

22

Operações de Pequeno Valor; Provisão Mínima

CLASSIFICAÇÃO DAS OPERAÇÕES DE CRÉDITO POR NÍVEL DE RISCO E PROVISIONAMENTO (Res / 99) Responsabilidade pela classificação (papel da IF detentora do crédito, do Auditor Independente e do BACEN); Escala de risco; Critérios para classificação (aspectos mínimos risco cliente e risco operação, relação com os C´s do crédito, operações de titularidade de PF´s, arrasto); Revisão da classificação (mensal – por atraso, semestral e anual – por análise); Operações de Pequeno Valor; Provisão Mínima Write-off (baixa contábil); Non-accrual; Renegociação;

Responsabilidade pela classificação (papel da IF detentora do crédito, do Auditor Independente e do BACEN); Escala de risco; Critérios para classificação (aspectos mínimos risco cliente e risco operação, relação com os C´s do crédito, operações de titularidade de PF´s, arrasto); Revisão da classificação (mensal – por atraso, semestral e anual – por análise); Operações de Pequeno Valor; Provisão Mínima. Write-off (baixa contábil); Non-accrual; Renegociação;")

23

Responsabilidade pela Classificação

Papel da IF detentora do crédito (Res / 99) As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem classificar as operações de crédito, em ordem crescente de risco, nos seguintes níveis: ... (Res 2682 art 1º I/IX) A classificação da operação no nível de risco correspondente é de responsabilidade da instituição detentora do crédito e deve ser efetuada com base em critérios consistentes e verificáveis, amparada por informações internas e externas, contemplando, pelo menos, os seguintes aspectos... (Res 2682 art 2º I,II)

As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem classificar as operações de crédito, em ordem crescente de risco, nos seguintes níveis: ... (Res 2682 art 1º I/IX) A classificação da operação no nível de risco correspondente é de responsabilidade da instituição detentora do crédito e deve ser efetuada com base em critérios consistentes e verificáveis, amparada por informações internas e externas, contemplando, pelo menos, os seguintes aspectos... (Res 2682 art 2º I,II)")

24

Responsabilidade pela Classificação

Papel da IF detentora do crédito (Res / 99) As instituições devem manter adequadamente documentadas sua política e procedimentos para concessão e classificação de operações de crédito, os quais devem ficar à disposição do Banco Central do Brasil e do auditor independente. A documentação deve evidenciar, pelo menos, o tipo e os níveis de risco que se dispõe a administrar, os requerimentos mínimos exigidos para a concessão de empréstimos e o processo de autorização. (Res 2682 art 10 e parágrafo único)

As instituições devem manter adequadamente documentadas sua política e procedimentos para concessão e classificação de operações de crédito, os quais devem ficar à disposição do Banco Central do Brasil e do auditor independente. A documentação deve evidenciar, pelo menos, o tipo e os níveis de risco que se dispõe a administrar, os requerimentos mínimos exigidos para a concessão de empréstimos e o processo de autorização. (Res 2682 art 10 e parágrafo único)")

25

Responsabilidade pela Classificação

Papel do BACEN (Res / 99) O Banco Central do Brasil pode determinar: (Res 2682 art 13 I/VI) a) reclassificação de operações com base nos critérios estabelecidos nesta seção, nos níveis de risco de que trata o item 1; b) provisionamento adicional, em função da responsabilidade do devedor junto ao Sistema Financeiro Nacional; c) providências saneadoras a serem adotadas pelas instituições, com vistas a assegurar a sua liquidez e adequada estrutura patrimonial, inclusive na forma de alocação de capital para operações de classificação considerada inadequada; d) alteração dos critérios de classificação de créditos, de contabilização e de constituição de provisão; e) teor das informações e notas explicativas constantes das demonstrações financeiras; f) procedimentos e controles a serem adotados pelas instituições.

O Banco Central do Brasil pode determinar: (Res 2682 art 13 I/VI) a) reclassificação de operações com base nos critérios estabelecidos nesta seção, nos níveis de risco de que trata o item 1; b) provisionamento adicional, em função da responsabilidade do devedor junto ao Sistema Financeiro Nacional; c) providências saneadoras a serem adotadas pelas instituições, com vistas a assegurar a sua liquidez e adequada estrutura patrimonial, inclusive na forma de alocação de capital para operações de classificação considerada inadequada; d) alteração dos critérios de classificação de créditos, de contabilização e de constituição de provisão; e) teor das informações e notas explicativas constantes das demonstrações financeiras; f) procedimentos e controles a serem adotados pelas instituições.")

26

Responsabilidade pela Classificação

Papel do Auditor Independente (Res / 99) O auditor independente deve elaborar relatório circunstanciado de revisão dos critérios adotados pela instituição quanto à classificação nos níveis de risco e de avaliação do provisionamento registrado nas demonstrações financeiras. (Res 2682 art 12)

O auditor independente deve elaborar relatório circunstanciado de revisão dos critérios adotados pela instituição quanto à classificação nos níveis de risco e de avaliação do provisionamento registrado nas demonstrações financeiras. (Res 2682 art 12)")

27

São 9 níveis crescentes de risco, do AA até o H!!!

Escala de Risco (Res / 99) As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem classificar as operações de crédito, em ordem crescente de risco, nos seguintes níveis: (Res 2682 art 1º I/IX) AA A B C D E F G H São 9 níveis crescentes de risco, do AA até o H!!!

As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem classificar as operações de crédito, em ordem crescente de risco, nos seguintes níveis: (Res 2682 art 1º I/IX) AA. A. B. C. D. E. F. G. H. São 9 níveis crescentes de risco, do AA até o H!!!")

28

Critérios para Classificação Critérios Básicos (Res. 2.682 / 99)

A classificação da operação no nível de risco correspondente é de responsabilidade da instituição detentora do crédito e deve ser efetuada com base em critérios consistentes e verificáveis, amparada por informações internas e externas, contemplando, pelo menos, os seguintes aspectos... (Res 2682 art 2º I,II)

")

29

Critérios para Classificação

ASPECTOS MÍNIMOS - “Risco Cliente” (Res / 99) a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito;

a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito;")

30

Capital Critérios para Classificação

ASPECTOS MÍNIMOS - “Risco Cliente” (Res / 99) a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Capital

a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Capital.")

31

Capacidade Critérios para Classificação

ASPECTOS MÍNIMOS - “Risco Cliente” (Res / 99) a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Capacidade

a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Capacidade.")

32

Caráter Critérios para Classificação

ASPECTOS MÍNIMOS - “Risco Cliente” (Res / 99) a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Caráter

a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Caráter.")

33

Condições Critérios para Classificação

ASPECTOS MÍNIMOS - “Risco Cliente” (Res / 99) a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Condições

a) em relação ao devedor e seus garantidores: I - situação econômico-financeira; II - grau de endividamento; III - capacidade de geração de resultados; IV - fluxo de caixa; V - administração e qualidade de controles; VI - pontualidade e atrasos nos pagamentos; VII - contingências; VIII - setor de atividade econômica; IX - limite de crédito; Condições.")

34

Colateral Critérios para Classificação

ASPECTOS MÍNIMOS - “Risco Operação” (Res / 99) b) em relação à operação: I - natureza e finalidade da transação; II - características das garantias, particularmente quanto à suficiência e liquidez; III - valor. Colateral

b) em relação à operação: I - natureza e finalidade da transação; II - características das garantias, particularmente quanto à suficiência e liquidez; III - valor. Colateral.")

35

Critérios para Classificação

ASPECTOS MÍNIMOS – PESSOA FÍSICA (Res / 99) A classificação das operações de crédito: (Res 2682 art 2º parágrafo único, 3º) a) de titularidade de pessoas físicas deve levar em conta, também, as situações de renda e de patrimônio, bem como outras informações cadastrais do devedor;

A classificação das operações de crédito: (Res 2682 art 2º parágrafo único, 3º) a) de titularidade de pessoas físicas deve levar em conta, também, as situações de renda e de patrimônio, bem como outras informações cadastrais do devedor;")

36

Capacidade Capital Caráter

Critérios para Classificação ASPECTOS MÍNIMOS – PESSOA FÍSICA (Res / 99) A classificação das operações de crédito: (Res 2682 art 2º parágrafo único, 3º) a) de titularidade de pessoas físicas deve levar em conta, também, as situações de renda e de patrimônio, bem como outras informações cadastrais do devedor; Capacidade Capital Caráter

A classificação das operações de crédito: (Res 2682 art 2º parágrafo único, 3º) a) de titularidade de pessoas físicas deve levar em conta, também, as situações de renda e de patrimônio, bem como outras informações cadastrais do devedor; Capacidade. Capital. Caráter.")

37

Critérios para Classificação

ARRASTO (Res / 99) A classificação das operações de crédito: (Res 2682 art 2º parágrafo único, 3º) b) de um mesmo cliente ou grupo econômico deve ser definida considerando aquela que apresentar maior risco, admitindo-se excepcionalmente classificação diversa para determinada operação, observado ... I - natureza e finalidade da transação; II - características das garantias, particularmente quanto à suficiência e liquidez; III - valor.

A classificação das operações de crédito: (Res 2682 art 2º parágrafo único, 3º) b) de um mesmo cliente ou grupo econômico deve ser definida considerando aquela que apresentar maior risco, admitindo-se excepcionalmente classificação diversa para determinada operação, observado ... I - natureza e finalidade da transação; II - características das garantias, particularmente quanto à suficiência e liquidez; III - valor.")

38

Revisão da Classificação

MENSAL (Res 2682 art 4º I e II; Cta-Circ 2899 item 12 I e II) mensalmente, por ocasião dos balancetes e balanços, em função de atraso verificado no pagamento de parcela de principal ou de encargos, devendo ser observado, no mínimo: I - atraso entre 15 (quinze) e 30 (trinta) dias: risco nível B; II - atraso entre 31 (trinta e um) e 60 (sessenta) dias: risco nível C; III - atraso entre 61 (sessenta e um) e 90 (noventa) dias: risco nível D; IV - atraso entre 91 (noventa e um) e 120 (cento e vinte) dias: risco nível E; V - atraso entre 121 (cento e vinte e um) e 150 (cento e cinqüenta) dias: risco nível F; VI - atraso entre 151 (cento e cinqüenta e um) e 180 (cento e oitenta) dias: risco nível G; VII - atraso superior a 180 (cento e oitenta) dias: risco nível H;

mensalmente, por ocasião dos balancetes e balanços, em função de atraso verificado no pagamento de parcela de principal ou de encargos, devendo ser observado, no mínimo: I - atraso entre 15 (quinze) e 30 (trinta) dias: risco nível B; II - atraso entre 31 (trinta e um) e 60 (sessenta) dias: risco nível C; III - atraso entre 61 (sessenta e um) e 90 (noventa) dias: risco nível D; IV - atraso entre 91 (noventa e um) e 120 (cento e vinte) dias: risco nível E; V - atraso entre 121 (cento e vinte e um) e 150 (cento e cinqüenta) dias: risco nível F; VI - atraso entre 151 (cento e cinqüenta e um) e 180 (cento e oitenta) dias: risco nível G; VII - atraso superior a 180 (cento e oitenta) dias: risco nível H;")

39

Revisão da Classificação MENSAL - OPERAÇÕES DE LONGO PRAZO

para as operações com prazo a decorrer superior a 36 (trinta e seis) meses admite-se a contagem em dobro dos prazos... Isso dá: I - atraso entre 30 e 60 dias: risco nível B; II - atraso entre 61 e 120 dias: risco nível C; III - atraso entre 121 e 180 dias: risco nível D; IV - atraso entre 181 e 240 dias: risco nível E; V - atraso entre 241 e 300 dias: risco nível F; VI - atraso entre 301 e 360 dias: risco nível G; VII - atraso superior a 360 dias: risco nível H;

meses admite-se a contagem em dobro dos prazos... Isso dá: I - atraso entre 30 e 60 dias: risco nível B; II - atraso entre 61 e 120 dias: risco nível C; III - atraso entre 121 e 180 dias: risco nível D; IV - atraso entre 181 e 240 dias: risco nível E; V - atraso entre 241 e 300 dias: risco nível F; VI - atraso entre 301 e 360 dias: risco nível G; VII - atraso superior a 360 dias: risco nível H;")

40

Revisão da Classificação

SEMESTRAL (Res 2682 art 4º I e II; Cta-Circ 2899 item 12 I e II) Com base nos mesmos critérios exigidos para a classificação original da operação, incluindo a análise dos aspectos relacionados ao “risco cliente” e ao “risco operação”, operações de pessoa física e “arrasto” a cada 6 (seis) meses, para operações de um mesmo cliente ou grupo econômico cujo montante seja superior a 5% (cinco por cento) do patrimônio líquido ajustado;

Com base nos mesmos critérios exigidos para a classificação original da operação, incluindo a análise dos aspectos relacionados ao risco cliente e ao risco operação , operações de pessoa física e arrasto a cada 6 (seis) meses, para operações de um mesmo cliente ou grupo econômico cujo montante seja superior a 5% (cinco por cento) do patrimônio líquido ajustado;")

41

Revisão da Classificação

ANUAL (Res 2682 art 4º I e II; Cta-Circ 2899 item 12 I e II) Com base nos mesmos critérios exigidos para a classificação original da operação, incluindo a análise dos aspectos relacionados ao “risco cliente” e ao “risco operação”, operações de pessoa física e “arrasto” uma vez a cada 12 (doze) meses, em todas as situações, exceto na hipótese de “Operações de Pequeno Valor”;

Com base nos mesmos critérios exigidos para a classificação original da operação, incluindo a análise dos aspectos relacionados ao risco cliente e ao risco operação , operações de pessoa física e arrasto uma vez a cada 12 (doze) meses, em todas as situações, exceto na hipótese de Operações de Pequeno Valor ;")

42

Revisão da Classificação

Sanção pela não observância dos prazos exigidos o não atendimento ao ali disposto implica a reclassificação das operações do devedor para o risco nível H, independentemente de outras medidas de natureza administrativa.

43

Operações de Pequeno Valor

As operações de crédito contratadas com cliente cuja responsabilidade total seja de valor inferior a R$ ,00 (cinqüenta mil reais) podem ser classificadas mediante adoção de modelo interno de avaliação ou em função dos atrasos (atrasos da “Revisão Mensal”), observado que a classificação deve corresponder, no mínimo, ao risco nível A, bem como que o Banco Central do Brasil pode alterar o valor de que se trata. (Res 2682 art 5º e parágrafo único; Res 2697 art 2º)

podem ser classificadas mediante adoção de modelo interno de avaliação ou em função dos atrasos (atrasos da Revisão Mensal ), observado que a classificação deve corresponder, no mínimo, ao risco nível A, bem como que o Banco Central do Brasil pode alterar o valor de que se trata. (Res 2682 art 5º e parágrafo único; Res 2697 art 2º)")

44

Provisão Mínima A provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída mensalmente, não podendo ser inferior ao somatório decorrente da aplicação dos percentuais a seguir mencionados, sem prejuízo da responsabilidade dos administradores das instituições pela constituição de provisão em montantes suficientes para fazer face a perdas prováveis na realização dos créditos: (Res 2682 art 6º I/VIII)

")

45

Provisão Mínima a) 0,5% (cinco décimos por cento) sobre o valor das operações classificadas como de risco nível A; b) 1% (um por cento) sobre o valor das operações classificadas como de risco nível B; c) 3% (três por cento) sobre o valor das operações classificadas como de risco nível C; d) 10% (dez por cento) sobre o valor das operações classificados como de risco nível D; e) 30% (trinta por cento) sobre o valor das operações classificados como de risco nível E; f) 50% (cinqüenta por cento) sobre o valor das operações classificados como de risco nível F; g) 70% (setenta por cento) sobre o valor das operações classificados como de risco nível G; h) 100% (cem por cento) sobre o valor das operações classificadas como de risco nível H.

1% (um por cento) sobre o valor das operações classificadas como de risco nível B; c) 3% (três por cento) sobre o valor das operações classificadas como de risco nível C; d) 10% (dez por cento) sobre o valor das operações classificados como de risco nível D; e) 30% (trinta por cento) sobre o valor das operações classificados como de risco nível E; f) 50% (cinqüenta por cento) sobre o valor das operações classificados como de risco nível F; g) 70% (setenta por cento) sobre o valor das operações classificados como de risco nível G; h) 100% (cem por cento) sobre o valor das operações classificadas como de risco nível H.")

46

Provisão segundo a Resolução 2.682

47

“Write-Off” ou Baixa Contábil (Res. 2.682 / 99)

A operação classificada como de risco nível H deve ser transferida para conta de compensação, com o correspondente débito em provisão, após decorridos 6 (seis) meses da sua classificação nesse nível de risco, desde que apresente atraso superior a 180 dias, não sendo admitido o registro em período inferior. A operação classificada na forma deste item deve permanecer registrada em conta de compensação pelo prazo mínimo de 5 (cinco) anos e enquanto não esgotados todos os procedimentos para cobrança. (Res 2682 art 7º e parágrafo único; Cta-Circ 2899 item 12 VI)

meses da sua classificação nesse nível de risco, desde que apresente atraso superior a 180 dias, não sendo admitido o registro em período inferior. A operação classificada na forma deste item deve permanecer registrada em conta de compensação pelo prazo mínimo de 5 (cinco) anos e enquanto não esgotados todos os procedimentos para cobrança. (Res 2682 art 7º e parágrafo único; Cta-Circ 2899 item 12 VI)")

48

Renegociação (Res / 99) A operação objeto de renegociação deve ser mantida, no mínimo, no mesmo nível de risco em que estiver classificada, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H, bem como que: (Res 2682 art 8º § 1º/3º) a) admite-se a reclassificação para categoria de menor risco quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco;

a) admite-se a reclassificação para categoria de menor risco quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco;")

49

Renegociação (Res / 99) A operação objeto de renegociação deve ser mantida, no mínimo, no mesmo nível de risco em que estiver classificada, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H, bem como que: (Res 2682 art 8º § 1º/3º) c) considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

c) considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.")

50

REGIME DE CAIXA Renegociação (Res. 2.682 / 99)

A operação objeto de renegociação deve ser mantida, no mínimo, no mesmo nível de risco em que estiver classificada, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H, bem como que: (Res 2682 art 8º § 1º/3º) b) o ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado quando do seu efetivo recebimento; REGIME DE CAIXA

b) o ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado quando do seu efetivo recebimento; REGIME DE CAIXA.")

51

Non-Accrual (Res / 99) É vedado o reconhecimento no resultado do período de receitas e encargos de qualquer natureza relativos a operações de crédito que apresentem atraso igual ou superior a 60 (sessenta) dias, no pagamento de parcela de principal ou encargos. (Res 2682 art 9º)

dias, no pagamento de parcela de principal ou encargos. (Res 2682 art 9º)")

52

Exigência de Documentação (Res. 2.682 / 99)

As instituições devem manter adequadamente documentadas sua política e procedimentos para concessão e classificação de operações de crédito, os quais devem ficar à disposição do Banco Central do Brasil e do auditor independente. A documentação deve evidenciar, pelo menos, o tipo e os níveis de risco que se dispõe a administrar, os requerimentos mínimos exigidos para a concessão de empréstimos e o processo de autorização. (Res 2682 art 10 e parágrafo único)

")

53

Notas Explicativas (Res. 2.682 / 99)

Devem ser divulgadas em nota explicativa às demonstrações financeiras informações detalhadas sobre a composição da carteira de operações de crédito, observado, no mínimo: (Res 2682 art 11 I/III; Res 2697 art 3º) a) distribuição das operações, segregadas por tipo de cliente e atividade econômica; b) distribuição por faixa de vencimento; c) montantes de operações renegociadas, lançados contra prejuízo e de operações recuperadas, no exercício; d) distribuição nos correspondentes níveis de risco previstos no item 1, segregando-se as operações, pelo menos, em créditos de curso normal com atraso inferior a 15 (quinze) dias, e vencidos com atraso igual ou superior a 15 (quinze) dias.

a) distribuição das operações, segregadas por tipo de cliente e atividade econômica; b) distribuição por faixa de vencimento; c) montantes de operações renegociadas, lançados contra prejuízo e de operações recuperadas, no exercício; d) distribuição nos correspondentes níveis de risco previstos no item 1, segregando-se as operações, pelo menos, em créditos de curso normal com atraso inferior a 15 (quinze) dias, e vencidos com atraso igual ou superior a 15 (quinze) dias.")

54

Aplicabilidade (Res. 2.682 / 99)

O disposto nesta seção: (Res 2682 art 14,15) a) aplica-se também às operações de arrendamento mercantil e a outras operações com características de concessão de crédito; b) não contempla os aspectos fiscais, sendo de inteira responsabilidade da instituição a observância das normas pertinentes.

a) aplica-se também às operações de arrendamento mercantil e a outras operações com características de concessão de crédito; b) não contempla os aspectos fiscais, sendo de inteira responsabilidade da instituição a observância das normas pertinentes.")

55

Manifestação Contábil (Res. 2.682 / 99)

A provisão para créditos de liquidação duvidosa deve ser constituída sobre o valor contábil dos créditos mediante registro a debito de DESPESAS DE PROVISOES OPERACIONAIS e a crédito da adequada conta de provisão para operações de crédito. No caso de insuficiência, reajusta-se o saldo das contas de provisão a débito da conta de despesa. No caso de excesso, reajusta-se o saldo das contas de provisão a crédito da conta de despesa, para os valores provisionados no período, ou a crédito de REVERSAO DE PROVISOES OPERACIONAIS, se já transitados em balanço. (Cta-Circ 2899 item 12 III)

")

56

EXERCÍCIOS (BACEN2006) No momento em que um banco melhora a classificação de crédito de um empréstimo concedido de C para B (dentro da escala do Banco Central de AA – H), os demonstrativos financeiros desse banco terão os seguintes impactos: (a) diminuição da Receita e aumento de Despesas, porém o resultado é negativo. (b) aumento do Passivo e diminuição do Ativo (via reversão de provisão). (c) aumento do Ativo e aumento do Patrimônio Líquido (via resultado). (d) aumento do Passivo e diminuição do Patrimônio Líquido (via resultado). (e) diminuição do Ativo e aumento do Passivo.

No momento em que um banco melhora a classificação de crédito de um empréstimo concedido de C para B (dentro da escala do Banco Central de AA – H), os demonstrativos financeiros desse banco terão os seguintes impactos: (a) diminuição da Receita e aumento de Despesas, porém o resultado é negativo. (b) aumento do Passivo e diminuição do Ativo (via reversão de provisão). (c) aumento do Ativo e aumento do Patrimônio Líquido (via resultado). (d) aumento do Passivo e diminuição do Patrimônio Líquido (via resultado). (e) diminuição do Ativo e aumento do Passivo.")

57

EXERCÍCIOS (BACEN2006) No momento em que um banco melhora a classificação de crédito de um empréstimo concedido de C para B (dentro da escala do Banco Central de AA – H), os demonstrativos financeiros desse banco terão os seguintes impactos: (a) diminuição da Receita e aumento de Despesas, porém o resultado é negativo. (b) aumento do Passivo e diminuição do Ativo (via reversão de provisão). (c) aumento do Ativo e aumento do Patrimônio Líquido (via resultado). (d) aumento do Passivo e diminuição do Patrimônio Líquido (via resultado). (e) diminuição do Ativo e aumento do Passivo.

No momento em que um banco melhora a classificação de crédito de um empréstimo concedido de C para B (dentro da escala do Banco Central de AA – H), os demonstrativos financeiros desse banco terão os seguintes impactos: (a) diminuição da Receita e aumento de Despesas, porém o resultado é negativo. (b) aumento do Passivo e diminuição do Ativo (via reversão de provisão). (c) aumento do Ativo e aumento do Patrimônio Líquido (via resultado). (d) aumento do Passivo e diminuição do Patrimônio Líquido (via resultado). (e) diminuição do Ativo e aumento do Passivo.")

58

EXERCÍCIOS (BACEN2006) O Banco BHK registra a contrapartida das contas de provisão em contas de (a) Reservas. (b) Ativo. (c) Receita. (d) Passivo. (e) Despesa.

Ativo. (c) Receita. (d) Passivo. (e) Despesa.")

59

EXERCÍCIOS (BACEN2006) O Banco BHK registra a contrapartida das contas de provisão em contas de (a) Reservas. (b) Ativo. (c) Receita. (d) Passivo. (e) Despesa. Questão anulada!!! Poderia ser receita, no caso de REVERSÃO DE PROVISÃO!!!

Ativo. (c) Receita. (d) Passivo. (e) Despesa. Questão anulada!!! Poderia ser receita, no caso de REVERSÃO DE PROVISÃO!!!")

60

EXERCÍCIOS (BNDES2004) Por ocasião do encerramento do balancete mensal, o Banco Nobre procedeu ao levantamento de inadimplência, apurando a seguinte situação de atrasos nas suas operações de crédito. Ø 01 a 10 dias R$ ,00 Ø 11 a 14 dias R$ ,00 Ø 15 a 30 dias R$ ,00 Ø 31 a 60 dias R$ ,00 Ø 61 a 90 dias R$ ,00 Considerando as determinações do Banco Central, contidas na Resolução n. 2682, o Banco Nobre deve constituir uma provisão para devedores duvidosos, em reais, de:

Por ocasião do encerramento do balancete mensal, o Banco Nobre procedeu ao levantamento de inadimplência, apurando a seguinte situação de atrasos nas suas operações de crédito. Ø 01 a 10 dias R$ ,00. Ø 11 a 14 dias R$ ,00. Ø 15 a 30 dias R$ ,00. Ø 31 a 60 dias R$ ,00. Ø 61 a 90 dias R$ ,00. Considerando as determinações do Banco Central, contidas na Resolução n. 2682, o Banco Nobre deve constituir uma provisão para devedores duvidosos, em reais, de:")

61

EXERCÍCIOS (BNDES2004) Por ocasião do encerramento do balancete mensal, o Banco Nobre procedeu ao levantamento de inadimplência, apurando a seguinte situação de atrasos nas suas operações de crédito. Ø 01 a 10 dias R$ ,00 Ø 11 a 14 dias R$ ,00 Ø 15 a 30 dias R$ ,00 Ø 31 a 60 dias R$ ,00 Ø 61 a 90 dias R$ ,00 Considerando as determinações do Banco Central, contidas na Resolução n. 2682, o Banco Nobre deve constituir uma provisão para devedores duvidosos, em reais, de: Sem PROV. ESPECÍFICA Sem PROV. ESPECÍFICA Mínimo B – 1% ,00 Mínimo C – 3% ,00 Mínimo D – 10% ,00 TOTAL: R$ ,00

Por ocasião do encerramento do balancete mensal, o Banco Nobre procedeu ao levantamento de inadimplência, apurando a seguinte situação de atrasos nas suas operações de crédito. Ø 01 a 10 dias R$ ,00. Ø 11 a 14 dias R$ ,00. Ø 15 a 30 dias R$ ,00. Ø 31 a 60 dias R$ ,00. Ø 61 a 90 dias R$ ,00. Considerando as determinações do Banco Central, contidas na Resolução n. 2682, o Banco Nobre deve constituir uma provisão para devedores duvidosos, em reais, de: Sem PROV. ESPECÍFICA. Sem PROV. ESPECÍFICA. Mínimo B – 1% ,00. Mínimo C – 3% ,00. Mínimo D – 10% ,00. TOTAL: R$ ,00.")

62

EXERCÍCIOS (BNDES2004) Por ocasião do encerramento do balancete mensal, o Banco Nobre procedeu ao levantamento de inadimplência, apurando a seguinte situação de atrasos nas suas operações de crédito. (a) (b) (c) (d) (e) PASSÍVEL DE ANULAÇÃO!!! TOTAL: R$ ,00

Por ocasião do encerramento do balancete mensal, o Banco Nobre procedeu ao levantamento de inadimplência, apurando a seguinte situação de atrasos nas suas operações de crédito. (a) (b) (c) (d) (e) PASSÍVEL DE ANULAÇÃO!!! TOTAL: R$ ,00.")

65

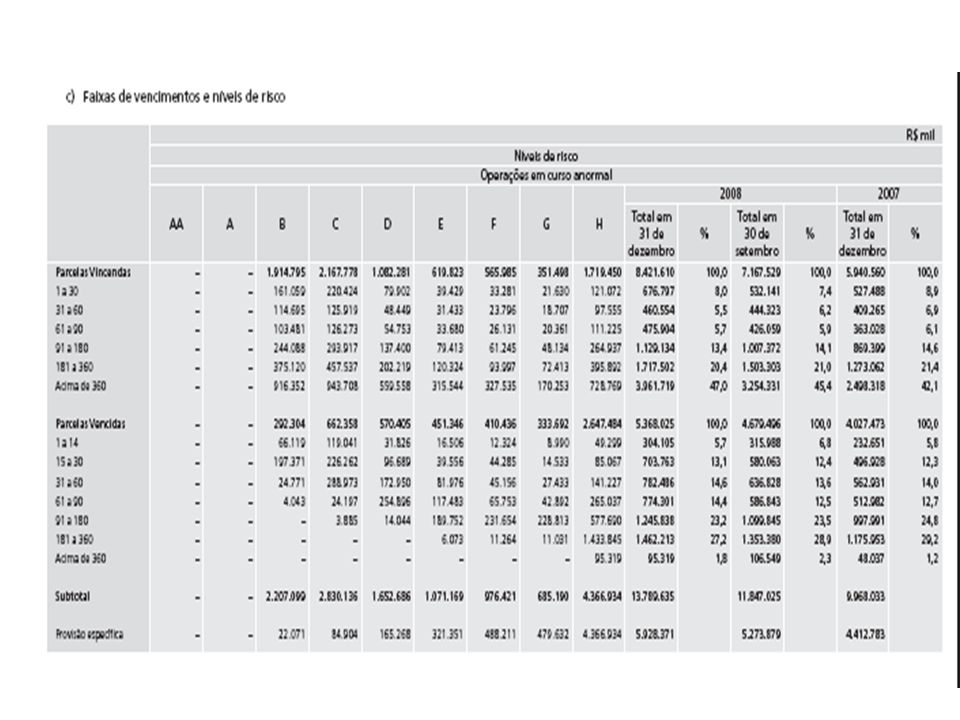

Operações de Crédito – Saldos em Dez/2008

Fonte: BACEN

Apresentações semelhantes

>")

>")