Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A UDITORIA DE BENEFÍCIOS FISCAIS 2014

2

Benefícios fiscais A renúncia de receita implica em redução discriminada de tributos ou contribuições por intermédio de dispositivo legal e compreende um conjunto de mecanismos tais como anistia, remissão, redução do valor devido, crédito presumido, isenção e outros. Exceção à norma que referencia o tributo; Alcance de determinado grupo de contribuintes, aumentando sua disponibilidade econômica; e Redução de arrecadação potencial. Stanley Surrey/73, L. A Villela/89

3

Benefícios fiscais Para Ricardo Lobo Torres, a renúncia de receita pode ser tomada em acepção financeira como: “Equivalente a gasto tributário, tax expenditure, entrou na linguagem orçamentária americana nas últimas décadas e adquiriu dimensão universal pelos trabalhos de Surrey. Gastos tributários ou renúncias de receita são mecanismos financeiros empregados na vertente da receita pública (isenção fiscal, redução de base de cálculo ou de alíquota de imposto, depreciações para efeito de imposto de renda etc.) que produzem os mesmos resultados econômicos da despesa pública (subvenções, subsídios, restituições de imposto etc)”.

que produzem os mesmos resultados econômicos da despesa pública (subvenções, subsídios, restituições de imposto etc) ..")

4

Benefícios fiscais - GAO tax expenditure - créditos fiscais especiais, deduções, exclusões, isenções, diferimentos e taxas fiscais preferenciais que reduzem substancialmente a receita de imposto de renda federal. No entanto, os governos e o público nem sempre sabem o quão bem sucedidas essas despesas fiscais são para atingir as metas políticas pretendidas. Segundo o Departamento das estimativas do Tesouro para o ano fiscal 2014 dos EUA, o governo federal teve perdas de aproximadamente US $ 1,2 trilhões em receitas fiscais através de 169 gastos fiscais. A receita fiscal que o governo renuncia é vista por muitos analistas como despesa, viabilizada através do sistema fiscal.

5

Desde 1994, o GAO recomendou um maior controle dos gastos tributários, como revisões periódicas que poderiam ajudar a determinar quão bem específico despesas fiscais funcionam para alcançar seus objetivos e como os seus benefícios e custos são comparados com os de outros programas com objetivos semelhantes. Assim como programas de despesas, gastos tributários, se bem concebidos e implementados, podem ser uma ferramenta eficaz para atingir metas federais, como encorajar o desenvolvimento econômico nas zonas desfavorecidas, etc. Benefícios fiscais - GAO

6

Os gastos tributários podem ser parte de discussões mais amplas de reforma tributária. A miríade de despesas fiscais adicionam complexidade ao código fiscal. A eliminação ou combinação de gastos tributários é uma maneira de simplificar o código fiscal, mas pode reduzir os incentivos para certas atividades. Sistemas tributários diferentes (sobre o rendimento, sobre consumo, sobre propriedade, etc.) ensejam diferentes abordagens sobre quais dispositivos tributários seriam considerados despesas fiscais. Benefícios fiscais - GAO

ensejam diferentes abordagens sobre quais dispositivos tributários seriam considerados despesas fiscais. Benefícios fiscais - GAO.")

7

Benefícios fiscais A LRF determina que a renúncia de receita tenha seu impacto evidenciado: Anualmente, no Anexo de Metas Fiscais que integra a Lei de Diretrizes Orçamentárias (LDO), nos termos do artigo 4º, inciso V da LRF Sempre que algum benefício fiscal de natureza tributária for concedido (Lei), por meio de estudo de impacto orçamentário financeiro, nos termos do art. 14 da LRF

8

Trecho do relatório da auditoria de 2014 A implementação e o aprimoramento de controles que assegurem a necessária transparência da gestão e das políticas públicas baseadas na concessão de benefícios fiscais possibilitam sua avaliação quanto à legalidade e quanto aos resultados socioeconômicos alcançados. O efetivo controle dos benefícios fiscais é condição para assegurar o equilíbrio fiscal, bem como a transparência da gestão, nos termos do artigo 1º e 48 da LRF.

9

Auditoria de Benefícios fiscais 2014 OBJETIVOS A avaliação da implementação das determinações plenárias nos autos do processo TCE-RJ 127.948-7/11 (vide capítulo “Antecedentes” do presente relatório), de procedimentos de controle pela Sefaz, no processo de quantificação do total de renúncia fiscal efetuada pelo estado do Rio de Janeiro (ERJ); Análise dos controles internos existentes no âmbito da Secretaria de Estado de Fazenda (Sefaz) para acompanhamento e avaliação da renúncia fiscal decorrente das Olimpíadas RIO2016

, de procedimentos de controle pela Sefaz, no processo de quantificação do total de renúncia fiscal efetuada pelo estado do Rio de Janeiro (ERJ); Análise dos controles internos existentes no âmbito da Secretaria de Estado de Fazenda (Sefaz) para acompanhamento e avaliação da renúncia fiscal decorrente das Olimpíadas RIO2016")

10

Antecedentes Primeiras Auditorias no Estado BENEFÍCIOS FISCAIS OBJETIVO: esclarecer questões relativas à elaboração do Demonstrativo Regionalizado previsto no artigo 165, § 6º da CRFB, e subsidiariamente, da renúncia de receitas do Anexo de Metas Fiscais integrante da Lei de Diretrizes Orçamentárias ACHADOS: Inexistência de órgão responsável por avaliar, controlar e quantificar os benefícios fiscais concedidos; Falta de fidedignidade das informações relativas aos benefícios fiscais em vigor informados na LOA. Inexistência de rotinas e procedimentos contábeis para o controle das concessões de benefícios fiscais, Causa: fonte de dados (GIA-ICMS) e metodologia utilizados;

e metodologia utilizados;.")

11

Antecedentes Primeiras Auditorias no Estado Medidas implementadas 2006 – Grupo de Trabalho constituído por Resolução SER - proposta de criação de Assessoria Econômica e de Benefícios Fiscais 2007 – Criada a Subsecretaria de Estudos Econômicos e o Comitê de Incentivos e Benefícios Fiscais, com o objetivo de avaliar, controlar e quantificar os benefícios. 2008 – Criado o DUB-ICMS.

15

Deliberação TCE-RJ 246/08 – Anexo 6

16

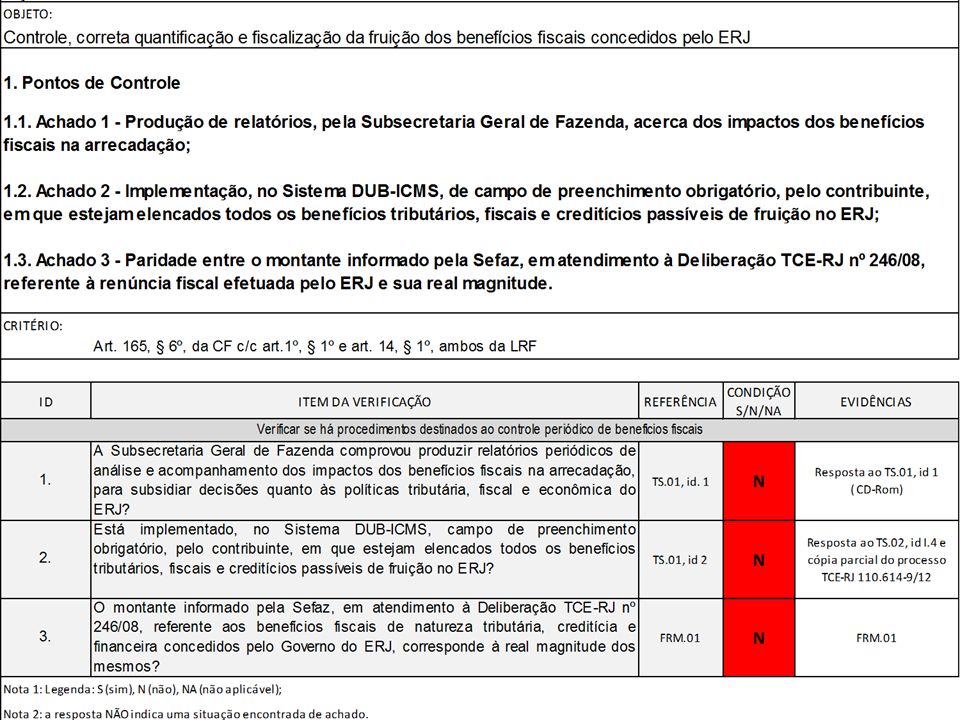

Antecedentes Auditoria Benefícios fiscais – 2009/2011 ACHADOS A Subsecretaria Geral de Fazenda não produz relatórios periódicos de análise e acompanhamento dos impactos dos benefícios fiscais na arrecadação, para subsidiar decisões quanto às políticas tributária, fiscal e econômica do ERJ O montante informado pela Sefaz, em atendimento à Deliberação TCE-RJ nº 246/08, referente aos benefícios fiscais de natureza tributária, creditícia e financeira concedidos pelo Governo do ERJ, não corresponde à totalidade destes.

17

Antecedentes Planejamento Auditoria 2014 As informações constantes do DUB-ICMS são imprecisas. Não há controle sobre o cumprimento do DUB-ICMS. Do total de empresas que fruem de benefícios fiscais relacionadas pela Sefaz/RJ, cerca de 19% não apresentaram a declaração referente ao 1º semestre de 2014; Além disso, 263 contribuintes afirmaram ter fruído de benefícios fiscais, porém o campo “valor” no DUB estava zerado; As críticas/vinculações efetuadas pelo sistema DUB-ICMS são bastante reduzidas, limitando-se, no geral, a:

18

Benefícios fiscais – paradigma tecnológico GIA-ICMS DUB-ICMS

19

Benefícios fiscais – paradigma tecnológico Perspectiva de desuso frente a implantação do Sistema Público de Escrituração Digital (Sped) e da Escrituração Fiscal Digital (EFD) em âmbito nacional, que substituirá todos os livros de preenchimento obrigatório. Entretanto, já que os projetos vinculados ao Sped vêm sendo desenvolvidos há, pelo menos, seis anos, e requerem a implantação de sistemas em âmbito nacional, é relevante verificar se a Sefaz utiliza procedimentos de controle alternativos que sejam eficazes para a correta quantificação dos benefícios fiscais, sendo esta a diretriz dada à análise das impropriedades apuradas nesta auditoria.

22

Auditoria 2014 Benefícios fiscais em geral - causas Projeto do sistema informatizado do DUB-ICMS não implantado integralmente; Sistema DUB-ICMS não possui mecanismos para criticar os dados informados pelos contribuintes, Não possibilita qualquer cruzamento com outro sistema já existente na Sefaz, como a GIA-ICMS. Não utilização do DUB-ICMS pela Fiscalização para validação da utilização de benefícios fiscais pelos contribuintes; DUB-ICMS não contempla todos os benefícios fiscais concedidos no ERJ, sobretudo a anistia e os benefícios creditícios do Fundes.

23

Auditoria 2014 Benefícios fiscais em geral - Encaminhamentos Criar em sua estrutura, órgão capaz de exercer o acompanhamento e o controle de todos os benefícios fiscais concedidos no âmbito do Estado, a fim de aprimorar a responsabilidade e transparência da gestão fiscal, de forma atender o disposto na LRF. Em virtude da iminente implementação da EFD, promover a inclusão de toda a legislação estadual de concessão de benefício fiscal de ICMS em códigos específicos na tabela “5.3-Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal” junto ao Sped (Ato Cotepe nº 09/2008), visando à posterior extração dos dados para quantificação e monitoramento dos benefícios, a exemplo do que já fez o estado do RS. Enquanto pendente a implantação definitiva da EFD, promover alterações no DUB, que permitam a extração de relatórios gerenciais, de forma a subsidiar os procedimentos de fiscalização, como, minimamente: a) relatório de contribuintes que não cumpriram a obrigação acessória de envio de dados sobre fruição de benefícios; b) relatório de declarações cujo total de benefícios informados seja igual a "zero". Implementar procedimento de controle e gestão das informações obtidas via declaração, NF-e e/ou Sped, em conjunto ou separadamente, desde que permita: (i) identificar os contribuintes de ICMS do ERJ que estejam fruindo benefícios fiscais, (ii) quantificar os benefícios fruídos por contribuinte e (iii) informar corretamente as peças orçamentárias.

, visando à posterior extração dos dados para quantificação e monitoramento dos benefícios, a exemplo do que já fez o estado do RS. Enquanto pendente a implantação definitiva da EFD, promover alterações no DUB, que permitam a extração de relatórios gerenciais, de forma a subsidiar os procedimentos de fiscalização, como, minimamente: a) relatório de contribuintes que não cumpriram a obrigação acessória de envio de dados sobre fruição de benefícios; b) relatório de declarações cujo total de benefícios informados seja igual a zero . Implementar procedimento de controle e gestão das informações obtidas via declaração, NF-e e/ou Sped, em conjunto ou separadamente, desde que permita: (i) identificar os contribuintes de ICMS do ERJ que estejam fruindo benefícios fiscais, (ii) quantificar os benefícios fruídos por contribuinte e (iii) informar corretamente as peças orçamentárias..")

24

Auditoria 2014 Benefícios referentes às Olimpíadas RIO2016

25

RISCOS Beneficiários não são os tradicionais contribuintes do ICMS, mas os destinatários das mercadorias, podendo o benefício ser escriturado por qualquer fornecedor (muitos que não têm hábito de preencher o DUB); O ERJ não adotou procedimentos de habilitação de empresas para fruição de benefícios fiscais instituídos em função da realização dos Jogos Olímpicos, a exemplo da União (IN RFB nº 1.335/13) e do município do Rio de Janeiro (Resolução SMF 2.743/12);

; O ERJ não adotou procedimentos de habilitação de empresas para fruição de benefícios fiscais instituídos em função da realização dos Jogos Olímpicos, a exemplo da União (IN RFB nº 1.335/13) e do município do Rio de Janeiro (Resolução SMF 2.743/12);")

26

Auditoria 2014 Benefícios referentes às Olimpíadas RIO2016 RISCOS (continuação) Na fase de planejamento da auditoria, verificou-se que, entre maio de 2010 e novembro de 2014, foi levantada a emissão de diversas Notas Fiscais Eletrônicas apenas para quatro dos possíveis beneficiários da isenção de ICMS (CD_Fisc_775_2014, fl. 98). O único benefício declarado no DUB-ICMS até o término dos trabalhos de campo fora registrado por uma única empresa no total de R$59.102,47.

. O único benefício declarado no DUB-ICMS até o término dos trabalhos de campo fora registrado por uma única empresa no total de R$59.102,47..")

27

Auditoria 2014 Benefícios referentes às Olimpíadas RIO2016 RISCOS (continuação) Possibilidade de fruição indevida de benefícios, em que empresas escrituram indevidamente a isenção, em desacordo com os critérios da Resolução Sefaz nº 293/10; e Não repasse do benefício para o preço final nas aquisições das entidades beneficiárias, elevando o custo final da realização dos jogos, e onerando a União, responsável por cobrir os custos excedentes ao orçamento dos Jogos Olímpicos, por força do artigo 15 da Lei Federal nº 12.035/09 - Ato Olímpico Federal.

Possibilidade de fruição indevida de benefícios, em que empresas escrituram indevidamente a isenção, em desacordo com os critérios da Resolução Sefaz nº 293/10; e Não repasse do benefício para o preço final nas aquisições das entidades beneficiárias, elevando o custo final da realização dos jogos, e onerando a União, responsável por cobrir os custos excedentes ao orçamento dos Jogos Olímpicos, por força do artigo 15 da Lei Federal nº /09 - Ato Olímpico Federal.")

29

Auditoria 2014 Olimpíadas RIO2016 - Achados Não estão implementados mecanismos de governança para o controle e quantificação das renúncias tributárias referentes aos Jogos Olímpicos e Paraolímpicos de 2016. Verificou-se que a Sefaz não implementou nenhum procedimento de controle que resulte na correta quantificação dos benefícios fiscais instituídos pelo ERJ em virtude da realização dos Jogos Olímpicos e Paraolímpicos de 2016. No sistema de controle existente (DUB-ICMS) consta apenas uma única empresa com benefício de R$60 mil aproveitados nos últimos 4 anos (2010 a 2014). Mesmo diante da iminente implementação da Escrituração Fiscal Digital (EFD) no âmbito do ERJ, prevista para maio de 2015, verificou-se que a Sefaz sequer incluiu os benefícios instituídos pela Resolução Sefaz nº 293/10 e pela Lei estadual nº 6.423/13 na tabela "5.3 - Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal" junto ao Sped ( Ato Cotepe nº 09/2008)

consta apenas uma única empresa com benefício de R$60 mil aproveitados nos últimos 4 anos (2010 a 2014). Mesmo diante da iminente implementação da Escrituração Fiscal Digital (EFD) no âmbito do ERJ, prevista para maio de 2015, verificou-se que a Sefaz sequer incluiu os benefícios instituídos pela Resolução Sefaz nº 293/10 e pela Lei estadual nº 6.423/13 na tabela Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal junto ao Sped ( Ato Cotepe nº 09/2008).")

30

Auditoria 2014 Olimpíadas RIO2016 - Encaminhamentos Quantifique os benefícios fiscais concedidos em virtude da realização dos Jogos RIO2016 para cada beneficiário (no mínimo: Comitês Olímpico e Paraolímpico Brasileiros e Internacionais, Comitê Rio 2016, Confederações nacionais de desportos, patrocinadores oficiais dos Jogos, Autoridade Pública Olímpica e Agências anti-doping), utilizando as ferramentas necessárias de tecnologia da informação, de forma a garantir, as seguintes informações: - Relação das Notas Fiscais Eletrônicas emitidas para cada entidade beneficiária das isenções de ICMS em virtude dos jogos, em que houve escrituração de tais benefícios; - Valores de cada operação isenta de ICMS, tendo como destinatários os beneficiários de isenções concedidas em virtude da realização dos Jogos RIO2016; - Valores dos benefícios escriturados por cada fornecedor emitente das notas fiscais eletrônicas do item anterior; - Resultado da comparação entre os valores praticados pelos fornecedores nas saídas com isenção para os jogos e nas saídas normais para outros clientes, de forma a verificar quem aproveitou de fato o benefício estatal, se o fornecedor ou o destinatário. (Situação 4).

..")

31

Auditoria 2014 Olimpíadas RIO2016 - Encaminhamentos Promova, em regime de urgência, a inclusão de códigos específicos referentes aos benefícios fiscais instituídos pela Resolução Sefaz nº 293/10 e pela Lei estadual nº 6.423/13, na tabela “5.3-Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal” junto ao Sped (Ato Cotepe nº 09/2008), visando à posterior extração dos dados para quantificação e monitoramento dos benefícios. (Situação 4) Implemente procedimento de controle que inclua, como item de verificação referente à legalidade da fruição de benefícios concedidos pelo ERJ, constar o contribuinte no cadastro obrigatório da União para fruição das isenções de tributos federais instituídas em virtude dos Jogos Olímpicos e Paraolímpicos de 2016. (causa 2) (Situação 4)

Implemente procedimento de controle que inclua, como item de verificação referente à legalidade da fruição de benefícios concedidos pelo ERJ, constar o contribuinte no cadastro obrigatório da União para fruição das isenções de tributos federais instituídas em virtude dos Jogos Olímpicos e Paraolímpicos de (causa 2) (Situação 4).")

32

Auditoria 2014 Olimpíadas RIO2016 - Encaminhamentos Recomendação Implemente procedimento de controle que consista no cruzamento de dados de operações isentas de ICMS, tendo como destinatários possíveis beneficiários de isenções concedidas em virtude da realização dos Jogos RIO2016, no mínimo: Comitê Organizador Rio 2016, Comitês Olímpico e Paraolímpico Brasileiros e Internacionais, Confederações nacionais de desportos, patrocinadores oficiais dos Jogos, Autoridade Pública Olímpica e Agências anti-doping) (causa 1) (Situação 4).

(causa 1) (Situação 4).")

33

Questões básicas - GAO Qual é o propósito do gasto tributário? Está sendo alcançado? Qual é a destinação do gasto tributário? Foram estabelecidas medidas de desempenho? Mesmo se o objetivo for alcançado, a política de gasto tributário é boa? Gera benefícios sob a forma de ganhos de eficiência para a sociedade como um todo? É justa e equitativa? É simples, transparente e administrável? Como esse gasto tributário se relaciona com os demais programas de governo? Contribui para algum programa prioritário? Há sobreposição ou duplicação de esforços? Há coordenação com outra atividade estatal? É uma alternativa mais eficaz que a despesa? Quais as consequências do gasto tributário para o orçamento do imposto? Seus efeitos são conhecidos pelos órgãos que gerenciam o tesouro e a arrecadação? Há limites para esses gastos tributários? Como sua avaliação deve ser gerenciada? Que órgão deve ser responsável pela quantificação e avaliação do gasto tributário? Quando devem ser avaliado? Quais informações são necessárias para avaliá-lo?

Apresentações semelhantes

ESPAÇO PARA EFETIVAÇÃO DA GESTÃO DEMOCRÁTICA NA ESCOLA FULANO DE TAL GERED DE...............>")

Belém/PA, agosto de.>")

Acórdão 2.395/2013 – TCU – Plenário Ministro-Relator: André de Carvalho.>")