Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Controles sobre Operações das Empresas e Pessoas

O Radar Fiscal Controles sobre Operações das Empresas e Pessoas Conceição A. Guedes e José Carlos Guarino Versão reduzida à 25%

2

Um Big Brother poderoso

Monitoramento eletrônico de informações envolve as 3 esferas de governo: Federal Estadual Municipal O monitoramento é baseado em dados de serviços públicos, financeiros e das próprias empresas e pessoas.

3

Radar Eletrônico do Fisco

CNPJ / CPF / IE / IM FISCO Empresa Vendas Compras Financeiro RH Contabilidade Tributos Bancos Imóveis Cartões Veículos Exterior Fornecedor/ Cliente Fontes Internas Fontes Externas Federal Estadual Municipal DACON DCTF DIPJ DES DIMOB DOI DECRED DIRF SEFIP RAIS IN86 SINTEGRA CPMF DIMOF, SPED, ETC... Veículos = anexo XII do RICMS/00

4

Sintegra CONVÊNIO ICMS 57/95

Dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento de dados.

5

S I N T E G R A MODELO NACIONAL

INTERCÂMBIO DAS INFORMAÇÕES ENTRE OS FISCOS ESTADUAIS, SRF E SUFRAMA SOBRE OPERAÇÕES DE ENTRADAS E SAÍDAS REALIZADAS PELOS CONTRIBUINTES DO ICMS

6

FISCO 1995 TRANSIÇÃO DE CULTURA PAPEL >>> DIGITAL

DOCUMENTOS FISCAIS EM PAPEL E PRESTAÇÃO DE INFORMAÇÕES EM ARQUIVO O LEIAUTE DO ARQUIVO É CONCEBIDO PARA CONTEMPLAR NOS SEUS REGISTROS TODAS AS INFORMAÇÕES CONSTANTES NO DOCUMENTO FISCAL

8

REDF – RICMS/00-SP Artigo 212-P - Registrar eletronicamente na Secretaria da Fazenda: I - a Nota Fiscal, modelo 1 ou 1-A; II - a Nota Fiscal de Venda a Consumidor, modelo 2; III - o Cupom Fiscal emitido por meio de ... ECF.

9

REDF – RICMS/00-SP § 7° - O destinatário nos documentos fiscais deverá verificar se o respectivo Registro Eletrônico de Documento Fiscal - REDF foi regularmente gerado ... Caso contrário, deverá, alternativamente: 1 - comunicar o fato à Secretaria de Fazenda; 2 - estornar o crédito relativo ao respectivo documento fiscal, nos termos do artigo 67.

10

REDF – RICMS/00-SP Desde 1/Setembro/2009 todos os contribuintes paulistas devem registrar suas Notas Fiscais modelo 1, 1 A e Cupons Fiscais, independentemente da atividade ser Industrial, Varejista ou Atacadista. Documentos emitidos com CNPJ e de valor superior a R$ 1.000,00 devem ser registrados até o 4º. Dia após a emissão. Multa por documento omitido = R$

11

SPED – Sistema Público de Escrituração Digital

Sped – Contábil Sped – Fiscal NF-e NFS-e CT-e e-Lalur / FCont Central Balanços

12

Emenda Constitucional 42 – 19/12/03

Art. 37 da Constituição Federal: (...) XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, (...) e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. 12

XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, (...) e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. 12.")

13

SPED - Premissas Promover a atuação integrada dos fiscos federal, estaduais e municipais e órgãos fiscalizadores Eliminação da redundância de informações a partir da padronização, uniformização e racionalização das obrigações acessórias. Base de dados única e compartilhada; Acesso compartilhado à escrituração digital de contribuintes por órgãos ou entidades legalmente autorizadas. Integra-ção Padroni-zação Comparti-lhamento

14

Obrigatoriedade SPED Contábil

I - a partir de 1º de janeiro de 2008, as sociedades empresárias sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº , de 7 de novembro de 2007, e sujeitas à tributação do Imposto de Renda com base no Lucro Real; II - a partir de 1º de janeiro de 2009, as demais sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real.

15

Obrigatoriedade SPED Fiscal

Lista no link: (Faturamento > R$ 65 milhões/ano)

")

16

Decred – Declaração de Operações com Cartão de Crédito

17

Instr. Normativa SRF 341 de 15/07/2003

a) pagamentos efetuados no mês pelos titulares dos cartões, ... em relação a todos os cartões emitidos, inclusive adicionais; b) repasses efetuados no mês a todos os estabelecimentos credenciados,, deduzindo-se comissões, aluguéis, taxas e tarifas devidas I – Pessoas físicas, R$ 5.000,00 (cinco mil reais); II - Pessoas jurídicas, R$ ,00 (dez mil reais).

pagamentos efetuados no mês pelos titulares dos cartões, ... em relação a todos os cartões emitidos, inclusive adicionais; b) repasses efetuados no mês a todos os estabelecimentos credenciados,, deduzindo-se comissões, aluguéis, taxas e tarifas devidas. I – Pessoas físicas, R$ 5.000,00 (cinco mil reais); II - Pessoas jurídicas, R$ ,00 (dez mil reais).")

18

DIMOF Declaração de Informações sobre a Movimentação Financeira

19

Instrução Normativa RFB nº 811, de 28 de janeiro de 2008

As instituições financeiras fornecerão informações sobre as operações financeiras efetuadas pelos usuários em conta de depósitos ou conta de poupança: I – depósitos e IV - resgates à vista e a prazo; II – pagamentos em moeda corrente ou em cheques; III – ordens de crédito ou documentos assemelhados; As informações compreendem a identificação dos titulares das operações financeiras, pelo número de inscrição no CPF ou no CNPJ e os montantes globais mensalmente movimentados.

20

Art. 3º As instituições financeiras estão obrigadas à apresentação das informações quando o montante global movimentado, em cada semestre, for superior a: I - R$ 5.000,00 (cinco mil reais), no caso de pessoas físicas; II - R$ ,00 (dez mil reais), no caso de pessoas jurídicas. § 1º ... montantes globais movimentados mensalmente nos meses de janeiro a junho e de julho a dezembro, correspondendo ao primeiro e ao segundo semestres de cada ano, respectivamente.

, no caso de pessoas físicas; II - R$ ,00 (dez mil reais), no caso de pessoas jurídicas. § 1º ... montantes globais movimentados mensalmente nos meses de janeiro a junho e de julho a dezembro, correspondendo ao primeiro e ao segundo semestres de cada ano, respectivamente.")

21

Instrução Normativa SRF nº 473, de 23 de novembro de 2004

Art. 2º A declaração deverá ser apresentada sempre que ocorrer operação imobiliária de aquisição ou alienação, realizada por pessoa física ou jurídica, independentemente de seu valor, cujos documentos sejam lavrados, anotados, averbados, matriculados ou registrados no respectivo cartório. § 1º Deve ser emitida uma declaração para cada imóvel alienado ou adquirido. Instrução Normativa SRF nº 473, de 23 de novembro de 2004

23

Dimob Estão obrigadas à sua apresentação PJ´s

que comercializarem imóveis que houverem construído, loteado ou incorporado para esse fim; que intermediarem aquisição, alienação ou aluguel de imóveis; que realizarem sublocação de imóveis; constituídas para a construção, administração, locação ou alienação do patrimônio próprio, de seus condôminos ou sócios.

24

Outras Declarações DIPJ – Inclui uma declaração chamada DIPI – Declaração do Imposto de Produtos Industrializados, em nível de principais Fornecedores, Clientes e Produtos adquiridos ou vendidos. DES – Declaração de Serviços Tomados. É apresentada para as maiores Prefeituras Municipais, e informa os fornecedores de serviços sujeitos ao ISSQN. As Prefeituras podem trocar tais informações entre si.

25

Mais declarações .... RAIS – identifica os rendimentos auferidos por pessoas físicas, decorren-tes do trabalho assalariado. Suas informações são cruzadas com as Declarações de Imposto de Renda das Pessoas Físicas. DIRF – Declaração de Impostos Retidos na Fonte. É apresentada pelas empresas, e contém detalhes de todas as retenções feitas sobre serviços ou aquisições, identificando o fornecedor envolvido.

26

Pessoas Jurídicas DECEF - Declaração de Exercício em Cargo, Emprego ou Função Pública Federal (EMPRESAS PÚBLICAS) DERC - Declaração de Rendimentos Pagos a Consultores por Organismos Internacionais DNF - Demonstrativo de Notas Fiscais SINCO - Sistema Integrado de Coleta ZFM - Declaração - Siscomex Internação

27

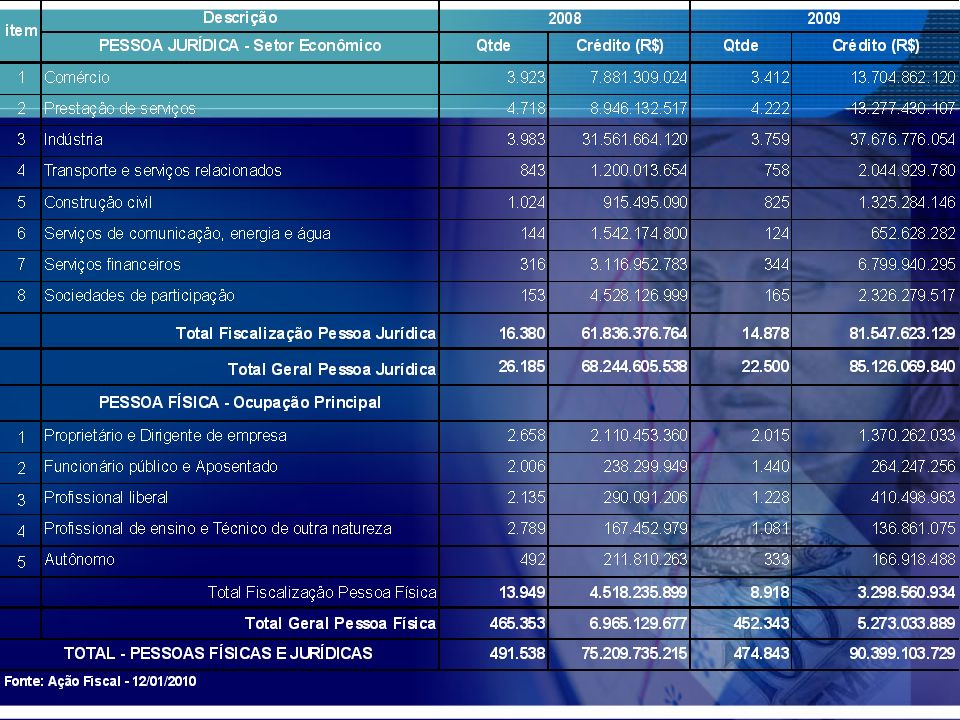

MALHA FINA: CRUZAMENTO DE INFORMAÇÕES EM AÇÃO.

28

Motivos que levam o contribuinte para a Malha Fina

1. Rendimentos Tributáveis: inclua tudo! 2. Rendimentos dos Dependentes: não esqueça! 3. Deduções: recibos "frios” ou inidôneos! 4. Arrendamento de Imóvel Rural é aluguel! 5. Carnê-leão: recolha mensalmente! 6. Valor real das aquisições e alienações: DOI! 7. Saldos bancários: DIMOF! 8. CPF: Não “empreste” para terceiros! 9. Conta bancária: Não “empreste” para terceiros! 10. Pagamentos e Doações Efetuados: Declare! 1. Rendimentos Tributáveis: Declarar todos os rendimentos tributáveis recebidos tanto de Pessoas Físicas como de Pessoas Jurídicas (declarar todas as fontes pagadoras) independentemente de ter ou não retenção na fonte tais como: alugueis, resgates de previdência privada, aposentadorias, salários, prestação de serviços, ações judiciais, pensões, etc. 2. Rendimentos dos Dependentes: Ao incluir um dependente, informar também seus rendimentos tributáveis ainda que os rendimentos deste dependente estejam na faixa de isenção. 3. Deduções: Observar se estão de conformidade com a legislação vigente, observando-se que despesas médicas devem corresponder a serviços efetivamente prestados e efetivamente pagos. Fornecer ou utilizar recibos médicos inidôneos (recibos "frios") configura crime contra a ordem tributária, sujeitando-se o infrator à multa de 150% e pena de reclusão de 2 a 5 anos. 4. Arrendamento de Imóvel Rural: Muito utilizado pelas Usinas de Açúcar e Álcool (plantio de cana de açúcar). É tributado na Declaração de Ajuste Anual como aluguel e não como Receita da Atividade Rural. Se recebidos de Pessoa Jurídica, compensa-se a fonte, se recebidos de Pessoa Física é obrigatório o recolhimento do carnê-leão. Obs: Existem muitos contratos indevidamente considerados como contratos de parceria, que são, de fato, contratos de arrendamento. Nos contratos de parceria rural o proprietário do imóvel partilha com parceiro os riscos, frutos, produtos e os resultados havidos, nas proporções estipuladas em contrato. 5. Carnê-leão: Recolher o carnê-leão quando obrigatório (recebimento de rendimentos tributáveis de pessoas físicas e do exterior) – a falta do recolhimento do carnê-leão está sujeita à multa isolada de 50% do valor do carnê-leão não recolhido, mesmo que tenha incluído os rendimentos sujeitos ao carnê-leão na declaração de ajuste anual ou ainda que não tenha sido apurado imposto a pagar na declaração de ajuste. 6. Valor real das aquisições e alienações:Declarar as aquisições e vendas de bens imóveis, móveis e direitos pelo valor real de aquisição ou alienação – recolher o imposto quando houver ganho de capital. 7. Saldos bancários: Declarar todos os saldos bancários (contas correntes, investimentos e demais aplicações financeiras) mantidas no Brasil e no exterior em nome do declarante e dependentes, cujo valor unitário exceder a R$ 140,00. 8. CPF: Não permitir que terceiros utilizem seu nome e CPF para aquisição de bens e direitos. 9. Conta bancária: Não permitir que terceiros utilizem sua conta bancária para depósitos e saques. 10. Pagamentos e Doações Efetuados: Informar na Declaração de Ajuste Anual, quadro "Relação de Pagamentos e Doações Efetuados", (modelo completo), os pagamentos efetuados a: pessoas jurídicas, quando representem dedução na declaração do contribuinte; pessoas físicas, quando representem ou não dedução na declaração do contribuinte, compreendendo pagamentos efetuados a profissionais liberais, tais como: médicos, dentistas, advogados, veterinários, contadores, economistas, engenheiros, arquitetos, psicólogos, fisioterapeutas e também os efetuados a título de aluguel, pensão alimentícia e juros. Obs: A falta de declaração dos pagamentos acima sujeita o contribuinte à multa de 20% (vinte por cento) sobre os valores não declarados.

independentemente de ter ou não retenção na fonte tais como: alugueis, resgates de previdência privada, aposentadorias, salários, prestação de serviços, ações judiciais, pensões, etc. 2. Rendimentos dos Dependentes: Ao incluir um dependente, informar também seus rendimentos tributáveis ainda que os rendimentos deste dependente estejam na faixa de isenção. 3. Deduções: Observar se estão de conformidade com a legislação vigente, observando-se que despesas médicas devem corresponder a serviços efetivamente prestados e efetivamente pagos. Fornecer ou utilizar recibos médicos inidôneos (recibos frios ) configura crime contra a ordem tributária, sujeitando-se o infrator à multa de 150% e pena de reclusão de 2 a 5 anos. 4. Arrendamento de Imóvel Rural: Muito utilizado pelas Usinas de Açúcar e Álcool (plantio de cana de açúcar). É tributado na Declaração de Ajuste Anual como aluguel e não como Receita da Atividade Rural. Se recebidos de Pessoa Jurídica, compensa-se a fonte, se recebidos de Pessoa Física é obrigatório o recolhimento do carnê-leão. Obs: Existem muitos contratos indevidamente considerados como contratos de parceria, que são, de fato, contratos de arrendamento. Nos contratos de parceria rural o proprietário do imóvel partilha com parceiro os riscos, frutos, produtos e os resultados havidos, nas proporções estipuladas em contrato. 5. Carnê-leão: Recolher o carnê-leão quando obrigatório (recebimento de rendimentos tributáveis de pessoas físicas e do exterior) – a falta do recolhimento do carnê-leão está sujeita à multa isolada de 50% do valor do carnê-leão não recolhido, mesmo que tenha incluído os rendimentos sujeitos ao carnê-leão na declaração de ajuste anual ou ainda que não tenha sido apurado imposto a pagar na declaração de ajuste. 6. Valor real das aquisições e alienações:Declarar as aquisições e vendas de bens imóveis, móveis e direitos pelo valor real de aquisição ou alienação – recolher o imposto quando houver ganho de capital. 7. Saldos bancários: Declarar todos os saldos bancários (contas correntes, investimentos e demais aplicações financeiras) mantidas no Brasil e no exterior em nome do declarante e dependentes, cujo valor unitário exceder a R$ 140, CPF: Não permitir que terceiros utilizem seu nome e CPF para aquisição de bens e direitos. 9. Conta bancária: Não permitir que terceiros utilizem sua conta bancária para depósitos e saques. 10. Pagamentos e Doações Efetuados: Informar na Declaração de Ajuste Anual, quadro Relação de Pagamentos e Doações Efetuados , (modelo completo), os pagamentos efetuados a: pessoas jurídicas, quando representem dedução na declaração do contribuinte; pessoas físicas, quando representem ou não dedução na declaração do contribuinte, compreendendo pagamentos efetuados a profissionais liberais, tais como: médicos, dentistas, advogados, veterinários, contadores, economistas, engenheiros, arquitetos, psicólogos, fisioterapeutas e também os efetuados a título de aluguel, pensão alimentícia e juros. Obs: A falta de declaração dos pagamentos acima sujeita o contribuinte à multa de 20% (vinte por cento) sobre os valores não declarados.")

29

O que é cruzado em malha:

DIMOF : Declarações de Informações sobre a Movimentação Financeira (era a CPMF) DIMOB: Declaração de Informações sobre Atividades Imobiliárias DIRF: Declaração do Imposto de Renda Retido na Fonte DOI : Declaração de Operações Imobiliárias DBF: Declaração de Benefícios Fiscais DECRED: Declaração de Operações com Cartão de Crédito

DIMOB: Declaração de Informações sobre Atividades Imobiliárias. DIRF: Declaração do Imposto de Renda Retido na Fonte. DOI : Declaração de Operações Imobiliárias. DBF: Declaração de Benefícios Fiscais. DECRED: Declaração de Operações com Cartão de Crédito.")

30

Quais as suas chances? X RFB

32

Mudanças recentes – atenção!

Penhora on-line: já iniciou e tem criado problemas para os contribuintes; DPPC: Departamento de Polícia de Proteção à Cidadania: Polícia Fazendária; Código de Processo Civil: Contadores e Empresários são solidários; COAF – Conselho de Controle de Atividades Financeiras; CCS – Cadastro de Clientes do SFN; Projeto de Lei 5080/2009: Processo de Execução Fiscal

33

Cuidado Não fique paranóico, ainda: as informações coletadas serão utilizadas, sim, contra você, mas, exceto pelos procedimentos de malha, episodicamente. São audito-res! Forças tarefas irão analisar um determinado segmen-to econômico, em uma determinada época, em uma determinada região. Detectados indícios de irregularidade, serão expedi-das intimações para apresentação de justificativas e / ou serão realizadas diligências; Poderá envolver a Polícia Fazendária! Portanto, regularize-se já e reze por 5 anos!

34

INOVAR E CONTROLAR Velhas práticas não servem mais:

Descartar NF´s de compra para poder vender informalmente ou continuar EPP = suicídio! Declarações incompletas, recolhimentos menores e erros de soma em apurações = tiro no pé! Postergar a adoção de Sistemas Integrados de Controle = prejuízos financeiros! Competir com concorrentes informais = só virando informal também! Desconhecer ou subavaliar seu passivo contingente = risco ao patrimônio familiar!

35

Novos conceitos, Nova vida!

Contabilidade Gerencial, funcionando como elemento de controle de gestão! Controle Internos, como ferramenta para estruturação de procedimentos em geral! Sistema Integrado de Informação, única ferramenta à altura do poderio fiscal! Blindagem patrimonial! Valor agregado como instrumento de avaliação de resultados!

36

Finalmente Empresas existem para gerar RIQUEZA para os EMPREENDEDORES!

Geração de renda é para colaboradores! Riscos inerentes à atividade empresarial existem e não podem ser ignorados. Proteger seu negócio custa caro, e sem geração de RIQUEZA você trabalha para pagar contas e gerar renda para terceiros! Equilibre vantagens e desvantagens. A virtude está no CENTRO.

37

Conceição Guedes & Guarino, Contabilidade Empresarial Ltda.

Tel. (11) Fax (11)

Fax (11)")

Apresentações semelhantes

>")