Carregar apresentação

1

SINICESP - Sindicato da Indústria da Construção Pesada

do Estado de São Paulo

2

ÍNDICE 1. Premissas 3.1. Administração Central 1.1. Custo Direto

3.2. Riscos e Contingências Dimensionamento do Canteiro de Obras 3.3. Seguros e Garantias Implantação do Canteiro Industrial 3.4. Despesas Financeiras Manutenção de Acampamento e Canteiro de Obras/Industrial 3.5. Impostos 3.6. Bonificação Detalhamento do Projeto Executivo 3.7. Composição do BDI Mobilização de Mão-de-obra e Equipamento 3.8. Conclusão Desmobilização de Mão-de-obra e Equipamento 1.2. Custo Indireto ANEXOS 1.3. Contrato - Organograma - Cronograma de Mão de Obra Indireta - Custo de Mão de Obra Direta e Indireta 2. Administração Local - Despesas com Veículos 2.1. Administração Local - Despesas com Alimentação 2.2. Gestões - Despesas Gerais Plano de Gestão Ambiental - Gestão Ambiental Plano de Gestão do Sistema Viário - Gestão Viária Gestão da Qualidade - Histograma de Mão de Obra de Qualidade Plano de Comunicação - Gestão de Comunicação para Obras Gestão de Segurança, Medicina e Meio Ambiente do Trabalho - Gestão de Segurança, Medicina e Meio Ambiente do Trabalho 3. Componentes do BDI

3

1. Premissas

4

1.1. Custo Direto A planilha de quantidades e preços unitários será obtida através de um levantamento de quantidades. Este é oriundo de um projeto básico, e deve conter os serviços inerentes ao objeto e estar coerente com as normas de medições e pagamento e especificações técnicas. Deverá, também, contemplar itens que muitas vezes fazem parte do BDI e que seriam mais justos e corretamente remunerados se os mesmos fossem detalhados nas respectivas planilhas de quantidade e preços.

5

1.1.1. Dimensionamento do Canteiro de Obras

• Alojamento; • Sanitários; • Almoxarifados; • Oficinas; • Escritórios; • Depósitos; • Áreas de estocagem; • Instalações de água, esgoto e elétrica; • Placas da obra; • Sinalizações; • Locação e cadastro; • Aluguéis de terreno, se necessário; • Construção de caminhos e acessos.

6

1.1.2 Implantação do Canteiro Industrial

Instalações de unidades industriais para usina de solos, usina de asfalto, central de concreto, central de britagem, extração de areia, pré-moldados de concreto, etc.

7

1.1.3 Manutenção de Acampamento e Canteiro de Obras/Industrial

Responsabilidade sobre os custos envolvidos na operação e manutenção permanente das edificações e instalações necessárias ao canteiro de obras e alojamentos, tais como: • Aluguel; • Serviços e materiais de limpeza e conservação; • Serviços de segurança/vigilância; • Materiais de escritório; • Despesas junto a concessionárias (energia, água, telefone, gás, etc.) e prefeituras. • Manutenção dos acessos, cercas e/ou tapumes e portões; • Manutenção de todas as placas de identificação instaladas.

e prefeituras. • Manutenção dos acessos, cercas e/ou tapumes e portões; • Manutenção de todas as placas de identificação instaladas.")

8

1.1.4 Detalhamento do Projeto Executivo

• Projeto Civil Executivo: Conhecimento do traçado básico; Estudo de tráfego; Otimização do traçado; Levantamentos topográficos; Sondagens e ensaios geotécnicos; Estudos Geotécnicos; Projeto Geométrico; Hidrologia e Projeto de Drenagem e Obras de Arte Corrente; Projeto de Terraplenagem; Projeto de Pavimentação; Projeto de Sinalização Viária; Estruturas de Concreto Armado; Projeto de Obras Complementares; Projeto de Contenções;

9

Projeto de Obra de Arte Especial;

Projeto de Túnel. Projeto da Iluminação. Atividades Complementares: Levantamento de interferências; Projetos de remanejamento das interferências; Projetos de adequação/construção de vias internas; Levantamento de locais de bota-fora; Projetos de desvio de Tráfego; Acompanhamento técnico das obras – ATO.

10

1.1.5 Mobilização de mão-de-obra e equipamento

• Custo de mobilização de pessoal = Quantidade de funcionários x preço do deslocamento; • Custo de mobilização de equipamentos = Custo de transporte X quantidade de máquinas.

11

1.1.6 Desmobilização de mão-de-obra e equipamento

• Custo de desmobilização de pessoal = Quantidade de funcionários x preço do deslocamento; • Custo de desmobilização de equipamentos = Custo de transporte X quantidade de máquinas.

12

1.2 CUSTO INDIRETO Por definição todo custo que não é direto, ou seja, todo custo que não está contemplado na planilha de quantidades e preços e que é fundamental e necessário para execução das obras, visando manter o equilíbrio técnico / econômico / financeiro do contrato é custo indireto. Uma vez que estamos sugerindo que as despesas de administração local sejam pagas diretamente através da planilha de quantidades e preços os componentes do BDI passam a ser os seguintes:

13

• Administração Central

• Riscos e Contingências • Seguros e Garantias • Despesas Financeiras • Impostos • Bonificação

14

1.3 CONTRATO No intuito de equilibrar todos os parâmetros de custo da obra e para se evitar carregar o BDI, é importante que se coloque no contrato as seguintes sugestões. Apresenta-se a seguir um índice das cláusulas de um contrato padrão: 1. Documentos do Contrato 2. Definições 3. Objeto 4. Projeto Básico 5. Projeto Executivo 6. Conhecimento das Condições de Execução 7. Obrigações do Contratado 8. Obrigações do Contratante 9. Prazos e Datas Marco Contratuais

15

10. Preços 11. Condições de Pagamento 12. Reajuste 13. Tributos 14. Seguros 15. Supervisão e Inspeção 16. Subcontratação 17. Comprometimento do Contratado 18. Variações do Escopo 19. Aceitação Provisória e Definitiva 20. Garantias do Empreendimento 21. Penalidades 22. Suspensão das Obras 23. Força Maior ou Caso Fortuito 24. Rescisão / Paralisação 25. Rescisão Antecipada

16

26. Patentes e Direitos Reservados

27. Incentivos e Benefícios Fiscais 28. Gerência da Obra 29. Garantia de Fiel Cumprimento do Contrato 30. Manutenção do Empreendimento 31. Ônus 32. Perdas e Danos 33. Cessão e Transferência de Direitos 34. Utilização de Documentos e Informações Contratuais 35. Disposições Gerais 36. Acerto Final de Contas e Encerramento Contratual 37. Comunicações e Notificações 38. Condições de Eficácia 39. Legislação Aplicável, Solução de Controvérsias e Foro

17

2. Administração Local

18

2.1 ADMINISTRAÇÃO LOCAL Desta forma, sempre que houver antecipação ou prorrogação de prazos, desde que devidamente justificado, o contrato não sofrerá desequilíbrio econômico por problemas de Na maioria dos órgãos públicos quer sejam municipais, estaduais ou federais este item prazo. tem seu custo considerado no BDI. Neste estudo, estamos sugerindo que a administração Esta administração local, sendo paga mensalmente, corrige-se o efeito financeiro local seja remunerada com base nos itens constantes da planilha de quantidades, sendo ocasionado nos meses iniciais e nos meses chuvosos em que a produção é mais baixa. que parte deles serão diluídos nos próprios custos dos insumos / custo direto, como, por A administração local é composta dos seguintes itens: exemplo, alimentações, transporte, EPI, alojamento. Estes, deverão ser inclusos no custo da mão de obra. Os componentes dos custos de administração local são diretamente proporcionais ao tempo, ou seja, ao prazo de execução das obras, à natureza e complexidade das obras e à disponibilidade de recursos financeiros por parte do órgão contratante. Como há muitas paralisações de contratos, por motivos financeiros, ambientais ou políticos, estes custos poderiam ser remunerados de uma forma mais justa se constassem na planilha de quantidades e preços.

19

• Mão-de-obra Foram considerados ônibus com capacidade para 50 pessoas sendo 40 sentados para transporte do pessoal do canteiro de obras para as frentes de serviço, dimensionado em função do contingente total de mão de obra direta mês a Mês. A estrutura de Mão de Obra Indireta foi dimensionada e os salários foram extraídos da tabela de preços do Jornal a "Folha de São Paulo" caderno bolsa de salários e dos custos praticados no mercado. • Alimentação • Veículos Para este estudo foi considerado 70% do pessoal alojado. Está sendo considerado Foram considerados veículos para as seguintes funções: café da manhã e almoço para todo o contingente da obra (mão de obra direta e mão de obra indireta) e jantar para o pessoal alojado (30 dias por mês). Está sendo considerado custo de refeições adquiridas de terceiros. Gerente de Contrato - veículo tipo tipo Polo ou similar Gerente de Divisão - veículo tipo Gol ou similar Topografia - utilitário tipo Kombi ou similar Mestre de obras – Pick-up tipo Saveiro ou similar Engenheiro de Segurança - veículo 1.0 tipo Gol ou similar Setor Compras/Almoxarifado - utilitário tipo Kombi ou similar Laboratorista - utilitário tipo Kombi ou similar • Transporte do Pessoal

e jantar para o pessoal alojado (30 dias por mês). Está sendo considerado custo de refeições adquiridas de terceiros. Gerente de Contrato - veículo tipo tipo Polo ou similar. Gerente de Divisão - veículo tipo Gol ou similar. Topografia - utilitário tipo Kombi ou similar. Mestre de obras – Pick-up tipo Saveiro ou similar. Engenheiro de Segurança - veículo 1.0 tipo Gol ou similar. Setor Compras/Almoxarifado - utilitário tipo Kombi ou similar. Laboratorista - utilitário tipo Kombi ou similar. • Transporte do Pessoal.")

20

• Equipamentos de pequeno porte / ferramentas e EPIs

Seguro saúde Equipamentos de pequeno porte – adotado 0,30% Ferramentas - já considerado no custo direto E.P.I.S- M.O.D. e M.O.I. - conforme demonstrativo • Despesas Gerais Neste título estão considerados os seguintes itens que compõem as despesas gerais. Materiais de consumo: Informática, escritório, limpeza de escritório e alojamento. Softwares Depreciação - micro computadores Comunicações – rádios Central telefônica – aquisição Consumo de telefone Brindes Fotos, filmes e slides Convênio

21

2.2 GESTÕES A Contratada deverá apresentar à Fiscalização após a publicação da assinatura do contrato um detalhamento do PCAO (Programa de Controle Ambiental das Obras), com base no 2.2.1 Plano de Gestão Ambiental projeto executivo elaborado e nas licenças de instalação – (LI) emitidas pela SMA. Este O Programa de Controle Ambiental das Obras apresenta as diretrizes ambientais gerais detalhamento deverá conter: que a contratada deverá seguir no planejamento e execução das obras. O Programa tem como característica relevante a análise prévia do dia-a-dia das obras. O planejamento ambiental realizado pela Contratada deve ser elaborado individualmente para cada frente de serviço e apresentar e manter equipe composta por um responsável pela coordenação das atividades de proteção ambiental e auxiliares para atividades de campo. A contratada disponibilizará profissional de nível superior, com formação em meio ambiente, que se responsabilizará pelo planejamento ambiental das obras.

, com base no Plano de Gestão Ambiental. projeto executivo elaborado e nas licenças de instalação – (LI) emitidas pela SMA. Este. O Programa de Controle Ambiental das Obras apresenta as diretrizes ambientais gerais. detalhamento deverá conter: que a contratada deverá seguir no planejamento e execução das obras. O Programa tem. como característica relevante a análise prévia do dia-a-dia das obras. O planejamento ambiental realizado pela Contratada deve ser elaborado individualmente. para cada frente de serviço e apresentar e manter equipe composta por um responsável. pela coordenação das atividades de proteção ambiental e auxiliares para atividades de. campo. A contratada disponibilizará profissional de nível superior, com formação em meio. ambiente, que se responsabilizará pelo planejamento ambiental das obras.")

22

As medidas adotadas, ou a serem adotadas, com os respectivos prazos para

Durante a execução das obras, o acompanhamento dos aspectos ambientais deve ser realizado por meio de uma série de relatórios com periodicidade mensal, onde constem, de um lado, as realizações quantitativas nos aspectos ambientais e do outro lado, aponte as medidas mitigadoras e compensatórias adotadas para cumprimento das demais cumprimento das exigências e condicionantes de execução de obras constantes nas Licenças de Instalação –(LI); exigências do licenciamento, possibilitando o acompanhamento e o controle físico compatibilizado com o cronograma do empreendimento. O planejamento ambiental das obras a serem executadas, prevendo-se um plano global para o contrato e um plano detalhado para cada frente de serviço. Nesses planos deverão constar: Os relatórios para acompanhamento e controle devem ter registros fotográficos da evolução da obra e das medidas adotadas na resolução das não conformidades apontadas anteriormente. Os métodos de construção propostos para cada tipo de intervenção; O planejamento de sua execução; conforme já solicitado no plano de Qualidade; Os impactos ambientais a serem considerados e as principais medidas mitigadoras a serem adotadas.

; exigências do licenciamento, possibilitando o acompanhamento e o controle físico compatibilizado com o cronograma do empreendimento. O planejamento ambiental das obras a serem executadas, prevendo-se um plano. global para o contrato e um plano detalhado para cada frente de serviço. Nesses planos deverão constar: Os relatórios para acompanhamento e controle devem ter registros fotográficos da evolução da obra e das medidas adotadas na resolução das não conformidades apontadas anteriormente. Os métodos de construção propostos para cada tipo de intervenção; O planejamento de sua execução; conforme já solicitado no plano de Qualidade; Os impactos ambientais a serem considerados e as principais medidas mitigadoras a serem adotadas.")

23

2.2.2 Plano de Gestão do Sistema Viário

Os elementos apresentados fornecem diretrizes e critérios visando diminuir os transtornos e melhorar o bem estar coletivo, incluindo munícipes, turistas, funcionários da própria contratada e do DNIT e seus prepostos.

24

2.2.3 Gestão da Qualidade É a implantação de diretrizes e critérios, aplicando-se aos processos de: planejamento, gerenciamento, controle, e encerramento do Sistema de Gestão da Qualidade, garantindo a Contratada que o produto final esteja em conformidade com o que foi projetado e contratado, dentro da durabilidade prevista. O gerenciamento da qualidade deverá ser realizado com base na NBR ISO 9001:2000, que objetiva o controle dos processos e a melhoria continua do sistema e a garantia da conformidade com os requisitos do contrato.

25

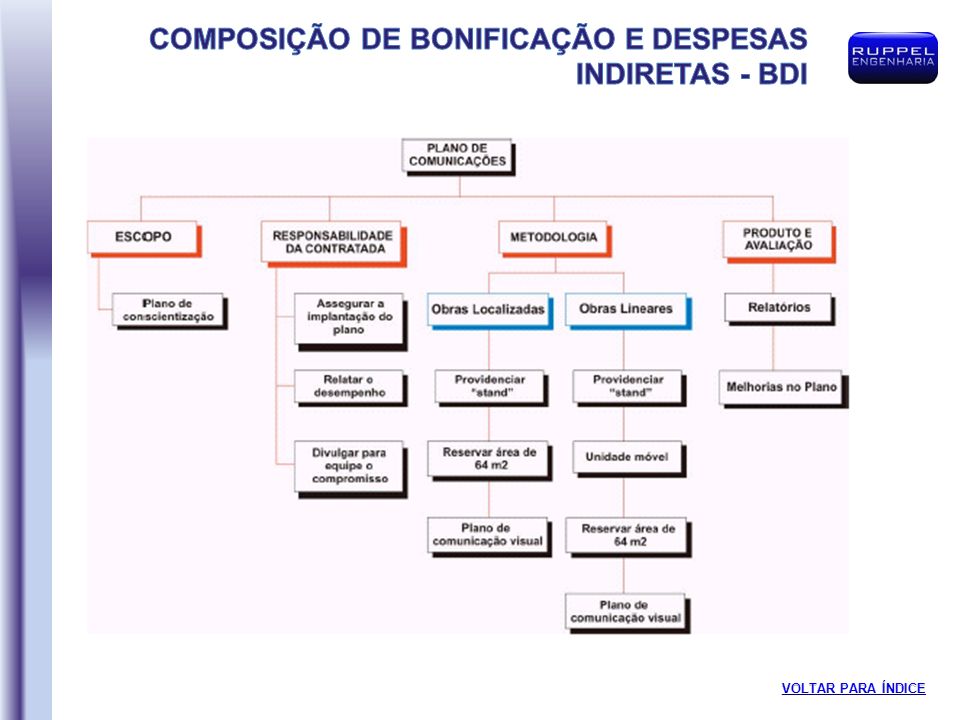

2.2.4 Plano de Comunicação Acompanhamento em tempo real, possibilitando o redirecionamento da comunicação e cada etapa da obra, bem como, eventuais necessidades de redirecionamento de ações. Elaboração da Estratégia de Comunicação Objetivos: Instituindo canais de comunicação para divulgar, esclarecer, conscientizar e mobilizar a população que será afetada e beneficiada pelo Programa, como também atingir a migração de verão. Gerar informação sobre as obras; Minimizar o impacto causado; Sensibilizar e conscientizar a população sobre os benefícios que serão obtidos; Gerar visibilidade; Elaboração do Plano de Comunicação Visual Esclarecer dúvidas da população. Desenvolvimento de layouts para: padrão de Pintura Tapumes, slogan de faixas, banners uniformes para equipe de campo e materiais de divulgação e promocionais; Desenvolvimento de projeto para construção dos stands de atendimento e acompanhamento da execução. Gerenciamento e acompanhamento das ações em campo Recrutamento, seleção e treinamento da equipe de campo;

27

2.2.5 Gestão de Segurança, Medicina e Meio Ambiente do Trabalho

• Treinamento quanto ao uso adequado dos EPIs. Pessoal e Apoio: Objeto: Engenheiro do Trabalho; • Ações visando atender as normas e procedimentos que tem por objetivo zelar a integridade física e mental do integrante em seu local de trabalho; Técnicos do Trabalho em número de 03; Auxiliares de Segurança em número de 05; Médico do Trabalho; Técnico de Enfermagem em número de 02; • Cumprir as normas conforme procedimento DNIT; Consultoria para elaboração do Programa de Condições e Meio Ambiente do Trabalho PCMAT = 40 horas; • Cumprir as normas regulamentadoras federais para o assunto; • Criação da CIPA e treinamento de seus membros no Curso Básico; • Elaborar Programa PCMAT; • Elaborar Programa PPRA; • Elaborar Programa PCMSO; • Elaborar Perfil PPP; • Treinamento de todo integrante quanto às condições de segurança na frente de trabalho na admissão, treinamentos periódicos e de reciclagem;

28

Consultoria para elaboração do Programa de Prevenção de Riscos Ambientais PPRA = 40 horas;

Cilindro Oxigênio Whitmed; Disfibrilador; Maca para Remoção; Consultoria para elaboração do Programa de Controle Médico de Saúde Ocupacional PCMSO = 40 horas; Oxímetro; Projetor Multimídia (Datashow); Tela para Projeção; Consultoria para elaboração do Perfil Profissiográfico Previdenciário PPP = 10 horas; Televisão “Tela Plana 29”; SIPAT semestral, num total de 03; Treinamento de combate a incêndios. Fita zebrada 50 rolos; Normas para Técnico de Segurança: Cones 50 unidades; Até 100 pessoas: 1 Técnico Veículo utilitário com motorista; De 101 a 250 pessoas: 2 Técnicos Rádios de comunicação num total de 08; De 251 a 500 pessoas: 3 Técnicos Extintor AP 10lt num total de 06; De 501 a 1000 pessoas: 4 Técnicos Extintor CO2 6kg num total de 08; Extintor PQS 4kg num total de 08; Máquina Fotográfica Digital; Aluguel de Ambulância com UTI c/ Motorista; Cama Hospitalar c/ Colchão d=28;

; Tela para Projeção; Consultoria para elaboração do Perfil Profissiográfico Previdenciário PPP = 10 horas; Televisão Tela Plana 29 ; SIPAT semestral, num total de 03; Treinamento de combate a incêndios. Fita zebrada 50 rolos; Normas para Técnico de Segurança: Cones 50 unidades; Até 100 pessoas: 1 Técnico. Veículo utilitário com motorista; De 101 a 250 pessoas: 2 Técnicos. Rádios de comunicação num total de 08; De 251 a 500 pessoas: 3 Técnicos. Extintor AP 10lt num total de 06; De 501 a 1000 pessoas: 4 Técnicos. Extintor CO2 6kg num total de 08; Extintor PQS 4kg num total de 08; Máquina Fotográfica Digital; Aluguel de Ambulância com UTI c/ Motorista; Cama Hospitalar c/ Colchão d=28;")

29

3. Componentes do BDI

30

3.1 ADMINISTRAÇÃO CENTRAL

As despesas de administração central são aquelas relacionadas com a direção e fiscalização técnica na sede da empresa, bem como, as relacionadas com contratantes, Este item é particular de cada empresa. Ele contempla todos os custos do escritório bancos, fornecedores, governo e sociedade em geral. Essas são relativas a atividades de: central da empresa para o seu perfeito funcionamento e seu rateio dos custos deverá ser a) planejamento - grupo de atividades desenvolvidas antes de se iniciar o absorvido pelo contrato. Os custos relacionados com a obra específica durante a fase da processo produtivo; licitação, bem como na mobilização da obra e durante sua execução, também estão b) execução - grupo de atividades relativas à aquisição de insumos inclusas nesta taxa. O percentual que se aplica pode ser obtido através do balanço geral da empresa elaborado anualmente, onde calculam-se com base nestes, os custos de administração central em função do faturamento total da empresa. Devido em alguns contratos haver necessidade de se formar consórcio e devido as vantagens administrativas, atualmente a maioria das empresas adota uma estrutura de gerenciamento descentralizada.

planejamento - grupo de atividades desenvolvidas antes de se iniciar o. absorvido pelo contrato. Os custos relacionados com a obra específica durante a fase da. processo produtivo; licitação, bem como na mobilização da obra e durante sua execução, também estão. b) execução - grupo de atividades relativas à aquisição de insumos. inclusas nesta taxa. O percentual que se aplica pode ser obtido através do balanço geral da empresa. elaborado anualmente, onde calculam-se com base nestes, os custos de administração. central em função do faturamento total da empresa. Devido em alguns contratos haver necessidade de se formar consórcio e devido as. vantagens administrativas, atualmente a maioria das empresas adota uma estrutura de. gerenciamento descentralizada.")

31

Observe-se que este componente também está, de certa forma, ligado à garantia de

necessários para a execução dos serviços e na direção técnicas dos mesmos; e qualidade. Uma obra realizada sem planejamento terá um custo direto muito maior e será c) manutenção - grupo de atividades relativas a serviços desenvolvidos após a de qualidade inferior podendo ultrapassar os prazos contratuais, etc. entrega da obra, correção de problemas, etc. A taxa de administração central varia na prática entre 5% e 12% e para este estudo adotou-se 7% (sete por cento) sobre o faturamento. Estes componentes consomem gastos de: a) Pessoal Técnico e Administrativo (Diretores, Gerentes, Orçamentistas, Comprador, Pessoal de Contabilidade, Secretárias, etc.); b) Instalações e Equipamentos (Computadores, Escritório, Veículos de uso Administrativo, Móveis, etc.); c) Consumos diversos (Contas de Água, Luz, Telefone, Material de Escritório, Material de Limpeza, Taxas CREA, Seguros, Cópias, etc.); e d) Gastos Diversos (Capacitação de pessoal, Consultoria, entre outros).

manutenção - grupo de atividades relativas a serviços desenvolvidos após a. de qualidade inferior podendo ultrapassar os prazos contratuais, etc. entrega da obra, correção de problemas, etc. A taxa de administração central varia na prática entre 5% e 12% e para este estudo adotou-se 7% (sete por cento) sobre o faturamento. Estes componentes consomem gastos de: a) Pessoal Técnico e Administrativo (Diretores, Gerentes, Orçamentistas, Comprador, Pessoal de Contabilidade, Secretárias, etc.); b) Instalações e Equipamentos (Computadores, Escritório, Veículos de uso. Administrativo, Móveis, etc.); c) Consumos diversos (Contas de Água, Luz, Telefone, Material de Escritório, Material de Limpeza, Taxas CREA, Seguros, Cópias, etc.); e. d) Gastos Diversos (Capacitação de pessoal, Consultoria, entre outros).")

32

3.2 RISCOS E CONTINGÊNCIAS

g) Riscos econômicos - Custos relativos à deficiência de caixa, principalmente aqueles que ocorrem durante a fase inicial do trabalho. Parte dos riscos associados a uma obra pode ser cobertos por seguro (por exemplo, risco h) Riscos de trabalho- Contemplam os riscos relativos a acidentes de trabalho e de incêndio) e ser incorporado em outros componentes. Parte pode ter cláusulas rotatividade de operários. compensatórias previstas em contratos, que se suficientes, não seriam incluídos, mas i) Riscos Ambientais - Riscos de vazamento, excesso de chuvas. haverá sempre uma parcela de riscos que correrão por parte de quem assumiu a j) Riscos de Sinistros - Custos relativos a incêndio e roubo de materiais. construção da obra. Esta parte definida como contingência seria incluída no BDI. k) Riscos de causa maior - Riscos relativos a enchentes. Os principais tipos de riscos que devem ser considerados nos custos são: A taxa de contingências adotada é de 2,5% sobre o faturamento. e) Riscos Tecnológicos (Engenharia e Retrabalhos) f) Riscos Financeiros (Taxa de inflação dos custos de materiais, defasagem de reajuste do custo de mão de obra, risco cambial (itens que variam em função do custo da moeda estrangeira) e outros custos relativos ao impacto de contratos com reajuste anual.

Riscos econômicos - Custos relativos à deficiência de caixa, principalmente. aqueles que ocorrem durante a fase inicial do trabalho. Parte dos riscos associados a uma obra pode ser cobertos por seguro (por exemplo, risco. h) Riscos de trabalho- Contemplam os riscos relativos a acidentes de trabalho e. de incêndio) e ser incorporado em outros componentes. Parte pode ter cláusulas. rotatividade de operários. compensatórias previstas em contratos, que se suficientes, não seriam incluídos, mas. i) Riscos Ambientais - Riscos de vazamento, excesso de chuvas. haverá sempre uma parcela de riscos que correrão por parte de quem assumiu a. j) Riscos de Sinistros - Custos relativos a incêndio e roubo de materiais. construção da obra. Esta parte definida como contingência seria incluída no BDI. k) Riscos de causa maior - Riscos relativos a enchentes. Os principais tipos de riscos que devem ser considerados nos custos são: A taxa de contingências adotada é de 2,5% sobre o faturamento. e) Riscos Tecnológicos (Engenharia e Retrabalhos) f) Riscos Financeiros (Taxa de inflação dos custos de materiais, defasagem de. reajuste do custo de mão de obra, risco cambial (itens que variam em. função do custo da moeda estrangeira) e outros custos relativos ao impacto. de contratos com reajuste anual.")

33

3.3 SEGUROS E GARANTIAS É comum e deve-se incluir uma verba para manutenção e garantia da obra. Para estes serviços foram considerados os seguintes seguros e garantias: a) Seguro de Responsabilidade Civil – 0,33% sobre o custo direto b) Seguro de Equipamentos – 0,30% c) Seguros de Vida e Acidentes de Trabalho – 0,10% d) Garantias Contratuais – 0,15%

Seguro de Responsabilidade Civil – 0,33% sobre o custo direto. b) Seguro de Equipamentos – 0,30% c) Seguros de Vida e Acidentes de Trabalho – 0,10% d) Garantias Contratuais – 0,15%")

34

3.4 DESPESAS FINANCEIRAS A não consideração das despesas financeiras corrói a margem de lucro podendo gerar prejuízos ao executante, especialmente em períodos de inflação ou de atrasos de recebimentos. Neste estudo está sendo considerado custo financeiro de 1% sobre o faturamento. As despesas financeiras dependem da forma contratual e das condições macroeconômicas do país. Essas decorrem do fato do construtor, na maioria dos casos, financiar parte das É comum tanto em obras nacionais como internacionais pagar um adiantamento (Down Payment) para corrigir estas defasagens que ocorrem no início das obras. Esse percentual despesas de execução da obra. Esse necessitará de um capital de giro, que poderá ser financiado com recursos próprios ou de terceiros, para fazer face aos gastos antecipados até a sua efetiva recuperação (compra de materiais, pagamentos diversos e de pessoal, e outros). varia de 5 a 10%. Este adiantamento serve para cobrir despesas de investimento que as empresas fazem no início da obra, tais como, compra de equipamentos de construção pesada. É típico em obras de engenharia o faturamento dos serviços após sua medição, levando ainda o contratante um período adicional de pagamentos. Mesmo numa economia não inflacionária, o dinheiro despendido ou imobilizado para se realizar alguma atividade, seja ele próprio ou de terceiro, deverá ser remunerado para que a rentabilidade almejada seja mantida.

para corrigir estas defasagens que ocorrem no início das obras. Esse percentual. despesas de execução da obra. Esse necessitará de um capital de giro, que poderá ser financiado com recursos próprios ou de terceiros, para fazer face aos gastos antecipados até a sua efetiva recuperação (compra de materiais, pagamentos diversos e de pessoal, e outros). varia de 5 a 10%. Este adiantamento serve para cobrir despesas de investimento que as empresas fazem no. início da obra, tais como, compra de equipamentos de construção pesada. É típico em obras de engenharia o faturamento dos serviços após sua medição, levando ainda o contratante um período adicional de pagamentos. Mesmo numa economia não inflacionária, o dinheiro despendido ou imobilizado para se realizar alguma atividade, seja ele próprio ou de terceiro, deverá ser remunerado para que a rentabilidade almejada seja mantida.")

35

3.5 IMPOSTOS Refere-se aos tributos ou impostos cobrados pelo governo sobre o faturamento e sobre o lucro das empresas. Impostos por conta dos fornecedores obviamente são excluídos. Deverão ser computados todos os impostos, municipais, estaduais, ou federais, incidentes sobre o faturamento do contrato. Pode-se exemplificar citando entre outros, o ISS – Imposto Sobre Serviços, COFINS, PIS, Contribuição Social e, eventualmente, o Imposto de Renda. Não deverão ser aplicados nesta rubrica impostos incidentes sobre materiais, do tipo ICMS e IPI, uma vez que estes deverão estar inclusos nos preços dos materiais. Os encargos sociais aplicados sobre a folha de pagamento deverão estar incorporados aos salários. As alíquotas dos impostos considerados foram:

36

COFINS - (Lei nº 9718, de 1998, art 8º) – 3% sobre o faturamento;

Nesta composição de B.D.I. estão detalhados os impostos com as alíquotas vigentes hoje. Para o COFINS, PIS, IRPJ e CSLL, foram adotadas alíquotas vigentes, porém, para o ISS por haver alíquotas diferentes para cada município, é necessário a pesquisa junto ao setor de tributação da prefeitura da região onde ocorrerá a obra. Essa alíquota varia de 2% a 5%. PIS - (Lei nº 9715, de 25/11/98, art. 8º, inciso I) -0,65% sobre o faturamento; ISS – Para o cálculo do ISS deverá ser feita pesquisa junto ao setor de tributação da prefeitura onde a obra está sendo licitada/executada; IRPJ – Imposto de Renda Pessoa Jurídica - As alíquotas do imposto de renda sobre o lucro real em vigor desde o ano calendário 1996 (Lei nº de 1995). CSLL - Contribuição Social sobre o Lucro Líquido - A alíquota da Contribuição Social sobre o Lucro conforme estabelece a MP nº de 1.999, e reedições é de 9% (Nove por Cento) para os fatos geradores ocorridos a partir de 1º de Fevereiro de até 31 de Dezembro de 2002.

-0,65% sobre o faturamento; ISS – Para o cálculo do ISS deverá ser feita pesquisa junto ao setor de tributação da. prefeitura onde a obra está sendo licitada/executada; IRPJ – Imposto de Renda Pessoa Jurídica - As alíquotas do imposto de renda sobre. o lucro real em vigor desde o ano calendário 1996 (Lei nº de 1995). CSLL - Contribuição Social sobre o Lucro Líquido - A alíquota da Contribuição Social. sobre o Lucro conforme estabelece a MP nº de 1.999, e reedições é de 9% (Nove por Cento) para os fatos geradores ocorridos a partir de 1º de Fevereiro de até 31 de Dezembro de")

37

3.6 BONIFICAÇÃO É admitido um percentual a ser aplicado sobre o valor final do orçamento a título de resultado projetado ou lucro bruto do contrato. Cabe a direção da construtora determinar este valor em cada licitação. É comum a adoção de percentuais na faixa entre 8 e 12% para lucro líquido, porém como os impostos IR e CSSL estão embutidos o lucro bruto varia entre 12% e 14% do preço de venda da obra, adotou-se 13% para este estudo. 3.7 COMPOSIÇÃO DO BDI (ANEXO)

")

38

3.8 CONCLUSÃO Pode-se verificar com 3 situações exemplificadas que o B.D.I. pode ter grandes variações e sempre vai depender além do que consta na planilha de quantidades / custo direto, também do contrato, edital, normas de medições e pagamentos, especificações técnicas, exigências de controle de obra, complexidade das obras, situação do país em relação à inflação, etc.. OBRA RODOVIA Custo Direto (R$) Prazo (Meses) BDI Mínimo BDI Máximo ,00 6 47,12 121,81 ,00 18 94,90 ,00 48 64,69

Prazo (Meses) BDI Mínimo. BDI Máximo , , , , , , ,69.")

Profª Bruna Gratão.>")