Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSO DE RELAÇÕES INTERNACIONAIS

UNIVERSIDADE ESTADUAL PAULISTA "JÚLIO DE MESQUITA FILHO" Campus de Marília CURSO DE RELAÇÕES INTERNACIONAIS COMÉRCIO INTERNACIONAL 4º ANO – 2011 Prof. Luís Antonio Paulino

2

CURSO DE RELAÇÕES INTERNACIONAIS

UNIVERSIDADE ESTADUAL PAULISTA "JÚLIO DE MESQUITA FILHO" Campus de Marília CURSO DE RELAÇÕES INTERNACIONAIS Aula 7 Dilemas da Política Comercial no Brasil Financiamento do Comércio Exterior

3

Bibliografia PANZINI, F. S.Uma agenda para o financiamento das exportações: redução da vulnerabilidade externa e aprimoramento da gestão de risco Revista Brasileira de Comércio Exterior. Nº 104, Jul/Set 2010 p. 9-17 MEDEIROS, W.O que falta ao sistema público de financiamento e garantia das exportações? Bancos ou recursos? Revista Brasileira de Comércio Exterior. Nº 104, Jul/Set 2010 p CATERMOL, F. O apoio à exportação do BNDES Revista Brasileira de Comércio Exterior. Nº 104, Jul/Set 2010 p

4

Tópicos Conceitos básicos

O papel dos superávits comerciais no ajuste das contas externas brasileiras O papel do crédito oficial às exportações Financiamento às Exportações no Brasil

5

Conceitos básicos Finance trade Funding externo ACC/ACE/PA BNDES-Exim

PROEX SBCE (Sociedade Brasileira de Crédito à Exportação) FGE Libor (London Interbank Offered Rate) TJLP (Taxa de Juros de Longo Prazo) Taxa Selic Export Credit Agencies (ECA)/Eximbanks CCR (Convênio de Créditos Recíprocos) Camex (Câmara de Comércio Exterior) Cofig (Comitê de Financiamento e Garantia de Exportações) ACC e ACE Os bancos que operam com câmbio concedem aos exportadores Adiantamentos sobre Contratos de Câmbio - ACC e Adiantamentos sobre Cambiais Entregues - ACE. Consistem na antecipação total ou parcial de recursos financeiros ao exportador, em moeda nacional, correspondentes a pagamento que será efetuado por importador em futuro próximo. Os recursos normalmente oferecidos, em condições vantajosas em relação à maioria das demais linhas de financiamento disponíveis para mercado interno, podem ser utilizados para a produção, comercialização externa ou mesmo ambas as fases. Podem ser amparadas as empresas que exportam direta ou indiretamente, a exemplo das vendas para comerciais exportadoras, trading companies, consórcios e cooperativas. O ACC é uma operação de empréstimo baseada em: promessa do exportador de entregar no futuro, após o embarque da mercadoria, divisas de exportação ao banco financiador; obrigatoriedade de comprovação da exportação em valor equivalente ao emprestado. Quando voltado exclusivamente à comercialização externa (pós-embarque) o ACC passa a ser denominado no mercado como ACE, pelo fato de tradicionalmente ocorrer a emissão de um saque (título de crédito ou cambial), aceito pelo importador e entregue ao banco, pelo exportador, junto com os demais documentos e direitos sobre a venda a prazo. No site do Banco do Brasil, podem ser obtidas mais informações sobre ACC e ACE. Outras informações poderão ser obtidas no site do MDIC/SECEX (Financiamento, Pré-Embarque, Pós-Embarque e Garantias).

FGE. Libor (London Interbank Offered Rate) TJLP (Taxa de Juros de Longo Prazo) Taxa Selic. Export Credit Agencies (ECA)/Eximbanks. CCR (Convênio de Créditos Recíprocos) Camex (Câmara de Comércio Exterior) Cofig (Comitê de Financiamento e Garantia de Exportações) ACC e ACE. Os bancos que operam com câmbio concedem aos exportadores Adiantamentos sobre Contratos de Câmbio - ACC e Adiantamentos sobre Cambiais Entregues - ACE. Consistem na antecipação total ou parcial de recursos financeiros ao exportador, em moeda nacional, correspondentes a pagamento que será efetuado por importador em futuro próximo. Os recursos normalmente oferecidos, em condições vantajosas em relação à maioria das demais linhas de financiamento disponíveis para mercado interno, podem ser utilizados para a produção, comercialização externa ou mesmo ambas as fases. Podem ser amparadas as empresas que exportam direta ou indiretamente, a exemplo das vendas para comerciais exportadoras, trading companies, consórcios e cooperativas. O ACC é uma operação de empréstimo baseada em: promessa do exportador de entregar no futuro, após o embarque da mercadoria, divisas de exportação ao banco financiador; obrigatoriedade de comprovação da exportação em valor equivalente ao emprestado. Quando voltado exclusivamente à comercialização externa (pós-embarque) o ACC passa a ser denominado no mercado como ACE, pelo fato de tradicionalmente ocorrer a emissão de um saque (título de crédito ou cambial), aceito pelo importador e entregue ao banco, pelo exportador, junto com os demais documentos e direitos sobre a venda a prazo. No site do Banco do Brasil, podem ser obtidas mais informações sobre ACC e ACE. Outras informações poderão ser obtidas no site do MDIC/SECEX (Financiamento, Pré-Embarque, Pós-Embarque e Garantias).")

6

O papel dos superávits comerciais no ajuste das contas externas brasileiras

Enquanto na década de 1990/2000 a balança comercial brasileira acumulou um saldo positivo de US$ 43,318 bilhões, na primeira década dos anos 2000, a entrada líquida de recursos foi da ordem de US$ 233 bilhões Esses recursos que entraram no país a custo zero ajudaram no financiamento de boa margem dos déficits em conta corrente, reduzindo-os aos atuais US$ 62, 536 bilhões ( ), face aos US$ 132,658 bilhões da década anterior ( )

, face aos US$ 132,658 bilhões da década anterior ( )")

7

O papel dos superávits comerciais no ajuste das contas externas brasileiras

Enquanto isso, a conta “serviços e renda” mantém a trajetória de resultados líquidos negativos: – US$ 174,362 bilhões – US$ 305,958 bilhões

8

O papel dos superávits comerciais no ajuste das contas externas brasileiras

O ajuste das contas externas não deve depender apenas do financiamento externo, mas, também, de ajustes internos. Daí a importância de ações no sentido de que os superávits comerciais se mantenham em condições de não comprometer o desenvolvimento e/ou exigir maior aumento de poupança externa, tarefa que é tão mais difícil numa conjuntura internacional desfavorável

9

O papel do crédito oficial às exportações

O financiamento é pré-condição para o sucesso da expansão sustentável das exportações. Nos países com pequena oferta interna de crédito (baixa poupança) os exportadores têm dificuldades para oferecer a seus clientes créditos de exportação (pós-embarque) bem como recursos suficientes, a custos nivelados com os dos concorrentes, para produzir (pré-embarque) bens e serviços em condições competitivas para serem colocados no mercado internacional.

os exportadores têm dificuldades para oferecer a seus clientes créditos de exportação (pós-embarque) bem como recursos suficientes, a custos nivelados com os dos concorrentes, para produzir (pré-embarque) bens e serviços em condições competitivas para serem colocados no mercado internacional.")

10

O papel do crédito oficial às exportações

Produtos primários, normalmente, são comercializados para pagamento à vista, ou em curto prazo, e a produção dos mesmos demanda alocação de recursos por menor tempo, em razão de seus curtos ciclos produtivos. Nesses casos, os exportadores têm mais facilidade de obter recursos para suas operações junto as bancos comerciais, que contribuem há séculos, com 80% de todo o volume envolvido no comércio mundial

11

O papel do crédito oficial às exportações

A situação é diferente nas exportações de produtos manufaturados, sobretudo quando classificados como bens de capital, com elevado conteúdo tecnológico. Esses produtos dependem da concessão de créditos de médio e longo prazo, tanto para a produção como para a comercialização, e envolvem riscos maiores de crédito, por isso nem sempre disponíveis nos mercados nacionais privados de crédito, ou mesmo no exterior.

12

O papel do crédito oficial às exportações

As experiências históricas mostram repetidamente que a principal distinção entre países ricos e pobres está na maior habilidade daqueles em produzir manufaturas, setores em que a produtividade tende a aumentar mais rapidamente.

13

O papel do crédito oficial às exportações

O apoio às exportações pode representar um importante instrumento de política industrial. A contração da disponibilidade de crédito à exportação nos mercados financeiros por todo o mundo na crise de 2008 ampliou a importância das chamadas agências de crédito à exportação. Estima-se que o mercado total de financiamento às exportações represente cerca de 80% do total do comércio mundial a cada ano.

14

O papel do crédito oficial às exportações

Com esse objetivo foram estruturados os Eximbanks ou Agências Oficiais de Crédito à Exportação (Export Credit Agencies – ECAs). O papel das agências de crédito à exportação tem sido o de auxiliar as firmas de seu país a competir internacionalmente, promovendo exportações que não seriam possíveis sem seu apoio.

. O papel das agências de crédito à exportação tem sido o de auxiliar as firmas de seu país a competir internacionalmente, promovendo exportações que não seriam possíveis sem seu apoio.")

15

O papel do crédito oficial às exportações

A primeira linha de apoio à exportação foi oferecida pela instituição financeira privada Federal of Switzerland, em 1906. Um programa publico só viria a ser criado em 1919, no Reino Unido. Nos anos seguintes foram criados programas na Bélgica (1922), Holanda (1923), Finlândia (1925), Alemanha (1926), Áustria e Itália (1927), França e Espanha (1928) e Noruega (1928) com o objetivo de criar empregos e estimular a produção industrial e reativar a atividade exportadora interrompida pela Primeira Guerra Mundial.

, Holanda (1923), Finlândia (1925), Alemanha (1926), Áustria e Itália (1927), França e Espanha (1928) e Noruega (1928) com o objetivo de criar empregos e estimular a produção industrial e reativar a atividade exportadora interrompida pela Primeira Guerra Mundial.")

16

O papel do crédito oficial às exportações

Nos anos 1930 foram criados programas no Japão (1930) e nos Estados Unidos (1934). A primeira agência de crédito à exportação em países em desenvolvimento foi criada no México em 1937. Os programas da África do Sul e da Índia foram criados na década de 1950 Nas últimas décadas, foram criadas instituições no Leste Europeu e no Sudeste Asiático.

e nos Estados Unidos (1934). A primeira agência de crédito à exportação em países em desenvolvimento foi criada no México em Os programas da África do Sul e da Índia foram criados na década de Nas últimas décadas, foram criadas instituições no Leste Europeu e no Sudeste Asiático.")

17

O papel do crédito oficial às exportações

A retrospectiva histórica das ECAs indica que, em especial a partir dos anos 1990, a ênfase de suas atividades passou a ser menos no financiamento e mais no aperfeiçoamento de modelos específicos de avaliação de riscos, maior leque de modalidades, diversificação de cobertura de seguros e garantias disponibilizadas, voltadas para os operações de médio e longo prazos, e no especial apoio aos micro, pequenos e médios empresários, com largo potencial de geração de emprego e renda.

18

Financiamento às Exportações no Brasil

No Brasil, o elevado custo de capital é fatal para a manutenção de projetos produtivos; na maioria dos casos, os recursos das empresas acabam sendo direcionados para investimentos de caráter rentista. O custo médio de capital praticado pelos bancos brasileiros nas operações mais importantes em 2009 para pessoas jurídicas foi de 55,8% nas operações de conta garantida, 33,4% nas operações com desconto de duplicata e 31,7% nas operações de capital de giro. CONTA GARANTIDA Definição: São operações de empréstimo vinculadas a um contrato de abertura de crédito específico, em que o banco concede um limite que o cliente pode utilizar em uma ou mais parcelas. As contas garantidas funcionam separadas da conta corrente, sendo necessário do cliente o aviso, por escrito, com antecedência dos valores a serem sacados. Encargos: Os juros sobre este produto são calculados diariamente sobre o saldo devedor e cobrados no 1º (primeiro) dia útil do mês seguinte ao de movimentação. O IOF é calculado sobre o saldo devedor e cobrado mensalmente, juntamente com os juros. Garantias: Este tipo de empréstimo é garantido sempre por uma ou mais Notas Promissórias com aval dos sócios sendo a constituição de garantias suplementares negociada caso a caso. DESCONTO DE DUPLICATAS/CHEQUES Definição: É o adiantamento de recursos aos clientes feito pelo banco, sobre valores referenciados em duplicatas e/ou cheques de terceiros, pré-datados, de forma a antecipar o fluxo de caixa do cliente. Encargos: Os encargos praticados para este tipo de operação são pré-fixados, calculados e deduzidos no ato da operação, juntamente com o IOF e a tarifa respectiva. Garantias: Este tipo de empréstimo é garantido sempre por uma ou mais Notas Promissórias com aval dos sócios. EMPRÉSTIMO Definição: São operações tradicionais de empréstimo vinculadas a um Contrato de Empréstimo específico, atendendo as necessidades de capital de giro das empresas. O plano de amortização normalmente é estabelecido de acordo com os interesses e necessidades de ambas as partes. Encargos: Os encargos praticados para este tipo de operação podem ser: - pré-fixados - pós-fixados - consultar condições legais vigentes Garantias: Notas Promissórias com aval dos sócios sendo as garantias reais (Caução, penhor, etc.) negociadas caso a caso. VENDOR Definição: Consiste na abertura de uma linha de crédito rotativo que a empresa vendedora repassa a seus clientes compradores, possibilitando equacionar vantagens financeiras para ambas as partes. Encargos: Taxas pré-fixadas, IOF, e tarifa de contratação. Garantias: Nota Promissória com aval dos sócios na assinatura do convênio e a coobrigação da empresa vendedora nos financiamentos por ela indicados.

dia útil do mês seguinte ao de movimentação. O IOF é calculado sobre o saldo devedor e cobrado mensalmente, juntamente com os juros. Garantias: Este tipo de empréstimo é garantido sempre por uma ou mais Notas Promissórias com aval dos sócios sendo a constituição de garantias suplementares negociada caso a caso. DESCONTO DE DUPLICATAS/CHEQUES. Definição: É o adiantamento de recursos aos clientes feito pelo banco, sobre valores referenciados em duplicatas e/ou cheques de terceiros, pré-datados, de forma a antecipar o fluxo de caixa do cliente. Encargos: Os encargos praticados para este tipo de operação são pré-fixados, calculados e deduzidos no ato da operação, juntamente com o IOF e a tarifa respectiva. Garantias: Este tipo de empréstimo é garantido sempre por uma ou mais Notas Promissórias com aval dos sócios. EMPRÉSTIMO. Definição: São operações tradicionais de empréstimo vinculadas a um Contrato de Empréstimo específico, atendendo as necessidades de capital de giro das empresas. O plano de amortização normalmente é estabelecido de acordo com os interesses e necessidades de ambas as partes. Encargos: Os encargos praticados para este tipo de operação podem ser: - pré-fixados - pós-fixados - consultar condições legais vigentes Garantias: Notas Promissórias com aval dos sócios sendo as garantias reais (Caução, penhor, etc.) negociadas caso a caso. VENDOR. Definição: Consiste na abertura de uma linha de crédito rotativo que a empresa vendedora repassa a seus clientes compradores, possibilitando equacionar vantagens financeiras para ambas as partes. Encargos: Taxas pré-fixadas, IOF, e tarifa de contratação. Garantias: Nota Promissória com aval dos sócios na assinatura do convênio e a coobrigação da empresa vendedora nos financiamentos por ela indicados.")

19

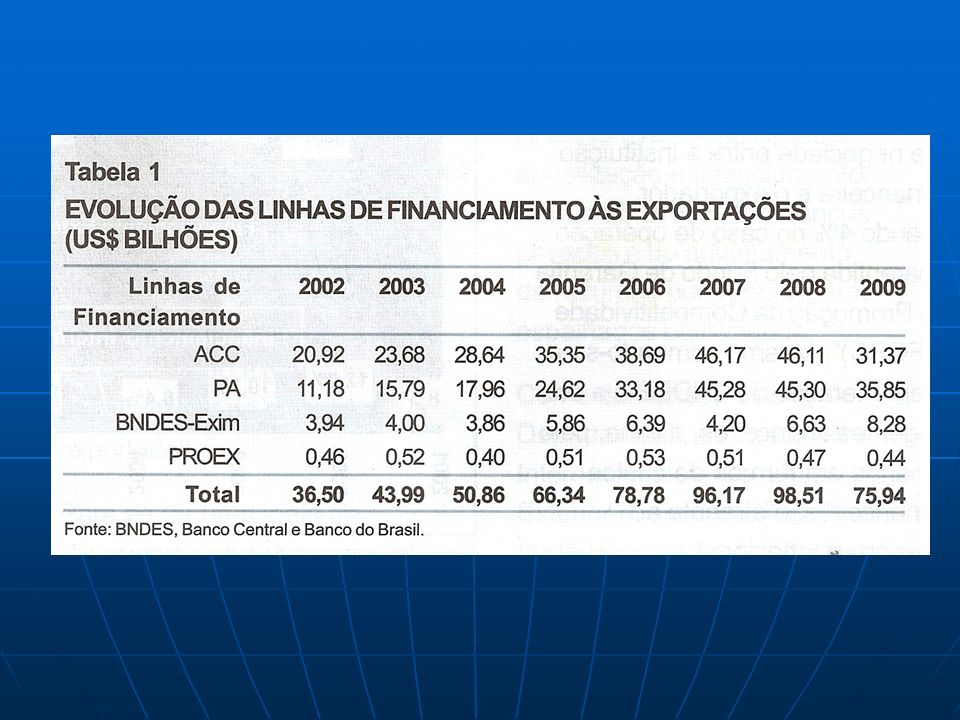

Financiamento às Exportações no Brasil

As altas taxas de juros praticadas no mercado são a razão de ser das linhas de financiamento ao comércio exterior tomadas pelos empréstimos brasileiros. Por essa razão, as linhas de financiamento destinadas às empresas que desejam exportar são obtidas ou por meio de bancos públicos (BB e BNDES) ou com bancos privados que oferecem linhas captadas no exterior a juros mais baixos no caso de ACC/ACE. Há, ainda, outra modalidade cada vez mais utilizada pelos exportadores brasileiros, denominada Pagamento Antecipado (PA)

ou com bancos privados que oferecem linhas captadas no exterior a juros mais baixos no caso de ACC/ACE. Há, ainda, outra modalidade cada vez mais utilizada pelos exportadores brasileiros, denominada Pagamento Antecipado (PA)")

20

Financiamento às Exportações no Brasil

No caso do Banco do Brasil (Proex), os financiamentos são concedidos a taxas de juros internacionais baseadas na London Interbank Offered Rate (Libor), atualmente ao redor de 0,76%, mais o valor do spread bancário, que varia de acordo com o risco da operação, desde que se tenha o aval de algum fundo garantidor de crédito.

, os financiamentos são concedidos a taxas de juros internacionais baseadas na London Interbank Offered Rate (Libor), atualmente ao redor de 0,76%, mais o valor do spread bancário, que varia de acordo com o risco da operação, desde que se tenha o aval de algum fundo garantidor de crédito.")

21

Financiamento às Exportações no Brasil

As linhas do BNDES-EXIM, que podem financiar até 100% do valor exportado, utilizam como referencial a Taxa de Juros de Longo Prazo (TLJP), que é custo básico dos recursos financiados pelo BNDES, definida em 6% em 2010 e 2011 (0,05% ao mês), mais a renumeração do banco (1% ao ano para micro, pequenas e médias empresas até 3,5% para grandes empresas) Também é acrescida a remuneração do agente repassador , que é negociada entre a instituição financeira e o exportador 5

, que é custo básico dos recursos financiados pelo BNDES, definida em 6% em 2010 e 2011 (0,05% ao mês), mais a renumeração do banco (1% ao ano para micro, pequenas e médias empresas até 3,5% para grandes empresas) Também é acrescida a remuneração do agente repassador , que é negociada entre a instituição financeira e o exportador. 5.")

22

Financiamento às Exportações no Brasil

No caso das linhas de financiamento de caráter eminentemente privado (ACCs e ACEs), o custo para a captação dos recursos é também a taxa de juros Libor acrescida do spread da instituição finaceira repassadora, que é definida de acordo com critérios de gestão de risco de cada banco. A remuneração do capital requerida em operações de PA é competitiva e operacionalizada a taxas livres de mercado, muito próximos da Libor mais spread utilizadas em outras modalidades. 5

, o custo para a captação dos recursos é também a taxa de juros Libor acrescida do spread da instituição finaceira repassadora, que é definida de acordo com critérios de gestão de risco de cada banco. A remuneração do capital requerida em operações de PA é competitiva e operacionalizada a taxas livres de mercado, muito próximos da Libor mais spread utilizadas em outras modalidades. 5.")

23

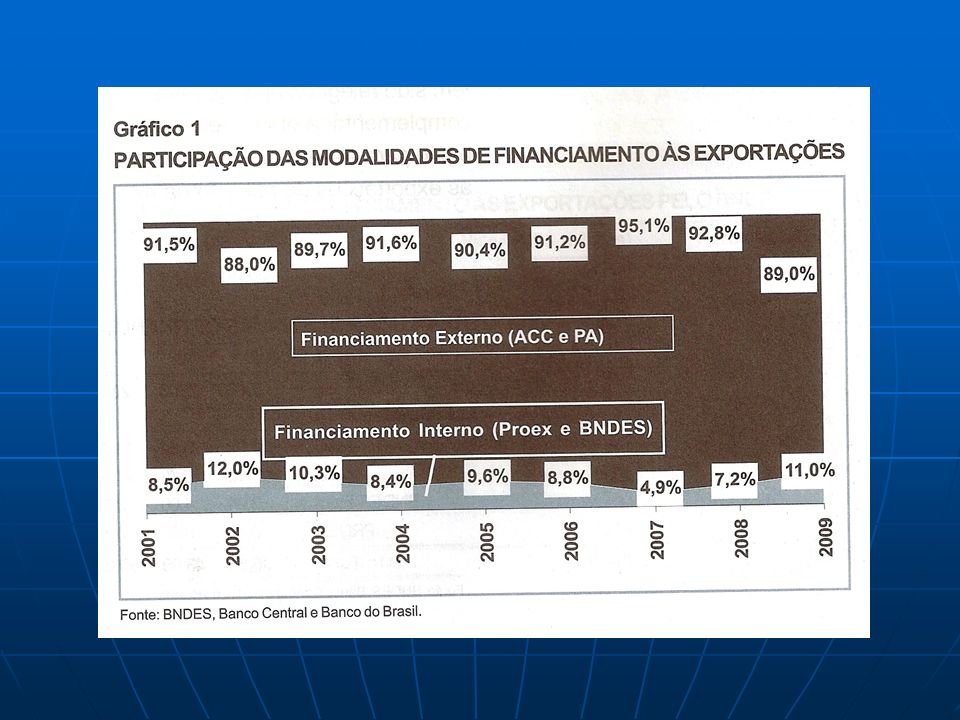

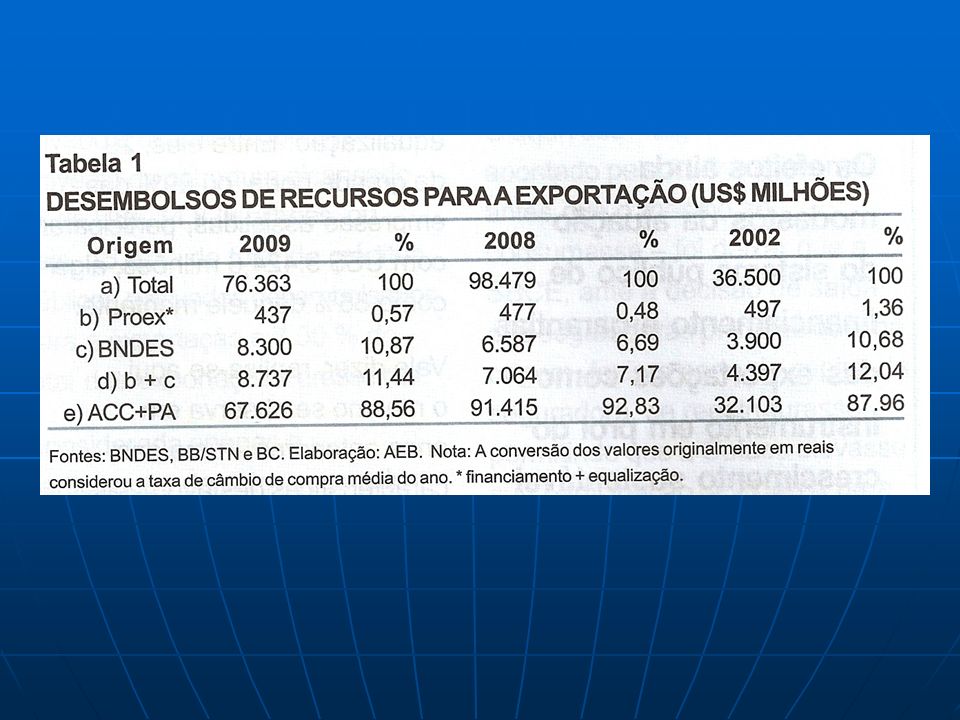

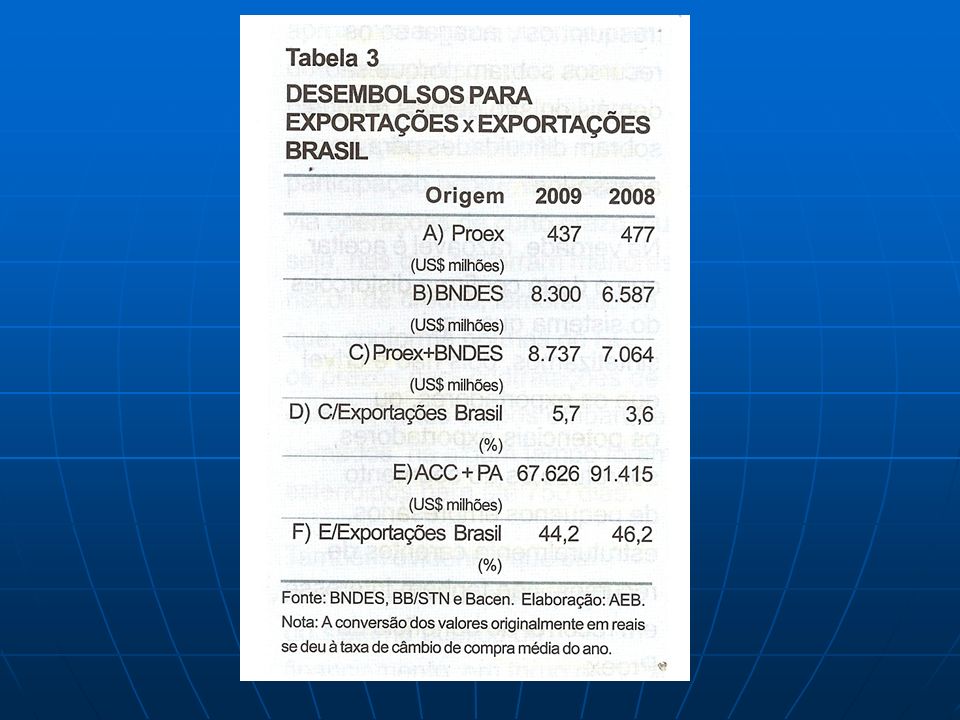

Financiamento às Exportações no Brasil

O custo do crédito é similar entre as linhas de financiamento privadas e públicas, não sendo essa variável determinante na escolha das empresas do crédito à exportação. O comércio exterior no Brasil é quase exclusivamente sustentado pelas linhas com funding externo, deixando os fundos públicos com um papel muito reduzido 5

24

Financiamento às Exportações no Brasil

O Brasil começou, em 1966, a atuar no sentido de prover alternativas de financiamentos das exportações não atendidas pelo mercado privado de crédito à época. Criou-se o Finex (Fundo de Financiamento das Exportações), extinto por força do artigo 36 do Ato das Disposições Transitórias

, extinto por força do artigo 36 do Ato das Disposições Transitórias.")

25

Financiamento às Exportações no Brasil

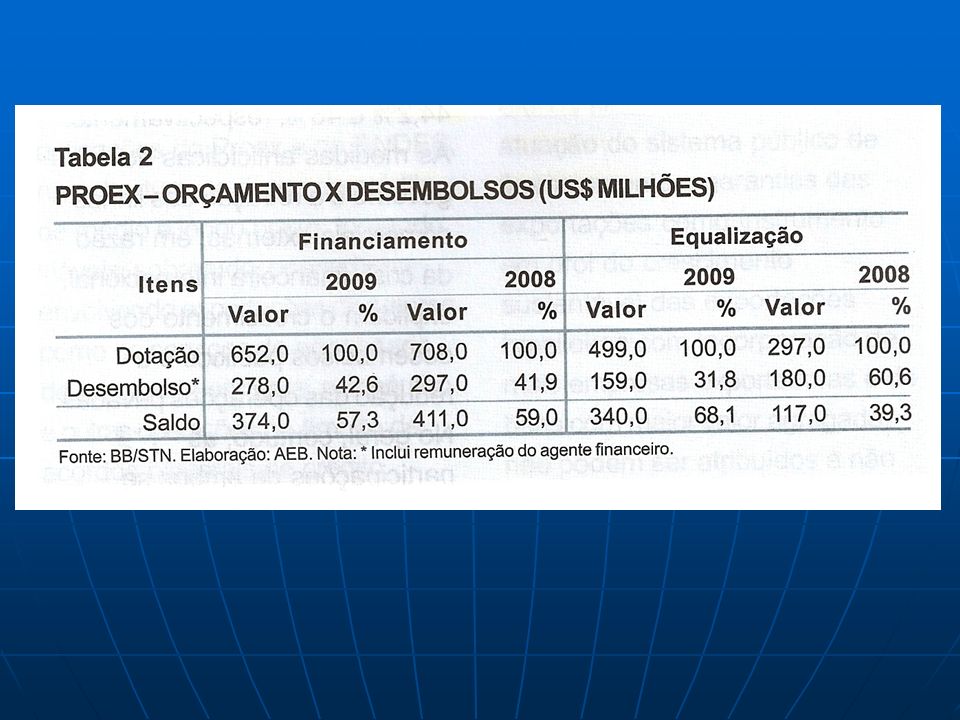

A Lei n de 1 de junho de 1991 instituiu o Programa de Financiamento às Exportações (Proex), recriando as modalidades de financiamento e equalização (cobertura, ao financiador, da diferença a maior entre os encargos pactuados com o tomador e os custos da captação dos recursos). Atualmente o Proex é disciplinado pela Lei de 12 de fevereiro de 2001.

, recriando as modalidades de financiamento e equalização (cobertura, ao financiador, da diferença a maior entre os encargos pactuados com o tomador e os custos da captação dos recursos). Atualmente o Proex é disciplinado pela Lei de 12 de fevereiro de")

26

Financiamento às Exportações no Brasil

O sistema público de financiamento e garantia das exportações tem suas diretrizes e critérios de enquadramento definidos pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex), cabendo ao Comitê de Financiamento e Garantia das Exportações (Cofig), colegiado integrante da Camex, enquadrar as operações que envolvam a sua utilização.

, cabendo ao Comitê de Financiamento e Garantia das Exportações (Cofig), colegiado integrante da Camex, enquadrar as operações que envolvam a sua utilização.")

27

Financiamento às Exportações no Brasil

O atual sistema público de financiamento e garantia de exportações assenta-se no tripé formado por Banco do Brasil, agente do Tesouro Nacional para repasses de recursos orçamentários para o Programa de Financiamento das Exportações (Proex). BNDES, essencial com recursos do FAT, com benefício da equalização nos financiamentos de pós-embarque. Seguradora Brasileira de Crédito à Exportação (SBCE), criada pelo Decreto n de , através da qual se materializa a concessão de garantias de crédito à exportação, em nome da União, com respaldo do Fundo de Garantia das Exportações (FGE)

. BNDES, essencial com recursos do FAT, com benefício da equalização nos financiamentos de pós-embarque. Seguradora Brasileira de Crédito à Exportação (SBCE), criada pelo Decreto n de , através da qual se materializa a concessão de garantias de crédito à exportação, em nome da União, com respaldo do Fundo de Garantia das Exportações (FGE)")

28

Financiamento às Exportações no Brasil

Em 2001, os financiamentos do Proex foram limitados às empresas de menor porte, com faturamento limite de R$ 600 milhões e para empresas de qualquer porte que estejam exportando no quadro de compromissos de concessão de crédito assumidos pelo Brasil com outros países.

29

Financiamento às Exportações no Brasil

O governo aprovou, em 2009, modalidade especial de crédito para micro, pequenas e médias empresas, com faturamento bruto anual de R$ 60 milhões e exportação de até US$ 1 milhão/ano.

30

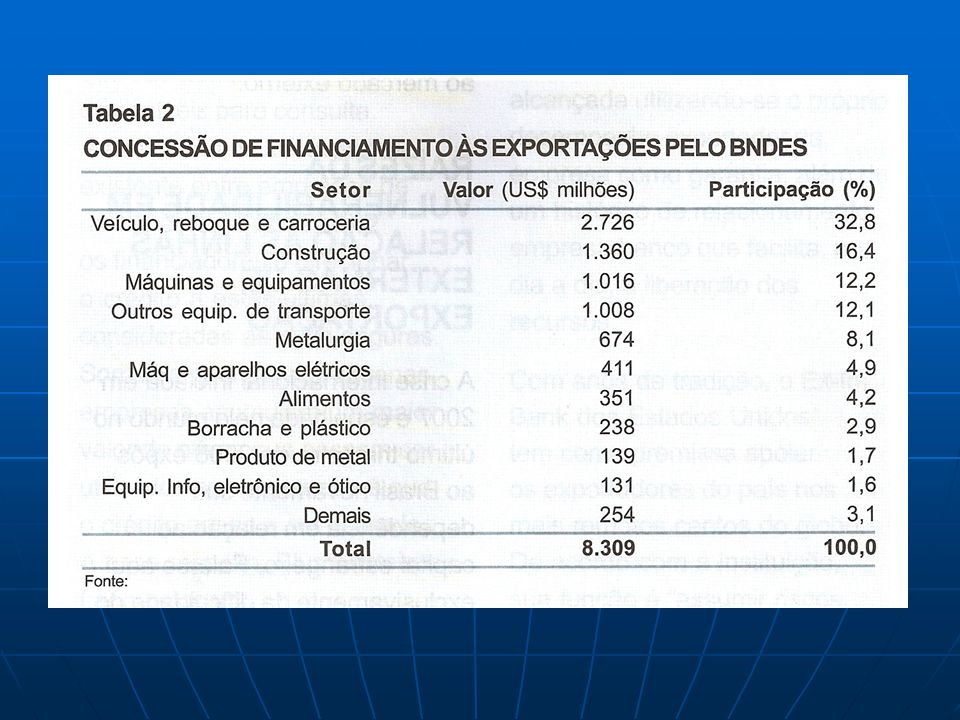

Financiamento às Exportações no Brasil

O BNDES, por sua vez, oferece ao segmento exportador uma série de modalidades de financiamentos, tanto para a produção, fase pré-embarque, como para a comercialização, fase do pós-embarque, passando por linha de crédito voltada para o incentivo à internacionalização de empresas.

31

Financiamento às Exportações no Brasil

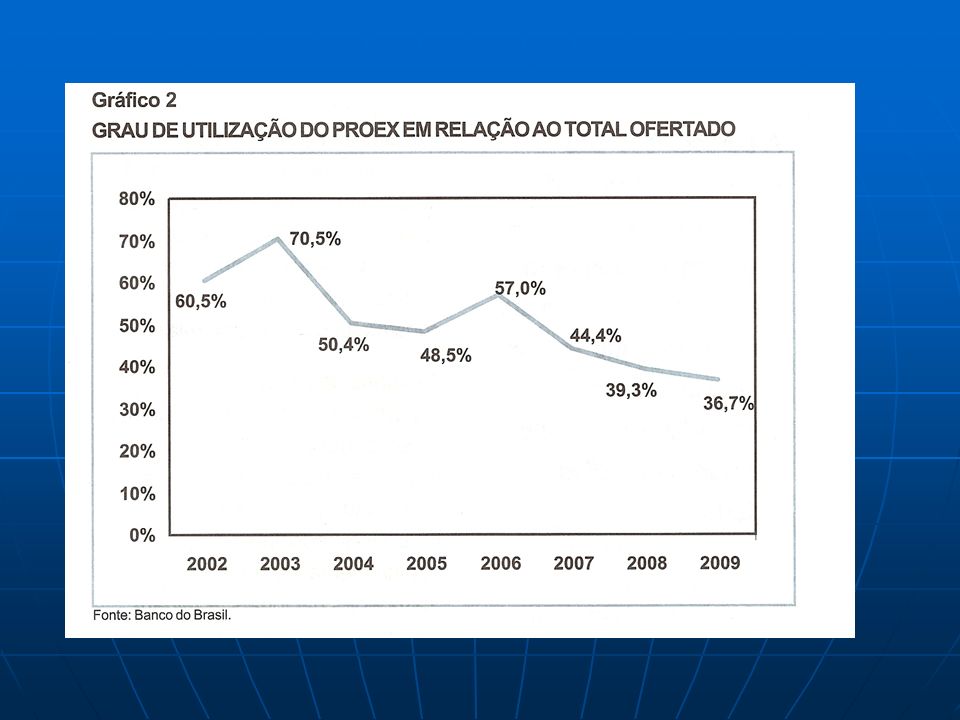

Porque o apoio público ao setor exportador, via concessão de créditos e garantias, não produz maior força indutora do crescimento das exportações?

40

Financiamento às Exportações no Brasil

Porque o apoio público ao setor exportador, via concessão de créditos e garantias, não produz maior força indutora do crescimento das exportações? Os recurso sobram por que são demais ou são demais porque sobram dificuldades para acessá-los?

41

Financiamento às Exportações no Brasil

Os recursos não são plenamente utilizados em razão de dificuldades das empresas para acessá-los, seja por não terem garantias suficientes a oferecer, inclusive para constituir o seguro de crédito à exportação, seja pela burocracia envolvida no processo concessório, seja por dúvidas ou até desconhecimento de sua existência e/ou sobre o enquadramento de suas operações.

42

Financiamento às Exportações no Brasil

Em vez de ser demandado, deveria ser ofertado e disponibilizado o mais próximo possível das empresas e em condições possíveis de ser utilizado.

Apresentações semelhantes