Carregar apresentação

1

Documentação Comercial

2

Revisão Do vendedor Nome, firma ou denominação social e sede

Número de identificação fiscal Do adquirente Número de identificação fiscal, só quando sujeito passivo de IVA Locais de carga e descarga, referidos como tais Data e hora em que se inicia o transporte Do Transportador Número de alvará ou licença comunitária

3

Revisão Quanto à realização do Transporte

Lugar e data em que é preenchida Lugar e data do carregamento da mercadoria Local previsto da entrega Prazo para a realização do transporte Designação comercial dos bens, com indicação das quantidades Peso bruto da mercadoria, número de volumes ou quantidade expressa de outro modo

4

Revisão Podem ainda fazer parte da Guia de Transporte os seguintes elementos: Declaração de interesse especial na entrega Entrega mediante reembolso Preço do transporte e outras despesas Lista de documentos entregues ao transportador Instruções do expedidor ou destinatário Cláusula de verificação Observação de reservas

5

Objectivos da sessão No final da sessão as formandas deverão ser capazes de: Distinguir os documentos da fase da Liquidação Preencher os documentos da fase da Liquidação Preencher o documento da fase do Pagamento

6

Fases do processo de compra e venda

Encomenda Entrega Liquidação Pagamento

7

Encomenda Requisição Nota de encomenda Nota de venda Ordem de compra

8

2. Entrega Guia de remessa Talão de recepção Guia de transporte

9

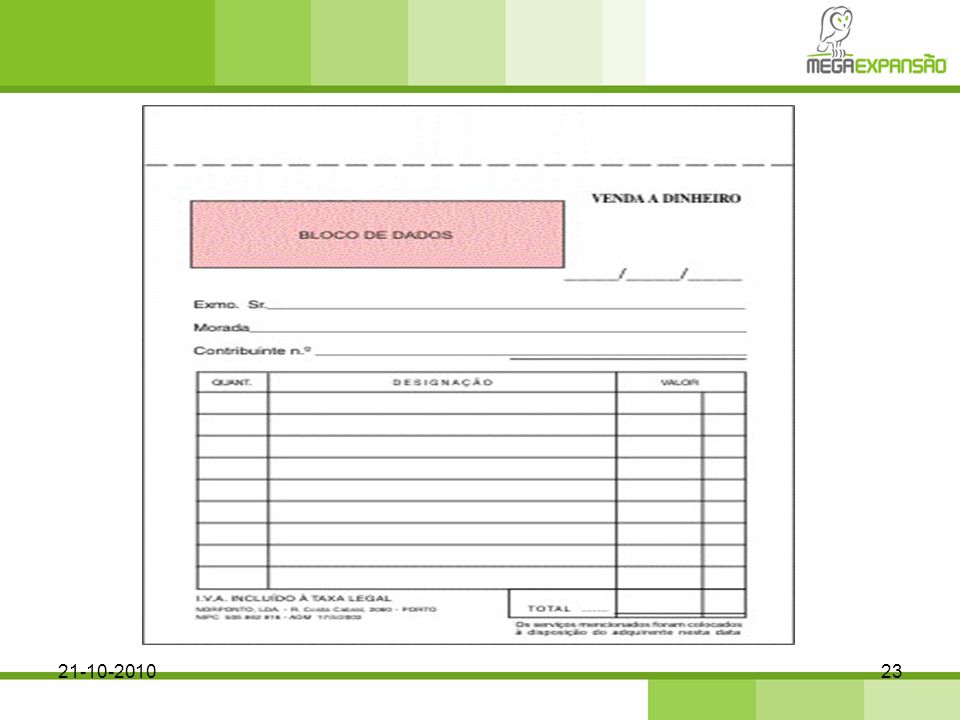

3. Liquidação Factura Factura-recibo Venda a dinheiro Nota de débito

Nota de crédito Nota de lançamento

10

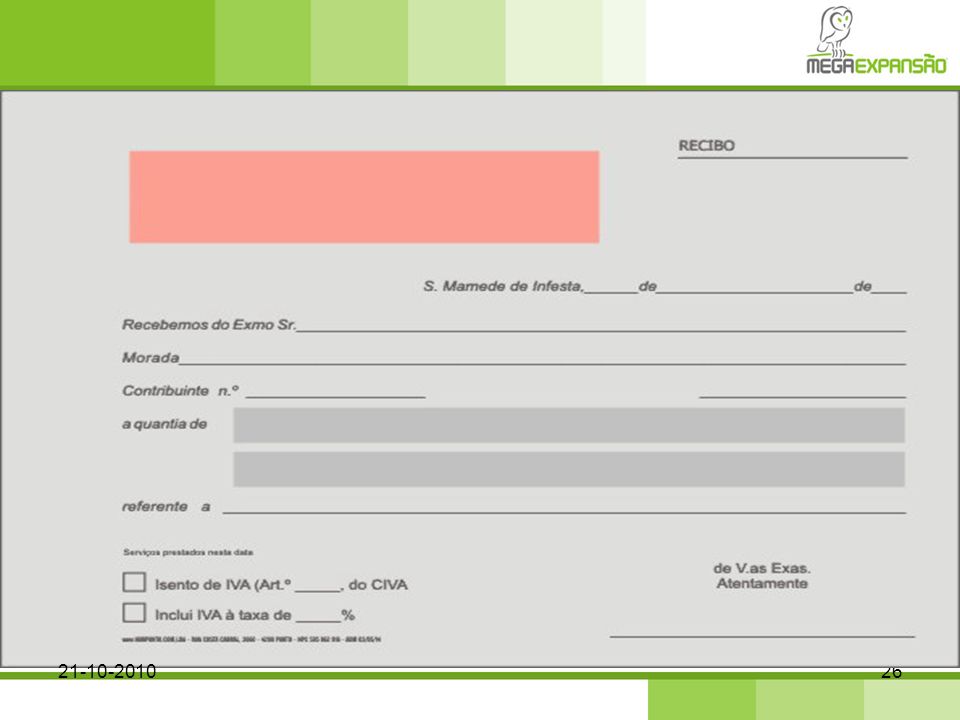

4. Pagamento Recibo

11

2. Liquidação É o momento em que se determina o valor total a pagar

São emitidos os documentos com valor contabilístico para apuramento dos impostos, tal como o IVA Os documentos são: - Factura - Factura-recibo - Venda a dinheiro - Nota de débito - Nota de crédito - Nota de lançamento

12

Legislação aplicável à fase da liquidação

DL 147/2003 de – Regime de bens em circulação objecto de transacções entre sujeitos passivos de IVA. DL 239/2003 de – Regime jurídico do contrato de transporte rodoviário nacional de mercadorias DL 196/2007 de – Regime que regula as condições técnicas para a emissão, conservação e arquivamento das facturas ou documentos equivalentes emitidos por via electrónica, nos termos do Código do IVA

13

Legislação aplicável à fase da Liquidação Continuação

DL n.º 102/2008 de – Altera e republica o Código do Imposto sobre o Valor Acrescentado Lei n.º 15/2001 de – Reforça as garantias dos contribuintes e a simplificação processual, reformula a organização judiciária tributária e estabelece um novo regime geral para as infracções tributárias

14

Também pode servir de documento de transporte

Factura Os fornecedores de bens e serviços são obrigados a emitir uma factura por cada transmissão de bens ou prestação de serviços realizados. É o documento mais importante do contrato de compra e venda. É o documento que titula a venda É o documento contabilístico de venda enviado pelo vendedor ao cliente identificado, quando o pagamento não é imediato. Em caso de extravio deve ser emitida uma nova factura e anular a anterior Também pode servir de documento de transporte

15

Factura Devem ser emitidas até ao 5.º dia útil seguinte ao do momento em que o IVA é devido O Imposto é devido no momento em que os bens são postos à disposição do adquirente Em caso de pagamentos antecipados, deve ser emitida no momento em que o pagamento seja recebido Quando a factura é emitida em momento anterior à entrega dos bens não se deve colocar data Deve conter todos os elementos obrigatórios, ou pode ser recusado o direito de dedução do IVA

16

Factura 21-10-2010 Dispensa da obrigação de emissão de factura quando:

- O cliente seja um particular - Retalhistas ou vendedores ambulantes - Aparelhos de distribuição automática - Prestações de serviços cujo valor seja inferior a €10 Mas o vendedor é obrigado a emitir quando o cliente for sujeito passivo de IVA e o exija

17

Condições para a emissão de factura electrónica:

Garantia da autenticidade da sua origem e a integridade do seu conteúdo, mediante assinatura electrónica avançada ou intercâmbio electrónico de dados (EDI). Tem que existir a aceitação pelo destinatário (cliente), pela assinatura de um contrato ou outro documento

. Tem que existir a aceitação pelo destinatário (cliente), pela assinatura de um contrato ou outro documento")

18

Preenchido em duplicado

Original para comprador Duplicado para o vendedor Se for utilizada como documento de transporte tem ser em triplicado

20

Ficha de actividades

21

Factura-Recibo: o pagamento é imediato, mas cliente está devidamente identificado por isso distingue-se da Venda a dinheiro Nota de lançamento: a nota de lançamento é um documento interno, em que os compradores ou vendedores, assinalam o movimento titulado no documento em fichas ou mapas Venda a dinheiro ou Talão de venda: emitida quando o pagamento é imediato e para o consumidor final, ou seja quando há dispensa de facturação. O comprador não é identificado. Ex: máquinas registadoras, terminais electrónicos, balanças.

22

Nota de débito: é o documento que rectifica positivamente o valor da factura, quando o vendedor, por lapso, se esqueceu de mencionar alguma despesa por conta do comprador ou errou algum cálculo. À nota de débito aplicam-se as regras e requisitos das facturas. Nota de crédito: Trata-se de creditar uma quantia ao comprador, quando por exemplo há devolução dos bens. Terá que estar sempre associada a uma Factura ou Nota de Débito e conter a identificação do vendedor e comprador. Deve ser assinada pelo cliente. Aplicam-se as regras das facturas.

24

Ficha de actividades

25

Fase do pagamento Fase de encerramento do contrato de compra e venda A quitação é o acto pelo qual se comprova que o comprador cumpriu a sua obrigação de pagamento para com o vendedor Qualquer documento pode constituir recibo de um pagamento Mas pode haver um documento só de recibo e terá as mesmas indicações das facturas ou, referência à factura a cujo pagamento conferem a respectiva quitação.

a partir de 1 de janeiro de 2013.>")

>")