Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MENSURAÇÃO DOS GASTOS TRIBUTÁRIOS: O CASO DOS PLANOS DE SAÚDE – 2003-2011 Carlos Octávio Ocké-Reis DIEST-IPEA carlos.ocke@ipea.gov.br

2

SUMÁRIO INTRODUÇÃO O QUE É GASTO TRIBUTÁRIO E QUAL SEU PAPEL NO SISTEMA DE SAÚDE? QUAL É A MAGNITUDE DO GASTO TRIBUTÁRIO EM SAÚDE NO BRASIL? QUAL É O COMPORTAMENTO DO GASTO TRIBUTÁRIO RELACIONADO AO IRPF E AOS PLANOS DE SAÚDE? QUAL É O TAMANHO DA RENÚNCIA NO FATURAMENTO DO MERCADO DE PLANOS DE SAÚDE? CONSIDERAÇÕES FINAIS

3

INTRODUÇÃO A mensuração dos gastos tributários é um desafio para os analistas de política de saúde Este trabalho teve por objetivo analisar a renúncia de arrecadação fiscal entre 2003 e 2011(IRPF, IRPJ, Medicamentos e Filantrópicos) Em outras palavras, quanto o Estado deixou de recolher de imposto no setor, em especial apontando a renúncia decorrente do consumo de planos de saúde

Em outras palavras, quanto o Estado deixou de recolher de imposto no setor, em especial apontando a renúncia decorrente do consumo de planos de saúde")

4

O QUE É GASTO TRIBUTÁRIO? Ao deixar de arrecadar parte do imposto, o Estado age como se estivesse realizando um pagamento. Trata-se de um pagamento implícito, isto é, não há desembolso, mas se constitui, de fato, em pagamento VILLELA, L. A. Gastos tributários e justiça social: o caso do IRPF no Brasil 1981. Dissertação (Mestrado) – Pontifícia Universidade Católica (PUC), Departamento de Economia, Rio de Janeiro, 1981.

– Pontifícia Universidade Católica (PUC), Departamento de Economia, Rio de Janeiro,")

5

O QUE É GASTO TRIBUTÁRIO? As Pessoas Físicas podem deduzir da renda tributável – para fins do pagamento do IRPF – o que gastaram com saúde Essa renúncia se aplica igualmente ao empregador, quando assiste seus empregados: o gasto, considerado despesa operacional, pode ser abatido do lucro tributável

6

QUAL É SEU PAPEL NO SISTEMA DE SAÚDE? Promover benefício fiscal? Reestruturar padrão de competição do mercado (questão regulatória)? Patrocinar consumo de planos privados de saúde? Reduzir filas de espera do setor público? Diminuir carga tributária dos contribuintes que enfrentam gastos catastróficos em saúde?

. Patrocinar consumo de planos privados de saúde. Reduzir filas de espera do setor público. Diminuir carga tributária dos contribuintes que enfrentam gastos catastróficos em saúde .")

7

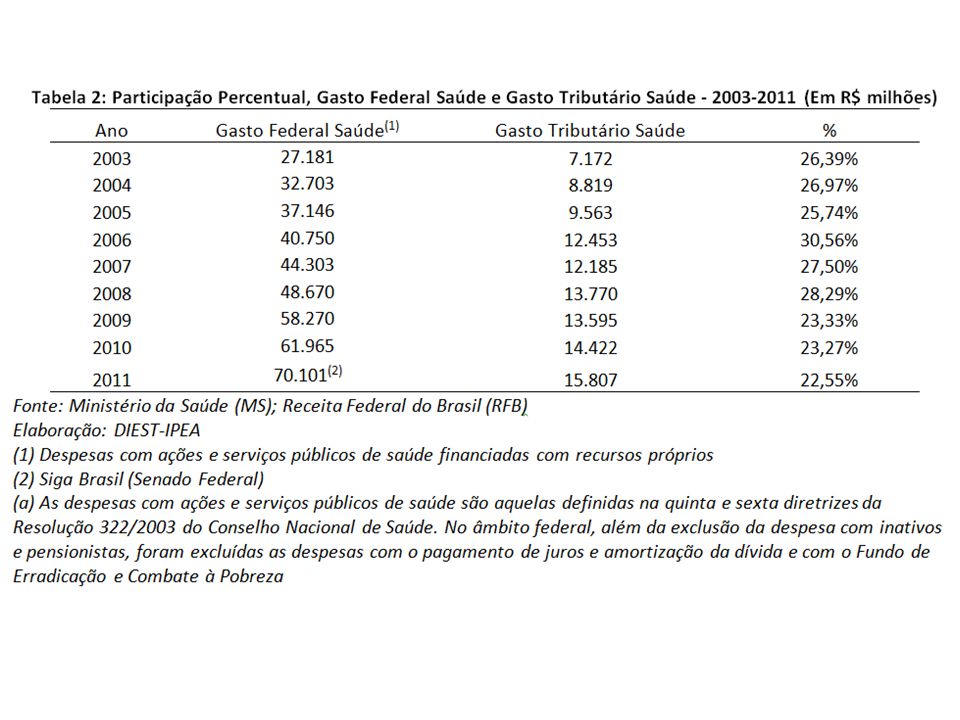

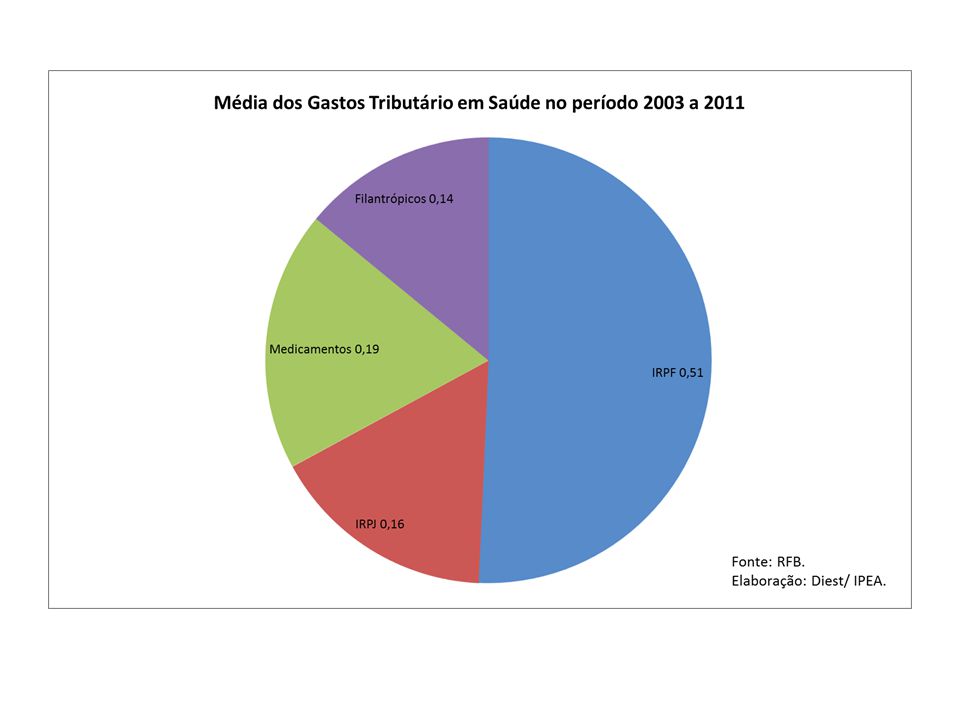

QUAL É A MAGNITUDE DO GASTO TRIBUTÁRIO EM SAÚDE?

9

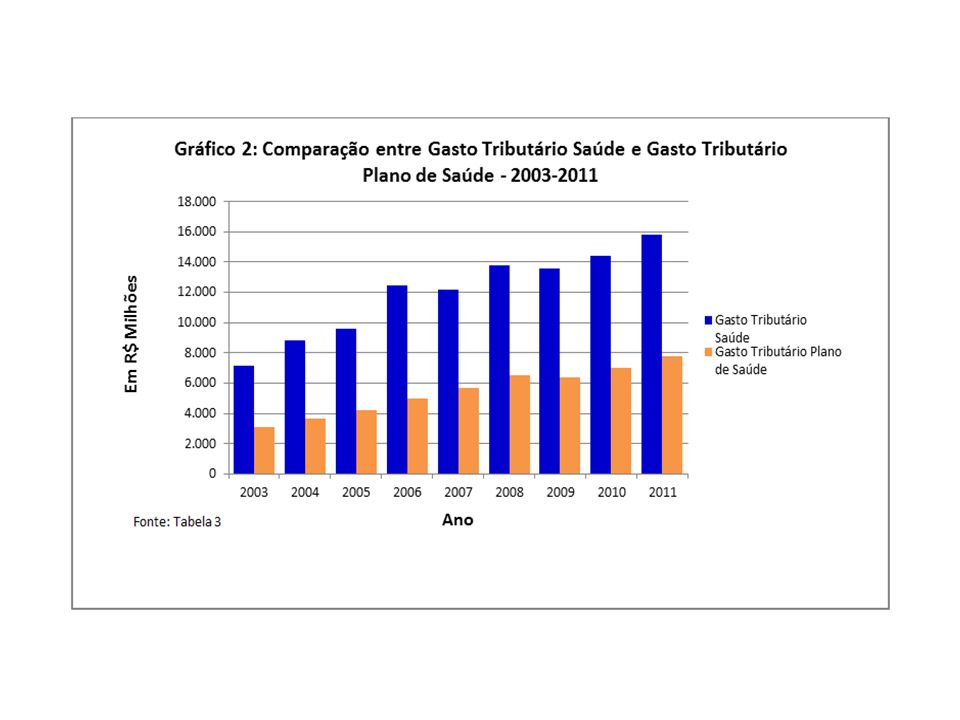

GASTO TRIBUTÁRIO IRPF E PLANO DE SAÚDE [Tabela 6] [Gráfico 4] [Tabela 7] [Gráfico 8] [Gráfico 5] [Tabela 9] [Gráfico 6]

![GASTO TRIBUTÁRIO IRPF E PLANO DE SAÚDE [Tabela 6] [Gráfico 4] [Tabela 7] [Gráfico 8] [Gráfico 5] [Tabela 9] [Gráfico 6]](http://images.slideplayer.com.br/3/1466381/slides/slide_9.jpg "GASTO TRIBUTÁRIO IRPF E PLANO DE SAÚDE [Tabela 6] [Gráfico 4] [Tabela 7] [Gráfico 8] [Gráfico 5] [Tabela 9] [Gráfico 6]")

13

O MERCADO DE PLANOS DE SAÚDE

15

15 CONSIDERAÇÕES FINAIS Mensurar renúncia de arrecadação fiscal em saúde (microdados) Reduzir regressividade (limites de abatimento) e reduzir gasto das famílias com saúde (questão regulatória) Estabilizar mercado de planos de saúde (autossuficiência do setor lucrativo e bem-estar dos consumidores)

Reduzir regressividade (limites de abatimento) e reduzir gasto das famílias com saúde (questão regulatória) Estabilizar mercado de planos de saúde (autossuficiência do setor lucrativo e bem-estar dos consumidores)")

16

CONSIDERAÇÕES FINAIS O gasto público federal em saúde está subestimado (problema reside na alocação) Se mantido o subsídio, o bem-estar do consumidor poderia ser ampliado a partir de reajustes menores de preços (mantida constante a qualidade) Considerando o fortalecimento do SUS, a retirada gradual do subsídio (tempo; item de gasto; faixa de renda; faixa etária) parece ser uma medida viável, que atende o princípio da equidade e que tende a tornar o sistema público mais eficiente

Se mantido o subsídio, o bem-estar do consumidor poderia ser ampliado a partir de reajustes menores de preços (mantida constante a qualidade) Considerando o fortalecimento do SUS, a retirada gradual do subsídio (tempo; item de gasto; faixa de renda; faixa etária) parece ser uma medida viável, que atende o princípio da equidade e que tende a tornar o sistema público mais eficiente")

Apresentações semelhantes