Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TRIBUTOS E DOCUMENTOS FISCAIS

PROF.: FÁBIO

2

O QUE É TRIBUTO??? Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Tributo é a obrigação imposta as pessoas fisicas e pessoas jurídicas de recolher valores ao Estado, ou entidades equivalentes. É vulgarmente chamado por imposto, embora tecnicamente este seja mera espécie dentre as modalidades de tributos.

3

SISTEMA TRIBUTÁRIO É o complexo orgânico formado pelos tributos instituídos em um país ou região autônoma e os princípios e normas que os regem.

4

FATO GERADOR descrição hipotética do fato ou do conjunto de fatos na lei que, em ocorrendo tal hipótese no mundo concreto, gera a obrigação de pagar um determinado tributo.

5

FUNÇÃO DO TRIBUTO??? Fiscal: Quando tem como objetivo a arrecadação de recursos financeiros para o Estado, Município ou Federação. EX. IR Extrafiscal: Quando o objetivo é interferir no domínio econômico, buscando regular determinados setores da economia. EX. IPI Parafiscal: Quando ocorre a delegação, pela pessoa política (União, Estados e Municipios), mediante lei, da capacidade tributária ativa à terceira pessoa (de direito público ou privado), de forma que esta arrecade o tributo, fiscalize sua exigência e utilize-se dos recursos auferidos para a concecução de seus fins. EX. CRA.

, mediante lei, da capacidade tributária ativa à terceira pessoa (de direito público ou privado), de forma que esta arrecade o tributo, fiscalize sua exigência e utilize-se dos recursos auferidos para a concecução de seus fins. EX. CRA.")

6

IMPOSTOS É a imposição de um encargo financeiro ou outro tributo sobre o contribuinte por um estado ou o equivalente funcional de um estado a partir da ocorrência de um fato gerador, calculada mediante a aplicação de uma alíquota a uma base de cálculo, de forma que o não pagamento deste, acarreta irremediavelmente sanções civis e penais impostas à entidade ou indivíduo não-pagador, sob forma de leis.

7

TAXAS As taxas são tributos incidentes sobre um fato gerador e que são aplicados em contrapartida a esse fato gerador. Uma taxa só pode ser instituída por uma entidade tributante da mesma competência. EX.: Conta de luz

8

CTRC A sigla CTRC significa “Conhecimento de Transporte Rodoviário de Cargas”, ou seja, o CTRC é o documento onde se encontra toda a informação inerente ao transporte de uma mercadoria.

9

FEDERAL – IR Imposto de Renda : tributo pago ao Estado a partir de um cálculo feito em cima das remunerações (salários, lucros, juros, dividendos e aluguéis.)

")

10

FEDERAL – IR Até R$ 1.499,15 (isento) (isento)

De R$ 1.499,16 até R$ 2.246,75 7,5% R$ 112,43 De R$ 2.246,76 até R$ 2.995,70 15% R$ 280,94 De R$ 2.995,71 até R$ 3.743,19 22,5% R$ 505,62 Acima de R$ 3.743, ,5% R$ 692,78

11

FEDERAL – IOF IOF – Imposto sobre Operações Financeiras (Crédito, Câmbio, Seguro, ou relativas a Títulos e Valores Imobiliários): tributo pago pelos envolvidos nas operações, com base de cálculo diferenciada para cada uma delas.

: tributo pago pelos envolvidos nas operações, com base de cálculo diferenciada para cada uma delas.")

12

FEDERAL – ITR ITR – Imposto sobre Territorial Rural: tributo pago por proprietário de terras fora do perímetro urbano. A base de cálculo é apenas em cima da terra em si, sem levar em consideração beneficiamentos, tais como plantações.

13

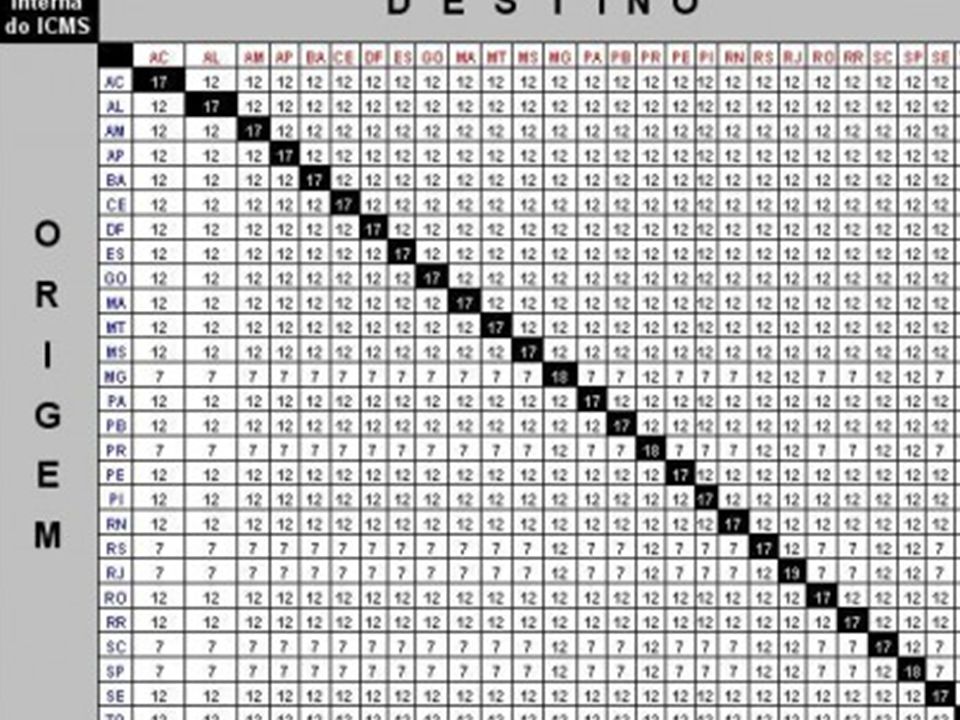

ESTADUAL – ICMS O ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços). Tal imposto incide principalmente, sobre a circulação de mercadorias. Nesse caso, não importa se a venda da mercadoria foi efetivada ou não, o que importa é que houve a circulação e isso é cobrado.

. Tal imposto incide principalmente, sobre a circulação de mercadorias. Nesse caso, não importa se a venda da mercadoria foi efetivada ou não, o que importa é que houve a circulação e isso é cobrado.")

15

IPTU Imposto sobre a Propriedade Predial e Territorial Urbana: tributo pago anualmente por pessoas física ou jurídicas, proprietários de imóveis em áreas urbanas. O cálculo do tributo é baseado no valor de mercado dos imóveis, por meio de critérios estabelecidos em lei municipal e da aplicação de alíquotas diferenciadas.

Apresentações semelhantes

PROFESSOR NARCÉLIO BARBOSA.>")