Carregar apresentação

A apresentação está carregando. Por favor, espere

1

REUNIÃO TÉCNICA COM OS DIRETORES E REPRESENTANTES DA APMF

PDDE REUNIÃO TÉCNICA COM OS DIRETORES E REPRESENTANTES DA APMF

3

PDDE - 2014 Responsabilidade da APMF Responsabilidade da Direção

Responsabilidade do Financeiro Responsabilidade da APMF Responsabilidade da Direção Prestação de Contas

4

PDDE Ao Setor Financeiro compete: Orientar os Diretores e Presidentes de APMFs sobre os procedimentos para a aplicação dos recursos, prestação de contas e seu devido gerenciamento, de acordo com o manual próprio do programa Receber as prestações de contas para pré-análise, correção, ajustes e encaminhamento das informações ao MEC SIGPC.

5

PDDE A Responsabilidade da APMF: Participação na elaboração do plano de aplicação dos recursos no Estabelecimento de Ensino. Administração dos recursos, sendo o Presidente o GESTOR responsável pelos pagamentos e prestação de contas, de acordo com o manual próprio do programa

6

PDDE A Responsabilidade da Direção Participação na elaboração do plano de aplicação do recursos no Estabelecimento de Ensino. Orientar a (o) Presidente pelos pagamentos e prestação de contas. Acompanhamento na utilização dos recursos de capital e custeio e o que não pode ser utilizado, de acordo com o manual próprio do programa.

Presidente pelos pagamentos e prestação de contas. Acompanhamento na utilização dos recursos de capital e custeio e o que não pode ser utilizado, de acordo com o manual próprio do programa.")

7

PDDE Prestação de Contas

8

O PDDE é Subdividido em COTAS:

COTA CAPITAL - Aquisição de material permanente e equipamentos para Escola (Colégio) COTA CUSTEIO – Aplicado com aquisição de material de consumo e na contratação de serviços para funcionamento e manutenção da Escola (Colégio)

COTA CUSTEIO – Aplicado com aquisição de material de consumo e na contratação de serviços para funcionamento e manutenção da Escola (Colégio)")

9

DESTINAÇÃO DOS RECURSOS

Cobertura de despesas de custeio, manutenção e pequenos investimentos, de forma a contribuir, supletivamente, para a melhora física e pedagógica ATENÇÃO – Cumprir a rubrica orçamentária, sob pena de terem os recursos devolvidos se forem utilizadas indevidamente

10

EXECUÇÃO DOS RECURSOS É vedada a realização de pagamentos antes da efetiva entrega de materiais ou prestação de serviços, inclusive nas realizadas por meio eletrônico – INTERNET, resol.nº 09/2011 FNDE Nenhuma despesa poderá ter o cheque compensado em data anterior a emissão da nota fiscal.

11

EXECUÇÃO DOS RECURSOS PESQUISA DE PREÇOS – Proceder a pesquisa de preço antes da realização das despesas – Todas têm que ser anexadas à prestação Seleção, em reunião com membros e/ou representantes da comunidade escolar, dos materiais a serem adquiridos, registrar em ATA (1ª); Realização de pesquisa preços, indicados na ATA (2ª), maior número possível de fornecedor (mínimo 3); .

; Realização de pesquisa preços, indicados na ATA (2ª), maior número possível de fornecedor (mínimo 3); .")

12

EXECUÇÃO DOS RECURSOS Preenchimento do formulário de Consolidação de Pesquisa de Preço - Deverá ser fixado na escola em local de fácil acesso e visibilidade Guia de Orientações Para aquisição de materiais e bens e contratação de serviços com recursos do Programa Dinheiro Direto na Escola (PDDE) – Site NRE Financeiro .

– Site NRE Financeiro. .")

13

.

14

EXECUÇÃO DOS RECURSOS Lavratura da 1ª ATA – realizadas junto aos membros e/ou representantes da comunidade escolar a fim de selecionar os materiais e bens a serem adquiridos e os serviços a serem contratados. .

15

EXECUÇÃO DOS RECURSOS Lavratura da 2ª ATA – Realizada junto aos membros/ e ou representantes da comunidade escolar a fim de indicar o fornecedor e/ou prestadores vitoriosos e explicar os critérios de escolha, pelo menor preço e/ou pela melhor qualidade, bem como os esclarecimentos considerados necessários (informando os BENEFÍCIOS PEDAGÓGICOS, que os produtos e/ou serviços, proporcionaram aos alunos do estabelecimento). .

. .")

16

ONDE OS RECURSOS NÃO PODEM SER APLICADOS

Na compra de bens e na contratação de serviços que INDIVIDUALIZEM sua utilização, ou que CONCORRAM com objeto de programas instituídos pelo FNDE; Transferência para qualquer outra conta, bem como alteração de Banco e/ou Agência; Nos pagamentos de servidores, gêneros alimentícios, festividades, água, energia, taxas, gás de cozinha, tarifa bancárias, pessoa física e outros.

17

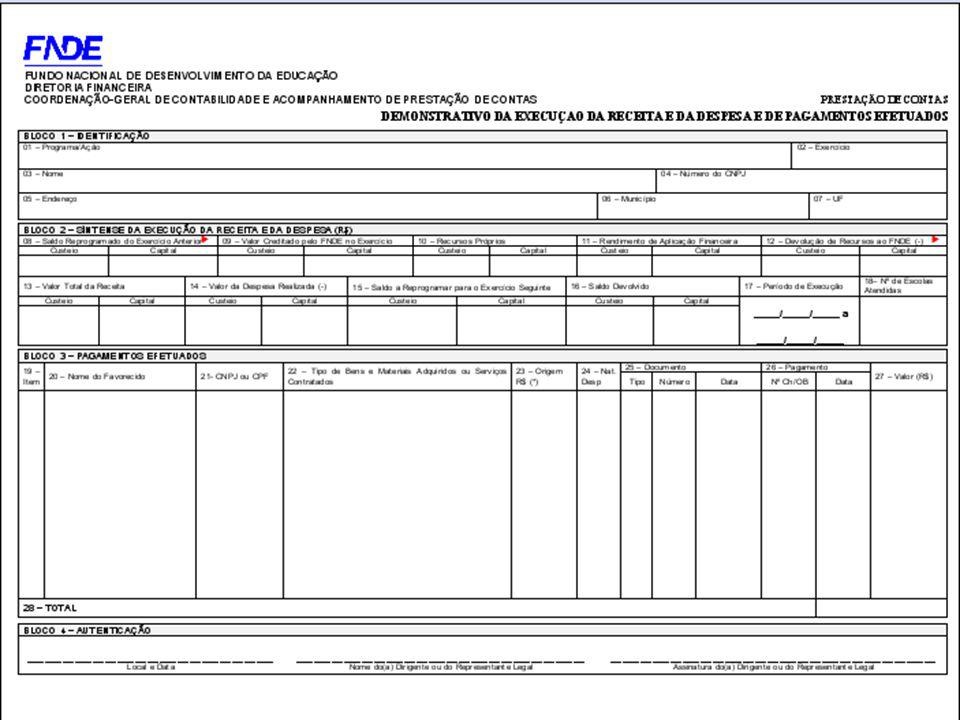

Demonstrativo da Execução e da Despesa e de Pagamentos Efetuados

Relacionar todas as despesas e receitas recebidas no exercício de 2014 e o saldo reprogramado de 2013 Formulário e instrução no site financeiro PDDE

19

DOCUMENTAÇÃO PESSOA JURÍDICA - Notas Fiscais Consumidor, Nota fiscal Eletrônica(DANFE), Cupom fiscal (detalhado) e Nota fiscal de Prestação de serviços. PRODUTOR RURAL – Nota fiscal de Produtor Rural (devidamente cadastrada na Prefeitura Local)

, Cupom fiscal (detalhado) e Nota fiscal de Prestação de serviços. PRODUTOR RURAL – Nota fiscal de Produtor Rural (devidamente cadastrada na Prefeitura Local)")

20

Os comprovantes de despesas, Notas Fiscais e Cupons Fiscais, deverão ser emitidos em nome da APMF/Nome do Estabelecimento de Ensino/PDDE/FNDE,(Obs. outros programas) endereço do Estabelecimento de Ensino, CNPJ da APMF, Inscrição Estadual – isenta. Os documentos deverão conter o ATESTO, do funcionário que receber o produto/serviço e TAMBÉM do fornecedor/prestador do serviço. NÃO PODE SER ASSINADO PELO PRESIDENTE DA APMF OU DIRETOR

21

Notas Fiscais DANFE (Documento Auxiliar de Nota Fiscal Eletrônica): Esta Nota Fiscal é um documento da Receita Federal do Brasil e é emitida pelo mesmo sistema gerador da NF-e (Nota Fiscal eletrônica). SOMENTE MATERIAIS

: Esta Nota Fiscal é um documento da Receita Federal do Brasil e é emitida pelo mesmo sistema gerador da NF-e (Nota Fiscal eletrônica). SOMENTE MATERIAIS.")

23

NOTAS FISCAIS NF série D-1: Nota Fiscal exclusiva para VENDAS. Seu tamanho é menor que as outras. Dependendo do layout da NF não existe campo para o CNPJ. Então, não há necessidade de colocar o CNPJ em outro lugar!!!!!

25

NOTAS FISCAIS NF Série F: Exclusiva para Prestação de Serviço. Em alguns casos pode ter data limite para emissão, conforme data de confecção do bloco.

26

NOTAS FISCAIS NF Composta ou Conjugada: Usada por estabelecimentos que prestam serviços e que também vendem materiais. NF AVULSA NÃO SÃO UTILIZADAS

27

CARTA DE CORREÇÃO Documento para correção de dados e informação de dados incompletos. Não serve para ALTERAÇÃO de nenhum dado da NF. Decreto nº 1980/2007- Carta de Correção Fiscal (site Financeiro)

")

28

ATENÇÃO: As Notas Fiscais deverão ser devidamente detalhadas com itens, quantidades e valores (unitário e total) e não poderão conter rasuras ou emendas. Quando tratar de prestação de serviços com reparos ou reformas (DETALHAR) e mencionar o local/ambiente.

e não poderão conter rasuras ou emendas. Quando tratar de prestação de serviços com reparos ou reformas (DETALHAR) e mencionar o local/ambiente.")

29

ATENÇÃO: NÃO PERFURAR AS NOTAS FISCAIS

NÃO COLAR AS NOTAS FISCAIS INTEIRA NA FOLHA – SOMENTE PARTE SUPERIOR. NÃO COLAR OS EXTRATOS, DEMONSTRATIVO DE DESPESAS, TERMO DE CONTRATO, RELAÇÃO DE BENS AQUIRIDOS, TERMO DE DOAÇÃO E CONSOLIDAÇÃO DE PESQUISA DE PREÇO EM UMA FOLHA SULFITE (DOBRADOS)!

!")

30

ATENÇÃO: NÃO UTILIZAR 02 CORES DE CANETA...

NÃO UTILIZAR 02 LETRAS NA MESMA NOTA FISCAL...

31

IMPOSTOS E CONTRIBUIÇÕES

A contratação de prestação de serviço por empresas devidamente constituídas poderá gerar ao gestor, a obrigatoriedade de retenção e recolhimento de impostos e contribuições, tais como:

32

IMPOSTO DE RENDA - IR Estão sujeitas à incidência do Imposto na Fonte, a alíquota de 1,5% , as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, pela prestação de serviços, caracterizadamente de natureza profissional (Exemplo: projetos arquitetônicos, sondagens, estudos de solo, consultorias, auditorias, assessoramento e levantamentos planialtimétricos). O recolhimento deverá ser efetuado se for o caso, em nome da APMF em guia DARF utilizando o código da receita 1708.

. O recolhimento deverá ser efetuado se for o caso, em nome da APMF em guia DARF utilizando o código da receita")

33

ISS Incide sobre a prestação de serviços executados por Pessoa Jurídica. Por se tratar de Legislação Municipal, cabe a cada Prefeitura a definição dos percentuais a serem recolhidos (2%, 3%, 5%), bem como dos procedimentos a serem adotados. O recolhimento deverá ser efetuado em nome da Empresa contratada. Alertamos aos gestores que havendo dúvidas, consultem a Prefeitura Municipal sobre os procedimentos de preenchimento e recolhimento.

, bem como dos procedimentos a serem adotados. O recolhimento deverá ser efetuado em nome da Empresa contratada. Alertamos aos gestores que havendo dúvidas, consultem a Prefeitura Municipal sobre os procedimentos de preenchimento e recolhimento.")

34

INSS Incide sobre o valor total pago à pessoa jurídica (11%), referente à prestação de serviços. O recolhimento deverá ser efetuado em guia própria – GPS, código 2631, em nome da Empresa contratada.

, referente à prestação de serviços. O recolhimento deverá ser efetuado em guia própria – GPS, código 2631, em nome da Empresa contratada.")

35

COFINS/CSLL/PIS/PASEP

Incide sobre serviços prestados por empresas devidamente constituídas, quando o valor acumulado no mês for superior a R$ ,00. Para micro e pequenas empresas há isenção da retenção, porém a mesma deverá apresentar ao Gestor DECLARAÇÃO, conforme Instrução Normativa da Receita Federal em vigor.

36

COFINS/CSLL/PIS/PASEP

A alíquota a ser retida e recolhida é de 4,65%, conforme legislação vigente, assim distribuída: CSLL 1%, COFINS 3% e PIS/PASEP 0,65%. Os valores retidos, em função das contribuições COFINS/CSLL/PISPASEP, deverão ser recolhidos em nome APMF, em guia própria – DARF, código 5952.

37

ATENÇÃO: Em função dos prazos para a entrega da Prestação de Contas e execução de despesas, os valores retidos deverão ser imediatamente recolhidos. As eventuais despesas com multas ou juros, em função da perda de prazos, serão de inteira responsabilidade do gestor dos Recursos Federais, inclusive a cobertura dos gastos. Os comprovantes de recolhimento deverão ser anexados à prestação de contas documental.

38

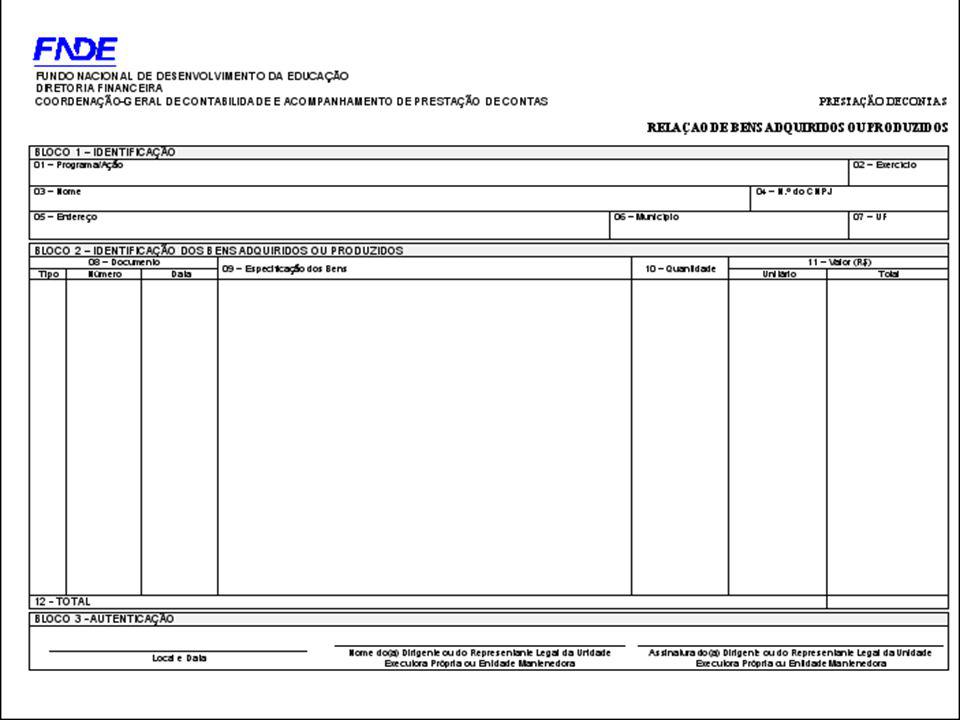

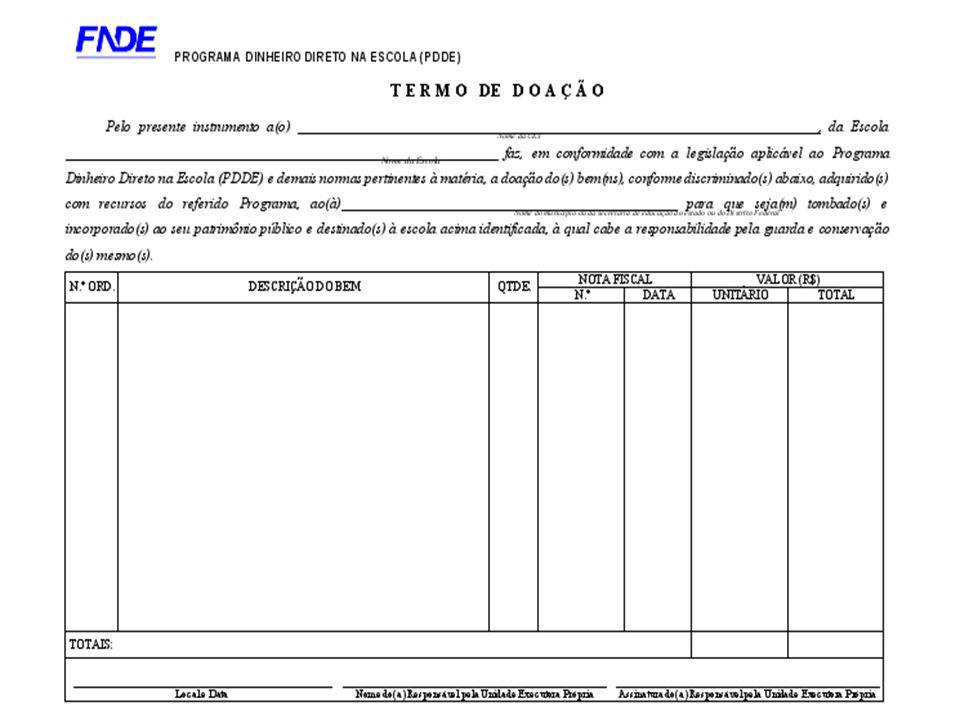

Relação de bens adquiridos e Termo de Doação

Relacionar todos os produtos adquiridos de bens de CAPITAL. Após todas as aquisições encaminhar para NRE as cópias das notas fiscais e cópia do Termo de Doação para implantação no sistema AAB Formulário e instrução no site financeiro PDDE

41

NOVIDADE NA PRESTAÇÃO 2014 Comprovantes de Conferência da Nota fiscal eletrônica (DANFE) Orçamentos realizados pelos proponentes – Todos CNDs das empresas contratadas (Certidões Negativa de Débitos) Consulta da Atividade econômica da Empresa. (Consulta CNPJ) Parecer execução Programa Equipe Pedagógica NRE

Consulta da Atividade econômica da Empresa. (Consulta CNPJ) Parecer execução Programa Equipe Pedagógica NRE.")

42

PRAZO UTILIZAÇÃO DOS RECURSOS

Até 31 de dezembro – do ano da liberação dos recursos O saldo deverá ser recolhido através de GRU, no máximo até 31 de dezembro

43

PRAZOS PARA ENTREGA PRESTAÇÃO DE CONTAS

DOCUMENTAL - Deverá ser entregue ao NRE Cornélio Procópio até 10/01 do ano seguinte. NRE – Tem o prazo de 28/02 do ano seguinte para analisar e inserir os dados nos sistema SIGPC/MEC

44

PENALIDADES ► O não cumprimento da utilização correta dos recursos em suas respectivas cotas e em materiais autorizados, sujeitará a restituição dos valores gastos indevidamente ao Tesouro Geral do União (GRU). ►O não cumprimento do prazo para entrega da Prestação de Contas, sujeitará ao pagamento de multa (1% a.m.) e RETENÇÃO de parcelas pelo MEC.

. ►O não cumprimento do prazo para entrega da Prestação de Contas, sujeitará ao pagamento de multa (1% a.m.) e RETENÇÃO de parcelas pelo MEC.")

45

PARECER DO ANÁLISTA DO NRE CORNÉLIO PROCÓPIO

Após todos esses procedimentos, a Prestação de Contas será analisada pelo NRE, se houver necessidade voltará para o estabelecimento de ensino para correções. Após retornar, será emitido um parecer que vai assinado pelo analista e chefe do NRE, as informações da prestação é encaminhada para SEED/CAF e MEC

46

PARECER DO ANÁLISTA DO NRE CORNÉLIO PROCÓPIO

► As Prestações SÃO consideradas aprovadas – Quando o NRE efetuar o parecer favorável ► As Prestações NÃO SÃO consideradas aprovadas – Quando NRE efetuar o parecer desfavorável e disponibilizar para correção do estabelecimento (não atender todos as solicitações do NRE)

")

47

PARECER DO ANÁLISTA DO NRE CORNÉLIO - 2014

► As Solicitações serão Padronizadas – Modelo no site financeiro ( oprocopio/) ► As Correções serão efetuadas de acordo com as orientações SEED/CAF e MEC.

► As Correções serão efetuadas de acordo com as orientações SEED/CAF e MEC.")

48

MONTAGEM DA PRESTAÇÃO DE CONTAS

Ofício de encaminhamento da Prestação de Contas a SEED; Projetos - no caso de serem executadas atividades educacionais; Plano de Atendimentos Financeiro/Pedagógico – MEC se for o caso; Extratos Bancários originais (saldo inicial 01/01/2014 e saldo final 31/12/2014); Extratos de aplicação financeira (individualizado c/aplicação, rendimento, resgate); Notas Fiscais de compras ou de serviços - apresentadas na via original, devidamente atestadas pelo estabelecimento e pelo fornecedor – 1º Custeio e data crescente e 2º Capital e data crescente (ordem a ser lançada no Demonstrativo de Despesa);

; Extratos de aplicação financeira (individualizado c/aplicação, rendimento, resgate); Notas Fiscais de compras ou de serviços - apresentadas na via original, devidamente atestadas pelo estabelecimento e pelo fornecedor – 1º Custeio e data crescente e 2º Capital e data crescente (ordem a ser lançada no Demonstrativo de Despesa);")

49

MONTAGEM DA PRESTAÇÃO DE CONTAS

Consulta da Atividade Econômica da Empresa (CNPJ); Comprovantes de Conferência da Nota Fiscal Eletrônica (DANFE); Orçamentos realizados pelos proponentes; CNDs das empresas contratadas (5 serviços e 4 produtos); Comprovantes de recolhimentos de Encargos Sociais; Termo de Contrato (se for o caso) Demonstrativo das Despesas Realizadas - Formulário FNDE (modelo site financeiro); Relação dos Bens Adquiridos - Formulário FNDE (modelo site financeiro); Termo de Doação - Formulário FNDE (modelo site financeiro);

; Comprovantes de Conferência da Nota Fiscal Eletrônica (DANFE); Orçamentos realizados pelos proponentes; CNDs das empresas contratadas (5 serviços e 4 produtos); Comprovantes de recolhimentos de Encargos Sociais; Termo de Contrato (se for o caso) Demonstrativo das Despesas Realizadas - Formulário FNDE (modelo site financeiro); Relação dos Bens Adquiridos - Formulário FNDE (modelo site financeiro); Termo de Doação - Formulário FNDE (modelo site financeiro);")

50

MONTAGEM DA PRESTAÇÃO DE CONTAS

Formulário de Pesquisa de Preço - Formulário FNDE (modelo site financeiro); ATA das reuniões - selecionar os materiais e bens a serem adquiridos e ou serviços a serem contratados; ATA das reuniões - indicar o fornecedor vitoriosos e explicitar os critérios de escolha, pelo menor preço e/ou pela melhor qualidade, bem como apontar os esclarecimentos considerados necessários (PEDAGÓGICOS); Parecer sobre a execução do Programa da Equipe Pedagógica do NRE que acompanhou as ações no Estabelecimento de Ensino, Anexar ao Parecer os Relatórios de Visitas e/ou Atas realizadas na ocasião da visita técnica

; ATA das reuniões - selecionar os materiais e bens a serem adquiridos e ou serviços a serem contratados; ATA das reuniões - indicar o fornecedor vitoriosos e explicitar os critérios de escolha, pelo menor preço e/ou pela melhor qualidade, bem como apontar os esclarecimentos considerados necessários (PEDAGÓGICOS); Parecer sobre a execução do Programa da Equipe Pedagógica do NRE que acompanhou as ações no Estabelecimento de Ensino, Anexar ao Parecer os Relatórios de Visitas e/ou Atas realizadas na ocasião da visita técnica.")

51

OFÍCIO DE ENCAMINHAMENTO

Deverá ser encaminhado ao Secretário de Estado da Educação, informando os valores RECEBIDOS no período e incluindo os rendimentos Assinatura do Presidente(a) da APMF OBS. A numeração começa no ofício e com o número 3 ERROS COMUNS: Nome do Secretário errado e assinado pelo Diretor.

da APMF. OBS. A numeração começa no ofício e com o número 3. ERROS COMUNS: Nome do Secretário errado e assinado pelo Diretor.")

52

EXTRATOS BANCÁRIOS Anexar todos os extratos bancários do período a que se refere a prestação de contas. No final do ano (31/12), o extrato tem que estar com saldo “ZERADO” (obs. casos excepcionais que tenham reprogramação, terão saldo) ERROS COMUNS: Extratos ilegíveis da internet, e a falta de extratos no final de exercício.

, o extrato tem que estar com saldo ZERADO (obs. casos excepcionais que tenham reprogramação, terão saldo) ERROS COMUNS: Extratos ilegíveis da internet, e a falta de extratos no final de exercício.")

53

Guias de Impostos Devem ser devidamente pagas no período correspondente e anexadas com seu comprovante de pagamento.

54

GRU de Despesa Impugnada

Quando o estabelecimento faz uma despesa indevida, realiza a compra de um item não autorizado ou com a cota indevida, deve proceder a devolução através de GRU a fim de restituir o Tesouro da União.

55

JUSTIFICATIVA Documento emitido pelo estabelecimento ou pela empresa para justificar alguma situação solicitada pelo NRE. Não serve para justificar solicitação de devolução (despesa Indevida) feita pelo NRE!

feita pelo NRE!")

56

GUIA DE RECOLHIMENTO DE SALDO FINAL DE EXERCÍCIO

Chegando ao final do exercício, caso o estabelecimento tenha algum saldo em c/c, deverá zerar a sua conta fazendo uma GRU. É interessante que se faça uma guia de recolhimento para cada saldo e desse modo anexar então a GRU no final de cada cota correspondente, caso seja feito somente uma guia, deverá ser anexada no final da PC, antes do Relatório de Origem e Aplicação de Recursos.

57

CONTRATO DE PRESTAÇÃO DE SERVIÇO

É o documento que celebra o compromisso entre a Escola e a empresa, de que um determinado serviço será prestado, onde estarão acordados o prazo e os valores referentes a materiais e mão-de-obra, a fim de apurar a retenção de ISS e INSS.

58

FECHAMENTO DA PC NO ESTABELECIMENTO

O Gestor ou responsável, após montar sua prestação de contas, deverá CARIMBAR, usando carimbo específico para paginação, todas as páginas no lado direito superior da folha e rubricá-las. As folhas impressas em paisagem, tem que ser carimbadas na parte inferior canto direito, na montagem ficam em sentido retrato.

59

CORREÇÃO DAS PRESTAÇÕES

ERROS COMUNS: ► Falta de Extrato conta corrente (data do Crédito e compensação dos cheque); ► Falta de Extrato aplicação (data da aplicação e todos os resgates c/os valores dos rendimentos e IRF); ► Ofício – Valores, Encaminhamento e assinaturas; ► Demonstrativo Despesas - Erros no número do cheque, número do CNPJ, Nome da razão social e valor da despesa; ► Fora de ordem os documentos na prestação;

; ► Falta de Extrato aplicação (data da aplicação e todos os resgates c/os valores dos rendimentos e IRF); ► Ofício – Valores, Encaminhamento e assinaturas; ► Demonstrativo Despesas - Erros no número do cheque, número do CNPJ, Nome da razão social e valor da despesa; ► Fora de ordem os documentos na prestação;")

60

CORREÇÃO DAS PRESTAÇÕES

ERROS COMUNS: ► Notas Fiscais – Erros de data, rasura, preço unitário, especificação da quantidade, modelo que não utiliza mais e vencimento da nota; ► Impostos INSS e ISS – Recolhimentos não descontados da nota (pagamento integral), isenção sem declaração e outros; ► Atestos das notas - Mesmo funcionário todas as notas e com carimbo errado; ► Não atendimento completo das solicitações e tendo que ser novamente solicitado as mesmas solicitações anteriores; ► Não identificação dos itens corrigidos nas solicitações (ordem).

, isenção sem declaração e outros; ► Atestos das notas - Mesmo funcionário todas as notas e com carimbo errado; ► Não atendimento completo das solicitações e tendo que ser novamente solicitado as mesmas solicitações anteriores; ► Não identificação dos itens corrigidos nas solicitações (ordem).")

61

Informações e Resoluções

Informações sobre documentação exigida na Prestação de Contas PDDE/2014. RESOLUÇÃO PDDE Nº 5 DE 31 DE MARÇO DE 2014. Resolução nº 10/ Dispõe sobre os critérios de repasse e execução do Programa Dinheiro Direto na Escola (PDDE). Resolução nº 07/ Dispõe sobre os procedimentos de adesão e habilitação e as formas de execução. Resolução nº 09/ PDDE/FNDE - Aquisição de materiais/bens e contratação de serviços. Resolução nº 017/ PDDE/FNDE - Adesão, habilitação e formas de execução Fonte site NRE financeiro

. Resolução nº 07/ Dispõe sobre os procedimentos de adesão e habilitação e as formas de execução. Resolução nº 09/ PDDE/FNDE - Aquisição de materiais/bens e contratação de serviços. Resolução nº 017/ PDDE/FNDE - Adesão, habilitação e formas de execução. Fonte site NRE financeiro.")

62

DÚVIDAS? Qualquer dúvida durante o decorrer do ano, antes de executar despesas, entre em contato com o NRE!

Apresentações semelhantes