Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Introdução às Finanças Corporativas

2

Na aula passada: A Administração Financeira e sua relação com:

Planejamento; Orçamento; Contabilidade; Finanças; Economia. Assim como a ideia de Micro e Macro Finanças

3

A DINÂMICA DAS DECISÕES FINANCEIRAS

A administração financeira se envolve tanto com a problemática da escassez de recursos quanto com a realidade operacional e prática da gestão financeira das empresas Dentro destes dois contextos, pergunto, quais são essas funções operacionais e práticas da gestão financeira dentro das empresas?

4

Funções da Administração Financeira

TESOURARIA CONTROLADORIA

5

TESOURARIA CONTROLADORIA

6

Desenvolvimento e Acompanhamento de Informações Financeiras.

TESOURARIA Administração de Caixa; Administração de Crédito e Cobrança; Administração do Risco; Administração de Câmbio; Decisão de Financiamento; Decisão de Investimento; Planejamento e Controle Financeiro; Proteção de Ativos; Relações com Acionistas e Investidores; Relações com Bancos CONTROLADORIA Administração de Custos e Preços; Contabilidade; Patrimônio; Relatórios Gerenciais; Auditoria Interna; Planejamento Tributário; Desenvolvimento e Acompanhamento de Informações Financeiras.

7

Desenvolvimento e Acompanhamento de Informações Financeiras.

TESOURARIA Administração de Caixa; Administração de Crédito e Cobrança; Administração do Risco; Administração de Câmbio; Decisão de Financiamento; Decisão de Investimento; Planejamento e Controle Financeiro; Proteção de Ativos; Relações com Acionistas e Investidores; Relações com Bancos CONTROLADORIA Administração de Custos e Preços; Contabilidade; Patrimônio; Relatórios Gerenciais; Auditoria Interna; Planejamento Tributário; Desenvolvimento e Acompanhamento de Informações Financeiras.

8

Sistema Financeiro Nacional

9

Objetivo O Objetivo deste capítulo é apresentar, de forma resumida, quais os órgãos e sistemas de operação que compões o Sistema Financeiro Nacional (SFN), identificando aqueles mais importantes para o sistema. Espero oportunizar a possibilidade de identificação dos órgãos existentes em nosso sistema Financeiro, para posteriormente traçarmos planos de investimentos, captação de crédito e movimentação cambial.

, identificando aqueles mais importantes para o sistema. Espero oportunizar a possibilidade de identificação dos órgãos existentes em nosso sistema Financeiro, para posteriormente traçarmos planos de investimentos, captação de crédito e movimentação cambial.")

10

O que veremos hoje Panorama do cenário brasileiro; Funções básicas;

Órgãos de Regulação, Fiscalização e Auto-regulação; Principais Intermediários; Outros Intermediários; Sistemas de Liquidação e Custódia.

11

Turbulência brasileira

Ambiente econômico Turbulência brasileira Ditadura militar, hiperinflação e inúmeros planos econômicos. Momentos desenvolvimentista e outros extremamente protecionista Com mais ou menos intervenções, é importante destacar que existem regras e, apesar de toda turbulência essas regras foram se ajustando às condições do mercado De 2005 a 2008 houve um grande desenvolvimento econômico mundial, através do qual o Brasil, neste período, passou de uma posição de tomador de recursos (agente deficitário), para a posição de investidor (agente superavitário)

, para a posição de investidor (agente superavitário)")

12

Qual a importância para a Administração Financeira de entender os cenários econômicos?

Cabe a(o) administrador(a) financeiro(a) entender como funciona os mercados, sua estrutura e os rendimentos de seus instrumentos financeiros e comportamentos esperados. A compreensão dos cenários se faz fundamental para a gestão dos negócios.

administrador(a) financeiro(a) entender como funciona os mercados, sua estrutura e os rendimentos de seus instrumentos financeiros e comportamentos esperados. A compreensão dos cenários se faz fundamental para a gestão dos negócios.")

13

Em razão de todas as “peculiaridades, complexidades e inconstâncias” na área econômica nacional e internacional , podemos admitir que o SFN é amplamente versátil, adaptável e competente. Mas e o que é o SFN? Conjunto de Instituições que geram e trabalham para o funcionamento da política econômica do país e faz parte da dinâmica de movimentação de compra, venda ou troca de mercadorias ou de serviços, onde haja uma operação de natureza monetária envolvendo algum intermediário financeiro: um cheque a receber ou a depositar, uma duplicata para ser descontada, uma transferência de dinheiro de uma conta para outra ou a operação de crédito para antecipar a realização de um negócio.

14

Existem diversos Players no mercado financeiro, alguns com excesso de recursos (agentes superavitários) e dispostos a investi-los, visando uma remuneração por seu capital, outro precisando de recursos (agentes deficitários) visando atender suas necessidades de caixa. Diante desta relação existe as instituições financeiras que se realizam as operações de intermediação financeira* no mercado. *Processo pelo qual tomadores e doadores de recursos encontram-se em um ambiente organizado, fiscalizado e controlado por vários órgãos, visando o perfeito funcionamento desta importante função do SFN.

15

A instituição financeira visa conciliar o interesse dos agentes econômicos superavitários em aplicar suas poupanças, e dos agentes deficitários em tomar recursos emprestados. As instituições captam os recursos no mercado, pagando uma remuneração(juros) aos investidores, Com os recursos levantados, efetua operações de empréstimos, cobrando uma taxa dos tomadores de crédito. A diferença entre a taxa do tomador para a do poupador é chamada de Spread. O Spread deve cobrir todas as despesas e risco dos negócios realizados e remunerar a atividade de intermediação.

aos investidores, Com os recursos levantados, efetua operações de empréstimos, cobrando uma taxa dos tomadores de crédito. A diferença entre a taxa do tomador para a do poupador é chamada de Spread. O Spread deve cobrir todas as despesas e risco dos negócios realizados e remunerar a atividade de intermediação.")

16

Personagens que você deve conhecer

17

Órgão de Regulação, Fiscalização e Auto-regulação

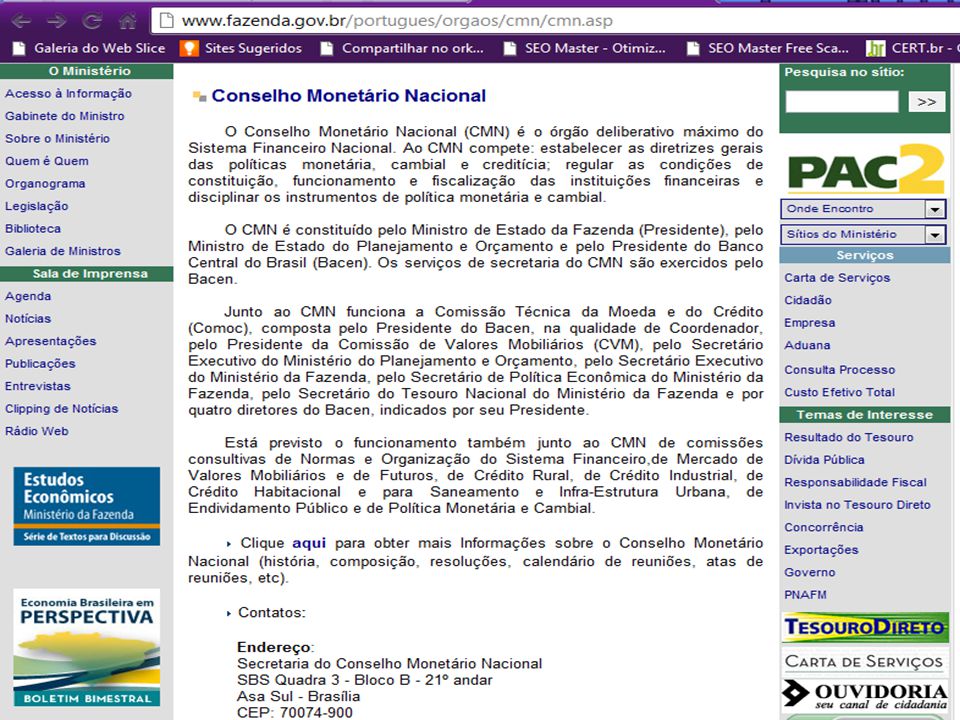

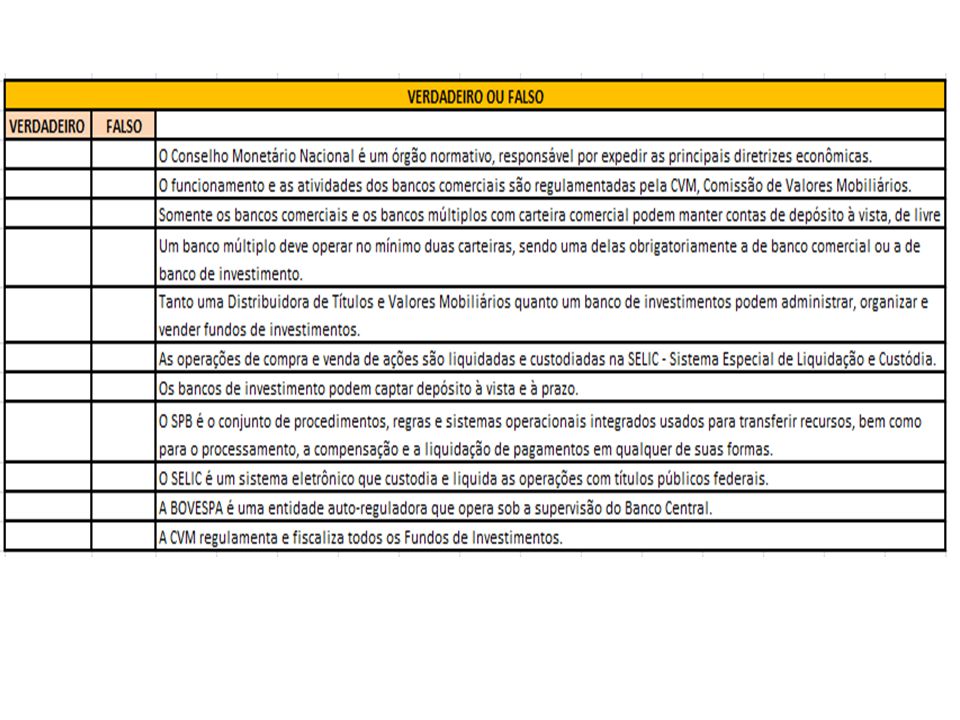

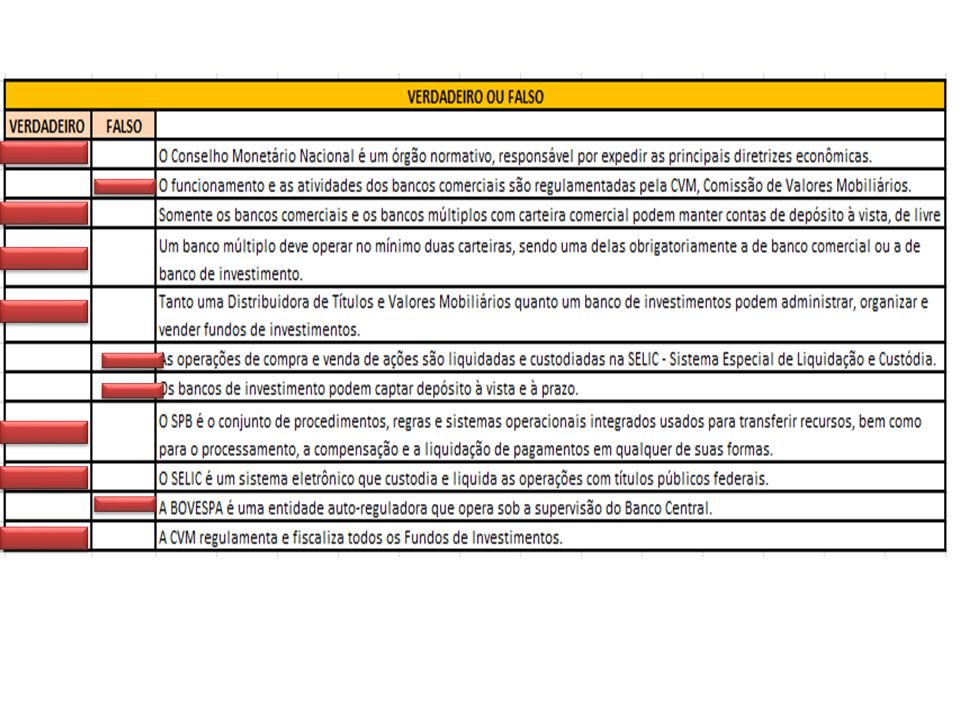

Conselho Monetário Nacional É o órgão responsável por expandir as diretrizes gerais para o bom funcionamento do SFN. Funções: Estabelecer as diretrizes gerais das políticas monetárias, cambial e creditícia. Por exemplo, é competência do CMN definir a meta de inflação do país e disciplinar todos os tipos de crédito; Regular as Condições de constituição, funcionamento e fiscalização das instituições financeiras; Estabelecer medidas de prevenção ou correção de desequilíbrios econômicos; Disciplinar os instrumentos de política monetária e cambial. O CMN é um órgão normativo. Ele não é um órgão executor. Ex: ele regula o funcionamento e a fiscalização das instituições financeiras. Mas quem fiscaliza, na prática, é o Banco Central. É o CMN que define a meta de inflação anual

19

Órgão de Regulação, Fiscalização e Auto-regulação

Banco Central do Brasil É o principal executor das orientações do CMN e responsável por garantir o poder de compra da moeda nacional. Funções: Autorizar o funcionamento e fiscalizar as instituições financeiras; Executar a política monetária e cambial; Efetuar operações de compra e venda de títulos públicos federais; Receber recolhimentos compulsórios das instituições financeiras; Realizar operações de redesconto e empréstimos às instituições financeiras; Exercer o controle de crédito e da movimentação de capital estrangeiro; Emitir moeda. O Banco Central é um órgão executor. Ex: Ele fiscaliza as instituições financeiras e cumpre a meta de inflação definida pelo CMN. O CMN manda e o Banco Central Executa.

21

COPOM – Comitê de Política Monetária

Instituído com o objetivo de estabelecer as diretrizes da política monetária e definir a taxa de juros básica. Objetivos: Implementar a política monetária; Definir a meta da taxa SELIC e seu eventual viés; Analisar o relatório de Inflação. O Copom é composto pelos oito membros da Diretoria Colegiada do Banco Central e é presidido pelo presidente da autoridade monetária Também integram o grupo de discussões os chefes de departamentos, consultores, o secretário-executivo da diretoria, o coordenador do grupo de comunicação institucional e o assessor de Imprensa. Define a taxa Selic meta; Cumpre a meta de inflação definida pelo CMN

22

Antes de Falar da CVM, vamos ver o que significa Valores Mobiliários

Investimento realizado em dinheiro, com o intuito de lucro, ofertado ao público e sobre o qual o investidor não possui controle direto. Os principais valores mobiliários são: Ações; Debêntures e Nota Promissória; Swap; Cotas de Fundos de Investimentos.

23

Órgão de Regulação, Fiscalização e Auto-regulação

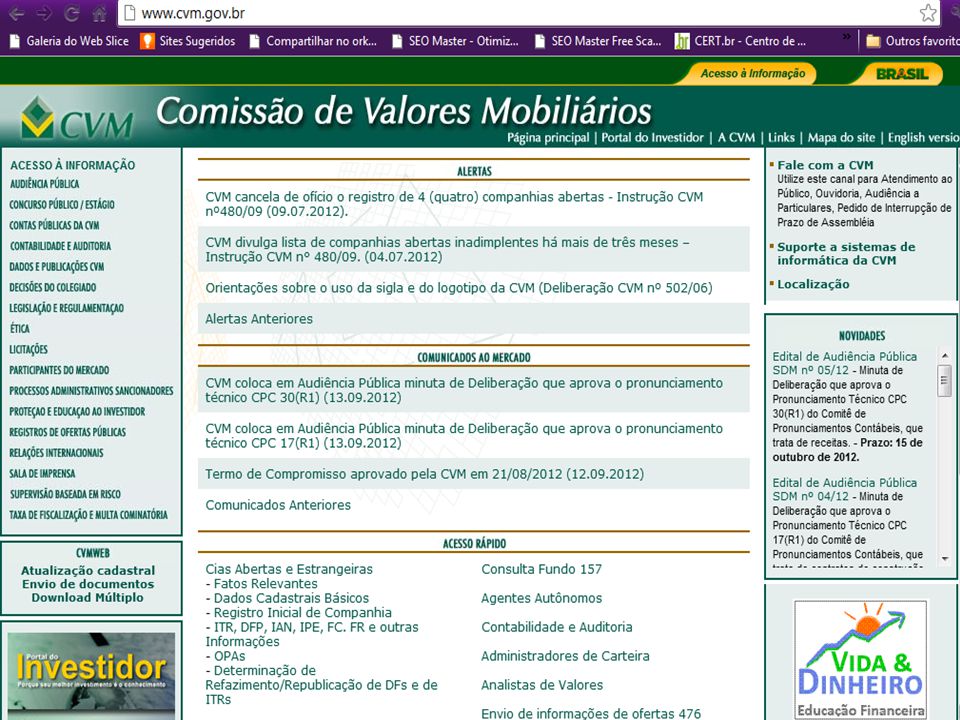

Comissão de Valores Mobiliários É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercado de valores mobiliários no país, promovendo medidas incentivadoras para a canalização da poupança de investimento ao mercado de capitais. É competência da CVM tudo o que diz respeito a valores mobiliários. A CVM regula e fiscaliza todos os fundos de investimentos.

26

Órgão de Regulação, Fiscalização e Auto-regulação

ANBIMA A Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) representa as instituições do mercado de capitais brasileiro. Faz parte da ANBIMA bancos comerciais e múltiplos, bancos de investimento, gestores e administradores de fundos, corretoras e distribuidoras de valores mobiliários e gestores de patrimônio. A ANBIMA é responsável pela auto-regulação do mercado, o qual, depois de aprovado, deve ser seguido por todos os associados. Principais Códigos de Auto-regulação: Auto-regulação das Ofertas Públicas de Títulos e Valores Mobiliários; Auto-regulação de Fundos de Investimentos; Auto-regulação para os serviços Qualificados aos Mercados de Capitais; Auto-regulação do Programa de Certificação Continuada, Auto-regulação do Mercado de Private Bank Doméstico

representa as instituições do mercado de capitais brasileiro. Faz parte da ANBIMA bancos comerciais e múltiplos, bancos de investimento, gestores e administradores de fundos, corretoras e distribuidoras de valores mobiliários e gestores de patrimônio. A ANBIMA é responsável pela auto-regulação do mercado, o qual, depois de aprovado, deve ser seguido por todos os associados. Principais Códigos de Auto-regulação: Auto-regulação das Ofertas Públicas de Títulos e Valores Mobiliários; Auto-regulação de Fundos de Investimentos; Auto-regulação para os serviços Qualificados aos Mercados de Capitais; Auto-regulação do Programa de Certificação Continuada, Auto-regulação do Mercado de Private Bank Doméstico.")

28

Principais Intermediadores Financeiros

Banco Comercial Os bancos comerciais são instituições financeiras privadas ou públicas que têm como objetivo principal proporcionar suprimento de recursos necessários para financiar, a curto e a médio prazos, o comércio, a indústria, as empresas prestadoras de serviços, as pessoas físicas e terceiros em geral. A captação de depósitos à vista, livremente movimentáveis, é atividade típica do banco comercial, o qual pode também captar depósitos a prazo. Deve ser constituído sob a forma de sociedade anônima e na sua denominação social deve constar a expressão "Banco" Bancos Comerciais captam depósitos à vista (Conta Corrente e depósitos à prazo (CDB). Suas Operações de crédito são de curto/médio prazos.

. Suas Operações de crédito são de curto/médio prazos.")

29

Principais Intermediadores Financeiros

Bancos de Investimentos São Instituições financeiras especializadas em: Financiamento de capital fixo e capital de giro, a médio e longos prazos; Administração de recursos de terceiros (Administração e Venda de fundos de investimento); Intermediação de Títulos e valores mobiliários. Bancos de Investimentos captam somente depósitos à prazo – Não podem captar depósitos à vista em conta corrente, produto que ele não oferece.

; Intermediação de Títulos e valores mobiliários. Bancos de Investimentos captam somente depósitos à prazo – Não podem captar depósitos à vista em conta corrente, produto que ele não oferece.")

30

Principais Intermediadores Financeiros

Bancos Múltiplos São Instituições que realizam operações ativas (operações de crédito), passivas (operações de captação) e serviços diversos, por intermédio das seguintes carteiras: Comercial; De Investimento; De desenvolvimento (Exclusiva para bancos públicos); De crédito imobiliário; De crédito, financiamento e investimento (financeiras) De arrendamento mercantil (leasing). O banco múltiplo deve ser constituído por no mínimo duas carteiras, sendo uma delas, obrigatoriamente, comercial ou de investimento. O banco múltiplo com carteira comercial pode captar depósitos à vista.

, passivas (operações de captação) e serviços diversos, por intermédio das seguintes carteiras: Comercial; De Investimento; De desenvolvimento (Exclusiva para bancos públicos); De crédito imobiliário; De crédito, financiamento e investimento (financeiras) De arrendamento mercantil (leasing). O banco múltiplo deve ser constituído por no mínimo duas carteiras, sendo uma delas, obrigatoriamente, comercial ou de investimento. O banco múltiplo com carteira comercial pode captar depósitos à vista.")

32

Atividades realizadas pelos Bancos Múltiplos.

Pagam aos poupadores juros sobre o montante de recursos depositados; Prestam serviços em troca de uma taxa; Empresta recurso aos agentes carentes; Instalam Caixas Avançados em grandes empresas; Paga os empregados e fornecedores; Administram Cartões de Crédito; Cheques especiais e de viagens; Fundos, Seguros, poupanças e outros;

33

Outros Intermediários Financeiros

Corretora de Títulos e Valores Mobiliários São instituições cuja área de atuação é, basicamente, o mercado acionário. Funções: Operar em bolsas de valores; Comprar e vender títulos e valores mobiliários por conta própria e de terceiros; Administração de carteiras e custódia de títulos e valores mobiliários; Instituir, organizar e administrar clubes de investimentos; Operar em bolsa de mercadoria e valores por conta própria ou terceiros; Praticar operações de compra e venda de metais preciosos, no mercado físico, por conta própria e de terceiros; etc,. Uma corretora é fiscalizada pelo Bacen e pela CVM pois opera no ambiente das Bolsas de Valores e de Mercadorias e Futuros.

34

Vídeo: BM&FBOVESPA - "Passo a Passo"

35

Outros Intermediários Financeiros

Distribuidora de Títulos e Valores Mobiliários As sociedades distribuidoras de títulos e valores mobiliários são constituídas sob a forma de sociedade anônima ou por quotas de responsabilidade limitada, devendo constar na sua denominação social a expressão "Distribuidora de Títulos e Valores Mobiliários“ Basicamente exercem funções semelhantes às Sociedades Corretoras, com uma exceção: as Distribuidoras NÃO podem operar no recinto das Bolsas.

36

Outros Intermediários Financeiros

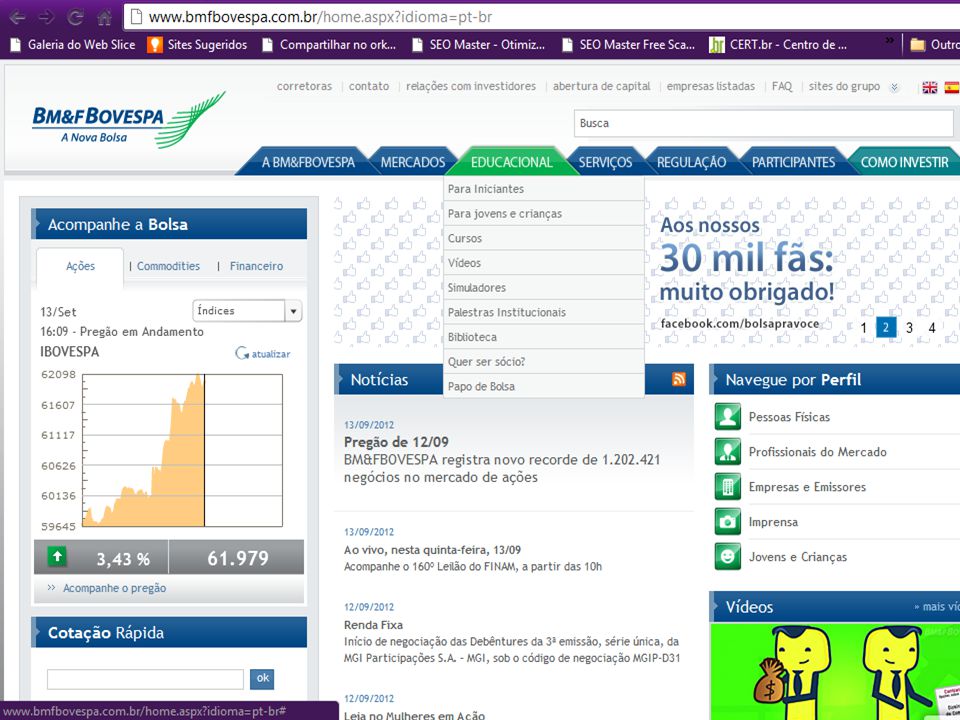

Bolsa de Valores, Mercadoria e Futuros As bolsas de valores são instituições administradoras de mercados. No caso brasileiro, a BM&FBOVESPA S/A - Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA) é a principal bolsa de valores, administrando os mercados de Bolsa e de Balcão Organizado. A diferença entre esses mercados está nas regras de negociação estabelecidas para os ativos registrados em cada um deles. A BM&FBOVESPA também é responsável por administrar o mercado de bolsa de derivativos e de futuros

é a principal bolsa de valores, administrando os mercados de Bolsa e de Balcão Organizado. A diferença entre esses mercados está nas regras de negociação estabelecidas para os ativos registrados em cada um deles. A BM&FBOVESPA também é responsável por administrar o mercado de bolsa de derivativos e de futuros.")

37

BM&FBOVESPA A BM&FBOVESPA é uma companhia de capital brasileiro formada, em 2008, a partir da integração das operações da Bolsa de Valores de São Paulo e da Bolsa de Mercadorias & Futuros. Como principal instituição brasileira de intermediação para operações do mercado de capitais, a companhia desenvolve, implanta e provê sistemas para a negociação de ações, derivativos de ações, títulos de renda fixa, títulos públicos federais, derivativos financeiros, moedas à vista e commodities agropecuárias. Para entender melhor, acesse o vídeo.

38

Vídeo: BM&FBOVESPA

40

Com base nas características indicadas descubra quem é o personagem oculto:

41

Com base nas características indicadas descubra quem é o personagem oculto:

BACEN CMN Corretora de Valores Banco Múltiplo CVM

42

Sistemas e Câmaras de Liquidação e Custódia

Vamos ver agora como são liquidadas as operações realizadas pelos diversos agentes, ou seja, como se processa o pagamento e o recebimento dos recursos financeiros e a custódia dos títulos e valores mobiliários transacionados.

43

Sistemas e Câmaras de Liquidação e Custódia

SELIC – Sistema Especial de Liquidação e Custódia O SELIC é um sistema eletrônico que processa o registro, a custódia e a liquidação financeira das operações realizadas com títulos públicos federais, garantindo segurança, agilidade e transparência nos negócios.

44

Sistemas e Câmaras de Liquidação e Custódia

CETIP - Central de Custódia e de Liquidação Financeira de Títulos Privados A Cetip é a integradora do mercado financeiro. É uma companhia de capital aberto que oferece serviços de registro, central depositária, negociação e liquidação de ativos e títulos. Por meio de soluções de tecnologia e infraestrutura, proporciona liquidez, segurança e transparência para as operações financeiras, contribuindo para o desenvolvimento sustentável do mercado e da sociedade brasileira. A empresa é, também, a maior depositária de títulos privados de renda fixa da América Latina e a maior câmara de ativos privados do país. Vídeo CETIP

46

Sistemas e Câmaras de Liquidação e Custódia

CBLC A CBLC atua como contraparte central para todos os agentes de compensação. Sua principal função é colocar-se entre todos os compradores e vendedores, assumindo o risco das contrapartes entre o fechamento do negócio e sua liquidação. Embora a CBLC possa custodiar diversos títulos e valores mobiliários, os principais valores mobiliários custodiados na CBLC são as ações de companhias abertas negociadas na BOVESPA.

47

Liquidação e custódia de:

Títulos públicos (LFT, LNT e NTN) – SELIC Títulos Privados (CDB, Letra Hipotecária, CDI, Debênture, Swap) – CETIP Ações - CBLC

– SELIC. Títulos Privados (CDB, Letra Hipotecária, CDI, Debênture, Swap) – CETIP. Ações - CBLC.")

48

Sistema de Pagamento Brasileiro

SPB O SPB é o conjunto de procedimentos, regras e sistemas operacionais integrados usados para transferir recursos, bem como para o processamento, a compensação e a liquidação de pagamentos em qualquer de suas formas. Falhas na cadeia de pagamentos podem causar perda de confiança nas instituições bancárias e, no limite, desestabilizar todo o sistema financeiro. Para reduzir o risco sistêmico, isto é, a possibilidade de quebra em cadeia de instituições financeiras (efeito dominó), os bancos centrais procuram atuar para assegurar robustez e segurança aos sistemas de pagamentos.

, os bancos centrais procuram atuar para assegurar robustez e segurança aos sistemas de pagamentos.")

49

Lavagem de Dinheiro COAF

Integrante da estrutura do Ministério da Fazenda tem por finalidade disciplinar, aplicar penas administrativas, receber, examinar e identificar as ocorrências suspeitas de atividades ilícitas previstas em sua Lei de criação, sem prejuízo da competência de outros órgãos e entidades. Vídeo COAF

50

Casa de Câmbio Uma casa de câmbio é um estabelecimento bancário apropriado para a compra, venda e troca de moedas estrangeiras, de uma moeda para outra, como o real para o dólar

51

Agente Fiduciário Pessoa física ou instituição financeira que, tendo por objeto social a administração ou a custódia de bens de terceiros, tenha sido previamente autorizada pelo Banco Central do Brasil a exercer a função de agente fiduciário. O agente fiduciário representa os interesses dos debenturistas, verificando o cumprimento das condições pactuadas na escritura, além de ser responsável pela elaboração de relatórios de acompanhamento.

54

Avalie o seu conhecimento

1- Um investidor compra um lote de ações da Petrobras na BM&FBOVESPA. Esta operação é registrada e liquidada A) na CBLC B) no SPB C) no SELIC D) na CETIP

na CBLC B) no SPB C) no SELIC D) na CETIP")

55

Avalie o seu conhecimento

2- O Conselho Monetário Nacional é um órgão A) Fiscalizador B) Normativo C) De Auto-regulação D) Executor

Fiscalizador B) Normativo C) De Auto-regulação D) Executor")

56

Avalie o seu conhecimento

3 – Uma distribuidora de Títulos e Valores Imobiliários pode A) Operar no recinto das bolsas B) Fazer operações de empréstimos para clientes C) Descontar títulos e duplicatas D) Administrar e distribuir fundos de investimentos

Operar no recinto das bolsas B) Fazer operações de empréstimos para clientes C) Descontar títulos e duplicatas D) Administrar e distribuir fundos de investimentos")

57

Avalie o seu conhecimento

4 – é missão do SPB A) Transferir recursos entre instituições financeiras B) Processar transações em moedas estrangeiras C) Reduzir o risco sistêmicodo mercado financeiro D) Compensar cheques em tempo menor

Transferir recursos entre instituições financeiras B) Processar transações em moedas estrangeiras C) Reduzir o risco sistêmicodo mercado financeiro D) Compensar cheques em tempo menor")

58

Avalie o seu conhecimento

5 – Os órgãos que fiscalizam as instituições financeiras e os fundos de investimentos são, respectivamente: A) BACEN e CVM B) CVM e CVM C) CVM e BACEN D) BACEN e BACEN

BACEN e CVM B) CVM e CVM C) CVM e BACEN D) BACEN e BACEN")

Apresentações semelhantes

Emissão de moeda, compra e venda de títulos públicos,>")

>")

>")