Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Séries Temporais: Projeções

André G. Ghirardi (adaptado de Enders)

")

2

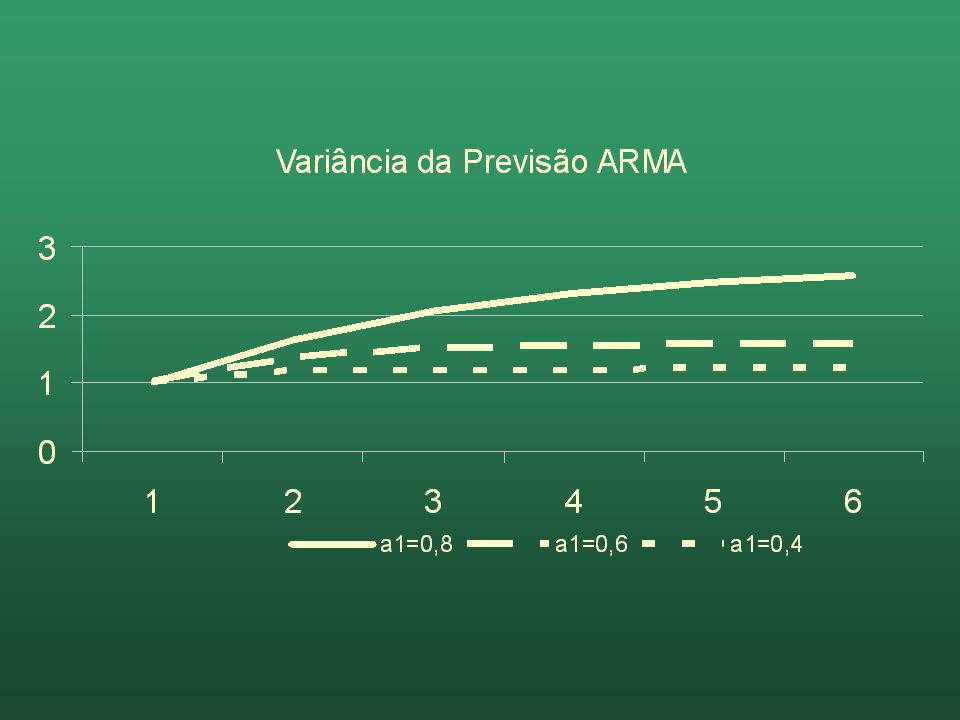

Previsão Principal aplicação dos modelos ARMA é prever realizações futuras da série yt Projeções do modelo ARMA são não-viesadas (valor esperado do erro de previsão é zero) Variância do erro de previsão do processo AR(1) Var[ft(j)] = 2[1+a12 + a14 + a a12(j-1)]

Variância do erro de previsão do processo AR(1) Var[ft(j)] = 2[1+a12 + a14 + a a12(j-1)]")

3

Interpretação da variância de previsão para AR(1)

Erro de previsão para um período à frente é 2 Erro de previsão para dois períodos à frente é 2(1+a12), e assim por diante Importante: erro de previsão é função crescente de j Quanto mais distante no futuro, maior a imprecisão

, e assim por diante. Importante: erro de previsão é função crescente de j. Quanto mais distante no futuro, maior a imprecisão.")

5

Variância da previsão AR(1)

No limite, quando a previsão estiver infinitos períodos à frente, a variância da projeção converge para 2/(1+a12) Isto é, converge para a variância incondicional da série {yt}

Isto é, converge para a variância incondicional da série {yt}")

6

Projeção na prática Para um modelo geral ARMA(p,q) a funçãoo de projeção terá coeficientes que são funções do número de períodos à frente Na prática não se conhecem os coeficientes verdadeiros. Apenas as aproximações amostrais, que terão propriedades assintóticas Regra prática: não se deve confiar em nenhuma projeção feita sobre um modelo estimado com menos de 50 pontos (Enders, pg.105)

")

Apresentações semelhantes

de variáveis aleatórias X1, X2, ..., Xn, cuja distribuição conjunta é desconhecida, inferir propriedades desta distribuição.>")