Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Floriano@intercorp.com.br 14/02/05

4

CONTEXTUALIZAÇÃO DAS REFORMAS

5

Os modelos: -Estrutural Sistema público extinto e substituído pelo sistema privado com contas individuais: Chile, Bolivia,México -Misto Novo modelo de contas individuais que complementa o sis- tema público, que continua existindo: Argentina, Uruguai -Paramétrica Mantém as características básicas do sistema atual, com ajustes:Panamá, Brasil (F.P., idade, redutor etc) A REFORMA PREVIDENCIÁRIA

A REFORMA PREVIDENCIÁRIA")

6

Substituir: Regimes financeiros de repartição, onde a arrecadação financia os atuais benefícios, pelos de capitalização, onde são constituídos fundos, incrementar a ação dos mercados de capitais e tentar incentivar o crescimento econômico; REFORMAS DEFENDIDAS - 1

7

Substituir: planos de benefícios definidos, onde o valor da aposentadoria é conhecido previamente, por planos de contribuição definida, onde cada um recebe de acordo com o que contribuiu, com os fundos constituídos em portfolio e a expectativa condicional de vida no momento da aposentadoria REFORMAS DEFENDIDAS - 2

8

Substituir: Gestão pública unificada Pela gestão descentralizada e realizada através do mercado para instaurar a concorrência entre administradoras, melhorar a qualidade dos serviços prestados e reduzir custos operacionais. REFORMAS DEFENDIDAS - 3

9

O modelo do Banco Mundial Pilares da segurança econômica na velhice

10

ESTRUTURA DO SISTEMA PREVIDENCIÁRIO BRASILEIRO TRABALHADORES DO SETOR PRIVADO E FUNCIONÁRIOS PÚBLICOS CELETISTAS Obrigatório, nacional, público, subsídios sociais, benefício definido: teto de R$ 2.508,72 Admite Fundo de Previdência Complementar PREVIDÊNCIA COMPLEMENTAR Optativa, administrada por fundos de pensão abertos ou fechados FUNCIONÁRIOS PÚBLICOS ESTATUTÁRIOS Obrigatório, público, níveis federal, estadual e municipal, beneficio definido. Admite Fundo de Previdência Complementar MILITARES FEDERAIS Obrigatório, público, nível federal, benefício definido = última remuneração Administrado pelo INSS RGPS – REGIME GERAL DE PREVIDÊNCIA SOCIAL Administrado pelos respectivos governos Administrado pelo governo federal Fiscalizado pelo MPS (fundos fechados) e pelo MF (fundos abertos) RPPS – REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS SERVIDORES PREVIDÊNCIA PRIVADA REPARTIÇÃO SIMPLES / CAPITALIZAÇÃO EM ALGUNS ESTADOS E MUNICÍPIOS CAPITALIZAÇÃO REPARTIÇÃO SIMPLES

e pelo MF (fundos abertos) RPPS – REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS SERVIDORES PREVIDÊNCIA PRIVADA REPARTIÇÃO SIMPLES / CAPITALIZAÇÃO EM ALGUNS ESTADOS E MUNICÍPIOS CAPITALIZAÇÃO REPARTIÇÃO SIMPLES.")

12

- A Seguridade Social ( art. 194, C.F.) – Conjunto de ações destinadas a assegurar o direito relativo à saúde,previdência e assistência social sendo financiada ( art. 195) por toda a sociedade de forma direta e indireta, por meio de recursos provenientes da União, dos Estados, do Distrito Federal e dos Municípios e de contribuições sociais, tais como, Cofins, Contribuição sobre o Lucro Líquido, Concursos de Prognósticos, Contribuição sobre a Folha de Salários e a CPMF ( exclusivamente à Saúde, Previdência Social e Pobreza) Seguridade Social - significa articular Previdência, Saúde e Assistência, que são políticas integradas e complementares. ANÁLISE DA SEGURIDADE SOCIAL

– Conjunto de ações destinadas a assegurar o direito relativo à saúde,previdência e assistência social sendo financiada ( art. 195) por toda a sociedade de forma direta e indireta, por meio de recursos provenientes da União, dos Estados, do Distrito Federal e dos Municípios e de contribuições sociais, tais como, Cofins, Contribuição sobre o Lucro Líquido, Concursos de Prognósticos, Contribuição sobre a Folha de Salários e a CPMF ( exclusivamente à Saúde, Previdência Social e Pobreza) Seguridade Social - significa articular Previdência, Saúde e Assistência, que são políticas integradas e complementares. ANÁLISE DA SEGURIDADE SOCIAL.")

14

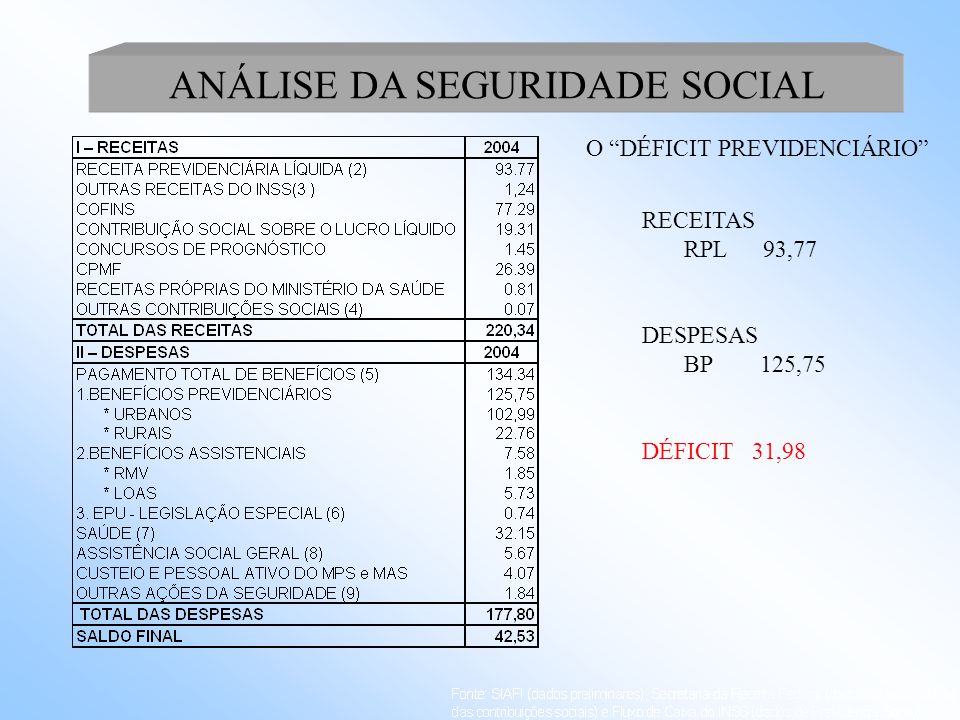

RECEITAS RPL 93,77 DESPESAS BP 125,75 DÉFICIT 31,98 O “DÉFICIT PREVIDENCIÁRIO”

15

Seguridade Social que deveria assegurar direitos à saúde, previdência e assistência social continua sendo utilizada para engordar superávit primário da União social continua sendo utilizada para engordar superávit primário da União

16

Repasse das Contribuições Sociais - COFINS, CSLL, CPMF e Fundo da Pobreza Executado em 2004 ANÁLISE DA SEGURIDADE SOCIAL

17

Em 2004, mais de 9,8 milhões de famílias sobreviveram diretamente às custas de benefícios rurais e assistenciais ANÁLISE DA SEGURIDADE SOCIAL

18

INDICADORES DE GASTO SOCIAL E RENDA PER CAPTA - PAÍSES SELECIONADOS

19

NÍVEL DE PROTEÇÃO SOCIAL DOS TRABALHADORES OCUPADOS NO SETOR PRIVADO* - 2001

20

EVASÃO FISCAL 1997-2001 - Categoria informalidade evolução de evasão -Emp. Rurais 71% 42% -Emp Urbanos 27% 80% -Cont Individuais 77% 62% -Emp.Domésticos 71% 56% -Produto Rural - 41%, enquanto a receita potencial cresceu 31%

21

Renúncia Fiscal 1997-2001 - Categoria Acréscimo no período -Segurado Especial 84% -Produtor Rural (P F. e J.) 43% -Clube de Futebol 84% -Emp.Doméstico 64% -Entidades Filantrópicas 94% Conclusão: para cada R$ 1,00 de arrecadação potencial, R$ 0,40 se perde na evasão e renúncia

43% -Clube de Futebol 84% -Emp.Doméstico 64% -Entidades Filantrópicas 94% Conclusão: para cada R$ 1,00 de arrecadação potencial, R$ 0,40 se perde na evasão e renúncia.")

22

(R$ Bilhões)

")

26

Reconstruir o Estado Construir uma política de desenvolvimento nacional Priorizar os investimentos públicos Enfrentar o passivo financeiro com crescimento econômico e redução do endividamento Promover a inclusão Fortalecer a Seguridade Social

27

Defesa radical da integridade do sistema de Seguridade Social: Políticas integrativas: a) Orçamento(separação dos OSS e OF) b) CNPS e reativar CNSS c) Ativação efetiva dos CEPS Gestão com controle social (quadripartite); Ministério da Seguridade Social Manutenção da pluralidade de fontes de financiamento ALTERNATIVAS E DESAFIOS

Orçamento(separação dos OSS e OF) b) CNPS e reativar CNSS c) Ativação efetiva dos CEPS Gestão com controle social (quadripartite); Ministério da Seguridade Social Manutenção da pluralidade de fontes de financiamento ALTERNATIVAS E DESAFIOS")

28

Prioridade da Previdência Social: incorporação das camadas excluídas Flexibilização da folha, com financiamento plural, privilegiando as empresas intensivas em mão-de-obra (faturamento líquido = faturamento bruto - folha); Fim das renúncias previdenciárias e adequação das alíquotas do SIMPLES para zerar as perdas; Resgate do estoque da dívida (tratamento único para os setores público e privado ). ALTERNATIVAS E DESAFIOS

29

Excluir a DRU das contribuições sociais Criar compensação por parte do Tesouro para as renúncias fiscais Proposta de EC vedando definitivamente qualquer tipo anistia fiscal Qualquer fonte de custeio para o RGPS deve ser gerida pelo MPS e pelo INSS ALTERNATIVAS E DESAFIOS

30

FIM OBRIGADO!!!

32

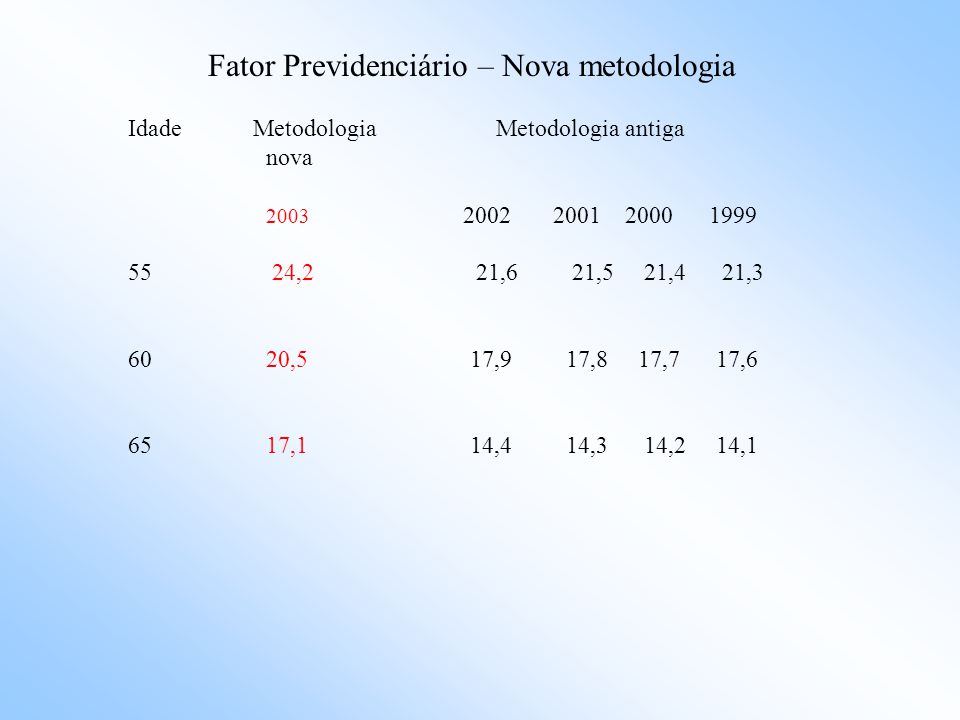

Fator Previdenciário – Nova metodologia Idade Metodologia Metodologia antiga nova 2003 2002 2001 2000 1999 55 24,2 21,6 21,5 21,4 21,3 60 20,5 17,9 17,8 17,7 17,6 65 17,1 14,4 14,3 14,2 14,1

33

Fator Previdenciário – Nova metodologia Idade a partir entre entre entre até 02/12/03 02/12/02 01/12/01 01/12/00 30/11/00 01/12/03 01/12/02 30/11/01 55 0,74 0,83 0,84 0,84 0,84 60 0,90 1,04 1,04 1,05 1,05 65 1,12 1,32 1,33 1,34 1,35

34

Fator Previdenciário – Nova metodologia Idade a partir entre entre entre até 02/12/03 02/12/02 01/12/01 01/12/00 30/11/00 01/12/03 01/12/02 30/11/01 55 387 433 451 468 484 60 458 514 512 509 505 65 551 630 600 569 535 Ex.: Valor da aposentadoria para um trabalhador, com 35 anos de contribuição e média contributiva de R$ 500,00 concedida em: Obs.: Até 11/99, não existia FP e o PBC era 36 meses

35

ANÁLISE DA SEGURIDADE SOCIAL

Apresentações semelhantes