Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DECLARAÇÃO DE APTIDÃO AO PRONAF

FEDERAÇÃO DOS TRABALHADORES NA AGRICULTUTA DO ESTADO DO PIAUÍ – FETAG-PI DAP DECLARAÇÃO DE APTIDÃO AO PRONAF

2

Pela Lei Nº 11.326, de 24 de julho de 2006.

Lei da Agricultura Familiar AGRICULTOR/A OU EMPREENDEDOR/A FAMILIAR RURAL Não detém, a qualquer título, área maior do que 4(quatro) módulos fiscais; Utiliza predominantemente mão-de-obra da própria família nas atividades econômicas do seu estabelecimento ou empreendimento; 3. Tem renda familiar originada de atividades econômicas vinculadas ao próprio estabelecimento ou empreendimento; 4. Dirija o estabelecimento ou empreendimento com sua família.

módulos fiscais; Utiliza predominantemente mão-de-obra da própria família nas atividades econômicas do seu estabelecimento ou empreendimento; 3. Tem renda familiar originada de atividades econômicas vinculadas ao próprio estabelecimento ou empreendimento; 4. Dirija o estabelecimento ou empreendimento com sua família.")

3

Portaria MDA Nº 47 de 26 de novembro de 2008

CAPÍTULO I - Da Finalidade da DAP Identifica os beneficiários do PRONAF, conforme o estabelecido no Manual de Crédito Rural – MCR, do Banco Central do Brasil, Capítulo 10, Seção 2, como habilitados a realizarem operações de crédito rural ao amparo do Pronaf. Identifica os Agricultores/as Familiares/as e outros beneficiários/as aptos a acessarem o Pronaf: PESCADORES ARTESANAIS, EXTRATIVISTAS, SILVICULTORES, AQÜICULTORES, QUILOMBOLAS e INDÍGENAS.

4

CAPÍTULO II – Das Características da DAP

I - PESSOAS FÍSICAS a) Unicidade – Uma DAP principal por unidade familiar; b) Dupla Titularidade – A partir da união estável, a DAP deve obrigatoriamente identificar o casal, marido e companheira ou esposa e companheiro, a exceção de solteiro(a) ou viúvo(a) ou não tenha união estável; c) Validade da DAP – três anos, exceto para os Grupos “A” e “A/C”; d) Origem – vinculada ao município utilizado para residência permanente do agricultor familiar. II - PESSOAS JURÍDICAS a) Unicidade - cada forma associativa de agricultores familiares deve ter apenas uma única DAP especial válida; b) Validade - válidas por um ano.

Unicidade – Uma DAP principal por unidade familiar; b) Dupla Titularidade – A partir da união estável, a DAP deve obrigatoriamente identificar o casal, marido e companheira ou esposa e companheiro, a exceção de solteiro(a) ou viúvo(a) ou não tenha união estável; c) Validade da DAP – três anos, exceto para os Grupos A e A/C ; d) Origem – vinculada ao município utilizado para residência permanente do agricultor familiar. II - PESSOAS JURÍDICAS. a) Unicidade - cada forma associativa de agricultores familiares deve ter apenas uma única DAP especial válida; b) Validade - válidas por um ano.")

5

CAPÍTULO III – Dos Tipos de DAP

PRINCIPAL: DAP emitida para a unidade familiar. 2. ACESSÓRIA: DAP sempre vinculada a uma DAP principal pré-existente. Emitida para: 2.1. Jovem, filho(a) de unidade familiar, entre 16 e 29 anos, que atenda a um do itens abaixo: Tenham concluído ou estejam cursando o último ano em centros familiares rurais de formação por alternância, que atendam à legislação em vigor para instituições de ensino Tenham concluído ou estejam cursando o último ano em escolas técnicas agrícolas de nível médio, que atendam à legislação em vigor para instituições de ensino

de unidade familiar, entre 16 e 29 anos, que atenda a um do itens abaixo: Tenham concluído ou estejam cursando o último ano em centros familiares rurais de formação por alternância, que atendam à legislação em vigor para instituições de ensino. Tenham concluído ou estejam cursando o último ano em escolas técnicas agrícolas de nível médio, que atendam à legislação em vigor para instituições de ensino.")

6

Tenham participado de curso ou estágio de formação profissional que preencham os requisitos definidos pela Secretaria da Agricultura Familiar (SAF) do Ministério do Desenvolvimento Agrário (MDA) ou que tenham orientação e acompanhamento de empresa de assistência técnica e extensão rural reconhecida pela SAF/MDA e pela instituição financeira. Tenham participado de cursos de formação do Programa Nacional de Acesso ao Ensino Técnico e Emprego (Pronatec) ou do Programa Nacional de Educação no Campo (Pronacampo); 2.2. Mulher agregada: à uma unidade familiar. 3. ESPECIAL: DAP emitida para pessoa jurídica, associações e cooperativa de produção que atendam a legislação.

ou do Programa Nacional de Educação no Campo (Pronacampo); 2.2. Mulher agregada: à uma unidade familiar. 3. ESPECIAL: DAP emitida para pessoa jurídica, associações e cooperativa de produção que atendam a legislação.")

7

“A” e “A/C”: Assentados/as de reforma agrária 1.9.2

Tipo de DAP Modelos de DAP Beneficiários Principal 1.9.1 “A” e “A/C”: Assentados/as de reforma agrária 1.9.2 “B”: Agricultores/as Familiares com renda de até R$ ,00 1.9.3 Agricultores/as familiares com renda de R$ ,00 até R$ ,00 Acessória 2.0 Jovem filho de agricultor/a familiar 2.1 Mulher agregada à unidade familiar Especial 3.2 Pessoas jurídicas, associações e cooperativas 9.2.2 Garantia safra

12

DAP - Declaração de Aptidão ao Pronaf

Emitida por entidade pública estadual de ATER, INCRA, UTE, sindicatos, SEAP, FUNAI, Fundação Palmares – Credenciadas pela Secretaria da Agricultura Familiar - SAF/MDA; A função da DAP é atestar o enquadramento do beneficiário no Pronaf e no grupo.

13

Políticas que se utilizam da DAP

Crédito Rural – Pronaf ATER PGPAF Garantia-safra Bio-combustíveis PAA PNAE PNHR Auxílio Emergencial Financeiro Aposentadoria Rural Benefícios Previdenciários Cotas em Escolas Profissionalizantes - CEFET Programa Brasil Sem Miséria – PBSM

14

GRUPO “A” E “A/C”: Assentados/as beneficiários do PNRA ou PNCF

GRUPOS PRONAF GRUPO “A” E “A/C”: Assentados/as beneficiários do PNRA ou PNCF GRUPO B: agricultores com renda bruta anual de até R$ 20 mil e até 50% da renda familiar vinda das atividades agrícolas e não-agrícolas desenvolvidas no estabelecimento. AGRICULTOR FAMILIAR (GRUPO V): agricultores/as com renda bruta familiar anual entre R$ ,00 e R$ ,00 e até 50% da renda familiar vinda das atividades agrícolas e não- agrícolas desenvolvidas no estabelecimento.

: agricultores/as com renda bruta familiar anual entre R$ ,00 e R$ ,00 e até 50% da renda familiar vinda das atividades agrícolas e não- agrícolas desenvolvidas no estabelecimento.")

15

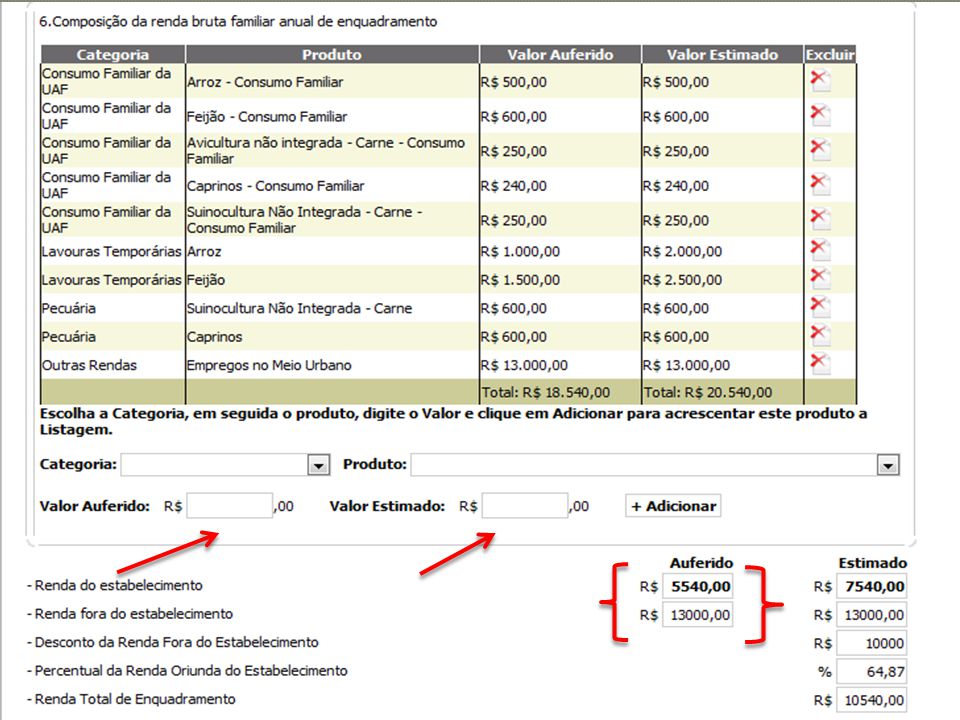

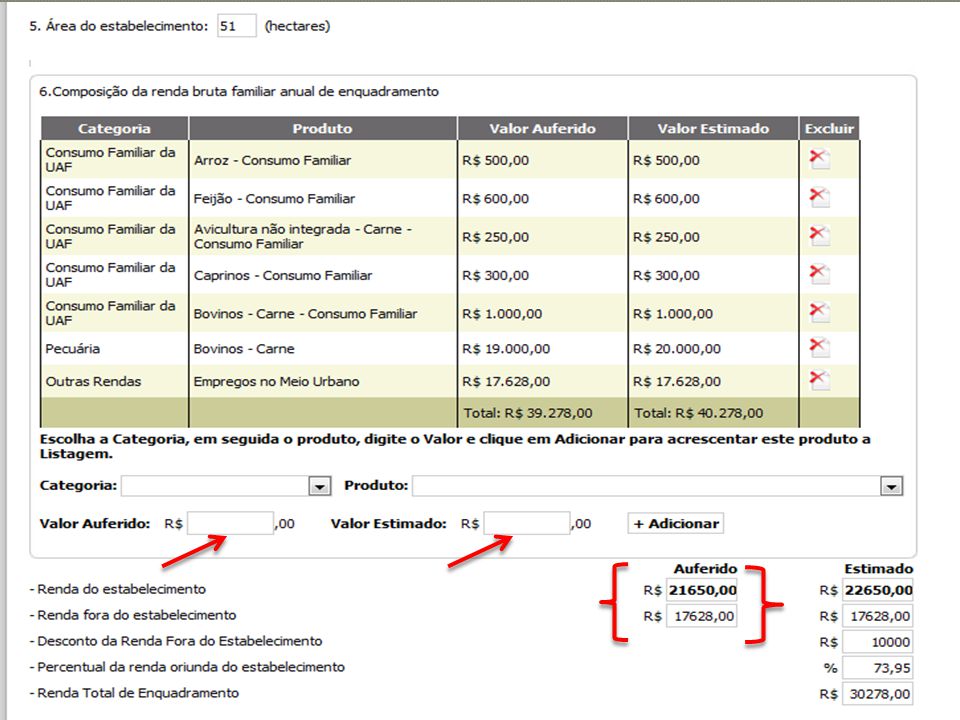

COMPOSIÇÃO DA RENDA BRUTA FAMILIAR ANUAL DE ENQUADRAMENTO

ESTIMADO – Se refere à expectativa de produção, ou seja, o que o agricultor/a esperava colher, essa produção revertida em valores monetários. Ex: Um Agricultor/a plantou 1 há de feijão, esperava produzir kg que lhe renderia R$ 4.000,00 VBP(Valor Bruto de Produção), entretanto por motivos de seca, ou doença ou praga só conseguiu produzir 600 Kg, que lhe rendeu 2.000,00, portanto os R$ 4.000,00 referem-se ao valor estimado e os R$ 2.000,00 ao valor auferido. AUFERIDO – Se refere ao valor obtido na produção, ou seja, o agricultor esperava ganhar R$ 1.000,00 em uma determinada cultura, mas devido a problema climáticos só obteve R$ 200,00, então esse é o valor auferido.

, entretanto por motivos de seca, ou doença ou praga só conseguiu produzir 600 Kg, que lhe rendeu 2.000,00, portanto os R$ 4.000,00 referem-se ao valor estimado e os R$ 2.000,00 ao valor auferido. AUFERIDO – Se refere ao valor obtido na produção, ou seja, o agricultor esperava ganhar R$ 1.000,00 em uma determinada cultura, mas devido a problema climáticos só obteve R$ 200,00, então esse é o valor auferido.")

16

COMPOSIÇÃO DA RENDA BRUTA FAMILIAR ANUAL DE ENQUADRAMENTO

OBSERVAÇÃO1 – Para salários, aposentadorias, benefícios sociais e consumo da UAF os valores estimados e auferidos são os mesmos. OBSERVAÇÃO 2 – Pode haver situações onde estimado e auferido tem o mesmo valor, exemplo: Um agricultor/a plantou 1ha de feijão esperava obter R$ 3.000,00 de renda bruta, e obteve o valor esperado, nesse caso estimado e auferido serão registrado com o mesmo valor na DAP. REBATES – Deixam de existir, para agricultores/as familiares de todos os grupos. Para o Grupo B, o limite de renda vai até R$ ,00, acima desse valor são enquadrados no Grupo V, até R$ ,00;

17

ÁREAS URBANAS – A DAP absorveu a Agricultura Familiar localizada em área urbana, caso emblemático são hortas na região sudeste de Teresina, existem opções de marcar no tipo do imóvel: urbano, rural ou urbano e rural; FORÇA DE TRABALHO – Força de trabalho familiar, número de membros da unidade familiar e agregados que desenvolvem atividades geradoras de renda no estabelecimento. Esse campo obrigatoriamente deverá ser preenchido, exemplo: se numa família possui 4 membros, desses, 2 trabalham na roça então marca-se no campo o número de membros ativos, neste caso o 2.

18

Renda fora do estabelecimento

MCR h Caso a renda bruta annual proveniente de atividades desenvolvidas no estabelecimento rural seja superior a R$ 1.000,00, admite-se, exclusivamente para cômputo da renda bruta anual utilizada para o cálculo do percentual de que tratam as alíneas “d” e “f” deste item, a exclusão de R$ ,00 da renda anual proveniente de atividades desenvolvidas por membros da familia for a do estabelecimento

19

Exemplificando Até R$ reais de renda não-agrícola, são necessários R$ reais de renda agrícola para enquadramento. Acima de R$ reais de renda não agrícola será necessário o percentual de 50% de renda agrícola para enquadramento

20

Exemplos R$12.000,00 São excluídos até R$ 10.000,00

Renda não-agrícola Ficando R$ 2.000,00 de renda não agrícola Sendo necessário renda agrícola de R$ 2.000,00 que correspondem a 50% para efeito de enquadramento

21

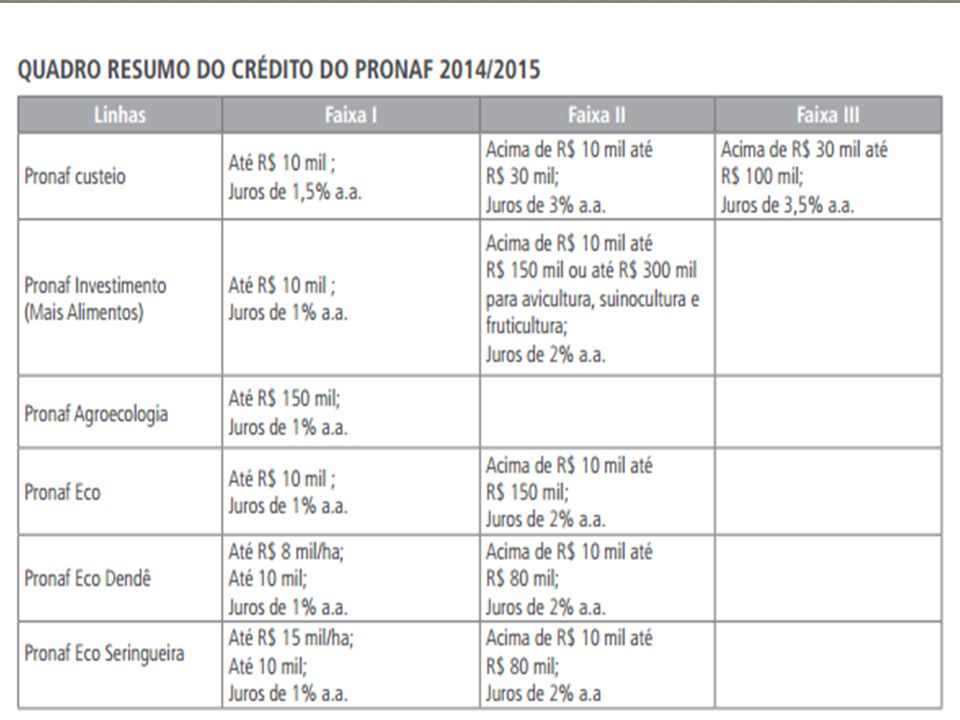

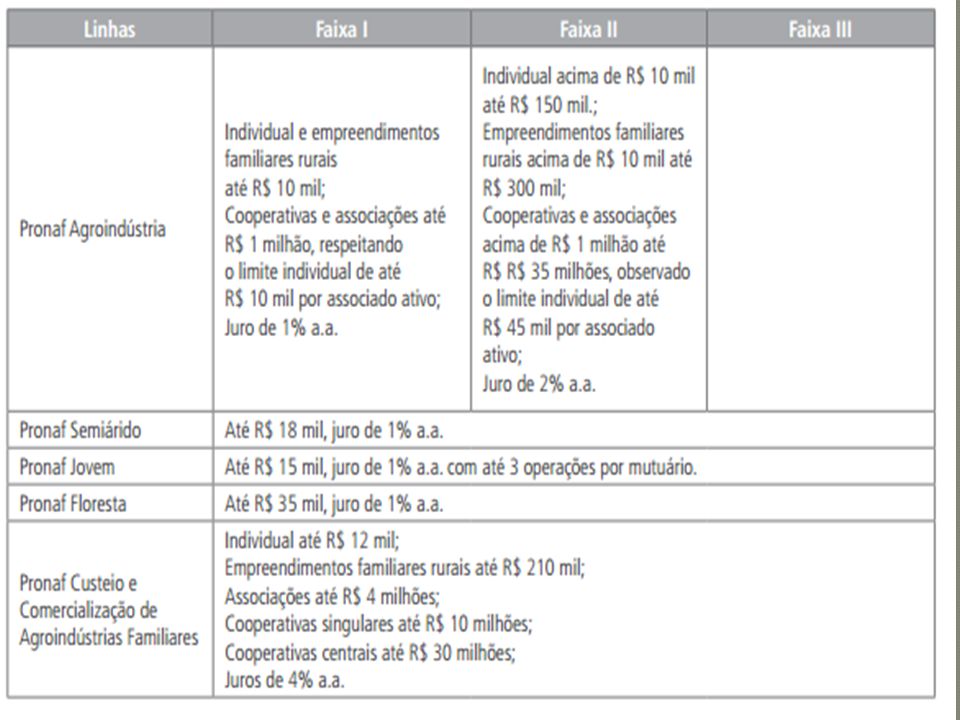

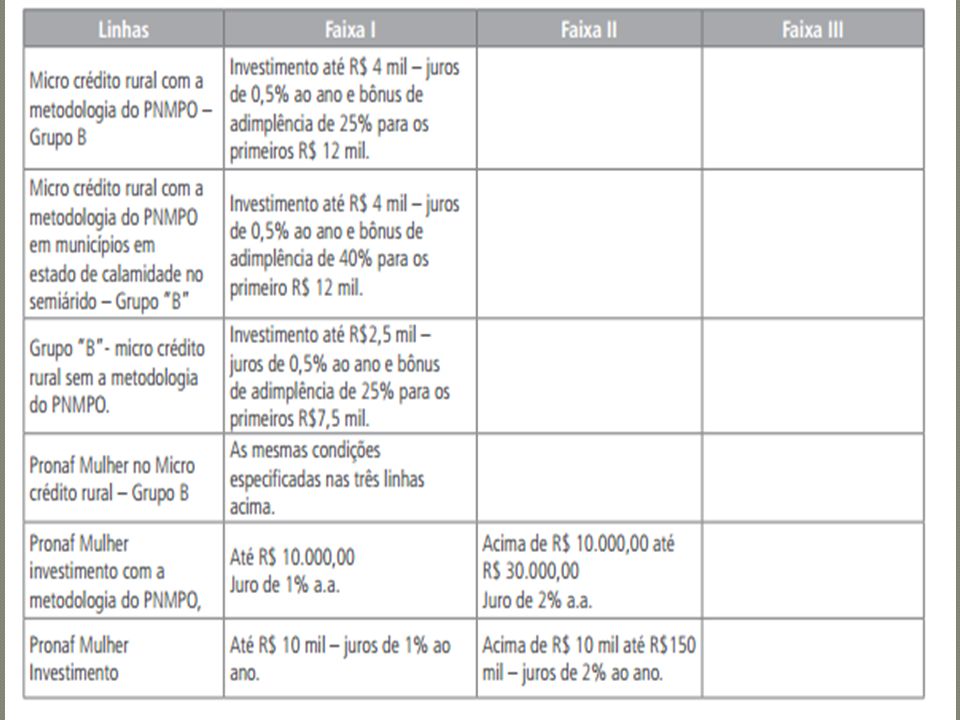

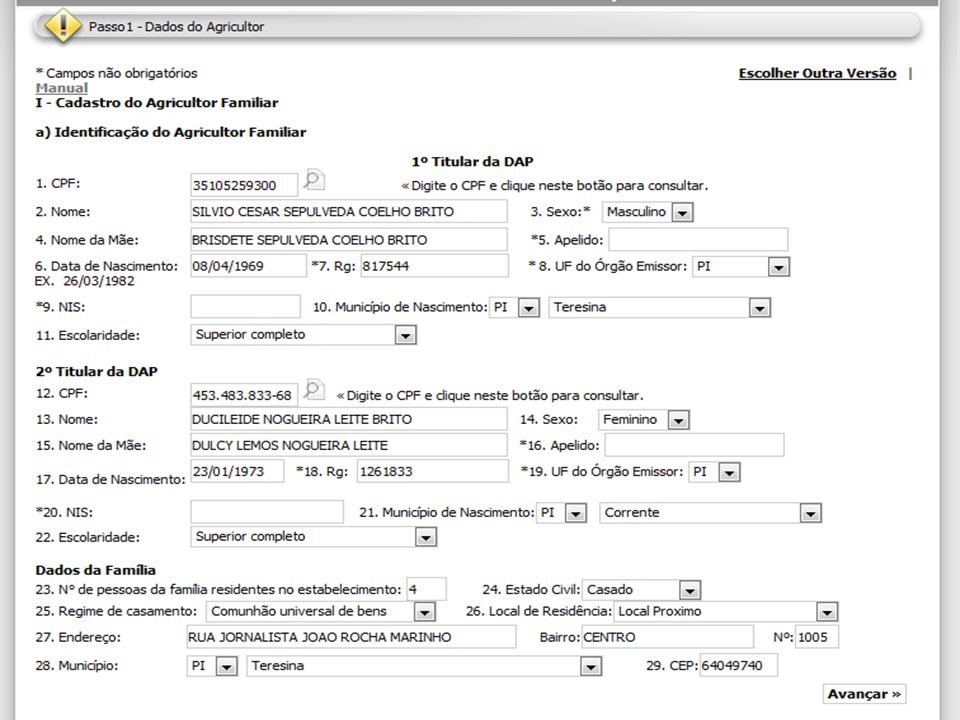

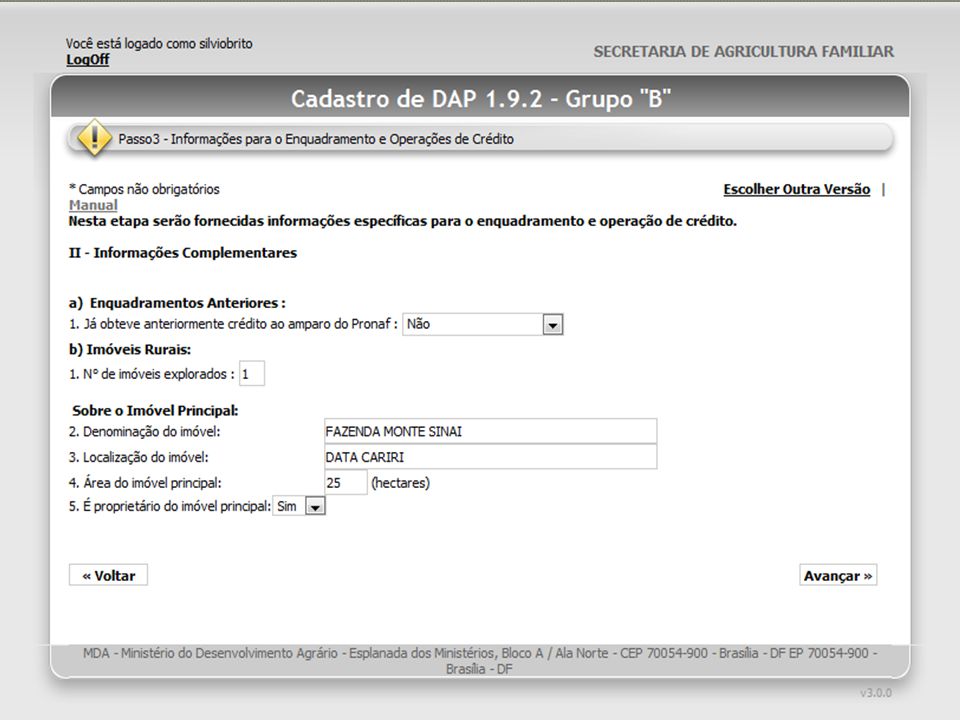

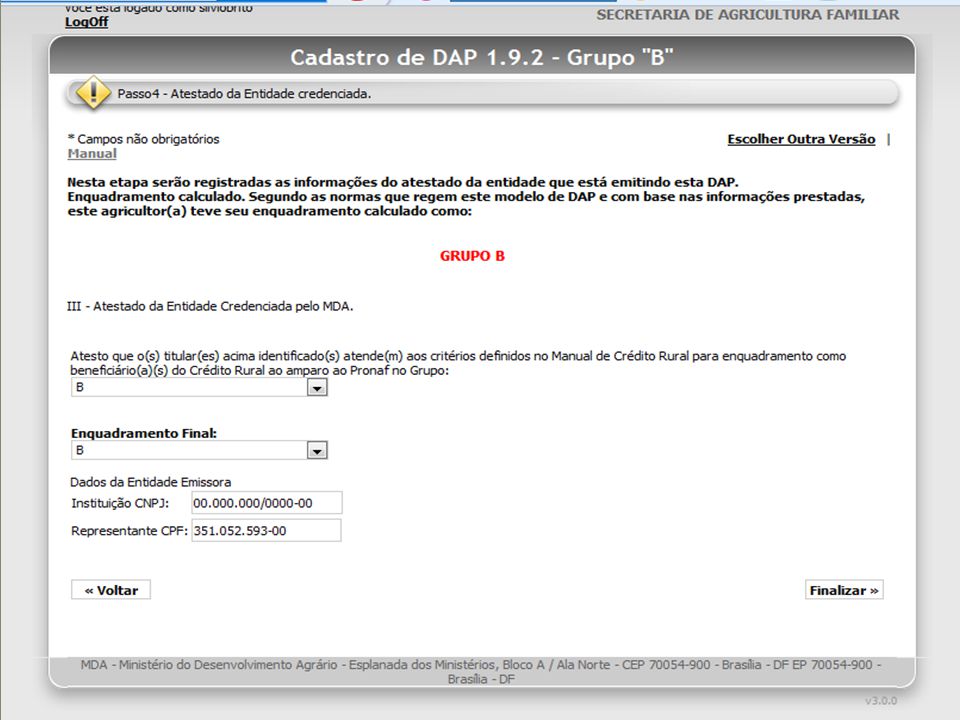

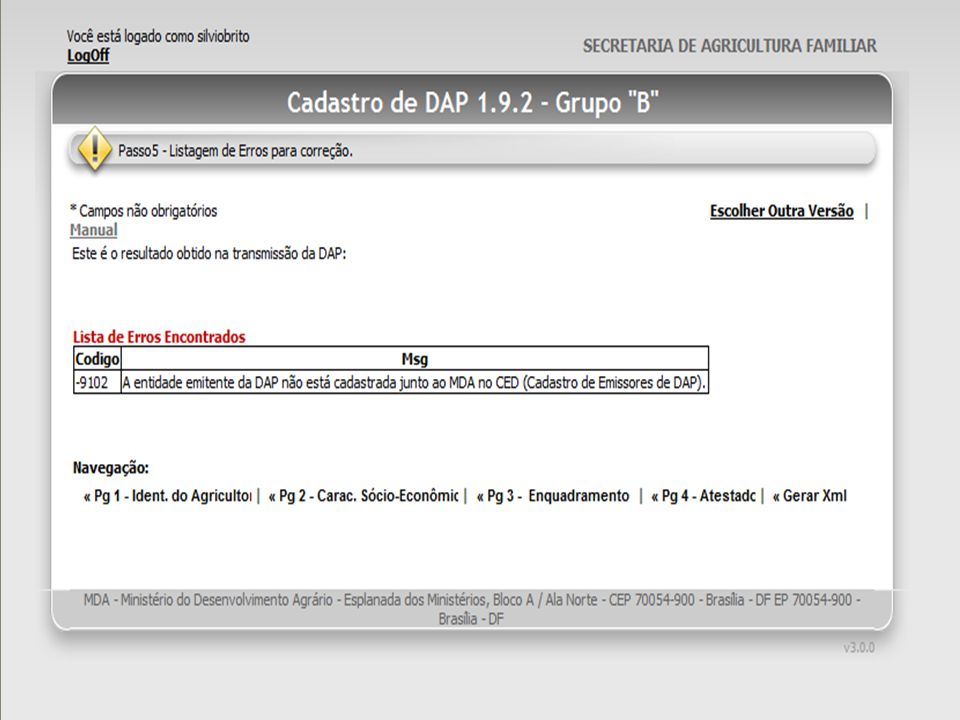

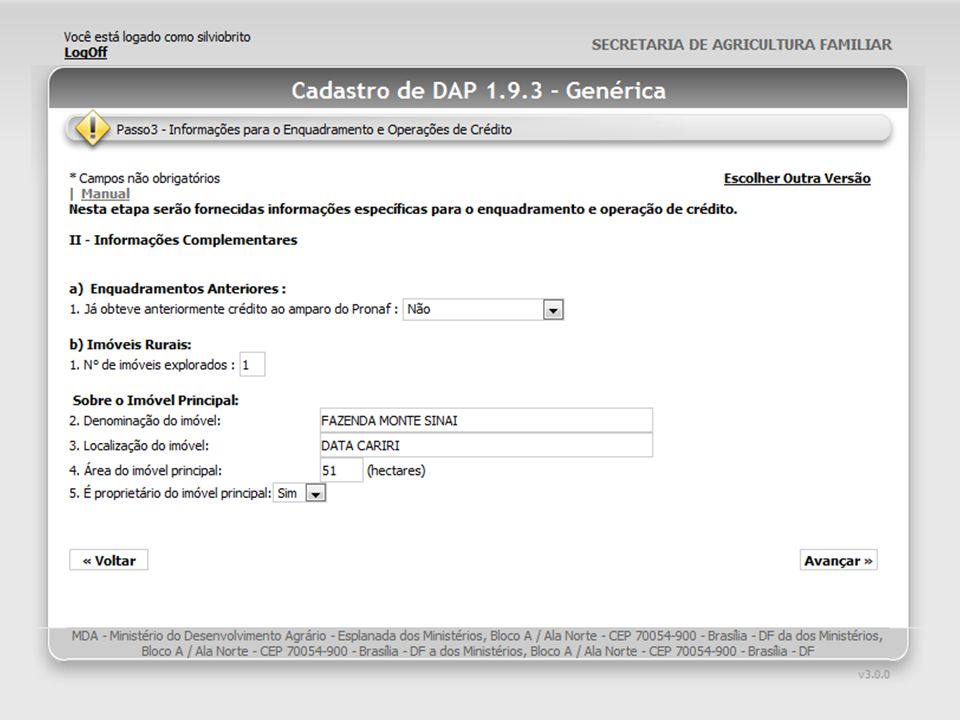

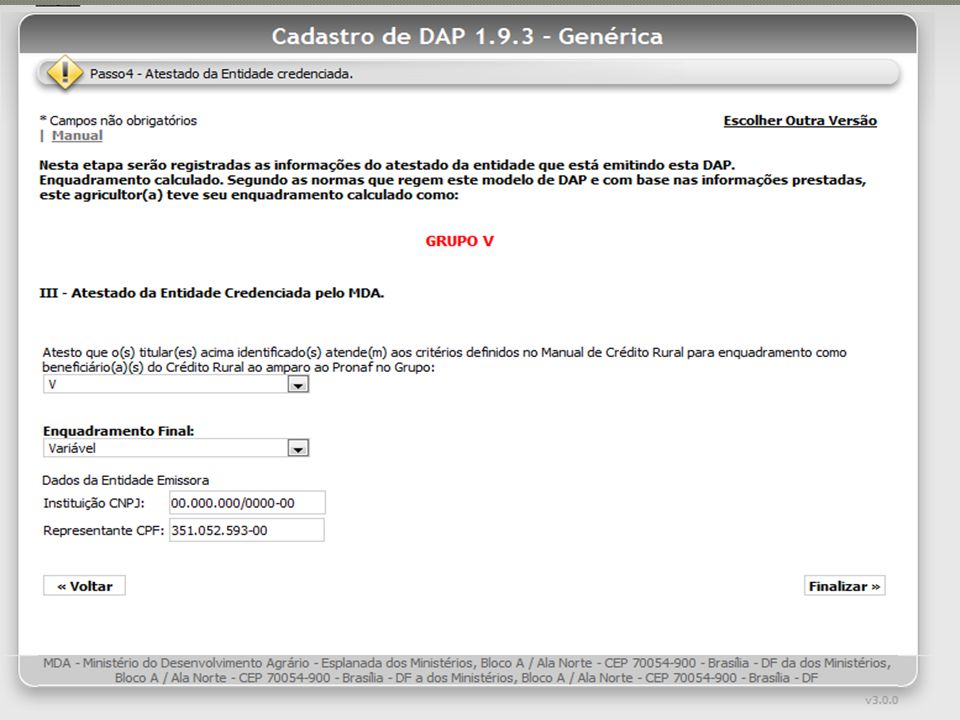

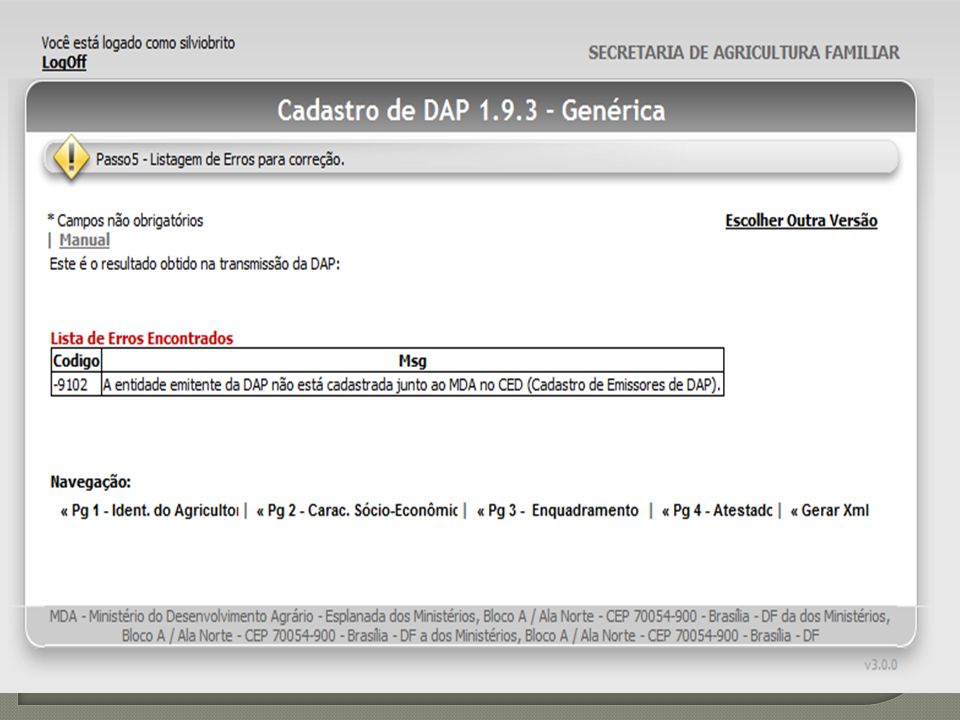

PROCESSO DE EMISSÃO DE DAP

PASSO A PASSO DAP “B”

29

DAP “V” PASSO A PASSO

34

PROBLEMAS MAIS FREQUENTES

NA EMISSÃO DA DAP Documento emitido de forma fraudulenta; Sem observância dos requisitos previstos na Portaria vigente; Emitido para pessoas estranhas ao meio rural; Emissão de DAP para vários membros da família; Documentos emitidos por entes não autorizados; Uso de terceiros(laranjas) para levantamento de recursos do PRONAF, junto aos Bancos; cobrança indevida de taxas de serviços; comissões etc.

para levantamento de recursos do PRONAF, junto aos Bancos; cobrança indevida de taxas de serviços; comissões etc.")

35

Nº Agricultores Familiares

DAP ATIVAS – por Região UF Nº DAP Emitidas Nº DAP Ativas Nº Agricultores Familiares AL BA CE MA PB PE PI RN 71.210 SE 87.803 90.330 NE

36

FRAUDES CONTRA O PROGRAMA:

DOS CRIMES Lei n.º , de Define os crimes contra o Sistema Financeiro Nacional e dá outras providências. Artigo 20 – Aplicar, em finalidade diversa da prevista em lei ou contrato, recursos provenientes de financiamento concedido por instituição financeira oficial ou por instituição credenciada para repassá-lo. Pena – Detenção, de 1 (um) a 4 (quatro) anos, e multa.

a 4 (quatro) anos, e multa.")

37

FRAUDES CONTRA O PROGRAMA:

DOS CRIMES Decreto-lei n.º 2.848, de – CÓDIGO PENAL BRASILIERO- ESTELIONATO Art Obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, induzindo ou mantendo alguém em erro, mediante artifício, ardil, ou qualquer outro meio fraudulento: Pena - reclusão, de 1 (um) a 5 (cinco) anos, e multa. Art Falsificar, no todo ou em parte, documento público, ou alterar documento público verdadeiro: Pena - reclusão, de 2 (dois) a 6 (seis) anos, e multa.

a 5 (cinco) anos, e multa. Art Falsificar, no todo ou em parte, documento público, ou alterar documento público verdadeiro: Pena - reclusão, de 2 (dois) a 6 (seis) anos, e multa.")

38

FRAUDES CONTRA O PROGRAMA - DOS CRIMES

Falsidade ideológica Art Omitir, em documento público ou particular, declaração que dele devia constar, ou nele inserir ou fazer inserir declaração falsa ou diversa da que devia ser escrita, com o fim de prejudicar direito, criar obrigação ou alterar a verdade sobre fato juridicamente relevante: Pena - reclusão, de 1 (um) a 5 (cinco) anos, e multa, se o documento é público, e reclusão de 1 (um) a 3 (três) anos, e multa, se o documento é particular. Parágrafo único - Se o agente é funcionário público, e comete o crime prevalecendo-se do cargo, ou se a falsificação ou alteração é de assentamento de registro civil, aumenta-se a pena de sexta parte.

a 5 (cinco) anos, e multa, se o documento é público, e reclusão de 1 (um) a 3 (três) anos, e multa, se o documento é particular. Parágrafo único - Se o agente é funcionário público, e comete o crime prevalecendo-se do cargo, ou se a falsificação ou alteração é de assentamento de registro civil, aumenta-se a pena de sexta parte.")

39

CONTROLE SOCIAL – DAP As DAP estão sujeitas ao controle social do CMDS ou, na falta deste, a entidade congênere, convalidará a relação dos beneficiários e respectivo enquadramento em grupo de acesso às operações de crédito rural, podendo sugerir o bloqueio de DAP. Entre março e abril de cada ano. Extrair, nos 5 (cinco) primeiros dias úteis do mês de março de cada ano, a listagem das DAP emitidas no município, do sítio “http// afixando-a em local público de grande circulação. A data limite para os registros de bloqueio ou o encaminhamento das relações de bloqueio de DAP é 30 de abril de cada ano. Serão consideradas homologadas as DAP que não tiverem seus registros de bloqueio devidamente registrados na base de dados da SAF até o dia 31 de maio de cada ano.

primeiros dias úteis do mês de março de cada ano, a listagem das DAP emitidas no município, do sítio http// , afixando-a em local público de grande circulação. A data limite para os registros de bloqueio ou o encaminhamento das relações de bloqueio de DAP é 30 de abril de cada ano. Serão consideradas homologadas as DAP que não tiverem seus registros de bloqueio devidamente registrados na base de dados da SAF até o dia 31 de maio de cada ano.")

40

Cancelamento de DAP Preencher formulário de cancelamento;

Escolher motivo de cancelamento Fazer a descrição do motivo de cancelamento; Conferir se os dados estão corretos; Anexar cópia da DAP ou extrato Enviar para FETAG

41

Descrição dos motivos de cancelamento de DAP

Abandono da atividade Utilizado quando o agricultor familiar abandona a atividade descaracterizando a sua unidade familiar da condição de unidade da agricultura familiar. Não gera bloqueio.

42

Admissão de erro operacional do emissor

Utilizado quando o agente emissor emite uma DAP com erros. Se o agricultor possuía anteriormente uma DAP que na data do cancelamento da DAP atual teria validade, esta DAP (anterior) volta a ter validade e ficar disponível no extrato. Não gera bloqueio.

volta a ter validade e ficar disponível no extrato. Não gera bloqueio.")

43

Alteração das condições: Terra, capital, trabalho e estado civil

Utilizado quando ocorrem alterações na Terra (localização do estabelecimento), capital (renda), trabalho (empregados permanentes ou número de dias homens por ano) ou mudanças no estado civil do agricultor familiar. Não gera bloqueio.

, capital (renda), trabalho (empregados permanentes ou número de dias homens por ano) ou mudanças no estado civil do agricultor familiar. Não gera bloqueio.")

44

Deixou de ser agricultor familiar por evolução

agricultor familiar por ter evoluído, seja no tamanho da área, na renda ou nos demais critérios que o habilitam na condição de agricultor familiar. Bloqueia o CPF não permitindo uma nova emissão de DAP.

45

Emissão com enquadramento indevido

Utilizado quando foi emitida uma DAP enquadrando a unidade familiar em um Grupo que não condiz com a realidade. Não gera bloqueio. Se o agricultor possuía anteriormente uma DAP que na data do cancelamento da DAP atual teria validade, esta DAP (anterior) volta a ter validade e ficar disponível no extrato.

volta a ter validade e ficar disponível no extrato.")

46

Emissão indevida Utilizado quando foi emitida indevidamente uma DAP para uma determinada unidade familiar. Se o agricultor possuía anteriormente uma DAP que na data do cancelamento da DAP atual teria validade, esta DAP (anterior) volta a ter validade e ficar disponível no extrato. Não gera bloqueio.

volta a ter validade e ficar disponível no extrato. Não gera bloqueio.")

47

Falecimento de um dos titulares

Utilizado quando um dos titulares faleceu. Neste caso o CPF do titular que faleceu ficará bloqueado impossibilitando a emissão de uma nova DAP que contenha o referido CPF. Poderá ser emitida uma nova DAP para o outro titular, caso ainda se enquadre na condição de agricultor familiar.

48

Mudou a localização do estabelecimento

Utilizado quando a unidade familiar mudou o estabelecimento explorado. Não gera bloqueio.

49

Não é agricultor familiar

Utilizado quando a unidade familiar não é uma unidade familiar da agricultura familiar. Neste caso o CPF informado no formulário de solicitação de cancelamento fica bloqueado para emissão de uma nova DAP por 10 anos.

50

Perda dos direitos civis por um dos titulares

Utilizado quando um dos titulares perdeu os direitos civis por reclusão. Não gera bloqueio.

51

Vendeu ou desocupou a terra

Utilizado quando o agricultor familiar vendeu ou desocupou a terra. Não gera bloqueio.

52

Site: www.fetagpi.org.br

Av. Frei Serafim, Centro - Fones: (086) e Fax: CEP: TERESINA- PI. Site: Obrigado!

e Fax: CEP: TERESINA- PI. Site: Obrigado!")

Apresentações semelhantes