Carregar apresentação

A apresentação está carregando. Por favor, espere

1

48º CONGRESSO NACIONAL DA ABIPEM

FISCALIZAÇÃO – ASPECTOS GERAIS impactos dos novos demonstrativos NOVO DRAA 48º CONGRESSO NACIONAL DA ABIPEM SÃO PAULO/SP POR ALLEX ALBERT RODRIGUES – COORDENADOR-GERAL DE AUDITORIA, ATUÁRIA, CONTABILIDADE E INVESTIMENTOS

3

Objeto da auditoria: O PROCESSO DECISÓRIO gestão rpps

ECONOMICIDADE EFICIÊNCIA SERVI-DORES ENTE SOCIE-DADE Objeto da auditoria: O PROCESSO DECISÓRIO gestão rpps CONTROLE INTERNO GESTOR RPPS COLEGIA-DOS ENTE FEDERATI- VO ASSESSO-RAMENTO

4

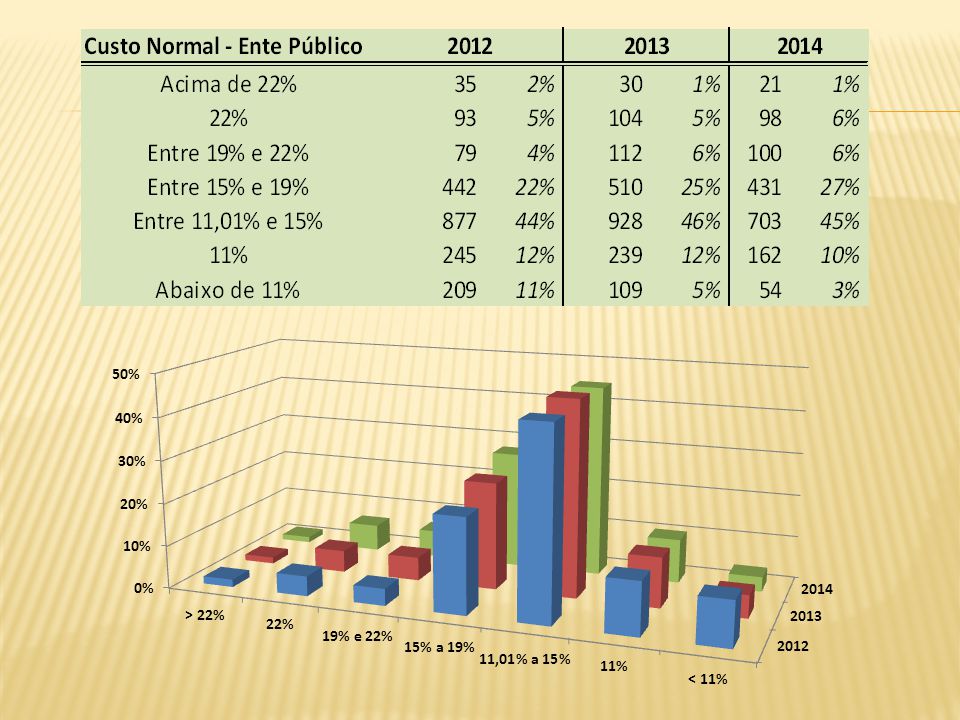

Solvência e liquidez do Plano de Benefícios PASSIVO ATIVO

5

ATIVO PASSIVO Fraudes em Aplicações Financeiras

Gestão da arrecadação (improbidade/ apropriação indébita) Restituições de Contribuições Patronais em RPPS c/ déficit atuarial Fraudes em Aplicações Financeiras PASSIVO Subdimensionamento dos compromissos atuariais Utilização indevida dos recursos Fraudes nas folhas de pagamento

Restituições de Contribuições Patronais em RPPS c/ déficit atuarial. Fraudes em Aplicações Financeiras. PASSIVO. Subdimensionamento dos compromissos atuariais. Utilização indevida dos recursos. Fraudes nas folhas de pagamento.")

6

GESTÃO DE INVESTIMENTOS Comitê de Investimentos

Marcação a Mercado Certificação Credenciamento 6

11

DIVULGAÇÃO AOS SEGURADOS E PENSIONISTAS

Política Investimentos APR após 30 dias do resgate ou aplicação Composição da carteira Processos de seleção e credenciamento das entidades Relação das entidades autorizadas e credenciadas Relatórios de acompanhamento dos riscos e performance Datas e locais de realização das reuniões dos colegiados e comitê de investimento Portaria 440/2013: DIVULGAÇÃO AOS SEGURADOS E PENSIONISTAS

12

Quesitos mínimos de credenciamento

Histórico e experiência de atuação do gestor e adm. do FI e controladores Volume de recursos sob sua gestão e administração Qualificação do corpo técnico Segregação de atividades Aderência da rentabilidade aos indicadores e riscos dos FI em 2 anos Atualização semestral Instituição que receberá os recursos, a administradora e gestora de FI Quesitos mínimos de credenciamento

13

POLÍTICA DE INVESTIMENTOS: assinaturas dos responsáveis legais pelo ente, pela UG e pela pela elaboração, aprovação e execução Assegurar-se do desempenho positivo de qualquer entidade que mantiver relação de prestação de serviços e ou consultoria Análise e registro do Distribuidor, existência de contrato para mediação do produto e regularidade com CVM Atestado de compatibilidade das aplicações com as obrigações presentes e futuras do RPPS Certificação dos gestores independente do volume de recursos

14

Participante do processo decisório

Comitê de Investimentos Membros: vínculo com o ente ou RPPS como servidor Periodicidade de reuniões e forma de convocação Acessibilidade às informações das alocações e desinvestimentos Registros das deliberações e decisões em atas Composição e representatividade Certificação para maioria dos membros

15

Portaria 065/2014: MARCAÇÃO MERCADO CURVA ADERÊNCIA CARTEIRA DO FI

ÍNDICE DE MERCADO FIC DE FI COMPOSIÇÃO LIMITES GARANTIDAS RESOL. CMN IGUAIS ENTRE FUNDO INVESTIDOR E INVESTIDO

16

Investidor qualificado

2014 INVESTIDOR PROFISSIONAL REVISÃO DA INSTRUÇÃO CVM 409 CERTIFICAÇÃO INSTITUCIONAL RESOLUÇÃO CMN

17

GESTÃO DA ARRECADAÇÃO 17 Parcelamento Segregação Massa Restituição

DIPR 17

20

PARCELAMENTOS DE DÉBITOS CELEBRADOS ANTES DE 2012

21

PARCELAMENTOS DE DÉBITOS APÓS 2013

22

Restituição de contribuições patronais

Inicialmente tratado na Nota Técnica 04/2012/CGNAL-CGACI/DRPSP/SPPS/MPS, cujo foco estava relacionado às contribuições incidentes sobre parcelas de caráter temporário ou indenizatório. Distinção entre os conceitos de “remuneração do cargo efetivo” e “remuneração de contribuição” : Considera-se remuneração do cargo efetivo, o valor constituído pelos vencimentos e pelas vantagens pecuniárias permanentes desse cargo estabelecidas em lei de cada ente federativo, acrescido dos adicionais de caráter individual e das vantagens pessoais permanentes. (art. 23, § 5º da Portaria 402/2008) A lei do ente federativo definirá as parcelas da remuneração que comporão a base de cálculo da contribuição, podendo prever que a inclusão das parcelas pagas em decorrência de local de trabalho, (...), será feita mediante opção expressa do servidor (art. 29 da Portaria MPS 402/2008)

A lei do ente federativo definirá as parcelas da remuneração que comporão a base de cálculo da contribuição, podendo prever que a inclusão das parcelas pagas em decorrência de local de trabalho, (...), será feita mediante opção expressa do servidor (art. 29 da Portaria MPS 402/2008)")

23

O novo inciso V do § 2º do art

O novo inciso V do § 2º do art. 13 da Portaria 402/2008 normatiza de forma mais ampla a questão da restituição de contribuições de responsabilidade do ente federativo repassadas ao RPPS, não se limitando às contribuições incidentes sobre parcelas de caráter temporário ou indenizatório. A restituição estará necessariamente condicionada à observância dos requisitos estabelecidos no art. 25 da Portaria MPS 403/2008, decorrentes da necessidade de preservação do equilíbrio financeiro e atuarial dos RPPS:

24

Plano superavitário por cinco exercícios consecutivos, com relação entre ativos e obrigações superior a 1,25. Base cadastral da avaliação atuarial atualizada, completa e consistente. Bens, direitos e demais ativos avaliados a valor de mercado e que possuam liquidez compatível com as obrigações do plano de benefícios. Atingimento da meta atuarial nos três últimos exercícios. Taxa de juros compatível com a perspectiva de longo prazo da meta atuarial.

25

Manutenção da Folha de Benefícios

GESTÃO DO PASSIVO Taxa de ADM Manutenção da Folha de Benefícios Portaria 21 de jan de 2014 Utilização Indevida 25

26

UTILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS

Reformulado o art. 13 da Portaria MPS 402/2008, que apresenta a definição de recursos previdenciários. O § 1º estabelece que esses recursos somente poderão ser utilizados para o pagamento dos benefícios previdenciários e para a Taxa de Administração. O § 2º veda a utilização para finalidades diversas e exemplifica algumas situações que caracterizam utilização indevida. O § 3º trata do ressarcimento dos valores utilizados indevidamente. Art. 13. São considerados recursos previdenciários as contribuições e quaisquer valores, bens, ativos e seus rendimentos vinculados ao RPPS ou ao fundo de previdência de que trata o art. 11, inclusive a totalidade dos créditos do ente instituidor, reconhecidos pelo regime de origem, relativos à compensação financeira ... § 1º Os recursos de que trata este artigo serão utilizados apenas para o pagamento dos benefícios previdenciários e para a Taxa de Administração do RPPS, cujos critérios encontram-se estabelecidos no art. 15.

27

UTILIZAÇÃO INDEVIDA DOS RECURSOS PREVIDENCIÁRIOS

I - o pagamento de benefícios que não estejam incluídos, pela legislação do ente federativo, no plano de benefícios sob a responsabilidade do RPPS; O RPPS somente pode arcar com benefícios incluídos em seu plano de benefícios. Quaisquer outros benefícios devem ser pagos com recursos do Tesouro.

28

UTILIZAÇÃO INDEVIDA DOS RECURSOS PREVIDENCIÁRIOS

III - a transferência de recursos ou obrigações entre o Plano Financeiro e o Plano Previdenciário, no caso de RPPS com segregação da massa dos segurados; Aplicação do § 2º do art. 21 da Portaria MPS 403/2008: “Uma vez implementada a segregação da massa, fica vedada qualquer espécie de transferência de segurados, recursos ou obrigações entre o Plano Financeiro e o Plano Previdenciário, não se admitindo, também, a previsão da destinação de contribuições de um grupo para o financiamento dos benefícios do outro grupo.” IV - a utilização dos recursos destinados à taxa de administração em desacordo com os critérios estabelecidos no art. 15; A Taxa de Administração somente pode ser utilizada para o custeio das despesas correntes e de capital destinadas à organização e funcionamento da unidade gestora do RPPS, na forma disciplinada pelo art. 15.

29

UTILIZAÇÃO INDEVIDA DOS RECURSOS PREVIDENCIÁRIOS

II - o reajustamento dos benefícios de aposentadoria e pensão em valor superior ao que seria devido de acordo com o previsto no art. 40, § 8º da CF ou no art. 7º da EC nº 41, de 2003; Para cada benefício concedido com fundamento em determinada regra corresponde uma forma de revisão definida constitucionalmente, com ou sem paridade, independente de ser mais favorável ao segurado ou ao RPPS. Não pode haver escolha ou acumulação de dois critérios de reajustamento.

30

Benefícios COM paridade (revisão na mesma data e na mesma proporção em que se modificar a remuneração dos servidores em atividade, com extensão de quaisquer benefícios ou vantagens de natureza geral) (apenas nessas situações): Aposentadorias e pensões concedidas até 31/12/2003 ou que foram cumpridos os requisitos até esta data (art. 3º e 7º EC 41/03). Pensões decorrentes de falecimento de servidor (ativo ou inativo) ocorrido até 31/12/2003 (art. 3º e art. 7º da EC 41/2003). Aposentadorias concedidas de acordo com a regra do art. 6º da EC 41/2003 (art. 2º da Emenda 47/2005 e art. 7º da EC 41/2003). Aposentadorias por invalidez concedidas de acordo com o art. 6º-A da EC 41/2003 (art. 6º-A, parágrafo único e art. 7º da EC 41/2003). Aposentadorias concedidas de acordo com art. 3º da EC 47/2005 (art. 3º, parágrafo único da EC 47/2005 e art. 7º da EC41/2003). Pensões morte de aposentado de acordo c/ art. 3º da EC 47/2005 (art. 3º, par. único da EC 47/2005, e art. 7º da EC 41/2003). Pensões derivadas dos proventos dos servidores aposentados por invalidez permanente, que ingressaram no serviço público até 31/12/2003 (art. 6º-A, parágrafo único e art. 7º da EC 41/2003).

. Pensões decorrentes de falecimento de servidor (ativo ou inativo) ocorrido até 31/12/2003 (art. 3º e art. 7º da EC 41/2003). Aposentadorias concedidas de acordo com a regra do art. 6º da EC 41/2003 (art. 2º da Emenda 47/2005 e art. 7º da EC 41/2003). Aposentadorias por invalidez concedidas de acordo com o art. 6º-A da EC 41/2003 (art. 6º-A, parágrafo único e art. 7º da EC 41/2003). Aposentadorias concedidas de acordo com art. 3º da EC 47/2005 (art. 3º, parágrafo único da EC 47/2005 e art. 7º da EC41/2003). Pensões morte de aposentado de acordo c/ art. 3º da EC 47/2005 (art. 3º, par. único da EC 47/2005, e art. 7º da EC 41/2003). Pensões derivadas dos proventos dos servidores aposentados por invalidez permanente, que ingressaram no serviço público até 31/12/2003 (art. 6º-A, parágrafo único e art. 7º da EC 41/2003).")

31

Benefícios SEM paridade (reajustamento periódico para preservação do valor real, segundo critérios estabelecidos em lei) (regra geral): Aposentadorias concedidas depois de 31/12/2003, com fundamento no art. 40 da Constituição Federal, na redação da Emenda 41/2003 e no seu art. 2º, calculadas conforme art. 40, §§ 3º e 17 da Constituição (dispositivos disciplinados pela Medida Provisória 167/2004 e art. 1º da Lei /2004). Pensões decorrentes de falecimento de servidor ocorrido depois de 31/12/2003, calculadas conforme art. 40, § 7º da Constituição, na redação da Emenda 41/2003 (dispositivo disciplinado pela Medida Provisória 167/2004 e pelo art. 2º da Lei /2004). (*) (*) Exceções: Pensões decorrentes de falecimento de servidor aposentado pelo art. 3º da Emenda 47/2005 e de servidor aposentado por invalidez permanente que ingressou no serviço público até 31/12/2003, conforme art. 6º-A da Emenda 41/2003.

. Pensões decorrentes de falecimento de servidor ocorrido depois de 31/12/2003, calculadas conforme art. 40, § 7º da Constituição, na redação da Emenda 41/2003 (dispositivo disciplinado pela Medida Provisória 167/2004 e pelo art. 2º da Lei /2004). (*) (*) Exceções: Pensões decorrentes de falecimento de servidor aposentado pelo art. 3º da Emenda 47/2005 e de servidor aposentado por invalidez permanente que ingressou no serviço público até 31/12/2003, conforme art. 6º-A da Emenda 41/2003.")

32

UTILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS

§ 3º A utilização indevida dos recursos previdenciários exigirá o ressarcimento ao RPPS dos valores correspondentes, com aplicação de índice oficial de atualização e de taxa de juros, respeitando-se como limite mínimo a meta atuarial. A utilização indevida dos recursos previdenciários configura critério impeditivo à emissão do CRP, exigindo-se o ressarcimento dos valores devidamente atualizados para fins de regularização. A atual redação do inciso VI do art. 5º da Portaria MPS 402/2008 veda o parcelamento de débitos não decorrentes de contribuições previdenciárias. Exceção: parcelamento especial, conforme § 6º do art. 5º-A, limitado à competência fevereiro de 2013.

33

GESTÃO ATUARIAL ... 33

38

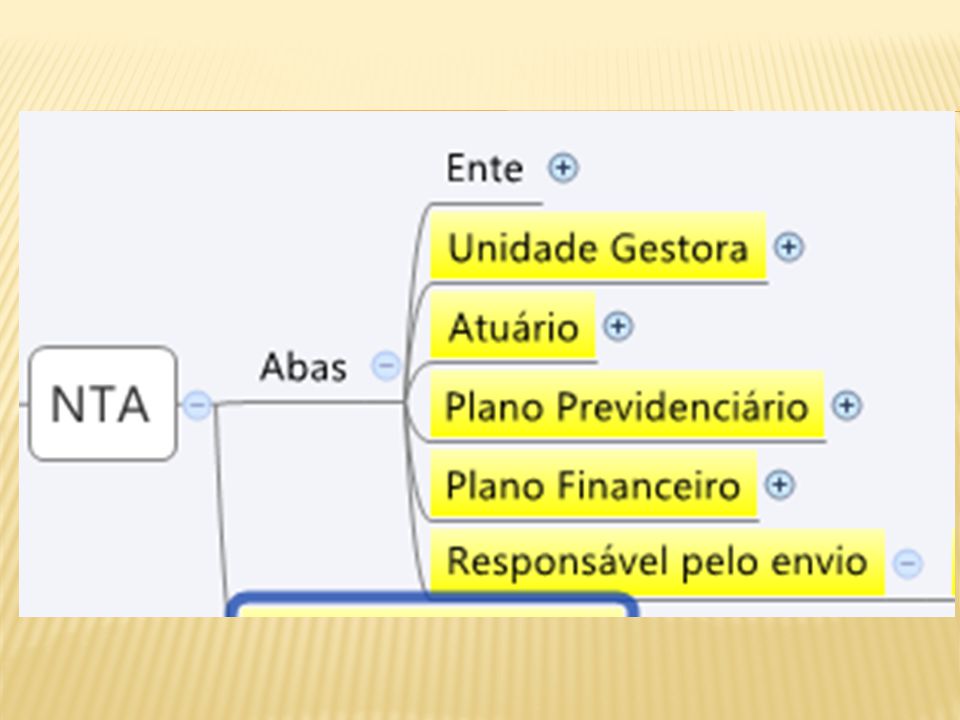

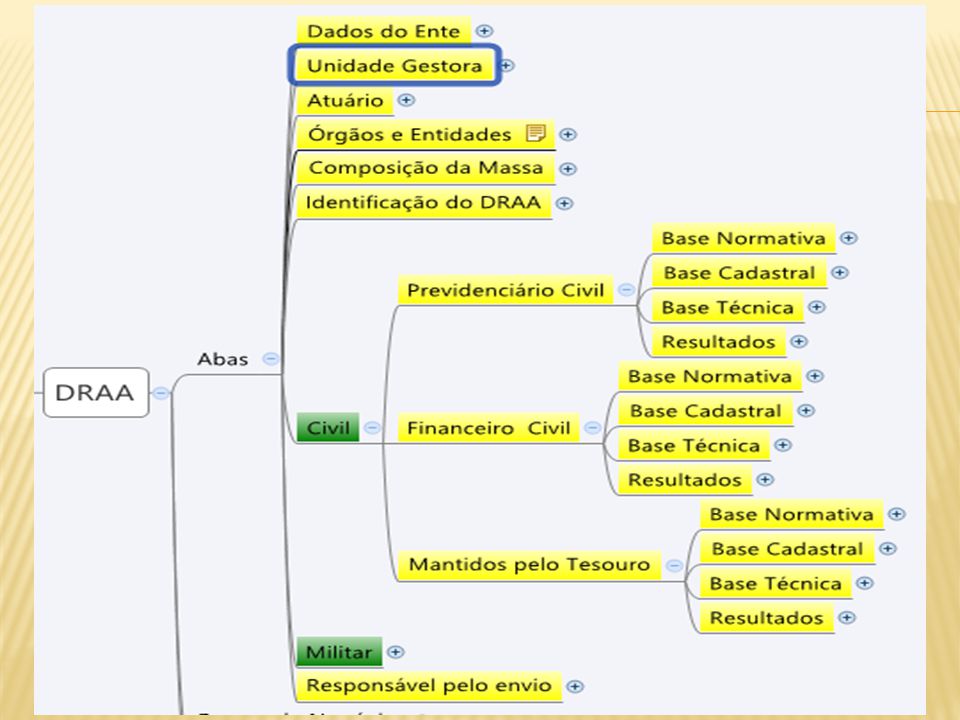

Novo draa: processo de análise e acompanhamento via web

Envio da Nota Técnica Atuarial Arquivo de cadastro, certificado e documento digitalizado DRAA Arquivo xml e certificado Notificações Respostas às NIAS Pareceres e Despachos do MPS

43

Allex Albert Rodrigues

OBRIGADO!!! Allex Albert Rodrigues

Apresentações semelhantes