Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Sistema Integrado de Planejamento e Gestão Fiscal SIGEF

MÓDULO TRANSFERÊNCIAS (PRESTAÇÃO DE CONTAS) Diretoria de Auditoria Geral – DIAG Gerência de Auditoria de Recursos Antecipados - GERAN

Diretoria de Auditoria Geral – DIAG. Gerência de Auditoria de Recursos Antecipados - GERAN.")

2

Portal SCTransferências Associar Contrapartida

Assuntos Introdução Portal SCTransferências Associar Contrapartida Prestação de Contas Parcial Prestação de Contas Final Consultas no Sistema DART

3

1. Introdução - Legislação

Decreto n° 127/2011 (Convênios); Lei n° /2013 (FUNDAM); Decreto n° 1.621/2013 (FUNDAM); Decreto n° 1.309/2012 (Contrato de Apoio Financeiro); Decreto n° 1.310/2012 (subvenção social recebida até 30/12/2013); LEI Nº , DE 20/12/2013, instituiu o Programa de Apoio Social (PAS) Art. 3º A transferência de recursos financeiros a título de subvenção social ou auxílio para investimento será efetivada mediante convênio. Instrução Normativa n° TC-14/2012.

; Lei n° /2013 (FUNDAM); Decreto n° 1.621/2013 (FUNDAM); Decreto n° 1.309/2012 (Contrato de Apoio Financeiro); Decreto n° 1.310/2012 (subvenção social recebida até 30/12/2013); LEI Nº , DE 20/12/2013, instituiu o Programa de Apoio Social (PAS) Art. 3º A transferência de recursos financeiros a título de subvenção social ou auxílio para investimento será efetivada mediante convênio. Instrução Normativa n° TC-14/2012.")

4

1. Introdução - Legislação Aplicável FUNDAM

,,,,,,,,,,,,,,,,,,, - Art. 13. Compete às Secretarias de Estado de Desenvolvimento Regional (SDRs) a avaliação dos resultados do investimento, conforme previsto nos arts. 68 e 69 do Decreto nº 127, de 2011. Decreto n° 127/11 (aplicável às prestações de contas FUNDAM) + Decreto n° 1.621/13 (Regras especiais FUNDAM)

a avaliação dos resultados do investimento, conforme previsto nos arts. 68 e 69 do Decreto nº 127, de Decreto n° 127/11. (aplicável às prestações de contas FUNDAM) + Decreto n° 1.621/13. (Regras especiais FUNDAM)")

5

1. Introdução - Conceitos

Concedente ou Contratante: órgão ou entidade da administração pública estadual direta ou indireta responsável pela transferência de recursos financeiros derivado do seu orçamento ou DC; Proponente: entidade privada sem fins lucrativos, outro ente da federação ou consórcio público, que manifeste interesse em firmar convênio, por meio de proposta de trabalho; Convenente ou Contratado ou Beneficiário: entidade ... com o qual a administração estadual pactue a execução de programas e ações mediante a celebração de convênio;

6

1. Introdução – Composição do Módulo

FUNCIONALIDADE ABA CAMPO Campo com (*) = obrigatório Funcionalidade Cadastrar / Alterar – execução e alteração; Funcionalidade Consultar – consulta e impressão de documentos; e Funcionalidade Imprimir – impressão de documentos.

= obrigatório. Funcionalidade Cadastrar / Alterar – execução e alteração; Funcionalidade Consultar – consulta e impressão de documentos; e. Funcionalidade Imprimir – impressão de documentos.")

7

1. Introdução - Principais Funcionalidades do Módulo

CADASTRO Cadastrar Proponente Validar Cadastro PROGRAMA TRANSF. Alteração Cadastro Manter Programa Transf. Publicar Programa Transf. PROPOSTA Cadastrar/Alterar Proposta Enviar Proposta TRANSFERÊNCIA Análise Téc. Proposta Gerar Análise CDR/PDIL/Comitê/CETEC Empenhar Análise Secretário/Dirigente Publicar Homologação SCC Abertura C/Corrente Associar NDC Associar Contrapartida P/C PARCIAL Pré-Empenho Liquidar Cadastrar Pagamento Pagar Cadastrar P/C Parcial P/C FINAL Ordem Bancária Enviar P/C Parcial Cadastrar P/C Final Registrar Receb. P/C Responder Questionário Acompanhamento Objeto Análise P/C Parcial Enviar P/C Final Realizar Acompanhamento Objeto Rescisão Transferência Registrar Receb. P/C Final Rescindir Transferência Análise P/C Final Parecer Secretário

8

1. Introdução – Fluxograma de Convênio

9

Portal SCtransferencias

gefin 1. Introdução - Sincronização SIGEF Internet Portal SCtransferencias SIGEF Sistema Corporativo Proponente UG Concedente Cadastro Programa Transferência Validação Cadastro 2 3 1 Prestação Contas Análise Proposta Proposta 6 5 Análise P/C 4 7

10

Adimplência Municípios (exigências LRF) Adimplência Pessoa Física

gefin 1. Introdução - Integrações TCE/SC LRF Banco do Brasil SIGEF Intranet Adimplência Municípios (exigências LRF) Abertura /Encerramento CC Isenção tarifas Aplicação Financeira Informações movimentação Financeira SAT Tributos Estaduais Verificação dos documentos fiscais comprobatório das despesas Receita Federal Adimp TCE/SC CPF SGPe Verificação dos dados cadastrais de CPF e CNPJ Adimplência Pessoa Física

Abertura /Encerramento CC Isenção tarifas Aplicação Financeira Informações movimentação Financeira. SAT. Tributos. Estaduais. Verificação dos documentos fiscais comprobatório das despesas. Receita. Federal. Adimp. TCE/SC. CPF. SGPe. Verificação dos dados cadastrais de CPF e CNPJ. Adimplência Pessoa Física.")

11

www.sctransferencias.sc.gov.br ou

2. Portal ou Avisos aos usuários Dicas Modelos de documentos Legislação consolidada Manuais para Concedente Manuais para Proponente Vídeos para Proponente Acesso ao Sistema DART

12

2. Portal

13

3. Associar Contrapartida

14

3. Funcionalidade Associar Contrapartida Transferência

15

3. Funcionalidade Associar Contrapartida Transferência

Tela A 1 2 Tela B 3

16

3. Funcionalidade Associar Contrapartida Transferência

Tela C 4 Tela D 5 6

17

4. Prestação de Contas Parcial

Instrumentos firmados a partir de 31/10/2012

18

4. Prestação de Contas Parcial - FUNDAM

Diferença entre: P/C normal x P/C FUNDAM A instituição mandatária - BRDE será remunerada em 3% sobre o valor do montante dos recursos repassados aos convenentes, processando-se o pagamento da remuneração na data da liberação dos recursos pelo FUNDAM/SEF, mediante débito automático na conta corrente vinculada no momento do repasse dos recursos aos municípios. O valor da remuneração retida deverá constar na Proposta de Trabalho como despesa de capital e comporá a prestação de contas do município convenente. Para comprovação da remuneração o BRDE encaminhará o “Recibo – Lançamento de cobrança/crédito bancário”.

19

4. P/C Parcial – Extrato Bancário

20

4. Prestação de Contas Parcial - FUNDAM

Diferença entre: P/C normal x P/C FUNDAM Art. 8º [...] § 2º No caso de contrapartida em bens e serviços que compõem obra, a prestação de contas se dará mediante apresentação dos documentos referidos no inciso VI do art. 63 e a sua aferição na forma do art. 60 do Decreto nº 127, de 30 de março de 2011, sem prejuízo de outros documentos que o concedente julgar necessários. ____________________________________________________________ Decreto nº 127/11 Art. 63. [...] VI - Anotação de Responsabilidade Técnica - ART de execução e fiscalização e laudo técnico de cada medição, assinado pelo engenheiro responsável, em caso de obras; e Art. 60. No caso de obras, a cada medição o concedente deverá emitir Laudo Técnico de Supervisão assinado por profissional habilitado, com registro no órgão fiscalizador da profissão.

21

Convênio e Contrato de Apoio Financeiro

4. P/C Parcial – Prazo Convênio e Contrato de Apoio Financeiro Prazo de P/C Parcial e P/C Final até 30 dias após o término do prazo de vigência. Subvenção Social (até 30/12/2013) Prazo de P/C Parcial e P/C Final 60 dias do repasse, não excedendo a 31/12.

Prazo de P/C Parcial e P/C Final 60 dias do repasse, não excedendo a 31/12.")

22

Se possuir perfil de Visualizador somente consegue consultar.

4. P/C Parcial - Usuário O Usuário indicado pelo Convenente somente poderá realizar o cadastro dos Pagamentos, da Prestação de Contas e o envio da mesma se tiver perfil de Cadastrador. Se possuir perfil de Visualizador somente consegue consultar.

23

4. P/C Parcial – Vedações (art. 35 Dec. 127/11)

Alteração do objeto do convênio; Realização de despesas a título de taxa de administração, de gerência ou similar; Pagamento, inclusive com os recursos da contrapartida, de gratificação, serviços de consultoria, assistência técnica e congêneres a servidor ou empregado que pertença aos quadros de pessoal do concedente, do convenente e do interveniente; Utilização dos recursos em desacordo ao previsto no plano de trabalho, ainda que em caráter de emergência; Realização de despesas em data anterior ou posterior à vigência do convênio;

24

4. P/C Parcial – Vedações (art. 35 Dec. 127/11)

Pagamento a fornecedor em data posterior à vigência do instrumento, salvo se expressamente autorizado pelo concedente e desde que o fato gerador da despesa tenha ocorrido durante a vigência do instrumento; Realização de despesas com tarifas bancárias, multas, juros, inclusive referentes a pagamentos ou recolhimentos fora dos prazos; Realização de despesas com publicidade, salvo as de caráter educativo, informativo ou de orientação social, da qual não constem nomes, símbolos ou imagens que caracterizem promoção pessoal; e Pagamento de despesas com pessoal ativo, inativo ou pensionista do convenente ou do interveniente com os recursos do convênio, quando o convenente for ente da federação.

25

4. P/C Parcial – Conta Bancária do Convênio

Deverá ser movimentada para pagamento de despesas constantes do Plano de Trabalho (Proposta); Não será cobrada qualquer tarifa bancária do Convenente; Movimentada por TED ou DOC, exceto: água, energia elétrica, gás, telefone e encargos sociais e tributários; Aplicação financeira e resgate automáticos; O Prestador/fornecedor do Convenente não está obrigado a ter c/c no BB, mas é obrigatório ter uma conta bancária; O encerramento da conta do convênio é automática após 180 dias da última movimentação, desde que esteja zerada; .

; Não será cobrada qualquer tarifa bancária do Convenente; Movimentada por TED ou DOC, exceto: água, energia elétrica, gás, telefone e encargos sociais e tributários; Aplicação financeira e resgate automáticos; O Prestador/fornecedor do Convenente não está obrigado a ter c/c no BB, mas é obrigatório ter uma conta bancária; O encerramento da conta do convênio é automática após 180 dias da última movimentação, desde que esteja zerada; .")

26

4. Prestação de Contas - Antigo TC-28 (fora de uso)

Ingressos Dispêndios

27

4. Prestação de Contas - TC-28 (Ainda em uso) Para Convênios firmados até 30/10/2012 - Dec. 307/2003

Ingressos Dispêndios

28

4. Prestação de Contas Parcial Convênios firmados a partir de 31/10/2012

29

4. Prestação de Contas Parcial

Funcionalidades: Cadastrar/Alterar Pagamento Cadastrar/Alterar P/C Parcial Enviar P/C Parcial Imprimir Balancete

30

4.1 Funcionalidade Cadastrar Pagamento

Esta funcionalidade permite cadastrar e alterar os pagamentos que serão posteriormente utilizados para cadastrar a Prestação de Contas Parcial.

31

4.1 Funcionalidade Cadastrar Pagamento

Dados da NF Dados do Pagto. Para cada documento fiscal deve ser cadastrado um Pagamento.

32

4.1 Funcionalidade Cadastrar Pagamento

1° exemplo: valor do documento fiscal igual ao valor do pagamento

33

Cadastrar individualmente cada documento fiscal.

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Cadastrar individualmente cada documento fiscal.

34

4. 1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto.

35

4. 1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Cadastradas na Proposta Para despesa não prevista o proponente deverá, antes de realizar a despesa, solicitar um aditivo de valor ou um apostilamento se quiser inserir uma despesa não prevista em lugar de outra. Nesses casos, o objeto do convênio não poderá ser alterado.

36

4. 1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto.

37

Vem preenchido pelo sistema

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Vem preenchido pelo sistema

38

4. 1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto.

39

4. 1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Tela A Aparece no extrato bancário na coluna Documento Tela B

40

4. 1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

4.1 Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Número do Pagamento

41

4.1 Funcionalidade Cadastrar Pagamento

Outros Exemplos: 2° exemplo: documento fiscal com pagto parcelado. Deve ser cadastrado uma única vez, adicionando na Aba Pagamentos, o valor de cada parcela; 3° exemplo: saldo de recursos não utilizado. Deve ser cadastrado como um Pagamento ou dois caso haja contrapartida; 4° exemplo: encargo decorrente de retenção em documento fiscal. Deve ser cadastrado como um Pagamento;

42

4.1 Funcionalidade Cadastrar Pagamento

2° exemplo: documento fiscal com pagamento parcelado. Deve ser cadastrado uma única vez, adicionando na Aba Pagamentos, o valor de cada parcela; Também pode ser utilizado quando o valor das despesas não corresponder ao valor exato da parcela, no caso de ter recebido duas ou mais parcelas.

43

4.1 Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Exemplo: Convênio de R$ ,00, com primeira parcela repassada de R$ ,00 e nota fiscal serviço emitida pelo prestador no valor de R$ ,00.

44

4.1 Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Convênio de R$ ,00, com repasse da primeira parcela de R$ ,00 e nota fiscal serviço emitida pelo prestador no valor de R$ ,00.

45

4.1 Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Convênio de R$ ,00, com repasse da primeira parcela de R$ ,00 e nota fiscal serviço emitida pelo prestador no valor de R$ ,00.

46

4.1 Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Convênio de R$ ,00, com repasse da primeira parcela de R$ ,00 e nota fiscal serviço emitida pelo prestador no valor de R$ ,00.

47

4.1 Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Tela A Tela B Previsão Pagto.

48

4.1 Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

No momento de cadastrar a p/c parcial o sistema só listará a parcela 001, que foi paga. A parcela 002 só poderá ser associada em uma p/c parcial quando o beneficiário realizar o pagamento dessa parcela e voltar a essa funcionalidade para informar o número da operação bancária e a data.

49

4.1 Funcionalidade Cadastrar Pagamento

3° exemplo: saldo de recursos não utilizado. Deve ser cadastrado como um Pagamento ou dois caso haja contrapartida; Obs.: O saldo do recurso será devolvido na P/C Parcial da última parcela . A devolução do valor à conta do concedente, por meio de depósito identificado, e, quando for o caso, na conta do proponente, por meio transferência eletrônica.

50

Não é necessário o preenchimento

4.1 Funcionalidade Cadastrar Pagamento 3° Exemplo: saldo recolhido cadastrado como um Pagamento Não é necessário o preenchimento

51

4.1 Funcionalidade Cadastrar Pagamento 3° Exemplo: saldo recolhido cadastrado como um Pagamento

52

4.1 Funcionalidade Cadastrar Pagamento 3° Exemplo: saldo recolhido cadastrado como um Pagamento

53

4.1 Funcionalidade Cadastrar Pagamento

4° exemplo: encargo decorrente de retenção em documento fiscal. Deve ser cadastrado como um Pagamento.

54

Preenchimento igual ao 1° Exemplo

4.1 Funcionalidade Cadastrar Pagamento 4° Exemplo: encargos retidos em documento fiscal 1° Pagamento Preenchimento igual ao 1° Exemplo

55

4.1 Funcionalidade Cadastrar Pagamento 4° Exemplo: encargos retidos em documento fiscal

56

Não é necessário o preenchimento

4.1 Funcionalidade Cadastrar Pagamento 4° Exemplo: encargos retidos em documento fiscal 2° Pagamento INSS de R$ 1.000,00 Não é necessário o preenchimento

57

Não é necessário o preenchimento

4.1 Funcionalidade Cadastrar Pagamento 4° Exemplo: encargos retidos em documento fiscal 3° Pagamento ISS de R$ 300,00 Não é necessário o preenchimento

58

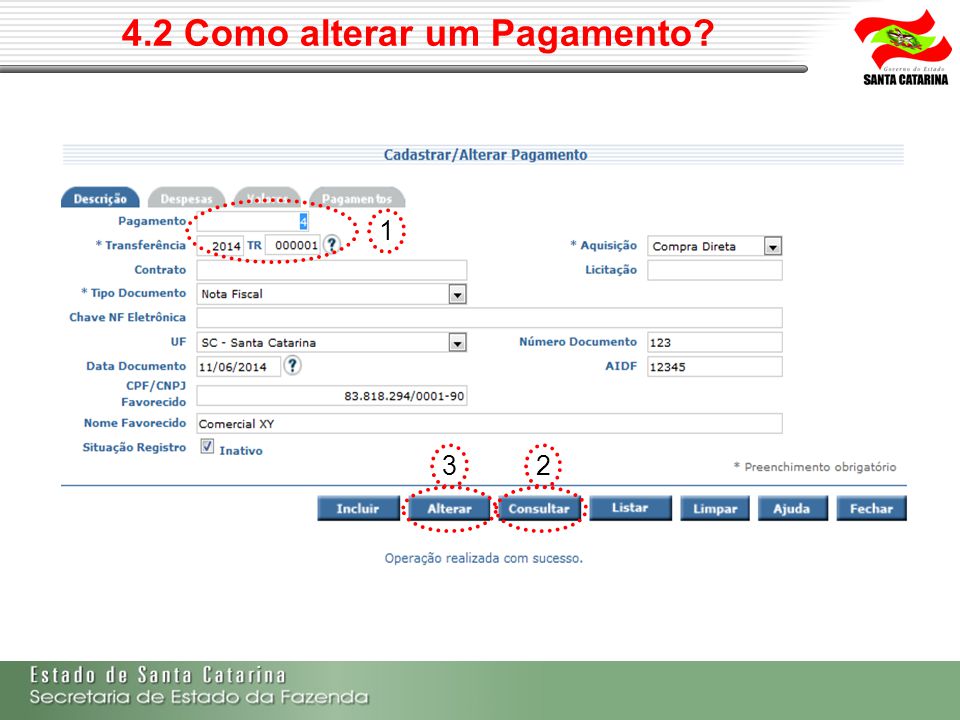

4.2 Como alterar um Pagamento?

P/C PARCIAL NA SITUAÇÃO EM EDIÇÃO - ED Para que um pagamento possa ser alterado, ele não deve ter sido adicionado na “Aba Dispêndios” da P/C Parcial, caso tenha sido adicionado, ele deve ser removido; Entrar na Funcionalidade “Cadastrar/Alterar Pagamento” e informar: o N° Pagamento e o N° da Transferência, em seguida clicar no botão “Consultar”; Fazer as alterações necessárias e clicar no botão “Alterar”, caso for clicado no botão “incluir” será criado um novo Pagamento, ou seja, duplicado. P/C PARCIAL NA SITUAÇÃO EM DILIGÊNCIA - DV Não é possível alterar um Pagamento (dispêndio) já aprovado pelo concedente. Os não aprovados usar os mesmos critérios descritos acima.

já aprovado pelo concedente. Os não aprovados usar os mesmos critérios descritos acima.")

59

4.2 Como alterar um Pagamento?

1 3 2

60

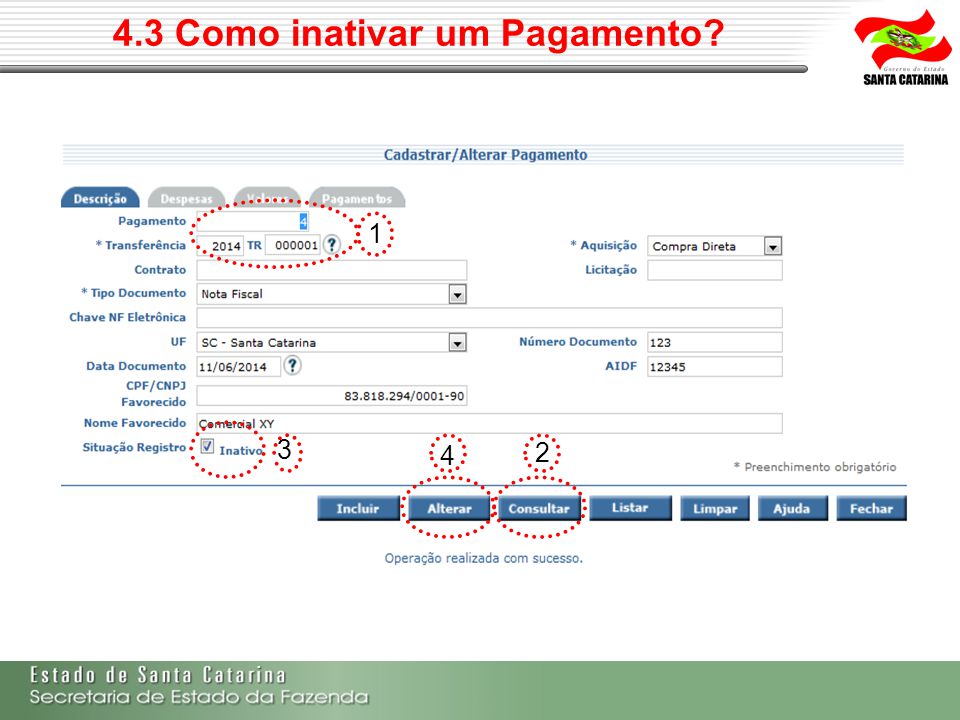

4.3 Como inativar um Pagamento, quando cadastrado indevidamente?

É Possível desde que não esteja associado a alguma P/C Parcial; Entrar na Funcionalidade “Cadastrar/Alterar Pagamento” e informar: o N° Pagamento e o N° da Transferência, em seguida clicar no botão “Consultar”; Clicar no check-box “Inativo” e após no botão “Alterar”.

61

4.3 Como inativar um Pagamento?

1 3 4 2

62

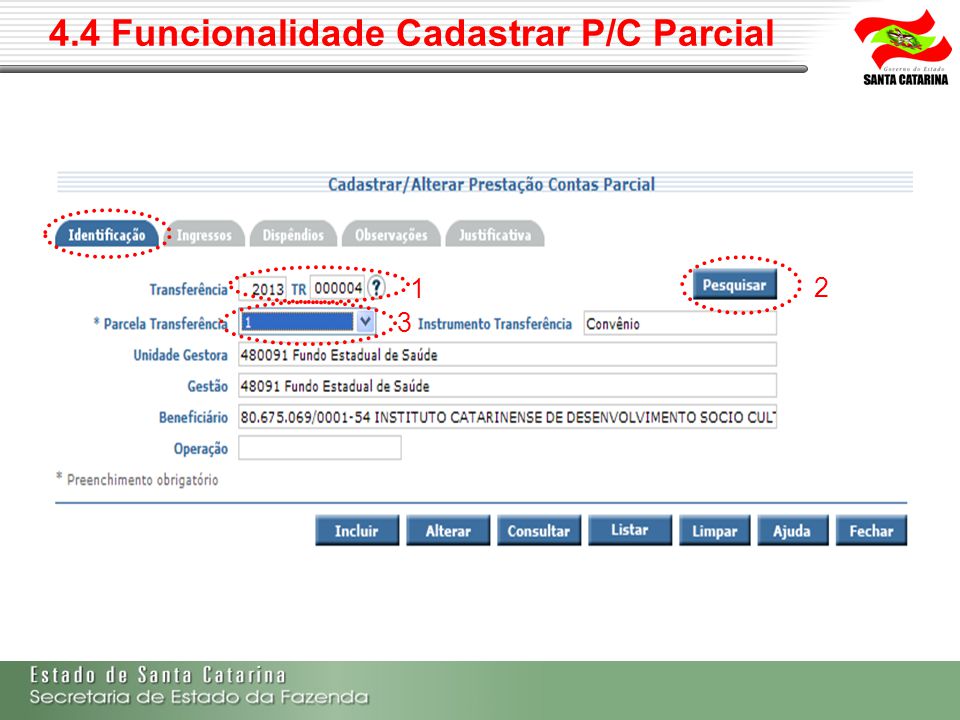

4.4 Funcionalidade Cadastrar P/C Parcial

63

4.4 Funcionalidade Cadastrar P/C Parcial

1 2 3

64

4.4 Funcionalidade Cadastrar P/C Parcial

O sistema preenche automaticamente

65

4.4 Funcionalidade Cadastrar P/C Parcial

66

4.4 Funcionalidade Cadastrar P/C Parcial

São 4 os tipos de Ingressos: Contrapartida Repasse Rendimentos Outros . Outros: deve ser utilizado quando: o beneficiário realizar gastos no objeto acima do valor total do instrumento; b) despesas glosadas pelo concedente na P/C parcial.

despesas glosadas pelo concedente na P/C parcial.")

67

4.4 Funcionalidade Cadastrar P/C Parcial

68

4.4 Funcionalidade Cadastrar P/C Parcial

Tela A Tela B

69

4.4 Funcionalidade Cadastrar P/C Parcial

70

4.4 Funcionalidade Cadastrar P/C Parcial

71

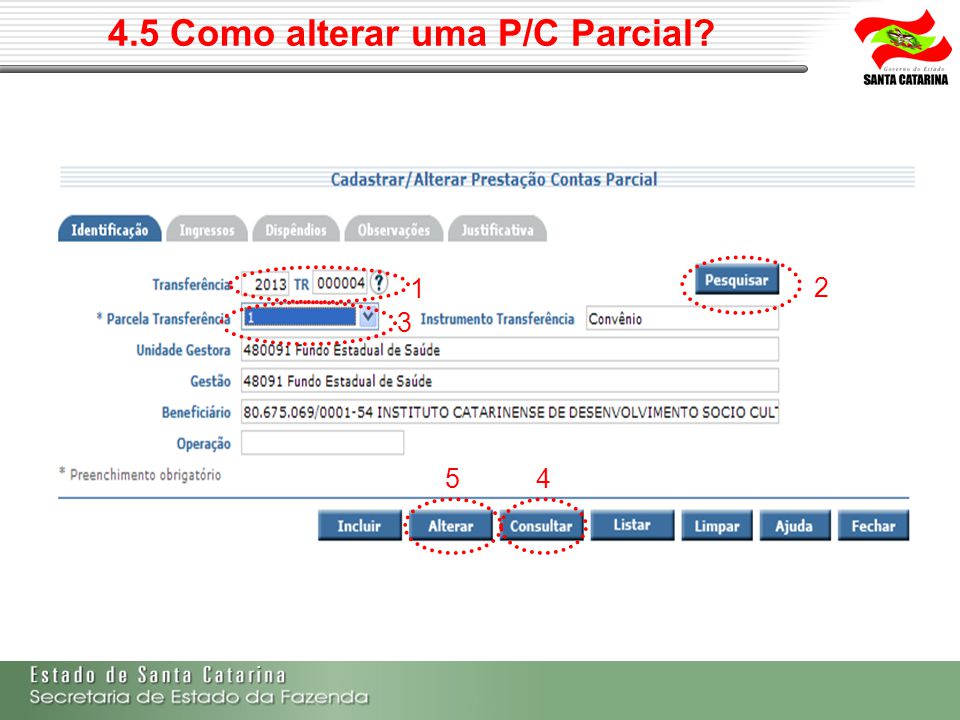

4.5 Como alterar uma P/C Parcial?

Para que uma P/C Parcial possa ser alterada pelo convenente ou para que seja respondida uma diligência ela deve estar na situação: “Em Edição” ou “Em Diligência”. Entrar na Funcionalidade “Cadastrar/Alterar P/C Parcial”, em seguida informar o N° da Transferência e clicar no botão “Pesquisar”. Após inserir o N° da Parcela TR e clicar no botão “Consultar”. Fazer as alterações necessárias e por fim clicar no botão “Alterar”.

72

4.5 Como alterar uma P/C Parcial?

1 2 3 5 4

73

4.6 Funcionalidade Enviar P/C Parcial

74

4.6 Funcionalidade Enviar P/C Parcial

75

4.6 Funcionalidade Enviar P/C Parcial

76

4.7 Imprimir Balancete P/C Parcial

77

4.7 Imprimir Balancete P/C Parcial

78

4.8 Documentos a serem enviados na P/C Parcial

Art. 63 do Decreto n° 127/2011 Ou Anexo I do Manual de Prestação de Contas Parcial do Proponente

79

4.8 Documentos a serem enviados na P/C Parcial

comprovantes das despesas realizadas; extrato da conta corrente e da aplicação financeira, com a movimentação completa do período; contratos, se houver; cópia dos comprovantes dos pagamentos realizados; demonstrativo detalhado das horas técnicas efetivamente realizadas nos serviços de assessoria e assistência, de consultoria, de capacitação e promoção de seminários e congêneres, indicando o profissional, sua qualificação, a data, o número de horas trabalhadas e o valor; Anotação de Responsabilidade Técnica - ART de execução e fiscalização e laudo técnico de cada medição, assinado pelo engenheiro responsável, em caso de obras; e cópia da proposta de preço vencedora, das atas da comissão de licitação, dos termos de adjudicação e de homologação das licitações realizadas e das justificativas para sua dispensa ou inexigibilidade, em caso de ente federação;

80

4.8 Documentos a serem enviados na P/C Parcial

8. comprovantes de pagamento dos encargos tributários incidentes sobre cada etapa executada das obras, reformas e serviços, quando houver; 9. fotografias dos bens permanentes adquiridos e das obras executadas, se for o caso; 10.relação em que conste o nome e CPF dos participantes, suas assinaturas, o nome do palestrante, o tema abordado, a carga horária e o local e data, em caso de despesas relativas a palestras ou eventos similares; 11.relatório de abastecimento de combustível contendo, no mínimo, informações em ordem cronológica extraídas do documento fiscal sobre identificação da placa do veículo, numeração do hodômetro, data, quantidade e valores unitários e totais de cada abastecimento; 12.relação dos passageiros fornecida pela empresa contratada, no caso de locação de veículo para transporte de pessoas; 13.balancete de prestação de contas emitido por meio do sistema SIGEF e assinado pelo representante legal do convenente; e 14.outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio.

81

4.9 Diligência Todos os usuários do convenente receberão , quando a p/c parcial e/ou final for colocada em Diligência; O convenente terá o prazo fixado pelo concedente para responder a Diligência; Diligência de P/C não respondida no prazo voltará para o concedente reanalisar.

82

5. Prestação de Contas Final

83

5. Prestação de Contas Final

Funcionalidades: Cadastrar/Alterar P/C Final Responder Questionário Acompanhamento Objeto Finalizado Enviar P/C Final

84

5.1 Funcionalidade Cadastrar/Alterar P/C Final

85

5.1 Funcionalidade Cadastrar/Alterar P/C Final

86

5.1 Funcionalidade Cadastrar/Alterar P/C Final

87

5.1 Funcionalidade Cadastrar/Alterar P/C Final

88

5.1 Funcionalidade Cadastrar/Alterar P/C Final

89

5.1 Funcionalidade Cadastrar/Alterar P/C Final

90

5.1 Funcionalidade Cadastrar/Alterar P/C Final

91

5.1 Funcionalidade Cadastrar/Alterar P/C Final

92

5.1 Funcionalidade Cadastrar/Alterar P/C Final

93

5.1 Funcionalidade Cadastrar/Alterar P/C Final

94

5.1 Funcionalidade Cadastrar/Alterar P/C Final

95

5.1 Funcionalidade Cadastrar/Alterar P/C Final

96

5.1 Funcionalidade Cadastrar/Alterar P/C Final

97

5.2 Funcionalidade Responder Questionário

1. Na Subvenção Social, não existe questionário para ser respondido. 2. O Questionário pode ser respondido: na P/C final ou nos próximos 3 quadrimestres, após o término de vigência do convênio.

98

5.2 Funcionalidade Responder Questionário

99

5.2 Funcionalidade Responder Questionário

100

5.2 Funcionalidade Responder Questionário

101

5.2 Funcionalidade Responder Questionário

102

5.2 Funcionalidade Responder Questionário

103

5.2 Funcionalidade Responder Questionário

104

5.3 Funcionalidade Enviar P/C Final

105

5.3 Funcionalidade Enviar P/C Final

106

5.3 Funcionalidade Enviar P/C Final

107

5.4 Imprimir P/C Final Atenção: aqui você deve imprimir, assinar e enviar ao concedente, visando cumprir os incisos I a V do art. 64.

108

5.4 Imprimir P/C Final

109

5.5 Documentos a serem enviados com a P/C Final

Art. 64 do Decreto n° 127/2011 Ou Anexo II do Manual de Prestação de Contas Parcial do Proponente

110

5.5 Documentos a serem enviados com a P/C Final

- relatório de cumprimento do objeto/finalidade; - relação dos bens adquiridos, produzidos ou construídos, se houver e indicação de sua localização; - relação dos serviços prestados, se houver; - relação dos treinados ou capacitados, se houver; - relação com o nome, número do CPF, endereço e telefone dos beneficiados, em caso de doação; - fotografias dos bens permanentes adquiridos e das obras executadas, se houver; - comprovante de devolução dos bens remanescentes, conforme previsto no termo de convênio;

111

5.5 Documentos a serem enviados com a P/C Final

8. - manifestação do Conselho Fiscal, quando houver, quanto à correta aplicação dos recursos no objeto do convênio e quanto ao atendimento da finalidade pactuada, em caso de entidade privada sem fins; 9. - cópia do termo de recebimento provisório ou definitivo de obras ou serviços, em caso de ente da Federação; 10.- manifestação do controle interno do convenente quanto à regular aplicação dos recursos no objeto do convênio, em caso de ente da federação; 11.- comprovante de recolhimento do saldo de recursos, quando houver; 12.– certidões no Cadastro Específico do INSS (CEI) no caso de obras, na forma da legislação vigente; 13.– resposta ao questionário elaborado pelo convenente sobre o cumprimento da finalidade do convênio, enviada por meio do Portal das Transferências; e 14.– outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio.

no caso de obras, na forma da legislação vigente; 13.– resposta ao questionário elaborado pelo convenente sobre o cumprimento da finalidade do convênio, enviada por meio do Portal das Transferências; e. 14.– outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio.")

112

6. Consultas no Sistema

113

6.1 Consultar Pagamento

114

6.2 Funcionalidade Consultar P/C Parcial

115

6.2 Funcionalidade Consultar P/C Parcial

116

6.2 Funcionalidade Consultar P/C Parcial

117

6.2 Situações Falta uma Ação do ED = Em Edição Proponente/Convenente

DV = Em Diligência DA = Aguardando Documentos (P/C Parcial) AR = Aguardando Recebimento (P/C Final) VA = Em Análise VR = Em Reanálise SV = Regular com Ressalvas AV = Regular IR = Irregular Falta uma Ação do Proponente/Convenente Falta uma Ação do Concedente ou do proponente Falta uma Ação do Concedente Ação já realizada pelo Concedente

AR = Aguardando Recebimento. (P/C Final) VA = Em Análise. VR = Em Reanálise. SV = Regular com Ressalvas. AV = Regular. IR = Irregular. Falta uma Ação do. Proponente/Convenente. Falta uma Ação. do Concedente ou do proponente. Falta uma Ação. do Concedente. Ação já realizada. pelo Concedente.")

118

6.3 Consultar P/C Final

119

6.3 Consultar P/C Final

120

6.3 Consultar P/C Final

121

6.4 Consultar Transferência

122

6.4 Consultar Transferência

123

6.4 Consultar Transferência

124

6.4 Consultar Transferência

125

6.4 Consultar Transferência

126

6.4 Consultar Transferência

127

7. DART Demonstrativo de atendimento dos requisitos para Transferências Voluntárias

128

7.1 DART - Entidades Solicitar aqui Enviar Documentos à SDR

129

7.2 DART – Municípios Solicitar aqui Enviar Documentos à SDR

Solicitar site TCE

130

7.3 DART – Prestação de Contas

SITUAÇÕES Entra no DART Sai do DART Prestação de Contas Parcial Vencida X Enviada pelo convenente e registrado o recebimento no SIGEF pelo concedente Concluída como irregular pelo concedente Prestação de Contas Final Concluída como irregular pelo técnico do concedente Concluída como regular pelo Secretário/Dirigente do concedente

131

DÚVIDAS Entrar no Portal www.sctransferencias.sc.gov.br e verificar:

Legislação (Decreto Estadual n° 127/2011); Fluxograma do Convênio; Manual Prestação de Contas; Vídeo sobre Prestação de Contas. Persistindo a dúvida, entrar em contato com o seu Concedente. Caso esse não resolva, solicitar que o mesmo entre em contato com a GERAN/DIAG, para solução da dúvida.

; Fluxograma do Convênio; Manual Prestação de Contas; Vídeo sobre Prestação de Contas. Persistindo a dúvida, entrar em contato com o seu Concedente. Caso esse não resolva, solicitar que o mesmo entre em contato com a GERAN/DIAG, para solução da dúvida.")

132

OBRIGADO PELA ATENÇÃO! SEF/DIAG/GERAN Agosto de 2014

Apresentações semelhantes

>")

>")