Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Governamental CONCEITO

A Contabilidade Governamental é o ramo da Ciência Contábil que está voltado para registrar, controlar e demonstrar os fatos que afetam o patrimônio da União, dos Estados e dos Municípios e suas respectivas autarquias e fundações, ou seja, das entidades de direito público interno. De todos os conceitos e definições aqui bem apresentados, pelos diversos estudiosos da matéria e organizações especializadas, podemos enumerar as principais características da Contabilidade Governamental: .Sua área de ação compreende os três níveis de governo: federal, estadual e municipal; .Tem por fim estudar, registrar, interpretar, selecionar, orientar, controlar, resumir e demonstrar os atos e fatos da administração pública; .Estão obrigados a observar suas normas as pessoas jurídicas de direito público: a União, os Estados, os Municípios e suas Autarquias e Fundações; .Seu objeto de estudo é a gestão do patrimônio das entidades públicas quanto aos aspectos contábil, orçamentário, patrimonial, financeiro e de resultado; .Modernamente, constitui-se num importante instrumento de planejamento e controle da gestão governamental; .No Brasil, suas normas estão definidas na Lei Federal n.º 4.320, de 17 de março de 1964.

2

Contabilidade Governamental FINALIDADE

Registrar os fatos contábeis ligados à administração orçamentária, financeira, patrimonial e industrial; Permitir o acompanhamento da execução orçamentária; Demonstrar a composição patrimonial e suas variações; Determinar os custos dos serviços industriais; Possibilitar a análise e a interpretação dos resultados econômicos e financeiros; Controlar os direitos e obrigações. Demonstrar as operações realizadas pela entidade governamental e os seus efeitos sobre a estrutura do patrimônio; A. Lopes de Sá em seu Dicionário afirma que Contabilidade Governamental é a “contabilidade aplicada às entidades públicas”, cuja finalidade é a de determinar procedimentos normativos para que “os atos e fatos administrativos da gestão financeira e patrimonial das entidades públicas se realizem em perfeita ordem e sejam registrados sistematicamente, de modo a mostrar, em épocas prefixadas, os respectivos resultados”. (SÁ, A. Lopes,1990:99). A Associação Brasileira de Orçamento Público - ABOP apresenta a seguinte definição: (Revista ABOP, 3º Quadrimestre 1992:16) “Ramo da contabilidade que estuda, controla e demonstra a organização e execução dos orçamentos, atos e fatos administrativos da fazenda pública, o patrimônio público e suas variações”. O Guia de Contabilidade e Administração Pública - CAP do IOB - Informações Objetivas conceitua a Contabilidade Governamental como sendo: “A ciência que tem por objeto os atos e fatos administrativos, por meio de estudos das normas adequadas ao registro das operações contábeis relativas ao orçamento, receita, despesa e gestão do patrimônio de uma entidade pública”. Wilken afirma que a Contabilidade Pública é; “Um dos ramos da contabilidade que tem por fim estudar, orientar, controlar e demonstrar a organização dos orçamentos e a sua execução, bem como todos os atos e fatos administrativos, referentes à fazenda pública”. Sanches em seu Dicionário afirma que a Contabilidade Pública é; “Ramo da contabilidade aplicada que cuida das práticas contábeis aplicáveis ao registro das transações orçamentárias, patrimoniais e financeiras de entidades com personalidade jurídica de direito público...”. Por fim, podemos dizer que a Contabilidade Governamental é uma especialidade da Contabilidade voltada ao registro e avaliação do patrimônio público e suas respectivas variações, abrangendo aspectos orçamentários, financeiros e patrimoniais, constituindo-se em importante instrumento para o planejamento e controle da administração governamental. Atualmente, no Brasil, as normas de Contabilidade Governamental estão definidas na Lei Federal n.º 4.320, de 17 de março de 1964, que apresenta título específico para tratar da matéria. Segundo esse instrumento normativo, a Contabilidade Governamental deve permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

. A Associação Brasileira de Orçamento Público - ABOP apresenta a seguinte definição: (Revista ABOP, 3º Quadrimestre 1992:16) Ramo da contabilidade que estuda, controla e demonstra a organização e execução dos orçamentos, atos e fatos administrativos da fazenda pública, o patrimônio público e suas variações . O Guia de Contabilidade e Administração Pública - CAP do IOB - Informações Objetivas conceitua a Contabilidade Governamental como sendo: A ciência que tem por objeto os atos e fatos administrativos, por meio de estudos das normas adequadas ao registro das operações contábeis relativas ao orçamento, receita, despesa e gestão do patrimônio de uma entidade pública . Wilken afirma que a Contabilidade Pública é; Um dos ramos da contabilidade que tem por fim estudar, orientar, controlar e demonstrar a organização dos orçamentos e a sua execução, bem como todos os atos e fatos administrativos, referentes à fazenda pública . Sanches em seu Dicionário afirma que a Contabilidade Pública é; Ramo da contabilidade aplicada que cuida das práticas contábeis aplicáveis ao registro das transações orçamentárias, patrimoniais e financeiras de entidades com personalidade jurídica de direito público... . Por fim, podemos dizer que a Contabilidade Governamental é uma especialidade da Contabilidade voltada ao registro e avaliação do patrimônio público e suas respectivas variações, abrangendo aspectos orçamentários, financeiros e patrimoniais, constituindo-se em importante instrumento para o planejamento e controle da administração governamental. Atualmente, no Brasil, as normas de Contabilidade Governamental estão definidas na Lei Federal n.º 4.320, de 17 de março de 1964, que apresenta título específico para tratar da matéria. Segundo esse instrumento normativo, a Contabilidade Governamental deve permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.")

3

Contabilidade Governamental FINALIDADE

Evidenciar os recursos orçamentários vigentes, consignados aos vários programas de trabalho, as alterações decorrentes dos créditos adicionais, a despesa empenhada, liquidada e paga à conta desses recursos, e as respectivas disponibilidades; Mostrar perante a Fazenda Pública, a situação de todos quantos, de qualquer forma, administrem fundos ou bens que lhes são confiados, bem como arrecadem receitas e efetuem ou ordenem despesas; Evidenciar a situação patrimonial do ente público e suas variações.

4

Administração Financeira e Orçamentária

é ação de gerenciar as finanças e o orçamento do setor governamental, que no Brasil é dividido em três esferas, a saber: União, Estados e Municípios, objetivando o equilíbrio, a economia, a eficiência, a eficácia e a efetividade na gestão da coisa pública.

5

Sistema Orçamentário Público

é a estrutura formada pelas organizações, recursos humanos, informações, tecnologia, normas e procedimentos necessários ao cumprimento das funções estabelecidas no processo orçamentário preestabelecido para a administração pública. No aspecto contábil, o sistema orçamentário é conceituado como a técnica ou método especialmente concebido para registrar a receita prevista e as autorizações legais de despesa constantes da Lei Orçamentária Anual e dos créditos adicionais a esta Lei, demonstrando a despesa fixada e a executada no exercício, bem como comparando a receita prevista com a arrecadada.

6

Processo Orçamentário

é o conjunto das funções a serem cumpridas pelo orçamento em termos de: Planejamento - decisão quanto aos objetivos, recursos e políticas sobre aquisição, utilização e disposição desses recursos; Controle Gerencial - obtenção e utilização eficaz e eficiente dos recursos no atingimento dos objetivos; Controle Operacional - eficácia e eficiência na execução das ações específicas.

7

Ciclo Orçamentário corresponde ao processo que se inicia com a concepção do orçamento (mérito), se desenvolve na discussão e aprovação da proposta pelo legislativo (razoabilidade), se consolida na execução e controle (economicidade e eficiência) e conclui-se com a avaliação dos resultados alcançados, ou seja a análise de sua eficácia. Em resumo, o ciclo orçamentário se processa nas seguintes fases: Identificação dos objetivos. Preparação da proposta. Discussão da proposta. Votação da proposta. Aprovação da proposta. Sanção da lei orçamentária. Execução do orçamento. Acompanhamento da execução pelos órgãos de planejamento. Auditoria independente por parte dos tribunais de contas. Aferição dos resultados parciais. Aferição da eficácia. Avaliação final. Essas particularidades do processo orçamentário se sucedem no tempo e se repetem com as mesmas características de período em período.

, se desenvolve na discussão e aprovação da proposta pelo legislativo (razoabilidade), se consolida na execução e controle (economicidade e eficiência) e conclui-se com a avaliação dos resultados alcançados, ou seja a análise de sua eficácia. Em resumo, o ciclo orçamentário se processa nas seguintes fases: Identificação dos objetivos. Preparação da proposta. Discussão da proposta. Votação da proposta. Aprovação da proposta. Sanção da lei orçamentária. Execução do orçamento. Acompanhamento da execução pelos órgãos de planejamento. Auditoria independente por parte dos tribunais de contas. Aferição dos resultados parciais. Aferição da eficácia. Avaliação final. Essas particularidades do processo orçamentário se sucedem no tempo e se repetem com as mesmas características de período em período.")

8

O Orçamento É o principal instrumento legal de planejamento, coordenação e controle das ações da Administração Governamental por meio do qual são traçados programas, projetos e atividades para um período financeiro, estimando suas receitas e planejando sua adequada aplicação com prévia fixação da despesa com base em diagnósticos de demanda sócio-econômica. Representa em termos gerais o plano de ação do governo para um exercício financeiro, demonstrando de forma geral e específica os objetivos e metas a serem alcançados com A previsão os valores envolvidos. O Orçamento Público, conforme conceitua professor Alberto Deodato, é, na sua mais perfeita “definição, o demonstrativo orgânico da economia pública, representando o verdadeiro espelho da vida do Estado”. Portanto, o governo terá de decidir quanto, em quê e como vai gastar o dinheiro que arrecadará dos contribuintes. O Glossário de Termos Orçamentários e Afins da ABOP menciona que o Orçamento Público é uma lei de iniciativa do Poder Executivo e aprovada pelo Poder Legislativo que estima a receita e fixa a despesa da administração governamental. Essa lei deve ser elaborada por todas as esferas de governo em um exercício para depois de devidamente aprovada, vigorar no exercício seguinte. O Guia IOB de Contabilidade Pública conceitua Orçamento Público da seguinte forma: “O orçamento público é o processo mediante o qual o governo traça um programa de atividades, estimando as suas receitas e planejando a sua aplicação, com prévia fixação das despesas”. A doutrina contábil tem definido o Orçamento Público nos seguintes aspectos: Financeiro: Neste aspecto, o Orçamento Público é considerado como sendo o "programa de custeios, investimentos, inversões, transferências e receitas, proposta pelo poder executivo para um período financeiro, e aprovada pelo poder legislativo”. Assim como, o "planejamento de aplicação dos recursos esperados, em programas de custeios, investimentos, inversões e transferências durante um período financeiro”. Econômico: De acordo com Alberto Deodato, apud João Angélico, o Orçamento é, “na sua mais exata expressão, o quadro orgânico da economia pública. É o espelho da vida do estado, pelas cifras, se conhece os detalhes do seu processo, de sua cultura e de sua civilização". Jurídico: O Orçamento Público é a Lei que estima a receita e fixa a despesa para um determinado exercício financeiro. O Orçamento é, por fim, o principal instrumento da Administração Governamental para traçar programas, projetos e atividades para um período financeiro, estimando suas receitas e planejando suas aplicações com prévia fixação da despesa. Nos dizeres de Sanches, é o “documento que prevê as quantias de moeda que, num período determinado (normalmente um ano), devem entrar e sair dos cofres públicos (receitas e despesas), com especificação de suas principais fontes de financiamento e das categorias de despesas mais relevantes”.

, devem entrar e sair dos cofres públicos (receitas e despesas), com especificação de suas principais fontes de financiamento e das categorias de despesas mais relevantes .")

9

PRINCÍPIOS ORÇAMENTÁRIOS

Imperativos que vão estabelecer os determinantes dos procedimentos de preparação do orçamento “A Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade” (Lei 4.320/64, artigo 2º)

")

10

PRINCÍPIO DA UNIDADE Única peça, abrangendo as receitas e despesas com a finalidade de demonstrar se há equilíbrio, saldo ou déficit orçamentário.

11

PRINCÍPIO DA UNIVERSALIDADE

Incluídas no orçamento todas as receitas e despesas. Tem por finalidade oferecer ao Poder Legislativo um adequado controle.

12

PRINCÍPIO DA ANUALIDADE

As previsões da receita e da despesa devem sempre se referir a um período limitado de tempo (um ano)

")

13

OUTROS PRINCÍPIOS Programação Especificação Exclusividade Equilíbrio

conter os programas de cada área de ação do governo Especificação classificação das receitas e despesas Exclusividade não conter dispositivos estranhos à fixação das despesas e previsão das receitas Equilíbrio receitas = despesa Publicidade divulgação das finanças públicas Clareza claro e compreensível p/ qualquer indivíduo Uniformidade permitir uma compreensão ao longo dos tempos Programação: O Orçamento Público deve ter o conteúdo e a forma de programação, representando os programas de cada um dos órgãos do setor governamental. O Manual de Orçamento por Programas da Organização das Nações Unidas - ONU esclarece que programar “é selecionar objetivos que se procuram alcançar, assim como determinar as ações que permitam atingir tais fins e calcular e consignar os recursos humanos, materiais e financeiros, para a efetivação dessas ações”. Especificação: O Princípio da Especificação ou da Discriminação veda as autorizações de forma globalizada, tanto para arrecadar tributos como para gastar os recursos financeiros obtidos. Desta maneira deve ser exigido os detalhes do plano de cobrança de tributos e do programa de custeio e investimentos, possibilitando a devida ação fiscalizadora do Poder Legislativo. A Lei Federal n.º 4.320/64 em seu art. 5º determina implicitamente a aplicação desse princípio, pois menciona que a Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente as despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras. Exclusividade: A Lei Orçamentária somente poderá conter matérias relativas à previsão da receita e à fixação da despesa. Vale mencionar que, também indiretamente, a Lei Federal n.º 4.320/64 se refere a este princípio quando em seu artigo 7º preconiza: “A Lei de Orçamento poderá conter autorização ao Executivo para: Clareza: Consoante este Princípio o Orçamento deve ser elaborado de forma clara, completa e ordenada, de modo a possibilitar a sua fácil compreensão. Equilíbrio: O Orçamento Público deverá manter o equilíbrio financeiro entre a receita e a despesa pública. Isto quer dizer que o total da receita deve ser sempre igual ao total da despesa. Publicidade: O Orçamento Público deverá ser publicado para que toda a comunidade possa tomar conhecimento dos objetivos do estado para e que ele possa ter validade.

14

Orçamento-Programa Conceito

Representa a modalidade de orçamento na qual a estimativa dos recursos financeiros e sua destinação derivam da devida elaboração de um plano ou programa de trabalho, partindo inicialmente da previsão de recursos para que se possa definir as atividades e projetos que serão executados. O Orçamento Programa surgiu, originalmente, nos Estados Unidos da América do Norte, no final da década de 50, sob a denominação de “Sistema de Planejamento, Programação e Orçamentação” (PPBS - Planning Programning Budgeting System) e representa a modalidade de orçamento na qual a estimativa dos recursos financeiros e sua destinação derivam da devida elaboração de um plano ou programa de trabalho. A principal característica que o destingue do Orçamento Tradicional, já discutido no item 3.3, é que este parte inicialmente da previsão de recursos para que se possa definir as atividades e projetos que serão executadas, enquanto naquele a previsão dos recursos se constitui com a etapa final do processo de planejamento. Este tipo de Orçamento é adotado no Brasil, pois a própria Lei Federal n.º 4.320/64 estabelece a obrigatoriedade do Orçamento Programa, quando no seu artigo 2º determina que a Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo. Burkhead menciona que: “O orçamento-programa é aquele que apresenta os propósitos, objetivos e metas para as quais a administração solicita os fundos necessários, identifica os custos dos programas propostos para alcançar tais objetivos e os dados quantitativos que medem as realizações e o trabalho realizado dentro de cada programa”. BURKHEAD, Jesse, Government Budgeting, New York, Jonh Wiley and Sons, ins., 1959.

e representa a modalidade de orçamento na qual a estimativa dos recursos financeiros e sua destinação derivam da devida elaboração de um plano ou programa de trabalho. A principal característica que o destingue do Orçamento Tradicional, já discutido no item 3.3, é que este parte inicialmente da previsão de recursos para que se possa definir as atividades e projetos que serão executadas, enquanto naquele a previsão dos recursos se constitui com a etapa final do processo de planejamento. Este tipo de Orçamento é adotado no Brasil, pois a própria Lei Federal n.º 4.320/64 estabelece a obrigatoriedade do Orçamento Programa, quando no seu artigo 2º determina que a Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo. Burkhead menciona que: O orçamento-programa é aquele que apresenta os propósitos, objetivos e metas para as quais a administração solicita os fundos necessários, identifica os custos dos programas propostos para alcançar tais objetivos e os dados quantitativos que medem as realizações e o trabalho realizado dentro de cada programa . BURKHEAD, Jesse, Government Budgeting, New York, Jonh Wiley and Sons, ins.,")

15

Orçamento-Programa Principais Características

integração planejamento-orçamento; quantificação de objetivos e fixação de metas; relações insumo-produto; alternativas programáticas; acompanhamento físico-financeiro; avaliação de resultados; gerência por objetivos. O Orçamento-Programa apresenta, conforme Wilges , as seguintes características: representa um Plano de Governo; aplicação dos recursos com objetivos definidos; mostra os objetivos e metas para os quais se solicita as dotações necessárias; identifica os custos dos programas propostos; os dados quantitativos medem as realizações e o esforço realizado em cada programa; é uma evolução da conceituação tradicional de orçamento; instrumento de programação econômica; instrumento de execução de planos e projetos de realização de obras e serviços, visando ao desenvolvimento da comunidade; documento em que se designam recursos de trabalho e financeiros destinados à execução dos programas, subprogramas e projetos de execução; mostra de onde vem os recursos para financiar o plano e quanto deve ser gasto para atingir os objetivos traçados; vincula orçamento e planejamento. (WILGES, Ilmo José. Noções de Direito Financeiro: O Orçamento Público, Sagra-Luzzatto, p.38.) É oportuno mencionar que o Orçamento-Programa destaca as metas, os objetivos e as intenções do governo, consolidando um conjunto de programas a ser realizado durante um determinado período. Nele os planos devem ser expressos em unidades mensuráveis e seus custos claramente definidos. Sendo um programa de trabalho é, portanto, um instrumento de planejamento.

É oportuno mencionar que o Orçamento-Programa destaca as metas, os objetivos e as intenções do governo, consolidando um conjunto de programas a ser realizado durante um determinado período. Nele os planos devem ser expressos em unidades mensuráveis e seus custos claramente definidos. Sendo um programa de trabalho é, portanto, um instrumento de planejamento.")

16

PROGRAMA X TRADICIONAL

O Orçamento Tradicional, também conhecido como Orçamento Clássico, é o processo de elaboração do orçamento em que apenas uma face do orçamento é enfatizada, qual seja, o objeto de gasto. Trata- se, apenas, de um simples detalhamento das receitas a arrecadar e das despesas a executar. É constituído de um único documento, no qual se previam as receitas de um lado e a autorização de despesas por tipo de gasto (pessoal, equipamentos, materiais, serviços, etc.) do outro, sem qualquer especificação do programa e dos objetivos de governo. O aperfeiçoamento dos serviços governamentais estava sempre condicionado à redução de gastos públicos em custeio, para que a sobra de receita pudesse ser utilizada no melhoramento ou ampliação desses serviços, através de novos investimentos públicos. O Orçamento Tradicional prevaleceu de forma significativa até a década de 60. A partir da Lei Federal n.º 4.320/64, que substitui o Decreto-lei n.º 1.990/40, pode-se constatar uma notável evolução no processo de elaboração do Orçamento Público no Brasil, com o advento do orçamento-programa..

do outro, sem qualquer especificação do programa e dos objetivos de governo. O aperfeiçoamento dos serviços governamentais estava sempre condicionado à redução de gastos públicos em custeio, para que a sobra de receita pudesse ser utilizada no melhoramento ou ampliação desses serviços, através de novos investimentos públicos. O Orçamento Tradicional prevaleceu de forma significativa até a década de 60. A partir da Lei Federal n.º 4.320/64, que substitui o Decreto-lei n.º 1.990/40, pode-se constatar uma notável evolução no processo de elaboração do Orçamento Público no Brasil, com o advento do orçamento-programa..")

17

ASPECTOS CONSTITUCIONAIS

PLANO PLURIANUAL LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI DE ORÇAMENTO ANUAL

18

PLANO PLURIANUAL É um plano de médio prazo, através do qual procura-se ordenar as ações do governo que levem ao alcance dos objetivos e metas fixados para um período de quatro anos para os governos federal, estaduais e municipais.

19

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Norteia a elaboração dos orçamentos anuais, compreendidos aqui o orçamento fiscal, o orçamento de investimento das empresas e o orçamento da seguridade social, de forma a adequá-los às diretrizes, objetivos e metas da administração pública, estabelecidas no Plano Plurianual.

20

LEI DE ORÇAMENTO ANUAL Viabiliza a realização das situações planejadas no Plano Plurianual, transformando-as em realidade. Orçamento Fiscal Orçamento de Investimento Orçamento de Seguridade Social

21

CLASSIFICAÇÃO ORÇAMENTÁRIA

Procedimentos técnicos com o objetivo de organizar o orçamento, obedecendo regras e critérios definidos de padronização. Institucional Funcional-Programática Da Receita Da Despesa

22

CLASSIFICAÇÃO INSTITUCIONAL

Distribuição dos recursos orçamentários pelos órgãos e unidades responsáveis pela execução do orçamento. Na Bahia: Poder Secretaria Unidade Orçamentária/Gestora A Classificação Institucional do orçamento apresenta a distribuição dos recursos públicos pelos órgãos responsáveis pela sua aplicação. Muitas vezes um órgão ou uma unidade orçamentária pode não corresponder a uma estrutura administrativa, como, por exemplo, “Encargos Gerais do Estado”, “Transferência a Municípios”, “Reserva de Contingência”, etc. Ela representa qual o órgão que irá realizar o gasto público. O código da Classificação Institucional compõem-se de seis algarismos, sendo o primeiro reservado à identificação do Poder (1 - Legislativo, 2 - Judiciário, 3 - Executivo), os dois seguintes destinados a identificar o órgão central e os três últimos à unidade orçamentária. Como exemplo, temos: , sendo 3 - Poder Executivo; 13 - Secretaria da Fazenda e Diretoria de Orçamento da Secretaria da Fazenda. Vale citar que Órgão Central é qualquer uma das grandes entidades que compõem a estrutura governamental. Como exemplo, temos a Secretaria da Fazenda, a Secretaria da Saúde, a Secretaria de Governo, etc. A Unidade Orçamentária representa a segmentação do órgão central, com atribuições equivalentes, tais como: Diretoria de Orçamento - DO, Diretoria Administrativa - DA, etc. Conforme a Lei n.º 4.320/64, em seu artigo 14, constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias. Uma Unidade Administrativa significa a repartição da administração direta que não consta no orçamento com dotação, necessitando, em conseqüência, da provisão ou destaque de crédito para executar a programação a seu cargo, tais como: Gabinete do Secretário - GAB, Inspetoria Setorial de Finanças - ISF, etc. Já a Unidade Gestora é a unidade orçamentária ou administrativa que realiza a gestão orçamentária, financeira e/ou patrimonial.

, os dois seguintes destinados a identificar o órgão central e os três últimos à unidade orçamentária. Como exemplo, temos: , sendo 3 - Poder Executivo; 13 - Secretaria da Fazenda e Diretoria de Orçamento da Secretaria da Fazenda. Vale citar que Órgão Central é qualquer uma das grandes entidades que compõem a estrutura governamental. Como exemplo, temos a Secretaria da Fazenda, a Secretaria da Saúde, a Secretaria de Governo, etc. A Unidade Orçamentária representa a segmentação do órgão central, com atribuições equivalentes, tais como: Diretoria de Orçamento - DO, Diretoria Administrativa - DA, etc. Conforme a Lei n.º 4.320/64, em seu artigo 14, constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias. Uma Unidade Administrativa significa a repartição da administração direta que não consta no orçamento com dotação, necessitando, em conseqüência, da provisão ou destaque de crédito para executar a programação a seu cargo, tais como: Gabinete do Secretário - GAB, Inspetoria Setorial de Finanças - ISF, etc. Já a Unidade Gestora é a unidade orçamentária ou administrativa que realiza a gestão orçamentária, financeira e/ou patrimonial.")

23

CLASSIFICAÇÃO INSTITUCIONAL

Unidade Orçamentária - segmentação do órgão central, à qual é consignada dotações próprias. Ex.: DOP e DA Unidade Gestora - unidade (orçamentária ou não) que realiza a gestão orçamentária e financeira através de transferência de recursos Unidade Administrativa - significa a repartição da administração direta que não executa diretamente o orçamento

que realiza a gestão orçamentária e financeira através de transferência de recursos. Unidade Administrativa - significa a repartição da administração direta que não executa diretamente o orçamento.")

24

CLASSIFICAÇÃO FUNCIONAL-PROGRAMÁTICA

Método de organizar a despesa pública obedecendo regras e critérios normatizados de padronização, de modo a permitir a visualização das funções de governo por programas, projetos e atividades. Anexo 5 da Lei Federal 4.320/64; Instituída pelo Ministério do Planejamento e Coordenação Geral (Portarias 09/74 e 04/75); Atualizada pelo Ministério Orçamento e Gestão através da Portaria nº 42/99, de 14 de abril de 1999. O Ministro de Estado do Orçamento e Gestão, através da Portaria nº 42, de 14 de abril de 1999 (Publicada no D.O.U. de ), procedeu a atualização da Classificação Funcional-Programática. Assim, a União, os Estados e o Distrito Federal no exercício financeiro a partir de 2.000, e os Municípios a partir de 2.002, nas sua leis orçamentárias e nos seus balanços, deverão apresentar as ações de governo identificadas nos seguintes termos: Funções; Subfunções; Programas; Projetos; Atividades e Operações Especiais. Os gastos públicos devem ser fixados obedecendo a uma classificação, que evidencie as realizações do setor governamental por suas grandes áreas de atuação. Apresentando, em suma, o que o governo realiza e não o que o governo compra ou gasta. Esta é a premissa básica da Classificação Funcional prevista na Lei nº 4.320/64. Em 28 de janeiro de 1974, através da Portaria nº 09, do então Ministro de Estado do Planejamento e Coordenação Geral, foi atualizada a discriminação da despesa por funções estabelecidas no inciso I do § 1º do art. 2º da Lei nº 4.320/64, em face da necessidade de se estabelecer um esquema de classificação que fornecesse informações mais amplas sobre as programações de governo, inclusive para implementação do processo integrado de planejamento e orçamento, bem como uniformizar a terminologia a nível do Governo da União, dos Estados, do Distrito Federal e dos Municípios. A Portaria nº 09, que foi diversas vezes modificada, atualizou as funções e padronizou os programas e os subprogramas nas três esferas de governo, em uma tentativa de se implantar efetivamente o orçamento-programa no Brasil, instituindo uma classificação por programas de trabalho ou por objetivos. Surgindo então a Classificação Funcional-Programática. A Classificação Funcional-Programática representava, então, o conjunto de procedimentos técnicos com o objetivo de organizar a despesa pública obedecendo regras e critérios normatizados de padronização, de modo a permitir a visualização das funções de governo por programas. Ela permite vincular as dotações orçamentárias aos objetivos estatais, que são viabilizados pelos programas de governo

; Atualizada pelo Ministério Orçamento e Gestão através da Portaria nº 42/99, de 14 de abril de O Ministro de Estado do Orçamento e Gestão, através da Portaria nº 42, de 14 de abril de 1999 (Publicada no D.O.U. de ), procedeu a atualização da Classificação Funcional-Programática. Assim, a União, os Estados e o Distrito Federal no exercício financeiro a partir de 2.000, e os Municípios a partir de 2.002, nas sua leis orçamentárias e nos seus balanços, deverão apresentar as ações de governo identificadas nos seguintes termos: Funções; Subfunções; Programas; Projetos; Atividades e Operações Especiais. Os gastos públicos devem ser fixados obedecendo a uma classificação, que evidencie as realizações do setor governamental por suas grandes áreas de atuação. Apresentando, em suma, o que o governo realiza e não o que o governo compra ou gasta. Esta é a premissa básica da Classificação Funcional prevista na Lei nº 4.320/64. Em 28 de janeiro de 1974, através da Portaria nº 09, do então Ministro de Estado do Planejamento e Coordenação Geral, foi atualizada a discriminação da despesa por funções estabelecidas no inciso I do § 1º do art. 2º da Lei nº 4.320/64, em face da necessidade de se estabelecer um esquema de classificação que fornecesse informações mais amplas sobre as programações de governo, inclusive para implementação do processo integrado de planejamento e orçamento, bem como uniformizar a terminologia a nível do Governo da União, dos Estados, do Distrito Federal e dos Municípios. A Portaria nº 09, que foi diversas vezes modificada, atualizou as funções e padronizou os programas e os subprogramas nas três esferas de governo, em uma tentativa de se implantar efetivamente o orçamento-programa no Brasil, instituindo uma classificação por programas de trabalho ou por objetivos. Surgindo então a Classificação Funcional-Programática. A Classificação Funcional-Programática representava, então, o conjunto de procedimentos técnicos com o objetivo de organizar a despesa pública obedecendo regras e critérios normatizados de padronização, de modo a permitir a visualização das funções de governo por programas. Ela permite vincular as dotações orçamentárias aos objetivos estatais, que são viabilizados pelos programas de governo.")

25

CLASSIFICAÇÃO FUNCIONAL-PROGRAMÁTICA

FUNÇÃO SUBFUNÇÃO PROGRAMA PROJETO ATIVIDADE

26

CLASSIFICAÇÃO FUNCIONAL-PROGRAMÁTICA

Codificação XX.XXX.XXXX.YXXX Função Subfunção Programa Projeto/Atividade

27

CLASSIFICAÇÃO FUNCIONAL-PROGRAMÁTICA Conceitos

Função objetivos fundamentais do Estado com vistas fundamentalmente ao desenvolvimento socio-econômico equilibrado do país. Subfunção agregar determinado subconjunto de despesa do setor público, podendo ser combinadas com funções diferentes daquelas a que estejam vinculadas. Programa compreende o instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no Plano Plurianual. Em síntese, representam os objetivos que se pretende alcançar através dos projetos, atividades e operações especiais. A Função representa, do ponto de vista administrativo-programático, o maior nível de agregação das diversas áreas de despesa que competem ao setor público executar. Ela corresponde, acima de tudo, aos objetivos fundamentais do Estado com vistas fundamentalmente ao desenvolvimento socio- econômico equilibrado do país. Vale frisar que cada função não corresponde necessariamente às ações realizadas por um determinado Ministério, Secretaria ou órgão, mas sim a um agregado de gastos relevantes da atuação governamental. Os subprogramas, que representam os objetivos parciais de um programa, deixaram de existir. Todavia, em compensação, surgiram as subfunções. A Subfunção representa uma divisão da função, visando a agregar determinado subconjunto de despesa do setor público, podendo ser combinadas com funções diferentes daquelas a que estejam vinculadas. A principal vantagem da adoção desse novo elemento, na nossa opinião, é a possibilidade do Estado apresentar suas ações de forma mais clara, lógica e detalhada, permitindo a cada esfera do governo criar os seus programas – que passam a ser o único módulo integrador do planejamento com o orçamento – de acordo com suas particularidades e necessidades. O Programa compreende o instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no Plano Plurianual. Em síntese, representam os objetivos que se pretende alcançar através dos projetos, atividades e operações especiais.

28

CLASSIFICAÇÃO FUNCIONAL-PROGRAMÁTICA Conceitos

Projeto instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo. Atividade instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo. Operações Especiais categoria neutra em relação ao ciclo produtivo, englobam as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços. O Projeto representa um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo. Ele caracteriza-se especificamente pela criação de um novo elemento econômico na composição dos bens públicos. A Atividade corresponde a um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo. As Operações Especiais, que representam uma categoria neutra em relação ao ciclo produtivo, agregadas, integralmente, na função “Encargos Especiais” e englobam as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.

29

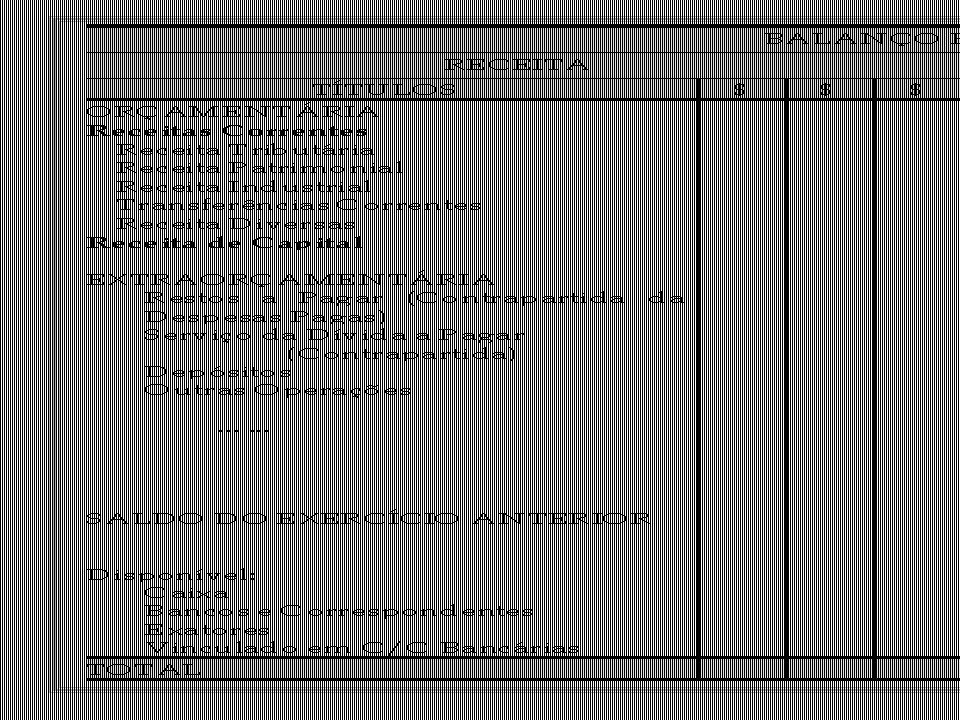

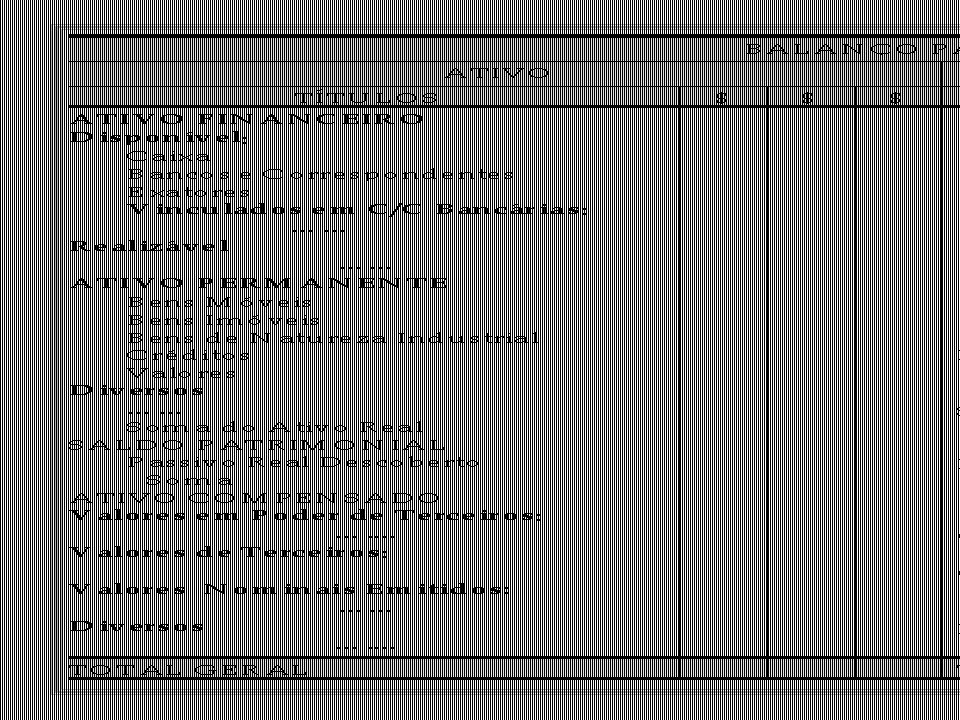

RECEITA PÚBLICA Todo recolhimento de recursos feito aos cofres públicos que a administração governamental tem o direito de arrecadar em virtude da Constituição, leis, contratos ou outros títulos, ou aquele originado de constituição de dívida ou em que figure como mero depositário de valores. Na Contabilidade Geral, receita é conceituada como sendo a entrada de elementos para o Ativo em função da venda de mercadorias, prestação de serviços, aluguéis, juros ou pela redução do Passivo sem uma correspondente redução no Ativo. Conjunto de bens e direitos pertencentes a uma organização, ou, simplesmente, conjunto das aplicações de recursos de um patrimônio. Conjunto de obrigações de uma organização, ou, simplesmente, conjunto das origens de recursos de um patrimônio. Todavia, na Contabilidade Governamental Receita Pública é conceituada como sendo todo e qualquer recolhimento de recursos feito aos cofres públicos, quer seja realizado sob a forma de numerário, de outros bens representativos de valores, que o governo tem o direito de arrecadar em virtude da Constituição, leis, contratos, ou quaisquer outros títulos que derivem direitos a favor do Estado, quer seja decorrente de uma arrecadação com objetivo específico cujo montante recolhido não lhe pertença, figurando o Estado apenas como mero depositário de valores de terceiros (cauções, depósitos, retenções, etc.). Note que, via de regra, qualquer recurso recebido pelo Estado é Receita Pública.

. Note que, via de regra, qualquer recurso recebido pelo Estado é Receita Pública.")

30

CLASSIFICAÇÃO DA RECEITA PÚBLICA

1. Orçamentária Integra o Orçamento por força de lei, podendo o Estado dela dispor como sua propriedade. 2. Extra-orçamentária Não consta do Orçamento e compreende as entradas em dinheiro de terceiros em que o Estado é simples depositário.

31

CATEGORIA ECONÔMICA DA RECEITA ORÇAMENTÁRIA

1. Receitas Correntes 1.1 Tributária Impostos, Taxas e Contribuições 1.2 Contribuições Sociais 1.3 Patrimonial 1.4 Agropecuária, Indl. e de Serviços 1.5 Transferências Correntes 1.6 Outras Receitas Correntes

32

CATEGORIA ECONÔMICA DA RECEITA ORÇAMENTÁRIA

2. Capital 2.1 Operações de Crédito 2.2 Alienação de Bens 2.3 Amortização de Empréstimos 2.4 Transferência de Capital 2.5 Outras Receitas de Capital A Lei Federal n.º 4.320/64 classifica a Receita Pública da seguinte forma: Receita Orçamentária: Representa valores constantes do orçamento, tais como tributos, rendas, transferências, alienações, amortização de empréstimos concedidos e operações de crédito por prazos superiores a 12 meses, que são caracterizados, conforme o art. 11 da Lei Federal 4.320/64, da seguinte forma: Com a nova redação dada pelo Decreto-lei n.º de 20 de maio de 1982 Receitas Correntes: as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. Receitas de Capital: as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda o superávit do Orçamento Corrente.

33

CODIFICAÇÃO DA RECEITA

CÓDIGO Categoria Econômica Subcategoria Fonte Subfonte Rubrica Sub-rubrica A classificação das Receitas Públicas também decorre da Lei Federal n.º 4.320/64, que ao dar ênfase ao critério econômico - ao lado do funcional - adotou a seguinte dicotomia: Operações Correntes e de Capital. Dessa forma, como vimos, artigo 11 da citada Lei estabelece que “a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital”. O Parágrafo 4º do art. 11 (alterado pelo D.L. n.º 1.939/82), apresenta a discriminação das fontes de receitas distribuídas pelas duas categorias econômicas básicas, sendo a codificação e o detalhamento apresentados no Anexo n.º 3, a Lei, permanentemente atualizados por portarias SOF/SEPLAN/PR. A classificação das receitas compreende o detalhamento previsto na Lei Federal n.º 4.320/64, composto de contas que melhor expressem as receitas. Cada conta é composta de um código de 8 (oito) algarismos e 1 (um) título. O código ( ) estabelece a hierarquia da classificação, a partir da categoria econômica até o menor nível de detalhe da receita, que é o subalínea. Na classificação do Imposto sobre a Produção e a Circulação - ICMS Estado, por exemplo, teríamos a seguinte codificação: CÓDIGO CATEGORIA ECONÔMICA (Receita Corrente) SUBCATEGORIA ECONÔMICA (Receita Tributária) FONTE (Receita de Impostos) RUBRICA (Imposto sobre a produção e a circulação) ALÍNEA (ICMS) SUBALÍNEA (ICMS - Estado)

, apresenta a discriminação das fontes de receitas distribuídas pelas duas categorias econômicas básicas, sendo a codificação e o detalhamento apresentados no Anexo n.º 3, a Lei, permanentemente atualizados por portarias SOF/SEPLAN/PR. A classificação das receitas compreende o detalhamento previsto na Lei Federal n.º 4.320/64, composto de contas que melhor expressem as receitas. Cada conta é composta de um código de 8 (oito) algarismos e 1 (um) título. O código ( ) estabelece a hierarquia da classificação, a partir da categoria econômica até o menor nível de detalhe da receita, que é o subalínea. Na classificação do Imposto sobre a Produção e a Circulação - ICMS Estado, por exemplo, teríamos a seguinte codificação: CÓDIGO CATEGORIA ECONÔMICA (Receita Corrente) SUBCATEGORIA ECONÔMICA (Receita Tributária) FONTE (Receita de Impostos) RUBRICA (Imposto sobre a produção e a circulação) ALÍNEA (ICMS) SUBALÍNEA (ICMS - Estado)")

34

ESTÁGIOS DA RECEITA PÚBLICA

Previsão Lançamento Arrecadação Recolhimento

35

PREVISÃO DA RECEITA Expectativa da receita por parte da Fazenda Pública. Configura o que se pretende arrecadar no exercício financeiro.

36

LANÇAMENTO DA RECEITA É a individualização e cadastramento dos contribuintes, discriminando a espécie, o valor e o vencimento do tributos de cada um.

37

ARRECADAÇÃO DA RECEITA

Representa o momento em que o contribuinte liquida suas obrigações para com o Estado junto aos agentes arrecadadores.

38

RECOLHIMENTO DA RECEITA

É o ato pelo qual os agentes arrecadadores entregam diretamente ao Tesouro Público o produto da arrecadação.

39

DÍVIDA ATIVA São os tributos, multas e créditos fazendários lançados, mas não cobrados ou não recebidos no prazo do vencimento, a partir da data de sua inscrição. São os tributos, multas e créditos fazendários lançados, mas não cobrados ou não recebidos no prazo do vencimento, a partir da data de sua inscrição. Podem ser de origem tributária ou não. Segundo a ABOP, a Dívida Pública é “constituída pelos créditos do Estado, devido ao não pagamento pelos contribuintes dos tributos, dentro do exercício em que foram lançados. Por isso, só os tributos diretos, sujeitos a lançamento prévio, constituem Dívida Ativa. Não obstante, tem sido aceito o critério de estender-se o conceito de Dívida Ativa a outras categorias de receita, como as de natureza patrimonial e industrial, bem como provenientes de operações diversas com a União, os Estados, o Distrito Federal e os Municípios, etc.” Dívida Ativa Tributária: É o crédito da Fazenda Pública decorrente da não arrecadação de tributos, bem como dos respectivos adicionais e multas. Dívida Ativa não Tributária: Representa os demais créditos da Fazenda pública, tais como os provenientes de empréstimos compulsórios, contribuições estabelecidas em lei, multas de qualquer origem ou natureza, exceto as tributárias, foros, laudêmios, aluguéis ou taxas de ocupação, custas processuais, preços de serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições, alcances dos responsáveis definitivamente julgados, bem assim os créditos decorrentes de obrigações em moeda estrangeira, de sub-rogação de hipoteca, fiança, aval ou outra garantia, de contratos em geral ou de outras obrigações legais. Quanto às providências administrativas, o Código Tributário Nacional define que o termo de inscrição da dívida ativa deverá ser autenticado pela autoridade competente, indicando obrigatoriamente: nome do devedor e, sendo o caso, os dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de e de outros; a quantia devida e a maneira de calcular os juros de mora acrescidos; a origem e a natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado; a data em que foi inscrita; sendo caso, o número do processo administrativo de que se originar o crédito; a indicação do livro e da folha da inscrição.

40

CLASSIFICAÇÃO DOUTRINÁRIA DA DESPESA PÚBLICA

a) quanto à natureza; b) quanto à competência político-institucional; c) quanto à afetação patrimonial; d) quanto à regularidade.

quanto à natureza; b) quanto à competência político-institucional; c) quanto à afetação patrimonial; d) quanto à regularidade.")

41

QUANTO À NATUREZA Orçamentária Extra-orçamentária

é a despesa que integra o orçamento, ou seja, aquela que deriva da lei orçamentária ou dos créditos adicionais. Extra-orçamentária é a despesa que não consta da lei do orçamento, compreendendo as diversas saídas de numerários decorrentes do levantamento de depósitos, cauções, consignações, etc.

42

QUANTO À COMPETÊNCIA POLÍTICO-INSTITUCIONAL

Federal - quando de responsabilidade da União, que a realiza para atendimento de seus serviços e encargos por força da Constituição, das Leis e dos contratos. Estadual - quando de responsabilidade dos estados, idem; Municipal - quando de responsabilidade dos Municípios, idem.

43

QUANTO À AFETAÇÃO PATRIMONIAL

Despesas Efetivas é o conjunto de despesas que contribuem para o decréscimo do patrimônio do Estado. Ex.: despesas com pessoal, material de consumo, serviços de terceiros e encargos. Despesas por Mutações Patrimoniais são as despesas oriundas de mutações que em nada diminuem o patrimônio público. Ex.: investimentos, inversões financeiras e transferências de capital.

44

QUANTO À REGULARIDADE Ordinárias

são despesas constantes, ou seja, aquelas que são gastas na manutenção dos serviços públicos. São despesas que se repetem em todos os exercícios. Extraordinárias são despesas esporádicas provocadas por circunstâncias de caráter excepcional e que, por isso, nem todos os anos aparecem nos orçamentos.

45

CLASSIFICAÇÃO LEGAL DA DESPESA PÚBLICA

jurídico; econômico; administrativo-legal.

46

ENFOQUE JURÍDICO Despesas Fixas- são as que têm caráter permanente. São estabelecidas por lei. (despesa com pessoal, custeio, etc.) Classifica-se em: Constitucional - quando originárias de dispositivo expresso nas Constituições (Federal ou Estadual). Legal - as decorrentes de leis ordinárias federais, estaduais ou municipais. Despesas Variáveis - são as que somente serão realizadas de acordo com as necessidades dos serviços. (diárias, ajuda de custo, serviços extraordinários, etc.)

. Legal - as decorrentes de leis ordinárias federais, estaduais ou municipais. Despesas Variáveis - são as que somente serão realizadas de acordo com as necessidades dos serviços. (diárias, ajuda de custo, serviços extraordinários, etc.)")

47

ENFOQUE ECONÔMICO Despesas Correntes

são as que se referem a desembolso ou aplicação das quais não resulta compensação patrimonial. (pessoal, material consumo, serviços de terceiros, encargos, etc.) Despesas de Capital são as que constituem desembolso ou aplicação de que resulte mutação compensatória nos elementos do patrimônio. (aquisição de bens móveis e imóveis, equipamentos, investimentos em obras, etc.)

Despesas de Capital são as que constituem desembolso ou aplicação de que resulte mutação compensatória nos elementos do patrimônio. (aquisição de bens móveis e imóveis, equipamentos, investimentos em obras, etc.)")

48

ENFOQUE ADMINISTRATIVO-LEGAL

Institucional Funcional-programática Econômica Fonte de Recursos

49

ENFOQUE ADMINISTRATIVO-LEGAL

Institucional - corresponde aos órgãos e as unidades orçamentárias que constitui o agrupamentos de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações.

50

ENFOQUE ADMINISTRATIVO-LEGAL Funcional-programática

divide a despesa em 4 níveis: Funções - representa o maior nível de agregação das ações do governo nos diversos setores (fins e meios). Subfunção - representa uma divisão da função, visando a agregar determinado subconjunto de despesa do setor público, podendo ser combinadas com funções diferentes daquelas a que estejam vinculadas. Programas - corresponde ao desdobramento das funções de governo, através dos quais se faz a ligação entre os planos de longo e médio prazos aos orçamentos plurianuais e anuais.

. Subfunção - representa uma divisão da função, visando a agregar determinado subconjunto de despesa do setor público, podendo ser combinadas com funções diferentes daquelas a que estejam vinculadas. Programas - corresponde ao desdobramento das funções de governo, através dos quais se faz a ligação entre os planos de longo e médio prazos aos orçamentos plurianuais e anuais.")

51

ENFOQUE ADMINISTRATIVO-LEGAL Funcional-programática

Subprogramas - são os desdobramentos dos programas, representando objetivos parciais identificáveis dentro do produto final do programa. (deixou de existir a partir da Portaria nº42/99, do Ministro de Estado do Orçamento e Gestão,) Projetos/Atividades - representa o conjunto de ações destinadas à materialização dos objetivos dos subprogramas e programas como seus instrumentos efetivos.

Projetos/Atividades - representa o conjunto de ações destinadas à materialização dos objetivos dos subprogramas e programas como seus instrumentos efetivos.")

52

ENFOQUE ADMINISTRATIVO-LEGAL Econômica

Despesas Correntes são as que se referem a desembolso ou aplicação das quais não resulta compensação patrimonial. (pessoal, mat. consumo, serviços de terceiros, encargos, etc.) Despesas de Capital são as que constituem desembolso ou aplicação de que resulte mutação compensatória nos elementos do patrimônio. (aquisição de bens móveis e imóveis, equipamentos, investimentos em obras, etc.)

Despesas de Capital são as que constituem desembolso ou aplicação de que resulte mutação compensatória nos elementos do patrimônio. (aquisição de bens móveis e imóveis, equipamentos, investimentos em obras, etc.)")

53

ENFOQUE ADMINISTRATIVO-LEGAL Fontes de Recursos

Como o próprio nome sugere, compreende a identificação das origens dos recursos que serão aplicados em determinado projeto/atividade, completando o detalhamento legal da despesa pública.

54

FONTE DE RECURSOS DA DESPESA ORÇAMENTÁRIA

De 00 a 39 - Recursos do Tesouro De 40 a 99 - Adm. Indireta Exemplo: 00 - Ordinário 08 - Cota-Parte Salário Educação 84 - Repasse de PROIND

55

CODIFICAÇÃO DA DESPESA PÚBLICA

CÓDIGO Categoria Econômica Grupo de Despesa Modalidade de Aplic. Elemento de Despesa Fonte de Recursos

56

CODIFICAÇÃO GERAL DA DESPESA PÚBLICA

CÓDIGO XX.XX.XXXY.XXX. Z.Z.ZZ.ZZ. WW Institucio. Func. Programática Econôm. Fonte

57

ESTÁGIOS DA DESPESA PÚBLICA

Programação Licitação Empenho Liquidação Pagamento

58

PROGRAMAÇÃO Ocorre após a publicação da lei orçamentária, quando o setor competente, através de decretos, estabelece, trimestralmente, um programa de utilização dos créditos orçamentários. (arts. 47 a 50 lei 4.320/64)

")

59

PROGRAMAÇÃO - ESTADO DA BAHIA

Quadro de Cotas Trimestrais - QCT Plano Trimestral de Aplicação - PTA Art Até quinze dias após a publicação da Lei de Orçamento e com base nos limites nela fixados, o Poder Executivo aprovará, por decreto um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar. § 1º - Em prazo igual ao fixado no caput deste artigo, o Poder Executivo aprovará o orçamento analítico, que discriminará, no mínimo por subelemento as dotações da Lei de Orçamento. § 2º - O orçamento analítico, que se destina a possibilitar maior contrôle aos administradores, e as cotas trimestrais, podem ser alterados, nos meses de julho e outubro por decreto executivo, observados os limites das dotações e dos elementos, e o comportamento da execução orçamentária. § 3º - Tratando-se do elemento “Serviços em Regime de Programação Especial”, o Orçamento Analítico desdobrá-lo-á em elementos, segundo o esquema geral das despesas, reservadas ao Secretário de Estado, sob cuja jurisdição estiver a repartição destinatária, a competência para distribuí-los por subelementos § 4º - O orçamento Analítico dos Poderes Legislativo e Judiciário e do Tribunal de Contas serão aprovados por seus Presidentes, devendo a respectiva fixação de cotas trimestrais ser realizada em coordenação com o Poder Executivo. Art O Secretário da Fazenda, após a aprovação das cotas trimestrais autorizará o Banco do Estado da Bahia S/A a creditar mensalmente os valores que indicar, em conta especial de cada unidade orçamentária e órgãos centralizadores da administração de dotações, dentro dos limites das respectivas cotas e do esquema de desembôlso.

60

LICITAÇÃO Representa o procedimento administrativo destinado a escolher entre fornecedores previamente habilitados e qualificados aquele que apresentar proposta mais vantajosa.

61

EMPENHO Ato emanado de autoridade competente que cria para o Estado obrigação de pagamento, pendente ou não de implemento de condição. (art. 58 da lei 4.320/64)

")

62

MODALIDADES DO EMPENHO

Ordinário - quantificada e liquidável de uma só vez; Por Estimativa - de valor não quantificável; Global - quantificada e de base liquidável, geralmente a cada mês.

63

LIQUIDAÇÃO É o estágio que consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

64

PAGAMENTO Fase final do processo da Despesa Pública. O Pagamento somente poderá ser efetuado quando ordenado e após sua regular liquidação.

65

CRÉDITOS ADICIONAIS Autorizações de despesa não computadas ou insuficientes dotadas na lei orçamentária.

66

ESPÉCIE DE CRÉDITOS ADICIONAIS

Suplementares Especiais Extraordinários

67

CRÉDITO SUPLEMENTAR Destinados ao reforço de dotação já existente no orçamento em vigor. Autorizado por lei e aberto por decreto do Poder Executivo.

68

CRÉDITO ESPECIAL Destinado a despesa para a qual não haja previsão orçamentária específica. Autorizado por lei e aberto por decreto do Poder Executivo.

69

CRÉDITO EXTRAORDINÁRIO

Destinado ao atendimento de despesas urgentes e imprevisíveis, em caso de guerra, subversão interna ou calamidade pública. Autorizado e aberto por medida provisória ou decreto.

70

RECURSOS PARA ATENDER AOS CRÉDITOS ADICIONAIS

Superávit financeiro apurado em balanço patrimonial do exercício anterior; Provenientes de excesso de arrecadação; Anulação parcial ou total de dotações orçamentárias ou de créditos adicionais autorizados em lei; Operações de crédito autorizadas.

71

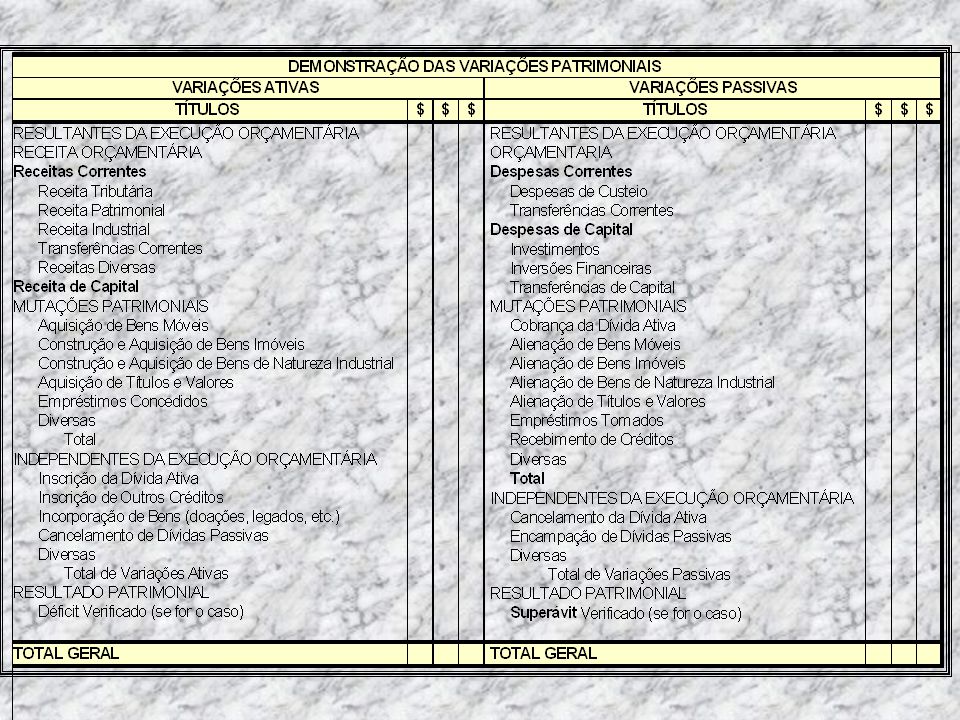

REGIMES CONTÁBEIS RECEITAS: Regime de Caixa - considera a apuração do resultado do exercício apenas os pagamentos e recebimentos efetivamente ocorridos. DESPESAS: Regime de Competência - considera os fatos contábeis ocorridos durante o exercício para fins de apuração dos resultados do mesmo.

72

SISTEMAS DE ESCRITURAÇÃO CONTÁBIL

Orçamentário Financeiro Patrimonial Compensação

73

SISTEMA ORÇAMENTÁRIO Registra a receita prevista e as autorizações legais de despesa constantes da Lei Orçamentária Anual e dos créditos adicionais.

74

SISTEMA FINANCEIRO Registra a arrecadação da receita e o pagamento da despesa orçamentária e extra-orçamentária.

75

SISTEMA PATRIMONIAL Registra os bens patrimoniais do Estado, os créditos e os débitos suscetíveis de serem classificados como permanentes ou que sejam resultados do movimento financeiro, as variações patrimoniais provocadas pela execução do orçamento ou que tenham outras origens e o resultado econômico do exercício.

76

SISTEMA DE CONTAS DE COMPENSAÇÃO

Registra os valores que direta ou indiretamente possam vir a provocar variações no patrimônio do Estado.

81

CONTABILIDADE GERAL 1) Contabilização da compra de um veículo por $100

BANCOS VEÍCULOS XXX 100 (1) (1) 100 XXX

(1) 100. XXX.")

82

CONTABILIDADE GOVERNAMENTAL

1) Contabilização da compra de um veículo por $100 SISTEMAS ORÇAMENTÁRIO CRÉDITO DISPONÍVEL DESPESAS EXECUTADAS XXX (1)100 FINANCEIRO BANCOS DESPESA DE CAPITAL 100(1) PATRIMONIAL BENS MÓVEIS VARIAÇÃO ATIVA REO (1) 100

Contabilização da compra de um veículo por $100. SISTEMAS. ORÇAMENTÁRIO. CRÉDITO DISPONÍVEL. DESPESAS EXECUTADAS. XXX. (1)100. FINANCEIRO. BANCOS. DESPESA DE CAPITAL. 100(1) PATRIMONIAL. BENS MÓVEIS. VARIAÇÃO ATIVA REO. (1) 100.")

83

CONTABILIDADE GOVERNAMENTAL

DESPESA DE CAPITAL 100 (3) SALDO) VARIAÇÕES ATIVAS 100 (SALDO (2) 100 RESULTADO ECONÔMICO 100 (2) (3) 100 BANCOS 100 (1) XXX BENS MÓVEIS (1) 100

SALDO) 100. VARIAÇÕES ATIVAS. 100 (SALDO. (2) 100. RESULTADO ECONÔMICO. 100 (2) (3) 100. BANCOS. 100 (1) XXX. BENS MÓVEIS. (1) 100.")

84

ADIANTAMENTO Consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação. Parágrafo único – Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais o Estado e os Municípios respondam, ou que, em nome destes, assumam obrigações de natureza pecuniária. Alterado pela Emenda à Constituição Estadual nº 07, de 18 de janeiro de Redação original: Prestará contas qualquer pessoa física ou entidade pública que utilize, arrecade, guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelos quais o Estado responda, ou que, em nome deste, assuma obrigações de natureza pecuniária.

85

INVENTÁRIO Arrolamento periódico dos bens patrimoniais do Estado, exigidos por lei e tendo como objetivo o controle quantitativo e qualitativo. Compreende todo item ou conjunto que, em razão de uso, não perde sua identidade física e autonomia de funcionamento, mesmo quando incorporado a outro bem, e tem durabilidade prevista superior a dois anos.

86

CARACTÉRISTICAS Fragilidade; Perecibilidade; Descartabilidade;

Incorporabilidade; Transformabilidade.

Apresentações semelhantes

>")

RECEITA X DESPESA PÚBLICA>")