Carregar apresentação

A apresentação está carregando. Por favor, espere

1

USUFRUTO NO CÓDIGO CIVIL ATUAL

Prof. João Teodoro da Silva Tabelião do 6° Ofício de Notas de Belo Horizonte 14° Encontro de Notários e Registradores do Estado de Minas Gerais

6

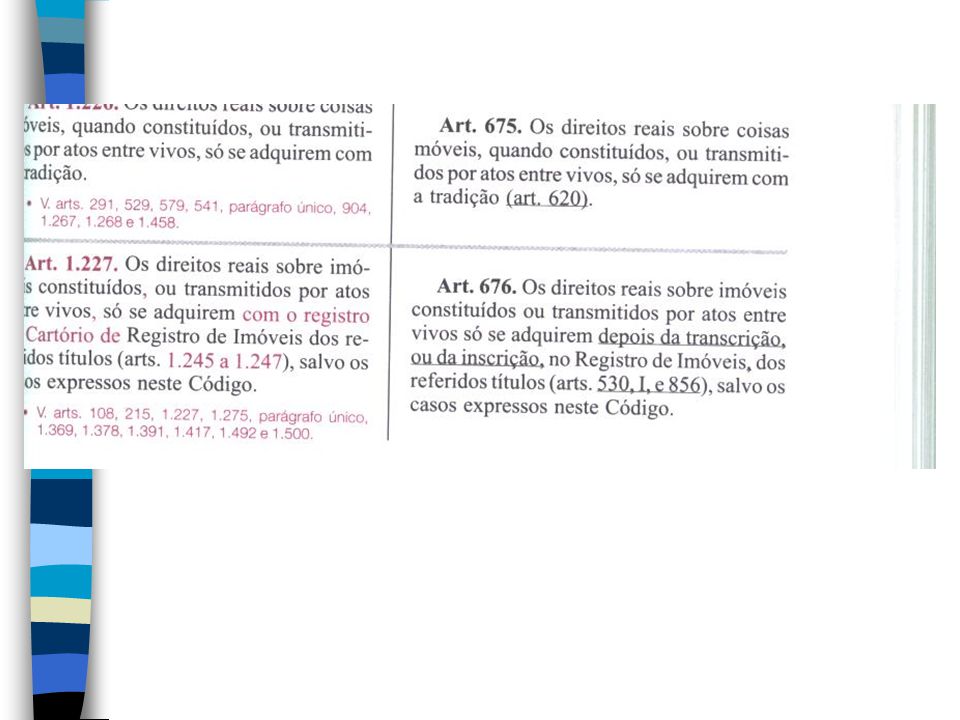

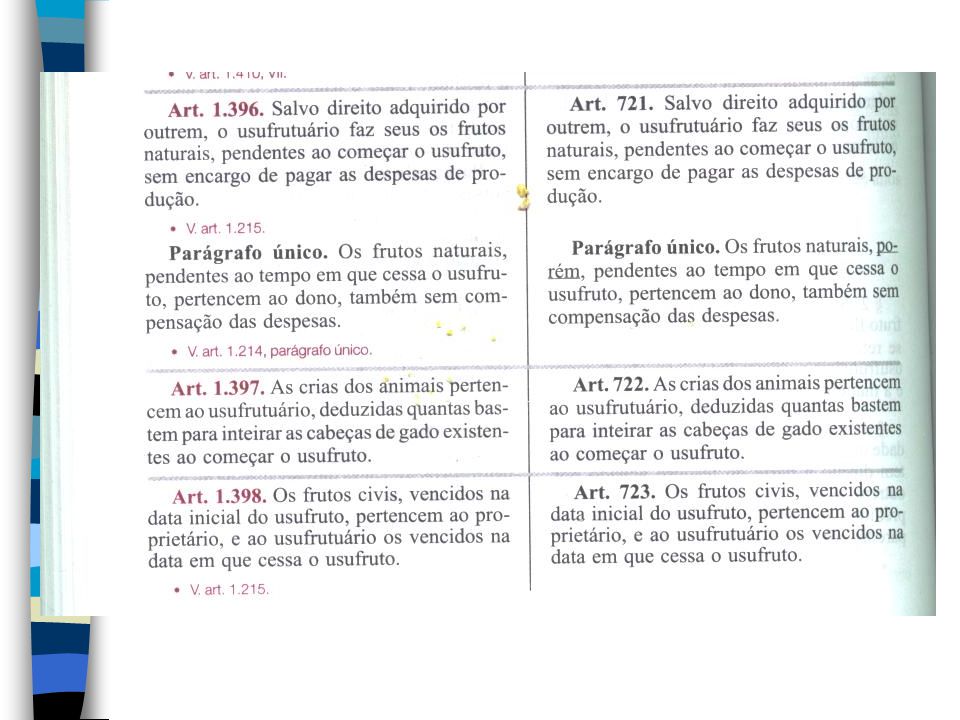

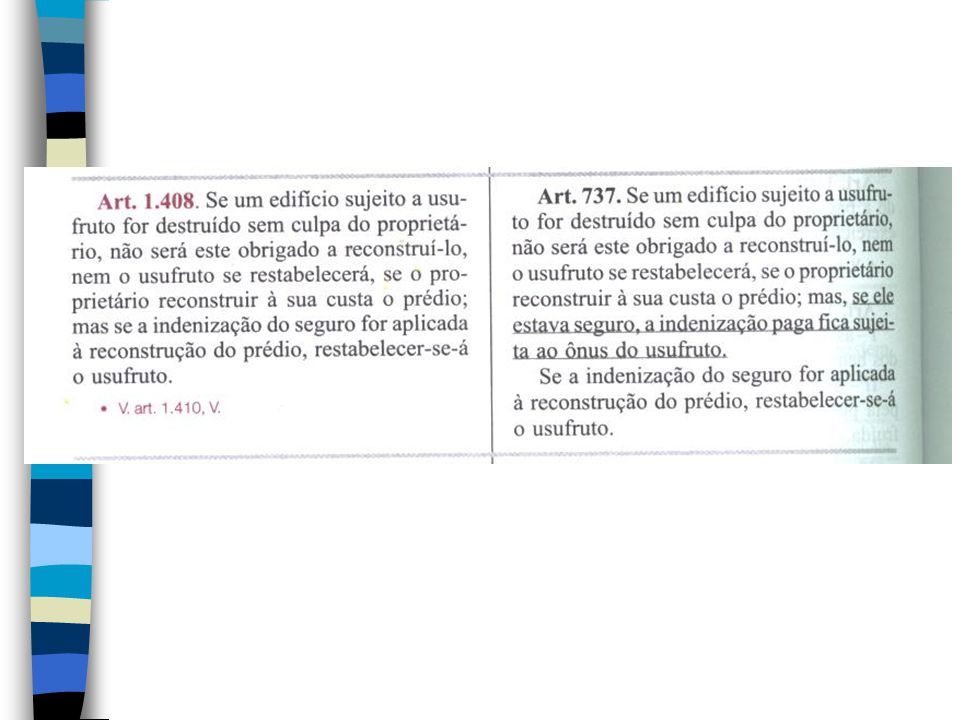

Art O usufrutuário não tem direito à parte do tesouro achado por outrem, nem ao preço pago pelo vizinho do prédio usufruído, para obter meação em parede, cerca, muro, vala ou valado (art. 643).

..")

20

1. INSTITUIÇÃO DE USUFRUTO

1.1 - A TÍTULO GRATUITO 1.2 - A TÍTULO ONEROSO

21

1.1 - A TÍTULO GRATUITO 1.1.1 – Instituição pura e simples (pelo proprietário a favor de alguém). 1.1.2 – Doação da nua-propriedade para um e instituição gratuita do usufruto para outrem. 1.1.3 – Doação com reserva de usufruto.

22

- 1.1.4 – Compra e venda ou permuta ou dação em pagamento com reserva de usufruto.

– Compra e venda ou permuta ou dação em pagamento, transmitindo a nua-propriedade para um e instituindo, mediante transferência gratuita, o usufruto para outrem.

23

1.2 – A TÍTULO ONEROSO 1.2.1 – Instituição pelo proprietário a favor de alguém, com preço estipulado. 1.2.2 – Compra e venda ou permuta ou dação em pagamento, transmitindo a nua-propriedade para um e instituindo, mediante transferência onerosa, o usufruto para outrem

24

2. TRANSFERÊNCIA DE USUFRUTO JÁ CONSTITUÍDO

2.1 – A chamada transferência para o NU-PROPRIETÁRIO, a título gratuito, é mais propriamente renúncia, motivo por que este caso será tratado adiante como modalidade de extinção do usufruto. 2.2 – Transferência para quem já é o NU-PROPRIETÁRIO, a título oneroso: sem problema, pois é um modo de extinguir o usufruto, restabelecendo a propriedade plena (art , VI, CCiv).

.")

25

2.3 – Transferência, a título gratuito ou oneroso, para OUTREM que não seja o nu-proprietário: vedada, porque o usufruto é um direito real personalíssimo e sempre temporário sobre coisa alheia (art CCiv). Os elementos uso e gozo, estando destacados do direito de propriedade, devem voltar a integrá-lo tão logo ocorra uma causa de extinção. Por isso, se permitida a transferência para outrem que não o nu-proprietário, o usufruto poderia perpetuar-se, o que contrariaria a natureza e a essência mesma do instituto.

. Os elementos uso e gozo, estando destacados do direito de propriedade, devem voltar a integrá-lo tão logo ocorra uma causa de extinção. Por isso, se permitida a transferência para outrem que não o nu-proprietário, o usufruto poderia perpetuar-se, o que contrariaria a natureza e a essência mesma do instituto..")

26

OBS: A alienação da nua-propriedade, a título gratuito ou oneroso, mediante doação, venda, permuta ou dação em pagamento, para um, com a transferência, para outrem, do usufruto que está sendo dela destacado, não contraria a vedação do art CCiv, porque a proibição se refere ao usufruto já constituído, ao passo que a transferência em separado é modalidade de instituição (ver tópicos 1.1.2, e 1.2.2).

..")

27

2.4 – Doação da nua-propriedade e transferência gratuita do usufruto, que já estão destacados, consolidando a propriedade plena no donatário ou nos donatários (condomínio). 2.5 – Compra e venda ou permuta ou dação em pagamento, transmitindo a nua-propriedade e o usufruto que já estão destacados, consolidando a propriedade plena no adquirente ou nos adquirentes (condomínio).

.")

28

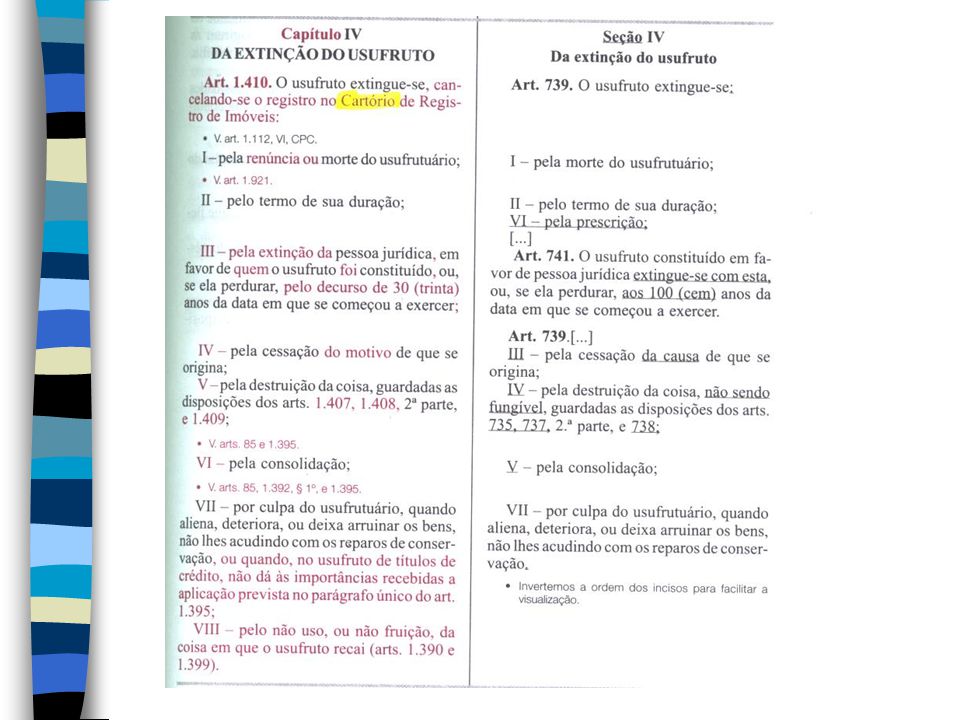

3. EXTINÇÃO DO USUFRUTO (art. 1.410, I, CCiv)

3.1 – Renúncia do usufrutuário – extinção voluntária – negócio jurídico de abdicar, de desistir, de abrir mão. OBS: A renúncia SEMPRE beneficia o nu-proprietário, porque é uma modalidade de extinção do usufruto, que recompõe a propriedade plena na pessoa do nu-proprietário. Por isso, a expressão “renúncia a favor de pessoa determinada”, existente na legislação tributária estadual para caracterizar incidência de imposto de transmissão, é uma redundância em vernáculo e uma impropriedade jurídica, tal como imprópria é também a expressão “renuncia translativa”, utilizada no Direito das Sucessões. 3.2 – Morte do usufrutuário – extinção por fato da natureza.

29

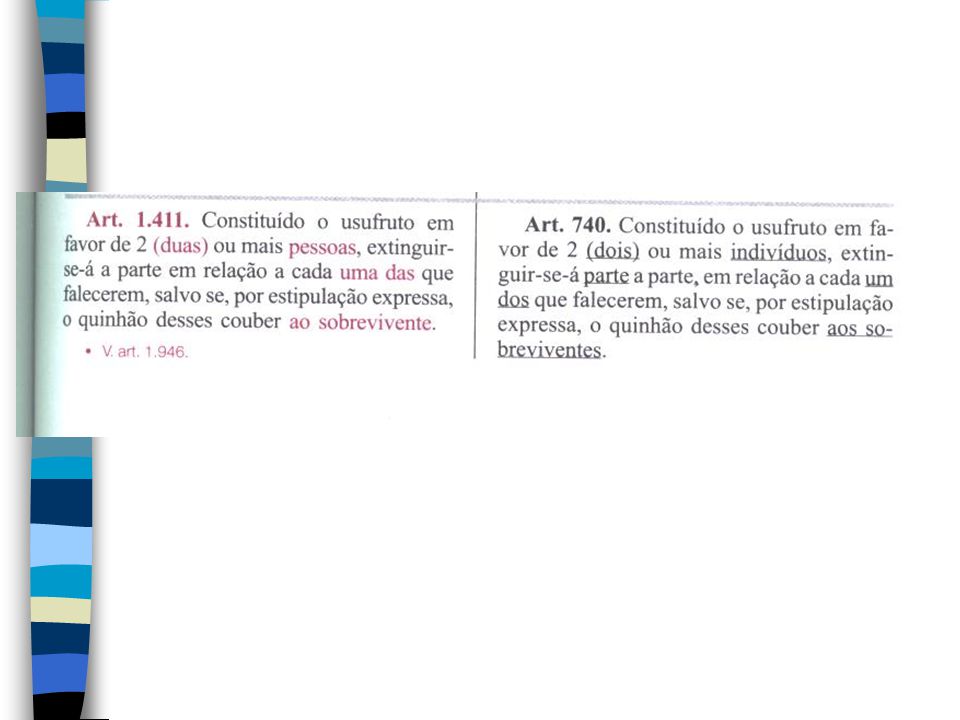

4. USUFRUTO CONJUNTO E DIREITO DE ACRESCER

Podendo o usufruto ser instituído a favor de mais de uma pessoa, ele normalmente vai se extinguindo parte a parte, em relação a quem falecer, salvo se estipulado o direito de acrescer entre os usufrutuários, caso em que permanecerá íntegro a favor de quem sobrevive (art CCiv).

.")

30

5. TRIBUTAÇÃO EM CASO DE USUFRUTO

5.1 – Instituição de usufruto pura e simples (pelo proprietário a favor de alguém): 5.1.1 – A TÍTULO GRATUITO (ver tópico 1.1.1): ITCD ao Estado, incidindo a alíquota sobre a base de cálculo de 1/3 da avaliação da propriedade plena. 5.1.2 – A TÍTULO ONEROSO (ver tópico 1.2.1): ITBI ao Município, também incidindo a alíquota sobre a base de cálculo de 1/3 da avaliação da propriedade plena.

: – A TÍTULO GRATUITO (ver tópico 1.1.1): ITCD ao Estado, incidindo a alíquota sobre a base de cálculo de 1/3 da avaliação da propriedade plena – A TÍTULO ONEROSO (ver tópico 1.2.1): ITBI ao Município, também incidindo a alíquota sobre a base de cálculo de 1/3 da avaliação da propriedade plena.")

31

5.2 – Doação da nua-propriedade para um e instituição gratuita do usufruto para outrem (ver tópico ): ITCD ao Estado, incidindo a alíquota sobre a base de cálculo da avaliação da propriedade inteira, porque a incidência desdobrada faria a alíquota recair sobre 2/3 da avaliação da propriedade plena, concernentes à nua-propriedade, e mais sobre 1/3, concernente ao usufruto, ou seja, 2/3 + 1/3 = 3/3 = propriedade inteira.

32

5. 3 – Doação com reserva de usufruto (ver tópico 1. 1

5.3 – Doação com reserva de usufruto (ver tópico 1.1.3): só a nua-propriedade é tributada no momento da operação imobiliária de doação, incidindo a alíquota do ITCD ao Estado sobre 2/3 da avaliação da propriedade plena. OBS: O usufruto não é tributado no momento da liberalidade porque a utilização do bem permanece no patrimônio do doador. Essa tributação – incidindo a alíquota de ITCD ao Estado sobre a base de cálculo de 1/3 da avaliação da propriedade plena – é diferida para ocorrer no momento da extinção do usufruto (por renúncia ou por morte), quando a propriedade plena se consolidará no patrimônio do nu-proprietário (ver tópico 6.2).

: só a nua-propriedade é tributada no momento da operação imobiliária de doação, incidindo a alíquota do ITCD ao Estado sobre 2/3 da avaliação da propriedade plena. OBS: O usufruto não é tributado no momento da liberalidade porque a utilização do bem permanece no patrimônio do doador. Essa tributação – incidindo a alíquota de ITCD ao Estado sobre a base de cálculo de 1/3 da avaliação da propriedade plena – é diferida para ocorrer no momento da extinção do usufruto (por renúncia ou por morte), quando a propriedade plena se consolidará no patrimônio do nu-proprietário (ver tópico 6.2).")

33

5.4 – Compra e venda ou permuta ou dação em pagamento com reserva de usufruto (tópico 1.1.4): só a nua-propriedade é tributada no momento da operação imobiliária translativa, incidindo a alíquota do ITBI ao Município sobre 2/3 da avaliação da propriedade plena. OBS: O usufruto não é tributado no momento da alienação onerosa porque a utilização do bem permanece no patrimônio do alienante. Essa tributação – incidindo a alíquota de ITBI ao Município sobre a base de cálculo de 1/3 da avaliação da propriedade plena – é diferida para ocorrer no momento da extinção do usufruto (renúncia ou morte), quando a propriedade plena se consolidará no patrimônio do nu-proprietário (ver tópico 6.2).

, quando a propriedade plena se consolidará no patrimônio do nu-proprietário. (ver tópico 6.2).")

34

5.5 – Compra e venda ou permuta ou dação em pagamento, transmitindo a nua-propriedade para um e transferindo o usufruto para outrem (ver tópicos e 1.2.2): 5.5.1 – Sendo a instituição do usufruto a TÍTULO GRATUITO: – ITBI ao Município, relativo à alienação onerosa da nua-propriedade, incidindo sobre a base de cálculo de 2/3 da avaliação da propriedade plena. – ITCD ao Estado, relativo à instituição gratuita do usufruto, incidindo sobre a base de cálculo de 1/3 da avaliação da propriedade plena.

35

5.5.2 – Sendo a instituição do usufruto A TÍTULO ONEROSO:

só ITBI ao Município, incidindo sobre a base de cálculo da avaliação da propriedade inteira, porque a incidência desdobrada faria a alíquota recair sobre 2/3 da avaliação da propriedade plena, concernentes à nua-propriedade, e mais sobre 1/3, concernente ao usufruto (2/3 + 1/3 = 3/3 = propriedade inteira).

.")

36

5.6 – Transferência do usufruto já constituído ao nu-proprietário:

5.6.1 – Sendo, como em regra é, A TÍTULO ONEROSO (porque, se a título gratuito, caracterizar-se-á a renúncia): ITBI ao Município, incidindo sobre a base de cálculo de 1/3 da avaliação da propriedade plena.

: ITBI ao Município, incidindo sobre a base de cálculo de 1/3 da avaliação da propriedade plena.")

37

5.6.2 – Em se tratando da chamada transferência A TÍTULO GRATUITO, por ato inter vivos (propriamente renúncia do usufrutuário) ou causa mortis (falecimento do usufrutuário), e ainda tendo o usufruto sido ORIGINÁRIO DE RESERVA feita pelo usufrutuário ao alienar a nua-propriedade: ITCD ao Estado, incidindo sobre a base de cálculo de 1/3 da avaliação da propriedade plena. É o caso do recolhimento de uma terça parte do imposto diferida à época do fato gerador.

38

OBS: A rigor, quando o usufruto não se tenha originado de reserva e tenha sido tributado para sua constituição, não deveria haver nova incidência por renúncia ou por morte, porque não se trata de novo fato gerador, mas sim de um direito real sobre coisa alheia que se extingue e, portanto, não se transmite; tanto isso é verdade que, no inventário decorrente do falecimento, não se inclui no rol dos bens do patrimônio do de cujus o direito real de usufruto nem se cogita de exigir ITCD causa mortis, pois ele não é objeto de transmissão no Direito das Sucessões.

39

5.7 – A exigência de tributo na extinção parcial do usufruto conjunto e sem direito de acrescer, se cabível (recolhimento diferido: ver tópico 5.6.2), recairia sobre cada parte ideal do usufrutuário que se falece, na proporção do conjunto de usufrutuários. Por exemplo: sendo a base de cálculo 1/3 da avaliação da propriedade inteira e sendo dois os usufrutuários, a morte de um implicaria incidir a alíquota do imposto na proporção de 1/2 de 1/3, ou seja, 1/6 da avaliação da propriedade inteira.

40

5.8 – Já a exigência de tributo na extinção de usufruto conjunto e com direito de acrescer, também se cabível (recolhimento diferido: ver tópico 5.6.2), só deveria ocorrer quando da morte do último dos usufrutuários sobrevivos, porque só aí se daria a extinção dele.

, só deveria ocorrer quando da morte do último dos usufrutuários sobrevivos, porque só aí se daria a extinção dele.")

Apresentações semelhantes

PARA O MAIS RESTRITO (HABITAÇÃO), USUFRUTO ESTÁ EM SEGUNDO.>")