Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Análise dos Resultados Financeiros da Farmácia ou Drogaria

Como prosperar com a farmácia ou drogaria em um mercado de alta competitividade.

2

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães

Quem é o professor Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação em Administração de Empresas e Docência de Nível Superior. Especialista em Manipulação Magistral Alopática e em Homeopatia. Mestrando executivo em Administração de Empresas (em andamento). EXPERIÊNCIA PROFISSIONAL Atual fundador e Diretor Geral do Instituto BULLA/ADTEC (Softwares, Cursos e Consultorias, em Administração Farmacêutica). Atual Diretor e Proprietário das Farmácias Cristo Redentor (Drogarias) e Farmácia Santa Fórmula (Farmácia de Manipulação), situadas no Sudoeste Goiano. Proprietário de Farmácia desde 1977. Atual Vice-Presidente da SBFC-GO (Sociedade Brasileira de Farmácia Comunitária – Estado Goiás). Ex-Diretor e fundador da Rede Econômica de Farmácias do Sudoeste Goiano com mais de 100 Farmácias Filiadas (até 2008). Integrante da Comissão Técnica (G.T.) em Farmácia Comunitária do Conselho Federal de Farmácia (COMFAR-CFF). Ex-Fundador e Diretor das Farmácias Drogavida, Drogafarma e Drogarias Rio Preto. Foi consultor técnico do SEBRAE-Go por vários anos ( ). Foi colaborador da Universidade Martins de Varejo (Martins Atacadista). Vasta experiência prática e teórica em Administração Farmacêutica e em Planejamento Tributário e Contábil para farmácias e drogarias.

. EXPERIÊNCIA PROFISSIONAL. Atual fundador e Diretor Geral do Instituto BULLA/ADTEC (Softwares, Cursos e Consultorias, em Administração Farmacêutica). Atual Diretor e Proprietário das Farmácias Cristo Redentor (Drogarias) e Farmácia Santa Fórmula (Farmácia de Manipulação), situadas no Sudoeste Goiano. Proprietário de Farmácia desde Atual Vice-Presidente da SBFC-GO (Sociedade Brasileira de Farmácia Comunitária – Estado Goiás). Ex-Diretor e fundador da Rede Econômica de Farmácias do Sudoeste Goiano com mais de 100 Farmácias Filiadas (até 2008). Integrante da Comissão Técnica (G.T.) em Farmácia Comunitária do Conselho Federal de Farmácia (COMFAR-CFF). Ex-Fundador e Diretor das Farmácias Drogavida, Drogafarma e Drogarias Rio Preto. Foi consultor técnico do SEBRAE-Go por vários anos ( ). Foi colaborador da Universidade Martins de Varejo (Martins Atacadista). Vasta experiência prática e teórica em Administração Farmacêutica e em Planejamento Tributário e Contábil para farmácias e drogarias.")

3

Farmacêutico/Farmacista: Cadri Awad

Quem é o professor Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em Farmácia Industrial pela Faculdade de Farmácia da Universidade Federal de Goiás MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho - RJ MBA Executivo em Liderança e Gestão Empresarial pelo IPOG (em andamento) EXPERIÊNCIA PROFISSIONAL Atual Diretor do Instituto BULLA – Empresa especializada em Varejo Farmacêutico que presta serviços de consultoria, capacitação e soluções voltadas para o mercado. Pharma & Cia – 15 anos, onde ocupei a Diretoria Comercial da empresa. Integrante da Grupo de Trabalho sobre Farmácia do Conselho Federal de Farmácia Consultor de empresas e Palestrante para o Mercado Farmacêutico Professor das Faculdades Oswaldo Cruz nas disciplinas de Gestão de Farmácias e Drogarias e Marketing Aplicado ao Mercado Farmacêutico. Coordenador da Pós-graduação em Assuntos Regulatórios com Ênfase em Registro de Produtos - Incursos Conselheiro do Conselho Regional de Farmácia de Goiás Empresário, palestrante e consultor de varejo farmacêutico. Nos últimos anos ministrou cursos, palestras e consultorias em todos os Estados da Federação.

EXPERIÊNCIA PROFISSIONAL. Atual Diretor do Instituto BULLA – Empresa especializada em Varejo Farmacêutico que presta serviços de consultoria, capacitação e soluções voltadas para o mercado. Pharma & Cia – 15 anos, onde ocupei a Diretoria Comercial da empresa. Integrante da Grupo de Trabalho sobre Farmácia do Conselho Federal de Farmácia. Consultor de empresas e Palestrante para o Mercado Farmacêutico. Professor das Faculdades Oswaldo Cruz nas disciplinas de Gestão de Farmácias e Drogarias e Marketing Aplicado ao Mercado Farmacêutico. Coordenador da Pós-graduação em Assuntos Regulatórios com Ênfase em Registro de Produtos - Incursos. Conselheiro do Conselho Regional de Farmácia de Goiás. Empresário, palestrante e consultor de varejo farmacêutico. Nos últimos anos ministrou cursos, palestras e consultorias em todos os Estados da Federação.")

5

Os Setores da Farmácia Vendas Caixas Crediário Estoque Compras Financeiro Contabilidade Administrativo ou Diretoria Per Capta: R$ 337,00 (2011) para R$ 386,43 (2012). Aumento do poder aquisitivo das Classes Sociais D e E.

para R$ 386,43 (2012). Aumento do poder aquisitivo das Classes Sociais D e E.")

6

Fórmula Bulla de Gestão Farma

Vendas Caixas Crediário Estoque Compras Financei-ro Contabi- lidade Adminis-trativo Fórmula Bulla de Gestão Farma

7

Os 8 Passos Mensuração: Trace o DLP e o DFC de sua Farmácia, de pelo menos os 3 últimos meses, para obter o CMV (Dotação Orçamentária de Compra) e o Lucro Operacional. Financeiro: Inicie fazendo o controle da Conta Corrente da Farmácia no Money (Microsoft), e insira todas as Contas a Pagar no seu calendário de Pagamento. Aprenda a reconciliar o extrato do banco com os seus lançamentos diariamente. Prepare os relatórios das transações no gerenciador financeiro (Money) de forma que as Categorias de Despesas coincidam com as Despesas da Planilha de DLP e DFC. Defina o Capital de Giro + Lastro Rh + Lastro Inadimplência + Dinâmica Financeira.

e o Lucro Operacional. Financeiro: Inicie fazendo o controle da Conta Corrente da Farmácia no Money (Microsoft), e insira todas as Contas a Pagar no seu calendário de Pagamento. Aprenda a reconciliar o extrato do banco com os seus lançamentos diariamente. Prepare os relatórios das transações no gerenciador financeiro (Money) de forma que as Categorias de Despesas coincidam com as Despesas da Planilha de DLP e DFC. Defina o Capital de Giro + Lastro Rh + Lastro Inadimplência + Dinâmica Financeira.")

8

Os 8 Passos Estoque: Calcule o Estoque Mínimo e Máximo dos Produtos, verificando a média de venda do período. Faça ajustes no Estoque Mínimo e Máximo colocando também quantidades em produtos que são vendáveis e que não tem histórico de venda na Farmácia. Monte o “Estoque Ideal”. Faça as compras necessárias para completar o estoque. Compras: Rotineiramente faça compras retirando a “lista de faltas” dos produtos que atingiram o Estoque Mínimo. Reponha o estoque diariamente. Não compre nada para fazer estocagem. Não substitua produtos na compra (compre somente as marcas que tiveram giro).

.")

9

Os 8 Passos Caixas: Garanta que o valor que entrou em dinheiro no dia (Venda a Vista+Recebimentos), seja integralmente depositado na Conta Corrente da Farmácia. Não permita desvios de dinheiro do Caixa para nenhum tipo de pagamento. Compare diariamente o valor do caixa com o deposito ocorrido na Conta Corrente da Farmácia. Crediário: Retire as contas inadimplentes do fichário da Farmácia, e proceda a sua eliminação do sistema. Monte um outro fichário somente para os inadimplentes. Separe fichários por fase da cobrança. Sobre o valor total das contas “a receber” deposite 3% na conta Lastro de Rh. Mensalmente, calcule o total de “venda a prazo” e faça o depósito do Lastro de Inadimplentes. A partir daí, também mensalmente, pague as notas inadimplentes com o dinheiro do Lastro. Implemente a abertura de novas fichas somente com o critério dos 5 filtros.

, seja integralmente depositado na Conta Corrente da Farmácia. Não permita desvios de dinheiro do Caixa para nenhum tipo de pagamento. Compare diariamente o valor do caixa com o deposito ocorrido na Conta Corrente da Farmácia. Crediário: Retire as contas inadimplentes do fichário da Farmácia, e proceda a sua eliminação do sistema. Monte um outro fichário somente para os inadimplentes. Separe fichários por fase da cobrança. Sobre o valor total das contas a receber deposite 3% na conta Lastro de Rh. Mensalmente, calcule o total de venda a prazo e faça o depósito do Lastro de Inadimplentes. A partir daí, também mensalmente, pague as notas inadimplentes com o dinheiro do Lastro. Implemente a abertura de novas fichas somente com o critério dos 5 filtros.")

10

Os 8 Passos Vendas: Defina as listas de preços e promoções (estude perfil de venda). Estude descontos para cada produto sobre o “Perfil de Venda” da Farmácia e determine se o desconto médio estipulado esta dentro do limite planejado no DLP. Insira os Preços com os descontos no sistema. Prepare as Listas de Substituição e de Indicação e instrua os atendentes de balcão. Divulgação (propaganda dos preços): Prepare banners e cartazes e coloque em locais visíveis na Farmácia. Prepare tabloídes e outros tipos de divulgação que julgar necessário. Foque 3 ou 4 tipos de divulgação no máximo (e que possa atingir o objetivo).

. Estude descontos para cada produto sobre o Perfil de Venda da Farmácia e determine se o desconto médio estipulado esta dentro do limite planejado no DLP. Insira os Preços com os descontos no sistema. Prepare as Listas de Substituição e de Indicação e instrua os atendentes de balcão. Divulgação (propaganda dos preços): Prepare banners e cartazes e coloque em locais visíveis na Farmácia. Prepare tabloídes e outros tipos de divulgação que julgar necessário. Foque 3 ou 4 tipos de divulgação no máximo (e que possa atingir o objetivo).")

11

A Farmácia ou Drogaria atualmente

Cenário Positivo X Cenário Negativo Competitividade e qualificação de mercado: O gestor da farmácia não tem mais o direito de errar.

12

Aspectos negativos do setor farmacêutico

Aumento do Número de Farmácias: 67 mil até 2009 para mais de 85 mil em 2012. Publicação de normativas que oneram ainda mais o negócio Mercado concentrado Crescimento das Grandes Redes com fusões e abertura de novas lojas. Aumento dos Descontos e consequente diminuição da Margem de Lucro Avanço das Grandes Redes em direção as cidades menos populosas.

13

Aspectos positivos do setor farmacêutico

Percapta: R$ 337,00 (2011) para R$ 386,43 (2.012) Aumento do poder aquisitivo das classes sociais D e E Aumento do consumo do mercado farmacêutico

para R$ 386,43 (2.012) Aumento do poder aquisitivo das classes sociais D e E. Aumento do consumo do mercado farmacêutico.")

14

Per Capta: R$ 337,00 (2011) para R$ 386,43 (2012).

Cenários positivos do setor farmacêutico atual 2.003 2.011 Mercado farmacêutico Per Capta: R$ 337,00 (2011) para R$ 386,43 (2012). Aumento do poder aquisitivo das Classes Sociais D e E. Passamos da 10ª para a 6ª posição no ranking mundial

para R$ 386,43 (2012). Aumento do poder aquisitivo das Classes Sociais D e E. Passamos da 10ª para a 6ª posição. no ranking mundial.")

15

Cenários positivos do setor farmacêutico atual Indústria Farmacêutica

2.011 18% 2.012 16% 2.013 17% Fonte: Sindusfarma

16

Cenários positivos do setor farmacêutico atual

,6% 7,8% 2011 ,2% Serasa Experian Fonte: Faturamento do varejo brasileiro cresceu 4,0% em 2.012 Fonte: IboInteligência Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia Vendas no Varejo

17

Cenários positivos do setor farmacêutico atual

2.012 16,1% 2.013 Mais de 13% Varejo Farmacêutico Faturamento do varejo brasileiro cresceu 4,0% em 2.012 Fonte: Ibobe Inteligência Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia

18

2.013 Mais de 19% Cenários positivos do setor farmacêutico atual

Perfumaria, Higiene e Beleza 2.013 Mais de 19% Faturamento do varejo brasileiro cresceu 4,0% em 2.012 Fonte: Ibobe Inteligência Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia

19

O que vamos mostrar 1º) Um Método para avaliar o Lucro Final (Operacional) da Farmácia/Drogaria 2º) Demonstrar cada detalhe que influencia o Lucro Final da Farmácia/Drogaria

Demonstrar cada detalhe que influencia o Lucro Final da Farmácia/Drogaria.")

20

Aumentar o seu Lucro Final

O que vamos mostrar OBJETIVO DO CURSO Aumentar o seu Lucro Final

21

= SUCESSO Gestão Administrativa Como ter sucesso com a Farmácia?

(Permite conhecer Resultados Financeiros e definir boa PRECIFICAÇÃO) Atendimento diferenciado ao Cliente (Serviços Farmacêuticos de Qualidade) = SUCESSO

Atendimento diferenciado ao Cliente. (Serviços Farmacêuticos de Qualidade) = SUCESSO.")

24

FARMÁCIA

25

Devo fazer indicação e substituição na minha Farmácia?

Qual o percentual máximo de descontos para clientes? O Estoque esta muito alto ou muito baixo? Qual é a minha Margem de Lucro? Qual é a média do mercado? Qual o valor máximo que pode atingir das Despesas da minha Farmácia? Será que o crediário esta dando lucro ou prejuízo? Como devo repor a Mercadoria Vendida? Como fazer as compras? Será que estou pagando muito Imposto? Qual é a média do mercado?

26

levam a incertezas do proprietário. Técnicas Administrativas

A Falta de técnicas de gestão e métodos de mensuração dos resultados... levam a incertezas do proprietário. A solução: Técnicas Administrativas

27

Administrar Financeiramente É a ARTE DE FATIAR a Venda Total

Despesas Totais Descontos na Venda Lucro do Proprietário

28

Fatiando a venda da farmácia

Venda Bruta = 100%\

29

A Fatia do Lucro Final pode aumentar mais...

Venda Bruta = 100%

30

A fatia do Lucro Final pode desaparecer...

Venda Bruta = 100%

31

Forma estruturada de dispor os dados da Farmácia

Que método seria esse?

32

Método dos Indicadores Financeiros

DLP (Demonstrativo de Lucros e Perdas) DFC (Demonstrativo de Fluxo de Caixa)

DFC. (Demonstrativo de Fluxo de Caixa)")

33

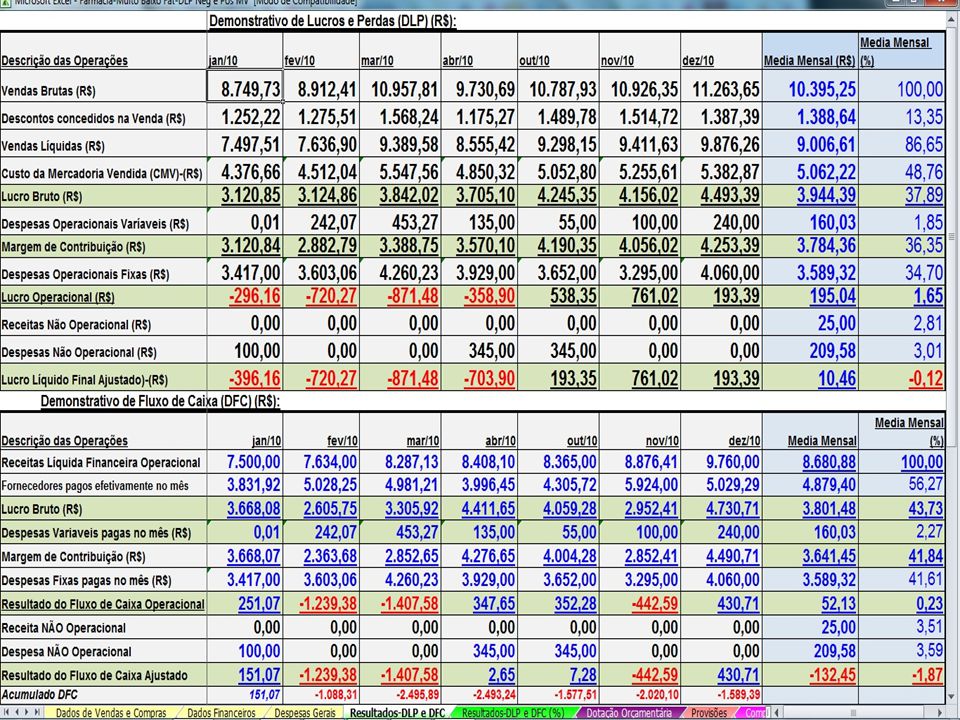

DLP - Demonstrativo de Lucros e Perdas

Descrição das Operações: Valor (R$) Vendas Brutas (R$) (-) Descontos concedidos na Venda (R$) Vendas Líquidas (R$) (-) Custo da Mercadoria Vendida (CMV)-(R$) Lucro Bruto (R$) (-) Despesas Operacionais Variáveis (R$) Margem de Contribuição (R$) (-) Despesas Operacionais Fixas (R$) Lucro Operacional (R$) (+) Receitas Não Operacionais (R$) (-) Despesas Não Operacionais (R$) Lucro Líquido (Lucro Líquido Final Ajustado)-(R$)

Vendas Brutas (R$) (-) Descontos concedidos na Venda (R$) Vendas Líquidas (R$) (-) Custo da Mercadoria Vendida (CMV)-(R$) Lucro Bruto (R$) (-) Despesas Operacionais Variáveis (R$) Margem de Contribuição (R$) (-) Despesas Operacionais Fixas (R$) Lucro Operacional (R$) (+) Receitas Não Operacionais (R$) (-) Despesas Não Operacionais (R$) Lucro Líquido (Lucro Líquido Final Ajustado)-(R$)")

34

Descrição das Operações Representatividade sobre Venda Bruta (%)

Estudo do DLP de um grupo de Farmácias (média entre 50 Farmácias independentes de pequeno porte ) Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) 94.150,00 100,00 Descontos concedidos na Venda (R$) 10.782,43 11,45 Vendas Líquidas (R$) 83.367,57 88,55 Custo da Mercadoria Vendida-CMV-(R$) 48.248,29 51,25 Lucro Bruto (R$) 35.119,28 37,30 Despesas Operacionais Variáveis (R$) 9.478,45 10,06 Margem de Contribuição (R$) 25.640,83 27,87 Despesas Operacionais Fixas (R$) 14.236,00 15,13 Lucro Operacional (R$) 11.404,80 12,11 Receitas Não Operacionais (R$) 546,00 0,58 Despesas Não Operacionais (R$) 980,00 1,04 Lucro Líquido-Lucro Líq Final Ajustado (R$) 10.970,83 11,65

Descrição das Operações. Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) ,43. 11,45. Vendas Líquidas (R$) ,57. 88,55. Custo da Mercadoria Vendida-CMV-(R$) ,29. 51,25. Lucro Bruto (R$) ,28. 37,30. Despesas Operacionais Variáveis (R$) 9.478,45. 10,06. Margem de Contribuição (R$) ,83. 27,87. Despesas Operacionais Fixas (R$) ,00. 15,13. Lucro Operacional (R$) ,80. 12,11. Receitas Não Operacionais (R$) 546,00. 0,58. Despesas Não Operacionais (R$) 980,00. 1,04. Lucro Líquido-Lucro Líq Final Ajustado (R$) ,83. 11,65.")

35

A Farmácia em fatias

36

DFC - Demonstrativo de Fluxo de Caixa

Descrição das Operações: Valor (R$) Receita Líquida Financeira Operacional (R$) (-) Fornecedores pagos efetivamente no mês (R$) Lucro Bruto (R$) (-) Despesas Variáveis pagas no mês (R$) Margem de Contribuição (R$) (-) Despesas Fixas pagas no mês (R$) Resultado do Fluxo de Caixa Operacional (R$) (+) Receitas NÃO Operacionais (-) Despesas NÃO Operacionais Resultado do Fluxo de Caixa Ajustado (R$)

Receita Líquida Financeira Operacional (R$) (-) Fornecedores pagos efetivamente no mês (R$) Lucro Bruto (R$) (-) Despesas Variáveis pagas no mês (R$) Margem de Contribuição (R$) (-) Despesas Fixas pagas no mês (R$) Resultado do Fluxo de Caixa Operacional (R$) (+) Receitas NÃO Operacionais. (-) Despesas NÃO Operacionais. Resultado do Fluxo de Caixa Ajustado (R$)")

37

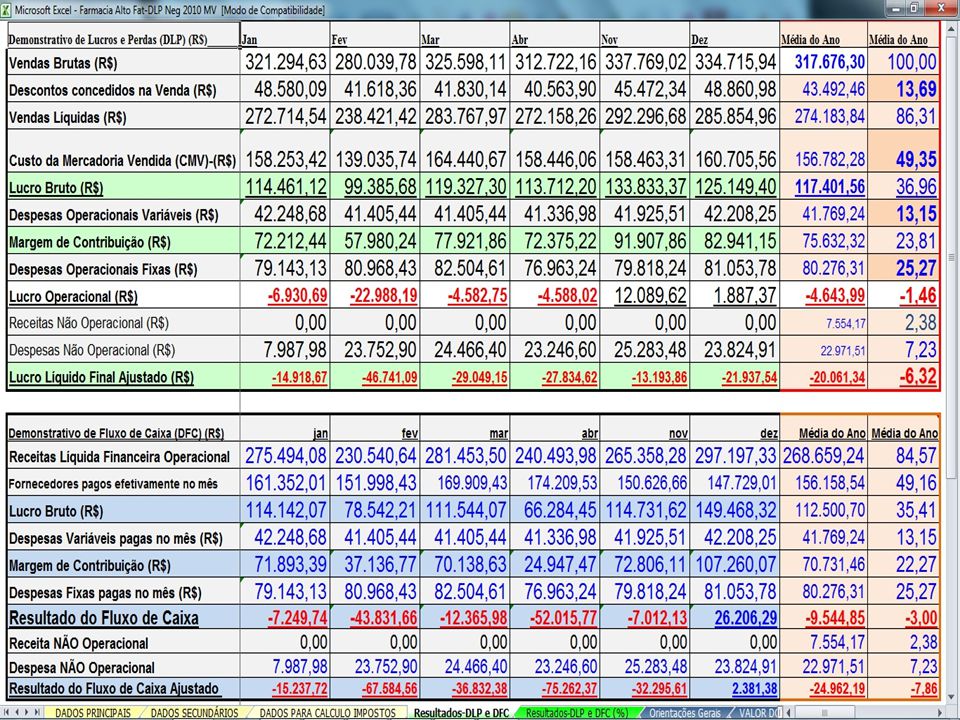

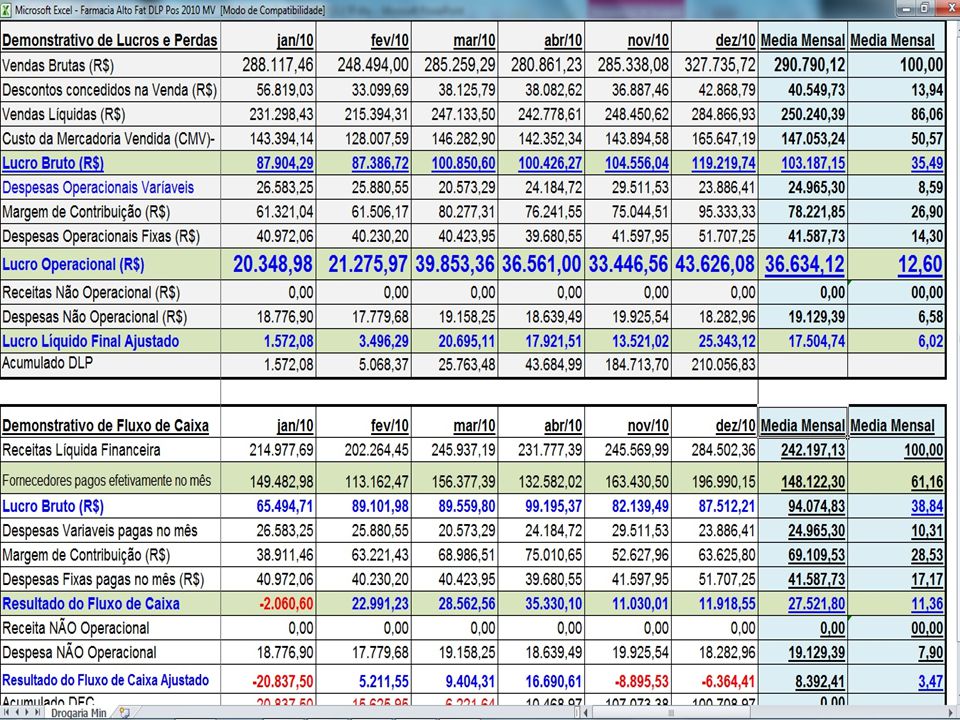

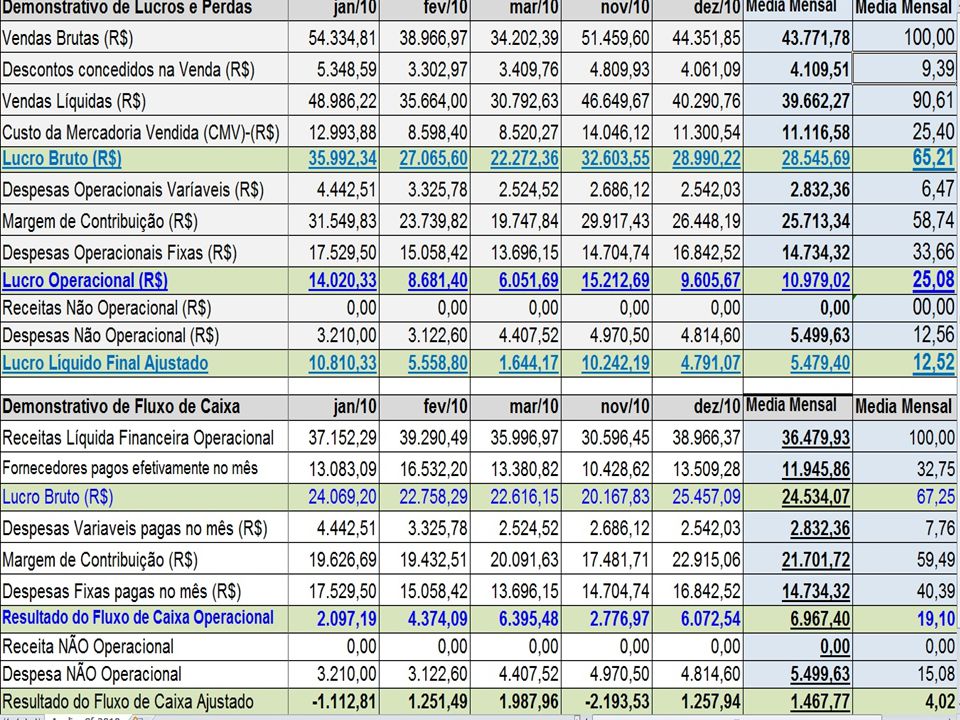

Estudo do DFC de um grupo de Farmácias (média entre 50 Farmácias independentes de pequeno) porte )

Descrição das Operações: Valores mês (R$) % da Receita Líquida Receita Líquida Financeira Operacional (R$) 79.350,00 100,00 Fornecedores pagos efetivamente no mês (R$) 55.690,70 70,94 Lucro Bruto (R$) 23.659,30 29,06 Despesas Variáveis pagas no mês (R$) 9.478,45 13,87 Margem de Contribuição (R$) 14.180,85 19,00 Despesas Fixas pagas no mês (R$) 14.236,00 20,83 Resultado do Fluxo de Caixa Operacional (R$) - 55,15 -0,07 Receita NÃO Operacional (R$) 546,00 0,69 Despesa NÃO Operacional (R$) 980,00 1,23 Resultado do Fluxo de Caixa Ajustado (R$) -489,46 -0,61

% da Receita Líquida. Receita Líquida Financeira Operacional (R$) , ,00. Fornecedores pagos efetivamente no mês (R$) ,70. 70,94. Lucro Bruto (R$) ,30. 29,06. Despesas Variáveis pagas no mês (R$) 9.478,45. 13,87. Margem de Contribuição (R$) ,85. 19,00. Despesas Fixas pagas no mês (R$) ,00. 20,83. Resultado do Fluxo de Caixa Operacional (R$) - 55,15. -0,07. Receita NÃO Operacional (R$) 546,00. 0,69. Despesa NÃO Operacional (R$) 980,00. 1,23. Resultado do Fluxo de Caixa Ajustado (R$) -489,46. -0,61.")

38

Comparação entre os valores do DLP e do DFC das Farmácias estudadas

Descrição das Operações: Valores do DLP (R$) Valores do DFC (R$) Vendas Brutas (R$) 94.150,00 Descontos concedidos na Venda (R$) 10.782,43 Vendas Líquidas (R$) 83.367,57 79.350,00 Custo da Mercadoria Vendida (CMV)-(R$) 48.248,29 55.690,70 Lucro Bruto (R$) 35.119,28 23.659,30 Despesas Operacionais Variáveis (R$) 9.478,45 Margem de Contribuição (R$) 25.640,83 14.180,85 Despesas Operacionais Fixas (R$) 14.236,00 Lucro Operacional (R$) 11.404,83 - 55,15 Receitas Não Operacional (R$) 546,00 Despesas Não Operacional (R$) 980,00 Lucro Líquido (Lucro Líq. Final Ajustado)-(R$) 10.970,83 -489,46

Valores do. DFC (R$) Vendas Brutas (R$) , Descontos concedidos na Venda (R$) ,43. Vendas Líquidas (R$) , ,00. Custo da Mercadoria Vendida (CMV)-(R$) , ,70. Lucro Bruto (R$) , ,30. Despesas Operacionais Variáveis (R$) 9.478,45. Margem de Contribuição (R$) , ,85. Despesas Operacionais Fixas (R$) ,00. Lucro Operacional (R$) , ,15. Receitas Não Operacional (R$) 546,00. Despesas Não Operacional (R$) 980,00. Lucro Líquido (Lucro Líq. Final Ajustado)-(R$) , ,46.")

39

Custo da Mercadoria Vendida Descontos para os clientes

DLP DLP NEGATIVO CMV Custo da Mercadoria Vendida Despesas Totais Descontos para os clientes

40

O DLP mostra a viabilidade da farmácia

A farmácia só pode continuar de portas abertas se o DLP for positvo

41

DLP Um DLP negativo demonstra: Problemas estruturais da farmácia

Para positiva um DLP: Deverá haver um estudo analítico da farmácia ou drogaria

42

DFC Limite de compras dos fornecedores DFC Negativo:

Acima do projeto no DLP Retorno da vendas a prazo (Recebimento do nível Concessão de crédito sem critérios técnicos

43

DFC A Farmácia com um DFC negativo:

Necessitará de ser injetado mais Capital de Giro O DFC mostra se o “Gerente da Farmácia” esta conseguindo reproduzir o planejado no DLP. Um DFC negativo não quer dizer prejuízo, mas que dizer que o dinheiro ganho no DLP esta ficando em Estoque ou em Crediário.

44

Drogaria com faturamento regular:

CASO 1 Drogaria com faturamento regular: DDC fora dos parâmetros (níveis acima do esperado) sacrificando o Lucro Operacional

sacrificando o Lucro Operacional.")

45

Representatividade sobre Venda Bruta (%)

CASO DE DLP NEGATIVO Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 27.985,15 17,67 Vendas Líquidas (R$) ,85 82,33 Custo da Mercadoria Vendida (CMV)-(R$) 92.300,00 58,27 Lucro Bruto (R$) 38.114,85 24,06 Despesas Operacionais Variáveis (R$) 19.985,00 12,62 Margem de Contribuição (R$) 18.129,85 11,45 Despesas Operacionais Fixas (R$) 28.698,00 18,12 Lucro Operacional (R$) ,15 -6,67 Receitas Não Operacional (R$) 367,45 0,23 Despesas Não Operacional (R$) 832,70 0,53 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,40 -6,96

Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) ,15. 17,67. Vendas Líquidas (R$) ,85. 82,33. Custo da Mercadoria Vendida (CMV)-(R$) ,00. 58,27. Lucro Bruto (R$) ,85. 24,06. Despesas Operacionais Variáveis (R$) ,00. 12,62. Margem de Contribuição (R$) ,85. 11,45. Despesas Operacionais Fixas (R$) ,00. 18,12. Lucro Operacional (R$) ,15. -6,67. Receitas Não Operacional (R$) 367,45. 0,23. Despesas Não Operacional (R$) 832,70. 0,53. Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,40. -6,96.")

46

CASO 2 Desconto Muito Baixo:

Fez reduzir o volume de venda e ocorreu um aumento das Despesas Totais em percentual sobre a venda

47

DLP POSITIVO COM VENDA BRUTA ESTAGNADA

Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) 58.320,00 100,00 Descontos concedidos na Venda (R$) 3.411,72 5,85 Vendas Líquidas (R$) 54.908,28 54,25 Custo da Mercadoria Vendida (CMV)-(R$) 31.638,60 Lucro Bruto (R$) 23.269,68 37,30 Despesas Operacionais Variáveis (R$) 6.858,43 11,76 Margem de Contribuição (R$) 16.411,25 27,87 Despesas Operacionais Fixas (R$) 11.646,88 23,40 Lucro Operacional (R$) 4.764,37 8,17 Receitas Não Operacional (R$) 220,00 0,38 Despesas Não Operacional (R$) 2.860,00 4,90 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 2.124,37 3,64

Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) 3.411,72. 5,85. Vendas Líquidas (R$) ,28. 54,25. Custo da Mercadoria Vendida (CMV)-(R$) ,60. Lucro Bruto (R$) ,68. 37,30. Despesas Operacionais Variáveis (R$) 6.858,43. 11,76. Margem de Contribuição (R$) ,25. 27,87. Despesas Operacionais Fixas (R$) ,88. 23,40. Lucro Operacional (R$) 4.764,37. 8,17. Receitas Não Operacional (R$) 220,00. 0,38. Despesas Não Operacional (R$) 2.860,00. 4,90. Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 2.124,37. 3,64.")

48

CASO 3 Desconto para cliente excessivo :

não houve aquecimento de vendas por falta de divulgação (marketing) e Estoque Baixo.

e Estoque Baixo.")

49

Representatividade sobre Venda Bruta (%)

DLP Negativo Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) 45.000,00 100,00 Descontos concedidos na Venda (R$) 10.260,00 22,80 Vendas Líquidas (R$) 34.740,00 88,55 Custo da Mercadoria Vendida (CMV)-(R$) 24.862,50 55,25 Lucro Bruto (R$) 9.877,50 37,30 Despesas Operacionais Variáveis (R$) 3.091,50 6,87 Margem de Contribuição (R$) 6786,00 27,87 Despesas Operacionais Fixas (R$) 7.326,00 16,28 Lucro Operacional (R$) -540,00 -1,2 Receitas Não Operacional (R$) 110,00 0,03 Despesas Não Operacional (R$) 260,00 0,18 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) -690,00 -1,53

Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) ,00. 22,80. Vendas Líquidas (R$) ,00. 88,55. Custo da Mercadoria Vendida (CMV)-(R$) ,50. 55,25. Lucro Bruto (R$) 9.877,50. 37,30. Despesas Operacionais Variáveis (R$) 3.091,50. 6,87. Margem de Contribuição (R$) 6786,00. 27,87. Despesas Operacionais Fixas (R$) 7.326,00. 16,28. Lucro Operacional (R$) -540,00. -1,2. Receitas Não Operacional (R$) 110,00. 0,03. Despesas Não Operacional (R$) 260,00. 0,18. Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) -690,00. -1,53.")

50

Simulação e Estudo de Casos Analise de DLP e DFC de Farmácias e Drogarias Casos Reais

Farmácia Alto Fat DLP Neg Farmácia Alto Fat DLP Pos Farmácia Baixo Fat-Alto Lucro Farmácia Muito Baixo Fat e Lucro

55

Indicadores importantes na farmácia Indicadores de atividade e acompanhamento

56

Representa a Venda Média por cliente atendido.

TICKET MÉDIO Representa a Venda Média por cliente atendido. Venda Total / nº de Clientes atendidos Ex: R$ ,00 / = R$ 16,67

57

Despesas Fixas / Margem de Contribuição (em %)

PONTO DE EQUILÍBRIO FINANCEIRO Representa o Valor de Venda Mensal que será capaz de pagar todas as Despesas Fixas e deixar Lucro zero. Despesas Fixas / Margem de Contribuição (em %) Ex: R$ ,00 / 28,00% = R$ ,14

Ex: R$ ,00 / 28,00% = R$ ,14.")

58

Caixa Mínimo Necessário

ou Capital de Giro Caixa Mínimo Necessário (CMN) ou Capital de Giro: É o valor que a Farmácia deverá manter em Caixa para suportar o pagamento das Despesas e dos Fornecedores. Valor Médio de Pagamento a Fornecedores + (Despesas Médias do Período/2) Ex: R$ ,00 + (R$ 7000,00/2) = R$ ,00

ou Capital de Giro: É o valor que a Farmácia deverá manter em Caixa para suportar o pagamento das Despesas e dos Fornecedores. Valor Médio de Pagamento a Fornecedores + (Despesas Médias do Período/2) Ex: R$ ,00 + (R$ 7000,00/2) = R$ ,00.")

59

Relativo Posicionamento

Posicionamento Relativo: Representa se o Capital de Giro ou o Lucro irá ser utilizado para pagar Fornecedores em decorrência de desajuste de prazos. Confronta Prazo de Recebimento com Prazo de Pagamento. Ideal menor do que 1,00 para não degradar o Capital de Giro.

60

Relativo Exemplos Posicionamento

Prazo Médio de Recebimento do Cliente (PR) / Prazo Médio de Pagamento a Fornecedores (PG) Exemplos 30 dias / 7 dias = 4,28 (maior do que 1,0 indica degrada Capital de Giro ou Lucro). 30 dias / 30 dias = 1,00 (Índice neutro indica Capital de Giro ou Lucro inalterado). 30 dias / 60 dias = 0,50 (menor do que 1,0 indica que ira aumentar o Capital de Giro: capitaliza com dinheiro do fornecedor).

/ Prazo Médio de Pagamento a Fornecedores (PG) Exemplos. 30 dias / 7 dias = 4,28 (maior do que 1,0 indica degrada Capital de Giro ou Lucro). 30 dias / 30 dias = 1,00 (Índice neutro indica Capital de Giro ou Lucro inalterado). 30 dias / 60 dias = 0,50 (menor do que 1,0 indica que ira aumentar o Capital de Giro: capitaliza com dinheiro do fornecedor).")

61

Rotação de Contas a Receber Rotação de Contas a Receber: Mostra a rapidez com que a Farmácia converte em dinheiro as vendas a prazo dentro de um período geralmente de um ano.

62

360 / (Vendas Anuais a Crédito / Contas a Receber)

Rotação de Contas a Receber 360 / (Vendas Anuais a Crédito / Contas a Receber) Exemplo 360 / (R$ ,00 / R$ ,00) = 360 / 8,72 = 41,28 dias

Exemplo. 360 / (R$ ,00 / R$ ,00) = 360 / 8,72 = 41,28 dias.")

63

Rotação dos Estoques Rotação dos Estoques: Número de dias em que o estoque se renova em um período um ano.

64

360/ (Soma do CMV 12 meses / Estoque Médio Atual)

Rotação dos Estoques 360/ (Soma do CMV 12 meses / Estoque Médio Atual) Exemplo 360 / ( ,00 / ,00) = 360/ 2,57 = 140 dias (4,6 meses)

Exemplo. 360 / ( ,00 / ,00) = 360/ 2,57 = 140 dias (4,6 meses)")

65

Custo Médio por Funcionário

Custo Médio por Funcionário: Representa o valor Médio que cada funcionário representa para a Farmácia/Drogaria.

66

(R$ 8.500,00 / 5 Funcionários) = R$ 1.700,00 (Custo por Funcionário)

Custo Médio por Funcionário (Valor Médio da Folha de Pagamento Total + Encargos Sociais) / (Nº de Funcionários) Exemplo (R$ 8.500,00 / 5 Funcionários) = R$ 1.700,00 (Custo por Funcionário)

/ (Nº de Funcionários) Exemplo. (R$ 8.500,00 / 5 Funcionários) = R$ 1.700,00 (Custo por Funcionário)")

67

Produtividade por Funcionário

Produtividade por Funcionário: Representa o valor médio produzido por cada funcionário existente na Farmácia.

68

Valor Médio de Vendas Líquidas / Nº de Funcionários

Produtividade por Funcionário Valor Médio de Vendas Líquidas / Nº de Funcionários Exemplo R$ ,00 / 5 Funcionários = R$ ,00 (produtividade por Funcionário)

")

69

Rentabilidade por Funcionário

Rentabilidade por Funcionário: Representa o valor da Renda Mensal que cada Funcionário gera para a Farmácia ou Drogaria.

70

Rentabilidade por Funcionário

(Produtividade por Funcionário * Lucro Bruto (%) - (Custo Médio por Funcionário) Exemplo (R$ ,00 * 35% ) - (R$ 1.700,00 ) = R$ 2.500,00

- (Custo Médio por Funcionário) Exemplo. (R$ ,00 * 35% ) - (R$ 1.700,00 ) = R$ 2.500,00.")

71

Venda por Metro Quadrado

Venda por Metro Quadrado (Venda/Mt2): Representa o valor da Venda Mensal dividido pelo Número de Metros Quadrados existentes na “Área de Vendas” da Farmácia.

: Representa o valor da Venda Mensal dividido pelo Número de Metros Quadrados existentes na Área de Vendas da Farmácia.")

72

Valor Médio de Vendas Líquidas / Nº de Metros quadrados área vendas

Venda por Metro Quadrado Valor Médio de Vendas Líquidas / Nº de Metros quadrados área vendas Exemplo R$ ,00 / = 25,00 mt2 = R$ 2.400,00/mt2

73

AVALIE O PESO DAS DESPESAS

Lembrando do DDC: Quanto as Despesas estão pesando sobre a Venda Bruta?

74

Agrupe as despesas em CATEGORIAS e em % sobre a Venda Bruta

Despesas operacionais variáveis e fixas (%)Venda Comissões pagas (Funcionários, etc): 2,24 Imposto Estadual (ICMS/SIMPLES): 11,93 Imposto Federal (I.R.+CSLL+PIS+COFINS): 1,14 TOTAL DESPESAS OPERACIONAIS VARIÁVEIS 15,30 Agua 0,04 Aluguel 5,49 Benefícios a Funcionários 0,68 Doações e Perdas 0,45 Encargos Sociais 0,86 Energia 0,39 Folha Pagto/Sal.Fixos 14,20 Informática/Assist Terc. 0,23 Lastro Inadimplentes 1,00 Lastro Rh 1,68 Manutenções Diversas 2,80 Marketing/Merchandising 2,85 Material Limpeza e Hig. e Aliment. 0,04 Mensalidades Diversas 1,89 Pagamento Plano Saúde 0,55 Papelaria/Gráfica 0,02 Pró-Labore Sócios 3,01 Quebra de Caixa 0,21 Serviço de Cobrança 0,80 Serviço Entrega em Dom. 2,50 Serviços de Terceiros 1,46 Taxas Bancárias 1,22 Telefones/Internet 2,38 Viagens/Correios/Fretes 0,11 DESPESAS OPERACIONAIS FIXAS (Total) 29,40 TOTAL DESPESAS VARIÁREIS + FIXAS 44,70

Venda. Comissões pagas (Funcionários, etc): 2,24. Imposto Estadual (ICMS/SIMPLES): 11,93. Imposto Federal (I.R.+CSLL+PIS+COFINS): 1,14. TOTAL DESPESAS OPERACIONAIS VARIÁVEIS. 15,30. Agua. 0,04. Aluguel. 5,49. Benefícios a Funcionários. 0,68. Doações e Perdas. 0,45. Encargos Sociais. 0,86. Energia. 0,39. Folha Pagto/Sal.Fixos. 14,20. Informática/Assist Terc. 0,23. Lastro Inadimplentes. 1,00. Lastro Rh. 1,68. Manutenções Diversas. 2,80. Marketing/Merchandising. 2,85. Material Limpeza e Hig. e Aliment. 0,04. Mensalidades Diversas. 1,89. Pagamento Plano Saúde. 0,55. Papelaria/Gráfica. 0,02. Pró-Labore Sócios. 3,01. Quebra de Caixa. 0,21. Serviço de Cobrança. 0,80. Serviço Entrega em Dom. 2,50. Serviços de Terceiros. 1,46. Taxas Bancárias. 1,22. Telefones/Internet. 2,38. Viagens/Correios/Fretes. 0,11. DESPESAS OPERACIONAIS FIXAS (Total) 29,40. TOTAL DESPESAS VARIÁREIS + FIXAS. 44,70.")

75

Aluguel Folha Pagto/Sal.Fixos Esperado até 5,00% sobre a Venda Bruta.

Determine o peso em percentual de cada categoria de despesa sobre a Venda Líquida ou Venda Bruta Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Esperado aproximadamente de 22,00% até 28,00% sobre a Venda Bruta. Folha Pagto/Sal.Fixos Atenção quando ultrapassar os 12,00% a 14,00% sobre a Venda Líquida. Aluguel Esperado até 5,00% sobre a Venda Bruta.

Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Esperado aproximadamente de 22,00% até 28,00% sobre a Venda Bruta. Folha Pagto/Sal.Fixos. Atenção quando ultrapassar os 12,00% a 14,00% sobre a Venda Líquida. Aluguel. Esperado até 5,00% sobre a Venda Bruta.")

76

Mensure o peso (%) dos Impostos incidentes na Farmácia:

Determine o Percentual dos Impostos sobre as Vendas Líquidas: (Somatória Impostos Pagos) / (Venda Líquida Total))* 100 Compare esse percentual na Tabela do SIMPLES NACIONAL. Se valor acima de 10,0 %: Verificar SEGREGAÇÃO dos Impostos para não haver sobreposição de pagamentos (em especial: PIS/COFINS e ICMS por ST).

/ (Venda Líquida Total))* 100. Compare esse percentual na Tabela do SIMPLES NACIONAL. Se valor acima de 10,0 %: Verificar SEGREGAÇÃO dos Impostos para não haver sobreposição de pagamentos (em especial: PIS/COFINS e ICMS por ST).")

77

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de ) Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP INSS ICMS Até ,00 15.000,00 4,00% 0,00% 2,75% 1,25% De ,01 a ,00 30.000,00 5,47% 0,86% 1,86% De ,01 a ,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,33% De ,01 a ,00 60.000,00 7,54% 0,35% 1,04% 0,25% 2,99% 2,56% De ,01 a ,00 75.000,00 7,60% 1,05% 3,02% 2,58% De ,01 a ,00 90.000,00 8,28% 0,38% 1,15% 3,28% 2,82% De ,01 a ,00 ,00 8,36% 0,39% 1,16% 0,28% 3,30% 2,84% De ,01 a ,00 ,00 8,45% 1,17% 3,35% 2,87% De ,01 a ,00 ,00 9,03% 0,42% 0,30% 3,57% 3,07% De ,01 a ,00 ,00 9,12% 0,43% 1,26% 3,60% 3,10% De ,01 a ,00 ,00 9,95% 0,46% 1,38% 0,33% 3,94% 3,38% De ,01 a ,00 ,00 10,04% 1,39% 3,99% 3,41% De ,01 a ,00 ,00 10,13% 0,47% 1,40% 4,01% 3,45% De ,01 a ,00 ,00 10,23% 1,42% 0,34% 4,05% 3,48% De ,01 a ,00 ,00 10,32% 0,48% 1,43% 4,08% 3,51% De ,01 a ,00 ,00 11,23% 0,52% 1,56% 0,37% 4,44% 3,82% De ,01 a ,00 ,00 11,32% 1,57% 4,49% 3,85% De ,01 a ,00 ,00 11,42% 0,53% 1,58% 4,52% 3,88% De ,01 a ,00 ,00 11,51% 1,60% 4,56% 3,91% De ,01 a ,00 ,00 11,61% 0,54% 4,60% 3,95%

Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$) Alíquota. IRPJ. CSLL. Cofins. PIS/Pasep. CPP. INSS. ICMS. Até , ,00. 4,00% 0,00% 2,75% 1,25% De ,01 a , ,00. 5,47% 0,86% 1,86% De ,01 a , ,00. 6,84% 0,27% 0,31% 0,95% 0,23% 2,33% De ,01 a , ,00. 7,54% 0,35% 1,04% 0,25% 2,99% 2,56% De ,01 a , ,00. 7,60% 1,05% 3,02% 2,58% De ,01 a , ,00. 8,28% 0,38% 1,15% 3,28% 2,82% De ,01 a , ,00. 8,36% 0,39% 1,16% 0,28% 3,30% 2,84% De ,01 a , ,00. 8,45% 1,17% 3,35% 2,87% De ,01 a , ,00. 9,03% 0,42% 0,30% 3,57% 3,07% De ,01 a , ,00. 9,12% 0,43% 1,26% 3,60% 3,10% De ,01 a , ,00. 9,95% 0,46% 1,38% 0,33% 3,94% 3,38% De ,01 a , ,00. 10,04% 1,39% 3,99% 3,41% De ,01 a , ,00. 10,13% 0,47% 1,40% 4,01% 3,45% De ,01 a , ,00. 10,23% 1,42% 0,34% 4,05% 3,48% De ,01 a , ,00. 10,32% 0,48% 1,43% 4,08% 3,51% De ,01 a , ,00. 11,23% 0,52% 1,56% 0,37% 4,44% 3,82% De ,01 a , ,00. 11,32% 1,57% 4,49% 3,85% De ,01 a , ,00. 11,42% 0,53% 1,58% 4,52% 3,88% De ,01 a , ,00. 11,51% 1,60% 4,56% 3,91% De ,01 a , ,00. 11,61% 0,54% 4,60% 3,95%")

78

SIMPLES NACIONAL - Alíquotas depois de segregado o pis/cofins/icms

Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$) Alíquota Normal Valor descontado na Alíquota Normal (\Projeção incidência de 90% isentos de Pis/Cofins e ICMS por ST no total (%) Valor da Nova Alíquota Ajustada (%) Até ,00 15.000,00 4,00% 1,25% 2,75% De ,01 a ,00 30.000,00 5,47% 2,63% 2,84% De ,01 a ,00 45.000,00 6,84% 3,39% 3,45% De ,01 a ,00 60.000,00 7,54% 3,72% 3,82% De ,01 a ,00 75.000,00 7,60% 3,75% 3,85% De ,01 a ,00 90.000,00 8,28% 4,10% 4,18% De ,01 a ,00 ,00 8,36% 4,14% 4,22% De ,01 a ,00 ,00 8,45% 4,28% De ,01 a ,00 ,00 9,03% 4,47% 4,57% De ,01 a ,00 ,00 9,12% 4,50% 4,62% De ,01 a ,00 ,00 9,95% 4,92% 5,03% De ,01 a ,00 ,00 10,04% 4,96% 5,08% De ,01 a ,00 ,00 10,13% 5,01% 5,12% De ,01 a ,00 ,00 10,23% 5,06% 5,17% De ,01 a ,00 ,00 10,32% 5,10% 5,22% De ,01 a ,00 ,00 11,23% 5,56% 5,67% De ,01 a ,00 ,00 11,32% 5,60% 5,72% De ,01 a ,00 ,00 11,42% 5,64% 5,78% De ,01 a ,00 ,00 11,51% 5,69% 5,82% De ,01 a ,00 ,00 11,61% 5,73% 5,88%

Venda Mensal Média até (R$) Alíquota Normal. Valor descontado na Alíquota Normal (\Projeção incidência de 90% isentos de Pis/Cofins e ICMS por ST no total (%) Valor da Nova Alíquota Ajustada (%) Até , ,00. 4,00% 1,25% 2,75% De ,01 a , ,00. 5,47% 2,63% 2,84% De ,01 a , ,00. 6,84% 3,39% 3,45% De ,01 a , ,00. 7,54% 3,72% 3,82% De ,01 a , ,00. 7,60% 3,75% 3,85% De ,01 a , ,00. 8,28% 4,10% 4,18% De ,01 a , ,00. 8,36% 4,14% 4,22% De ,01 a , ,00. 8,45% 4,28% De ,01 a , ,00. 9,03% 4,47% 4,57% De ,01 a , ,00. 9,12% 4,50% 4,62% De ,01 a , ,00. 9,95% 4,92% 5,03% De ,01 a , ,00. 10,04% 4,96% 5,08% De ,01 a , ,00. 10,13% 5,01% 5,12% De ,01 a , ,00. 10,23% 5,06% 5,17% De ,01 a , ,00. 10,32% 5,10% 5,22% De ,01 a , ,00. 11,23% 5,56% 5,67% De ,01 a , ,00. 11,32% 5,60% 5,72% De ,01 a , ,00. 11,42% 5,64% 5,78% De ,01 a , ,00. 11,51% 5,69% 5,82% De ,01 a , ,00. 11,61% 5,73% 5,88%")

79

Simulador ST nos Estados

Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$): Alíquota Normal Valor da Nova Alíquota Ajustada (%) Média Geral das ST de cada Estado da Federação (%) Valor Total dos Impostos Pagos sobre a Venda Líquida (%) Até ,00 15.000,00 4,00% 2,75% 6,37% 9,12% De ,01 a ,00 30.000,00 5,47% 2,84% 9,21% De ,01 a ,00 45.000,00 6,84% 3,45% 9,82% De ,01 a ,00 60.000,00 7,54% 3,82% 10,19% De ,01 a ,00 75.000,00 7,60% 3,85% 10,22% De ,01 a ,00 90.000,00 8,28% 4,18% 10,55% De ,01 a ,00 ,00 8,36% 4,22% 10,60% De ,01 a ,00 ,00 8,45% 4,28% 10,65% De ,01 a ,00 ,00 9,03% 4,57% 10,94% De ,01 a ,00 ,00 4,62% 10,99% De ,01 a ,00 ,00 9,95% 5,03% 11,40% De ,01 a ,00 ,00 10,04% 5,08% 11,45% De ,01 a ,00 ,00 10,13% 5,12% 11,50% De ,01 a ,00 ,00 10,23% 5,17% 11,54% De ,01 a ,00 ,00 10,32% 5,22% 11,59% De ,01 a ,00 ,00 11,23% 5,67% 12,05% De ,01 a ,00 ,00 11,32% 5,72% 12,10% De ,01 a ,00 ,00 11,42% 5,78% 12,15% De ,01 a ,00 ,00 11,51% 5,82% 12,19% De ,01 a ,00 ,00 11,61% 5,88% 12,25% Simulador ST nos Estados *Simulação ICMS por ST

Venda Mensal Média até (R$): Alíquota Normal. Valor da Nova Alíquota Ajustada (%) Média Geral das ST de cada Estado da Federação (%) Valor Total dos Impostos Pagos sobre a Venda Líquida (%) Até , ,00. 4,00% 2,75% 6,37% 9,12% De ,01 a , ,00. 5,47% 2,84% 9,21% De ,01 a , ,00. 6,84% 3,45% 9,82% De ,01 a , ,00. 7,54% 3,82% 10,19% De ,01 a , ,00. 7,60% 3,85% 10,22% De ,01 a , ,00. 8,28% 4,18% 10,55% De ,01 a , ,00. 8,36% 4,22% 10,60% De ,01 a , ,00. 8,45% 4,28% 10,65% De ,01 a , ,00. 9,03% 4,57% 10,94% De ,01 a , ,00. 4,62% 10,99% De ,01 a , ,00. 9,95% 5,03% 11,40% De ,01 a , ,00. 10,04% 5,08% 11,45% De ,01 a , ,00. 10,13% 5,12% 11,50% De ,01 a , ,00. 10,23% 5,17% 11,54% De ,01 a , ,00. 10,32% 5,22% 11,59% De ,01 a , ,00. 11,23% 5,67% 12,05% De ,01 a , ,00. 11,32% 5,72% 12,10% De ,01 a , ,00. 11,42% 5,78% 12,15% De ,01 a , ,00. 11,51% 5,82% 12,19% De ,01 a , ,00. 11,61% 5,88% 12,25% Simulador ST nos Estados. *Simulação ICMS por ST.")

80

DIMINUA O CUSTO DA MERCADORIA – C.M.V.

Lembrando do DDC: Como manter o C.M.V. em um bom Nível?

81

COMO DIMINUIR O C.M.V. DA FARMÁCIA/DROGARIA (para aumentar o Lucro)

O Perfil de Venda (ou percentual de venda) de GENÉRICOS e SIMILARES Impactam fortemente no Lucro Operacional (diminuindo o CMV) COMO DIMINUIR O C.M.V. DA FARMÁCIA/DROGARIA (para aumentar o Lucro)

de GENÉRICOS e SIMILARES. Impactam fortemente no Lucro Operacional (diminuindo o CMV) COMO DIMINUIR O C.M.V. DA FARMÁCIA/DROGARIA. (para aumentar o Lucro)")

82

SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS

Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 69,00 Marca:Similares 8,00 Genericos 3,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta % Vendas Brutas (R$) 66.600,00 100,00 Descontos concedidos na Venda (R$) 7.645,60 11,48 Vendas Líquidas (R$) 58.954,40 88,52 Custo da Mercadoria Vendida (CMV)-(R$) 41.277,29 61,98 Lucro Bruto (R$) 17.677,11 26,54 Despesas Operacionais Variáveis (R$) 4.821,08 7,24 Margem de Contribuição (R$) 12.856,03 19,30 Despesas Operacionais Fixas (R$) 16.643,70 24,99 Lucro Operacional (R$) -3.787,67 -5,69 Receitas Não Operacional (R$) 0,00 Despesas Não Operacional (R$) Lucro Líquido-Lucro Líquido Final Ajustado

Marca:Receiturário e Populares Esp. 69,00. Marca:Similares. 8,00. Genericos. 3,00. Perfumarias/Correlatos. 20,00. Média Geral. 100,00. SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS. Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta % Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) 7.645,60. 11,48. Vendas Líquidas (R$) ,40. 88,52. Custo da Mercadoria Vendida (CMV)-(R$) ,29. 61,98. Lucro Bruto (R$) ,11. 26,54. Despesas Operacionais Variáveis (R$) 4.821,08. 7,24. Margem de Contribuição (R$) ,03. 19,30. Despesas Operacionais Fixas (R$) ,70. 24,99. Lucro Operacional (R$) ,67. -5,69. Receitas Não Operacional (R$) 0,00. Despesas Não Operacional (R$) Lucro Líquido-Lucro Líquido Final Ajustado.")

83

SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS

Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 54,00 Marca:Similares 16,00 Genericos 10,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Representatividade Sobre Venda Bruta % Vendas Brutas (R$) 66.600,00 100,00 Descontos concedidos na Venda (R$) 7.645,60 11,48 Vendas Líquidas (R$) 58.954,40 88,52 Custo da Mercadoria Vendida (CMV)-(R$) 37.078,84 55,67 Lucro Bruto (R$) 21.875,56 32,85 Despesas Operacionais Varíaveis (R$) 5.172,73 7,77 Margem de Contribuição (R$) 16.702,84 25,08 Despesas Operacionais Fixas (R$) 16.671,83 25,03 Lucro Operacional (R$) 31,01 0,05 Receitas Não Operacional (R$) 0,00 Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado)-R$

Marca:Receiturário e Populares Esp. 54,00. Marca:Similares. 16,00. Genericos. 10,00. Perfumarias/Correlatos. 20,00. Média Geral. 100,00. SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS. Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Representatividade Sobre Venda Bruta % Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) 7.645,60. 11,48. Vendas Líquidas (R$) ,40. 88,52. Custo da Mercadoria Vendida (CMV)-(R$) ,84. 55,67. Lucro Bruto (R$) ,56. 32,85. Despesas Operacionais Varíaveis (R$) 5.172,73. 7,77. Margem de Contribuição (R$) ,84. 25,08. Despesas Operacionais Fixas (R$) ,83. 25,03. Lucro Operacional (R$) 31,01. 0,05. Receitas Não Operacional (R$) 0,00. Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado)-R$")

84

SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS

Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 45,00 Marca:Similares 20,00 Genericos 15,00 Perfumarias/Correlatos Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores Mês R$ Representatividade Sobre Venda Bruta % Vendas Brutas (R$) 66.600,00 100,00 Descontos concedidos na Venda (R$) 7.625,62 11,45 Vendas Líquidas (R$) 58.974,38 88,55 Custo da Mercadoria Vendida (CMV)-(R$) 34.558,42 51,89 Lucro Bruto (R$) 24.415,96 36,66 Despesas Operacionais Varíaveis (R$) 5.386,07 8,09 Margem de Contribuição (R$) 19.029,89 28,57 Despesas Operacionais Fixas (R$) 16.691,16 25,06 Lucro Operacional (R$) 2.338,73 3,51 Receitas Não Operacional (R$) 0,00 Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado) R$

Marca:Receiturário e Populares Esp. 45,00. Marca:Similares. 20,00. Genericos. 15,00. Perfumarias/Correlatos. Média Geral. 100,00. SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS. Demonstrativo de Lucros e Perdas (DLP) Valores Mês R$ Representatividade Sobre Venda Bruta % Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) 7.625,62. 11,45. Vendas Líquidas (R$) ,38. 88,55. Custo da Mercadoria Vendida (CMV)-(R$) ,42. 51,89. Lucro Bruto (R$) ,96. 36,66. Despesas Operacionais Varíaveis (R$) 5.386,07. 8,09. Margem de Contribuição (R$) ,89. 28,57. Despesas Operacionais Fixas (R$) ,16. 25,06. Lucro Operacional (R$) 2.338,73. 3,51. Receitas Não Operacional (R$) 0,00. Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado) R$")

85

SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS

Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 31,00 Marca:Similares 22,00 Genericos 27,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Representatividade Sobre Venda Bruta % Vendas Brutas (R$) 66.600,00 100,00 Descontos concedidos na Venda (R$) 7.652,27 11,49 Vendas Líquidas (R$) 58.947,73 88,51 Custo da Mercadoria Vendida (CMV)-(R$) 30.630,68 45,99 Lucro Bruto (R$) 28.317,05 42,52 Despesas Operacionais Varíaveis (R$) 5.702,88 8,56 Margem de Contribuição (R$) 22.614,17 33,96 Despesas Operacionais Fixas (R$) 16.713,49 25,10 Lucro Operacional (R$) 5.900,69 8,86 Receitas Não Operacional (R$) 0,00 Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado)R$

Marca:Receiturário e Populares Esp. 31,00. Marca:Similares. 22,00. Genericos. 27,00. Perfumarias/Correlatos. 20,00. Média Geral. 100,00. SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS. Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Representatividade Sobre Venda Bruta % Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) 7.652,27. 11,49. Vendas Líquidas (R$) ,73. 88,51. Custo da Mercadoria Vendida (CMV)-(R$) ,68. 45,99. Lucro Bruto (R$) ,05. 42,52. Despesas Operacionais Varíaveis (R$) 5.702,88. 8,56. Margem de Contribuição (R$) ,17. 33,96. Despesas Operacionais Fixas (R$) ,49. 25,10. Lucro Operacional (R$) 5.900,69. 8,86. Receitas Não Operacional (R$) 0,00. Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado)R$")

86

Se o Perfil de Venda de Genéricos e Similares for ruim, a venda terá que ser muito alta, para deixar um mesmo Lucro Operacional projetado: Teria que haver um aumento de Venda Líquida de R$ ,73 para R$ ,54. Aumento de R$ ,81 (121,60%) no valor de Venda para alcançar o mesmo Lucro Operacional. O proprietário/gestor das pequenas e médias Farmácias e Drogarias tem ideia dessa realidade para o seu negócio???

no valor de Venda para alcançar o mesmo Lucro Operacional. O proprietário/gestor das pequenas e médias Farmácias e Drogarias tem ideia dessa realidade para o seu negócio")

87

SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS

Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 69,00 Marca:Similares 8,00 Genericos 3,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 16.875,60 11,48 Vendas Líquidas (R$) ,54 88,52 Custo da Mercadoria Vendida (CMV)-(R$) 91.110,60 61,98 Lucro Bruto (R$) 39.513,94 26,54 Despesas Operacionais Variáveis (R$) 16.969,55 11,54 Margem de Contribuição (R$) 22.544,39 15,34 Despesas Operacionais Fixas (R$) 16.643,70 11,32 Lucro Operacional (R$) 5.900,69 4,01 Receitas Não Operacional (R$) 0,00 Despesas Não Operacional (R$) Lucro Líquido-Lucro Líquido Final Ajustado

Marca:Receiturário e Populares Esp. 69,00. Marca:Similares. 8,00. Genericos. 3,00. Perfumarias/Correlatos. 20,00. Média Geral. 100,00. SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS. Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta % Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) ,60. 11,48. Vendas Líquidas (R$) ,54. 88,52. Custo da Mercadoria Vendida (CMV)-(R$) ,60. 61,98. Lucro Bruto (R$) ,94. 26,54. Despesas Operacionais Variáveis (R$) ,55. 11,54. Margem de Contribuição (R$) ,39. 15,34. Despesas Operacionais Fixas (R$) ,70. 11,32. Lucro Operacional (R$) 5.900,69. 4,01. Receitas Não Operacional (R$) 0,00. Despesas Não Operacional (R$) Lucro Líquido-Lucro Líquido Final Ajustado.")

88

Os Geradores de Tráfego

Precificação São os produtos de conhecimento do cliente (geralmente os de uso contínuo – seja medicamento ou não). Servem para “atrair” o cliente. Os Geradores de Tráfego São os produtos desconhecidos pelo cliente (comprados eventualmente ou em situações específicas). Os Geradores de Renda Faturamento do varejo brasileiro cresceu 4,0% em 2.012 Fonte: Ibobe Inteligência Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia

. Servem para atrair o cliente. Os Geradores de Tráfego. São os produtos desconhecidos pelo cliente (comprados eventualmente ou em situações específicas). Os Geradores de Renda. Faturamento do varejo brasileiro cresceu 4,0% em Fonte: Ibobe Inteligência. Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia.")

89

Exemplos de geradores de tráfego

Creme Dental Fraldas Absorventes Populares: Biotonico+Elixir+Vitasay+Castanha+Sal Fruta+Agua Inglesa+etc. Prazóis (Gastrite) Cardíacos+Vasodilatadores+Anti-Hipertensivos Anticoncepcionais + Repositores Hormonais Miconazois (antimicóticos) Comprimidos Populares (envelopes com 4 ou 10) Anti-asmáticos (Salbutamol+Fortenerol+etc) Tinturas p/ Cabelos Controlados (de Uso Contínuo) Reposição Calcio (Osteoporose) Enxaguatório Bucal Popular (Cepacol+Clinerize+Plax) Cialis+Viagra+Sildenafil Anti-Gripais Populares já consagrados: (Naldecom+Cimegripe+Resfenol+Resfedryl+Gripeol+Benegrip) Anti-vertiginosos (Labirinto) Colírios (Populares: Claril+Receituário: Timolol) Genéricos Uso Contínuo (Percentual Mínimo) Faturamento do varejo brasileiro cresceu 4,0% em 2.012 Fonte: Ibobe Inteligência Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia

Cardíacos+Vasodilatadores+Anti-Hipertensivos. Anticoncepcionais + Repositores Hormonais. Miconazois (antimicóticos) Comprimidos Populares (envelopes com 4 ou 10) Anti-asmáticos (Salbutamol+Fortenerol+etc) Tinturas p/ Cabelos. Controlados (de Uso Contínuo) Reposição Calcio (Osteoporose) Enxaguatório Bucal Popular (Cepacol+Clinerize+Plax) Cialis+Viagra+Sildenafil. Anti-Gripais Populares já consagrados: (Naldecom+Cimegripe+Resfenol+Resfedryl+Gripeol+Benegrip) Anti-vertiginosos (Labirinto) Colírios (Populares: Claril+Receituário: Timolol) Genéricos Uso Contínuo (Percentual Mínimo) Faturamento do varejo brasileiro cresceu 4,0% em Fonte: Ibobe Inteligência. Faturamento do varejo farmacêutico brasileiro em cresceu mais de 16%. Fonte: Guia da Farmácia.")

90

É distribuído conforme o perfil de Venda da Farmácia

Distribuição dos Descontos por Produtos É distribuído conforme o perfil de Venda da Farmácia Chamar para o computador

91

Planejar descontos = DLP

Demonstrativo de Lucros e Perdas (DLP) R$ jan/10 nov/10 dez/10 Acumulado no Ano (R$) Media Mensal (R$) Media Mensal (%) Vendas Brutas (R$) ,46 ,08 ,72 ,40 ,12 100,00 Descontos concedidos na Venda (R$) 56.819,03 36.887,46 42.868,79 ,71 40.549,73 13,94 Vendas Líquidas (R$) ,43 ,62 ,93 ,69 ,39 86,06 Custo da Mercadoria Vendida (CMV)-(R$) ,14 ,58 ,19 ,89 ,24 50,57 Lucro Bruto (R$) 87.904,29 ,04 ,74 ,80 ,15 35,49 Despesas Operacionais Varíaveis (R$) 26.583,25 29.511,53 23.886,41 ,58 24.965,30 8,59 Margem de Contribuição (R$) 61.321,04 75.044,51 95.333,33 ,22 78.221,85 26,90 Despesas Operacionais Fixas (R$) 40.972,06 41.597,95 51.707,25 ,77 41.587,73 14,30 Lucro Operacional (R$) 20.348,98 33.446,56 43.626,08 ,45 36.634,12 12,60 Receitas Não Operacional (R$) 0,00 00,00 Despesas Não Operacional (R$) 18.776,90 19.925,54 18.282,96 ,62 19.129,39 6,58 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 1.572,08 13.521,02 25.343,12 ,83 17.504,74 6,02

R$ jan/10. nov/10. dez/10. Acumulado no Ano (R$) Media Mensal (R$) Media Mensal (%) Vendas Brutas (R$) , , , , , ,00. Descontos concedidos na Venda (R$) , , , , ,73. 13,94. Vendas Líquidas (R$) , , , , ,39. 86,06. Custo da Mercadoria Vendida (CMV)-(R$) , , , , ,24. 50,57. Lucro Bruto (R$) , , , , ,15. 35,49. Despesas Operacionais Varíaveis (R$) , , , , ,30. 8,59. Margem de Contribuição (R$) , , , , ,85. 26,90. Despesas Operacionais Fixas (R$) , , , , ,73. 14,30. Lucro Operacional (R$) , , , , ,12. 12,60. Receitas Não Operacional (R$) 0,00. 00,00. Despesas Não Operacional (R$) , , , , ,39. 6,58. Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 1.572, , , , ,74. 6,02.")

92

Perfil de venda da farmácia e a média de descontos

93

Utilize a Planilha para inserir o “Perfil de Venda de sua Farmácia” e distribua os descontos por produtos observando sempre a média final

94

Aumentando a Venda oferecendo

DESCONTOS AO CLIENTE

95

Voltar aqui SIMULAÇÃO DE DESCONTOS

96

O que as pesquisas nos mostram:

Resultado numérico da Pesquisa: Cada 7,00% concedidos em Descontos na Venda = aumento de 15,00% no Ticket Médio e no Nº Clientes entra na loja. (Pesquisa SBFC/Instituto Bulla) Desconto na Venda impacta fortemente: Ticket Médio e Número de Cientes entra na loja (Pesquisa UNICAMP 2010)

Desconto na Venda impacta fortemente: Ticket Médio e Número de Cientes entra na loja. (Pesquisa UNICAMP 2010)")

97

Estudo de Caso – como encontrar uma alternativa para o cenário abaixo:

Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) 27.500,00 100,00 Descontos concedidos na Venda (R$) 1.374,99 5,00 Vendas Líquidas (R$) 26.125,01 95,00 Custo da Mercadoria Vendida (CMV)-(R$) 17.043,93 61,98 Lucro Bruto (R$) 9.081,09 33,02 Despesas Operacionais Varíaveis (R$) 1.771,27 6,44 Margem de Contribuição (R$) 7.309,81 26,58 Despesas Operacionais Fixas (R$) 8.607,75 31,30 Lucro Operacional (R$) -1.297,93 -4,72 Receitas Não Operacional (R$) 0,00 Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado)-(R$)

Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) , ,00. Descontos concedidos na Venda (R$) 1.374,99. 5,00. Vendas Líquidas (R$) ,01. 95,00. Custo da Mercadoria Vendida (CMV)-(R$) ,93. 61,98. Lucro Bruto (R$) 9.081,09. 33,02. Despesas Operacionais Varíaveis (R$) 1.771,27. 6,44. Margem de Contribuição (R$) 7.309,81. 26,58. Despesas Operacionais Fixas (R$) 8.607,75. 31,30. Lucro Operacional (R$) ,93. -4,72. Receitas Não Operacional (R$) 0,00. Despesas Não Operacional (R$) Lucro Líquido (Lucro Líquido Final Ajustado)-(R$)")

98

Proposta de aumento de venda e lucratividade = aumentando descontos para clientes

Simulando Faturamentos e Descontos

99

Precificação Existem dois métodos de PRECIFICAÇÃO dos produtos que levam o cliente a percepção de barateiro: O método do “Repasse dos Descontos Extras” que foram obtidos dos fornecedores (RDE). O método da “Distribuição dos Descontos por Classes” de Produtos (DDC). OBS: Ambos visam a preservação da média de descontos que foi calculada no DLP.

. O método da Distribuição dos Descontos por Classes de Produtos (DDC). OBS: Ambos visam a preservação da média de descontos que foi calculada no DLP.")

100

Precificação O método do “Repasse dos Descontos Extras” que foram obtidos dos fornecedores (RDE): o repasse ocorre somente com os descontos “extras”. Exemplo – PRODUTO A Preço de Venda Oficial: R$ 3,85 / Preço de Custo Oficial: R$ 2,89 Pertence ao Grupo 01 (Medic. Marca Ref./Pop.): desc. Proj. DLP = 10,00%. Preço Venda no Balcão: R$ 3,85 – 10,0% = R$ 3,46 Desconto Extra obtido na OPL (farmalink/internet) = 21,00% Preço Venda no Balcão c/ repasse do desc. = R$ 3,46 – R$ 0,60 = R$ 2,86

: desc. Proj. DLP = 10,00%. Preço Venda no Balcão: R$ 3,85 – 10,0% = R$ 3,46. Desconto Extra obtido na OPL (farmalink/internet) = 21,00% Preço Venda no Balcão c/ repasse do desc. = R$ 3,46 – R$ 0,60 = R$ 2,86.")

101

Precificação O método da “Distribuição dos Descontos por Classes” de Produtos (DDC): É mensurado conforme o perfil de Venda Bruta da Farmácia, inserindo descontos em cada produto conforme a Classe (Gerador de Tráfego ou Renda). Distribui descontos nos Produtos, separado-os como sendo: Da Necessidade – Anti-hipertensivos, Anti-concepcionais, etc. (maiores descontos). Emoção – Perfumes, Shampoos, etc. (menores descontos). Angústia – Anti-térmicos, Analgésicos p/ dor aguda, etc. (desconto pequenos ou ausentes).

: É mensurado conforme o perfil de Venda Bruta da Farmácia, inserindo descontos em cada produto conforme a Classe (Gerador de Tráfego ou Renda). Distribui descontos nos Produtos, separado-os como sendo: Da Necessidade – Anti-hipertensivos, Anti-concepcionais, etc. (maiores descontos). Emoção – Perfumes, Shampoos, etc. (menores descontos). Angústia – Anti-térmicos, Analgésicos p/ dor aguda, etc. (desconto pequenos ou ausentes).")

102

Lembrete O varejo é feito de detalhes.

Qualquer negócio precisa ser planejado e ter uma execução disciplinada! A Farmácia para ser lucrativa depende somente de VOCÊ! Nosso desejo é que você tenha SUCESSO na sua Farmácia ou Drogaria...

103

EXCELENTES NEGÓCIOS PARA VOCÊ! Realização:

104

Bibliografia Consultada

PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. 1(a) ed. Atlas, 2000. ANGELO, Claudio Felisoni, SILVEIRA, Jose Augusto e FÁVERO, Luiz Paulo. Finanças no Varejo: Gestão Operacional. São Paulo, 3(a). ed. Saint Paul Editora, 2006. MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, 2003. PADOVEZE, Clóvis Luis. Introdução á Administração Financeira. São Paulo, Thomson, 2005. CHRISTOVÃO, Daniela e WATANABE, Marta. Guia Valor Econômico de Tributos. São Paulo, Ed. Globo, 2002. Revista ABCFARMA Sites Pesquisados:

ed. Atlas, ANGELO, Claudio Felisoni, SILVEIRA, Jose Augusto e FÁVERO, Luiz Paulo. Finanças no Varejo: Gestão Operacional. São Paulo, 3(a). ed. Saint Paul Editora, MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, PADOVEZE, Clóvis Luis. Introdução á Administração Financeira. São Paulo, Thomson, CHRISTOVÃO, Daniela e WATANABE, Marta. Guia Valor Econômico de Tributos. São Paulo, Ed. Globo, Revista ABCFARMA. Sites Pesquisados:")

105

Farmacêuticos: Rodrigo Magalhães Cadri Awad

Contato Farmacêuticos: Rodrigo Magalhães Cadri Awad Contato pessoal: Empresa: Fone: (62) Site: Contato empresa: Assista aos Cursos on-line acessando:

Site: Contato empresa: Assista aos Cursos on-line acessando:")

Apresentações semelhantes