Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Risco e sua diversificação

2

Introdução Quando alguém empresta um capital, tem como objectivo receber mais tarde esse capital que emprestou acrescido dos juros Mas existe sempre uma probabilidade de não receber nem uma coisa nem outra (no todo ou em parte).

.")

3

Introdução Na análise de um investimento, porque é baseada em previsões quanto ao desempenho futuro do negócio preços dos inputs, preços e quantidades dos outputs, depreciação do capital, falhas e descobertas tecnológicas A medida calculada a priori na avaliação pode, a posteriori, vir a concretizar-se de forma menos favorável.

4

Introdução No sentido de compreendermos o risco, controlá-lo e utilizá-lo na tomada de decisão, vamos neste capítulo apresentar a modelização estatística do risco. Vamos necessitar de alguns conceitos estatísticos.

5

Conceitos estatísticos básicos

6

Conceitos estatísticos básicos

A Estatística descreve, organiza e relaciona objectos e fenómenos demasiado difíceis de apreender com as ferramentas conceptuais da matemática clássica (i.e., funções reais de variáveis reais).

.")

7

Conceitos estatísticos básicos

A estatística reduz a dimensão do fenómeno considerando poucas variáveis e Conhecimento difuso dessas variáveis

8

Conceitos estatísticos básicos

Por exemplo, quando se constrói um avião, é necessário colocar bancos adequados para acomodar os deficientes / obesos. Com é impossível saber as necessidades nos voos futuros, Vamos medir, na população, a percentagem de obesos, Vamos supor que 3% dos são obesos.

9

Conceitos estatísticos básicos

Partindo desta informação pouco pormenorizada, eu posso calcular, com a ajuda da estatística, qual as necessidades das viagens futuras.

10

Conceitos estatísticos básicos

Sabendo-se que 3% dos indivíduos são deficientes motores, em x% das viagens futuras (com 200 passageiros) haverá necessidade de N lugares

haverá necessidade de N lugares.")

11

Conceitos estatísticos básicos

Num seguro de vida, o segurado paga um prémio por ano e a seguradora constitui reservas para fazer face à evolução da idade . Se a seguradora souber a priori quantos anos faltam para o segurado morrer, calcula facilmente o prémio anual (capitalizava os prémios pagos mais uma margem).

.")

12

Exercício Ex.2.1. Um indivíduo com 35 anos e que vai morrer aos 85 anos pretende fazer um seguro de vida em que a viúva recebe 1000€ quando ele morrer. Sendo que a seguradora aplica os prémios recebidos a uma taxa de juro de 3% ao ano e pretende uma margem de 10%, determine quanto deverá ser o prémio anual.

13

Exercício R. Estamos em presença de uma renda antecipada que dura 50 anos a uma taxa de 3% ao ano. Temos que determinar o prémio (i.e., a prestação anual) que faz esta renda valer 1000€

que faz esta renda valer 1000€")

14

Exercício

15

Conceitos estatísticos básicos

O prémio será as reservas mais 10%: P = 8.61€/ano €/ano = 9.50€/ano

16

Conceitos estatísticos básicos

Mas, como o segurador não sabe a priori com que idade o segurado vai morrer, precisa de utilizar informação aproximada.

17

Noção de variável estatística

18

Noção de variável estatística

Uma variável estatística tem que 1) ser passíveis de medição (ou de classificação). 2) As variáveis seleccionadas têm que ser informativas, não podem assumir valores iguais para todos os indivíduos: e.g., não interessa dizer que a pessoa tem duas pernas.

ser passíveis de medição (ou de classificação). 2) As variáveis seleccionadas têm que ser informativas, não podem assumir valores iguais para todos os indivíduos: e.g., não interessa dizer que a pessoa tem duas pernas.")

19

Noção de variável estatística

3) São simplificações do fenómeno em estudo descrevem características parcelares.

São simplificações do fenómeno em estudo. descrevem características parcelares.")

20

Noção de variável estatística

As variáveis podem ser Cardinais: são comparáveis em ordem (1.5m é mais do que 1.0m) e em magnitude (1.5m é mais 0.5m que 1.0m). Ordinais: são comparáveis em ordem (“bom estado” é melhor do que “estado razoável”) mas não em magnitude. Categóricas: não são possíveis de comparar (azul não é comparável com vermelho).

e em magnitude (1.5m é mais 0.5m que 1.0m). Ordinais: são comparáveis em ordem ( bom estado é melhor do que estado razoável ) mas não em magnitude. Categóricas: não são possíveis de comparar (azul não é comparável com vermelho).")

21

Noção de variável estatística

Também podem ser Quantitativas: traduzem quantidades; E.g., peso, altura e temperatura Qualitativas: traduzem qualidades. E.g., cor, textura e suavidade.

22

Noção de variável estatística

Por questões de economia, apenas se consideram as variáveis estritamente necessárias para descrever o fenómeno/objecto em estudo com o detalhe pretendido.

23

Exercício Ex.2.2. Uma instituição de crédito ao consumo pretende descrever os clientes (para distribuir pelos gestores de contas). Identifique algumas variáveis que considera relevantes na descrição dos clientes (e fáceis de obter).

. Identifique algumas variáveis que considera relevantes na descrição dos clientes (e fáceis de obter).")

24

Exercício R. Nível de escolaridade, se está empregado, o rendimento mensal, estado civil, idade, se tem casa própria. Não interessará saber a altura, o tamanho dos braços, etc. que seriam importantes para um alfaiate.

25

Noção de população / variável aleatória

26

Noção de população / variável aleatória

Identificadas as variáveis estatísticas que caracterizam cada indivíduo, a estatística irá responder (parcialmente) ao problema de não conhecermos a priori que valores vão assumir essas variáveis num indivíduo particular.

ao problema de não conhecermos a priori que valores vão assumir essas variáveis num indivíduo particular.")

27

Noção de população / variável aleatória

Por exemplo, para quem compra casa a crédito, o seu esforço financeiro de um determinado mês depende do rendimento e da taxa de juro EURIBOR (que indexa a prestação). No entanto, no dia da compra, essas grandezas não são conhecidas, e.g., no futuro 240º mês de vigência do contrato de crédito.

. No entanto, no dia da compra, essas grandezas não são conhecidas, e.g., no futuro 240º mês de vigência do contrato de crédito.")

28

Noção de população / variável aleatória

Em termos conceptuais vou preencher a falta de informação relativamente a um indivíduo particular assumindo que o meu indivíduo vai ser uma escolha aleatória da população a que pertence e da qual eu conheço os “valores médios”.

29

Noção de população / variável aleatória

No exemplo dos aviões, não sei se um cliente particular é deficiente motor ou não mas sei que cada cliente pertence a uma população em que 3% dos indivíduos são deficientes motores.

30

Noção de população / variável aleatória

Apesar de fisicamente, uma variável aleatória descrever um fenómeno que é intrinsecamente aleatório, por exemplo, a face que resulta de atirar uma moeda ar, podemos, em termos conceptuais, imaginar que temos um processo aleatório em vez de uma falta de informação sobre um fenómeno determinístico (i.e., não aleatório).

.")

31

Noção de população / variável aleatória

Vamos utilizar a “experiência estatística” de extracção aleatória de um indivíduo de uma população para materializar o conceito de variável aleatória. Como não sei que valor a variável vai assumir no futuro para o meu indivíduo (e.g., qual vai ser o seu rendimento) vou extrair aleatoriamente um indivíduo de uma população em que existe dispersão no valor da variável.

vou extrair aleatoriamente um indivíduo de uma população em que existe dispersão no valor da variável.")

32

Caracterização da população / variável aleatória

33

Caracterização da população / variável aleatória

Sendo que descrevemos os indivíduos por uma variável estatística, caracterizamos cada um pela medida que essa variável assume. O modelo do risco vai assumir que o indivíduo desconhecido é retirado aleatoriamente de uma população, Não será possível nem relevante caracterizar cada um dos indivíduos sendo suficiente ter alguma informação que caracterize a população.

34

Caracterização da população / variável aleatória

Como já referido, retirar o indivíduo aleatoriamente de uma população é equivalente a Concretizar uma variável aleatória Tipo “atirar uma moeda ao ar”

35

Variáveis discretas Frequência relativa. No caso de a variável assumir um número pequeno de valores (i.e., uma variável discreta com poucos valores possíveis), eu posso caracterizar a população pela percentagem de indivíduos que assumem cada um dos valores possíveis. Por exemplo, eu posso dizer que os Portugueses, 47% dos indivíduos são homens e 53% são mulheres.

, eu posso caracterizar a população pela percentagem de indivíduos que assumem cada um dos valores possíveis. Por exemplo, eu posso dizer que os Portugueses, 47% dos indivíduos são homens e 53% são mulheres.")

36

Variáveis discretas Haverá exemplos em que o número de casos possíveis é muito grande mas em que alguns casos (ou classes) concentram a quase totalidade dos indivíduos No exemplo dos aviões, os valores abaixo de 15 concentram mais de 99.9% das “viagens”

concentram a quase totalidade dos indivíduos. No exemplo dos aviões, os valores abaixo de 15 concentram mais de 99.9% das viagens")

37

Noção de extracção aleatória e de probabilidade

Entende-se que ocorre uma extracção aleatória quando a escolha do indivíduo é feita de forma independente das suas características. Por exemplo, na escolha de um número do Euro-milhões é escolhida uma bola sem ter em atenção nenhuma das suas características (i.e., o seu número).

.")

38

Noção de extracção aleatória e de probabilidade

O conceito de probabilidade associa-se à ideia de que eu vou retirar aleatoriamente um indivíduo de uma população. Em termos numéricos é igual à frequência relativa dos valores observados na população.

39

Noção de extracção aleatória e de probabilidade

Por exemplo, eu posso dizer que a probabilidade de numa viagem haver 6 deficientes motores é de 15.8% (ver Fig.2.1). Quer esta grandeza dizer que, apesar de numa viagem específica “sair” um número qualquer de deficientes motores, se eu repetisse a extracção aleatória de muitas viagens, por exemplo, 500 milhares de milhões de vezes, então em 15.8% das vezes na viagem haveria 6 deficientes motores.

. Quer esta grandeza dizer que, apesar de numa viagem específica sair um número qualquer de deficientes motores, se eu repetisse a extracção aleatória de muitas viagens, por exemplo, 500 milhares de milhões de vezes, então em 15.8% das vezes na viagem haveria 6 deficientes motores.")

40

Noção de extracção aleatória e de probabilidade

Esta frequência relativa teórica, que em termos conceptuais se obtém pela repetição um número infindável de vezes da “experiência aleatória” (nas mesmas condições), é uma interpretação clássica do conceito de probabilidade (de ocorrência). A soma da probabilidade de todos os casos possíveis é um.

, é uma interpretação clássica do conceito de probabilidade (de ocorrência). A soma da probabilidade de todos os casos possíveis é um.")

41

Noção de extracção aleatória e de probabilidade

Ex.2.3. Quando se atira um dado ao ar, qual é a probabilidade de sair um 3? E caso se atirem dois dados, qual é a probabilidade de somarem 3 pontos?

42

Noção de extracção aleatória e de probabilidade

i) Trata-se de uma “população teoricamente conhecida”: existem 6 casos possíveis e uma possibilidade de sair 3 pelo que a probabilidade é 1/6. ii) Existem 36 casos possíveis, (1;1), (1;2), (1;3), (1;4), (1;5), (1;6), (2;1), (2;2), … e duas possibilidades de somar 3 pontos, (1;2) e (2;1), pelo que a probabilidade é 2/36 = 1/18.

Trata-se de uma população teoricamente conhecida : existem 6 casos possíveis e uma possibilidade de sair 3 pelo que a probabilidade é 1/6. ii) Existem 36 casos possíveis, (1;1), (1;2), (1;3), (1;4), (1;5), (1;6), (2;1), (2;2), … e duas possibilidades de somar 3 pontos, (1;2) e (2;1), pelo que a probabilidade é 2/36 = 1/18.")

43

Uso da informação populacional.

Sendo que eu tenho um modelo (por exemplo, de cálculo do prémio de um seguro de vida em função da idade de morte) onde posso transformar a informação sobre o indivíduo no resultado que pretendo mas não sei a priori essa informação (i.e., a idade de morte)

onde posso transformar a informação sobre o indivíduo no resultado que pretendo mas não sei a priori essa informação (i.e., a idade de morte)")

44

Uso da informação populacional.

Terei que utilizar em sua substituição a informação que tenho da população de onde o indivíduo vai ser extraído. Mas agora, como terei que calcular um valor para cada elemento da população, vou também ter como resultado uma população (e não apenas um número normal).

.")

45

Uso da informação populacional.

Ex.2.4. Um indivíduo com 35 anos pretende fazer um seguro de vida em que a viúva recebe 1000€ quando ele morrer. Assuma-se que a seguradora capitaliza os prémios à taxa de 3% ao ano, que a probabilidade de o indivíduo morrer com 65 anos é de 70% e de morrer com 85 anos é de 30%. Determine, se o prémio anual for de 20€, qual será o lucro anual da seguradora (dado pela diferença entre o prémio e a entrega necessária para capitalizar nos 1000€)?

")

46

Uso da informação populacional.

A renda (antecip.) necessária deveria resolver Se morrer aos 85 anos, a entrega deverá ser 8.61€ pelo que o lucro será 20–8.61 = 11.39€/ano ; Se morrer aos 65 anos, a entrega deverá ser 20.41€/ano pelo que o lucro será (um prejuízo) –0.41€/ano .

necessária deveria resolver. Se morrer aos 85 anos, a entrega deverá ser 8.61€ pelo que o lucro será 20–8.61 = 11.39€/ano ; Se morrer aos 65 anos, a entrega deverá ser 20.41€/ano pelo que o lucro será (um prejuízo) –0.41€/ano .")

47

Uso da informação populacional.

Então, o lucro será uma extracção aleatória de uma população em está associado a 70% dos indivíduos um lucro de -0.41€/ano e a 30% dos indivíduos 11.39€/ano. Podemos também dizer que o lucro é uma variável aleatória com 70% de probabilidade de se concretizar como -0.47€/ano e com 30% de probabilidade de se concretizar como 11.39€/ano.

48

Uso da informação populacional.

Ex.2.5. Estender o ex.2.4 assumindo as probabilidades do quadro.

49

Uso da informação populacional.

D6:=(B$1*$B$2)/(1-$D$2^-(B6-$B$3))/$D$2^(B6-$B$3+1) E6: =B$4-D6 e copiava em coluna:

/(1-$D$2^-(B6-$B$3))/$D$2^(B6-$B$3+1) E6: =B$4-D6 e copiava em coluna:")

50

Uso da informação populacional.

O resultado de substituir a informação do individuo (que não temos) pela informação que temos sobre a população não permitirá ter uma resposta perfeita de qual deverá ser o prémio anual Ainda assim, permite realizar cálculos algébricos e obter resultados que apesar de incertos podem melhorar a minha capacidade de decisão.

pela informação que temos sobre a população não permitirá ter uma resposta perfeita de qual deverá ser o prémio anual. Ainda assim, permite realizar cálculos algébricos e obter resultados que apesar de incertos podem melhorar a minha capacidade de decisão.")

51

Uso da informação populacional.

Deve-se ter sempre em mente que, derivado de haver concorrência no mercado de seguros, será impraticável a seguradora impor um prémio que, seja qual for a posteriori a idade de morte, o lucro seja positivo Existe sempre o risco de segurador ter prejuízo no contrato.

52

Uso da informação populacional.

Caracterização da população / Estimação das probabilidades. Obtenho as probabilidades de cada classe observando todos os “indivíduos” que formam a população. Existem fenómenos em que esta operação é (teoricamente) possível, e.g., quando se retira uma carta de um baralho de 40 cartas, a probabilidade de sair uma em particular (e.g., o ás de copas) é de 2.5%.

possível, e.g., quando se retira uma carta de um baralho de 40 cartas, a probabilidade de sair uma em particular (e.g., o ás de copas) é de 2.5%.")

53

Uso da informação populacional.

No entanto, na generalidade das situações não é possível observar todos os indivíduos. Por exemplo, eu não posso observar para todos os indivíduos o tamanho de sapatos que usam. Também, quando o nosso indivíduo vai ser concretizado no futuro, parte dos indivíduos (os do futuro) ainda não existem.

ainda não existem.")

54

Uso da informação populacional.

Nos casos em que não é possível avaliar, por questões teóricas ou económicas, as propriedades de todos os indivíduos da população, teremos que nos contentar em estimar as propriedades recorrendo a uma amostra que contém apenas uma (pequena) parte dos indivíduos.

parte dos indivíduos.")

55

Uso da informação populacional.

A estimação terá associado um “pequeno” erro que resulta de os indivíduos de duas amostras não serem necessariamente os mesmos, erro esse que decresce com o aumento do tamanho da amostra. A estatística permite prever qual será a ordem de grandeza do erro de assumir a estimativa como se fosse o parâmetro.

56

Uso da informação populacional.

Por exemplo, a probabilidade teórica de obter cada um dos números do Euromilhões é 2.04% (i.e., 1/49) A estimativa calculada com uma amostra (de “indivíduos”) não é exactamente este valor. No caso do 1 até 10:

A estimativa calculada com uma amostra (de indivíduos ) não é exactamente este valor. No caso do 1 até 10:")

57

Uso da informação populacional.

58

Variáveis contínuas Frequência relativa (em intervalos). Quando o domínio da variável estatística é contínuo (i.e., um número real), existe uma quantidade infinita de casos possíveis pelo que a probabilidade de ocorrer um caso particular é zero.

. Quando o domínio da variável estatística é contínuo (i.e., um número real), existe uma quantidade infinita de casos possíveis pelo que a probabilidade de ocorrer um caso particular é zero.")

59

Variáveis contínuas Por exemplo, a probabilidade de encontrar uma pessoa que tenha metros de altura é zero. Uma estratégia para ultrapassar este problema é dividir o domínio possível em intervalos e quantificar a frequência relativa dos indivíduos em cada um dos intervalos. Por exemplo, fazemos uma divisão da EURIBOR nas classes [0 a 2%]; ]2% a 3%]; ]3% a 4%]; ]4% a 5%]; ]5% a 8%], e maior que 8%.

60

Variáveis contínuas Vamos assumir, sem perda de generalidade, que a característica de todos os indivíduos de cada classe é valor médio da classe. Esse princípio não pode ser utilizado nas classes não limitadas (e.g., a classe “maior que 8%”).

.")

61

Variáveis contínuas Densidade de probabilidade. Se o comprimento de uma classe diminuir (e.g., for dividida ao meio) a probabilidade de cada uma das classes diminui até que, quando tiverem comprimento infinitesimal, a probabilidade se aproxima de zero (também será infinitesimal).

a probabilidade de cada uma das classes diminui até que, quando tiverem comprimento infinitesimal, a probabilidade se aproxima de zero (também será infinitesimal).")

62

Variáveis contínuas No sentido de construir uma medida que ultrapasse este enfraquecimento, dividimos a probabilidade pelo comprimento da classe. Essa nova medida denomina-se por densidade de probabilidade e existe como uma grandeza “grande” mesmo quando atribuída a um ponto.

63

Variáveis contínuas Ex.2.6. Supondo que a probabilidade de a EURIBOR atingir determinado valor (de um intervalo) é [0 a 2%] 5%; ]2% a 3%] 15%; ]3% a 4%] 30%; ]4% a 5%] 35%; ]5% a 8%] 12% e ]8% a 11%] 3%, determine as respectivas densidades de probabilidade.

é [0 a 2%] 5%; ]2% a 3%] 15%; ]3% a 4%] 30%; ]4% a 5%] 35%; ]5% a 8%] 12% e ]8% a 11%] 3%, determine as respectivas densidades de probabilidade.")

64

Variáveis contínuas R. [0 a 2%] 2.5%/pp ; ]2% a 3%] 15%/pp ;

]5% a 8%] 4%/pp e ]8% a 11%] 1%/pp .

![Variáveis contínuas R. [0 a 2%] 2.5%/pp ; ]2% a 3%] 15%/pp ;](http://slideplayer.com.br/slide/331140/1/images/64/Vari%C3%A1veis+cont%C3%ADnuas+R.+%5B0+a+2%25%5D+%EF%82%AE+2.5%25%2Fpp+%3B+%5D2%25+a+3%25%5D+%EF%82%AE+15%25%2Fpp+%3B.jpg "]5% a 8%] 4%/pp e. ]8% a 11%] 1%/pp .")

65

Variáveis contínuas Função de Distribuição. Como num problema concreto as densidades de probabilidade da população são estimadas usando uma amostra, a divisão dos indivíduos pelas várias classes obriga a recolher amostras grandes.

66

Variáveis contínuas Como, as probabilidades são previsões a priori sobre a concretização a posteriori do fenómeno em estudo, os valores próximos serão praticamente equivalentes. Então, é teoricamente aceitável relacionar as densidades de probabilidade dos pontos (ou classes) vizinhos ajustando uma função contínua: a função de distribuição.

vizinhos ajustando uma função contínua: a função de distribuição.")

67

Variáveis contínuas A forma funcional dessa f.d. terá uma justificação teórica para ser aplicada a um problema concreto, e é caracterizada por alguns (poucos) parâmetros (normalmente, um ou dois). Desta forma, a estimação das densidades de probabilidade dos vários intervalos (e, nos limite, dos infinitos pontos) traduz-se na estimação de apenas um ou dois parâmetros.

parâmetros (normalmente, um ou dois). Desta forma, a estimação das densidades de probabilidade dos vários intervalos (e, nos limite, dos infinitos pontos) traduz-se na estimação de apenas um ou dois parâmetros.")

68

Variáveis contínuas Também podemos utilizar a função distribuição cumulativa F(x) que quantifica a probabilidade de ocorrência de um valor X menor ou igual a x: F(x) = p(X x). A diferença F(b) – F(a) quantifica a probabilidade de ocorrência de um valor dentro do intervalo ]a, b], em que ser aberto ou fechado é numericamente irrelevante.

que quantifica a probabilidade de ocorrência de um valor X menor ou igual a x: F(x) = p(X x). A diferença F(b) – F(a) quantifica a probabilidade de ocorrência de um valor dentro do intervalo ]a, b], em que ser aberto ou fechado é numericamente irrelevante.")

69

Distribuição Normal É a distribuição mais importante porque é “a distribuição limite” que resulta de somarmos acontecimentos independentes (depois veremos o que este conceito representa).

.")

70

Distribuição Normal É caracterizada por dois parâmetros, o valor médio, , e o desvio padrão, , e tem a forma de um sino São mais prováveis serem observados os valores próximos da média. A probabilidade de o indivíduo extraído cair dentro do intervalo ] –; + ] é de 68% e de cair dentro do intervalo ] – 2; +2] é de 95%.

71

Distribuição Normal

72

Distribuição Normal Apesar de a expressão analítica da função densidade de probabilidade da Distribuição Normal ser muito complicada (tem forma exponencial) é muito importante porque caracteriza bem os fenómenos que resultam da soma de sub-fenómenos independentes. É fácil a manipulação de variáveis que seguem esta distribuição.

é muito importante porque caracteriza bem os fenómenos que resultam da soma de sub-fenómenos independentes. É fácil a manipulação de variáveis que seguem esta distribuição.")

73

Estimação do valor médio

74

Estimação do valor médio

Em termos económicos, o valor médio quantifica a “componente sem risco” do fenómeno que estamos a analisar.

75

Estimação do valor médio

É a medida que contém mais informação pelo que, se tivermos que atribuir apenas um valor a um indivíduo particular (desconhecido), será esta medida a que deve ser utilizada (ou outra medida de tendência central como, por exemplo, a mediana).

, será esta medida a que deve ser utilizada (ou outra medida de tendência central como, por exemplo, a mediana).")

76

Média aritmética simples

Prova-se que, se os indivíduos forem igualmente representativos, o melhor estimador do valor médio é a média aritmética dos indivíduos da amostra.

77

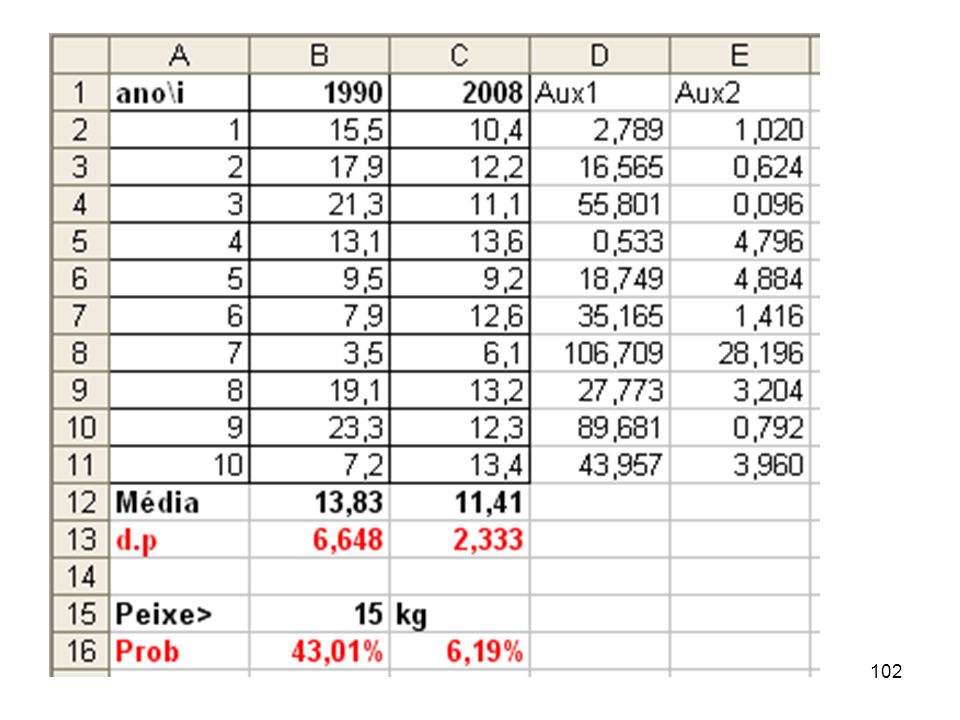

Exercício Ex.2.7. Um barco de investigação capturou em Janeiro de 1990 na zona pesqueira da Terra Nova 10 bacalhaus cujo peso foram (em kg) 15.5, 17.9, 21.3, 13.1, 9.5, 7.9, 3.5, 19.1, 23.3, 7.2 Em Janeiro de 2008 foram pescados outros 10 bacalhaus (usando a mesma técnica) cujo peso foram 10.4, 12.2, 11.1, 13.6, 9.2, 12.6, 6.1, 13.2, 12.3, 13.4 Que poderá dizer quanto à evolução da população de bacalhau?

cujo peso foram. 10.4, 12.2, 11.1, 13.6, 9.2, 12.6, 6.1, 13.2, 12.3, Que poderá dizer quanto à evolução da população de bacalhau")

78

Exercício R. Estima-se que em Janeiro de 1990 o peso médio unitário dos bacalhaus era de 13.83kg e em Janeiro de 2008 era de 11.41kg. Assim, as estimativas apontam no sentido da diminuição do peso médio unitário da população de bacalhau.

79

Propriedades A média do produto da constante a por uma variável X é igual ao produto da constante pela média aritmética da variável (corresponde a uma mudança de escala)

")

80

Propriedades A média da soma da constante a com a variável X é igual à soma da constante com a média da variável:

81

Propriedades A média da soma da variável X com a variável Y é igual à soma das médias das variáveis:

82

Média aritmética ponderada

Existem casos em que cada individuo da amostra representa uma fatia diferente da população. E.g., se na amostra recolhermos 10o pessoas do Porto e 100 de Lisboa, cada pessoa de Lisboa representa mais indivíduos.

83

Média aritmética ponderada

Será necessário ponderar cada individuo pela sua importância relativa. Sendo wi a importância relativa do individuo i, teremos

84

Média aritmética ponderada

Ex.2.9. Num inquérito, (dados fictícios) e 32% dos portugueses e 72% dos espanhóis responderam que preferem o Obama ao McCain. Obtenha uma estimativa (boa) para as preferências dos ibéricos.

e 32% dos portugueses e 72% dos espanhóis responderam que preferem o Obama ao McCain. Obtenha uma estimativa (boa) para as preferências dos ibéricos.")

85

Média aritmética ponderada

R. Como a Espanha tem 5 vezes mais população, então um inquirido em Espanha representa 5 vezes mais pessoas que um inquirido em Portugal pelo que as preferências médias são .

86

Média aritmética ponderada

Média aritmética calculada com dados agrupados em classes Quando recorremos a fontes, e.g. o INE, a informação está agregada por intervalos. Pretende manter o anonimato dos indivíduos.

87

Média aritmética ponderada

No caso de os dados estarem agrupados por classes, a “melhor” média é a média aritmética ponderada em que é considerado os valores de cada classe como o ponto médio do intervalo e os pesos são as frequências relativas de cada classe.

88

Média aritmética ponderada

Um indivíduo com 35 anos pretende fazer um seguro de vida em que a viúva recebe 1000€ quando ele morrer. As probabilidade de morrer, em intervalos de 10 anos, é dado e a taxa de desconte é 3%/ano. Qual o lucro médio anual da seguradora se o prémio anual for de 50€,?

89

Média aritmética ponderada

90

Média geométrica simples

É utilizada para calcular taxa médias, e.g., taxa de juro médias E.g. em 3 anos a EURIBOR foi (%/ano) 4.51; 4.67 e 5,21 Então a taxa média anual foi

4.51; 4.67 e 5,21. Então a taxa média anual foi.")

91

Média geométrica simples

Sendo conhecidas as taxas de juros anualizadas de cada mês, determine a taxa de juro média anual. N3: =PRODUTO(B3:M3)^(1/12) N3: N3-1

^(1/12) N3: N3-1.")

92

Estimação do desvio padrão

93

Desvio padrão Em termos económicos, o desvio padrão, , é uma medida do risco de assumirmos o valor médio da população como se fosse o valor associado ao indivíduo.

94

Desvio padrão O desvio padrão é uma medida da heterogeneidade da população (a variabilidade em torno do valor médio). Na Distribuição Normal, 68% dos indivíduos estão em ] –; + ] e 95% em ] – 2; +2].

95

Desvio padrão Sendo o valor médio da população, então o quadrado do desvio padrão, 2, vem dado por:

96

Propriedades do Desvio padrão

Se os indivíduos forem todos iguais, o desvio padrão é zero

97

Propriedades do Desvio padrão

O desvio padrão do produto da constante a pela variável X é igual ao produto da constante pelo desvio padrão da variável:

98

Propriedades do Desvio padrão

O desvio padrão da soma de uma constante com uma variável X é igual ao desvio padrão da variável X.

99

Estimação do Desvio padrão

Quando temos uma amostra, estima-se o desvio padrão como o desvio padrão amostral mas descontado de um grau de liberdade (perdido na estimação do valor médio - conceito a desenvolver em Estatística).

.")

100

Estimação do Desvio padrão

Em termos algébricos, dividimos a soma dos desvios quadráticos dos indivíduos relativamente à média amostral por (n – 1) e achamos a sua raiz quadrada

e achamos a sua raiz quadrada.")

101

Exercício Voltando ao Ex.2.7 do bacalhau, construímos uma folha de cálculo com os dados D2: =(B2-B$12)^2 e copiava em linha e coluna B13: =(Soma(D2:D11)/(Contar(B2:B11)-1))^0,5 e copiava em linha. Podia também usar a função =DesvPad(B2:B11), B16: = 1-Dist.Norm($B$15;B12;B13;VERDADEIRO).

/(Contar(B2:B11)-1))^0,5 e copiava em linha. Podia também usar a função =DesvPad(B2:B11), B16: = 1-Dist.Norm($B$15;B12;B13;VERDADEIRO).")

103

Estimação do Desvio padrão

Desvio padrão ponderado e estimado com dados agrupados Reutiliza-se a metodologia usada na estimação do valor médio

104

Operações com variáveis

Agora estamos em condições de realizar operações de constantes com variáveis aleatórias.

105

Exercício Ex Compro os legumes a 0.50€/kg, pago 75€ pelo transporte e o preço de venda é desconhecido mas tem distribuição normal com média 0.60€/kg e desvio padrão de 0.15€/kg. i) Determine qual vai ser o meu lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de eu ter prejuízo.

Determine qual vai ser o meu lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de eu ter prejuízo.")

106

Exercício i) Lucro = V.(Pvenda – Pcompra) – Ctransporte

Lucro = N(600, 0.15x1000) – 575 = N(25, 150) ii) No Excel teríamos A1: =Dist.Norm(0; 25; 150; Verdadeiro) 43.38%

– 575 = N(25, 150) ii) No Excel teríamos. A1: =Dist.Norm(0; 25; 150; Verdadeiro) 43.38%")

107

Diversificação do risco

108

Diversificação do risco

Neste ponto vou mostrar como um modelo estatístico nos pode ajudar a controlar o risco de uma actividade económica. Em termos matemáticos, trata-se de operações de soma de variáveis.

109

Diversificação do risco

Em termos económicos trata-se de construir uma carteira de activos “Não por os ovos todos no mesmo cesto” Uma concretização negativa de um activo será estatisticamente compensada por uma concretização positiva de outro activo

110

Associação entre variáveis

Até este ponto, assumimos a existência de apenas uma variável. No entanto, no geral usamos várias variáveis na caracterização de um indivíduo (no exemplo da pessoa usamos a cor da pele, do cabelo, etc.).

.")

111

Associação entre variáveis

Algumas variáveis estatísticas são independentes e.g., a cor do cabelo e o peso Outras, sem deixarem de ser aleatórias, são dependentes e.g., a altura e o peso: os indivíduos mais altos são, em média, os mais pesados.

112

Associação entre variáveis

Em termos económicos (em que o “individuo” é o período de tempo), existe um certo grau de dependência entre os investimentos e.g., se fizer calor vendem-se mais gelados e menos camisolas.

, existe um certo grau de dependência entre os investimentos. e.g., se fizer calor vendem-se mais gelados e menos camisolas.")

113

Associação entre variáveis

No sentido de poder realizar operações algébricas com variáveis aleatórias (já o fizemos com uma variável aleatória e constantes), vamos modelizar a associação entre variáveis estatística A definição de independência de variáveis é dada em Estatística I

, vamos modelizar a associação entre variáveis estatística. A definição de independência de variáveis é dada em Estatística I.")

114

Associação entre variáveis

Variável discreta: Frequências relativas / probabilidades cruzadas (de classes) A informação será semelhante à situação em que apenas temos uma variável estatística discreta (ou dividida em classes), mas agora serão classes conjuntas.

A informação será semelhante à situação em que apenas temos uma variável estatística discreta (ou dividida em classes), mas agora serão classes conjuntas.")

115

Associação entre variáveis

E.g, cruzamos a cor da pele com a cor de cabelo (duas variáveis qualitativas): Pele \ Cabelo Louro Castanho Escuro Loura 5% 3% 1% Morena 9% 45% 15% Mulata 0% 2% 12% Escura 7%

: Pele \ Cabelo. Louro. Castanho. Escuro. Loura. 5% 3% 1% Morena. 9% 45% 15% Mulata. 0% 2% 12% Escura. 7%")

116

Associação entre variáveis

E.g, dividimos duas variáveis contínuas em classes: Altura \ peso ]0.0; 40.0] ]40.0; 80.0] ]80.0; 120.0] Total ]0.5; 1.0] 10.6% 0.2% 0.0% 10.8% ]1.0; 1.5] 13.9% 40.0% 0.1% 54.0% ]1.5; 2.0] 0.3% 25.8% 9.1% 35.2% 24.8% 66.0% 9.2% 100.0%

117

Associação entre variáveis

Nas tabelas que cruzam duas variáveis, a soma horizontal das frequências / probabilidades quantifica a percentagem de indivíduos que pertencem à correspondente classe das alturas enquanto que a soma vertical quantifica a percentagem de indivíduos que pertencem à correspondente classe dos pesos.

118

Associação entre variáveis

Variáveis contínuas : Covariância A covariância é uma medida que condensa num só número a associação entre duas variáveis estatísticas.

119

Associação entre variáveis

Os indivíduos podem representar apenas instantes de tempo diferentes, caso em quem podemos trocar o índice i por t. E.g., a covariância entre a taxa EURIBOR (desconhecidas) em dois dias consecutivos. A variância é um caso particular da covariância: 2 = (x, x)

em dois dias consecutivos. A variância é um caso particular da covariância: 2 = (x, x)")

120

Associação entre variáveis

A covariância pode ser negativa, zero ou positiva. É crescente com os desvios padrão das variáveis

121

Associação entre variáveis

Coeficiente de correlação linear de Pearson, (x, y) Retira à covariância o efeito dos desvios padrão

Retira à covariância o efeito dos desvios padrão.")

122

Associação entre variáveis

Coeficiente de correlação linear está no intervalo [–1; 1] Se for zero, as variáveis não estão associadas (linearmente). Se for –1 ou 1, estão perfeitamente associados em sentido contrário ou no mesmo sentido, respectivamente.

. Se for –1 ou 1, estão perfeitamente associados em sentido contrário ou no mesmo sentido, respectivamente.")

123

Associação entre variáveis

O tem ainda outro significado. O seu valor ao quadrado, conhecido por R2, quantifica quanto eu posso reduzir na variância de uma variável por conhecer a concretização da outra variável.

124

Associação entre variáveis

E.g, na população a variância do peso é 400, (o desvio padrão é 20 kg). Se eu souber que o entre a altura e o peso é 0.7, se eu conhecer a altura da pessoa, reduzo a variância do peso para 51% (i.e., o desvio padrão diminui para 14.28kg).

. Se eu souber que o entre a altura e o peso é 0.7, se eu conhecer a altura da pessoa, reduzo a variância do peso para 51% (i.e., o desvio padrão diminui para 14.28kg).")

125

Associação entre variáveis

Propriedades da covariância e do coeficiente de correlação linear a) A covariância (e o coeficiente de correlação linear) entre duas constantes ou entre uma variável e uma constante é zero (a, b) = 0; (a,X) = 0

A covariância (e o coeficiente de correlação linear) entre duas constantes ou entre uma variável e uma constante é zero. (a, b) = 0; (a,X) = 0.")

126

Associação entre variáveis

b) Multiplicando uma das variáveis por uma constante diferente de zero, a covariância vem multiplicada e o coeficiente de correlação linear mantém-se (a menos do sinal): (a.X,Y) = a.(X,Y); (a.X,Y) = sig(a). (X,Y)

Multiplicando uma das variáveis por uma constante diferente de zero, a covariância vem multiplicada e o coeficiente de correlação linear mantém-se (a menos do sinal): (a.X,Y) = a.(X,Y); (a.X,Y) = sig(a). (X,Y)")

127

Associação entre variáveis

c) Somando uma constante a uma das variáveis, a covariância e o coeficiente de correlação linear mantém-se: (a+X,Y) = (X,Y); (a+X,Y) = (X,Y)

Somando uma constante a uma das variáveis, a covariância e o coeficiente de correlação linear mantém-se: (a+X,Y) = (X,Y); (a+X,Y) = (X,Y)")

128

Associação entre variáveis

d) A covariância e o coeficiente de correlação são comutativos: (X,Y) = (Y,X); (X,Y) = (Y,X)

A covariância e o coeficiente de correlação são comutativos: (X,Y) = (Y,X); (X,Y) = (Y,X)")

129

Associação entre variáveis

Estimação da covariância e do coeficiente de correlação linear. Podemos usar uma amostra para estimar a associação entre as variáveis

130

Exercício Ex Relativamente aos dados do quadro das alturas e dos pesos, determine a covariância e o coeficiente de correlação entre estas duas variáveis. Que pode dizer acerca do grau de associação?

131

Exercício Primeiro, estimamos os valores médios

132

Exercício Segundo, estimamos os desvios padrão

133

Exercício Terceiro, estimamos a covariancia

134

Exercício Finalmente, o coef. de cor. Linear

Existe uma forte associação linear entre o peso e a altura

135

Soma de variáveis estatísticas diversificação do risco

136

Soma de variáveis estatísticas

Até agora apenas somamos constantes com variáveis É muito relevante no contexto da M.F. porque modeliza o comportamento estatístico das carteiras de activos partindo-se das propriedades individuais dos activos que a constituem.

137

Soma de variáveis estatísticas

Distribuição da soma. Se as variáveis tiverem distribuição normal, então a soma também terá distribuição normal. Se não tiverem, a soma será mais próxima da distribuição normal que as distribuições das parcelas. A soma de + 30 variáveis aleatórias com distribuição desconhecida que sejam pouco correlacionadas, pode assumir-se que tem distribuição normal.

138

Soma de variáveis estatísticas

Média da soma. Sendo que existem duas variáveis, X e Y, a soma Z = X + Y terá como valor médio a soma dos valores médios de cada variável estatística.

139

Soma de variáveis estatísticas

Variância e desvio padrão da soma. Sendo que existem duas variáveis, X e Y, a soma Z = X + Y terá como variância a soma das variâncias de cada variável mais duas vezes a covariância.

140

Exercício Ex Um intermediário de legumes, quando encomenda desconhece o preço de aquisição e de venda dos legumes PC ~ N(0.50€/kg, 0.10€/kg). PV ~ N(0.60€/kg, 0.15€/kg). Tem que pagar 75€ pelo transporte. A correlação linear entre o preço de compra e de venda é de 0.5 i) Determine qual vai ser o lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de ter prejuízo.

. Tem que pagar 75€ pelo transporte. A correlação linear entre o preço de compra e de venda é de 0.5. i) Determine qual vai ser o lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de ter prejuízo.")

141

Exercício Trata-se de operações algébricas com variáveis aleatórias.

Lucro = 1000(PV – PC) –75. PV – PC = N(0.60, 0.15) – N(0.50, 0.10) = N(0.60, 0.15) + N(– 0.50, 0.10) = N(0.10, ( (-0.5)0.15 )) = N(0.10, 0.132) Troca o sinal da correlação porque está a subtrair

–75. PV – PC = N(0.60, 0.15) – N(0.50, 0.10) = N(0.60, 0.15) + N(– 0.50, 0.10) = N(0.10, ( (-0.5)0.15 )) = N(0.10, 0.132) Troca o sinal da correlação porque está a subtrair.")

142

Exercício Trata-se de operações algébricas com variáveis aleatórias.

1000 N(0.10, 0.218) = N(100, 217.9) N(100, 217.9) –75 = N(25, 217.9) No Excel, =NORMDIST(0; 25; 217,9;TRUE) Tenho 45.43% de probabilidade de ter prejuízo

= N(100, 217.9) N(100, 217.9) –75 = N(25, 217.9) No Excel, =NORMDIST(0; 25; 217,9;TRUE) Tenho 45.43% de probabilidade de ter prejuízo.")

143

Exercício Ex Vamos supor que o rendimento de uma família segue distribuição R = N(1250, 250) com tendência de aumentar 0.1% ao mês Que a prestação da casa é P = V.(EURIBOR + 0.5/prazo)/12 em que a EURIBOR segue distribuição N(0.03, 0.01). O coeficiente de correlação linear entre a EURIBOR e o rendimento é –0.2.

/12 em que a EURIBOR segue distribuição N(0.03, 0.01). O coeficiente de correlação linear entre a EURIBOR e o rendimento é –0.2.")

144

Exercício O cálculo da prestação não é feito de forma correcta

Seria uma renda antecipada de duração limitada Mas serve para ilustrar o uso das somas de variáveis aleatórias.

145

Exercício i) Determine a evolução do rendimento disponível.

ii) Para um prazo de 50 anos, qual será o montante que implica que a probabilidade média de nos primeiros 60 meses do contrato o rendimento disponível ser maior que 750€ é 90%?

Para um prazo de 50 anos, qual será o montante que implica que a probabilidade média de nos primeiros 60 meses do contrato o rendimento disponível ser maior que 750€ é 90%")

146

Exercício i) Como RD = R – P = N(1250, 250)x1.001t –

V.[N(0.03, 0.01) + 0.5/prazo]/12 Resulta uma distribuição normal com Média = 1250 x1.001t– V.( /prazo)/12 Desvio padrão = [(250x1.001t)2 + + 2x0.2x250 x1.001t xVx0.01/12 + + (Vx 0.01/12)2]0,5 Troca o sinal da correlação porque está a subtrair

+ 0.5/prazo]/12. Resulta uma distribuição normal com. Média = 1250 x1.001t– V.( /prazo)/12. Desvio padrão = [(250x1.001t) x0.2x250 x1.001t xVx0.01/ (Vx 0.01/12)2]0,5. Troca o sinal da correlação porque está a subtrair.")

147

Exercício ii) Implementei o modelo em Excel

Vou alterar o valor do empréstimo (F1) até a média da probabilidade dar 10% MRD = Média do rendimento disponível DPRD = Desvio Padrão do rendimento disponível

até a média da probabilidade dar 10% MRD = Média do rendimento disponível. DPRD = Desvio Padrão do rendimento disponível.")

148

Exercício

149

Exercício B2: =1250*1,001^A2-$F$1*0,04/12

C2: =((250*1,001^A2)^2+2*0,2*250*1,001^A2 *$F$1*0,01/12+($F$1*0,01/12)^2)^0,5 D2: =DIST.NORM(750;B2;C2;VERDADEIRO) F2: =MÉDIA(D2:D61) E depois copio em coluna. Finalmente, uso a ferramenta “atingir objectivo”, definir a célula F1 para o valor 0,1 por alteração da célula F2.

^2+2*0,2*250*1,001^A2 *$F$1*0,01/12+($F$1*0,01/12)^2)^0,5. D2: =DIST.NORM(750;B2;C2;VERDADEIRO) F2: =MÉDIA(D2:D61) E depois copio em coluna. Finalmente, uso a ferramenta atingir objectivo , definir a célula F1 para o valor 0,1 por alteração da célula F2.")

150

Exercício Potenciais clientes com idade A = N(40, 10) anos pretendem fazer um seguro de vida em que alguém recebe 1000€ quando ele morrer que será com a idade M = N(75, 15) e que M é independente de A. Numa seguradora “verdadeira”, o prémio é crescente com a idade de constituição do seguro. A independência é para simplificar os cálculos

anos pretendem fazer um seguro de vida em que alguém recebe 1000€ quando ele morrer que será com a idade M = N(75, 15) e que M é independente de A. Numa seguradora verdadeira , o prémio é crescente com a idade de constituição do seguro. A independência é para simplificar os cálculos.")

151

Exercício Supondo que a seguradora capitaliza os prémios à taxa 3% ao ano e que prevê arranjar 1000 clientes não correlacionados entre si, determine, o prémio anual antecipado e igual para todos de forma que o lucro médio menos o desvio padrão do lucro seja positivo (traduz uma probabilidade de 85% do lucro ser positivo).

.")

152

Exercício A duração do individuo será D = M – A =

= N(75 – 40, ( )) = N(35, 18.03). A prestação será (de uma renda antecipada capitalizada para o futuro)

) = N(35, 18.03). A prestação será (de uma renda antecipada capitalizada para o futuro)")

153

Exercício o lucro anual = Prémio – P que é uma variável aleatória de distribuição com forma funcional desconhecida mas com média Mi e desvio padrão DPi. Como vou somar o lucro de 1000 indivíduos não correlacionados, resulta uma distribuição normal N(1000Mi, DPi). Vou agora usar o Excel

. Vou agora usar o Excel.")

154

Exercício Nota2(8Nov): Surgiram dúvidas no cálculo do lucro da seguradora porque este apenas se concretiza quando o cliente morrer (ou desiste do seguro). No entanto, estou a considerar, sem perda de generalidade, que, em termos contabilísticos, a seguradora constitui reservas exactamente do valor da prestação necessária para capitalizar os 1000€ e considera o restante como lucro do exercício que distribui como dividendos. Também não estava claro no próximo exercício que cada “idade de morte” traduz o ponto médio de um intervalo de dez anos.

: Surgiram dúvidas no cálculo do lucro da seguradora porque este apenas se concretiza quando o cliente morrer (ou desiste do seguro). No entanto, estou a considerar, sem perda de generalidade, que, em termos contabilísticos, a seguradora constitui reservas exactamente do valor da prestação necessária para capitalizar os 1000€ e considera o restante como lucro do exercício que distribui como dividendos. Também não estava claro no próximo exercício que cada idade de morte traduz o ponto médio de um intervalo de dez anos.")

155

Exercício

156

Exercício Calculava a dens. de probabilidade da duração,

B2: =DIST.NORM(A2; 35;18,03;FALSO) O Lucro em função da duração do cliente, =$F$2-(1000*0,03)/(1-1,03^-A2)/1,03^(A2+1) Na coluna B deveríamos ter probabilidades e temos densidades de probabilidade o que é equivalente quando os espaçamentos entre valores são unitários (ou idênticos).

O Lucro em função da duração do cliente, =$F$2-(1000*0,03)/(1-1,03^-A2)/1,03^(A2+1) Na coluna B deveríamos ter probabilidades e temos densidades de probabilidade o que é equivalente quando os espaçamentos entre valores são unitários (ou idênticos).")

157

Exercício Calculava a média e o d.p. ponderados do lucro,

D2: =C2*B2; E2: =B2*(D2-$D$73)^2 copiava em coluna; D73: =SOMA(D2:D71)/$B$73 e copiava em linha.

^2 copiava em coluna; D73: =SOMA(D2:D71)/$B$73 e copiava em linha.")

158

Exercício Calculava para os 1000 indivíduos, D74: =1000*D73;

E74: =1000^0,5*E73; F74: =D74-E74 Utilizava a ferramenta “atingir objectivo”, definir a célula F74 para o valor 0 por alteração da célula F2.

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

>")