Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Calculo e Instrumentos Financeiros Parte 2

Faculdade de Economia da Universidade do Porto 2012/2013

2

Risco e sua diversificação

3

Introdução Quando alguém empresta um capital, tem como objectivo receber mais tarde esse capital que emprestou acrescido dos juros Mas existe sempre uma probabilidade de não receber nem uma coisa nem outra (no todo ou em parte).

.")

4

Introdução Na análise de um investimento, porque é baseada em previsões quanto ao desempenho futuro do negócio preços dos inputs, preços e quantidades dos outputs, depreciação do capital, falhas e descobertas tecnológicas A medida calculada a priori na avaliação pode, a posteriori, vir a concretizar-se de forma menos favorável.

5

Introdução No sentido de compreendermos o risco, controlá-lo e utilizá-lo na tomada de decisão, vamos neste capítulo apresentar a modelização estatística do risco.

6

Exemplo: seguro de vida

Se a seguradora soubesse a priori quantos anos faltavam para o segurado morrer e a taxa de juro, calculava facilmente o prémio do seguro que lhe permitiria capitalizar a indemnização e ter algum lucro Mas na data de assinatura do contrato essas grandezas não são conhecidas

7

Exemplo: seguro de vida

Ex.2.1- Num seguro de vida em que é paga a indemnização na data da morte. A seguradora capitaliza os prémios pagos pelo segurado de forma a ter reservas para pagar a indemnização. A seguradora tem uma margem de 10% Qual o prémio anual por cada 1000€ de indemnização?

8

Exemplo: seguro de vida

Se a duração fosse N e a taxa de juro r tínhamos

9

Exemplo: seguro de vida

Se N=40 e r = 2% resultava: Mais os 10%, seriam 17.86€/ano/1000€ = 1.786%/ano

10

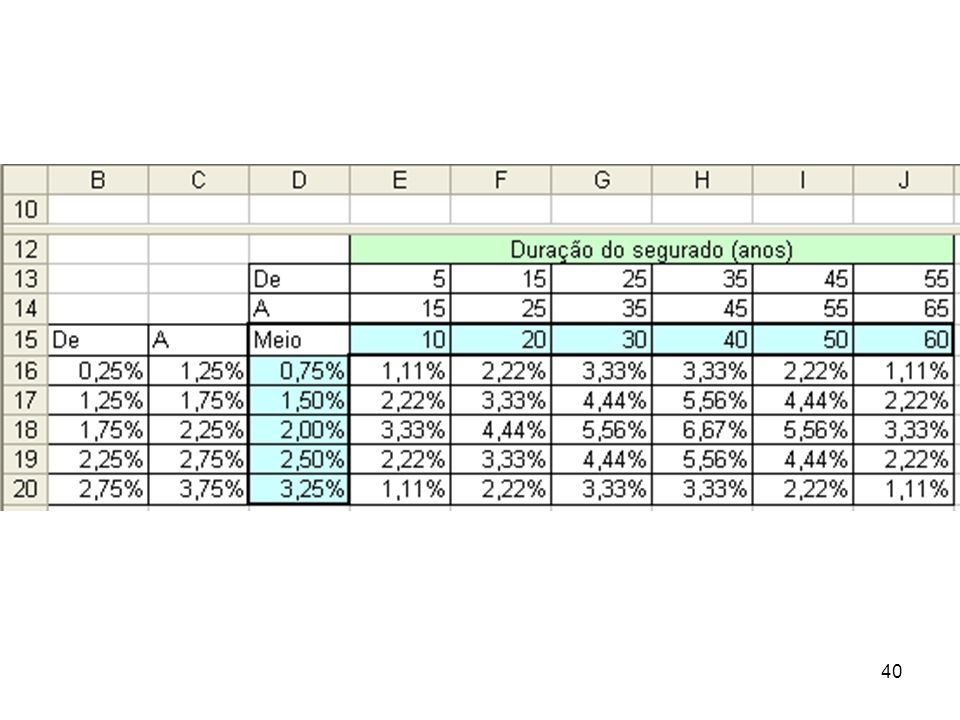

Exemplo: seguro de vida

Mas sem conhecermos N nem r o melhor que pode ser feito é a construção de alguns cenários Dividimos cada variável em cenários Como exemplo, fazemos os cenários M.Mau, Mau, Médio, Bom, M.Bom M.Mau, Mau, Médio- , Médio+, Bom, M.Bom

11

Exemplo: seguro de vida

Cada cenário é uma combinação de valores possíveis para as variáveis relevantes No caso de variáveis contínuas, esse valor é o representante de um intervalo, e.g., o valor do meio.

12

Exemplo: seguro de vida

F5: =$C$1*$E6/((1-(1+$E6)^-F$5)*(1+$E6)^(F$5+1))*(1+$C$2) Área F6:K10 com formatação condicionada (se <17.86)

^-F$5)*(1+$E6)^(F$5+1))*(1+$C$2) Área F6:K10 com formatação condicionada (se <17.86)")

13

Introdução Os cenários conseguem dar uma ideia dos potenciais perdas e ganhos mas não nos ajudam quantitativamente na decisão Vamos necessitar de alguns conceitos estatísticos que permitam agregar a informação.

14

Conceitos estatísticos básicos

15

Conceitos estatísticos básicos

A Estatística descreve, organiza e relaciona objectos e fenómenos demasiado difíceis de apreender com as ferramentas conceptuais da matemática clássica (i.e., funções reais de variáveis reais).

.")

16

Conceitos estatísticos básicos

A estatística reduz a dimensão do fenómeno considerando Poucas variáveis (as mais relevantes) e Conhecimento parcial dessas variáveis

e. Conhecimento parcial dessas variáveis.")

17

Conceitos estatísticos básicos

Por exemplo, quando se constrói um avião, é necessário colocar bancos adequados para acomodar Pessoas com Necessidades Especiais (PNE). Com é impossível saber as necessidades nos voos futuros, Vamos medir, na população, a percentagem de PNE, Vamos supor que 3% são PNE.

. Com é impossível saber as necessidades nos voos futuros, Vamos medir, na população, a percentagem de PNE, Vamos supor que 3% são PNE.")

18

Conceitos estatísticos básicos

Partindo desta informação pouco pormenorizada Calculada com os passageiros do passado podemos calcular, com a ajuda da estatística, estimativas para as necessidades das viagens futuras Supomos a estabilidade das características da população

19

Conceitos estatísticos básicos

Sabendo-se que 3% dos indivíduos são PNE, em x% das viagens futuras (com 200 passageiros) haverá necessidade de N lugares

haverá necessidade de N lugares.")

20

Noção de variável estatística

21

Noção de variável estatística

Depois de construirmos um modelo que nos permite quantificar o impacto da nossa decisão em função das variáveis relevantes (e.g., taxa de juro, taxa de crescimento as vendas) O risco resulta de não conhecermos os valores concretos que as variáveis vão assumir no futuro.

O risco resulta de não conhecermos os valores concretos que as variáveis vão assumir no futuro.")

22

Noção de variável estatística

Por exemplo, na construção de um automóvel não sei a altura nem o peso do futuro condutor. Será um valor “sorteado” da população Substituir a falta de informação assumindo que será um valor retirado aleatoriamente da população da qual conheço estatísticas e.g., o valor médio e a dispersão

23

Noção de variável estatística

Numa extracção aleatória os indivíduos são obtidos sem ter em atenção nenhuma das suas características e.g., a extracção de uma bola no Euromilhões não tem em atenção o número.

24

Probabilidade A cada um dos valores possíveis (i.e., cada cenário) é atribuído uma probabilidade e.g., atirando uma moeda ao ar, a probabilidade de sair cara é 50%.

25

Interpretações de probabilidade

Probabilidade de se concretizar o valor x Clássica: é a proporção de vezes em que observo o valor x se repetir a experiência de forma independente e muitas vezes Bayesiana: é uma conjectura construída por peritos sobre o fenómeno ainda desconhecido se concretizar com o valor x Em termos práticos, a perspectiva bayesiana é mais flexível mas não tem tanto suporte teórico

26

Probabilidade A probabilidade não garante qual o valor que se vai obter no concreto e.g., sabe-se que a probabilidade de numa viagem haver 6 PNE é de 15.8% mas contém um certo grau de informação que me ajuda a avaliar a importância relativa dos cenários construídos

27

Probabilidade Ex.2.4. Foram identificados 8 cenários possíveis quanto ao comportamento do preço do Brent em dólares daqui a 10 anos e inquirida a opinião de 100 peritos, numa escala de 0 a 10, sobre a viabilidade relativa de ocorrência de cada cenário.

28

Probabilidade Com base na soma dos pontos atribuídos por todas as pessoas, determine a probabilidade assumida para que cada um dos cenários possa vir a acontecer.

29

B5: =B4/$J4 J4: =Soma(B4:I4)

")

30

2ª Aula

31

Concluindo, 1 - Eu tenho um modelo de cálculo das implicações financeiras da minha decisão onde me falta a informação sobre o cenário concreto que se vai realizar

32

Tenho um modelo com os valores para as variáveis conhecidos

33

2 - o melhor que posso fazer para ultrapassar a minha ignorância é substituir o valor desconhecido por uma variável aleatória de que eu tenho informação quanto à probabilidade de cada cenário se vir a concretizar.

34

Substituo o valor desconhecido por uma variável aleatória

35

Uso uma variável aleatória como modelo do risco

Esta substituição (do cenário futuro desconhecido pela variável aleatória) implica que tenha como resultado não um valor mas também uma variável aleatória (como se fosse toda uma população de resultados).

implica que tenha como resultado não um valor mas também uma variável aleatória (como se fosse toda uma população de resultados).")

36

Exemplo Ex.2.5. Conhecida a probabilidade de o individuo durar determinados anos retome o Ex.2.1 e calcule a probabilidade da seguradora ter uma margem das vendas abaixo dos 10% pretendidos

37

Caracterização da v.e. População dividida em cenários

Intervalos Pego nos indivíduos todos da população e calculo a proporção que cai dentro de cada classe e.g., divido a longevidade de uma pessoa nos intervalos [0, 30]; ]30,60]; ]60,90] e ]90, 120]

38

Caracterização da v.e. Não podendo medir toda a população, utilizo uma amostra no cálculo da probabilidade

39

Exemplo a probabilidade de cada cenário é determinada com informação passada e pela opinião de um painel de peritos

41

Exemplo R. Como tenho informação quanto à probabilidade de cada um dos cenários poder ocorrer, olhando para o resultado de cada cenário (apresentado no Ex. 2.1) somo a probabilidade dos cenários em que o prémio deveria ser maior que o adoptado (1.786%/ano) A probabilidade da margem das vendas ficar abaixo dos 10% pretendidos é 57.78%.

somo a probabilidade dos cenários em que o prémio deveria ser maior que o adoptado (1.786%/ano) A probabilidade da margem das vendas ficar abaixo dos 10% pretendidos é 57.78%.")

42

Tabelas de sobrevivência

As seguradoras têm tabelas que dão a probabilidade de uma pessoa estar viva decorridos x anos. Quantificado em partes por Por exemplo, o INE estima que a probabilidade de um individuo nascido em 2007 estar vivo em 2040 é 98439/100000

43

Tabela de sobrevivência

44

Exercício Ex.2.6. Uma empresa contrata um financiamento de 10M€ com 3 anos de diferimento e amortizado nos restantes 7 anos, pagamentos trimestrais postecipados. TAE é a EURIBOR mais 2.5 p.p. Usando um quadro de probabilidades conhecido, determine P(prest>750k€) 500 mil€

500 mil€")

45

D6: =(A6+B6)/2; E6: =D6+E$1; F6: =(1+E6)^(1/4)-1

G6: =B$3*F6/(1-(1+F6)^-E$2); E3=Soma(C12:C18)

^-E$2); E3=Soma(C12:C18)")

46

Exercício Ex.2.7. Uma família adquire um imóvel a crédito

150k€ a 40 anos Prestação mensal iguais em termos reais Antecipada

47

Exercício Vamos fazer a análise a preços constantes e calcular a prestação anual paga no meio do ano da renda cujo valor actual é 150k€: que evita saber a taxa de inflação

48

Exercício Podíamos fazer mensal mas a ideia é visualizar o efeito do pagamento ser a meio do período.

49

Dados

50

J5: =$B$1*$D5/(1-(1+$D5)^-$B$2)/(1+$D5)^0,5/E$4

O5: =IF(J5>$P$2;E5;0) P3: =SUM(O5:S9)

P3: =SUM(O5:S9)")

51

Valor médio Na tomada de decisão é conveniente agregar todos os cenários em apenas algumas medidas. Em termos económicos, o valor médio é a medida que contém mais informação é a “componente sem risco” do fenómeno que estamos a analisar.

52

Valor médio Havendo n cenários caracterizado cada um por xn, com determinada probabilidade de ocorrência, pn, o valor médio será Porque as probabilidades somam 1

53

Valor médio O valor médio já nos permite um critério quantitativo que nos ajuda a decidir numa situação com risco. Mas é muito limitado porque não tem em atenção o risco (a variabilidade)

")

54

Ex.2.8. Um empresa fornece refeições a aviões.

Que confecciona durante a noite para responder às solicitações do dia seguinte que são incertas. Por cada refeição que fornecer recebe 15€ (com um custo de produção de 5€) e tem uma penalização de 15€ por cada refeição que seja pedida e não possa ser fornecida. As refeições que sobram são destruídas no fim do dia.

e tem uma penalização de 15€ por cada refeição que seja pedida e não possa ser fornecida. As refeições que sobram são destruídas no fim do dia.")

55

i) Determine, em média, a rentabilidade do fornecimento em função do número de refeições confeccionadas. ii) Determine o número de refeições que maximiza a rentabilidade média.

Determine o número de refeições que maximiza a rentabilidade média.")

56

A empresa constrói cenários em que a variável desconhecida é o número de refeições encomendadas

Calcula, para cada dia e com base na sua experiência, a probabilidade de cada um dos cenários se verificar. Com essas probabilidades, a empresa determina o resultado médio do dia em função do número de refeições confeccionadas (que é a variável de decisão).

.")

57

E6: =MÍNIMO(C6;$D$1) F6: =C6-E6

G6: =E6*E$4-D$1*D$2+F6*F$4 H6: =D6*G6 H15: =SOMA(H6:H14)

")

58

Alterando o valor da variável de decisão, D1, determino qual o número de refeições que maximiza o resultado médio, H15

59

Optimização O Excel tem a ferramenta Solver que permite maximizar ou minimizar o resultado de um modelo. No Excel 2007: Office Button+ Excel Options + Add-ins category +no Manage clickar em Go…, +Solver Add In Depois, aparece no Analysis

60

3ª Aula

61

Desvio padrão Ao agregarmos os cenários no valor médio ficamos sem uma medida de risco o desvio padrão, , é uma boa medida do risco de assumirmos o valor médio dos cenários possíveis como o valor do cenário que vai acontecer (e que é desconhecido)

")

62

Desvio padrão Algebricamente é a raiz quadrada da

Média dos desvios ao quadrado

63

Desvio padrão O desvio padrão é uma expressão derivável e que tem interpretação geométrica. Se, e.g., uma população se agrega no valor médio 25€/dia e desvio padrão 5€/dia, é equivalente a ter metade dos indivíduos em 20€/dia e outra metade em 30€/dia.

64

Desvio padrão Ex Uma empresa pretende internacionalizar-se e traçou vários cenários possíveis Determine o valor médio e o desvio padrão do resultado financeiro que resulta da internacionalização.

65

D2: =$B2*C2 D10: =SUM(D2:D9) E2: =(C2-$D$10)^2 F2: =$B2*E2 F10: =SUM(D2:D9) F11: =F10^0,5

E2: =(C2-$D$10)^2 F2: =$B2*E2 F10: =SUM(D2:D9) F11: =F10^0,5")

66

Ex.2.10. Supondo que nos baralhos de 52 cartas uma figura vale 10 pontos.

Determine o valor médio e o desvio padrão dos pontos de uma carta retirada aleatoriamente. Nesta população teórica eu posso calcular os valores da população

67

4 cartas valem 1 ponto, 4 cartas valem 2 pontos …. 4 cartas valem 9 pontos 16 cartas valem 10 pontos

68

O desvio padrão será

69

Ex.2.11. Relativamente ao Ex. 2.8, determine o desvio padrão dos resultados.

Determine o número de refeições que maximiza o valor médio do resultado menos o seu desvio padrão.

70

I6: =(G6-$H$15)^2 J6: =I6*D6 J15: =SOMA(J6:J14) J16: =J15^0,5

^2 J6: =I6*D6 J15: =SOMA(J6:J14) J16: =J15^0,5")

71

Função de distribuição

Quando a variável é contínua podemos partir o domínio em intervalos, cenários, e apontar uma probabilidade de o acontecimento vir a pertencer a cada um dos cenários. Em cada cenário adoptamos como valor representativo o meio do intervalo

72

Função de distribuição

É aceitável pensar que os cenários vizinhos devem ter associadas probabilidade semelhantes. A Estatística propõe o uso de uma função F(x) que quantifica a probabilidade de ser observado um valor menor que ou igual a dado valor x.

que quantifica a probabilidade de ser observado um valor menor que ou igual a dado valor x.")

73

Função de distribuição

A função de distribuição é caracterizada por alguns parâmetros No ex.2.1 usei a Distribuição de Poisson que se caracteriza por 1 parâmetro Valor médio = Desvio Padrão

74

Distribuição Normal É caracterizada por dois parâmetros

O valor médio O desvio padrão (ou a variância) Variância = desvio padrão ao quadrado Resulta como “distribuição limite” da soma de acontecimentos estatisticamente pouco dependentes

Variância = desvio padrão ao quadrado. Resulta como distribuição limite da soma de acontecimentos estatisticamente pouco dependentes.")

75

Distribuição Normal A probabilidade de acontecer o cenário

76

Distribuição Normal Ex. o QI -coeficiente de inteligência é uma variável aleatória com distribuição normal com média 100 e desvio padrão 15 A probabilidade de encontrar aleatoriamente um indivíduo com QI > 145 é 0.13% (i.e., uma em cada 740 pessoas) =1-DIST.NORM(145;100;15;VERDADEIRO) Inglês: NORMDIST

=1-DIST.NORM(145;100;15;VERDADEIRO) Inglês: NORMDIST.")

77

Distribuição Normal A Distribuição Normal concentra a maior probabilidade nos cenários em torno do valor médio

78

Exercício Ex Comprei obrigações a 25 anos à taxa de juro nominal fixa de 3%/ano, sem possibilidade de mobilização antecipada. A taxa de inflação média prevê-se seguir distribuição N(0.02, 0.01)/ano Determine o valor real a receber no fim do prazo de aplicar 10000€ e a probabilidade de esse valor ser menor que a quantia aplicada.

/ano. Determine o valor real a receber no fim do prazo de aplicar 10000€ e a probabilidade de esse valor ser menor que a quantia aplicada.")

79

Exercício 1) Vou dividir o domínio da taxa de inflação em cenários e calcular o valor capitalizado para cada cenário 2) Calculo o valor médio e o desvio padrão do V.F. em termos reais e a probabilidade de vir a ser recebido uma quantia menor que a aplicada.

Calculo o valor médio e o desvio padrão do V.F. em termos reais e a probabilidade de vir a ser recebido uma quantia menor que a aplicada.")

80

Exercício

81

A7: =G1-4,25*G2 B7: =A7+$G$2/2 A8: =B7 D7: =(A7+B7)/2

C7: =DIST.NORM(B7;G$1;G$2;true)-DIST.NORM(A7;G$1;G$2;true) E7: =(1+C$1)/(1+D7)-1 F7: =C$2*(1+E7)^C$3 G7: =F7*C7 H7: =(F7-G$25) I7: =H7^2*C7 C24: =SOMA(C7:C23) G25: =SOMA(G7:G22)/C24 I24: =SOMA(I7:I22)/C24 I25: =I24^0,5 I26: =DIST.NORM(C2;G25;I25;true)

-DIST.NORM(A7;G$1;G$2;true) E7: =(1+C$1)/(1+D7)-1 F7: =C$2*(1+E7)^C$3. G7: =F7*C7 H7: =(F7-G$25) I7: =H7^2*C7 C24: =SOMA(C7:C23) G25: =SOMA(G7:G22)/C24. I24: =SOMA(I7:I22)/C24 I25: =I24^0,5. I26: =DIST.NORM(C2;G25;I25;true)")

82

4ª Aula

83

Distribuição Uniforme

Na F.D. Uniforme os valores no domínio são todos igualmente prováveis. Pode se caracterizada pelos extremos valores mínimo e máximo Pelo valor médio e amplitude Pelo valor médio e desvio padrão

84

Distribuição Uniforme

Sendo dados = valor médio = desvio padrão O Valor mínimo = O Valor máximo =

85

Distribuição Uniforme

Sendo dados Mx = valor máximo Mn = valor mínimo Valor médio = (Mn + Mx)/2 Desv. padrão = (Mx - Mn)

/2. Desv. padrão = (Mx - Mn)")

86

Distribuição Uniforme

A probabilidade de um cenário é a sua proporção no domínio possível. Ex., com a distribuição uniforme U(Min,Mx) = U(5; 10) A probabilidade do cenário [5;6] é 1/5

= U(5; 10) A probabilidade do cenário [5;6] é 1/5.")

87

Escolha da F.Distribuição

A função distribuição não é conhecida sendo uma proposta da Teoria. No entanto, em termos de decisão económica, a função distribuição não é um factor crítico (ver ex.2.13). e.g., considerar uma função distribuição normal é idêntico a considerar uma função de distribuição uniforme.

. e.g., considerar uma função distribuição normal é idêntico a considerar uma função de distribuição uniforme.")

88

Distribuição não simétrica

No entanto, quando o fenómeno é caracterizado por uma função muito assimétrica, Existe uma probabilidade mais elevada de alguns acontecimentos catastróficos Mede-se com m é zero nas F.D. simétricas não posso utilizar uma função simétrica

89

Distribuição não simétrica

Exemplo de uma distribuição assimétrica é o caudal de um rio É normal ter m / > 5 80% dos dias um caudal ao valor médio 1 dia em cada 100 anos haver um caudal 30 vezes superior ao caudal médio

90

Distribuição não simétrica

Os caudais muito elevados (e.g., que ocorrem com a probabilidade de 1 dia em 100 anos) têm muito poder destrutivo Os seguros contra danos de cheias têm que quantificar com rigor a probabilidade destes acontecimentos extremos As barragens e pontes têm que ser feitos de forma a resistir a estes caudais extremos.

têm muito poder destrutivo. Os seguros contra danos de cheias têm que quantificar com rigor a probabilidade destes acontecimentos extremos. As barragens e pontes têm que ser feitos de forma a resistir a estes caudais extremos.")

91

Distribuição não simétrica

O caudal médio do rio Douro no Porto é 714m3/s A ponte de Entre-os-Rios caiu com o caudal no Porto de ~13500m3/s A maior cheia conhecida no Porto ocorreu em 23 de Dezembro de 1909 (e 6 Dez. de 1739) com >20000m3/s A barragem de Lever-Crestuma está dimensionada para 26000m3/s

com >20000m3/s. A barragem de Lever-Crestuma está dimensionada para 26000m3/s. title=Central_de_Crestuma_-_Lever.")

92

Ribeira, 1962/01/03 10:00, ~17000m3/s, 1909 foi > em 68cm

93

Operações algébricas com uma variável aleatória

94

Operações algébricas simples

Se somarmos uma constante a uma variável aleatória O valor médio vem aumentado O desvio padrão mantêm-se

95

Operações algébricas simples

Ex. A altura das pessoas é N(1.75, 0.15) Supondo-as em cima de uma cadeira com 0.5m, a altura total será N(2.25, 0.15)

Supondo-as em cima de uma cadeira com 0.5m, a altura total será N(2.25, 0.15)")

96

Operações algébricas simples

97

Operações algébricas simples

98

Operações algébricas simples

Se multiplicarmos uma constante por uma variável aleatória O valor médio vem multiplicado O desvio padrão vem multiplicado pelo valor absoluto da constante

99

Operações algébricas simples

100

Operações algébricas simples

101

Operações algébricas simples

Ex Um marceneiro tem 1000€/mês de despesas fixas e tem de margem das vendas, em média, 15€ por cada móvel que produz. Supondo que projecta produzir este mês 100 móveis, qual será a sua remuneração em termos médios? R. Atendendo às propriedades, teremos 100 – 1000 = 100 15 – 1000 = 500€

102

Ex.2.15 Um empresário está a avaliar o aluguer de um barco de pesca pelo qual paga 3mil€/dia. Demora um dia de viagem para cada lado e pesca, durante 5 dias, 2500kg/dia O preço de venda segue distribuição N(2,1)€/kg Quanto será o lucro? Qual a probabilidade de ter prejuízo?

€/kg. Quanto será o lucro Qual a probabilidade de ter prejuízo")

103

Ex.2.15 O lucro será 52500N(2; 1) – 30007 =12500N(2; 1) – 21000

Em média 4mil€ com desvio padrão de 12.5mil€ A probabilidade de ter prejuízo será 37.45%, =NORMDIST(0;4000;12500;TRUE).

.")

104

Exercício Compro os legumes a 0.50€/kg, pago 75€ pelo transporte e o preço de venda é desconhecido tendo distribuição N(0.60; 0.15)€/kg. i) Determine qual vai ser o meu lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de eu ter prejuízo.

Determine qual vai ser o meu lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de eu ter prejuízo.")

105

Exercício i) Lucro = V.(Pvenda – Pcompra) – Ctransporte

Lucro = N(600, 0.15x1000) – 575 = N(25, 150) ii) No Excel teríamos A1: =Dist.Norm(0; 25; 150; Verdadeiro) 43.38%

– 575 = N(25, 150) ii) No Excel teríamos. A1: =Dist.Norm(0; 25; 150; Verdadeiro) 43.38%")

106

Exercício Ex O empresário A fez uma descoberta que lhe permite desenvolver um negócio cujo q de Tobin é N(1.5, 0.25) e onde é necessário investir 1M€. Sendo que o empresário A vendeu ao empresário B metade do negócio por 625k€, qual será o q de Tobin de A e de B?

e onde é necessário investir 1M€. Sendo que o empresário A vendeu ao empresário B metade do negócio por 625k€, qual será o q de Tobin de A e de B")

107

Exercício R. A investe 375k€ que terá B investe 625k€ que terá

108

Acções - obrigações O Ex.2.16 ilustra porque é vantajoso o empreendedor emitir acções da sua empresa. Uma acção é uma parte do capital próprio da empresa tendo, em termos contabilísticos, um certo valor nominal, normalmente 1€.

109

5ª Aula

110

Acções - obrigações Por exemplo, uma empresa com um capital social de 10M€ divide-se em 10M de acções com valor nominal de 1€ cada. A acção dá direitos de voto na condução dos destinos da empresa e é remunerada com uma parte dos lucros, o dividendo, que é incerto.

111

Acções - obrigações As acções têm maior risco que as obrigações porque, em caso de insolvência, os activos da empresa pagam primeiro as obrigações e apenas o que sobrar (i.e., nada) é que é dividido pelas acções. Além disso, no contrato de emissão o resultado das obrigações é conhecido (o cupão e o valor de remissão) enquanto que o lucro da empresa é variável.

é que é dividido pelas acções. Além disso, no contrato de emissão o resultado das obrigações é conhecido (o cupão e o valor de remissão) enquanto que o lucro da empresa é variável.")

112

Acções - obrigações Interessa ao empresário dispersar o capital da empresa porque, normalmente, a empresa emite as acções, numa operação denominada por OPV (mercado primário), a um preço superior ao valor contabilístico. As acções são depois transaccionadas entre investidores (mercado secundário) sendo o seu preço, denominado por cotação, determinado pela expectativa que os agentes económicos têm da evolução futura do negócio (i.e., dos dividendos e da cotação).

, a um preço superior ao valor contabilístico. As acções são depois transaccionadas entre investidores (mercado secundário) sendo o seu preço, denominado por cotação, determinado pela expectativa que os agentes económicos têm da evolução futura do negócio (i.e., dos dividendos e da cotação).")

113

Operações algébricas não simples

Se quisermos calcular um prémio de um seguro de vida em que a duração do individuo é uma variável aleatória, as operações algébrica não são simples:

114

Operações algébricas não simples

Cálculo expedito. Sendo que temos y = g(x), obtemos um valor aproximado da distribuição usando os dois pontos notáveis x1 = - e x2 = + Calculamos y1 = g(-) e y2 = g(+) Valor médio = (y1 + y2)/2 Desv. padrão = |y2 - y1|/2

, obtemos um valor aproximado da distribuição usando os dois pontos notáveis. x1 = - e x2 = + Calculamos y1 = g(-) e y2 = g(+) Valor médio = (y1 + y2)/2. Desv. padrão = |y2 - y1|/2.")

115

Operações algébricas não simples

Nas distribuições simétrica é indiferente usar Valor médio = (g(-) + g(+))/2 g() Nas distribuições assimétricas é melhor usar Valor médio = (g(-) + g(+))/2

+ g(+))/2 g() Nas distribuições assimétricas é melhor usar. Valor médio = (g(-) + g(+))/2.")

116

Exercício Ex O prémio de um seguro de vida com r = 2%/ano, L ~ N(50, 10) i) Determine qual devem ser as reservas Y/1000€ de forma a ter Y = (P) + (P). ii) Se a seguradora propõe um prémio antecipado de 15€/ano por 1000€ seguros, qual será o seu lucro?

Determine qual devem ser as reservas Y/1000€ de forma a ter Y = (P) + (P). ii) Se a seguradora propõe um prémio antecipado de 15€/ano por 1000€ seguros, qual será o seu lucro")

117

Exercício P(40) = 16.23€/ano; P(60) = 8.60€/ano.

a seguradora precisará reservas com média ( )/2 = 12.42€/ano e desvio padrão ( )/2 = 3.82€/ano aconselhando a prudência a que as reservas sejam = 16.23€/ano.

/2 = 12.42€/ano e desvio padrão ( )/2 = 3.82€/ano aconselhando a prudência a que as reservas sejam = 16.23€/ano.")

118

Exercício P(40) = 16.23€/ano; P(60) = 8.60€/ano.

Lucro(40) = 15–16.23 = –1.23€/ano; Lucro (60) = 15–8.60 = 6.40€/ano. Para uma longevidade genérica, o lucro do seguro terá valor médio = (– )/2 = 2.59€/ano desvio padrão = ( )/2 = 3.82€/ano.

= 15–16.23 = –1.23€/ano; Lucro (60) = 15–8.60 = 6.40€/ano. Para uma longevidade genérica, o lucro do seguro terá. valor médio = (– )/2 = 2.59€/ano. desvio padrão = ( )/2 = 3.82€/ano.")

119

Operações algébricas não simples

Divisão em cenários. Já utilizamos esta abordagem (ex ex.2.11). Divide-se o domínio da variável em cenários sendo conveniente utilizar a folha de cálculo. Ao considerarmos intervalos mais pequenos, estamos a diminuir o “erro de cálculo”.

. Divide-se o domínio da variável em cenários sendo conveniente utilizar a folha de cálculo. Ao considerarmos intervalos mais pequenos, estamos a diminuir o erro de cálculo .")

120

Operações algébricas não simples

121

Operações algébricas não simples

C7: =NORMDIST(B7;C$2;C$3;TRUE)- NORMDIST(A7;C$2;C$3;TRUE) D7: =(A7+B7)/2+0,5 E7: =F$1-H$1*F$2/(1-(1+F$2)^-D7)/(1+F$2)^(D7+1) F7: =C7*E7 G7: =E7-F$40 H7: =G7^2*C7 C39: =SUM(C7:C38) F40: =SUM(F7:F38)/$C39 H39: =SUM(H7:H38)/$C39 H40: =H39^0,5

- NORMDIST(A7;C$2;C$3;TRUE) D7: =(A7+B7)/2+0,5. E7: =F$1-H$1*F$2/(1-(1+F$2)^-D7)/(1+F$2)^(D7+1) F7: =C7*E7. G7: =E7-F$40. H7: =G7^2*C7. C39: =SUM(C7:C38) F40: =SUM(F7:F38)/$C39. H39: =SUM(H7:H38)/$C39. H40: =H39^0,5.")

122

Método de Monte Carlo Método de Monte Carlo.

1) Sorteamos vários valores para a variável de acordo com a sua função distribuição. 2) Aplica-se o modelo aos “dados” e determina-se uma população de resultados possíveis. Calcula-se o valor médio, o desvio padrão, faz-se um histograma, etc., dos resultados. Tools + Data Analyses + Random Number Generation **

Sorteamos vários valores para a variável de acordo com a sua função distribuição. 2) Aplica-se o modelo aos dados e determina-se uma população de resultados possíveis. Calcula-se o valor médio, o desvio padrão, faz-se um histograma, etc., dos resultados. Tools + Data Analyses + Random Number Generation **")

123

Método de Monte Carlo **Excel 2007 Instalamos o Data Analyses

Office Button + Excel Options + Add Ins + Excel Add Ins Go… Depois, aparece em Data o Data Analysis

124

Método de Monte Carlo

125

Método de Monte Carlo 2.69

126

Método de Monte Carlo O Método de Monte Carlo é de simples implementação É muito flexível e poderoso Permite determinar o “erro de cálculo”

127

Comparação dos métodos

O método expedito, por usar apenas dois pontos notáveis, será o de menor grau de confiança A divisão em cenários está dependente do detalhe dos cenários O método de monte carlo está dependente do número de elementos extraídos

128

Comparação dos métodos

No caso do Ex.2.17

129

Diversificação do risco

130

Diversificação do risco

O modelo estatístico ajuda a decidir num problema com risco Podemos diminuir o risco juntando actividades – diversificando Em termos estatísticos, são operações de soma de variáveis aleatórias.

131

Diversificação do risco

Em termos económicos trata-se de construir uma carteira de activos “Não pôr os ovos todos no mesmo cesto” Uma concretização negativa de um activo será estatisticamente compensada por uma concretização positiva de outro activo

132

Diversificação do risco

Por exemplo, na praia podemos vender gelados e gabardines. Quando faz calor, a venda de gabardines dá prejuízo e a de gelados dá lucro Quando chove, a venda de gabardines dá lucro e a de gelados dá prejuízo Vender de ambos diminui o risco

133

Diversificação do risco

Faz Calor Chove Gelados +200 -100 Gabardines Total do negócio +100

134

Duas variáveis Divisão das variáveis em cenários

Probabilidades cruzadas Já utilizamos no ex.2.5 O método é semelhante à situação em que temos uma variável estatística, mas agora serão cenários que envolvem a concretização de vários contingências.

135

Exercício Ex.2.18. Um pescador precisa decidir se vai pescar ou não.

Não sabe a quantidade que vai pescar nem o preço a que vai vender. A intuição permite-lhe construir cenários e atribuir-lhes probabilidades. De, em simultâneo, se verificar uma quantidade pescada (em kg) e um preço (em €/kg).

e um preço (em €/kg).")

136

Exercício Pesca \ preço [1; 2]€/k ]2; 3]€/k ]3; 4]€/k [0; 100]kg 0% 4%

10% [100; 250]kg 1% 35% 15% ]250; 400]kg 5% ]400; 500]kg 9%

![Exercício Pesca \ preço [1; 2]€/k ]2; 3]€/k ]3; 4]€/k [0; 100]kg 0% 4%](http://slideplayer.com.br/slide/331144/1/images/136/Exerc%C3%ADcio+Pesca+%5C+pre%C3%A7o+%5B1%3B+2%5D%E2%82%AC%2Fk+%5D2%3B+3%5D%E2%82%AC%2Fk+%5D3%3B+4%5D%E2%82%AC%2Fk+%5B0%3B+100%5Dkg+0%25+4%25.jpg "10% [100; 250]kg. 1% 35% 15% ]250; 400]kg. 5% ]400; 500]kg. 9%")

137

Exercício O pescador pode agora calcular a receita (em termos médios e desvio padrão) multiplicando a quantidade (do meio do intervalo) pelo preço (do meio do intervalo) e decidir ir pescar se, e.g., a receita média menos o desvio padrão for maior que os custos fixos

multiplicando a quantidade (do meio do intervalo) pelo preço (do meio do intervalo) e decidir ir pescar se, e.g., a receita média menos o desvio padrão for maior que os custos fixos.")

138

Exercício

139

Exercício B8: =$A2*B$1 F2: =B8*B2 H6: =SUM(F2:H5) F8: =(B8-$H$6)^2*B2

H13: =H12^0,5

140

Decisão Depende agora dos custos fixos necessários para poder pescar. Se fossem, por exemplo, 500€ ficaria Lucro médio = 61,50€ Des.Pa.lucro = 270,76€ Se a função objectivo fosse LM-DP = , não ia pescar por ser <0.

141

6ª Aula

142

Exercício Ex Uma empresa com 1000 trabalhadores pretende contratar um seguro de trabalho que dura 5 anos O seguro, em caso de morte, paga 60 meses de salário à viúva. Quanto deve ser o prémio mensal, antecipado?

143

Exercício R. Temos 3 variáveis desconhecidas,

a taxa de juro, a longevidade e o salário Vamos supor que a seguradora assumiu 45 cenários, calculou as probabilidades de cada um e construiu um modelo no Excel. Assume-se que a probabilidade de nos 5 anos o trabalhador morrer é 0,140%

144

Exercício

145

Exercício

146

Exercício K3: =I3*$O$2*H3/(1-(1+H3)^-G3)/(1+H3) L3: =K3*J3

M3: =(K3-$L$52)^2*J3 L51: =SOMA(L3:L49) M50: =SOMA(M3:M49) M51: =M50^0,5

^2*J3. L51: =SOMA(L3:L49) M50: =SOMA(M3:M49) M51: =M50^0,5.")

147

Exercício As reservas médias são de 4.91€ pelo que a seguradora tem lucro médio positivo com um prémio baixo, 6€/mês Mas, este negócio tem um risco tão elevado (d.p.=166.85€/mês) para a seguradora que é inviável. Apenas será possível se a seguradora conseguir diversificar este seguro. Segurar os 1000 trabalhadores?

para a seguradora que é inviável. Apenas será possível se a seguradora conseguir diversificar este seguro. Segurar os 1000 trabalhadores")

148

Associação entre variáveis - FD

No caso de termos duas variáveis aleatórias, além da F. Distribuição e dos parâmetros (valor médio e desvio padrão) que caracterizam cada uma das variáveis, haverá um parâmetro para quantificar o grau de associação estatística entre as variáveis.

que caracterizam cada uma das variáveis, haverá um parâmetro para quantificar o grau de associação estatística entre as variáveis.")

149

Associação entre variáveis - FD

Por exemplo, nas calças são importantes a largura da cintura e a altura de perna do cliente que, na hora de fabrico, são desconhecidas. Mas, num cliente aleatório, em média, quanto maior for a sua cintura, maior será a sua altura de perna. As calças de número maior são mais compridas

150

Associação entre variáveis -FD

Covariância: é um parâmetro que condensa a associação entre duas variáveis estatísticas.

151

Associação entre variáveis

t1A covariância pode ser negativa, zero ou positiva. É crescente com os desvios padrão das variáveis A variância é um caso particular da covariância

152

Associação entre variáveis

Coeficiente de correlação linear de Pearson, (x, y) Retira à covariância o efeito dos desvios padrão

Retira à covariância o efeito dos desvios padrão.")

153

Associação entre variáveis

Coeficiente de correlação linear está no intervalo [–1; 1] Se for zero, as variáveis não estão associadas (linearmente). Se for –1 ou 1, estão perfeitamente associados em sentido contrário ou no mesmo sentido, respectivamente.

. Se for –1 ou 1, estão perfeitamente associados em sentido contrário ou no mesmo sentido, respectivamente.")

154

Associação entre variáveis

Propriedades da covariância e do coeficiente de correlação linear i) A covariância (e o coeficiente de correlação linear) entre duas constantes ou entre uma variável e uma constante é zero (a, b) = 0; (a,X) = 0

A covariância (e o coeficiente de correlação linear) entre duas constantes ou entre uma variável e uma constante é zero. (a, b) = 0; (a,X) = 0.")

155

Associação entre variáveis

ii) Somando uma constante a uma das variáveis, a covariância e o coeficiente de correlação linear mantêm-se: (a+X,Y) = (X,Y); (a+X,Y) = (X,Y)

Somando uma constante a uma das variáveis, a covariância e o coeficiente de correlação linear mantêm-se: (a+X,Y) = (X,Y); (a+X,Y) = (X,Y)")

156

Associação entre variáveis

iii) Multiplicando uma das variáveis por uma constante, a covariância vem multiplicada e o coeficiente de correlação linear mantém-se (a menos do sinal e de ser zero): (a.X,Y) = a.(X,Y); (a.X,Y) = sig(a). (X,Y)

Multiplicando uma das variáveis por uma constante, a covariância vem multiplicada e o coeficiente de correlação linear mantém-se (a menos do sinal e de ser zero): (a.X,Y) = a.(X,Y); (a.X,Y) = sig(a). (X,Y)")

157

Associação entre variáveis

iv) A covariância e o coeficiente de correlação são comutativos: (X,Y) = (Y,X); (X,Y) = (Y,X)

A covariância e o coeficiente de correlação são comutativos: (X,Y) = (Y,X); (X,Y) = (Y,X)")

158

Exercício X~N(10;5), Y~N(-1;3), (X; Y) = 0.7 Determine

a) (3X; 2Y) e (3X;2Y) b) (-X; 2Y) e (-X;2Y) c) (5-5X;-2-Y) e (5-5X;-2-Y)

(3X; 2Y) e (3X;2Y) b) (-X; 2Y) e (-X;2Y) c) (5-5X;-2-Y) e (5-5X;-2-Y)")

159

Exercício (X; Y) = 0.7*5*3 = 10.5 a) (3X; 2Y)=3*2*10.5 = 63, (3X;2Y)=0.7 b) (-X; 2Y)= -1*2*10.5 = -21, (-X;2Y)=-0.7 c)(5-5X;-2-Y) = -5*-1*10.5 = 52.5, (5-5X;-2-Y) = -1*-1*0.7=0.7

(5-5X;-2-Y) = -5*-1*10.5 = 52.5, (5-5X;-2-Y) = -1*-1*0.7=0.7.")

160

Soma de variáveis estatísticas diversificação do risco

161

Soma de variáveis estatísticas

Até agora apenas somamos constantes com variáveis É muito relevante no contexto da M.F. porque modeliza o comportamento estatístico das carteiras de activos partindo-se das propriedades individuais dos activos que a constituem.

162

Soma de variáveis estatísticas

Distribuição da soma de duas V.A. Se as variáveis tiverem distribuição normal, então a soma também terá distribuição normal. Se não tiverem, a soma será mais próxima da distribuição normal que as distribuições das parcelas. A soma de + 30 variáveis aleatórias com distribuição desconhecida que sejam pouco correlacionadas, pode assumir-se que tem distribuição normal.

163

Soma de variáveis estatísticas

Média da soma. Sendo que existem duas variáveis, X e Y, a soma Z = X + Y terá como valor médio a soma dos valores médios de cada variável estatística.

164

Soma de variáveis estatísticas

Variância e desvio padrão da soma. Sendo que existem duas variáveis, X e Y, a soma Z = X + Y terá como variância a soma das variâncias de cada variável mais duas vezes a covariância.

165

Nota sobre o planeamento do tempo lectivo

Faltou-me esta matéria que obrigou a usar a aula 7. Para o ano será necessário reduzir um pouco a exposição para caber tudo nas 6 aulas

166

Exercício t2 Ex Um intermediário de legumes, quando encomenda desconhece o preço de aquisição e de venda dos legumes PC ~ N(0.50€/kg, 0.10€/kg). PV ~ N(0.60€/kg, 0.15€/kg). Tem que pagar 75€ pelo transporte. A correlação linear entre o preço de compra e de venda é de 0.5 i) Determine qual vai ser o lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de ter prejuízo.

. PV ~ N(0.60€/kg, 0.15€/kg). Tem que pagar 75€ pelo transporte. A correlação linear entre o preço de compra e de venda é de 0.5. i) Determine qual vai ser o lucro de intermediar 1000kg de legumes. ii) Determine a probabilidade de ter prejuízo.")

167

Exercício Trata-se de operações algébricas com variáveis aleatórias.

Lucro = 1000(PV – PC) –75. PV – PC = N(0.60, 0.15) – N(0.50, 0.10) = N(0.10, ( (– 0.5)0.15 )) = N(0.10, ) Troca o sinal da correlação porque está a subtrair = *(-1)

–75. PV – PC = N(0.60, 0.15) – N(0.50, 0.10) = N(0.10, ( (– 0.5)0.15 )) = N(0.10, ) Troca o sinal da correlação porque está a subtrair = *(-1)")

168

Exercício 1000 N(0.10, 0.132) = N(100, 132.3) N(100, 132.3) –75 = N(25, 132.3) No Excel, =NORMDIST(0; 25; 132.3;TRUE) Tem 42.5% de probabilidade de ter prejuízo

169

Exercício Ex Duas acções, com rentabilidades X ~ N(5%; 5%)/ano e Y ~ N(10%, 7%)/ano e com correlação linear de 0.25. Determine a rentabilidade de uma carteira com a proporção 0.5 de X e 0.5 de Y.

170

Exercício Z = 0.5X+0.5Y (Z) = (0.5X)+ (0.5Y) = 0.5(X)+ 0.5(Y)

= 0.5x5%+ 0.5x10% = 7.5%/ano

171

Exercício Z = 0.5X + 0.5Y 2(Z) = 2(0.5X) + 2 (0.5X, 0.5Y)

+ 2x0.25x0.5x(0.5x5%)x(0.5x7%) + (0.5x7%)2 =0, (Z) = 4.78%

x(0.5x7%) + (0.5x7%)2. =0, (Z) = 4.78%")

172

Extensão à soma de N variáveis

Se eu somar três variáveis, posso fazer X+(Y+Z) E retiro que 2(X+Y+Z) = = 2(X)+ 2(Y)+ 2(Z) + 2(X,Y)+2(X,Z) +2(Y,Z) Facilmente estendo para N

E retiro que. 2(X+Y+Z) = = 2(X)+ 2(Y)+ 2(Z) + 2(X,Y)+2(X,Z) +2(Y,Z) Facilmente estendo para N.")

173

Extensão à soma de N variáveis

Ex Uma empresa pretende lançar o seu produto em novos mercados. Moscovo tem custo Cm N(3, 0.5) e resultado actualizado das vendas Vm N(7, 1) São Petersburgo tem custo Csp N(2, 0.6) e resultado actualizado das vendas Vsp N(6, 2). O lucro resulta de subtrair os custos ao resultado actualizado das vendas,

e resultado actualizado das vendas Vm N(7, 1) São Petersburgo tem custo Csp N(2, 0.6) e resultado actualizado das vendas Vsp N(6, 2). O lucro resulta de subtrair os custos ao resultado actualizado das vendas,")

174

Extensão à soma de N variáveis

Os coeficiente de correlação linear são Cm Csp Vm Vsp 1 0.5 0.7

175

Extensão à soma de N variáveis

i) Determine o lucro da representação de Moscovo e de São Petersburgo (separadas). ii) Determine o lucro de abertura das duas representações (em conjunto).

Determine o lucro da representação de Moscovo e de São Petersburgo (separadas). ii) Determine o lucro de abertura das duas representações (em conjunto).")

176

Extensão à soma de N variáveis

i) Lucro da representação (separadas). Lm = Vm – Cm = N(7; 1) – N(3; 0.5) = N(4, (12 +210.5(-0.5) )) = N(4, 0.866) Lsp = Vsp–Csp = N(6; 2) – N(2; 0.6) = N(4, (22 +220.6(-0.5) )) = N(4, 1.778)

Lucro da representação (separadas). Lm = Vm – Cm = N(7; 1) – N(3; 0.5) = N(4, (12 +210.5(-0.5) )) = N(4, 0.866) Lsp = Vsp–Csp = N(6; 2) – N(2; 0.6) = N(4, (22 +220.6(-0.5) )) = N(4, 1.778)")

177

Extensão à soma de N variáveis

i) Lucro das representações juntas. Lm = Vm – Cm + Vsp–Csp = N(7; 1) – N(3; 0.5) + N(6; 2) – N(2; 0.6) = N(8, ( 210.5 20.6 1 20.60.7)) = N(8, 2.59) Para simplificar, só tenho 3 correlações diferentes de zero.

Lucro das representações juntas. Lm = Vm – Cm + Vsp–Csp. = N(7; 1) – N(3; 0.5) + N(6; 2) – N(2; 0.6) = N(8, ( 10.5 20.6 1 20.60.7)) = N(8, 2.59) Para simplificar, só tenho 3 correlações diferentes de zero.")

178

Exercício Ex Um seguro de trabalho cobra um prémio de 6€/ano e obriga a seguradora a constituir como reservas F(4.91; )€/ano. i) Supondo que os acidentes não estão correlacionados, determine o lucro por trabalhador de segurar 1, 100 trabalhadores e 1000trabalhadores.

Supondo que os acidentes não estão correlacionados, determine o lucro por trabalhador de segurar 1, 100 trabalhadores e 1000trabalhadores.")

179

Exercício L1 = P-R = 6- F(4.91; 166.65) = F(1.09; 166.65)€/ano

L100 /100 = (L1 +L1 + … + L1)/100 = = N(109; (100* ))/100 = N(1.09;16,67) €/ano L1000 /100 = (L1 +L1 + … + L1)/1000 = = N(1090; (1000* ))/1000 = N(1.09;5,27) €/ano

/100 = = N(109; (100* ))/100. = N(1.09;16,67) €/ano. L1000 /100 = (L1 +L1 + … + L1)/1000 = = N(1090; (1000* ))/1000. = N(1.09;5,27) €/ano.")

180

Exercício ii) Supondo que quando há um acidente é provável que morra mais que um trabalhador. Assim, recalcule o lucro por trabalhador com a correlação entre as fatalidades assumida como 0.1

Supondo que quando há um acidente é provável que morra mais que um trabalhador. Assim, recalcule o lucro por trabalhador com a correlação entre as fatalidades assumida como 0.1.")

181

Exercício

182

Exercício Quanto menos correlacionados estiverem os acontecimentos e maior número de acontecimentos misturarmos, maior será a diminuição do risco e mais a função distribuição resultante se aproxima da função distribuição normal.

183

Exercício Ex O “Seguro de Invalidez”, ex.2.21, obriga a F(7.27, )€/mês de reservas por cada 500€/mês de indemnização. O prémio será o valor médio das reservas mais o desvio padrão. Supondo que a invalidez dos trabalhadores não está correlacionada, determine o prémio em função do tamanho da carteira de seguros.

€/mês de reservas por cada 500€/mês de indemnização. O prémio será o valor médio das reservas mais o desvio padrão. Supondo que a invalidez dos trabalhadores não está correlacionada, determine o prémio em função do tamanho da carteira de seguros.")

184

Exercício n = 100 P = 42.44€/mês; n = 1000 P = 18.39€/mês;

185

Diversificação do risco e avaliação de projectos

A diversificação do risco pode tornar aceitáveis investimentos que avaliados de forma independente não seriam rentáveis (e.g., terem um VAL negativo). Isso acontece quando o investimento tem uma correlação negativa com outros investimentos o que permite diminuir o risco do conjunto dos investimentos.

. Isso acontece quando o investimento tem uma correlação negativa com outros investimentos o que permite diminuir o risco do conjunto dos investimentos.")

186

Diversificação do risco e avaliação de projectos

Ex Uma investidora tem a possibilidade de adquirir uma participação 1. C. de golfe com q =N(1.2; 0.2) 2. Emp. agrícola com q = N(0.9; 0.45). Dá prejuízo A correlação entre os negócios é de –0.9 Qual a proporção do investimento que minimiza a probabilidade de ter prejuízo.

2. Emp. agrícola com q = N(0.9; 0.45). Dá prejuízo. A correlação entre os negócios é de –0.9. Qual a proporção do investimento que minimiza a probabilidade de ter prejuízo.")

187

Exercício D2: =DIST.NORM(1; B2; C2; VERDADEIRO) E3: =1-E2

C5: =(E2*C2)^2+2*C2*E2*C3*E3*C4+(C3*E3)^2 B6: =E2*B2+E3*B3 C6: =C5^0,5

^2+2*C2*E2*C3*E3*C4+(C3*E3)^2. B6: =E2*B2+E3*B3 C6: =C5^0,5.")

188

Diversificação do risco e avaliação de projectos

Fiz um modelo no Excel e utilizei o solver para minimizar o risco. Contra a lógica da análise individual, aplicando 27% do investimento na empresa não rentável e com risco elevado o meu risco de ter prejuízo diminui de 18.87% para 3.22%. Reparar nas duas restrições do solver.

189

Alavancagem Em termos patrimoniais, uma empresa pode ser dividida num

conjunto de destinos financeiros (os activos da empresa que têm determinada rentabilidade e podem ser recuperados) e um conjugo de origens financeiras (os passivos da empresa que têm que ser remunerados e devolvidos).

e. um conjugo de origens financeiras (os passivos da empresa que têm que ser remunerados e devolvidos).")

190

Alavancagem Em termos contabilísticos, o valor de cada unidade de participação (i.e., cada acção ou cota) será a soma dos activos menos a soma dos passivos alheios (o capital alheio) a dividir pelo número de acções ou cotas que representam a empresa.

será a soma dos activos menos a soma dos passivos alheios (o capital alheio) a dividir pelo número de acções ou cotas que representam a empresa.")

191

Alavancagem

192

Alavancagem A diversificação do risco trata da gestão do risco na parte do activo (e.g., das aplicações financeiras) A alavancagem trata da gestão do risco na parte do passivo (i.e., das origens dos recursos financeiros). A proporção entre capitais próprios e alheios.

. A proporção entre capitais próprios e alheios.")

193

Alavancagem Os capitais próprios têm voto na condução da empresa enquanto que os capitais alheios não. Em tese, as obrigações não têm risco porque, na liquidação, são pagas antes dos capitais próprios Se a proporção de capitais próprios for pequena, as obrigações vêm o risco aumentado, exigindo o “mercado” uma taxa de juro maior.

194

Exercício Um projecto de investimento a 10 anos necessita de 10M€ de financiamento num projecto com uma rentabilidade R ~ N(15%, 15%)/ano. Para uma relação de alavancagem de 4 para 1 (i.e., detém 2.5M€ de acções e emite 7.5M€ de obrigações a uma taxa de juro fixa de 10%/ano) Determine o efeito da alavancagem na rentabilidade e risco dos capitais próprios.

Determine o efeito da alavancagem na rentabilidade e risco dos capitais próprios.")

195

Exercício A rentabilidade média e o risco dos capitais próprios aumentam.

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

Custo afundado 2) Valor médio / valor marginal>")