Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Carlos Nabais - Gabinete de Contabilidade e Formação, Lda

Rua Marechal António de Spínola -Parede Tel: OOOOOO O Gabinete iniciou a sua actividade no início de 1999, tendo em vista responder às solicitações de alunos e profissionais inseridos nas áreas de estudo e actividades económicas e empresariais. Temos técnicos virados para a área de ensino da Contabilidade, Economia, Fiscalidade e Cálculo Financeiro, para a realização de cursos profissionais e para a publicação de livros. Paralelamente às referidas actividades, o Gabinete, dedica-se à execução de contabilidades.

3

ECONOMIA 11ºANO

4

ECONOMIA CONTABILIZAÇÃO DA ACTIVIDADE ECONÓMICA

UNIDADE LECTIVA 8 - Circuito Económico UNIDADE LECTIVA 9 – A Contabilidade Nacional 1º Período ORGANIZAÇÃO ECONÓMICA DAS SOCIEDADES UNIDADE LECTIVA 10 – As Relações Económicas com o Resto do Mundo 1º e 2º Períodos UNIDADE LECTIVA 11 – A Intervenção do Estado na Economia 2º Período UNIDADE LECTIVA 12- A Economia Portuguesa no Contexto da União Europeia 3º Período

5

Fluxos reais e monetários O Equilíbrio entre os recursos e empregos

Unidade 8- Circuito económico Agentes económicos Fluxos reais e monetários O circuito Conceitos Básicos Resumo O Equilíbrio entre os recursos e empregos

6

Unidade 9- A Contabilidade Nacional

Noção Necessidade Ópticas de cálculo Limitações Externalidades Indicadores Globais Macroeconomia Conceitos Básicos

7

Unidade 10-Relações Económicas com o Resto do Mundo

Necessidade Comércio externo Politicas Comerciais Proteccionismo/ Liberalismo OMC Balança de Pagamentos

8

Unidade 11- A Intervenção do Estado na Economia

Evolução Funções do Estado Orçamento Geral do Estado Consolidação Orçamental Políticas Económicas Instrumentos de intervenção

9

Estrutura da União europeia

Unidade 12- A Economia Portuguesa no Contexto da União Europeia Portugal Formas de Integração Estrutura da União europeia Alargamento Portugal na UE Integração Europeia

10

Avaliação 5 Testes Fichas de Trabalho Glossário Slides Testes de Exame

11

Unidade 8- Circuito económico

12

Fluxos reais e monetários O Equilíbrio entre os recursos e empregos

Unidade 8- Circuito económico Agentes económicos Fluxos reais e monetários O circuito Conceitos Básicos Resumo O Equilíbrio entre os recursos e empregos

13

Que asseguram a existência de uma população

ACTIVIDADE ECONÓMICA Conjunto de tarefas Que asseguram a existência de uma população Actividades Produção, Consumo, Distribuição, repartição do rendimento e Investimento

14

A ACTIVIDADE ECONÓMICA

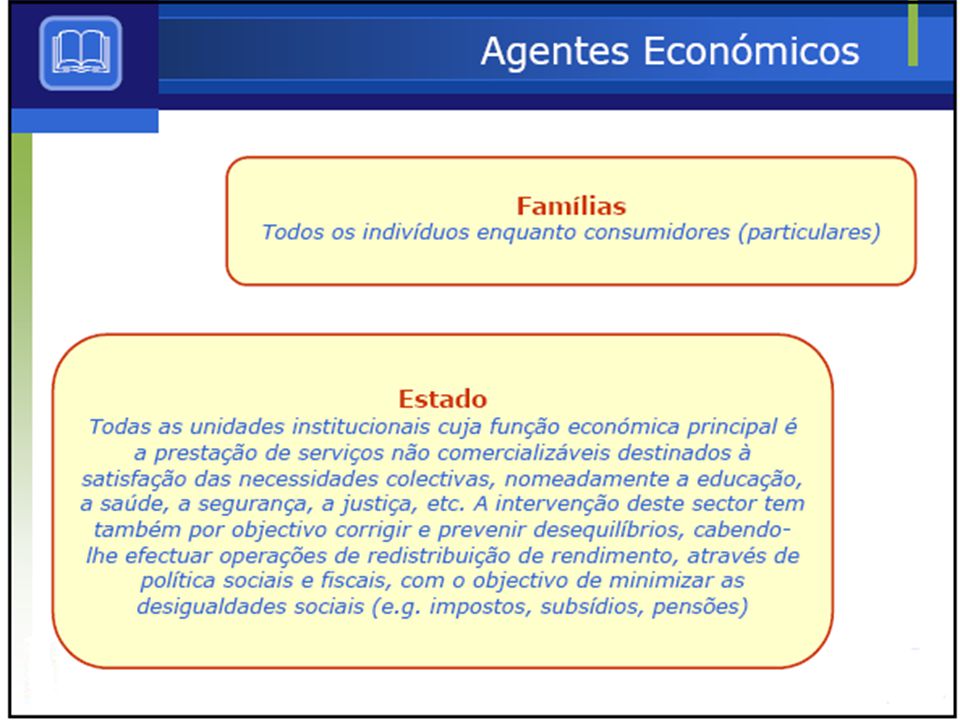

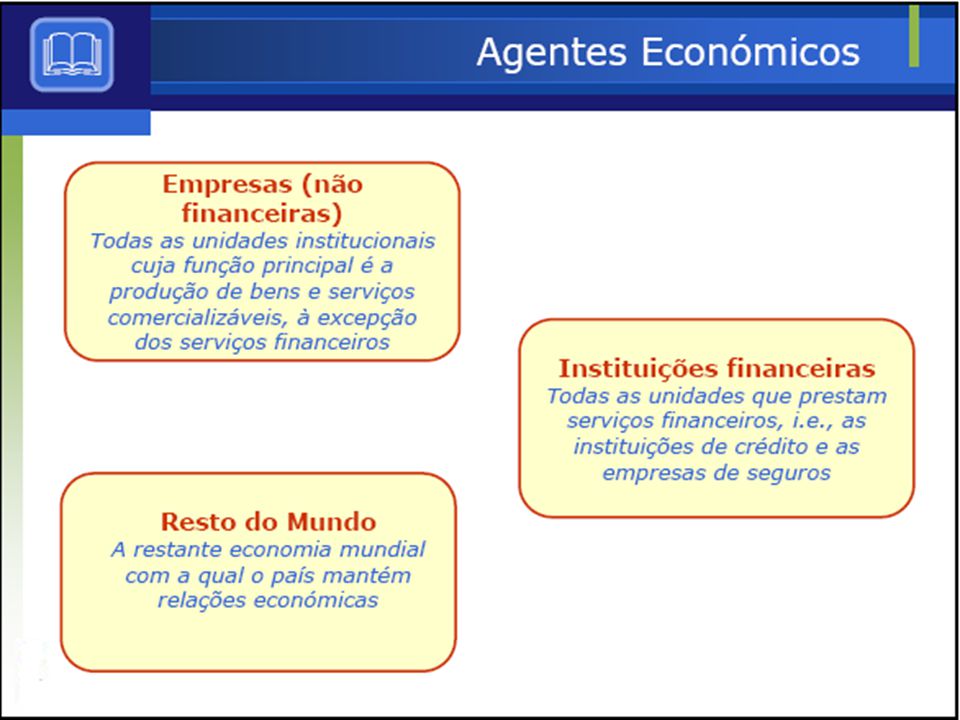

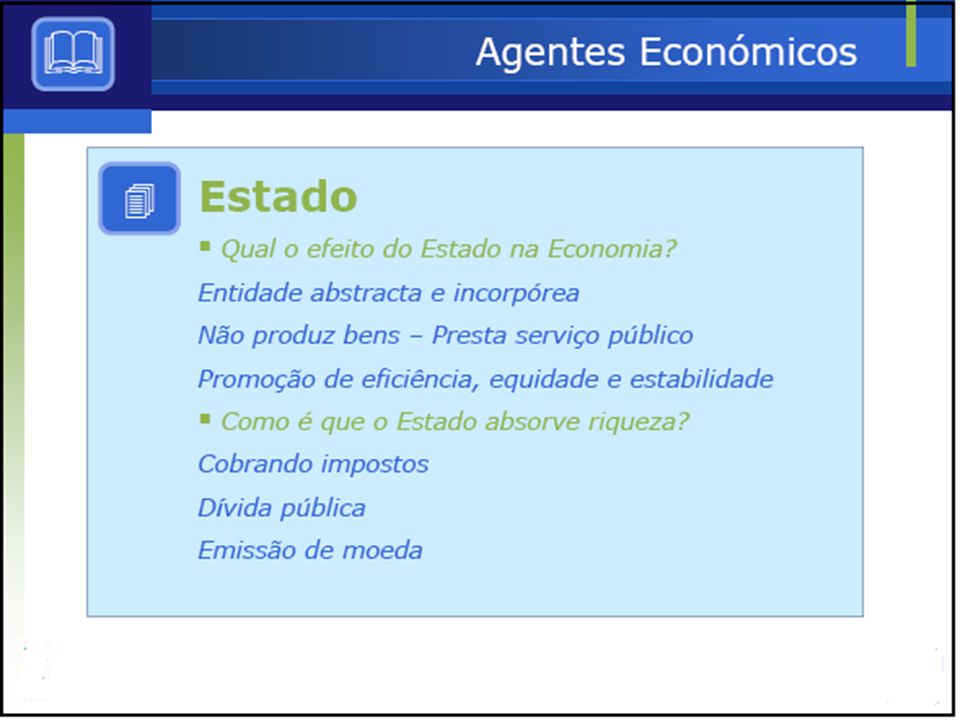

É Dinamizada pelos Agentes económicos A agregação de todos os indivíduos que desempenham a mesma função na actividade económica permite inventariar cinco grandes agentes económicos: Famílias,Empresas,Estado,I.Financeiras e Resto do Mundo

15

AGENTES ECONÓMICOS Funções a desempenhar Consumir

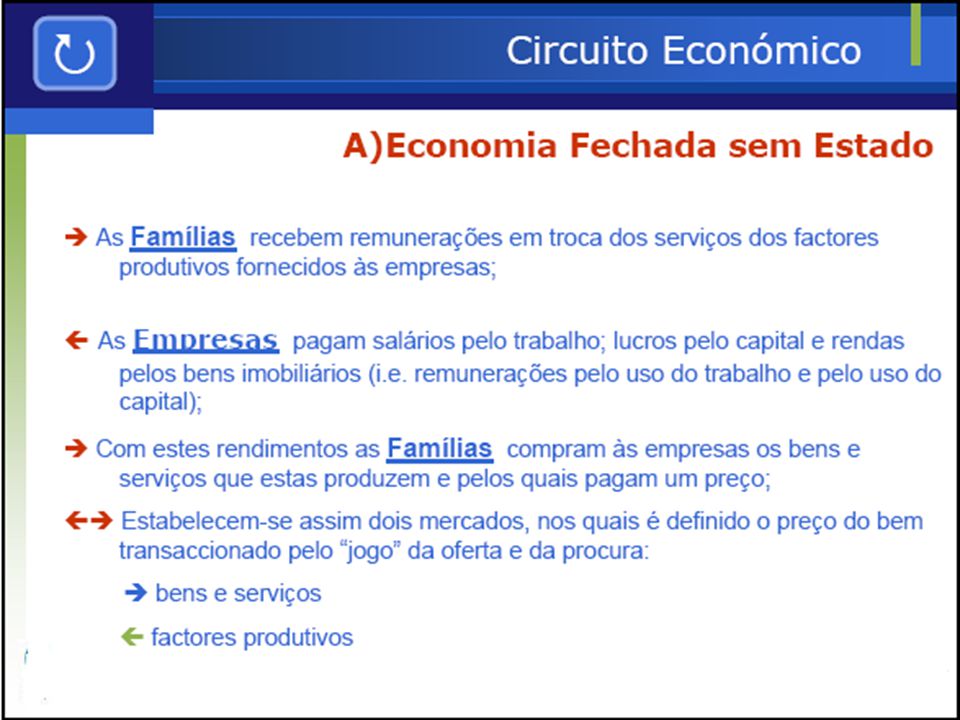

Famílias Produzir bens e serviços não financeiros Empresas Prestar Serviços Financeiros I.Financeiras Satisfazer as necessidades colectivas Estado Trocar Bens, Serviços e Capital Resto do Mundo

19

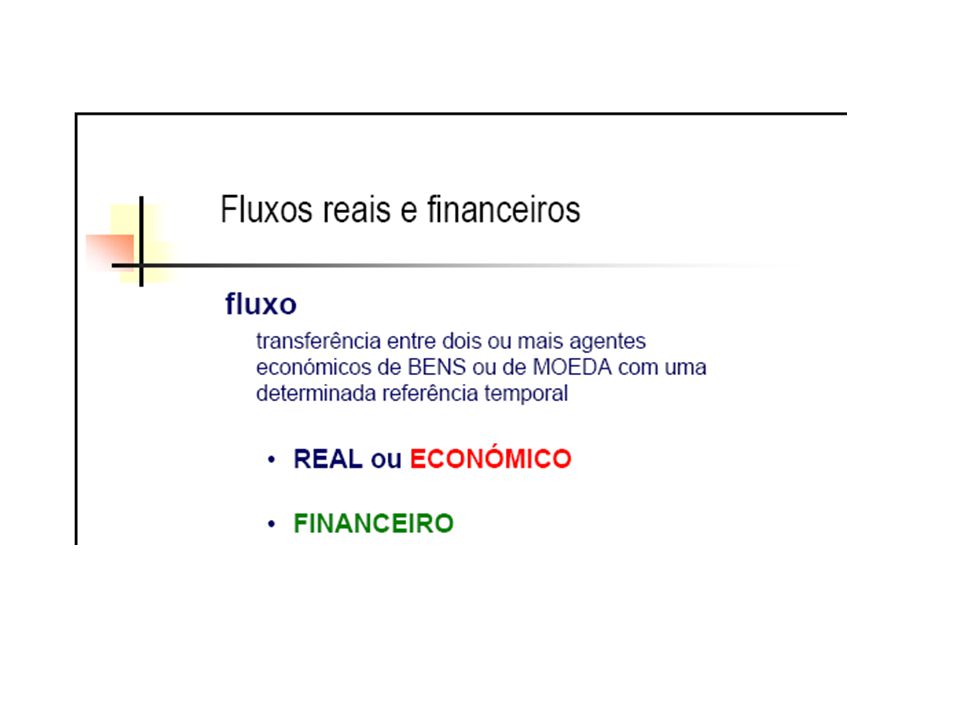

Fluxos reais e Fluxos monetários

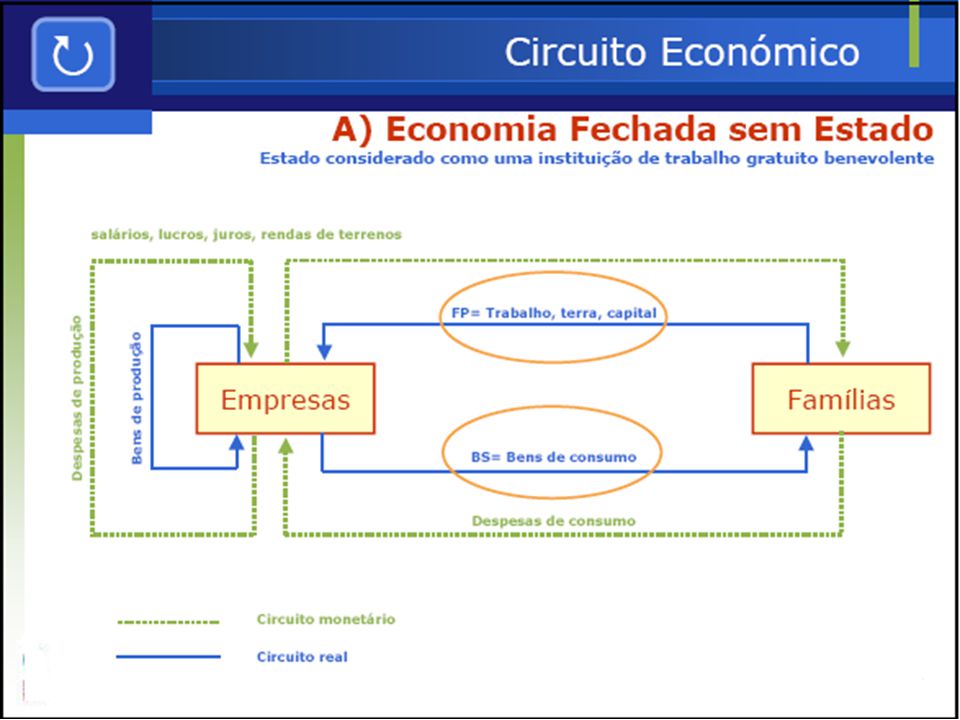

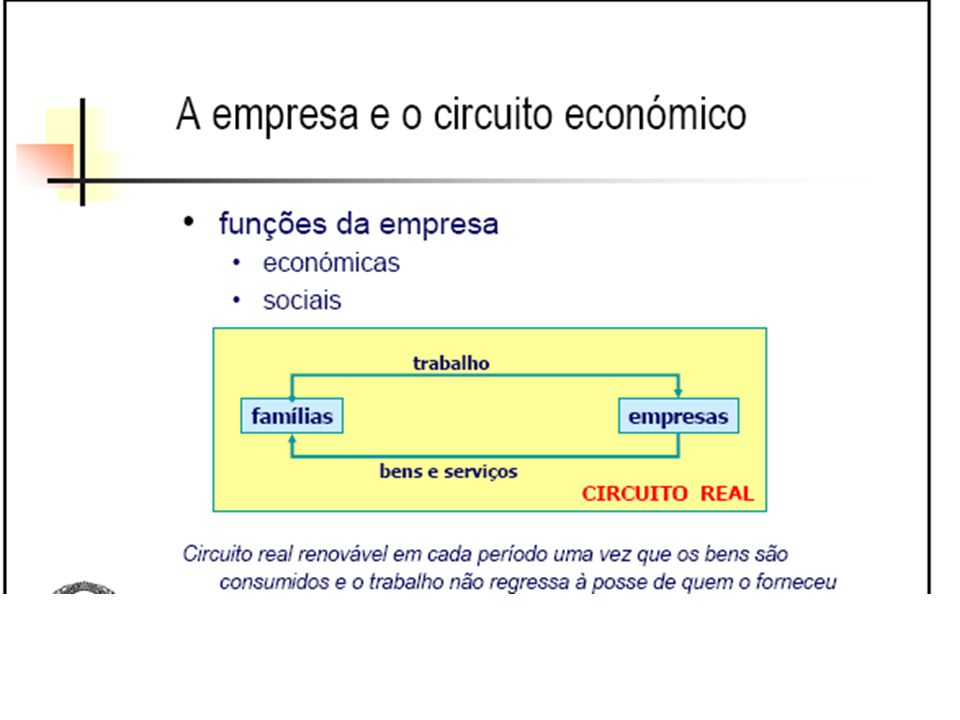

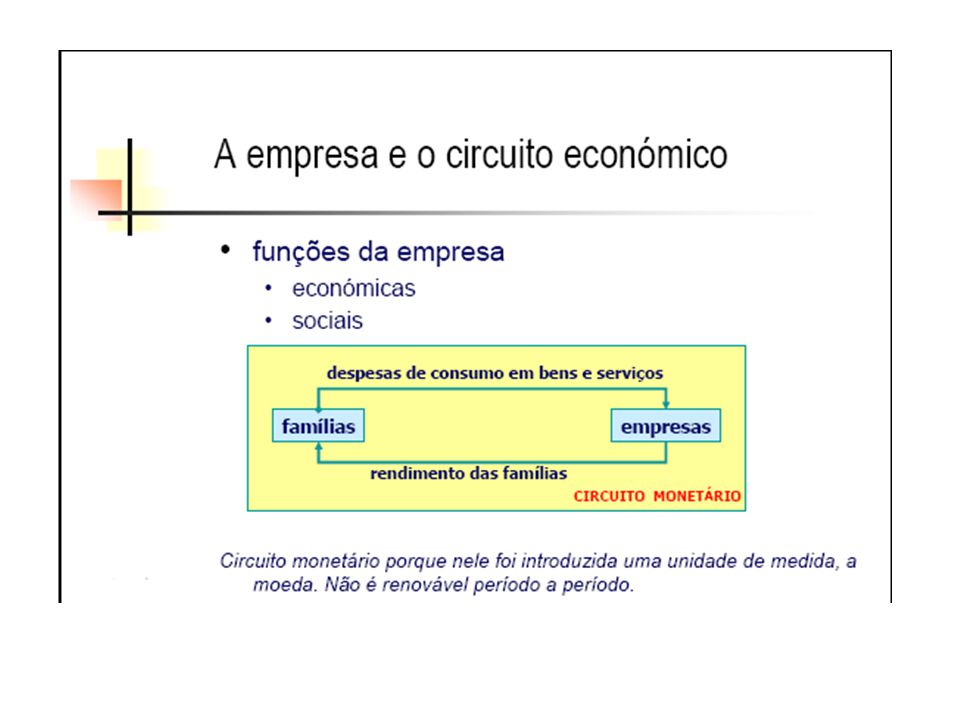

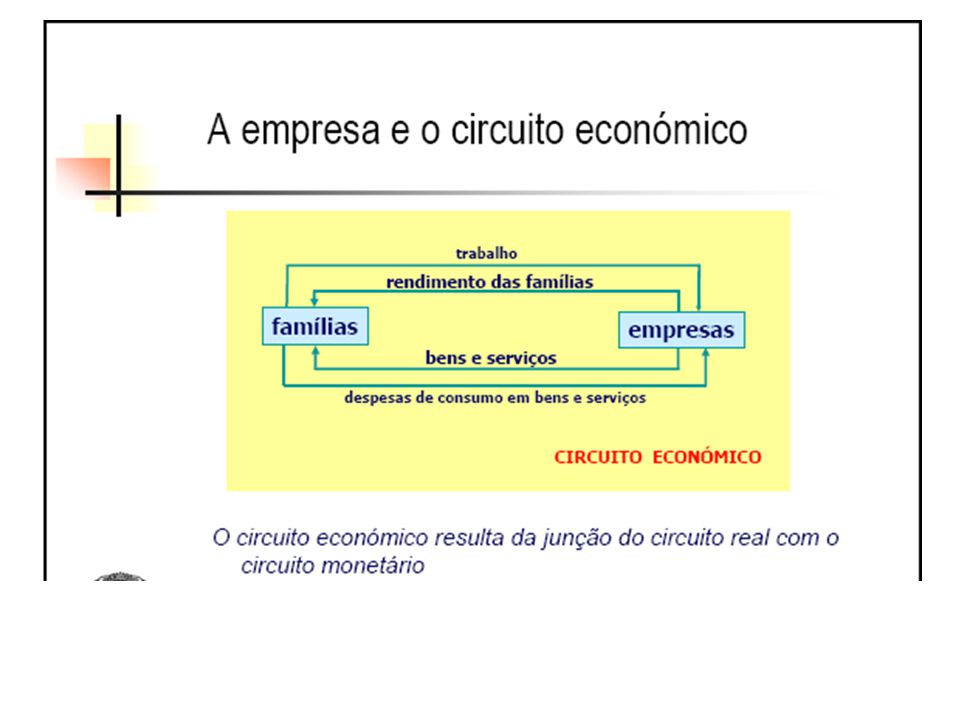

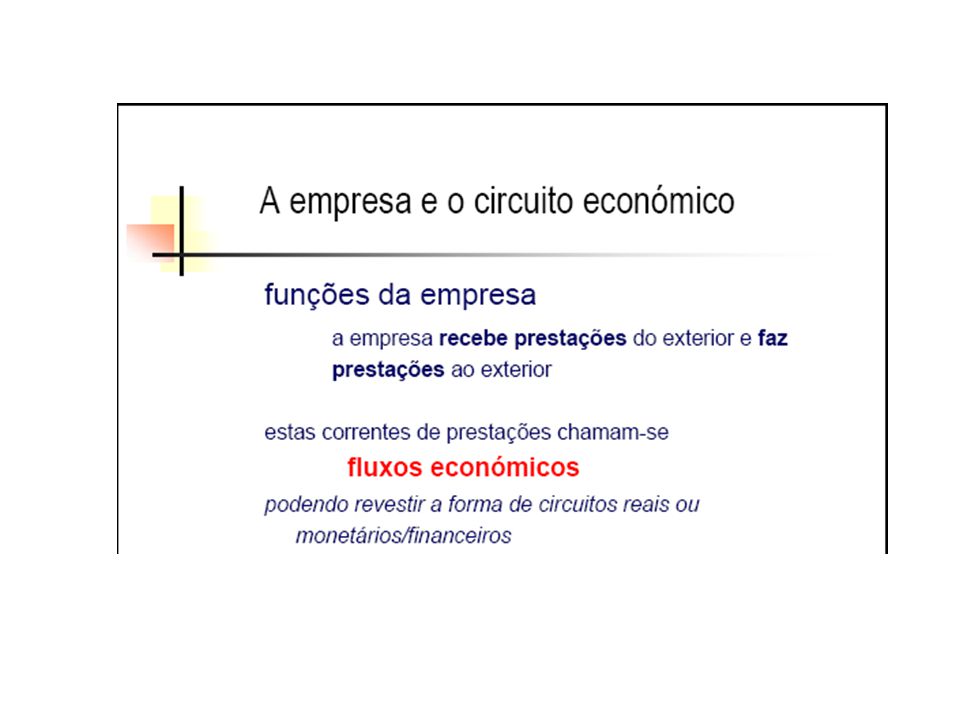

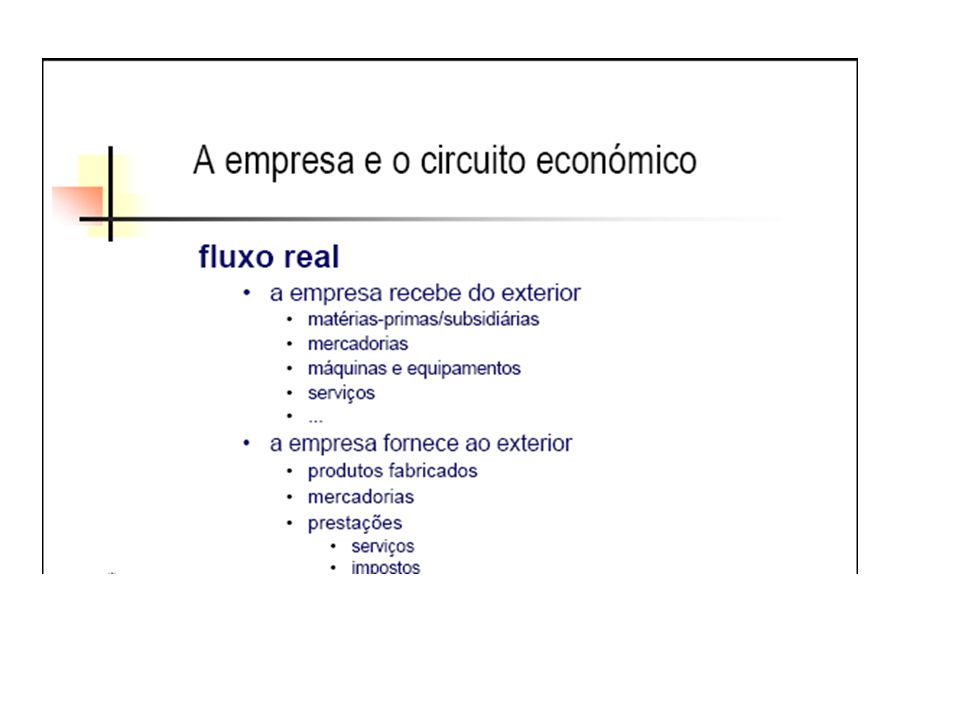

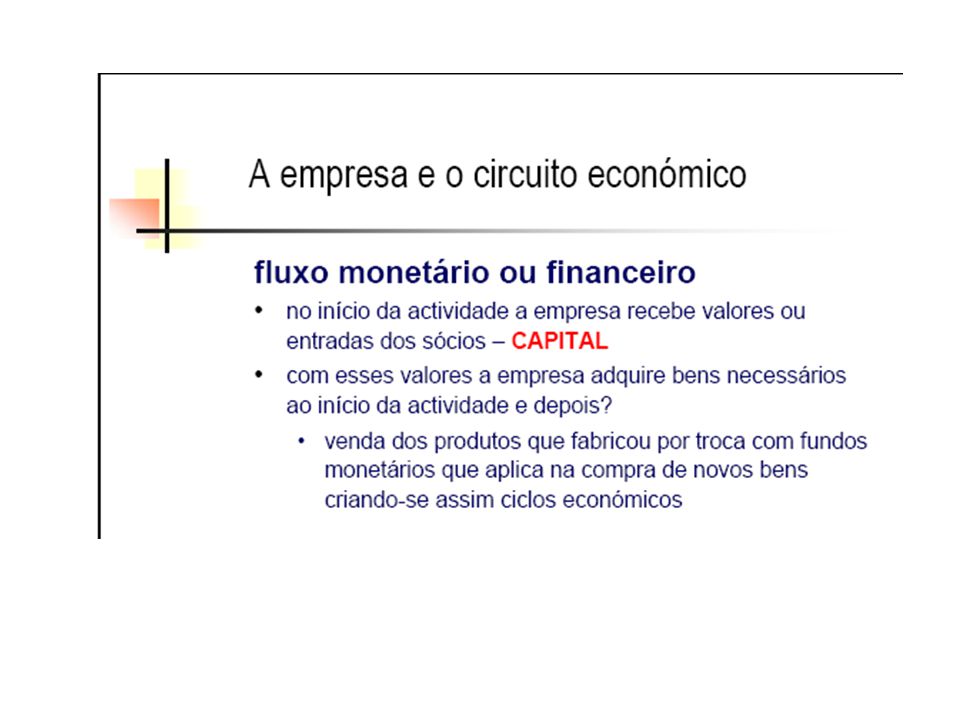

Conhecidas as funções desempenhadas por cada agente económico é indispensável ter uma visão de conjunto de toda a economia, de modo a : Perceber o seu dinamismo Valorizar as medidas de política económica e social Pensar em alternativas de desenvolvimento Esta visão de conjunto é-nos dada pelo circuito económico que esquematiza as relações entre agentes económicos. Reais Monetários Essas relações entre os agentes económicos chamamos fluxos.

20

Fluxos Reais e Monetários

21

Fluxos Reais e Monetários

26

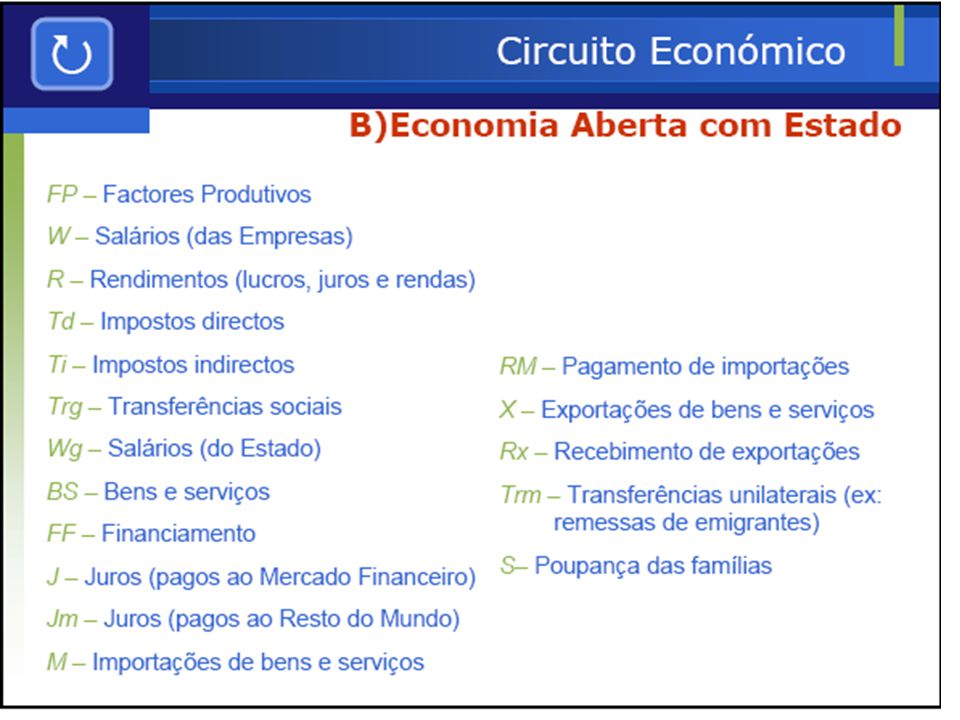

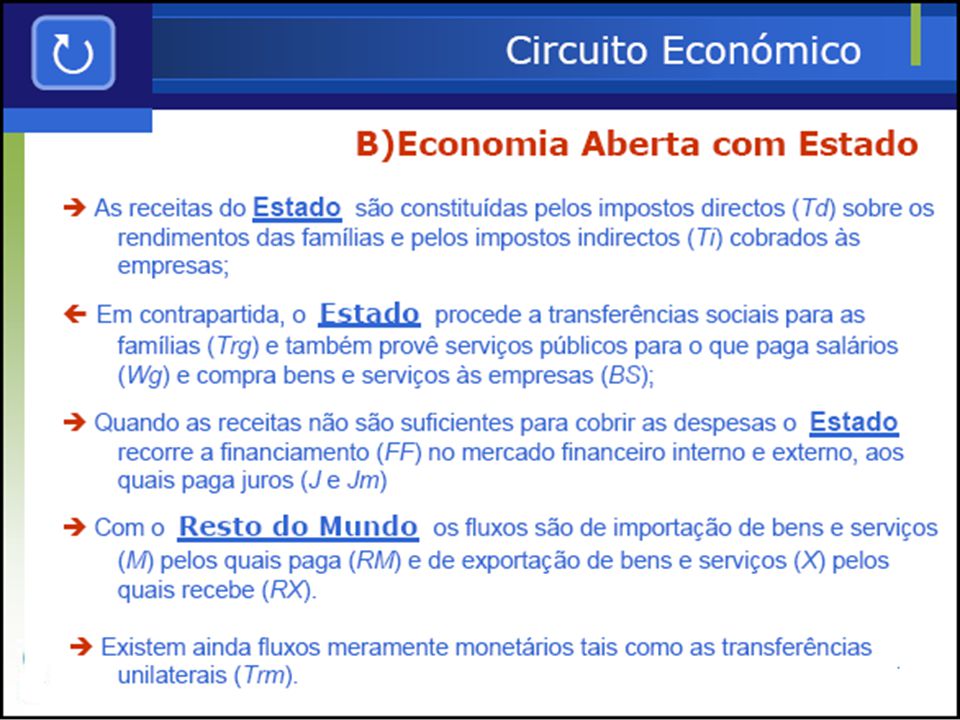

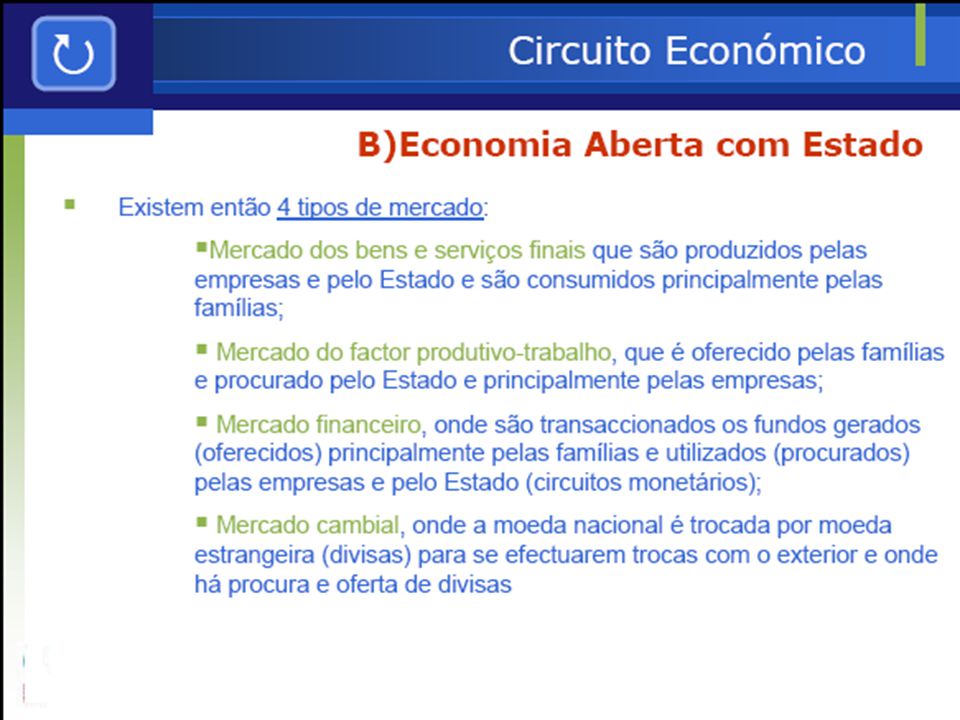

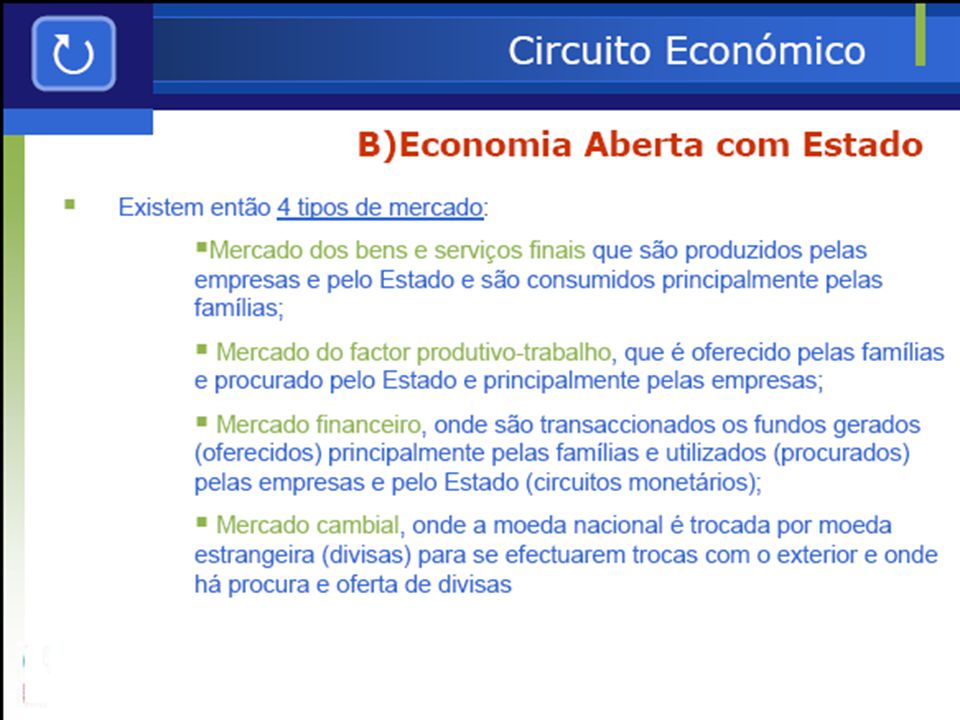

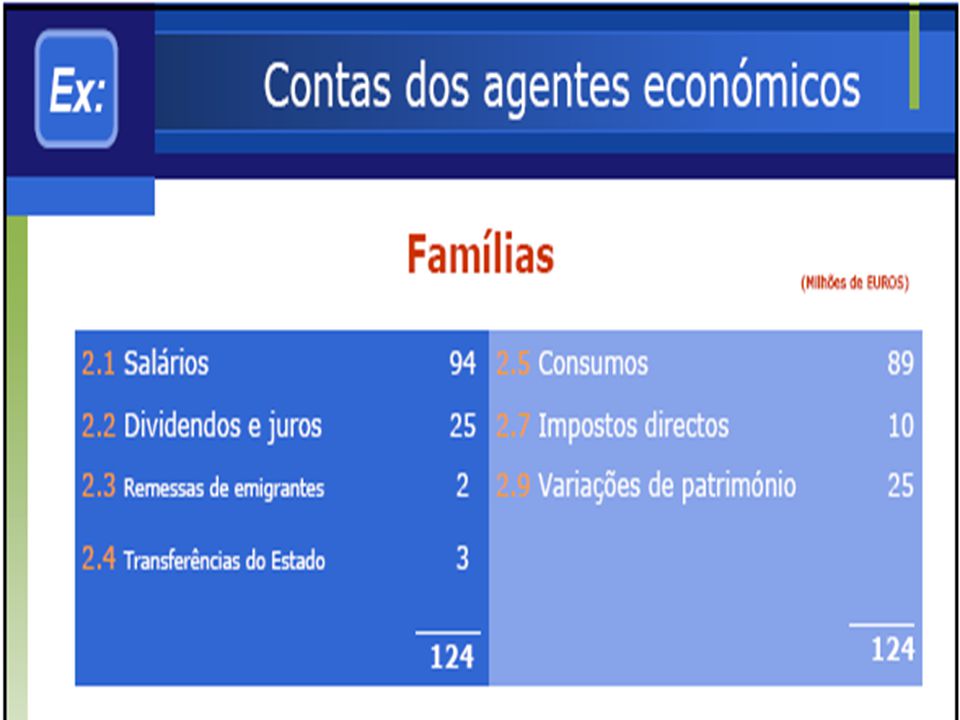

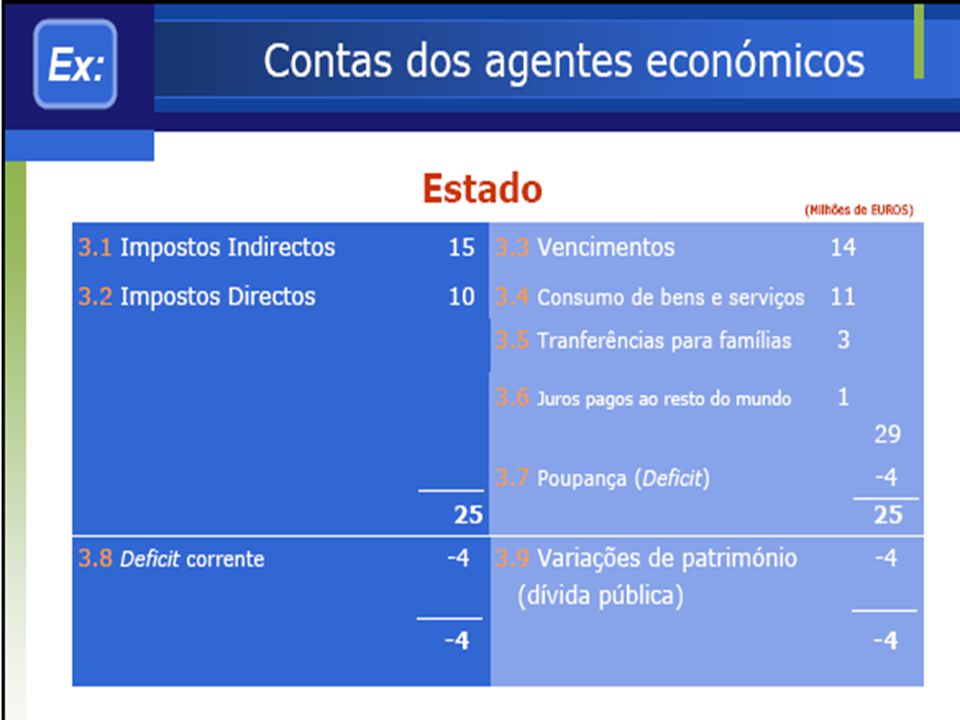

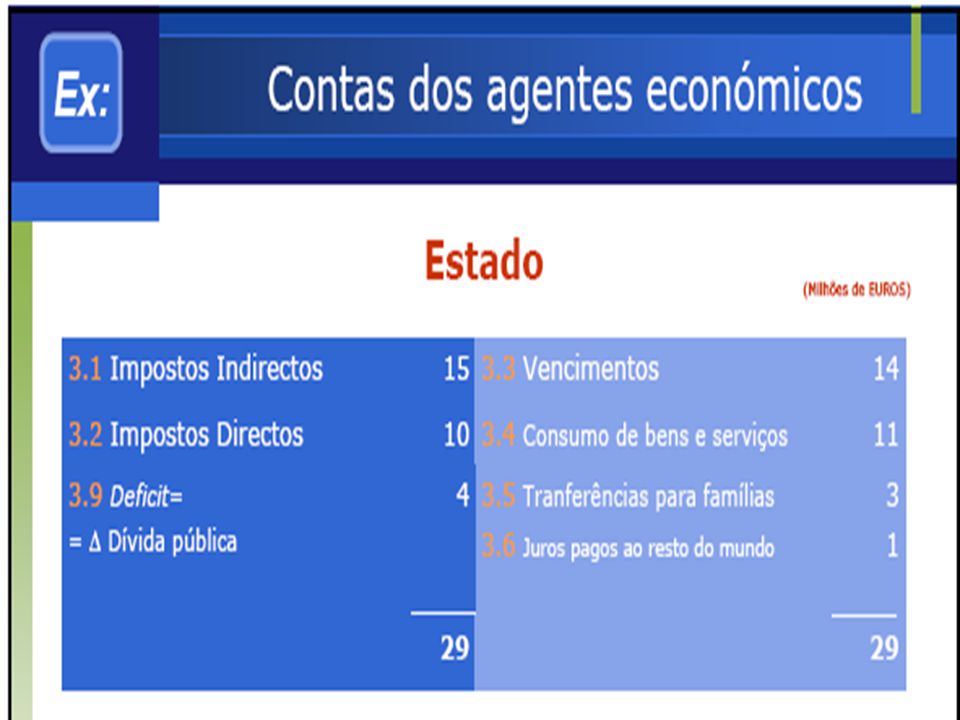

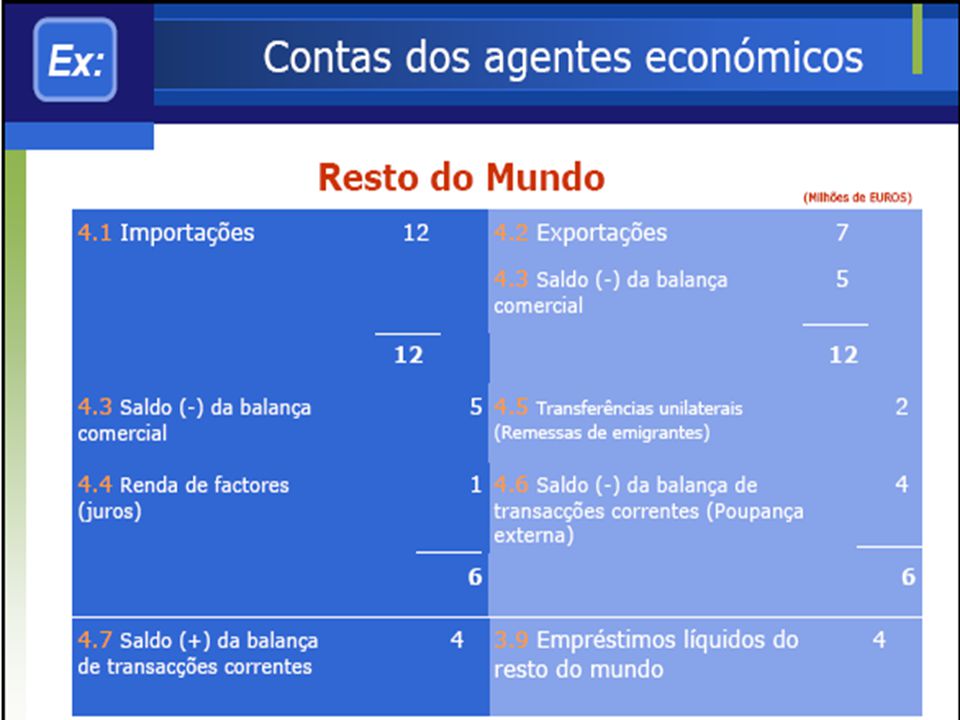

Circuito económico Famílias Estado Empresas Exterior

Instituições Financeiras

29

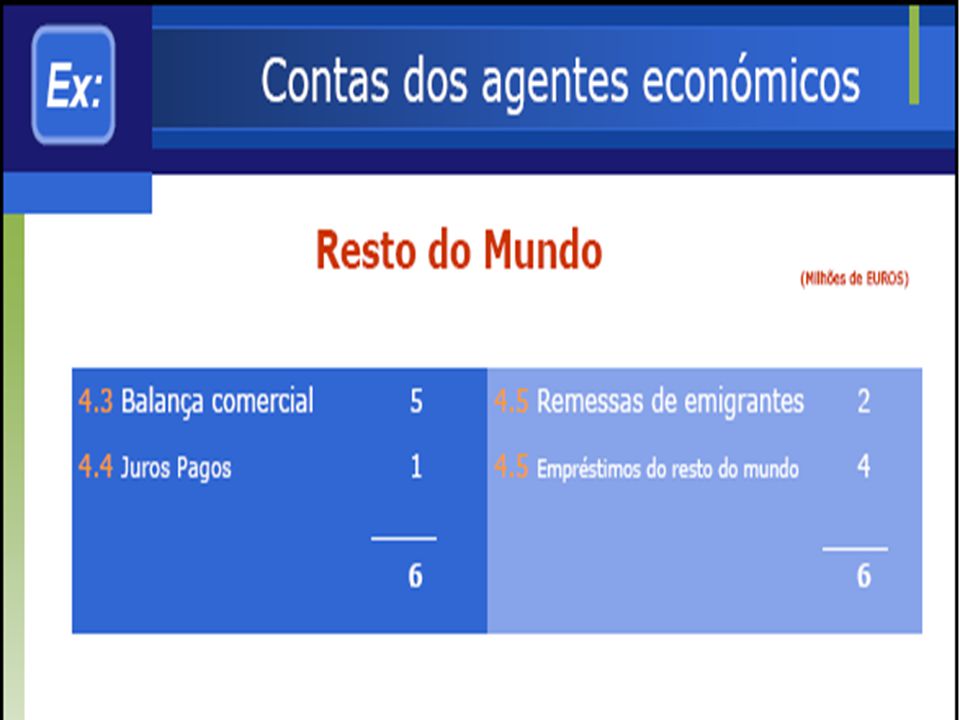

E As Empresas não financeiras E As Empresas financeiras

Resto do Mundo E As Empresas não financeiras ccc E As Empresas financeiras ccc

50

Equilíbrio entre os Recursos e Empregos

cc

52

Ficha de trabalho UNIDADE LECTIVA 8 Word Excel Powerpoint Internet

Glossário

53

Unidade 9- Contabilidade Nacional

54

Unidade 9- Contabilidade Nacional

Noção e Necessidade Cálculo da Produção PIB Nominal/Real Externalidades Limitações Indicadores Globais

55

Noção Contabilidade Nacional

A Contabilidade Nacional é uma técnica que se propõe apresentar sob uma forma quantificada um quadro conjunto da economia de um País. Mede a actividade económica: Produção, Rendimento e Despesa O novo Sistema de Contas Nacionais Portuguesas (SCNP95) baseia – se no Sistema Europeu de Contas Nacionais e Regionais de 1995 (SEC95) e substituiu o SCNP86. O SEC95 substituiu o SEC79 e tem estatuto de obrigatoriedade para os Estados membros da União Europeia (Regulamento 2223/96, de 25 de Junho de 1996) e está harmonizado com a versão do Sistema de Contas Nacionais das Nações Unidas de 1993. • Instituições Nacionais responsáveis pelas Contas da Contabilidade Nacional:O Instituto Nacional de Estatística (INE) é a instituição responsável pelas contas não-financeiras do SCNP95. O Banco de Portugal (BP) é a instituição nacional responsável pelas contas financeiras do SCNP95.

baseia – se no Sistema Europeu de Contas Nacionais e Regionais de 1995 (SEC95) e substituiu o SCNP86. O SEC95 substituiu o SEC79 e tem. estatuto de obrigatoriedade para os Estados membros da União Europeia (Regulamento 2223/96, de 25 de Junho de 1996) e está harmonizado com a versão do Sistema de Contas Nacionais das. Nações Unidas de • Instituições Nacionais responsáveis pelas Contas da. Contabilidade Nacional:O Instituto Nacional de Estatística (INE) é a instituição responsável. pelas contas não-financeiras do SCNP95. O Banco de Portugal (BP) é a instituição nacional responsável pelas contas financeiras do SCNP95.")

56

Contabilidade Nacional

Noção

57

Fonte de Informações Contabilidade Nacional

A Economia como ciência, quantifica o preço dos bens e serviços, o número de desempregados, a produção nacional, etc. A medida de produção nacional (P.N.B.) é indispensável para a teoria e política macroeconómica. O P.N.B. reflecte a capacidade produtiva de uma economia e representa o aspecto quantitativo da produção, mesmo a produção de bens inúteis. Não gera a satisfação total para a sociedade. Há que referir o aspecto qualitativo da produção: o B.E.E.L. (o Bem Estar Económico Líquido). O B.E.E.L. inclui, somente, os bens produzidos que contribuem para o bem estar da sociedade. Contabilidade Nacional Macroeconomia Informações importantes para a actuação da Macroeconomia que prossegue vários objectivos nos seguintes domínios: Produto, Investimento, Emprego e relações com o exterior

é indispensável para a teoria e política macroeconómica. O P.N.B. reflecte a capacidade produtiva de uma economia e representa o aspecto quantitativo da produção, mesmo a produção de bens inúteis. Não gera a satisfação total para a sociedade. Há que referir o aspecto qualitativo da produção: o B.E.E.L. (o Bem Estar Económico Líquido). O B.E.E.L. inclui, somente, os bens produzidos que contribuem para o bem estar da sociedade. Contabilidade Nacional. Macroeconomia. Informações importantes para a actuação da Macroeconomia que prossegue vários objectivos nos seguintes domínios: Produto, Investimento, Emprego e relações com o exterior.")

58

Origens Contabilidade Nacional

Já na Antiguidade, os governantes sentiram a necessidade de conhecer os recursos e a capacidade produtiva do território que dirigiam. Eram frequentes os recenseamentos, principalmente em tempos de crise ou de guerra. No século XVIII, encontram-se, na obra de Quesnay, alguns elementos da Contabilidade Nacional, quando publicou o “quadro económico”. Nesta obra, Quesnay representou os fluxos que se estabeleceu entre os agentes económicos e quantificar a produção e o rendimento. Numa fase inicial, a Contabilidade Nacional não fornecia informações relevantes para a análise económica. Limitava-se ao cálculo do rendimento global de todos os indivíduos do país, e também da produção de bens e serviços. Não havia, portanto, uma tentativa explícita para a construção de um esquema de dados relativos ao conjunto da economia. A crise de 1929 impulsionou o desenvolvimento da Contabilidade Nacional.

59

Origens Contabilidade Nacional

A crise de 1929 impulsionou o desenvolvimento da Contabilidade Nacional. O aparecimento de problemas económicos e sociais (dinamização da produção, aumento do desemprego, etc..) impunham a formulação de políticas económicas globalizantes que possibilitassem a sua resolução. A solução dos problemas económicos e sociais passa pelo conhecimento desses problemas e pelos efeitos que as medidas possam ter na economia. A recolha e tratamento de dados estatísticos, numa perspectiva macro-económica, só são possíveis com o desenvolvimento da Contabilidade Nacional. Após a 2ª Guerra Mundial, surgiram numerosos problemas económicos que exigiam um conhecimento global da economia. A conjuntura económica existente foi, também, o desenvolvimento da Contabilidade Nacional. A Contabilidade Nacional é útil, porque é uma técnica de registo sistemático de informação básica sobre a actividade económica, e que possibilita a realização de uma análise económica significativa. É uma base importante para a formulação de uma política económica.

impunham a formulação de políticas económicas globalizantes que possibilitassem a sua resolução. A solução dos problemas económicos e sociais passa pelo conhecimento desses problemas e pelos efeitos que as medidas possam ter na economia. A recolha e tratamento de dados estatísticos, numa perspectiva macro-económica, só são possíveis com o desenvolvimento da Contabilidade Nacional. Após a 2ª Guerra Mundial, surgiram numerosos problemas económicos que exigiam um conhecimento global da economia. A conjuntura económica existente foi, também, o desenvolvimento da Contabilidade Nacional. A Contabilidade Nacional é útil, porque é uma técnica de registo sistemático de informação básica sobre a actividade económica, e que possibilita a realização de uma análise económica significativa. É uma base importante para a formulação de uma política económica.")

60

Origens da Contabilidade Nacional

1929

61

Origens da Contabilidade Nacional

1929

62

1929

63

Contabilidade Nacional

64

Contabilidade Nacional

65

INDICADORES MACROECONÓMICOS

PIB DI RN DN

66

Território Económico A riqueza que é criada no país durante um determinado período refere-se à riqueza criada no território económico coberto pelo sistema de contabilidade nacional ou à riqueza gerada pelas unidades residentes? • O território económico é o território coberto pelo sistema de contabilidade nacional. No caso português é composto pelo Continente, Madeira e Açores. • A unidade residente detém um centro de interesse no território económico por um período superior a um ano. Significa que a unidade residente efectua operações económicas no território económico por um período superior a um ano. O critério de residência não se confunde com o critério de nacionalidade.

67

Circuito económico Famílias Estado Empresas Exterior

Instituições Financeiras

68

Cálculo da Produção O problema da múltipla contagem Óptica do Produto

Método dos Valores Acrescentados Método dos Produtos Finais Óptica do Produto Óptica da Despesa O problema da múltipla contagem Óptica do Rendimento

69

Cálculo da Produção

70

ÓPTICA DO PRODUTO VABcf = PIBcf = 15200 Método dos produtos finais

Método dos valores acrescentados

71

ÓPTICA DO PRODUTO Aplicação

72

ÓPTICA DO PRODUTO

73

ÓPTICA DO PRODUTO PIBcf=PIBpb= VABcf =80 unidades

74

ÓPTICA DO PRODUTO PIB = PIBcf + I.Indirectos -Subsídios

75

ÓPTICA DO PRODUTO

76

ÓPTICA DO PRODUTO

77

ÓPTICA DO PRODUTO

78

PIB = PIBcf +Impostos Indirectos –Subsídios

79

ÓPTICA DO PRODUTO

80

ÓPTICA DO PRODUTO

81

ÓPTICA DO PRODUTO Actividade: Produção de conservas de peixe A empresa mineira extraiu minério e vendeu-o à Metalurgia: 100 euros A empresa piscatória vendeu peixe à Empresa Conserveira: 50 euros A Metalurgia vendeu latas à Empresa Conserveira: 370 euros A empresa de Energia vendeu vendeu à empresa mineira(20),Metalurgia(50),Conserveira(30),E.Comercial(20) A Conserveira vendeu conservas de peixe à Empresa Comercial: 630 euros A empresa Comercial vendeu ao público: 820 euros

,Metalurgia(50),Conserveira(30),E.Comercial(20) A Conserveira vendeu conservas de peixe à Empresa Comercial: 630 euros. A empresa Comercial vendeu ao público: 820 euros.")

82

ÓPTICA DO PRODUTO VABcf =PIBcf = 80+50+220+120+180+170 = 820 euros

Método dos Valores Acrescentados Método dos Produtos Finais VABcf =PIBcf = = 820 euros

83

ÓPTICA DA DESPESA PIB=DI = C +G+I+EX-IM

84

ÓPTICA DA DESPESA

85

ÓPTICA DA DESPESA

86

ÓPTICA DA DESPESA

87

ÓPTICA DA DESPESA

88

ÓPTICA DA DESPESA PIB=DI = C +G+I+EX-IM

89

ÓPTICA DA DESPESA

90

ÓPTICA DO RENDIMENTO PIBcf = PILcf +Amortizações

PIB = PIBcf +Impostos Indirectos –Subsídios

91

ÓPTICA DO RENDIMENTO

92

ÓPTICA DO RENDIMENTO

93

ÓPTICA DO RENDIMENTO Rendimento = PIBcf= 80+50+220+120+180+170

= 820 euros Factor trabalho: 370 euros Factor Capital : 450 euros

94

Glossário

95

Glossário

96

Glossário

97

Glossário

98

Glossário PNB

99

Glossário

100

Glossário

101

Glossário PNB PIB PNL PNB PIB PIBcf

102

Contas Nacionais

103

Glossário 2006 4800um 2005 4500um PIB pconstantes= PIBpcorrentes/IPC

Taxa de inflação :2,3% PIB pconstantes= PIBpcorrentes/IPC = 4800 : 102,3 = 4692,08 u.m

104

Taxa de crescimento do produto

Taxa de crescimento nominal = 300:4500 = 6,6% um um 4692,08 u.m Taxa de crescimento real = (4692,08 – 4500):4500 = 4,26%

:4500. = 4,26%")

105

Glossário

106

Glossário

107

Glossário

108

Limitações da Contabilidade Nacional

109

Economia Paralela Economia Subterrânea Economia ilegal

Economia informal

110

Economia Paralela Produção legal não declarada 25% do PIB em Portugal

Constituída por um conjunto de actividades que escapam à Contabilidade Nacional por se encontrarem fora do sistema estatístico e fiscal Produção de bens e serviços ilegais Rendimentos ocultos em espécie

111

Glossário

112

Limitações da Contabilidade Nacional

EXTERNALIDADES Positivas Limitações da Contabilidade Nacional Negativas O processo produtivo origina efeitos não passíveis de serem medidos e que se reflectem de uma forma positiva e negativa no bem estar das populações.

113

FICHAS DE TRABALHO Teste em Outubro Pagina 68 do livro Livro de fichas

UNIDADE DA TEXTO EDITORA (Aula de informática - 4ª Feira) Teste em Outubro

Teste em Outubro.")

Apresentações semelhantes