Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DCTF Elcio Campos U F M S

2

INSTITUIÇÃO DA DCTF A DCTF (Declaração de Contribuições e Tributos Federais) surgiu inicialmente com essa nomenclatura através da Instrução Normativa SRF nº 129, de 19/11/1986. Atualmente denomina-se Declaração de Débitos e Créditos Tributários Federais, por força da Instrução Normativa SRF nº 126 de 30/10/1998.

surgiu inicialmente com essa nomenclatura através da Instrução Normativa SRF nº 129, de 19/11/1986. Atualmente denomina-se Declaração de Débitos e Créditos Tributários Federais, por força da Instrução Normativa SRF nº 126 de 30/10/1998.")

3

DESOBRIGAÇÃO PARA ÓRGÃOS PÚBLICOS

ATO DECLARATÓRIO Nº 47, DE 29 DE JUNHO DE 1998* Os COORDENADORES-GERAIS DO SISTEMA DE ARRECADAÇÃO E COBRANÇA e DE TECNOLOGIA E DE SISTEMAS DE INFORMAÇÃO, no uso de suas atribuições e considerando o disposto na Instrução Normativa SRF n ° 73, de 19 de dezembro. de 1996, declaram: Artigo único. As pessoas jurídicas de direito público interno, bem assim as fundações por elas instituídas e mantidas, não estão obrigadas à apresentação da Declaração de Contribuições e Tributos Federais - DCTF, instituída pela Instrução Normativa SRF nº 129, do 19 de novembro de 1986. MICHIAKI HASHIMURA PEDRO LUIZ CESAR GONÇALVES BEZERRA Coordenador-Geral da COSAR Coordenador-Geral da COTEC *Publicado no DOU nº 123, pág. 62 de 1 de julho de 1998

4

NOVA OBRIGATORIEDADE Instrução Normativa SRF nº 695, de 14 de dezembro de 2006.* Art. 1º As normas disciplinadoras da Declaração de Débitos e Créditos Tributários Federais (DCTF), relativa a fatos geradores que ocorrerem a partir de 1º de janeiro de 2006, são as estabelecidas por esta Instrução Normativa. * publicada no DOU de

, relativa a fatos geradores que ocorrerem a partir de 1º de janeiro de 2006, são as estabelecidas por esta Instrução Normativa. * publicada no DOU de")

5

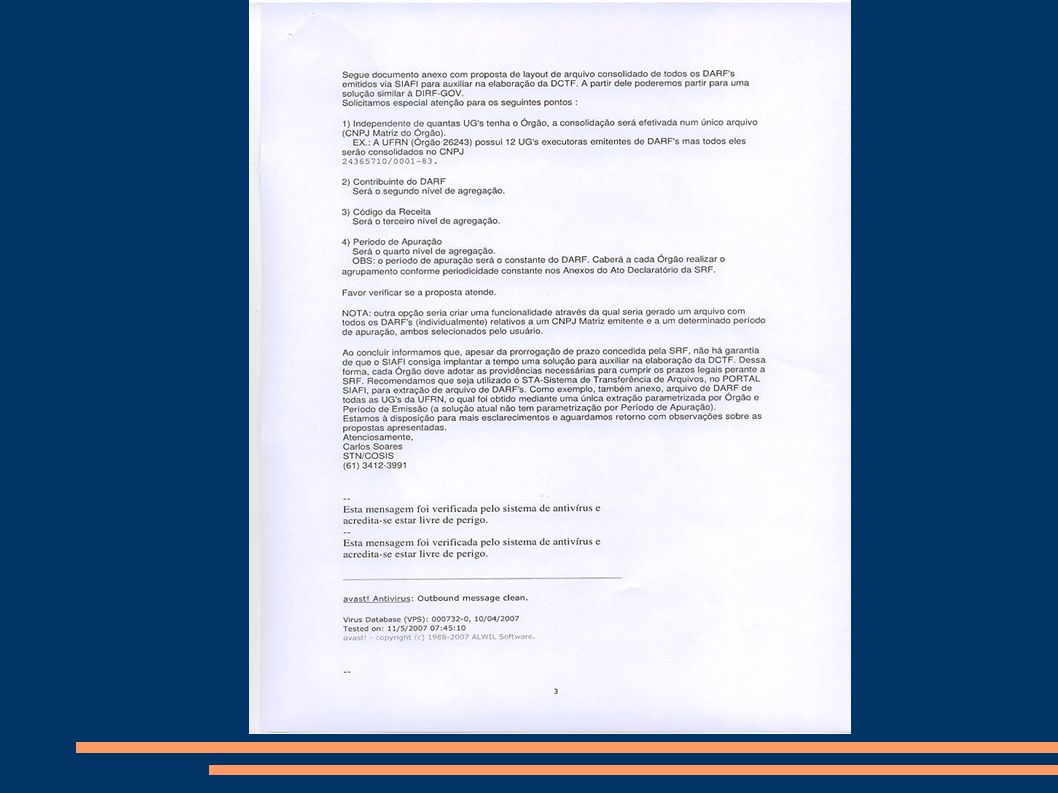

Providências FONDCF Enquanto não se obtinha uma nova forma de nos desobrigar da apresentação da Declaração, gestionamos junto à CCONT e COSIS na criação de uma transação no SIAFI semelhante à que nos viabiliza a confecção da DIRF, ou seja, uma transação com nome parecido com >ATUARQDIRF, conforme imagens seguintes:

9

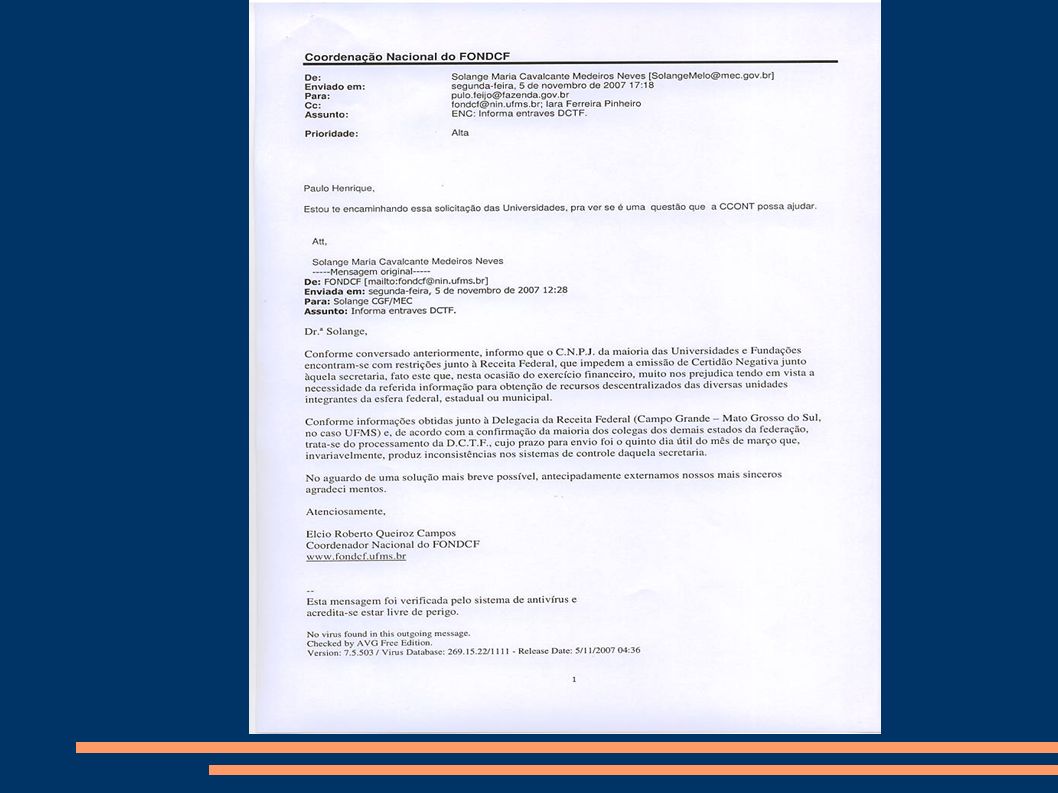

Providências FONDCF Embora a COSIS, naquela ocasião, tenha nos tirado a esperanca na criação da transação >ATUARQDCTF por problemas de demandas internas no SERPRO, continuamos buscando, junto à Drª Solange – Coordenadora-Geral de Programação Financeira do MEC, alguma forma ou mecanismo que nos ajudasse conforme pode se observar pela imagem de trocado entre a Coordenação Nacional do FONDCF X Drª Solange e Dr. Paulo Feijó – CCONT/STN.

12

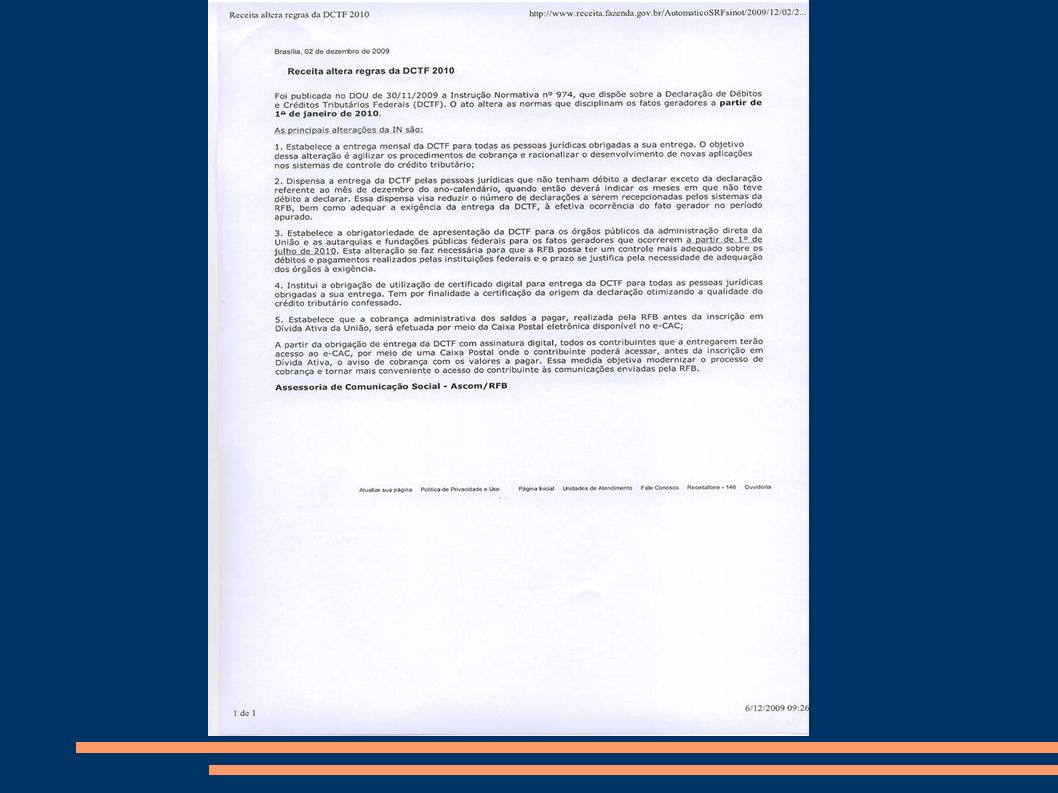

D C T F Com a edição da Instrução Normativa nº 974, publicada no DOU de 30/11/2009, que alterou as normas disciplinadoras da DCTF, relativas a fatos geradores que ocorrerem a partir de 1º de janeiro de 2010, inclusive com a obrigatoriedade de utilização de certificação digital para fins de entrega, visando uma otimização da qualidade do crédito tributário confessado bem como acesso ao e-CAC da Receita antes da inscrição em Dívida Ativa da União do órgão público. Pelo § 8º do artigo 3º da referida IN, nos obriga, novamente, a apresentação da DCTF, mensalmente, a partir de fatos geradores que ocorrerem após 1º de julho de 2010.

14

Providências FONDCF A Coordenação Nacional do FONDCF, no período de 22 a 24 de março de 2010, em Reunião com o Dr. Gilvan Dantas, Coordenador-Geral de Contabilidade da CCONT/STN, quando então fomos informados que a CCONT já havia contactado os canais competentes do Ministério da Fazenda, objetivando o restabelecimento do assunto de criação da funcionalidade >ATUARQDCTF no SIAFI. Foi firmado compromisso no sentido de, enquanto não houver a disponibilização da transação, a Receita Federal prorrogaria o prazo para nós.

Apresentações semelhantes