Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Fator Acidentário de Prevenção – FAP Novas Regras da Previdência Social Decreto 6042/07 e 6257/07.

3

Lei nº 10.666/03 (art. 10) -alíquotas de 1%,2% e 3%, por empresa, poderão flutuar entre 0,5 e 2%. Lei nº 10.666/03 (art. 10) -alíquotas de 1%,2% e 3%, por empresa, poderão flutuar entre 0,5 e 2%. Resolução nº 1269 de 15/02/06 ; Resolução nº 1269 de 15/02/06 ; Decreto 6042/2007 ( MP 316/2006):Regulamenta o Nexo Técnico Epidemiológico-NTEP ; Decreto 6042/2007 ( MP 316/2006):Regulamenta o Nexo Técnico Epidemiológico-NTEP ; Instrução Normativa 16/2007; Instrução Normativa 16/2007; Decreto 6257 de 23 de novembro de 2007- Regulamenta data para cobrança da alíquota/FAP/ prazo para impugnações; Decreto 6257 de 23 de novembro de 2007- Regulamenta data para cobrança da alíquota/FAP/ prazo para impugnações; Portaria MPS nº 457 de 22 de novembro de 2007; Portaria MPS nº 457 de 22 de novembro de 2007; NEXO TÉCNICO EPIDEMIOLÓGICO ACIDENTÁRIO PREVIDENCIÁRIO- TEXTO LEGAL NEXO TÉCNICO EPIDEMIOLÓGICO ACIDENTÁRIO PREVIDENCIÁRIO- TEXTO LEGAL

-alíquotas de 1%,2% e 3%, por empresa, poderão flutuar entre 0,5 e 2%. Resolução nº 1269 de 15/02/06 ; Resolução nº 1269 de 15/02/06 ; Decreto 6042/2007 ( MP 316/2006):Regulamenta o Nexo Técnico Epidemiológico-NTEP ; Decreto 6042/2007 ( MP 316/2006):Regulamenta o Nexo Técnico Epidemiológico-NTEP ; Instrução Normativa 16/2007; Instrução Normativa 16/2007; Decreto 6257 de 23 de novembro de Regulamenta data para cobrança da alíquota/FAP/ prazo para impugnações; Decreto 6257 de 23 de novembro de Regulamenta data para cobrança da alíquota/FAP/ prazo para impugnações; Portaria MPS nº 457 de 22 de novembro de 2007; Portaria MPS nº 457 de 22 de novembro de 2007; NEXO TÉCNICO EPIDEMIOLÓGICO ACIDENTÁRIO PREVIDENCIÁRIO- TEXTO LEGAL NEXO TÉCNICO EPIDEMIOLÓGICO ACIDENTÁRIO PREVIDENCIÁRIO- TEXTO LEGAL.")

4

Medida Provisória nº 316 de 11/08/2006 Presume-se caracterizada incapacidade acidentária quando estabelecido o nexo técnico epidemiológico entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa e a entidade mórbida motivadora da incapacidade, em conformidade com o que dispuser o regulamento. (art. 21A) Presume-se caracterizada incapacidade acidentária quando estabelecido o nexo técnico epidemiológico entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa e a entidade mórbida motivadora da incapacidade, em conformidade com o que dispuser o regulamento. (art. 21A) NEXO TÉCNICO EPIDEMIOLÓGICO FATOR ACIDENTÁRIO PREVIDENCIÁRIO EM FACE DO DECRETO N. 6042/2007

Presume-se caracterizada incapacidade acidentária quando estabelecido o nexo técnico epidemiológico entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa e a entidade mórbida motivadora da incapacidade, em conformidade com o que dispuser o regulamento. (art. 21A) NEXO TÉCNICO EPIDEMIOLÓGICO FATOR ACIDENTÁRIO PREVIDENCIÁRIO EM FACE DO DECRETO N. 6042/2007.")

5

Art. 2º A perícia médica do INSS caracterizará tecnicamente o acidente do trabalho mediante o reconhecimento do nexo entre o trabalho e o agravo. Art. 2º A perícia médica do INSS caracterizará tecnicamente o acidente do trabalho mediante o reconhecimento do nexo entre o trabalho e o agravo. § 1º Para os fins do disposto neste artigo, considera-se agravo: a lesão, a doença, o transtorno de saúde, o distúrbio, a disfunção ou a síndrome de evolução aguda, subaguda ou crônica, de natureza clínica ou subclínica, inclusive morte, independentemente do tempo de latência. § 1º Para os fins do disposto neste artigo, considera-se agravo: a lesão, a doença, o transtorno de saúde, o distúrbio, a disfunção ou a síndrome de evolução aguda, subaguda ou crônica, de natureza clínica ou subclínica, inclusive morte, independentemente do tempo de latência. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

6

§ 2º Os agravos decorrentes dos agentes etiológicos ou fatores de risco de natureza ocupacional da Lista A do Anexo II do RPS, presentes nas atividades econômicas dos empregadores, cujo segurado tenha sido exposto, ainda que parcial e indiretamente, serão considerados doenças profissionais ou do trabalho, independentemente do NTEP, não se aplicando, neste caso, o disposto no § 5º deste artigo e no art. 4° desta Instrução Normativa. § 2º Os agravos decorrentes dos agentes etiológicos ou fatores de risco de natureza ocupacional da Lista A do Anexo II do RPS, presentes nas atividades econômicas dos empregadores, cujo segurado tenha sido exposto, ainda que parcial e indiretamente, serão considerados doenças profissionais ou do trabalho, independentemente do NTEP, não se aplicando, neste caso, o disposto no § 5º deste artigo e no art. 4° desta Instrução Normativa. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

7

§ 3º Considera-se estabelecido nexo entre o trabalho e o agravo sempre que se verificar a ocorrência de nexo técnico epidemiológico entre o ramo de atividade econômica da empresa, expressa pela Classificação Nacional de Atividade Econômica - CNAE, e a entidade mórbida motivadora da incapacidade, relacionada na Classificação Internacional de Doenças, em conformidade com o disposto na Lista B do Anexo II do RPS. § 3º Considera-se estabelecido nexo entre o trabalho e o agravo sempre que se verificar a ocorrência de nexo técnico epidemiológico entre o ramo de atividade econômica da empresa, expressa pela Classificação Nacional de Atividade Econômica - CNAE, e a entidade mórbida motivadora da incapacidade, relacionada na Classificação Internacional de Doenças, em conformidade com o disposto na Lista B do Anexo II do RPS. INSTRUÇÃO NORMATIVA n. 16/2007

8

Ao final de cada agrupamento estão indicados intervalos de CID-10 em que se reconhece Nexo Técnico Epidemiológico, na forma do § 1o do art. 337, entre a entidade mórbida e as classes de CNAE indicadas, nelas incluídas todas as subclasses cujos quatro dígitos iniciais sejam comuns. Ao final de cada agrupamento estão indicados intervalos de CID-10 em que se reconhece Nexo Técnico Epidemiológico, na forma do § 1o do art. 337, entre a entidade mórbida e as classes de CNAE indicadas, nelas incluídas todas as subclasses cujos quatro dígitos iniciais sejam comuns. 2 - As doenças e respectivos agentes etiológicos ou fatores de risco de natureza ocupacional listados são exemplificativos e complementares. 2 - As doenças e respectivos agentes etiológicos ou fatores de risco de natureza ocupacional listados são exemplificativos e complementares. EXEMPLO DA NOVA SISTEMÁTICA:

9

Exemplo: Empresa com CNAE/SAT: 3% Empresa com CNAE/SAT: 3% Folha de Salários Mensal: R$ 100.000,00 Folha de Salários Mensal: R$ 100.000,00 FAP: 1,54 FAP: 1,54 Cálculo do novo SAT: 100.000,00 x 0,03 x 1,54 = R$ 4.620,00 Cálculo do novo SAT: 100.000,00 x 0,03 x 1,54 = R$ 4.620,00 Obs: Face o FAP ter sido 1,543 o novo valor do SAT é maior em R$ 1.620,00.

10

Exemplo: Empresa com CNAE/SAT: 3% Empresa com CNAE/SAT: 3% Folha de Salários: R$ 100.000,00 Folha de Salários: R$ 100.000,00 FAP: 0,543 FAP: 0,543 Cálculo do novo SAT: 100.000,00 x 0,03 x 0,543 = R$ 1.629,00 Cálculo do novo SAT: 100.000,00 x 0,03 x 0,543 = R$ 1.629,00 Obs: Face o FAP ter sido 0,543 o novo valor do SAT é menor em R$ 1.371,00.

11

§ 4º A inexistência de nexo técnico epidemiológico não elide o nexo causal entre o trabalho e o agravo, cabendo à perícia médica a caracterização técnica do acidente do trabalho fundamentadamente, sendo obrigatório o registro e a análise do relatório do médico assistente, além dos exames complementares que eventualmente o acompanhem. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

12

O anexo II do Decreto 6.042/2007 apresenta rol exemplificativo das doenças consideradas profissionais. O FAP terá como parâmetro o rol das ocorrências apontadas pela Previdência Social no período de 1 de maio de 2004 à 31 de dezembro de 2006. O Nexo entre o CNAE e o CID relacionado é que embasarão a base de calculo do FAP. (Disponibilizado na internet a partir de 1 de junho de 2007 Intervalo CID S60 – S69 CNAE 2449 2451 2452 2449 2451 2452

13

§ 5º Na hipótese prevista no parágrafo anterior, a perícia médica poderá, se necessário, solicitar as demonstrações ambientais da empresa, efetuar pesquisa ou realizar vistoria do local de trabalho ou solicitar o Perfil Profissiográfico Previdenciário - PPP, diretamente ao empregador. § 5º Na hipótese prevista no parágrafo anterior, a perícia médica poderá, se necessário, solicitar as demonstrações ambientais da empresa, efetuar pesquisa ou realizar vistoria do local de trabalho ou solicitar o Perfil Profissiográfico Previdenciário - PPP, diretamente ao empregador. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

14

§ 6º A perícia médica do INSS poderá deixar de aplicar o nexo técnico epidemiológico mediante decisão fundamentada, quando dispuser de informações ou elementos circunstanciados e contemporâneos ao exercício da atividade que evidenciem a inexistência do nexo causal entre o agravo e o trabalho. § 6º A perícia médica do INSS poderá deixar de aplicar o nexo técnico epidemiológico mediante decisão fundamentada, quando dispuser de informações ou elementos circunstanciados e contemporâneos ao exercício da atividade que evidenciem a inexistência do nexo causal entre o agravo e o trabalho. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

15

§ 7º O segurado poderá requerer, após recebimento do resultado da decisão quanto ao benefício, cópia da conclusão pericial e de sua justificativa, em caso de não aplicação do NTEP pela perícia médica. § 7º O segurado poderá requerer, após recebimento do resultado da decisão quanto ao benefício, cópia da conclusão pericial e de sua justificativa, em caso de não aplicação do NTEP pela perícia médica. Art. 3º A existência de nexo entre o trabalho e o agravo não implica o reconhecimento automático da incapacidade para o trabalho, que deverá ser definida pela perícia médica. Art. 3º A existência de nexo entre o trabalho e o agravo não implica o reconhecimento automático da incapacidade para o trabalho, que deverá ser definida pela perícia médica. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

16

Parágrafo único. Reconhecida pela perícia médica do INSS a incapacidade para o trabalho e estabelecido o nexo entre o trabalho e o agravo, serão devidas as prestações acidentárias a que o beneficiário tenha direito. Parágrafo único. Reconhecida pela perícia médica do INSS a incapacidade para o trabalho e estabelecido o nexo entre o trabalho e o agravo, serão devidas as prestações acidentárias a que o beneficiário tenha direito. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

17

art. 4º A empresa poderá requerer ao INSS, até quinze dias após a data para a entrega da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, a não aplicação do nexo técnico epidemiológico, ao caso concreto, quando dispuser de dados e informações que demonstrem que os agravos não possuem nexo causal com o trabalho exercido pelo trabalhador, sob pena de não conhecimento da alegação em instância administrativa. art. 4º A empresa poderá requerer ao INSS, até quinze dias após a data para a entrega da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, a não aplicação do nexo técnico epidemiológico, ao caso concreto, quando dispuser de dados e informações que demonstrem que os agravos não possuem nexo causal com o trabalho exercido pelo trabalhador, sob pena de não conhecimento da alegação em instância administrativa. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

18

§ 1º Caracterizada a impossibilidade de atendimento ao disposto no caput, motivada pelo não conhecimento tempestivo do diagnóstico do agravo, o requerimento de que trata este artigo poderá ser apresentado no prazo de quinze dias da data para entrega da GFIP do mês de competência da realização da perícia que estabeleceu o nexo entre o trabalho e o agravo. § 1º Caracterizada a impossibilidade de atendimento ao disposto no caput, motivada pelo não conhecimento tempestivo do diagnóstico do agravo, o requerimento de que trata este artigo poderá ser apresentado no prazo de quinze dias da data para entrega da GFIP do mês de competência da realização da perícia que estabeleceu o nexo entre o trabalho e o agravo. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

19

§ 3º Com o requerimento, a empresa formulará as alegações que entender necessárias e apresentará a documentação probatória, em duas vias, visando a demonstrar a inexistência do nexo causal entre o trabalho e o agravo. INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

20

§ 10. A apresentação do requerimento de que tratam o caput e o § 1º, no prazo estabelecido, é condição necessária para o posterior recurso ao CRPS. § 11. Será considerada apenas a documentação probante que contiver a indicação, assinatura e número de registro, anotação técnica, ou equivalente, do responsável legalmente habilitado, para os respectivos períodos e escopos, perante o conselho de profissão § 11. Será considerada apenas a documentação probante que contiver a indicação, assinatura e número de registro, anotação técnica, ou equivalente, do responsável legalmente habilitado, para os respectivos períodos e escopos, perante o conselho de profissão INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

21

notadamente quanto aos programas de gerenciamento de riscos ocupacionais, para as providências cabíveis, inclusive para ajuizamento de ação regressiva contra os responsáveis, conforme previsto nos arts. 120 e 121 da Lei nº 8.213, de 1991, de modo a possibilitar o ressarcimento à Previdência Social do pagamento de benefícios por morte ou por incapacidade, permanente ou temporária. notadamente quanto aos programas de gerenciamento de riscos ocupacionais, para as providências cabíveis, inclusive para ajuizamento de ação regressiva contra os responsáveis, conforme previsto nos arts. 120 e 121 da Lei nº 8.213, de 1991, de modo a possibilitar o ressarcimento à Previdência Social do pagamento de benefícios por morte ou por incapacidade, permanente ou temporária.Lei nº 8.213, de 1991Lei nº 8.213, de 1991 INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS INSTRUÇÃO NORMATIVA n. 16/2007- PRINCIPAIS ASPECTOS

22

§ 13.§ 13. A empresa informará mensalmente, por meio da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, a alíquota correspondente ao seu grau de risco, a respectiva atividade preponderante e a atividade do estabelecimento, apuradas de acordo com o disposto nos §§ 3o e 5o. (NR) § 13. A empresa informará mensalmente, por meio da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, a alíquota correspondente ao seu grau de risco, a respectiva atividade preponderante e a atividade do estabelecimento, apuradas de acordo com o disposto nos §§ 3o e 5o. (NR) § 13. DECRETO 6042/07- PRINCIPAIS ASPECTOS

§ 13. A empresa informará mensalmente, por meio da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, a alíquota correspondente ao seu grau de risco, a respectiva atividade preponderante e a atividade do estabelecimento, apuradas de acordo com o disposto nos §§ 3o e 5o. (NR) § 13. DECRETO 6042/07- PRINCIPAIS ASPECTOS.")

23

Art. 202-A. As alíquotas constantes nos incisos I a III do art. 202 serão reduzidas em até cinqüenta por cento ou aumentadas em até cem por cento, em razão do desempenho da empresa em relação à sua respectiva atividade, aferido pelo Fator Acidentário de Prevenção - FAP.Art. 202-A. As alíquotas constantes nos incisos I a III do art. 202 serão reduzidas em até cinqüenta por cento ou aumentadas em até cem por cento, em razão do desempenho da empresa em relação à sua respectiva atividade, aferido pelo Fator Acidentário de Prevenção - FAP. Art. 202-A DECRETO 6042/07- PRINCIPAIS ASPECTOS

24

Art.202-A § 1o O FAP consiste num multiplicador variável num intervalo contínuo de cinqüenta centésimos (0,50) a dois inteiros (2,00), desprezando- se as demais casas decimais, a ser aplicado à respectiva alíquota. Art.202-A § 1o O FAP consiste num multiplicador variável num intervalo contínuo de cinqüenta centésimos (0,50) a dois inteiros (2,00), desprezando- se as demais casas decimais, a ser aplicado à respectiva alíquota. DECRETO 6042/07- PRINCIPAIS ASPECTOS

a dois inteiros (2,00), desprezando- se as demais casas decimais, a ser aplicado à respectiva alíquota. DECRETO 6042/07- PRINCIPAIS ASPECTOS.")

25

§ 2o Para fins da redução ou majoração a que se refere o § 1o, proceder-se-á à discriminação do desempenho da empresa, dentro da respectiva atividade, por distanciamento de coordenadas tridimensionais padronizadas (índices de freqüência, gravidade e custo). DECRETO 6042/07- PRINCIPAIS ASPECTOS

26

§ 3o A empresa poderá, no prazo de trinta dias contados da publicação do ato a que se refere o § 2o, impugnar, junto ao INSS, a inclusão de eventos que tenham sido relacionados, demonstrando as eventuais impertinências. § 3o A empresa poderá, no prazo de trinta dias contados da publicação do ato a que se refere o § 2o, impugnar, junto ao INSS, a inclusão de eventos que tenham sido relacionados, demonstrando as eventuais impertinências. DECRETO 6042/07- PRINCIPAIS ASPECTOS

27

Estabelece que deve ser adotado um único grau de risco para todos os estabelecimentos da empresa para fins de contribuição para o financiamento das aposentadorias especiais e dos benefícios por incapacidade decorrentes dos ambientes de trabalho; DECRETO 6042/2007 – PRINCIPAIS ASPECTOS

28

Aferição indireta por estimativa de risco, aproveitando ferramentas epidemiológicas CID guarda associação com o fato de : segurado pertencer a um empreendimento de um determinado segmento econômico-Nexo Presumido Empresa é que tem que provar que a doença não se deu em função da atividade Aferição indireta por estimativa de risco, aproveitando ferramentas epidemiológicas CID guarda associação com o fato de : segurado pertencer a um empreendimento de um determinado segmento econômico-Nexo Presumido Empresa é que tem que provar que a doença não se deu em função da atividade METODOLOGIAMETODOLOGIA

29

Freqüência Número de eventos previdenciários em determinado tempo. Gravidade Idade do Benefício Custo Desembolso Previdenciário FATOR ACIDENTÁRIO PREVIDENCIÁRIO-FAP

30

Razão de Chances(RC)-serve como um dos requisitos de causalidade entre um fator(neste caso, pertencer a um determinado CNAE) e um desfecho de saúde, mediante CID como diagnóstico clínico Razão de Chances(RC)-serve como um dos requisitos de causalidade entre um fator(neste caso, pertencer a um determinado CNAE) e um desfecho de saúde, mediante CID como diagnóstico clínico FAP- FATOR DE ACIDENTE PREVIDENCIÁRIO Decreto 6042/07 e Decreto 62578/2007 FAP- FATOR DE ACIDENTE PREVIDENCIÁRIO Decreto 6042/07 e Decreto 62578/2007

-serve como um dos requisitos de causalidade entre um fator(neste caso, pertencer a um determinado CNAE) e um desfecho de saúde, mediante CID como diagnóstico clínico Razão de Chances(RC)-serve como um dos requisitos de causalidade entre um fator(neste caso, pertencer a um determinado CNAE) e um desfecho de saúde, mediante CID como diagnóstico clínico FAP- FATOR DE ACIDENTE PREVIDENCIÁRIO Decreto 6042/07 e Decreto 62578/2007 FAP- FATOR DE ACIDENTE PREVIDENCIÁRIO Decreto 6042/07 e Decreto 62578/2007")

31

FAP- FATOR DE ACIDENTE PREVIDENCIÁRIO OBS: A Previdência entendeu que: quando se somam dias de afastamento/freqüência/gravidade, se estabelece a média do custo do segmento

32

Multiplicador sobre a alíquota de 1%,2% ou 3% correspondente ao enquadramento da empresa na classe do Código Nacional de Atividade Econômica-CNAE Fator Acidentário Previdenciário FAP Fator Acidentário Previdenciário FAP Este multiplicador, deve flutuar em um intervalo fechado de 0,5 a 2,0 considerando: gravidade, freqüência e custo. Este multiplicador, deve flutuar em um intervalo fechado de 0,5 a 2,0 considerando: gravidade, freqüência e custo. FATOR ACIDENTÁRIO PREVIDENCIÁRIO -FAP

33

Riscos Riscos Leve, Médio e Grave Leve, Médio e Grave Fator máximo= 2,000-empresas cuja soma das coordenadas for superior a seis inteiros positivos, inclusive Fator máximo= 2,000-empresas cuja soma das coordenadas for superior a seis inteiros positivos, inclusive Fato mínimo=0,500 àquelas cuja soma resultar inferior a seis inteiros negativos(-6) Fato mínimo=0,500 àquelas cuja soma resultar inferior a seis inteiros negativos(-6) GERAÇÃO DO FAP POR EMPRESA- COEFICIENTE FREQÜÊNCIA, GRAVIDADE E CUSTO

Fato mínimo=0,500 àquelas cuja soma resultar inferior a seis inteiros negativos(-6) GERAÇÃO DO FAP POR EMPRESA- COEFICIENTE FREQÜÊNCIA, GRAVIDADE E CUSTO")

34

A periodicidade de cálculo dos coeficientes será anual, para fins do FAP; A periodicidade de cálculo dos coeficientes será anual, para fins do FAP; e uma vez a cada 03 anos, para fins de revisão de enquadramento do risco, conforme Anexo V do RPS e uma vez a cada 03 anos, para fins de revisão de enquadramento do risco, conforme Anexo V do RPS PERIODICIDADE E DIVULGAÇÃO DOS RESULTADOS

35

A)Nexo Técnico: 01 de abril de 2007-; Prazo para impugnação do nexo: 15 dias da apresentação das GFIPS, ou 30 de dezembro de 2007, para impugnação dos eventos (CNAE X CID- Decreto 6257/07) ; B)novas alíquotas do SAT- reenquadramento: 01/6/2007; DECRETO 6267/2007 MARCO REGULATÓRIO DECRETO 6267/2007 MARCO REGULATÓRIO

Nexo Técnico: 01 de abril de 2007-; Prazo para impugnação do nexo: 15 dias da apresentação das GFIPS, ou 30 de dezembro de 2007, para impugnação dos eventos (CNAE X CID- Decreto 6257/07) ; B)novas alíquotas do SAT- reenquadramento: 01/6/2007; DECRETO 6267/2007 MARCO REGULATÓRIO DECRETO 6267/2007 MARCO REGULATÓRIO")

36

C) FAP: O Decreto 6257, em consonancia com o Decreto 6042/2007, estabelece cobrança para 01/01/2009; Disponibilizado para a empresa, a partir de novembro de 2007; Recursos Adms..terão mérito divulgados em setembro/2008, com novo FAP, se for o caso. MARCO REGULATÓRIO

37

DECRETO 6257/2007 Possibilidade de redução do FAP, para 2009, caso reconhecido o mérito do Recurso Administrativo, na hipótese de impugnação até 30 de dezembro de 2007; Possibilidade de redução do FAP, para 2009, caso reconhecido o mérito do Recurso Administrativo, na hipótese de impugnação até 30 de dezembro de 2007; Obs: Possibilidade de Mandado de Segurança para dilatação do prazo para 2008; Obs: Possibilidade de Mandado de Segurança para dilatação do prazo para 2008; Portaria n° 457 regulamentando os prazos para analise dos recursos/ procedimentos operacionais; Portaria n° 457 regulamentando os prazos para analise dos recursos/ procedimentos operacionais;

38

DECRETO 6257/2007 DECRETO 6257/2007 PORTARIA MPS Nº 457, DE 22 DE NOVEMBRO DE 2007 - DOU DE 23/11/2007 PORTARIA MPS Nº 457, DE 22 DE NOVEMBRO DE 2007 - DOU DE 23/11/2007 O MINISTRO DE ESTADO DA PREVIDÊNCIA SOCIAL, no uso de suas atribuições e tendo em vista o disposto O MINISTRO DE ESTADO DA PREVIDÊNCIA SOCIAL, no uso de suas atribuições e tendo em vista o disposto no Decreto nº 6.042, de 12 de fevereiro de 2007, resolve: no Decreto nº 6.042, de 12 de fevereiro de 2007, resolve: Art. 1º Disponibilizar o Número de Identificação do Trabalhador - NIT relativo ao benefício considerado no cálculo do Fator Acidentário de Prevenção - FAP, por empresa, no período de 1º de maio de 2004 a 31 de dezembro de 2006, bem como o respectivo Agrupamento da Classificação Internacional de Doenças – CID da entidade mórbida incapacitante. Art. 1º Disponibilizar o Número de Identificação do Trabalhador - NIT relativo ao benefício considerado no cálculo do Fator Acidentário de Prevenção - FAP, por empresa, no período de 1º de maio de 2004 a 31 de dezembro de 2006, bem como o respectivo Agrupamento da Classificação Internacional de Doenças – CID da entidade mórbida incapacitante. § 1º Serão considerados aqueles benefícios cujos agravos causadores da incapacidade possuam relação epidemiológica entre a atividade da empresa e o Agrupamento-CID da entidade mórbida incapacitante, temporária e permanente, acrescidos daqueles decorrentes de pensão por morte acidentária. § 1º Serão considerados aqueles benefícios cujos agravos causadores da incapacidade possuam relação epidemiológica entre a atividade da empresa e o Agrupamento-CID da entidade mórbida incapacitante, temporária e permanente, acrescidos daqueles decorrentes de pensão por morte acidentária.

39

DECRETO 6257/2007 – Portaria 457 DECRETO 6257/2007 – Portaria 457 § 2º A disponibilização dos dados e demais informações pertinentes dar-se-á por intermédio do endereço eletrônico da rede mundial de computadores - internet http://www.mps.gov.br, no ícone Fator Acidentário de Prevenção - FAP. § 2º A disponibilização dos dados e demais informações pertinentes dar-se-á por intermédio do endereço eletrônico da rede mundial de computadores - internet http://www.mps.gov.br, no ícone Fator Acidentário de Prevenção - FAP. Art. 2º A empresa poderá, no prazo de trinta dias a partir de 30 de novembro de 2007, impugnar junto ao Instituto Nacional do Seguro Social - INSS a indevida vinculação de benefício ao NIT, ao Agrupamento-CID e à empresa, no que couber. Art. 2º A empresa poderá, no prazo de trinta dias a partir de 30 de novembro de 2007, impugnar junto ao Instituto Nacional do Seguro Social - INSS a indevida vinculação de benefício ao NIT, ao Agrupamento-CID e à empresa, no que couber.

40

DECRETO 6257/2007- Portaria 457 DECRETO 6257/2007- Portaria 457 § 1º As impugnações serão apresentadas em qualquer Agência da Previdência Social, mediante preenchimento de formulário próprio, disponível no endereço eletrônico supracitado. § 1º As impugnações serão apresentadas em qualquer Agência da Previdência Social, mediante preenchimento de formulário próprio, disponível no endereço eletrônico supracitado. § 2º Caberá ao INSS julgar as impugnações, bem como disciplinar os procedimentos internos correlatos. § 2º Caberá ao INSS julgar as impugnações, bem como disciplinar os procedimentos internos correlatos. § 3º Tendo em vista o que consta do § 1º do art. 4º do Decreto nº 6.042, de 2007, as impugnações apresentadas por força do disposto nas Portarias MPS nº 232, de 31 de maio de 2007 e nº 269, de 2 de julho de 2007, deverão ser complementadas mediante o preenchimento do formulário de impugnações, devendo ser informado o número do protocolo e a síntese do seu conteúdo, sob pena de serem arquivadas. § 3º Tendo em vista o que consta do § 1º do art. 4º do Decreto nº 6.042, de 2007, as impugnações apresentadas por força do disposto nas Portarias MPS nº 232, de 31 de maio de 2007 e nº 269, de 2 de julho de 2007, deverão ser complementadas mediante o preenchimento do formulário de impugnações, devendo ser informado o número do protocolo e a síntese do seu conteúdo, sob pena de serem arquivadas. § 4º O resultado do julgamento das impugnações de que trata o § 2º será divulgado em setembro de 2008, na forma do inciso III do art. 5º do Decreto nº 6.042, de 2007. § 4º O resultado do julgamento das impugnações de que trata o § 2º será divulgado em setembro de 2008, na forma do inciso III do art. 5º do Decreto nº 6.042, de 2007. Art. 3º Esta Portaria entra em vigor na data de sua publicação. Art. 3º Esta Portaria entra em vigor na data de sua publicação. LUIZ MARINHO LUIZ MARINHO Este texto não substitui o publicado no DOU de 23/11/2007 Este texto não substitui o publicado no DOU de 23/11/2007

41

INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS Formulário para Impugnação dos Benefícios Considerados no Cálculo do Fator Acidentario de Prevenção-FAP Formulário para Impugnação dos Benefícios Considerados no Cálculo do Fator Acidentario de Prevenção-FAP (Art. 4° do Decreto 6.042 de 2007 e Portaria 457 de 23 de Novembro de 2007). (Art. 4° do Decreto 6.042 de 2007 e Portaria 457 de 23 de Novembro de 2007). EMPRESA (NOME EMPRESARIAL): EMPRESA (NOME EMPRESARIAL): CNPJ – Raiz (08 primeiros Dígitos): CNPJ – Raiz (08 primeiros Dígitos): Comando/SIPPS da última impugnação, se houver: Comando/SIPPS da última impugnação, se houver: MOTIVO DA IMPUGNAÇÃO MOTIVO DA IMPUGNAÇÃO A empresa não reconhece o NIT informado. A empresa não reconhece o NIT informado. O NIT informado não teve benefício concedido no período de 05/2004 a 12/2006. O NIT informado não teve benefício concedido no período de 05/2004 a 12/2006. O CID incapacitante não está contido no intervalo Agrupamento-CID informado. O CID incapacitante não está contido no intervalo Agrupamento-CID informado. A empresa não concorda com o quantitativo informado de benefícios por espécie. A empresa não concorda com o quantitativo informado de benefícios por espécie. Documentos Anexados: (Listar os documentos que servirão de prova a esta impugnação, enumerando-os) Documentos Anexados: (Listar os documentos que servirão de prova a esta impugnação, enumerando-os) RAZÕES GERAIS E ESPECÍFICAS DA IMPUGNAÇÃO RAZÕES GERAIS E ESPECÍFICAS DA IMPUGNAÇÃO LOCAL LOCAL DATA DATA ASSINATURA: ASSINATURA: NOME / REPRESENTANTE LEGAL / NIT/CPF DO REPRESENTANTE LEGAL: NOME / REPRESENTANTE LEGAL / NIT/CPF DO REPRESENTANTE LEGAL:

. (Art. 4° do Decreto de 2007 e Portaria 457 de 23 de Novembro de 2007). EMPRESA (NOME EMPRESARIAL): EMPRESA (NOME EMPRESARIAL): CNPJ – Raiz (08 primeiros Dígitos): CNPJ – Raiz (08 primeiros Dígitos): Comando/SIPPS da última impugnação, se houver: Comando/SIPPS da última impugnação, se houver: MOTIVO DA IMPUGNAÇÃO MOTIVO DA IMPUGNAÇÃO A empresa não reconhece o NIT informado. A empresa não reconhece o NIT informado. O NIT informado não teve benefício concedido no período de 05/2004 a 12/2006. O NIT informado não teve benefício concedido no período de 05/2004 a 12/2006. O CID incapacitante não está contido no intervalo Agrupamento-CID informado. O CID incapacitante não está contido no intervalo Agrupamento-CID informado. A empresa não concorda com o quantitativo informado de benefícios por espécie. A empresa não concorda com o quantitativo informado de benefícios por espécie. Documentos Anexados: (Listar os documentos que servirão de prova a esta impugnação, enumerando-os) Documentos Anexados: (Listar os documentos que servirão de prova a esta impugnação, enumerando-os) RAZÕES GERAIS E ESPECÍFICAS DA IMPUGNAÇÃO RAZÕES GERAIS E ESPECÍFICAS DA IMPUGNAÇÃO LOCAL LOCAL DATA DATA ASSINATURA: ASSINATURA: NOME / REPRESENTANTE LEGAL / NIT/CPF DO REPRESENTANTE LEGAL: NOME / REPRESENTANTE LEGAL / NIT/CPF DO REPRESENTANTE LEGAL:.")

42

DECRETO 6257/2007 Nota de Esclarecimento da Previdência Nota de Esclarecimento da Previdência 1. A senha a ser digitada na consulta é a mesma que a empresa utiliza nos serviços, 1. A senha a ser digitada na consulta é a mesma que a empresa utiliza nos serviços, relativos às contribuições previdenciárias, – entre outros, consulta dados básicos do relativos às contribuições previdenciárias, – entre outros, consulta dados básicos do cadastro de empresas e equiparados; extrato de contribuições de empresas e equiparados; cadastro de empresas e equiparados; extrato de contribuições de empresas e equiparados; verificação de regularidade junto ao Fisco, bem como cadastramento de Matrícula CEI – verificação de regularidade junto ao Fisco, bem como cadastramento de Matrícula CEI – disponíveis no seguinte endereço eletrônico da Secretaria da Receita Federal do Brasil: disponíveis no seguinte endereço eletrônico da Secretaria da Receita Federal do Brasil: http://www.receita.fazenda.gov.br/Grupo1/PR.asp http://www.receita.fazenda.gov.br/Grupo1/PR.asp

43

DECRETO 6257/2007 1.1. Caso a empresa não possua senha cadastrada (ou queira alterá-la) poderá fazê-lo na 1.1. Caso a empresa não possua senha cadastrada (ou queira alterá-la) poderá fazê-lo na Unidade de Atendimento da Receita Federal do Brasil onde mantém o domícilio tributário Unidade de Atendimento da Receita Federal do Brasil onde mantém o domícilio tributário 2. Caso a empresa discorde dos registros consignados no endereço eletrônico 2. Caso a empresa discorde dos registros consignados no endereço eletrônico http://www.mps.gov.br, no ícone Fator Acidentário de Prevenção – FAP, poderá proceder à http://www.mps.gov.br, no ícone Fator Acidentário de Prevenção – FAP, poderá proceder à impugnação, nos termos do art. 2º da Portaria 457, devendo, para tanto, fundamentá-la impugnação, nos termos do art. 2º da Portaria 457, devendo, para tanto, fundamentá-la quanto à indevida vinculação de benefício ao NIT, ao Agrupamento-CID e à empresa, no que couber. Esse endereço eletrônico apresentará: quanto à indevida vinculação de benefício ao NIT, ao Agrupamento-CID e à empresa, no que couber. Esse endereço eletrônico apresentará:

poderá fazê-lo na 1.1. Caso a empresa não possua senha cadastrada (ou queira alterá-la) poderá fazê-lo na Unidade de Atendimento da Receita Federal do Brasil onde mantém o domícilio tributário Unidade de Atendimento da Receita Federal do Brasil onde mantém o domícilio tributário 2. Caso a empresa discorde dos registros consignados no endereço eletrônico 2. Caso a empresa discorde dos registros consignados no endereço eletrônico no ícone Fator Acidentário de Prevenção – FAP, poderá proceder à no ícone Fator Acidentário de Prevenção – FAP, poderá proceder à impugnação, nos termos do art. 2º da Portaria 457, devendo, para tanto, fundamentá-la impugnação, nos termos do art. 2º da Portaria 457, devendo, para tanto, fundamentá-la quanto à indevida vinculação de benefício ao NIT, ao Agrupamento-CID e à empresa, no que couber. Esse endereço eletrônico apresentará: quanto à indevida vinculação de benefício ao NIT, ao Agrupamento-CID e à empresa, no que couber. Esse endereço eletrônico apresentará:.")

44

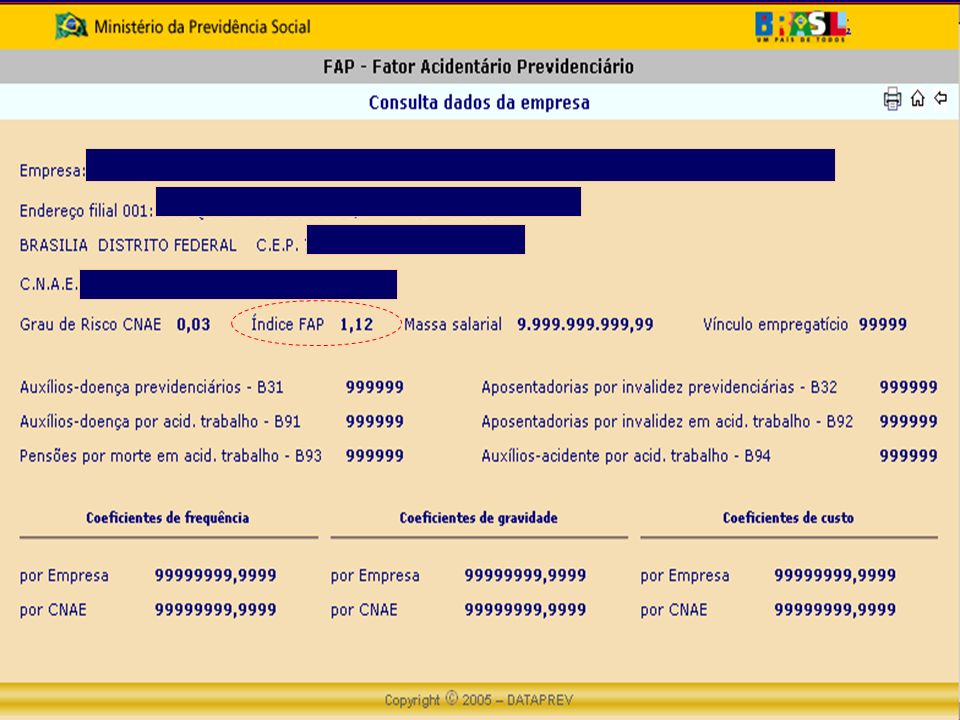

DECRETO 6257/2007 2.1. A quantidade por espécie de beneficios - auxílio doença previdenciário (B31), 2.1. A quantidade por espécie de beneficios - auxílio doença previdenciário (B31), auxílio doença acidentário (B91), aposentadoria por invalidez previdenciária (B32), auxílio doença acidentário (B91), aposentadoria por invalidez previdenciária (B32), aposentadoria por invalidez acidentária (B92) e pensão por morte acidentária (B93) - aposentadoria por invalidez acidentária (B92) e pensão por morte acidentária (B93) - considerada no cálculo do FAP, por empresa, no período de 1º de maio de 2004 a 31 de dezembro de 2006. considerada no cálculo do FAP, por empresa, no período de 1º de maio de 2004 a 31 de dezembro de 2006. 2/3 2/3 2.1.1. Ao selecionar a espécie, apresenta-se uma grade com a lista de Número de Identificação do Trabalhador – NIT com a correspondente totalização de benefícios. 2.1.1. Ao selecionar a espécie, apresenta-se uma grade com a lista de Número de Identificação do Trabalhador – NIT com a correspondente totalização de benefícios. 2.2. Ao clicar no NIT, uma caixa com o Nome do segurado e Agrupamento-CID onde está inclusa a Categoria - CID, salvo para pensão por morte acidentária - B93, declarada incapacitante pelo o INSS. 2.2. Ao clicar no NIT, uma caixa com o Nome do segurado e Agrupamento-CID onde está inclusa a Categoria - CID, salvo para pensão por morte acidentária - B93, declarada incapacitante pelo o INSS.

, 2.1. A quantidade por espécie de beneficios - auxílio doença previdenciário (B31), auxílio doença acidentário (B91), aposentadoria por invalidez previdenciária (B32), auxílio doença acidentário (B91), aposentadoria por invalidez previdenciária (B32), aposentadoria por invalidez acidentária (B92) e pensão por morte acidentária (B93) - aposentadoria por invalidez acidentária (B92) e pensão por morte acidentária (B93) - considerada no cálculo do FAP, por empresa, no período de 1º de maio de 2004 a 31 de dezembro de considerada no cálculo do FAP, por empresa, no período de 1º de maio de 2004 a 31 de dezembro de /3 2/ Ao selecionar a espécie, apresenta-se uma grade com a lista de Número de Identificação do Trabalhador – NIT com a correspondente totalização de benefícios Ao selecionar a espécie, apresenta-se uma grade com a lista de Número de Identificação do Trabalhador – NIT com a correspondente totalização de benefícios Ao clicar no NIT, uma caixa com o Nome do segurado e Agrupamento-CID onde está inclusa a Categoria - CID, salvo para pensão por morte acidentária - B93, declarada incapacitante pelo o INSS Ao clicar no NIT, uma caixa com o Nome do segurado e Agrupamento-CID onde está inclusa a Categoria - CID, salvo para pensão por morte acidentária - B93, declarada incapacitante pelo o INSS..")

45

DECRETO 6257/2007 3. O Agrupamento-CID refere-se aos benefícios B31, B91, B32 e B92 considerados no 3. O Agrupamento-CID refere-se aos benefícios B31, B91, B32 e B92 considerados no FAP por atribuição do Nexo Epidemiológico, nos termos do inciso I do § 4º do art. 202-A FAP por atribuição do Nexo Epidemiológico, nos termos do inciso I do § 4º do art. 202-A do Decreto n° 3.048, distinto daquele acrescentado à lista B do Anexo II do Regulamento do Decreto n° 3.048, distinto daquele acrescentado à lista B do Anexo II do Regulamento da Previdencia Social, cujo período de apuração é de 2000 a 2004. da Previdencia Social, cujo período de apuração é de 2000 a 2004. 4. A espécie de benefício auxilio-acidente (B94) não é contabilizada para o índice de 4. A espécie de benefício auxilio-acidente (B94) não é contabilizada para o índice de freqüência, por isso não está disponibilizada. freqüência, por isso não está disponibilizada.

não é contabilizada para o índice de 4. A espécie de benefício auxilio-acidente (B94) não é contabilizada para o índice de freqüência, por isso não está disponibilizada. freqüência, por isso não está disponibilizada..")

46

DECRETO 6257/2007 5. Os demais dados que alimentam o cálculo de desempenho da empresa, tais como 5. Os demais dados que alimentam o cálculo de desempenho da empresa, tais como massa salarial, número de empregados, dias de afastamento, valor do SAT potencialmente massa salarial, número de empregados, dias de afastamento, valor do SAT potencialmente arrecadado, serão disponibilizados conjuntamente ao número FAP, em setembro de 2008, arrecadado, serão disponibilizados conjuntamente ao número FAP, em setembro de 2008, conforme Ato Ministerial a ser oportunamente publicado. conforme Ato Ministerial a ser oportunamente publicado. 3/3 3/3 6. A impugnação é única por empresa, indepedente da quantidade de estabelecimentos 6. A impugnação é única por empresa, indepedente da quantidade de estabelecimentos que possua, portanto o CNPJ a ser informado no formulário contém 08 posições que possua, portanto o CNPJ a ser informado no formulário contém 08 posições (CNPJ_Raiz da Empresa). (CNPJ_Raiz da Empresa). 7. Caso a empresa apresente mais de uma impugnação, será considerada apenas a 7. Caso a empresa apresente mais de uma impugnação, será considerada apenas a última interposta. última interposta.

. (CNPJ_Raiz da Empresa). 7. Caso a empresa apresente mais de uma impugnação, será considerada apenas a 7. Caso a empresa apresente mais de uma impugnação, será considerada apenas a última interposta. última interposta..")

47

a)As empresas que, dentro de um segmento econômico provarem, administrativamente a redução de acidentes/afastamentos terão direito á redução da alíquota, para o que caberá recurso administrativo ao Conselho da Previdência Social, nos moldes da legislação em vigor; INVERÇÃO DO ÔNUS DA PROVA

As empresas que, dentro de um segmento econômico provarem, administrativamente a redução de acidentes/afastamentos terão direito á redução da alíquota, para o que caberá recurso administrativo ao Conselho da Previdência Social, nos moldes da legislação em vigor; INVERÇÃO DO ÔNUS DA PROVA")

48

b)As empresas que, por decisão do médico do trabalho, não concederem afastamento ao trabalhador, em que pese decisão contrária, pelo perito do INSS ( no caso de solicitação direta pelo trabalhador- vide texto do Decreto), caberá recurso ao Conselho da Previdência Social, com o objetivo de que seja reconhecido que o afastamento do trabalhador não se deu por doença ocupacional ((anexos II e V do Decreto), ou por acidente do trabalho INVERÇÃO DO ÔNUS DA PROVA

As empresas que, por decisão do médico do trabalho, não concederem afastamento ao trabalhador, em que pese decisão contrária, pelo perito do INSS ( no caso de solicitação direta pelo trabalhador- vide texto do Decreto), caberá recurso ao Conselho da Previdência Social, com o objetivo de que seja reconhecido que o afastamento do trabalhador não se deu por doença ocupacional ((anexos II e V do Decreto), ou por acidente do trabalho INVERÇÃO DO ÔNUS DA PROVA")

49

A) A possibilidade de defesa prévia: comparação do CID com o enquadramento (CNAE), com pedido de desconsideração; B)GFIP- a natureza do afastamento acidentário ou previdenciário, e que constitui prova da ausência de nexo; INVERÇÃO DO ÔNUS DA PROVA

A possibilidade de defesa prévia: comparação do CID com o enquadramento (CNAE), com pedido de desconsideração; B)GFIP- a natureza do afastamento acidentário ou previdenciário, e que constitui prova da ausência de nexo; INVERÇÃO DO ÔNUS DA PROVA")

50

a) consultará o CID e a atividade econômica do empregador. b) informação do sistema, com base na tabela A do anexo II ; c) critérios individuais/avaliação individual Ex: a atividade do trabalhador pode não estar inserida na atividade preponderante da empresa; Obs: o não reconhecimento do nexo, pelo perito, implica em laudo fundamentado; PERITO DA PREVIDÊNCIA

informação do sistema, com base na tabela A do anexo II ; c) critérios individuais/avaliação individual Ex: a atividade do trabalhador pode não estar inserida na atividade preponderante da empresa; Obs: o não reconhecimento do nexo, pelo perito, implica em laudo fundamentado; PERITO DA PREVIDÊNCIA.")

51

As formas de se estabelecer o nexo causal entre uma doença e o trabalho são as seguintes: a) As doenças da Lista A do anexo II do decreto 3048/99, são as doenças profissionais. Algumas por si só já bastam para serem caracterizadas como profissionais: silicose, asbestose, etc. Outras devem combinar a doença com a exposição direta: por exemplo, neoplasia de estômago e exposição a asbesto, rinite e exposição à poeira de algodão etc. Portanto, neste caso o benefício concedido ao segurado incapacitado deverá ser sempre acidentário, sem possibilidades de contestação administrativa. As formas de se estabelecer o nexo causal entre uma doença e o trabalho são as seguintes: a) As doenças da Lista A do anexo II do decreto 3048/99, são as doenças profissionais. Algumas por si só já bastam para serem caracterizadas como profissionais: silicose, asbestose, etc. Outras devem combinar a doença com a exposição direta: por exemplo, neoplasia de estômago e exposição a asbesto, rinite e exposição à poeira de algodão etc. Portanto, neste caso o benefício concedido ao segurado incapacitado deverá ser sempre acidentário, sem possibilidades de contestação administrativa. CONCLUSÕES:CONCLUSÕES:

As doenças da Lista A do anexo II do decreto 3048/99, são as doenças profissionais. Algumas por si só já bastam para serem caracterizadas como profissionais: silicose, asbestose, etc. Outras devem combinar a doença com a exposição direta: por exemplo, neoplasia de estômago e exposição a asbesto, rinite e exposição à poeira de algodão etc. Portanto, neste caso o benefício concedido ao segurado incapacitado deverá ser sempre acidentário, sem possibilidades de contestação administrativa. CONCLUSÕES:CONCLUSÕES:.")

52

CONCLUSÕES CONCLUSÕES b) As doenças relacionadas ao trabalho, dispostas na Lista B do anexo II do decreto 3048/99, que podem ser identificadas de duas maneiras: b) As doenças relacionadas ao trabalho, dispostas na Lista B do anexo II do decreto 3048/99, que podem ser identificadas de duas maneiras: Pelo critério epidemiológico (NTEP), estabelecido pela lei 11.430: quando tiverem significância estatística no ramo econômico a que pertence a empresa do segurado. O benefício concedido deverá ser o acidentário, com possibilidade de contestação administrativa por parte da empresa, e a tramitação é determinada pela IN 16 Pelo critério epidemiológico (NTEP), estabelecido pela lei 11.430: quando tiverem significância estatística no ramo econômico a que pertence a empresa do segurado. O benefício concedido deverá ser o acidentário, com possibilidade de contestação administrativa por parte da empresa, e a tramitação é determinada pela IN 16

, estabelecido pela lei : quando tiverem significância estatística no ramo econômico a que pertence a empresa do segurado. O benefício concedido deverá ser o acidentário, com possibilidade de contestação administrativa por parte da empresa, e a tramitação é determinada pela IN 16.")

53

c) Excepcionalmente, as doenças que em condições especiais de trabalho se manifestam e que não constam da lista A nem da lista B do anexo II do decreto 3048/99. O benefício concedido ao segurado incapacitado deverá ser o acidentário, sem possibilidades de contestação administrativa. c) Excepcionalmente, as doenças que em condições especiais de trabalho se manifestam e que não constam da lista A nem da lista B do anexo II do decreto 3048/99. O benefício concedido ao segurado incapacitado deverá ser o acidentário, sem possibilidades de contestação administrativa. A perícia médica deve considerar e registrar no sistema, obrigatoriamente, o relatório do médico assistente, além dos exames complementares que eventualmente o acompanhem (parágrafo 4º do Artigo 2º). A perícia médica deve considerar e registrar no sistema, obrigatoriamente, o relatório do médico assistente, além dos exames complementares que eventualmente o acompanhem (parágrafo 4º do Artigo 2º).

Excepcionalmente, as doenças que em condições especiais de trabalho se manifestam e que não constam da lista A nem da lista B do anexo II do decreto 3048/99. O benefício concedido ao segurado incapacitado deverá ser o acidentário, sem possibilidades de contestação administrativa. A perícia médica deve considerar e registrar no sistema, obrigatoriamente, o relatório do médico assistente, além dos exames complementares que eventualmente o acompanhem (parágrafo 4º do Artigo 2º). A perícia médica deve considerar e registrar no sistema, obrigatoriamente, o relatório do médico assistente, além dos exames complementares que eventualmente o acompanhem (parágrafo 4º do Artigo 2º)..")

54

Quanto ao NTEP Quanto ao NTEP A concessão do benefício acidentário ao empregado, pela presunção epidemiológica, inverte o ônus da prova, e obriga a empresa a demonstrar que tal benefício não tem esse cunho, mediante a demonstração de inexistência de correspondente nexo causal entre o trabalho e o agravo (Art. 337, § 7o ). O recurso poderá ser apresentado no prazo de quinze dias após a entrega da GFIP, sob pena de não conhecimento da alegação em instância administrativa (§ 8o ). A concessão do benefício acidentário ao empregado, pela presunção epidemiológica, inverte o ônus da prova, e obriga a empresa a demonstrar que tal benefício não tem esse cunho, mediante a demonstração de inexistência de correspondente nexo causal entre o trabalho e o agravo (Art. 337, § 7o ). O recurso poderá ser apresentado no prazo de quinze dias após a entrega da GFIP, sob pena de não conhecimento da alegação em instância administrativa (§ 8o ).

. O recurso poderá ser apresentado no prazo de quinze dias após a entrega da GFIP, sob pena de não conhecimento da alegação em instância administrativa (§ 8o ). A concessão do benefício acidentário ao empregado, pela presunção epidemiológica, inverte o ônus da prova, e obriga a empresa a demonstrar que tal benefício não tem esse cunho, mediante a demonstração de inexistência de correspondente nexo causal entre o trabalho e o agravo (Art. 337, § 7o ). O recurso poderá ser apresentado no prazo de quinze dias após a entrega da GFIP, sob pena de não conhecimento da alegação em instância administrativa (§ 8o )..")

55

Quanto ao FAP Quanto ao FAP A Previdência disponibilizou na Internet, em 30 de novembro de 2007, o rol das ocorrências relativas ao período de 1o de maio de 2004 a 31 de dezembro de 2006 que serão consideradas, por empresa, para o cálculo do respectivo FAP (Art. 4o, § 1o ). A empresa poderá, no prazo de trinta dias impugnar a inclusão de eventos que tenham sido relacionados, demonstrando as eventuais impertinências (§ 3o ). A Previdência disponibilizou na Internet, em 30 de novembro de 2007, o rol das ocorrências relativas ao período de 1o de maio de 2004 a 31 de dezembro de 2006 que serão consideradas, por empresa, para o cálculo do respectivo FAP (Art. 4o, § 1o ). A empresa poderá, no prazo de trinta dias impugnar a inclusão de eventos que tenham sido relacionados, demonstrando as eventuais impertinências (§ 3o ).

. A empresa poderá, no prazo de trinta dias impugnar a inclusão de eventos que tenham sido relacionados, demonstrando as eventuais impertinências (§ 3o ). A Previdência disponibilizou na Internet, em 30 de novembro de 2007, o rol das ocorrências relativas ao período de 1o de maio de 2004 a 31 de dezembro de 2006 que serão consideradas, por empresa, para o cálculo do respectivo FAP (Art. 4o, § 1o ). A empresa poderá, no prazo de trinta dias impugnar a inclusão de eventos que tenham sido relacionados, demonstrando as eventuais impertinências (§ 3o )..")

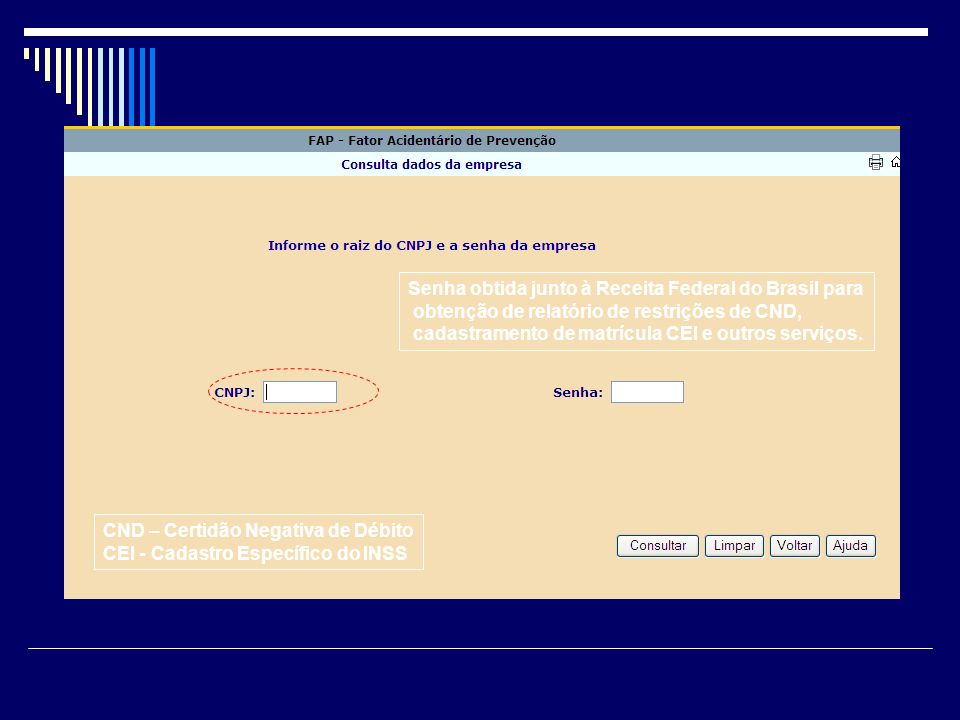

57

Senha obtida junto à Receita Federal do Brasil para obtenção de relatório de restrições de CND, cadastramento de matrícula CEI e outros serviços. CND – Certidão Negativa de Débito CEI - Cadastro Específico do INSS

58

63

61

Perguntas ?

Apresentações semelhantes