Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GOVERNO DO ESTADO DE MATO GROSSO

LEI DE DIRETRIZES ORÇAMENTÁRIAS L D O SECRETARIA DE ESTADO DE PLANEJAMENTO E COORDENAÇÃO GERAL

2

LEI DE DIRETRIZES ORÇAMENTÁRIAS

I - INSTRUMENTO DE PLANEJAMENTO QUE ANTECEDE O ORÇAMENTO II - CONCEITO III - FUNDAMENTO LEGAL IV - PRAZO

3

I - INSTRUMENTO DE PLANEJAMENTO QUE ANTECEDE O ORÇAMENTO

A Lei de Diretrizes Orçamentárias, junto com o Plano Plurianual e a Lei Orçamentária Anual, constituem um conjunto integrado de instrumentos de planejamento, criados pela Constituição Federal de 1988, compreendendo as metas e prioridades da Administração Pública Estadual, orientando a elaboração da Lei Orçamentária Anual, dispondo sobre alterações na legislação tributária e estabelecendo a política de aplicação das Agência Financeiras Oficiais de Fomento.

4

INTEGRAÇÃO DOS INSTRUMENTOS DE PLANEJAMENTO

A LDO Constitui um elo entre o PPA e a LOA, pois é por intermédio deste instrumento legal que são dadas as diretrizes para a elaboração do Orçamento. Isto é, na LDO são elencadas as ações que serão priorizadas em cada exercício a partir das diretrizes, objetivos e metas estabelecidos no PPA. A LDO tem papel de regulamentar anual trazendo as diretrizes relacionadas à estrutura do orçamento e gestão financeira. O Orçamento Geral do Estado de Mato grosso contempla apenas programas que estejam previstos no Plano Plurianual do Estado.

5

INSTRUMENTOS DE PLANEJAMENTO

PPA LDO PTA LOA LEGAL LEGAL LEGAL GERENCIAL OBJETIVOS E INDICADORES ESTRATÉGICOS PARA 04 ANOS PROGRAMAS OBJETIVOS E METAS DIRETRIZES E METAS FISCAIS PROGRAMAS E METAS PRIORITÁRIAS ANUAIS PROGRAMAS, PROJETOS, ATIVIDADES E METAS ANUAIS PLANOS DE AÇÃO (Custos, responsáveis, prazos) PROGRAMAS, PROJETOS, ATIVIDADES E METAS ANUAIS ESTIMATIVA DE RECEITA E FIXAÇÃO DE DESPESA (Classificações Orçamentárias)

PROGRAMAS, PROJETOS, ATIVIDADES E. METAS ANUAIS. ESTIMATIVA. DE RECEITA E. FIXAÇÃO. DE DESPESA. (Classificações. Orçamentárias)")

6

II - CONCEITO LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO

Com o advento da Lei de Responsabilidade Fiscal, a LDO assumiu um papel importante como instrumento de gestão fiscal, pois além de contemplar a meta de superávit primário, estabelece critérios para a fixação de limites para a execução de despesas previstas no Orçamento, bem como, incorpora os anexos previstos na LRF, que evidenciam: as metas fiscais, os riscos fiscais, dentre outras informações.

7

DISPOSIÇÕES DA LDO I – As prioridades e metas da Administração Pública Estadual; II – A estrutura e a organização dos Orçamentos; III – As diretrizes gerais para a elaboração, execução e acompanhamento dos orçamentos do Estado e suas alterações; IV – As disposições sobre as transferências constitucionais; V – As disposições sobre as transferências voluntárias; VI – As disposições sobre os precatórios judiciais;

8

DISPOSIÇÕES DA LDO VII – As disposições sobre a política para aplicação dos recursos da Agência Financeira Oficial de Fomento; VIII – As disposições relativas às despesas do Estado com pessoal e encargos sociais; IX – As disposições sobre a Administração da dívida pública estadual e das operações de crédito; X – As disposições sobre as alterações na legislação tributária; XI – As disposições finais.

9

III- FUNDAMENTO LEGAL DA LDO - 2006

Artigo 165, II e § 2º, CF/88; Artigo 162, II e § 2º, CE/89; Artigo 4º, da Lei Complementar n. 101/2000.

10

IV - PRAZOS ALTERAÇÃO PRAZOS LDO

Emenda Constitucional N° 29 de 01/12/04 “ Art (...) § 6° Os projetos de lei do plano plurianual, de diretrizes orçamentárias e do orçamento anual serão enviados ao Poder Legislativo, pelo Governador do Estado, nos seguintes prazos: II – projeto de lei de diretrizes orçamentárias, anualmente, até 30 de maio.

§ 6° Os projetos de lei do plano plurianual, de diretrizes orçamentárias e do orçamento anual serão enviados ao Poder Legislativo, pelo Governador do Estado, nos seguintes prazos: II – projeto de lei de diretrizes orçamentárias, anualmente, até 30 de maio.")

11

IV - PRAZOS A criação da lei de diretrizes orçamentárias visou promover uma maior inserção do poder legislativo no processo de elaboração do orçamento, pois com esse instrumento, os legisladores passam a ter um locus concreto de intervenção na agenda decisória que irá fomentar a elaboração da loa. Tradicionalmente, a Secretaria de Estado de Planejamento e Coordenação Geral é responsável pela coordenação do processo de elaboração e pela consolidação do PLDO.

12

PRINCIPAIS ALTERAÇÕES

LDO 2006 PRINCIPAIS ALTERAÇÕES

13

CAPÍTULO I Das Prioridades e Metas da Administração Pública Estadual

Art. 2º Em consonância com o art. 162, § 2º da Constituição Estadual, as metas e as prioridades do projeto de lei orçamentária para o exercício financeiro de 2006 serão compatíveis com o Plano-Plurianual para o período de , de acordo com o Anexo I constante desta lei.

14

CAPÍTULO II Da Estrutura e Organização dos Orçamentos

Art. 3º (...) § 1º Cada programa identificará as ações necessárias para atingir os seus objetivos, sob a forma de atividades, projetos operações especiais, especificando os respectivos valores e metas, bem como as unidades orçamentárias responsáveis pela realização da ação.

§ 1º Cada programa identificará as ações necessárias para atingir os seus objetivos, sob a forma de atividades, projetos operações especiais, especificando os respectivos valores e metas, bem como as unidades orçamentárias responsáveis pela realização da ação.")

15

CAPÍTULO II Da Estrutura e Organização dos Orçamentos

Art. 3º (...) § 2º Os programas governamentais serão identificados segundo as regiões de planejamento constantes do Plano Plurianual §3º Os projetos, atividades e operações especiais que têm impacto em todo Estado, ou que atendam a situações emergenciais, serão alocados no Código 9900 – Todo Estado.

§ 2º Os programas governamentais serão identificados segundo as regiões de planejamento constantes do Plano Plurianual §3º Os projetos, atividades e operações especiais que têm impacto em todo Estado, ou que atendam a situações emergenciais, serão alocados no Código 9900 – Todo Estado.")

16

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art. 12 A elaboração do projeto, a aprovação e a execução da Lei Orçamentária de 2006, deverão se realizadas de modo a evidenciar a transparência da gestão fiscal, observando-se o princípio da publicidade e permitindo-se amplo acesso da sociedade a todas as informações relativas a cada uma dessas etapas, bem como levará em conta a obtenção dos resultados previstos no Anexo II, considerando, ainda, os riscos fiscais demonstrados no Anexo III desta Lei.

17

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art. 12 (...) Parágrafo único – Serão divulgados pelo Poder Executivo na internet: a) as estimativas das receitas; b) a proposta de lei orçamentária, seus anexos, a programação constante do detalhamento das ações e as informações complementares; c) a Lei Orçamentária Anual e seus anexos;

Parágrafo único – Serão divulgados pelo Poder Executivo na internet: a) as estimativas das receitas; b) a proposta de lei orçamentária, seus anexos, a programação constante do detalhamento das ações e as informações complementares; c) a Lei Orçamentária Anual e seus anexos;")

18

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art. 12 (...) Parágrafo único – Serão divulgados pelo Poder Executivo na internet: d) a execução orçamentária com o detalhamento das ações por função, subfunção, programa, e de forma acumulada; e) a Lei de Diretrizes Orçamentárias.

Parágrafo único – Serão divulgados pelo Poder Executivo na internet: d) a execução orçamentária com o detalhamento das ações por função, subfunção, programa, e de forma acumulada; e) a Lei de Diretrizes Orçamentárias.")

19

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art As metas Fiscais constantes do Anexo II desta lei poderão ser alteradas através de autorização legislativa, se verificado que o comportamento das receitas e despesas e as metas de resultado primário ou nominal indicarem uma necessidade de revisão.

20

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art. 15 As propostas do Poder Legislativo, do Poder Judiciário, do Ministério Público, da Defensoria Pública e dos órgãos do Poder Executivo serão encaminhados a Secretaria de Estado de Planejamento e Coordenação Geral até o dia 12 de agosto de 2005, para fins de consolidação do projeto de lei orçamentária para o exercício de 2006, observadas as disposições desta lei. EMENDA CONSTITUCIONAL nº 45, de 08 de dezembro de 2004.

21

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art. 22 Fica o Poder Executivo autorizado a criar grupo de despesa, procedendo a sua abertura na forma do artigo 42, da Lei Federal nº 4.320, de 17 de março de 1964. Parágrafo único. Para efeito deste artigo, entende-se como grupo de despesa como um nível de classificação de despesa, identificador de um objeto de gasto, dentro de um programa já existente.

22

CAPÍTULO III Das Diretrizes Gerais para a

Elaboração, Execução e Acompanhamento dos Orçamentos do Estado e suas Alterações Art. 25 A reserva de contingência será constituída, exclusivamente, de recursos do orçamento fiscal, equivalendo, no projeto de lei orçamentária, a no mínimo 2% (dois por cento) da receita corrente líquida e a 1% (um por cento) na lei orçamentária, sendo, no projeto e na lei, considerada como despesa primária para efeito de apuração do resultado fiscal. Parágrafo único – Não será considerada, para efeitos do caput, a reserva à conta de receitas próprias e vinculadas

da receita corrente líquida e a 1% (um por cento) na lei orçamentária, sendo, no projeto e na lei, considerada como despesa primária para efeito de apuração do resultado fiscal. Parágrafo único – Não será considerada, para efeitos do caput, a reserva à conta de receitas próprias e vinculadas.")

23

CAPÍTULO VIII Das Disposições Relativas às

Despesas do Estado com Pessoal e Encargos Sociais Art. 44 Serão observados pelos Poderes Executivo, Legislativo e Judiciário e pelo Ministério Público e Defensoria Pública do Estado, na elaboração de suas propostas orçamentárias para pessoal e encargos sociais, os limites previstos nos Arts. 19 e 20 da Lei Complementar nº 101/00. Parágrafo único – A Secretaria de Estado de Planejamento e Coordenação Geral, em articulação com as Secretarias de Estado de Administração e de Fazenda, observará os parâmetros fixados no dispositivo constitucional e legislação pertinente, mencionados no caput, bem como as metas estabelecidas no programa de manutenção do equilíbrio fiscal do Estado.

24

CAPÍTULO VIII Das Disposições Relativas às

Despesas do Estado com Pessoal e Encargos Sociais Art 46 No decorrer da execução orçamentária de 2006, no âmbito de cada Poder, da Defensoria Pública e do Ministério Público, fica autorizada a revisão dos vencimentos dos servidores públicos estaduais, caso seja constatado o excesso efetivo de arrecadação que eleve a receita corrente líquida, observados os limites estabelecidos no art. 20, II e alíneas, da lei complementar federal nº 101/2000 e desde que compatível com a meta de resultado primário do Anexo de metas fiscais.

25

CAPÍTULO XI Das Disposições Finais

Art. 59 A prestação anual de contas do Governo do Estado será entregue pelo chefe do Poder Executivo à Assembléia Legislativa e ao Tribunal de Contas do Estado, sessenta dias após a abertura da sessão legislativa, conterá os seguintes documentos:

26

CAPÍTULO XI Das Disposições Finais

I – Relatórios da evolução dos indicadores dos objetivos estratégicos, da execução dos programas e seus indicadores, dos projetos, das atividades e das operações especiais, contendo identificação, data de início, data de conclusão, execução física, orçamentária e financeira, estabelecidos no Plano Plurianual e na respectiva Lei Orçamentária. II – Balanço Geral do Estado.

27

LDO 2006 METAS E PRIORIDADES

28

Priorização dos Objetivos Finalísticos para 2006

“Melhorar a qualidade de vida para promover a cidadania”; “Reduzir o número de pessoas em condições de vulnerabilidade social”; “Promover o desenvolvimento sustentável da economia, fortalecendo a competitividade, a diversificação e a participação nos mercados nacional e internacional, com base nas potencialidades regionais, ampliando a participação do micro, pequeno e médio empreendimento”;

29

Priorização dos Objetivos Finalísticos para 2006

“Garantir o uso ordenado dos recursos naturais visando o desenvolvimento sócio-econômico com qualidade ambiental”; “Melhorar o desempenho da Gestão Pública Estadual”; “Dar sustentabilidade à Gestão das Políticas Públicas, garantindo o equilíbrio fiscal e a capacidade de financiamento do Estado, visando o atendimento das necessidades da sociedade”.

30

OBJETIVO ESTRATÉGICO 01 - “MELHORAR A QUALIDADE DE VIDA PARA PROMOVER A CIDADANIA”.

31

OBJETIVO ESTRATÉGICO 01 - “MELHORAR A QUALIDADE DE VIDA PARA PROMOVER A CIDADANIA”.

32

OBJETIVO ESTRATÉGICO 01 - “MELHORAR A QUALIDADE DE VIDA PARA PROMOVER A CIDADANIA”.

33

OBJETIVO ESTRATÉGICO 01 - “MELHORAR A QUALIDADE DE VIDA PARA PROMOVER A CIDADANIA”.

34

OBJETIVO ESTRATÉGICO 02 - “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”.

35

OBJETIVO ESTRATÉGICO 03 - "PROMOVER O DESENVOLVIMENTO SUSTENTÁVEL DA ECONOMIA, FORTALECENDO A COMPETITIVIDADE, A DIVERSIFICAÇÃO E A PARTICIPAÇÃO NOS MERCADOS NACIONAL E INTERNACIONAL, COM BASE NAS POTENCIALIDADES REGIONAIS, AMPLIANDO A PARTICIPAÇÃO DO MICRO, PEQUENO E MÉDIO EMPREENDIMENTO.”

36

OBJETIVO ESTRATÉGICO 03 - "PROMOVER O DESENVOLVIMENTO SUSTENTÁVEL DA ECONOMIA, FORTALECENDO A COMPETITIVIDADE, A DIVERSIFICAÇÃO E A PARTICIPAÇÃO NOS MERCADOS NACIONAL E INTERNACIONAL, COM BASE NAS POTENCIALIDADES REGIONAIS, AMPLIANDO A PARTICIPAÇÃO DO MICRO, PEQUENO E MÉDIO EMPREENDIMENTO.”

37

OBJETIVO ESTRATÉGICO 04 “GARANTIR O USO ORDENADO DOS RECURSOS NATURAIS VISANDO O DESENVOLVIMENTO SÓCIO-ECONÔMICO COM QUALIDADE AMBIENTAL”. OBJETIVO ESTRATÉGICO 04 - “GARANTIR O USO ORDENADO DOS RECURSOS NATURAIS VISANDO O DESENVOLVIMENTO SÓCIO-ECONÔMICO COM QUALIDADE AMBIENTAL”.

38

LDO 2006 Anexo de Metas Fiscais

Metas Fiscais são metas anuais da Administração Pública do Estado de Mato Grosso, em valores correntes e constantes, relativas a receitas, despesas, resultado nominal e primário e dívida pública consolidada, para os exercícios de 2006 a 2008.

39

PARÂMETROS ECONÔMICOS

OBJETIVO ESTRATÉGICO 02 “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”. PARÂMETROS ECONÔMICOS PIB do Estado de Mato Grosso R$ IGP-DI (Var. média) 1,0491 1,04 1,0401 2006 2007 2008 1 - Produto Interno Bruto a Preço de Mercado Corrente em R$ 1.000, projetado com base no IBGE pela SEFAZ/MT: 2 - Índices de preços (% anual) IGP-DI/FGV - estimados:

1, ,04. 1, Produto Interno Bruto a Preço de Mercado Corrente em R$ 1.000, projetado com base no IBGE pela SEFAZ/MT: 2 - Índices de preços (% anual) IGP-DI/FGV - estimados:")

40

METAS FISCAIS PARA OS EXERCÍCIOS

OBJETIVO ESTRATÉGICO 02 “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”. METAS FISCAIS PARA OS EXERCÍCIOS 2006 A 2008. LRF, art. 4º, § 1 Receita Total 22,93% 23,59% 24,08% Receitas Não-Financeiras (I) 22,76% 23,41% 23,88% Despesa Total Despesas Não-Financeiras (II) 20,45% 21,03% 21,48% Resultado Primário (I – II) 2,31% 2,38% 2,40% Resultado Nominal (13.197) (12.580) -0,05% (72.749) (66.678) -0,26% ( ) (99.454) -0,38% Dívida Pública Consolidada 23,15% 21,29% 19,39% Dívida Consolidada Líquida 18,55% 17,06% 15,54% FONTES: SEPLAN / SEFAZ. 1 - Produto Interno Bruto a Preço de Mercado Corrente em R$ 1.000, projetado com base no IBGE pela SEFAZ/MT: 2006: ; 2007: ; 2008: 2 - Índices de preços (% anual) IGP-DI/FGV - estimados: 2006: 1,0491; : 1,040; : 1,0401 (c) (c/PIB) % PIB (a/PIB) (b) (b/PIB) R$ 1.000 ESPECIFICAÇÃO 2006 2007 2008 Valor Corrente (a) Constante

,76% ,41% ,88% Despesa Total. Despesas Não-Financeiras (II) ,45% ,03% ,48% Resultado Primário (I – II) ,31% ,38% ,40% Resultado Nominal. (13.197) (12.580) -0,05% (72.749) (66.678) -0,26% ( ) (99.454) -0,38% Dívida Pública Consolidada ,15% ,29% ,39% Dívida Consolidada Líquida ,55% ,06% ,54% FONTES: SEPLAN / SEFAZ. 1 - Produto Interno Bruto a Preço de Mercado Corrente em R$ 1.000, projetado com base no IBGE pela SEFAZ/MT: 2006: ; 2007: ; 2008: Índices de preços (% anual) IGP-DI/FGV - estimados: 2006: 1,0491; 2007: 1,040; 2008: 1,0401. (c) (c/PIB) % PIB. (a/PIB) (b) (b/PIB) R$ ESPECIFICAÇÃO Valor. Corrente. (a) Constante.")

41

OBJETIVO ESTRATÉGICO 02 “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”.

2,40 % 2,38 % 2,31 % Valor em R$ %PIB

42

ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA

SETORES / PROGRAMAS / BENEFICIÁRIO OBJETIVO ESTRATÉGICO 02 “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”.

43

ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA

SETORES / PROGRAMAS / BENEFICIÁRIO OBJETIVO ESTRATÉGICO 02 “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”.

44

ESTIMATIVA DA RENÚNCIA DE RECEITA

2006 – OBJETIVO ESTRATÉGICO 02 “REDUZIR O NÚMERO DE PESSOAS EM CONDIÇÕES DE VULNERABILIDADE SOCIAL”.

45

LDO 2006 REGIONALIZAÇÃO

46

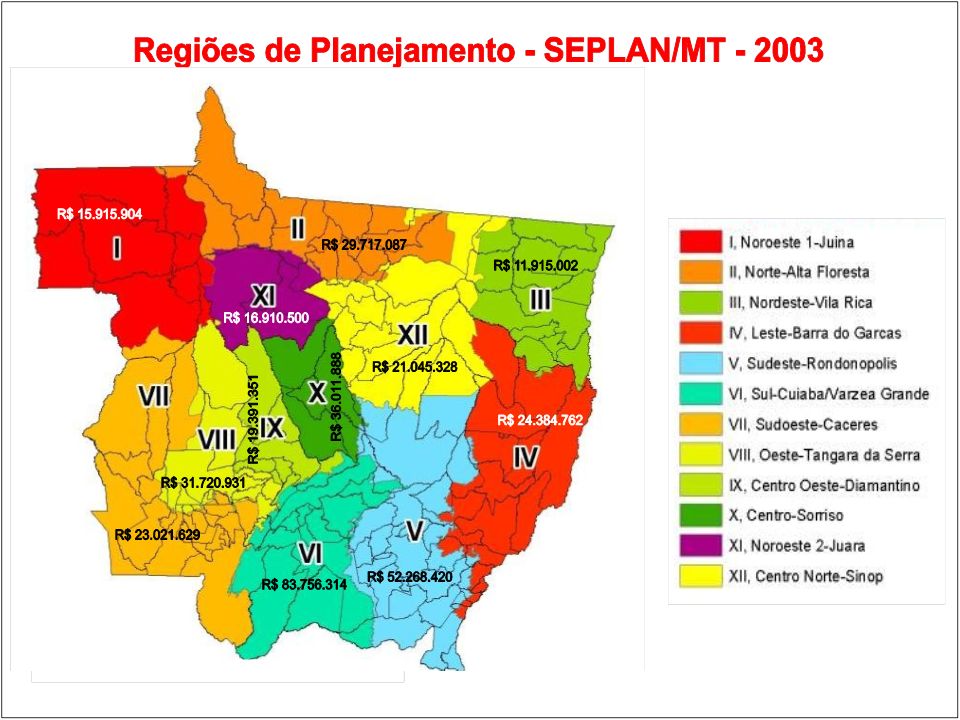

Regionalização Distribuição dos Recursos por Mesorregião

Modelo de Regionalização adotado até 2003

47

Regionalização Distribuição dos Recursos por Regiões de Planejamento - PPA 2004-2007

Modelo de Regionalização adotado com base no ZSEE – SEPLAN - PPA

48

Distribuição dos Recursos por Grupo de Despesa

50

GOVERNO DO ESTADO DE MATO GROSSO

seplan.mt.gov.br SECRETARIA DE ESTADO DE PLANEJAMENTO E COORDENAÇÃO GERAL

Apresentações semelhantes