Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TÓPICOS ESPECÍFICOS DE CONTABILIDADE

UNIVERSIDADE FEDERAL DO PARANÁ Setor de Ciências Sociais Aplicadas Departamento de Ciências Contábeis TÓPICOS ESPECÍFICOS DE CONTABILIDADE COOPERATIVAS AGROPECUÁRIAS Luiz Panhoca, Dr. Fábio Miguel

2

Cooperativas Agropecuárias Setor de Ciências Sociais Aplicadas

UNIVERSIDADE FEDERAL DO PARANÁ Setor de Ciências Sociais Aplicadas Departamento de Ciências Contábeis Cooperativas Agropecuárias

3

PRODUTOS DAS COOPERATIVAS PARANAENSES

4

O que é Cooperativa? Segundo a Lei 5.764/71:

“São sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, não sujeitas a falência, constituídas para prestar serviços aos associados [...]”

5

O que é Cooperativa? Conforme a Aliança Cooperativa Internacional (ACI) a definição de Cooperativa é: “Uma associação de pessoas unidas voluntariamente para satisfazer suas necessidades e aspirações econômicas, sociais, e culturais em comum através de uma entidade de propriedade conjunta e de gestão democrática”.

6

O que é Cooperativa? Segundo Vieira (2007, p. 11):

”Uma cooperativa consiste numa associação voluntária, no mínimo de 20 pessoas, sem fins lucrativos, porém com fins econômicos que exercem uma mesma atividade para realizar objetivos comuns, que, para tanto contribuem equitativamente para a formação do capital necessário por meio da aquisição de quotas-parte e aceitam assumir de forma igualitária os riscos e benefícios do empreendimento“.

7

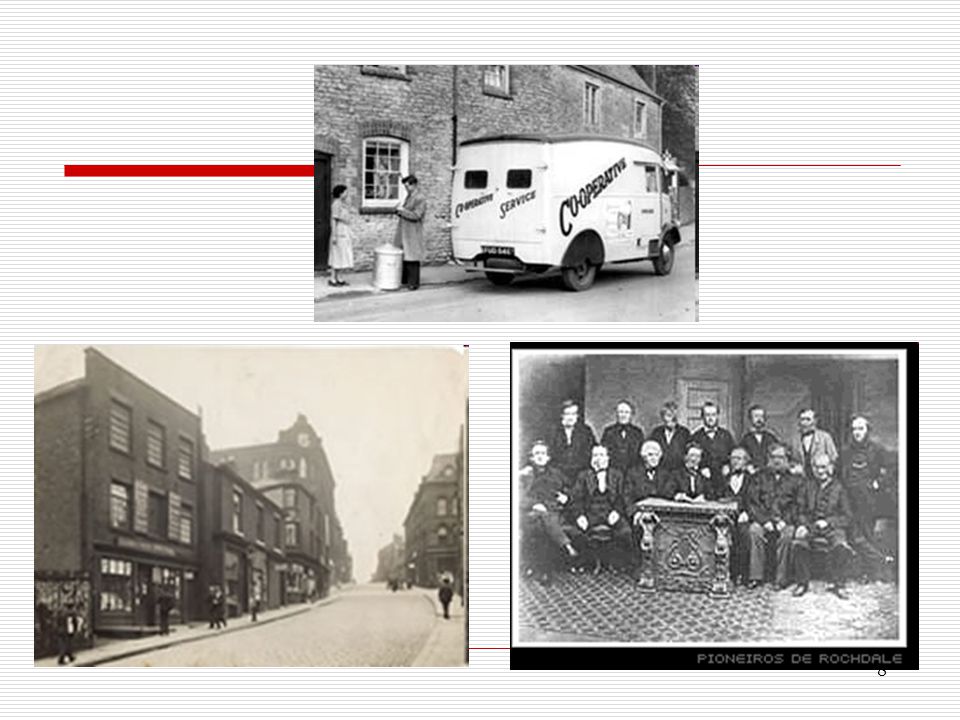

História do Cooperativismo

Revolução Industrial no Século XIX; Em 21/12/1844, 28 tecelões que se encontravam com dificuldades financeiras resolveram associar-se e criaram um armazém cooperativo, chamado de Sociedade dos Probos Pioneiros de Rochdale, isto em Rochdale , distrito de Lancashire, próximo a Manchester – INGLATERRA.

9

História do Cooperativismo no Brasil

1887 – Coop. Empregados da Cia. Paulista, em Campinas-SP. 1889 – Coop. Consumo de Ouro Preto-MG. 1889 – Sociedade Econômica Coop. dos Funcionários Públicos de MG . 1891 – Coop. Cia. Telefônica em Limeira-SP. 1891 – Coop. Dos Militares, no Rio de Janeiro. 1930 – Com a revolução de 30 foi criado condições para que o Cooperativismo fosse reconhecido como uma necessidade nacional, isso com o decreto de Getulio Vargas.

10

História do Cooperativismo no Brasil

1934 – O Decreto foi revogado. 1938 – O Decreto foi restabelecido. 1943 – Foi revogado novamente. 1945 – Sendo restabelecido novamente. 1964 – Golpe Miliar 1966 – Centralismo Estatal. 1971 – No governo Médici, veio o Decreto-Lei 5.764, que regula até hoje as Cooperativas. 1988 – Com a Constituição, ficou vetado a participação do estado nas Cooperativas.

11

História do Cooperativismo no Brasil

A primeira Cooperativa de Crédito foi fundada em 1902, por produtores de vinho, em Nova Petrópolis - RS

12

História do Cooperativismo no Brasil

Segundo Santos, Gouveia e Vieira (2008, p. 07): A primeira COOPERATIVA AGROPECUÁRIA no Brasil surgiu no ano de 1907, em Minas Gerais, sob orientação do Governo do estado, João Pinheiro, que queria eliminar os intermediários da produção agricola

: A primeira COOPERATIVA AGROPECUÁRIA no Brasil surgiu no ano de 1907, em Minas Gerais, sob orientação do Governo do estado, João Pinheiro, que queria eliminar os intermediários da produção agricola.")

13

História do Cooperativismo no Paraná

1973 – Projeto Iguaçu de Cooperativismo, contemplou a região Sudoeste do PR. 1974 – Projeto Norte de Cooperativismo – NORCOOP, abrangendo a região Norte do PR. 1976 – Projeto Sul de Cooperativismo – SULCOOP, contemplou a região Sul do PR.

14

Cooperativas O principal objetivo das cooperativas, é que todos se beneficiem e não somente um ou somente o maior e mais rico. Cada cooperado participa com um voto. Proporciona melhores condições de preços nas compras de insumos e melhores preços de venda.

15

Princípios Segundo Vieira (2007, p. 12):

- No princípio a Cooperativa formada não visaria lucro em seus negócios, mas objetivaria o apoio e a prestação de serviços aos seus associados, como uma empresa social.

16

Princípios Cooperativista

O cooperativismo tem 7 princípios: 1. Adesão livre e voluntária 2. Gestão democrática 3. Participação econômica dos membros 4. Autonomia e independência 5. Educação, formação e informação 6. Intercooperação 7. Interesse pela comunidade

17

Cooperativismo Agropecuária

O ramo do cooperativismo agropecuário é o mais conhecido pela sociedade e esta presente em todo país, tem participação no abastecimento de produtos alimentícios no mercado interno e vem aumentando sua participação nas exportações.

18

Cooperativismo Agropecuária

Serviços As cooperativas também oferecem uma variedade de serviços aos seus cooperados, armazenamento da produção bem como a sua industrialização e comercialização e serviços de assistência social e educacional. Assim as cooperativas agropecuárias é o maior e mais forte segmento cooperativo do Brasil Indústria Comércio Preço Bom

19

Cooperativismo Agropecuária

As cooperativas atendem todo processo da cadeia produtiva, que vai da preparação das terras para o plantio a industrialização e comercialização do produto. E ainda para concluir o processo, as maiores cooperativas contam com tecnologia de ponta.

20

Legislação Nacional NBC T 10.8 aspectos contábeis Entidades cooperativas (CFC) Lei de 16 de dezembro de 1971 Art. 6º - Classificação: Singulares (1º grau): 20 pessoas físicas. Centrais (2º grau): 3 singulares. Confederações (3º grau): 3 centrais.

: 20 pessoas físicas. Centrais (2º grau): 3 singulares. Confederações (3º grau): 3 centrais.")

21

Atos Cooperativistas “Denominam-se atos cooperativos os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associados, para a consecução dos objetivos sociais” (BRASIL, Lei 5.764/71).

.")

22

Atos Cooperativistas E no seu parágrafo complementar reforça que “o ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria.”

23

Atos Não Cooperativos A cooperativa contrata serviços de outras pessoas físicas, não-cooperadas, para a realização de serviços contratados com determinado tomador de serviço, no caso de uma cooperativa de trabalho.

24

Atos Não Cooperativos Também a cooperativa pode adquirir produtos de outras pessoas físicas ou jurídicas, não cooperadas para completar lotes destinados ao cumprimento de contratos ou suprir capacidade ociosa de instalações industriais, no caso das cooperativas de agronegócios.

25

Terminologias das Cooperativas

Receita = Ingressos Despesa = Dispêndios Lucro Líquido = Sobras Líquidas

26

Demonstrações Contábeis

Características do Balanço Patrimonial Características da Demonstração do Resultado do Exercício

27

Sobras do Exercício Ato-cooperativo

Destinadas primeiramente para a formação de Reservas Legais (Reserva Legal 10% e RATES 5%, de acordo com a lei 5.764/71) e estatutárias. Distribuição entre os Cooperados proporcionalmente de acordo com a produção de bens entregues de cada um. Não se confunde com Juros Sobre o Capital Social, que pode ser pago aos cooperados limitado ao máximo de 12% ao ano, conforme §3º do art. 24 da lei 5.764/71.

e estatutárias. Distribuição entre os Cooperados proporcionalmente de acordo com a produção de bens entregues de cada um. Não se confunde com Juros Sobre o Capital Social, que pode ser pago aos cooperados limitado ao máximo de 12% ao ano, conforme §3º do art. 24 da lei 5.764/71.")

28

Se ocorrer Perdas... Serão absorvidos:

Em primeiro momento pela Reserva Legal Se esta reserva for insuficiente, a diferença será lançado no Patrimônio Líquido na conta Perdas não cobertas pelos Cooperados.

29

Se ocorrer Perdas... Serão absorvidos:

E após a deliberação da Assembléia essas perdas serão rateadas pelos cooperados conforme disposições do estatuto e lançadas no Ativo em Perdas a Receber de Associados – Ano 20XX

30

Lucro nos Atos Não-Cooperativos

No caso dos Atos Não-Cooperativos, o lucro do exercício não será rateado entre os cooperados, mas será destinado para a Reserva de Assistência Técnica, Educacional e Social (RATES).

.")

31

Se Prejuízo no Ato Não-Cooperativo...

No caso de Prejuízo resultante dos Atos Não-Cooperativos, deverá primeiramente ser absorvido pela reserva legal, caso seja insuficiente, poderá a diferença ser deduzida das sobras. (SANTOS; GOUVEIA; VIEIRA, 2008)

")

32

Se Prejuízo no Ato Não-Cooperativo...

Após as destinações para reservas legais e obrigatórias. Se ainda assim, não for suficiente para cobrir o prejuízo, o mesmo será rateado entre os cooperados e lançado no Ativo na Conta Prejuízos a receber de associados – Ano 20XX (SANTOS; GOUVEIA; VIEIRA, 2008)

")

33

Rateio das Despesas/Dispêndios

No estatuto da cooperativa, prevê que as despesas e dispêndios sejam rateados proporcionalmente à fruição dos serviços da cooperativa pelos cooperados

34

Rateio das Despesas/Dispêndios

Assim, como da produção vendida 80% era dos cooperados e 20% era de ato com não cooperados, as despesas de vendas e administrativas serão rateadas nessa proporção.

35

Rateio das Despesas/Dispêndios

O IR incidente sobre o lucro é de 25%, destaca-se, que os atos cooperativos não sofrem incidência desse imposto, porém na atividade com não-cooperados, há a incidência.

36

Cooperativas por Ramo de Atividade

FONTE: OCB – Dez/2008

37

Cooperativas por Ramo de Atividade

FONTE: OCB – Dez/2008

38

Cooperativas por Ramo de Atividade

FONTE: OCB – Dez/2008

39

Cooperativas por Região

FONTE: OCB – Dez/2008

40

Cooperativas FONTE: OCB – Dez/2008

41

Cooperativas Agropecuárias

FONTE: OCB – Dez/2008

42

Cooperativas Agropecuárias

FONTE: OCB – Dez/2008

43

Cooperativas Agropecuárias Exportação

FONTE: OCB – Dez/2008

44

Cooperativas Agropecuárias Exportação

FONTE: OCB – Dez/2008

45

Cooperativas Agropecuárias Estabelecimentos Associados

FONTE: OCB – Dez/2008

46

Cooperativas Agropecuárias - PR

No estado do Paraná a movimentação econômica dessas organizações em 2006, atingiu em torno de 16,5% do PIB do estado, sendo que o cooperativismo agropecuário representa 35% do total das cooperativas paranaenses e participa em média com 60% no PIB agrícola do estado (OCEPAR, 2007)

")

47

Luiz Panhoca, Dr. Fábio Miguel panhoca@ufpr.br fabiomgcosta@ufpr.br

UNIVERSIDADE FEDERAL DO PARANÁ Setor de Ciências Sociais Aplicadas Departamento de Ciências Contábeis Luiz Panhoca, Dr. Fábio Miguel

Apresentações semelhantes

>")