Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Microempresa e Empresa de Pequeno Porte e Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte Microempresa e Empresa de Pequeno Porte e Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte

2

Microempresa e Empresa de Pequeno Porte

O art. 179 da Constituição Federal estabelece que a União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei. A partir de janeiro de 1997, o regime tributário das ME e EPP passaram a ser regidos pela Lei nº 9.317/1996, que instituiu o SIMPLES, que não obrigava Estados e Municípios à sua adoção, motivo pelo qual a maioria dos Estados e Municípios brasileiros adotaram legislação própria para regulamentar o tratamento jurídico diferenciado disposto no art. 179 da CF. A fim de unificar a legislação que rege a matéria, a Emenda Constitucional nº 42, acresceu a alínea "d" ao inciso III do art. 146 da CF, bem como o art. 94 do ADT da CF, estabelecendo que caberá à Lei Complementar a definição de tratamento diferenciado e favorecido para as ME e EPP, inclusive regimes especiais ou simplificados no caso do ICMS e as Contribuições Sociais relacionadas, estabelecendo-se que os regimes especiais de tributação para ME e EPP próprios da União, dos Estados, do Distrito Federal e dos Municípios cessarão a partir da entrada em vigor da referida Lei Complementar.

3

Microempresa e Empresa de Pequeno Porte

A Lei Complementar nº 123, de 14 de dezembro de 2006, estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às Microempresas (ME) e Empresas de Pequeno Porte (EPP) em especial (art. 1º): apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias; cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias; acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão.

e Empresas de Pequeno Porte (EPP) em especial (art. 1º): apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias; cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias; acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão.")

4

ME e EPP - Enquadramento

Qual o limite da receita para enquadramento como ME ou EPP? Microempresa (ME) = receita bruta, em cada ano-calendário, igual ou inferior a R$ ,00 (art. 3º da Lei e art. 2º da Res. 4); Empresa de Pequeno Porte (EPP) = receita bruta, em cada ano- calendário, superior a R$ ,00 e igual ou inferior a R$ ,00 (art. 3º da Lei e art. 2º da Res. 4); O que é receita bruta? é o valor obtido com a venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia (comissões por intermediação de negócios), não incluídas as vendas canceladas e os descontos incondicionais concedidos (art. 3º da Lei e art. 4º da Res. 4).

= receita bruta, em cada ano-calendário, igual ou inferior a R$ ,00 (art. 3º da Lei e art. 2º da Res. 4); Empresa de Pequeno Porte (EPP) = receita bruta, em cada ano- calendário, superior a R$ ,00 e igual ou inferior a R$ ,00 (art. 3º da Lei e art. 2º da Res. 4); O que é receita bruta é o valor obtido com a venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia (comissões por intermediação de negócios), não incluídas as vendas canceladas e os descontos incondicionais concedidos (art. 3º da Lei e art. 4º da Res. 4).")

5

ME e EPP - Enquadramento

Qual o limite da receita quando de início de atividade? os valores serão de R$ ,00 (ME) e R$ ,00 (EPP), multiplicado pelo número de meses compreendidos entre o início de atividade e o final do ano-calendário, considerando a fração de mês como mês inteiro (art. 3º da Res. 4) A ME que, no ano-calendário, exceder o limite de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de EPP (art. 3º, § 7º da LC 123 e art. 2º, § 1º da Res. 4); A EPP que, no ano-calendário, não ultrapassar o limite de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de ME (art. 3º, § 8º da LC 123 e art. 2º, § 2º da Res. 4); A EPP que, no ano-calendário, ultrapassar o limite de receita bruta anual fica excluída do regime da LC 123 no ano-calendário seguinte (art. 3º, § 9º da LC 123);

e R$ ,00 (EPP), multiplicado pelo número de meses compreendidos entre o início de atividade e o final do ano-calendário, considerando a fração de mês como mês inteiro (art. 3º da Res. 4) A ME que, no ano-calendário, exceder o limite de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de EPP (art. 3º, § 7º da LC 123 e art. 2º, § 1º da Res. 4); A EPP que, no ano-calendário, não ultrapassar o limite de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de ME (art. 3º, § 8º da LC 123 e art. 2º, § 2º da Res. 4); A EPP que, no ano-calendário, ultrapassar o limite de receita bruta anual fica excluída do regime da LC 123 no ano-calendário seguinte (art. 3º, § 9º da LC 123);")

6

ME e EPP - Enquadramento

Não pode se enquadrar como ME ou EPP, a pessoa jurídica (art. 3º, § 4º da LC 123 ): de cujo capital participe outra pessoa jurídica; que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pela LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ ,00; constituída sob a forma de cooperativas, salvo as de consumo; que participe do capital de outra pessoa jurídica; constituída sob a forma de sociedade por ações;

: de cujo capital participe outra pessoa jurídica; que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pela LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ ,00; constituída sob a forma de cooperativas, salvo as de consumo; que participe do capital de outra pessoa jurídica; constituída sob a forma de sociedade por ações;")

7

ME e EPP - Enquadramento

Não pode se enquadrar como ME ou EPP, a pessoa jurídica (art. 3º, § 4º da LC 123 e art. 12 da Res. 4): resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores; que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar; Na hipótese de a empresa, após enquadramento como ME ou EPP, vier incorrer em qualquer situação impeditiva de enquadramento, será excluída do regime a partir do mês seguinte ao da ocorrência da situação impeditiva (art. 3º, § 6º da LC 123):

: resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores; que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar; Na hipótese de a empresa, após enquadramento como ME ou EPP, vier incorrer em qualquer situação impeditiva de enquadramento, será excluída do regime a partir do mês seguinte ao da ocorrência da situação impeditiva (art. 3º, § 6º da LC 123):")

8

Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123):

ME e EPP - Inscrição Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123): na abertura e fechamento de empresa, processo único para evitar duplicidade de exigência; entrada única de dados cadastrais e de documentos; manutenção à disposição dos usuários, para consulta presencial ou pela internet, de informações e orientações para registro, inscrição alteração ou baixa; concessão alvará de funcionamento provisório para início de atividade após o registro, exceto em atividade de risco; os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios, devem ser simplificados, racionalizados e uniformizados; abertura e baixa independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem; ficam reduzidos a 0 (zero) os valores referentes a taxas, emolumentos e demais custos relativos à abertura, à inscrição, ao registro, ao alvará, à licença, ao cadastro.

: na abertura e fechamento de empresa, processo único para evitar duplicidade de exigência; entrada única de dados cadastrais e de documentos; manutenção à disposição dos usuários, para consulta presencial ou pela internet, de informações e orientações para registro, inscrição alteração ou baixa; concessão alvará de funcionamento provisório para início de atividade após o registro, exceto em atividade de risco; os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios, devem ser simplificados, racionalizados e uniformizados; abertura e baixa independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem; ficam reduzidos a 0 (zero) os valores referentes a taxas, emolumentos e demais custos relativos à abertura, à inscrição, ao registro, ao alvará, à licença, ao cadastro.")

9

Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123):

ME e EPP - Inscrição Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123): no caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referido no caput deste artigo, o titular, o sócio ou o administrador da microempresa e da empresa de pequeno porte que se encontre sem movimento há mais de 3 (três) anos poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos; a baixa não impede que, posteriormente, sejam lançados ou cobrados impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática, comprovada e apurada em processo administrativo ou judicial, de outras irregularidades praticadas pelos empresários, pelas microempresas, pelas empresas de pequeno porte ou por seus sócios ou administradores; a solicitação de baixa importa responsabilidade solidária dos titulares, dos sócios e dos administradores do período de ocorrência dos respectivos fatos geradores;

: no caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referido no caput deste artigo, o titular, o sócio ou o administrador da microempresa e da empresa de pequeno porte que se encontre sem movimento há mais de 3 (três) anos poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos; a baixa não impede que, posteriormente, sejam lançados ou cobrados impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática, comprovada e apurada em processo administrativo ou judicial, de outras irregularidades praticadas pelos empresários, pelas microempresas, pelas empresas de pequeno porte ou por seus sócios ou administradores; a solicitação de baixa importa responsabilidade solidária dos titulares, dos sócios e dos administradores do período de ocorrência dos respectivos fatos geradores;")

10

Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123):

ME e EPP - Inscrição Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123): os órgãos terão o prazo de 60 (sessenta) dias para efetivar a baixa nos respectivos cadastros, tendo ultrapassado este prazo, sem manifestação do órgão competente, presumir-se-á a baixa dos registros das microempresas e a das empresas de pequeno porte; considera-se sem movimento a microempresa ou a empresa de pequeno porte que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário;

: os órgãos terão o prazo de 60 (sessenta) dias para efetivar a baixa nos respectivos cadastros, tendo ultrapassado este prazo, sem manifestação do órgão competente, presumir-se-á a baixa dos registros das microempresas e a das empresas de pequeno porte; considera-se sem movimento a microempresa ou a empresa de pequeno porte que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário;")

11

Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123):

ME e EPP - Inscrição Simplificação da inscrição e da baixa (arts. 4º a 11 da LC 123): vedação de instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, pelos órgãos envolvidos na abertura e fechamento de empresas, dos 3 âmbitos de governo, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa; vedação da exigência de: quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas, excetuados os casos de autorização prévia; documento de propriedade ou contrato de locação do imóvel onde será instalada a empresa; comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe;

: vedação de instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, pelos órgãos envolvidos na abertura e fechamento de empresas, dos 3 âmbitos de governo, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa; vedação da exigência de: quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas, excetuados os casos de autorização prévia; documento de propriedade ou contrato de locação do imóvel onde será instalada a empresa; comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe;")

12

Simples Nacional Simples Nacional = Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte que possibilita o recolhimento mensal, em documento único de arrecadação, dos seguintes impostos e contribuições (arts. 12 e 13 da LC 123, art. 5º da Res. 4): Imposto sobre a Renda da Pessoa Jurídica - IRPJ; Imposto sobre Produtos Industrializados - IPI; Contribuição Social sobre o Lucro Líquido - CSLL; Contribuição para o Financiamento da Seguridade Social - COFINS, exceto na importação de bens e serviços; Contribuição para o PIS/Pasep, exceto na importação de bens e serviços; Contribuição patronal previdenciária (CPP) para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da ME e da EPP que se dediquem às atividades de prestação de serviços referidos:

: Imposto sobre a Renda da Pessoa Jurídica - IRPJ; Imposto sobre Produtos Industrializados - IPI; Contribuição Social sobre o Lucro Líquido - CSLL; Contribuição para o Financiamento da Seguridade Social - COFINS, exceto na importação de bens e serviços; Contribuição para o PIS/Pasep, exceto na importação de bens e serviços; Contribuição patronal previdenciária (CPP) para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da ME e da EPP que se dediquem às atividades de prestação de serviços referidos:")

13

Simples Nacional Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS; Imposto sobre Serviços de Qualquer Natureza - ISS. O recolhimento pelo Simples Nacional não exclui a incidência dos seguintes tributos (art. 5º, § 1º da Res. 4): Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF); Imposto sobre a Importação de Produtos Estrangeiros (II); Imposto sobre Exportação, para o exterior, de produtos nacionais ou nacionalizados (IE); Imposto sobre a Propriedade Territorial Rural (ITR); Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável; Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente; Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF); Contribuição para o Fundo de Garantia do Tempo de Serviço (FGTS);

: Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF); Imposto sobre a Importação de Produtos Estrangeiros (II); Imposto sobre Exportação, para o exterior, de produtos nacionais ou nacionalizados (IE); Imposto sobre a Propriedade Territorial Rural (ITR); Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável; Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente; Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF); Contribuição para o Fundo de Garantia do Tempo de Serviço (FGTS);")

14

Simples Nacional O recolhimento pelo Simples Nacional não exclui a incidência dos seguintes tributos (art. 5º, § 1º da Res. 4): Contribuição para manutenção da Seguridade Social, relativa ao trabalhador; Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual; Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços; Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas; ISS devido: em relação aos serviços sujeitos à substituição tributária ou retenção na fonte; na importação de serviços; demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados anteriormente.

15

Simples Nacional O recolhimento pelo Simples Nacional não exclui a incidência dos seguintes tributos (art. 5º, § 1º da Res. 4): ICMS devido: nas operações ou prestações sujeitas ao regime de substituição tributária; por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente; na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização; por ocasião do desembaraço aduaneiro; na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal; na operação ou prestação desacobertada de documento fiscal;

16

Simples Nacional O recolhimento pelo Simples Nacional não exclui a incidência dos seguintes tributos (art. 5º, § 1º da Res. 4): ICMS devido: nas operações com mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, bem como do valor relativo à diferença entre a alíquota interna e a interestadual, nas aquisições em outros Estados e Distrito Federal, nos termos da legislação estadual ou distrital (redação anterior); as operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal: com encerramento da tributação, observado o disposto no inciso IV do § 4º do art. 18 da Lei Complementar nº 123, de 2006; sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor. nas aquisições em outros Estados e Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual.

; as operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal: com encerramento da tributação, observado o disposto no inciso IV do § 4º do art. 18 da Lei Complementar nº 123, de 2006; sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor. nas aquisições em outros Estados e Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual.")

17

Simples Nacional - Impedimento

Não podem recolher os impostos e contribuições na forma do Simples Nacional a ME ou a EPP (art. 12 da Res. 4): de cujo capital participe outra pessoa jurídica; de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pela LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ ,00; que participe do capital de outra pessoa jurídica; que preste serviço de comunicação (revogado); que preste serviço de transporte intermunicipal e interestadual de passageiros; que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

: de cujo capital participe outra pessoa jurídica; de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pela LC 123, desde que a receita bruta global ultrapasse o limite de R$ ,00; cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ ,00; que participe do capital de outra pessoa jurídica; que preste serviço de comunicação (revogado); que preste serviço de transporte intermunicipal e interestadual de passageiros; que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;")

18

Simples Nacional - Impedimento

Não podem recolher os impostos e contribuições na forma do Simples Nacional a ME ou a EPP (art. 12 da Res. 4): que exerça atividade de importação ou fabricação de automóveis e motocicletas; que exerça atividade de importação de combustíveis; que exerça atividade de produção ou venda no atacado de bebidas alcoólicas, bebidas tributadas pelo IPI com alíquota específica, cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes (redação anterior); que exerça atividade de produção ou venda no atacado de: cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes; bebidas a seguir descritas: alcoólicas; refrigerantes, inclusive águas saborizadas gaseificadas; preparações compostas, não alcoólicas (extratos concentrados ou sabores concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até dez partes da bebida para cada parte do concentrado; cervejas sem álcool;

: que exerça atividade de importação ou fabricação de automóveis e motocicletas; que exerça atividade de importação de combustíveis; que exerça atividade de produção ou venda no atacado de bebidas alcoólicas, bebidas tributadas pelo IPI com alíquota específica, cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes (redação anterior); que exerça atividade de produção ou venda no atacado de: cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes; bebidas a seguir descritas: alcoólicas; refrigerantes, inclusive águas saborizadas gaseificadas; preparações compostas, não alcoólicas (extratos concentrados ou sabores concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até dez partes da bebida para cada parte do concentrado; cervejas sem álcool;")

19

Simples Nacional - Impedimento

Não podem recolher os impostos e contribuições na forma do Simples Nacional a ME ou a EPP (art. 12 da Res. 4): que tenha auferido, no ano-calendário imediatamente anterior, receita bruta superior a R$ ,00; que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; constituída sob a forma de cooperativas, salvo as de consumo; que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar; resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores; constituída sob a forma de sociedade por ações;

: que tenha auferido, no ano-calendário imediatamente anterior, receita bruta superior a R$ ,00; que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; constituída sob a forma de cooperativas, salvo as de consumo; que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar; resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores; constituída sob a forma de sociedade por ações;")

20

Simples Nacional - Impedimento

Não podem recolher os impostos e contribuições na forma do Simples Nacional a ME ou a EPP (art. 12 da Res. 4): que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring); que tenha sócio domiciliado no exterior; de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal; que realize cessão ou locação de mão-de-obra; que realize atividade de consultoria; que se dedique ao loteamento e à incorporação de imóveis; que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios; que possua débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

: que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring); que tenha sócio domiciliado no exterior; de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal; que realize cessão ou locação de mão-de-obra; que realize atividade de consultoria; que se dedique ao loteamento e à incorporação de imóveis; que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios; que possua débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;")

21

Simples Nacional - Enquadramento

A empresa enquadrada como ME ou EPP está automaticamente enquadrada no Simples Nacional? não, ela deve fazer a opção pelo Simples Nacional por meio da internet observando-se que a opção (art. 7º da Res. 4): será irretratável para todo o ano-calendário; deve ser feita no mês de janeiro, até o seu último dia útil, produzindo efeitos a partir de 1º de janeiro do ano- calendário de opção; no momento da opção, o contribuinte deverá prestar declaração que não se enquadra em nenhuma situação de vedação à adesão ao Simples Nacional (art. 7º da Res. 4)

: será irretratável para todo o ano-calendário; deve ser feita no mês de janeiro, até o seu último dia útil, produzindo efeitos a partir de 1º de janeiro do ano- calendário de opção; no momento da opção, o contribuinte deverá prestar declaração que não se enquadra em nenhuma situação de vedação à adesão ao Simples Nacional (art. 7º da Res. 4)")

22

Simples Nacional - Enquadramento

A ME ou EPP no início de atividade pode enquadrar no Simples Nacional? sim, observando-se o seguinte (art. 7º, § 3º da Res. 4): após efetuar a inscrição no CNPJ, bem como obter a sua inscrição estadual e municipal, caso exigíveis, terá o prazo de até 30 (trinta) dias (anteriormente era 10 dias), contados do último deferimento de inscrição, para efetuar a opção; os entes federativos devem verificar as informações prestadas pelo contribuinte, nos seguintes prazos prazos (anteriormente o prazo era único de 10 dias): até o dia 5 (cinco) de cada mês, relativamente às informações disponibilizadas pela RFB do dia 20 ao dia 31 do mês anterior; até o dia 15 (quinze) de cada mês, relativamente às informações disponibilizadas pela RFB do dia 1º ao dia 9 do mesmo mês; até o dia 25 (vinte e cinco) de cada mês, relativamente às informações disponibilizadas pela RFB do dia 10 ao dia 19 do mesmo mês.

: após efetuar a inscrição no CNPJ, bem como obter a sua inscrição estadual e municipal, caso exigíveis, terá o prazo de até 30 (trinta) dias (anteriormente era 10 dias), contados do último deferimento de inscrição, para efetuar a opção; os entes federativos devem verificar as informações prestadas pelo contribuinte, nos seguintes prazos prazos (anteriormente o prazo era único de 10 dias): até o dia 5 (cinco) de cada mês, relativamente às informações disponibilizadas pela RFB do dia 20 ao dia 31 do mês anterior; até o dia 15 (quinze) de cada mês, relativamente às informações disponibilizadas pela RFB do dia 1º ao dia 9 do mesmo mês; até o dia 25 (vinte e cinco) de cada mês, relativamente às informações disponibilizadas pela RFB do dia 10 ao dia 19 do mesmo mês.")

23

Simples Nacional - Enquadramento

A ME ou EPP no início de atividade pode enquadrar no Simples Nacional? confirmada a regularidade na inscrição Municipal ou Estadual, quando exigível, ou ultrapassado o prazo sem manifestação por parte do ente federativo, a opção será deferida, observadas as demais disposições relativas à vedação para ingresso no Simples Nacional; a opção produzirá efeitos: para as empresas com data de abertura constante do CNPJ até 31 de dezembro de 2007, a partir da data do último deferimento da inscrição nos cadastros estadual e municipal, salvo se o ente federativo considerar inválidas as informações prestadas pela ME ou EPP, hipótese em que a opção será considerada indeferida; para as empresas com data de abertura constante do CNPJ a partir de 1° de janeiro de 2008, desde a respectiva data de abertura, salvo se o ente federativo considerar inválidas as informações prestadas pela ME ou EPP nos cadastros estadual e municipal, hipótese em que a opção será considerada indeferida;

24

Simples Nacional - Enquadramento

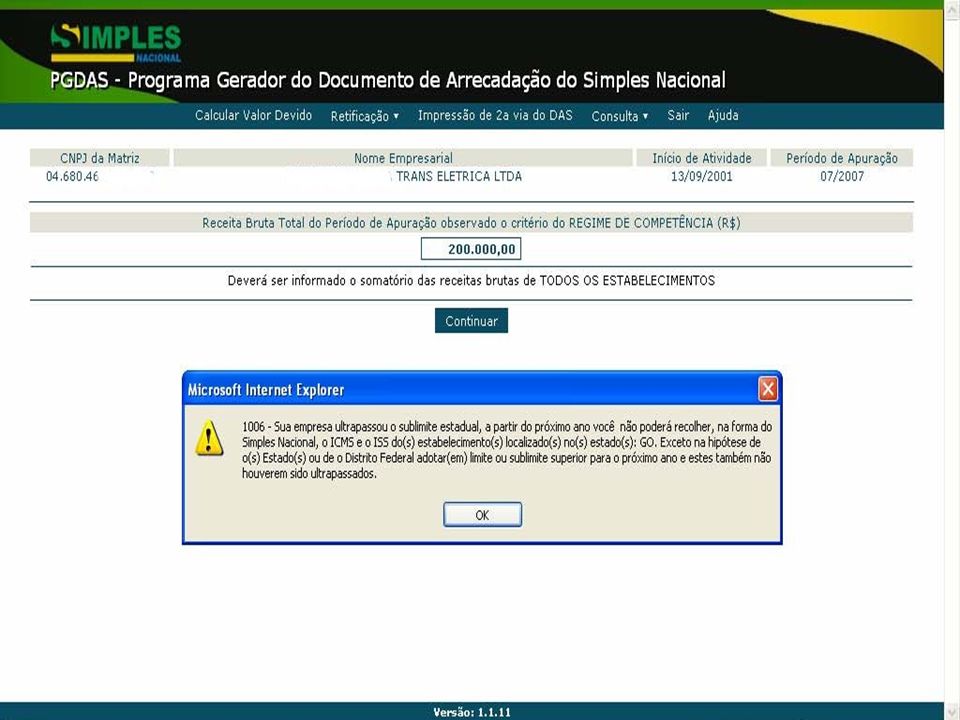

validadas as informações, considera-se data de início de atividade: para as empresas com data de abertura constante do CNPJ até 31 de dezembro de 2007, a do último deferimento da inscrição nos cadastros estadual e municipal; para as empresas com data de abertura constante do CNPJ a partir de 1° de janeiro de 2008, a da respectiva abertura. A ME ou EPP no início de atividade não poderá optar pelo Simples Nacional após decorrido 180 dias da data de abertura constante do CNPJ (art. 7º, § 6º da Res. 4) O limite de R$ ,00, para enquadramento como EPP pode ser diferente para o enquadramento no Simples Nacional? Sim, o art. 19 da LC 123 permite os valores de R$ ,00 e R$ ,00 para os estados cuja participação no PIB seja de até 1% e maior que 1% e menor que 5%, respectivamente. Goiás, através do Decreto nº , de 22 de outubro de 2008, estabeleceu o teto de R$ ,00 e, de acordo com o art. 20 da LC 123, este valor, obrigatoriamente, será adotado pelos municípios para efeitos do recolhimento do ISS não sendo obrigatório para a união.

O limite de R$ ,00, para enquadramento como EPP pode ser diferente para o enquadramento no Simples Nacional Sim, o art. 19 da LC 123 permite os valores de R$ ,00 e R$ ,00 para os estados cuja participação no PIB seja de até 1% e maior que 1% e menor que 5%, respectivamente. Goiás, através do Decreto nº 6.801, de 22 de outubro de 2008, estabeleceu o teto de R$ ,00 e, de acordo com o art. 20 da LC 123, este valor, obrigatoriamente, será adotado pelos municípios para efeitos do recolhimento do ISS não sendo obrigatório para a união.")

25

Simples Nacional Se determinada atividade (art. 9º, § 4º da Res. 4):

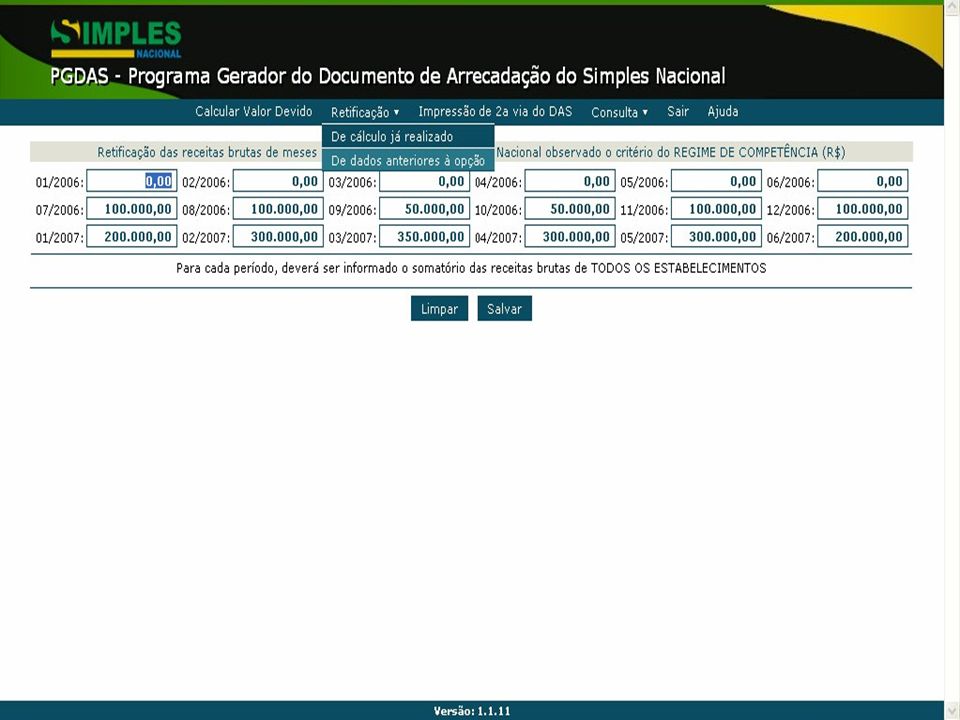

deixar de ser considerada como impeditiva ao Simples Nacional, as ME e as EPP que exerçam essa atividade passarão a poder optar por esse regime de tributação a partir do ano- calendário seguinte ao da alteração desse código; passar a ser considerada impeditiva ao Simples Nacional, as ME e as EPP optantes que exerçam essa atividade deverão efetuar a sua exclusão obrigatória, porém com efeitos para o ano-calendário subseqüente. A ME ou EPP cuja receita anual ultrapassar os sublimites de R$ ,00 ou de R$ ,00, conforme o caso, não poderá recolher o ICMS e o ISS no exercício seguinte (art. 15 da Res. 4).

.")

26

Simples Nacional - Desenquadramento

Como calcular os valores limites para desenquadramento da empresa que se enquadra como ME ou EPP no início de atividade? os valores serão calculados mediante o produto do número de meses, inclusive fração, compreendido entre o início da atividade e o final do ano-calendário por (art. 3º da Res. 4): R$ ,00, no caso de ME; R$ ,00, R$ ,00 ou R$ ,00, conforme o limite para enquadramento seja R$ ,00, R$ ,00 ou R$ ,00, respectivamente, no caso de EPP. Na hipótese de extrapolação da receita máxima, da empresa optante no início de atividade, existem regras para exclusão do Simples Nacional? sim, a empresa pode ser excluída do Simples Nacional nas seguinte hipóteses (art. 3º da Res. 4): quando o limite for de R$ ,00, será excluída do regime, desde o início de suas atividades, na hipótese da receita acumulada for superior a R$ ,00 multiplicado pelo número de meses de funcionamento;

: R$ ,00, no caso de ME; R$ ,00, R$ ,00 ou R$ ,00, conforme o limite para enquadramento seja R$ ,00, R$ ,00 ou R$ ,00, respectivamente, no caso de EPP. Na hipótese de extrapolação da receita máxima, da empresa optante no início de atividade, existem regras para exclusão do Simples Nacional sim, a empresa pode ser excluída do Simples Nacional nas seguinte hipóteses (art. 3º da Res. 4): quando o limite for de R$ ,00, será excluída do regime, desde o início de suas atividades, na hipótese da receita acumulada for superior a R$ ,00 multiplicado pelo número de meses de funcionamento;")

27

Simples Nacional - Desenquadramento

Na hipótese de extrapolação da receita máxima, da empresa optante no início de atividade, existem regras para exclusão do Simples Nacional? quando o limite for de R$ ,00 ou R$ ,00, será impedida de recolher o ICMS e o ISS pelas normas do Simples Nacional, desde o início de suas atividades, na hipótese da receita acumulada for superior a R$ ,00 ou R$ ,00, respectivamente, multiplicado pelo número de meses de funcionamento; na hipótese do excesso da receita não for superior a 20% do valor previsto o impedimento ou exclusão se dará a partir do ano- calendário seguinte;

28

Simples Nacional - Desenquadramento

Consideremos: Limite do Simples Nacional para Goiás = R$ ,00, isto implica valor mensal de R$ ,00; Limite para enquadramento como ME ou EPP e o recolhimento dos tributos federais = R$ ,00, isto implica valor mensal de R$ ,00; Início de atividade 20 de julho de 2008; Números de meses para o final do ano-calendário de 2008 = 6; Limite da receita bruta (Goiás) = 6 x ,00 = ,00; Limite da receita bruta (Federal) = 6 x ,00 = ,00;

= 6 x ,00 = ,00; Limite da receita bruta (Federal) = 6 x ,00 = ,00;")

29

Simples Nacional - Desenquadramento

Exemplo 01: 1. Receita total = R$ ,00; 2. Percentual do excesso = 10000/ x 100 = 1,11% 3. Conclusão: 3.1. impedimento, a partir de 2009, de recolher o ICMS e ISS pelo Simples Nacional; 3.2. possibilidade de recolher os tributos federais pelo Simples Nacional. Exemplo 02: 1. Receita total = R$ ,00; 2. Percentual do excesso = / x 100 = 25,00% 3.1. exclusão do Simples Nacional retroativo ao início de atividade e impedimento de recolher o ICMS e ISS pelo Simples Nacional em 2009; 3.2. possibilidade de recolher os tributos federais pelo Simples Nacional em 2009.

30

Simples Nacional - Desenquadramento

Exemplo 03: 1. Receita total = R$ ,00; 2. Percentual do excesso: 2.1. em relação ao sublimite estadual = / x 100 = 38,88% 2.2 em relação ao limite federal = 50000/ x 100 = 4,16% 3. Conclusão: 3.1. exclusão do Simples Nacional retroativo ao início de atividade em relação ao ICMS e ISS; 3.2. impedimento, a partir de 2009, de continuar como EPP. Exemplo 04: 1. Receita total = R$ ,00; 2.1. em relação ao sublimite estadual = / x 100 = 73,33% 2.2 em relação ao limite federal = / x 100 = 30,00% 3.1 exclusão do Simples Nacional retroativo ao início de atividade em relação à todos os tributos;

31

Simples Nacional - Crédito do ICMS

A ME e EPP não têm direito nem transferirão créditos relativos a impostos ou contribuições abrangidas pelo Simples Nacional (art. 23 da LC 123). Vejamos os parágrafos acrescidos ao art. 23: § 1º As pessoas jurídicas e aquelas a elas equiparadas pela legislação tributária não optantes pelo Simples Nacional terão direito a crédito correspondente ao ICMS incidente sobre as suas aquisições de mercadorias de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, desde que destinadas à comercialização ou industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes pelo Simples Nacional em relação a essas aquisições. § 2º A alíquota aplicável ao cálculo do crédito de que trata o § 1º deste artigo deverá ser informada no documento fiscal e corresponderá ao percentual de ICMS previsto nos Anexos I ou II desta Lei Complementar para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da operação.

. Vejamos os parágrafos acrescidos ao art. 23: § 1º As pessoas jurídicas e aquelas a elas equiparadas pela legislação tributária não optantes pelo Simples Nacional terão direito a crédito correspondente ao ICMS incidente sobre as suas aquisições de mercadorias de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, desde que destinadas à comercialização ou industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes pelo Simples Nacional em relação a essas aquisições. § 2º A alíquota aplicável ao cálculo do crédito de que trata o § 1º deste artigo deverá ser informada no documento fiscal e corresponderá ao percentual de ICMS previsto nos Anexos I ou II desta Lei Complementar para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da operação.")

32

Simples Nacional - Crédito do ICMS

Vejamos os parágrafos acrescidos ao art. 23: § 3º Na hipótese de a operação ocorrer no mês de início de atividades da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, a alíquota aplicável ao cálculo do crédito de que trata o § 1º deste artigo corresponderá ao percentual de ICMS referente à menor alíquota prevista nos Anexos I ou II desta Lei Complementar. (1,25%) § 4º Não se aplica o disposto nos §§ 1º a 3º deste artigo quando: I – a microempresa ou empresa de pequeno porte estiver sujeita à tributação do ICMS no Simples Nacional por valores fixos mensais; II – a microempresa ou a empresa de pequeno porte não informar a alíquota de que trata o § 2º deste artigo no documento fiscal; III – houver isenção estabelecida pelo Estado ou Distrito Federal que abranja a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês da operação; IV – o remetente da operação ou prestação considerar, por opção, que a alíquota determinada na forma do caput e dos §§ 1º e 2º do art. 18 desta Lei Complementar deverá incidir sobre a receita recebida no mês. (regime de caixa)

§ 4º Não se aplica o disposto nos §§ 1º a 3º deste artigo quando: I – a microempresa ou empresa de pequeno porte estiver sujeita à tributação do ICMS no Simples Nacional por valores fixos mensais; II – a microempresa ou a empresa de pequeno porte não informar a alíquota de que trata o § 2º deste artigo no documento fiscal; III – houver isenção estabelecida pelo Estado ou Distrito Federal que abranja a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês da operação; IV – o remetente da operação ou prestação considerar, por opção, que a alíquota determinada na forma do caput e dos §§ 1º e 2º do art. 18 desta Lei Complementar deverá incidir sobre a receita recebida no mês. (regime de caixa)")

33

Simples Nacional - Crédito do ICMS

Vejamos os parágrafos acrescidos ao art. 23: § 5º Mediante deliberação exclusiva e unilateral dos Estados e do Distrito Federal, poderá ser concedido às pessoas jurídicas e àquelas a elas equiparadas pela legislação tributária não optantes pelo Simples Nacional crédito correspondente ao ICMS incidente sobre os insumos utilizados nas mercadorias adquiridas de indústria optante pelo Simples Nacional, sendo vedado o estabelecimento de diferenciação no valor do crédito em razão da procedência dessas mercadorias. § 6º O Comitê Gestor do Simples Nacional disciplinará o disposto neste artigo. A Resolução CGSN nº 53, acresceu os arts. 2º-A a 2º-D à Resolução CGSN nº 10.

34

Simples Nacional - Crédito do ICMS

Art 2º-A A ME ou EPP optante pelo Simples Nacional que emitir documento fiscal com direito ao crédito estabelecido no § 1º do art. 23 da Lei Complementar nº 123, de 2006, consignará no campo destinado às informações complementares ou, em sua falta, no corpo do documento, por qualquer meio gráfico indelével, a expressão: "PERMITE O APROVEITAMENTO DO CRÉDITO DE ICMS NO VALOR DE R$ ; CORRESPONDENTE À ALÍQUOTA DE %, NOS TERMOS DO ART. 23 DA LC 123". § 1º A alíquota aplicável ao cálculo do crédito a que se refere o caput, corresponderá: I - ao percentual previsto nos Anexos I ou II da Lei Complementar nº 123, de 2006 para a faixa de receita bruta a que ela estiver sujeita no mês anterior ao da operação; II - na hipótese de a operação ocorrer no mês de início de atividades da ME ou EPP optante pelo Simples Nacional, ao percentual de ICMS referente à menor alíquota prevista nos Anexos I ou II da Lei Complementar nº 123, de 2006. § 2º No caso de redução concedida pelo Estado ou Distrito Federal nos termos do § 20 do art. 18 da Lei Complementar nº 123, de 2006, a alíquota de que trata o § 1º será aquela considerando a respectiva redução.

35

Simples Nacional - Crédito do ICMS

Art 2º-B Não se aplica o disposto no art. 2º-A quando: I - a ME ou EPP estiver sujeita à tributação do ICMS no Simples Nacional por valores fixos mensais; II - a ME ou EPP não informar a alíquota de que trata o § 2º no documento fiscal; III - houver isenção estabelecida pelo Estado ou Distrito Federal nos termos do § 20 do art. 18 da Lei Complementar nº 123, de 2006, que abranja a faixa de receita bruta a que a ME ou EPP estiver sujeita no mês da operação; IV - a operação ou prestação for imune ao ICMS; V - a ME ou EPP considerar, por opção, que a base de cálculo sobre a qual serão calculados os valores devidos no Simples Nacional será representada pela receita recebida no mês, na forma da Resolução CGSN nº 38, de 1º de setembro de 2008.

36

Simples Nacional - Crédito do ICMS

Art 2º-C Na hipótese de utilização de crédito a que se refere o § 1º do art. 23 da Lei Complementar nº 123, de 2006, de forma indevida ou a maior, o destinatário da operação estornará o crédito respectivo em conformidade com o estabelecido na legislação de cada ente, sem prejuízo de eventuais sanções ao emitente nos termos da legislação do Simples Nacional. Art 2º-D Na hipótese de concessão pelo Estado ou Distrito Federal às pessoas jurídicas e àquelas a elas equiparadas pela legislação tributária, não optantes pelo Simples Nacional, de crédito correspondente ao ICMS incidente sobre os insumos utilizados nas mercadorias adquiridas de indústria optante pelo Simples Nacional, nos termos do § 5º do art. 23 da Lei Complementar nº 123, de 2006 deverão ser observadas as disposições estabelecidas unilateralmente pelo ente federativo instituidor.

37

Simples Nacional - Segregação de Receita

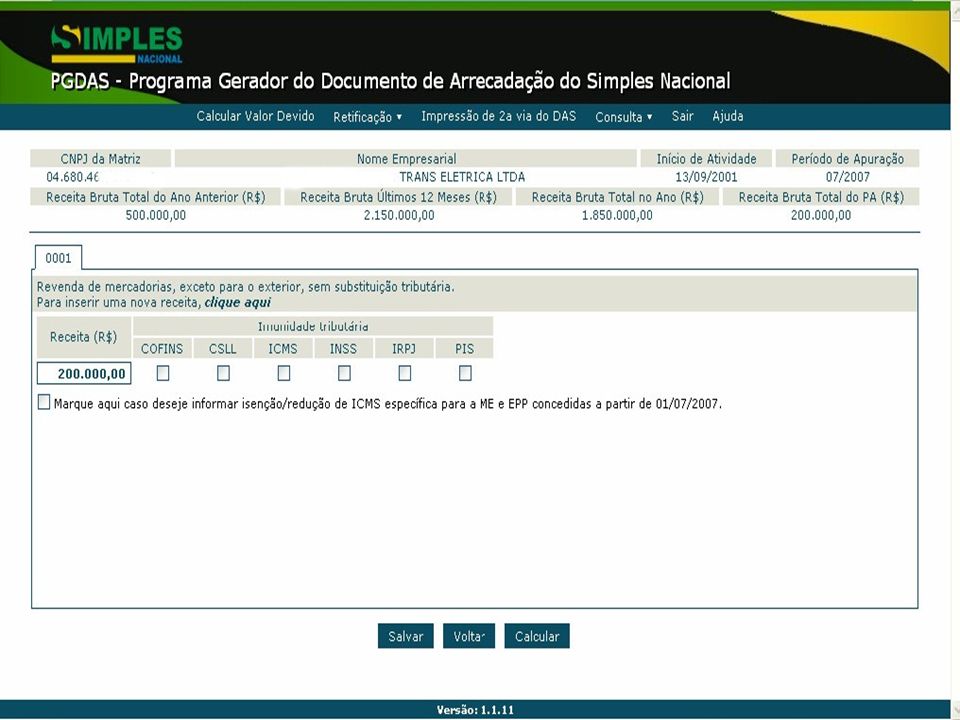

O art. 3º da Resolução CGSN nº 51 determina a segregação da receita da seguinte forma: Art. 3º As ME e as EPP optantes pelo Simples Nacional deverão considerar, destacadamente, mensalmente e por estabelecimento, para fim de pagamento, conforme o caso: I – as receitas decorrentes da revenda de mercadorias não sujeitas a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso III; II – as receitas decorrentes da revenda de mercadorias sujeitas a substituição tributária, ou a tributação concentrada em uma única etapa (monofásica), ou, com relação ao ICMS, a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso III; III – as receitas decorrentes da revenda de mercadorias para exportação; IV – as receitas decorrentes da venda de mercadorias por elas industrializadas não sujeitas a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso VI;

e a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso III; II – as receitas decorrentes da revenda de mercadorias sujeitas a substituição tributária, ou a tributação concentrada em uma única etapa (monofásica), ou, com relação ao ICMS, a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso III; III – as receitas decorrentes da revenda de mercadorias para exportação; IV – as receitas decorrentes da venda de mercadorias por elas industrializadas não sujeitas a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso VI;")

38

Simples Nacional - Segregação de Receita

O art. 3º da Resolução CGSN nº 51 determina a segregação da receita da seguinte forma: V - as receitas decorrentes da venda de mercadorias por elas industrializadas sujeitas a substituição tributária, ou a tributação concentrada em uma única etapa (monofásica), ou, com relação ao ICMS, a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso VI; VI – as receitas decorrentes da venda de mercadorias por elas industrializadas para exportação; XVIII – as receitas decorrentes: a) da prestação de serviços de transportes intermunicipais e interestaduais de cargas sem substituição tributária de ICMS, para os fatos geradores ocorridos de 1º de janeiro de 2008 a 31 de dezembro de 2008; b) da prestação de serviços de transportes intermunicipais e interestaduais de cargas e de comunicação sem substituição tributária de ICMS, para os fatos geradores ocorridos a partir de 1º de janeiro de 2009. XIX – as receitas decorrentes: a) da prestação de serviços de transportes intermunicipais e interestaduais de cargas com substituição tributária de ICMS, para os fatos geradores ocorridos até 31 de dezembro de 2008; b) da prestação de serviços de transportes intermunicipais e interestaduais de cargas e de comunicação com substituição tributária de ICMS, para os fatos geradores ocorridos a partir de 1º de janeiro de 2009.

, ou, com relação ao ICMS, a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes do inciso VI; VI – as receitas decorrentes da venda de mercadorias por elas industrializadas para exportação; XVIII – as receitas decorrentes: a) da prestação de serviços de transportes intermunicipais e interestaduais de cargas sem substituição tributária de ICMS, para os fatos geradores ocorridos de 1º de janeiro de 2008 a 31 de dezembro de 2008; b) da prestação de serviços de transportes intermunicipais e interestaduais de cargas e de comunicação sem substituição tributária de ICMS, para os fatos geradores ocorridos a partir de 1º de janeiro de XIX – as receitas decorrentes: a) da prestação de serviços de transportes intermunicipais e interestaduais de cargas com substituição tributária de ICMS, para os fatos geradores ocorridos até 31 de dezembro de 2008; b) da prestação de serviços de transportes intermunicipais e interestaduais de cargas e de comunicação com substituição tributária de ICMS, para os fatos geradores ocorridos a partir de 1º de janeiro de")

39

Simples Nacional - Segregação de Receita

A Resolução CGSN nº 4 estabelece: Art. 5º O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições devidos por microempresas ou empresas de pequeno porte: § 1º O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas: XIII - ICMS devido a) nas operações ou prestações sujeitas ao regime de substituição tributária;

nas operações ou prestações sujeitas ao regime de substituição tributária;")

40

Simples Nacional - Segregação de Receita

O art. 3º da Resolução CGSN nº 51 trata da segregação da receita da substituição tributária da seguinte forma: § 6º Na hipótese de a ME ou a EPP optante pelo Simples Nacional se encontrar na condição de substituída tributária, as receitas decorrentes: I - da revenda de mercadorias sujeitas a substituição tributária deverão ser segregadas na forma do inciso II do caput; II - da venda de mercadorias por ela industrializadas sujeitas a substituição tributária deverão ser segregadas na forma do inciso V do caput. § 7º Na hipótese de a ME ou a EPP optante pelo Simples Nacional se encontrar na condição de substituta tributária, as receitas relativas à operação própria decorrentes: I - da revenda de mercadorias sujeitas à substituição tributária deverão ser incluídas nas receitas segregadas na forma do inciso I do caput; II - da venda de mercadorias por ela industrializadas sujeitas à substituição tributária deverão ser incluídas nas receitas segregadas na forma do inciso IV do caput. § 8º Na hipótese do § 7º, a ME ou a EPP optante pelo Simples Nacional deverá recolher a parcela dos tributos devidos por responsabilidade tributária diretamente ao ente detentor da respectiva competência tributária.

41

Simples Nacional - Segregação de Receita

O art. 3º da Resolução CGSN nº 51 trata da segregação da receita da substituição tributária da seguinte forma: § 9º Em relação ao ICMS, no que tange ao disposto no § 8º, o valor do imposto devido por substituição tributária corresponderá à diferença entre: I – o valor resultante da aplicação da alíquota interna do ente a que se refere o § 8º sobre o preço máximo de venda a varejo fixado pela autoridade competente ou sugerido pelo fabricante, ou sobre o preço a consumidor usualmente praticado; e II – o valor resultante da aplicação da alíquota de 7% (sete por cento) sobre o valor da operação ou prestação própria do substituto tributário. § 10. Na hipótese de inexistência dos preços mencionados no inciso I do § 9º, o valor do ICMS devido por substituição tributária será calculado da seguinte forma: imposto devido = [base de cálculo x (1,00 + MVA) x alíquota interna] - dedução, onde: I – “base de cálculo” é o valor da operação própria realizada pela ME ou EPP substituta tributária; II – “MVA” é a margem de valor agregado divulgada pelo ente a que se refere o § 8º; III – “alíquota interna” é a do ente a que se refere o § 8º; IV – “dedução” é o valor mencionado no inciso II do § 9º.

sobre o valor da operação ou prestação própria do substituto tributário. § 10. Na hipótese de inexistência dos preços mencionados no inciso I do § 9º, o valor do ICMS devido por substituição tributária será calculado da seguinte forma: imposto devido = [base de cálculo x (1,00 + MVA) x alíquota interna] - dedução, onde: I – base de cálculo é o valor da operação própria realizada pela ME ou EPP substituta tributária; II – MVA é a margem de valor agregado divulgada pelo ente a que se refere o § 8º; III – alíquota interna é a do ente a que se refere o § 8º; IV – dedução é o valor mencionado no inciso II do § 9º.")

42

Simples Nacional - Segregação de Receita

O art. 3º da Resolução CGSN nº 51 trata da segregação da receita da substituição tributária da seguinte forma: § 11. Para fins do § 7º, no cálculo dos tributos devidos no Simples Nacional não será considerado receita de venda ou revenda de mercadorias o valor do tributo devido a título de substituição tributária, calculado na forma do § 9º . § 12. A partir de 1º de janeiro de 2009, perderão eficácia as disposições relativas a substituição tributária que não atenderem à disciplina estabelecida na forma dos §§ 8º a 10. Foi acrescido o § 6º ao art. 77 da LC 123 estabelecendo que a partir de 1º de janeiro de 2009, perderão eficácia as substituições tributárias que não atenderem à disciplina estabelecida pelo Comitê Gestor.

43

Simples Nacional – Obrigações Acessórias

As ME e EPP optantes pelo Simples Nacional emitirão documentos fiscais, de acordo com as operações e prestações que realizarem, autorizados pelo estado e municípios (art. 2º da Resolução. 10): Os campos destinados à base de cálculo e ao imposto, de obrigação própria, dos documentos fiscais devem ser inutilizados (art. 2º da Resolução 10) o art. 5º do Decreto 6.682/07, permite a inutilização dos campos por meio mecânico ou manual. Nos documento fiscais deve conter as expressões: “DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL” “NÃO GERA DIREITO A CRÉDITO DE ISS E IPI” Os livros e documentos fiscais previsto para utilização pela ME e EPP, optante pelo Simples Nacional, são emitidos e escriturados de acordo com a legislação tributária. (art. 10 da Resolução 10)

: Os campos destinados à base de cálculo e ao imposto, de obrigação própria, dos documentos fiscais devem ser inutilizados (art. 2º da Resolução 10) o art. 5º do Decreto 6.682/07, permite a inutilização dos campos por meio mecânico ou manual. Nos documento fiscais deve conter as expressões: DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL NÃO GERA DIREITO A CRÉDITO DE ISS E IPI Os livros e documentos fiscais previsto para utilização pela ME e EPP, optante pelo Simples Nacional, são emitidos e escriturados de acordo com a legislação tributária. (art. 10 da Resolução 10)")

44

Simples Nacional – Obrigações Acessórias

A ME e EPP, optante pelo Simples Nacional, apresentarão, anualmente, declaração única e simplificada de informações socioeconômicas e fiscais que será entregue à RFB (art. 4º da Resolução 10); Está obrigado, nos termos da legislação tributária estadual, à entrega de arquivo magnético contendo informações relacionadas às operações ou prestações realizadas (SINTEGRA) (Dec 6.682/07); O substituto tributário, está obrigado à entrega da Declaração Periódica de Informações - DPI - e da Guia Nacional de Informação e Apuração do ICMS Substituição Tributária - GIA-ST. (Dec 6.682/07) Relativamente ao diferencial de alíquotas, a Instrução Normativa nº 880/07-GSF, determina a emissão do DARE quando da entrada do bem no Estado de Goiás, com prazo de pagamento de 20 dias contados da entrada.

; Está obrigado, nos termos da legislação tributária estadual, à entrega de arquivo magnético contendo informações relacionadas às operações ou prestações realizadas (SINTEGRA) (Dec 6.682/07); O substituto tributário, está obrigado à entrega da Declaração Periódica de Informações - DPI - e da Guia Nacional de Informação e Apuração do ICMS Substituição Tributária - GIA-ST. (Dec 6.682/07) Relativamente ao diferencial de alíquotas, a Instrução Normativa nº 880/07-GSF, determina a emissão do DARE quando da entrada do bem no Estado de Goiás, com prazo de pagamento de 20 dias contados da entrada.")

45

Simples Nacional – Obrigações Acessórias

As ME e EPP adotarão os seguintes livros (art. 3º da Res. 10): Livro Caixa (dispensado quando da apresentação da escrituração contábil, em especial do Livro Diário e do Livro Razão) Livro Registro de Inventário; Livro Registro de Entradas; Livro de Registro de Entrada e Saída de Selo de Controle; Livro Registro de Impressão de Documentos Fiscais; Livros específicos pelos contribuintes que comercializem combustíveis; Livro Registro de Veículos, por todas as pessoas que interfiram habitualmente no processo de intermediação de veículos, inclusive como simples depositários ou expositores (dispensado pelo Decreto 6.682/07); Livro Registro dos Serviços Prestados (*); Livro Registro de Serviços Tomados (*); * As ME e EPP obrigadas à entrega de Declaração Eletrônica de Serviços, de acordo com a legislação do município, substitui os livros de serviços.

: Livro Caixa (dispensado quando da apresentação da escrituração contábil, em especial do Livro Diário e do Livro Razão) Livro Registro de Inventário; Livro Registro de Entradas; Livro de Registro de Entrada e Saída de Selo de Controle; Livro Registro de Impressão de Documentos Fiscais; Livros específicos pelos contribuintes que comercializem combustíveis; Livro Registro de Veículos, por todas as pessoas que interfiram habitualmente no processo de intermediação de veículos, inclusive como simples depositários ou expositores (dispensado pelo Decreto 6.682/07); Livro Registro dos Serviços Prestados (*); Livro Registro de Serviços Tomados (*); * As ME e EPP obrigadas à entrega de Declaração Eletrônica de Serviços, de acordo com a legislação do município, substitui os livros de serviços.")

46

Simples Nacional – Obrigações Acessórias

As ME e EPP podem adotar contabilidade simplificada para os registros e controles das operações realizadas, atendendo-se às disposições previstas no Código Civil e nas Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (art. 13-A da Res. 10) A Resolução CFC Nº /07, aprova a NBCT – Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. Ao empreendedor individual (receita até ,00) aplica-se o § 2º do art da Lei nº Art A lei assegurará tratamento favorecido, diferenciado e simplificado ao empresário rural e ao pequeno empresário, quanto à inscrição e aos efeitos daí decorrentes. Art O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. § 1º Salvo o disposto no art , o número e a espécie de livros ficam a critério dos interessados. § 2º É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 970. Art Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

A Resolução CFC Nº /07, aprova a NBCT – Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. Ao empreendedor individual (receita até ,00) aplica-se o § 2º do art da Lei nº Art A lei assegurará tratamento favorecido, diferenciado e simplificado ao empresário rural e ao pequeno empresário, quanto à inscrição e aos efeitos daí decorrentes. Art O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. § 1º Salvo o disposto no art , o número e a espécie de livros ficam a critério dos interessados. § 2º É dispensado das exigências deste artigo o pequeno empresário a que se refere o art Art Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.")

47

Simples Nacional - Pagamento

Para calcular o valor do tributo devido pela empresa optante do Simples Nacional deve-se observar: a receita dos últimos 12 meses anteriores ao período de apuração; na hipótese de início de atividade, no próprio ano-calendário da opção, a receita bruta acumulada será: no primeiro mês, o valor da receita do próprio mês multiplicada por 12; nos últimos 11 meses posteriores, a média aritmética dos meses anteriores ao período de apuração multiplicado por 12;

48

Simples Nacional - Pagamento

1 - EMPRESA COMERCIAL - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez /08) ,00 02 Receita de revenda de mercadoria ,00 03 Alíquota (Anexo I) 10,04% 04 Valor do Simples Nacional (02 x 03) 12.048,00 2 - EMPRESA COMERCIAL - COMPETÊNCIA JANEIRO/2008 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de revenda de mercadoria 5.000,00 03 Alíquota (Anexo I) 4,00% 04 Valor do Simples Nacional (02 x 03) 200,00

, Receita de revenda de mercadoria , Alíquota (Anexo I) 10,04% 04. Valor do Simples Nacional (02 x 03) , EMPRESA COMERCIAL - COMPETÊNCIA JANEIRO/2008. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita de revenda de mercadoria , Alíquota (Anexo I) 4,00% 04. Valor do Simples Nacional (02 x 03) 200,00.")

49

Simples Nacional - Pagamento

3 - EMPRESA INDUSTRIAL - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de venda de mercadoria ,00 03 Alíquota (Anexo II) 10,45% 04 Valor do Simples Nacional (02 x 03) 20.900,00 4 - EMPRESA INDUSTRIAL - COMPETÊNCIA JANEIRO/2008 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de venda de mercadoria 10.000,00 03 Alíquota (Anexo II) 4,50% 04 Valor do Simples Nacional (02 x 03) 450,00

, Receita de venda de mercadoria , Alíquota (Anexo II) 10,45% 04. Valor do Simples Nacional (02 x 03) , EMPRESA INDUSTRIAL - COMPETÊNCIA JANEIRO/2008. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita de venda de mercadoria , Alíquota (Anexo II) 4,50% 04. Valor do Simples Nacional (02 x 03) 450,00.")

50

Simples Nacional - Pagamento

5 - EMPRESA INDUSTRIAL - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de revenda de mercadoria adquirida de terceiros 50.000,00 03 Alíquota (Anexo I) 9,95% 04 Valor do Simples Nacional (02 x 03 parte comercial) 4.975,00 05 Receita de venda de mercadorias de produção própria ,00 06 Alíquota (Anexo II) 10,45% 07 Valor do Simples Nacional (05 x 06 parte industrial) 12.540,00 08 Valor total do Simples Nacional ( ) 17.515,00

, Receita de revenda de mercadoria adquirida de terceiros , Alíquota (Anexo I) 9,95% 04. Valor do Simples Nacional (02 x 03 parte comercial) 4.975, Receita de venda de mercadorias de produção própria , Alíquota (Anexo II) 10,45% 07. Valor do Simples Nacional (05 x 06 parte industrial) , Valor total do Simples Nacional ( ) ,00.")

51

Simples Nacional - Pagamento

6 - EMPRESA COMERCIAL - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de revenda de mercadoria sem substituição tributária 30.000,00 03 Alíquota (Anexo I) 8,36% 04 Valor do Simples Nacional (02 x 03) 2.508,00 05 Receita de revenda de mercadorias com ST do ICMS 20.000,00 06 Alíquota (Anexo I) (8,36% - 2,84%ICMS) 5,52% 07 Valor do Simples Nacional (05 x 06) 1.104,00 08 Valor total do Simples Nacional ( ) 3.612,00

, Receita de revenda de mercadoria sem substituição tributária , Alíquota (Anexo I) 8,36% 04. Valor do Simples Nacional (02 x 03) 2.508, Receita de revenda de mercadorias com ST do ICMS , Alíquota (Anexo I) (8,36% - 2,84%ICMS) 5,52% 07. Valor do Simples Nacional (05 x 06) 1.104, Valor total do Simples Nacional ( ) 3.612,00.")

52

Simples Nacional - Pagamento

7 - EMPRESA COMERCIAL - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de revenda de mercadoria sem substituição tributária 40.000,00 03 Alíquota (Anexo I) 9,03% 04 Valor do Simples Nacional (02 x 03) 3.612,00 05 Receita de revenda de mercadorias com ST do PIS e ICMS 50.000,00 06 Alíquota (Anexo I) (9,03% - 0,30%PIS - 3,07%ICMS) 5,66% 07 Valor do Simples Nacional (05 x 06) 2,780,00 08 Receita de exportação 25.000,00 09 Alíquota (Anexo I)(9,03% -0,30%PIS-4 1,25%COFINS - 3,07%ICMS) 4,41% 10 Valor do Simples Nacional (08 x 09) 1.102,50 11 Valor total do Simples Nacional ( ) 7.494,50

, Receita de revenda de mercadoria sem substituição tributária , Alíquota (Anexo I) 9,03% 04. Valor do Simples Nacional (02 x 03) 3.612, Receita de revenda de mercadorias com ST do PIS e ICMS , Alíquota (Anexo I) (9,03% - 0,30%PIS - 3,07%ICMS) 5,66% 07. Valor do Simples Nacional (05 x 06) 2,780, Receita de exportação , Alíquota (Anexo I)(9,03% -0,30%PIS-4 1,25%COFINS - 3,07%ICMS) 4,41% 10. Valor do Simples Nacional (08 x 09) 1.102, Valor total do Simples Nacional ( ) 7.494,50.")

53

8 - EMPRESA INDUSTRIAL - COMPETÊNCIA JANEIRO/2009

ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de venda de produção própria não sujeita à ST do ICMS 40.000,00 03 Alíquota (Anexo II) 10,63% 04 Valor do Simples Nacional (03 x 02) 4.252,00 05 Receita de venda de produção própria sujeita à ST do ICMS 50.000,00 06 Alíquota (Anexo II) (10,63% - 3,45%) 7,18% 07 Valor do Simples Nacional (05 x 06) 3.590,00 08 Valor total do Simples Nacional ( ) 7.842,00 Anteriormente, a indústria segregava a receita de R$ ,00, como receita de ST e efetuava a retenção da ST e o pagamento do ICMS normal como os demais contribuintes. ICMS Normal = 0,17 x = 8.500,00 ICMS-ST = x 1,5 x 0, = 4.250,00. Agora, calcula o imposto próprio pelo Simples e efetua a ST da seguinte forma: ICMS-ST = x 1,5 x 0, x 0,07 = 9.250,00 02 Receita de venda de produção própria 90.000,00 03 Alíquota (Anexo II) 10,63% 04 Valor do Simples Nacional (03 x 02) 9.567,00

, Receita de venda de produção própria não sujeita à ST do ICMS , Alíquota (Anexo II) 10,63% 04. Valor do Simples Nacional (03 x 02) 4.252, Receita de venda de produção própria sujeita à ST do ICMS , Alíquota (Anexo II) (10,63% - 3,45%) 7,18% 07. Valor do Simples Nacional (05 x 06) 3.590, Valor total do Simples Nacional ( ) 7.842,00. Anteriormente, a indústria segregava a receita de R$ ,00, como receita de ST e efetuava a retenção da ST e o pagamento do ICMS normal como os demais contribuintes. ICMS Normal = 0,17 x = 8.500,00. ICMS-ST = x 1,5 x 0, = 4.250,00. Agora, calcula o imposto próprio pelo Simples e efetua a ST da seguinte forma: ICMS-ST = x 1,5 x 0, x 0,07 = 9.250, Receita de venda de produção própria , Alíquota (Anexo II) 10,63% 04. Valor do Simples Nacional (03 x 02) 9.567,00.")

54

9 - EMPRESA INDUSTRIAL - COMPETÊNCIA JANEIRO/2009

ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita de revenda de mercadoria adquirida de terceiro 10.000,00 03 Alíquota (Anexo I) 10,13% 04 Valor do Simples Nacional (02 x 03) 1.013,00 05 Receita de venda de produção própria 40.000,00 06 Alíquota (Anexo II) 10,63% 07 Valor do Simples Nacional (05 x 06) 4.252,00 08 Receita de venda com ST ou tributação monofásica do IPI 50.000,00 09 Alíquota (Anexo II) (10,63% - 0,50%IPI) 10 Valor do Simples Nacional (08 x 09) 5.065,00 11 Receita de exportação 12 Alíquota (Anexo II) (10,63% - 1,40%COFINS - 0,33%PIS - 0,50%IPI - 3,45%ICMS) 4,95% 13 Valor do Simples Nacional (11 x 12) 495,00 14 Receita de venda com ST do ICMS, IPI e Cofins ,00 15 Alíquota (Anexo II) (10,63% - 0,50% PIS - 1,40% Cofins) 8,73% 16 Valor do Simples Nacional (14 x 15) 8.730,00 17 Valor total do Simples Nacional ( ) 19.555,00

, Receita de revenda de mercadoria adquirida de terceiro , Alíquota (Anexo I) 10,13% 04. Valor do Simples Nacional (02 x 03) 1.013, Receita de venda de produção própria , Alíquota (Anexo II) 10,63% 07. Valor do Simples Nacional (05 x 06) 4.252, Receita de venda com ST ou tributação monofásica do IPI , Alíquota (Anexo II) (10,63% - 0,50%IPI) 10. Valor do Simples Nacional (08 x 09) 5.065, Receita de exportação. 12. Alíquota (Anexo II) (10,63% - 1,40%COFINS - 0,33%PIS - 0,50%IPI - 3,45%ICMS) 4,95% 13. Valor do Simples Nacional (11 x 12) 495, Receita de venda com ST do ICMS, IPI e Cofins , Alíquota (Anexo II) (10,63% - 0,50% PIS - 1,40% Cofins) 8,73% 16. Valor do Simples Nacional (14 x 15) 8.730, Valor total do Simples Nacional ( ) ,00.")

55

Simples Nacional - Pagamento 10.1 - COMPETÊNCIA NOVEMBRO/2008

10 - EMPRESA COMERCIAL COM INÍCIO DE ATIVIDADE EM OUTUBRO DE COMPETÊNCIA OUTUBRO/2008 ITEM DISCRIMINAÇÃO VALOR 01 Receita do mês de outubro/08 15.000,00 02 Receita acumulada (item 01 x 12) ,00 03 Alíquota (Anexo I) 5,47% 04 Valor do Simples Nacional (02 x 03) 820,50 COMPETÊNCIA NOVEMBRO/2008 ITEM DISCRIMINAÇÃO VALOR 01 Receita do mês de outubro/08 15.000,00 02 Receita do mês de novembro/08 40.000,00 03 Receita acumulada (item 01/1 x 12) ,00 04 Alíquota (Anexo I) 5,47% 05 Valor do Simples Nacional (02 x 04) 2.188,00

, Alíquota (Anexo I) 5,47% 04. Valor do Simples Nacional (02 x 03) 820, COMPETÊNCIA NOVEMBRO/2008. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita do mês de outubro/ , Receita do mês de novembro/ , Receita acumulada (item 01/1 x 12) , Alíquota (Anexo I) 5,47% 05. Valor do Simples Nacional (02 x 04) 2.188,00.")

56

10.2 - COMPETÊNCIA DEZEMBRO/2008 10.3 - COMPETÊNCIA JANEIRO/2009

ITEM DISCRIMINAÇÃO VALOR 01 Receita do mês de outubro/08 15.000,00 02 Receita do mês de novembro/08 40.000,00 03 Receita do mês de dezembro/08 50.000,00 04 Receita acumulada [( )/2 x 12] ,00 05 Alíquota (Anexo I) 6,84% 06 Valor do Simples Nacional (03 x 04) 3.420,00 COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita do mês de outubro/08 15.000,00 02 Receita do mês de novembro/08 40.000,00 03 Receita do mês de dezembro/08 50.000,00 04 Receita do mês de janeiro/09 25.000,00 Receita acumulada [( )/3 x 12] ,00 05 Alíquota (Anexo I) 7,54% 06 Valor do Simples Nacional (03 x 04) 1.885,00

/2 x 12] , Alíquota (Anexo I) 6,84% 06. Valor do Simples Nacional (03 x 04) 3.420, COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita do mês de outubro/ , Receita do mês de novembro/ , Receita do mês de dezembro/ , Receita do mês de janeiro/ ,00. Receita acumulada [( )/3 x 12] , Alíquota (Anexo I) 7,54% 06. Valor do Simples Nacional (03 x 04) 1.885,00.")

57

Simples Nacional - Pagamento

11 - PRESTADOR DE SERVIÇO DE TRANSPORTE INTERMUNICIPAL E INTERESTADUAL (a partir de ) E DE COMUNICAÇÃO (a partir de 1º de janeiro de 2009) - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 03 Receita do mês 80.000,00 04 Alíquota (Anexo III) (13,68% - 4,65%ISS+3,10%ICMS do Anexo I) 12,13% 05 Valor do Simples Nacional (04 x 03) 9.704,00

E DE COMUNICAÇÃO (a partir de 1º de janeiro de 2009) - COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita do mês , Alíquota (Anexo III) (13,68% - 4,65%ISS+3,10%ICMS do Anexo I) 12,13% 05. Valor do Simples Nacional (04 x 03) 9.704,00.")

58

Simples Nacional - Pagamento

12 - PRESTAÇÃO DE SERVIÇO (transporte municipal de passageiros sem ST) - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita do mês 15.000,00 03 Alíquota (Anexo III) 11,40% 04 Valor do Simples Nacional (02 x 03) 1.710,00 13 - PRESTAÇÃO DE SERVIÇO (transporte municipal de passageiros com ST) - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita do mês 15.000,00 03 Alíquota (Anexo III) (11,40% - 3,87%) 7,53% 04 Valor do Simples Nacional (02 x 03) 1.129,50

- COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita do mês , Alíquota (Anexo III) 11,40% 04. Valor do Simples Nacional (02 x 03) 1.710, PRESTAÇÃO DE SERVIÇO (transporte municipal de passageiros com ST) - COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita do mês , Alíquota (Anexo III) (11,40% - 3,87%) 7,53% 04. Valor do Simples Nacional (02 x 03) 1.129,50.")

59

Simples Nacional - Pagamento

14 – LOCAÇÃO DE BENS MÓVEIS - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita do mês 10.000,00 03 Alíquota (Anexo III) (10,26% - 3,50%) 6,76% 04 Valor do Simples Nacional (02 x 03) 676,00 15 - PRESTAÇÃO DE SERVIÇO (construção de imóveis sem ST) - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita do mês 45.000,00 03 Alíquota (Anexo IV) 12,00% 04 Valor do Simples Nacional (02 x 03) 5.400,00

, Receita do mês , Alíquota (Anexo III) (10,26% - 3,50%) 6,76% 04. Valor do Simples Nacional (02 x 03) 676, PRESTAÇÃO DE SERVIÇO (construção de imóveis sem ST) - COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita do mês , Alíquota (Anexo IV) 12,00% 04. Valor do Simples Nacional (02 x 03) 5.400,00.")

60

Simples Nacional - Pagamento

16 - PRESTAÇÃO DE SERVIÇO (construção de imóveis com ST) - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Receita do mês 45.000,00 03 Alíquota (Anexo IV) (12,00% - 4,65%ISS) 7,35% 04 Valor do Simples Nacional (02 x 03) 3.307,50 17 - PRESTADOR DE SERVIÇO (elaboração de programa de computador sem ST) - COMPETÊNCIA JANEIRO/2009 ITEM DISCRIMINAÇÃO VALOR 01 Receita acumulada (Jan/08 a Dez/08) ,00 02 Folha de salários + encargos ,00 03 r = 02/01 0,37 04 Receita do mês 60.000,00 05 Alíquota (Anexo V) (11,60% + 4,23% ISS Anexo IV) 15,83% 06 Valor do Simples Nacional (04 x 05) 9.498,00

- COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Receita do mês , Alíquota (Anexo IV) (12,00% - 4,65%ISS) 7,35% 04. Valor do Simples Nacional (02 x 03) 3.307, PRESTADOR DE SERVIÇO (elaboração de programa de computador sem ST) - COMPETÊNCIA JANEIRO/2009. ITEM. DISCRIMINAÇÃO. VALOR. 01. Receita acumulada (Jan/08 a Dez/08) , Folha de salários + encargos , r = 02/01. 0, Receita do mês , Alíquota (Anexo V) (11,60% + 4,23% ISS Anexo IV) 15,83% 06. Valor do Simples Nacional (04 x 05) 9.498,00.")

61