Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Avaliação das Demonstrações Contábeis

Aula 06 de Maio de 2011

2

EVA & MVA Objetivos Natureza e limitações do EVA e MVA

Medidas de desempenho

3

EVA é uma abreviação da expressão americana e sua tradução é Valor Econômico Adicionado. O EVA é utilizado para identificar o quanto foi criado de valor para os acionistas em um determinado período de tempo. Em uma linguagem mais comum seria o mesmo que dizer o quanto o acionista ficou “mais rico” ao investir em uma empresa.

4

Fica-se mais rico quando se compra um ativo que depois de certo tempo vale mais do que o capital investido. Basicamente o EVA consiste no lucro operacional após o imposto de renda menos o custo de todo o capital empregado pela empresa na operação. Uma empresa tem que operar com EVA positivo para que seus acionistas continuem interessados a investir no negócio.

5

Uma empresa com EVAs sistematicamente iguais a zero ou negativos fará com que seus acionistas tendam a vender o controle de suas empresas, trocar a administração ou mesmo encerrar o negócio.

6

Como calcular o EVA Vamos considerar a simplificação abaixo:

7

Ativo Operacional - AO No exemplo o AO são R$ 10

Ativo Operacional - AO No exemplo o AO são R$ – representam todos os ativos necessários para que uma empresa consiga gerar receita operacional (caixa, duplicatas a receber, estoques, imobilizações produtivas) Ativo Operacional = Capital Giro + Capital Fixo

Ativo Operacional = Capital Giro + Capital Fixo")

8

Passivo Operacional – PO No exemplo são de R$ 1

Passivo Operacional – PO No exemplo são de R$ representa todos os financiamentos típicos da operação (fornecedores, impostos a pagar sobre vendas, salários), são todos os recursos tomados pela própria operação. São os financiamentos que não implicam em custos adicionais (juros).

, são todos os recursos tomados pela própria operação. São os financiamentos que não implicam em custos adicionais (juros).")

9

Ativo Operacional Líquido – AOL – Isolar somente os recursos que possuem custos No exemplo acima são de R$ que é a diferença entre o ativo operacional e o passivo operacional. É a parcela que a empresa deverá buscar fora da operação, são financiamentos para a montagem da estrutura produtiva. Em sua essência AOL = (AC – PC + Capital Fixo)

.")

10

Capital de Terceiros – CT No exemplo acima são de R$ 4

Capital de Terceiros – CT No exemplo acima são de R$ e representam os financiamentos de CP e LP, são considerados como financiamentos estruturais, ou seja, financiamentos necessários para que uma empresa possa montar sua estrutura de produção. As despesas financeiras destes financiamentos estruturais é chamada de custo do capital de terceiros. Capital Próprio – CP Representa o financiamento dos acionistas ou o patrimônio líquido.

11

Custo do Capital de Terceiros – CCT – É explicito e formal (contrato) costumeiramente é expresso na forma de juros ou despesas financeiras cobrados pelo financiamento. Custo do Capital Próprio – CCP – É implícito e costumeiramente não documentado, pois representa a expectativa de retorno desejada pelos acionistas.

12

Para efeito de cálculo vamos trabalhar apenas com a parcela dos recursos que contem custos, capital de terceiros (recursos estruturais) e próprios que possuem custos de remuneração. AOL – Ativo Operacional Líquido

13

Hipóteses: Vamos assumir que os capitais da empresa tenham os seguintes custos: CCT 10% aa e CCP 14%aa e que a alíquota do IR mais Contribuição Social são de 30%. O CCT a 10% aa implica em uma despesa financeira de R$ 400 (4.000 x 10%). Esta despesa financeira implicará em uma economia de R$ 120 (400 x 30%) portanto a despesa financeira líquida será de R$ 280 (400 – 120). Este valor aponta para um CCT líquido de 7% aa (280/4.000). Em resumo o CCT líquido é de 7%

. Esta despesa financeira implicará em uma economia de R$ 120 (400 x 30%) portanto a despesa financeira líquida será de R$ 280 (400 – 120). Este valor aponta para um CCT líquido de 7% aa (280/4.000). Em resumo o CCT líquido é de 7% .")

14

O CCP de 14% nos informa que o retorno esperado pelo acionista sobre o capital investido de R$ 5.000, ele aponta para uma expectativa de lucro líquido após o imposto de renda de R$ 700 (5.000 x 14%). Então temos: CCT R$ 280 CCP R$ 700 A operação da empresa tem que gerar no mínimo R$ 980, para pagar o custo do capital de terceiros e a expectativa de retorno dos acionistas.

15

Cálculo EVA

16

Grau de Alavancagem Financeira

Análise Profunda de Rentabilidade GAF – Aplicação em Balanço publicado Grau de Alavancagem Financeira Pode ser definido como a variação no retorno do investimento sobre o ativo após a utilização combinada de recursos de terceiros. Vamos imaginar três situações distintas:

17

1 – Custo do empréstimo igual à taxa de retorno sobre o ativo – 20% Lucro e 20% custos sobre empréstimo Empresa A Empresa B Ativo Passivo PL Lucro antes Juros Despesa juros 0 20 Lucro Após Juros 20 20

18

2 – Custo do empréstimo inferior à taxa de retorno sobre o ativo – 20% Lucro e 10% custos sobre empréstimo Empresa A Empresa B Ativo Passivo PL Lucro antes Juros Despesa juros 0 10 Lucro Após Juros 20 30

19

Neste segundo exemplo a empresa A obteve um retorno de 20 % sobre seu investimento e a empresa B obteve um retorno de 30% sobre o investimento ao obter um endividamento. 2 – Custo do empréstimo inferior à taxa de retorno sobre o ativo – 20% Lucro e 30% custos sobre empréstimo Empresa A Empresa B Lucro antes Juros Despesa juros Lucro Após Juros

20

Nesta última situação verifica-se que foi desvantajosa para a empresa

Nesta última situação verifica-se que foi desvantajosa para a empresa. O que se pode interpretar deste três exemplos é que o fator fundamental reside na comparação entre o custo da dívida e a taxa de retorno do ativo. Trazendo este exemplo para a nossa realidade temos que: A taxa de retorno sobre o ativo depende da relação entre receita total e custo total, deduzidos das despesas e receitas operacionais.

21

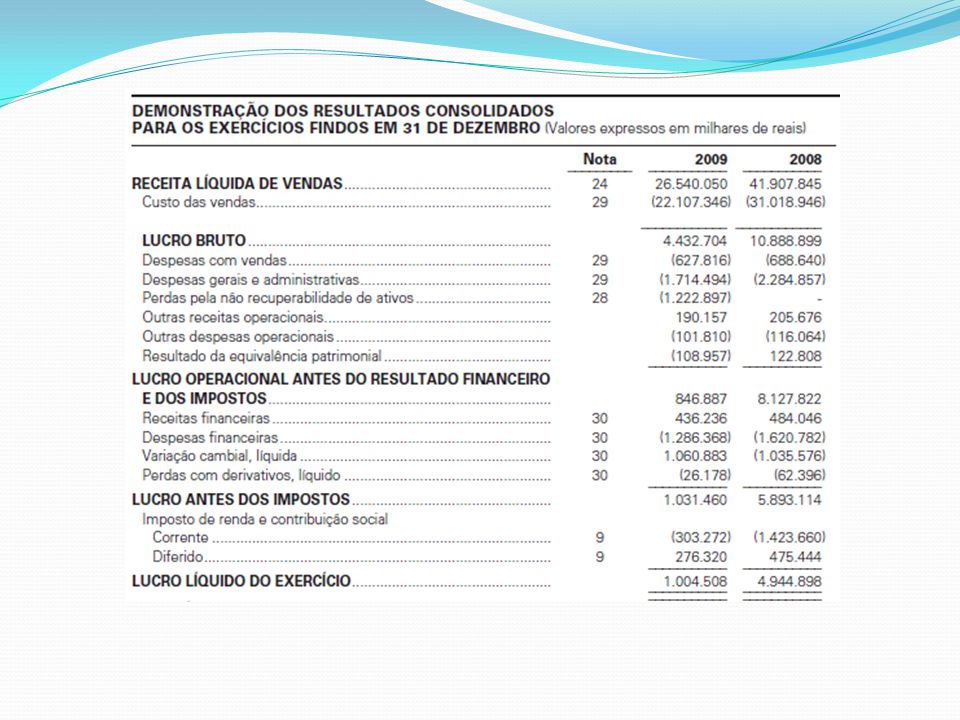

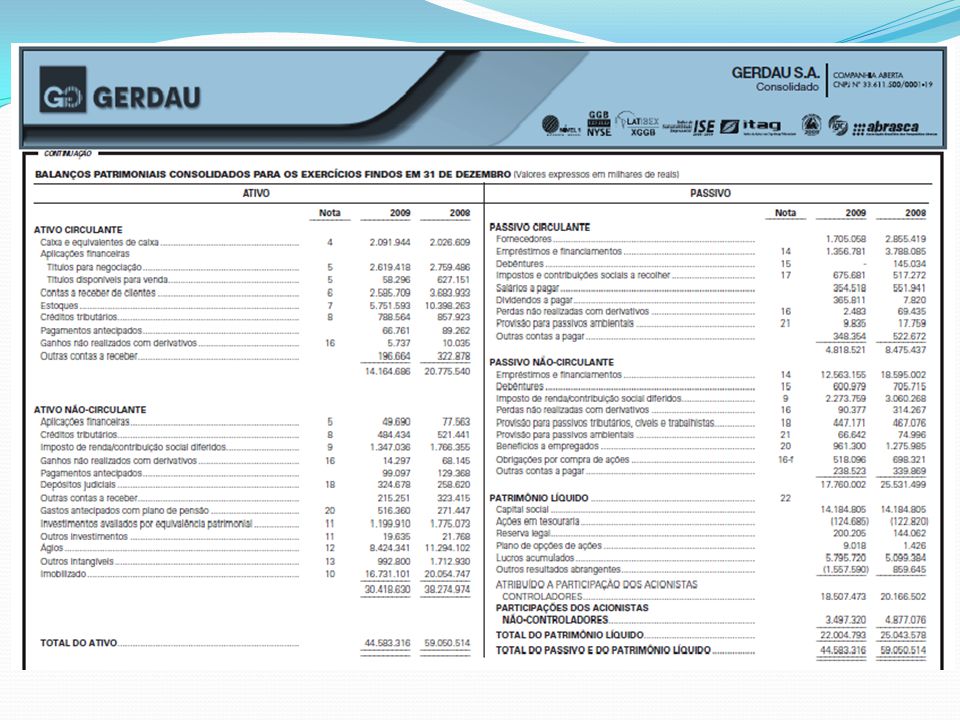

Quanto mais eficiente uma empresa for (rentabilidade) maior será a possibilidade do retorno sobre o ativo ocorrer em taxas superiores ao custo de utilização de capital de terceiros. Caso Prático: Gerdau S/A

22

Calcular a taxa de retorno sobre o ativo

Consolidado 2008 Ativo Total R$ Retorno sobre o Ativo (lucro Operacional) 13,76% Capital de Terceiros R$ Custo Capital Terceiros R$ Taxa de Utilização CT?

13,76% Capital de Terceiros R$ Custo Capital Terceiros R$ Taxa de Utilização CT")

25

Taxa de utilização Capital de Terceiros 7,99%

Apresentações semelhantes

que o mesmo recebe em cada ano da sua vida útil, direta.>")