Carregar apresentação

A apresentação está carregando. Por favor, espere

2

COMO LIDAR COM O DINHEIRO, ORGANIZAR SUAS FINANÇAS & REALIZAR SONHOS?

3

COMO GERIR E LIDAR COM SEU DINHEIRO Você recebeu Educação Financeira? Já pensou na sua relação com o Dinheiro? Você sabe de fato para onde vai o seu Dinheiro?

4

COMO GERIR E LIDAR COM SEU DINHEIRO QUESTÕES CULTURAIS: Educação Financeira - Não somos educados a lidar com o dinheiro - Aprendemos com os próprios erros - Os filhos aprendem com os pais

5

História Econômica. COMO GERIR E LIDAR COM SEU DINHEIRO Estabilidade recente (1994) Corresponde a 3 anos de vida de um brasileiro hoje Memória da Inflação - Curto Prazo - Consumo? Gastos? - Comprar e Consumir. - Planejamento Financeiro? - Difícil Planejar. - Consciência do valor das coisas?

Corresponde a 3 anos de vida de um brasileiro hoje Memória da Inflação - Curto Prazo - Consumo. Gastos. - Comprar e Consumir. - Planejamento Financeiro. - Difícil Planejar. - Consciência do valor das coisas .")

6

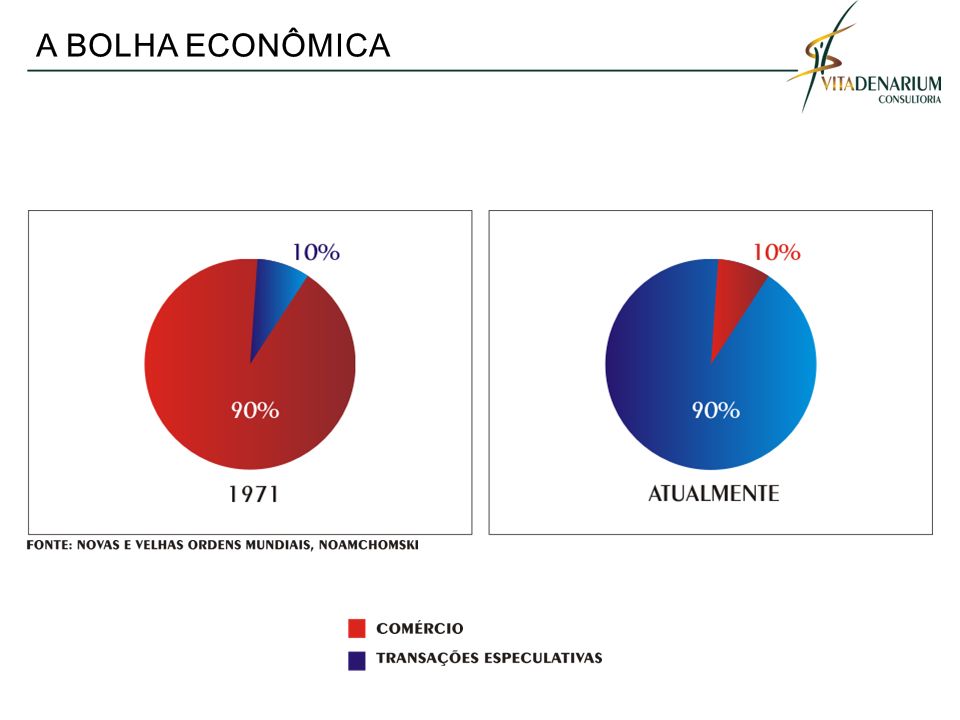

CENÁRIO ECONÔMICO ATUAL... Gastos Brasileiros Fonte: Pesquisa de Orçamento Familiares (POF) 2008/2009, IBGE Fonte: Pesquisa "O Brasileiro e o Dinheiro", Empresa Ipso para Agência Estado. FAMILIAS QUE GASTAM MAIS DO QUE GANHAM E FAMÍLIAS QUE NÃO PLANEJAM O DESTINO DO SEU DINHEIRO

2008/2009, IBGE Fonte: Pesquisa O Brasileiro e o Dinheiro , Empresa Ipso para Agência Estado. FAMILIAS QUE GASTAM MAIS DO QUE GANHAM E FAMÍLIAS QUE NÃO PLANEJAM O DESTINO DO SEU DINHEIRO.")

7

CENÁRIO ECONÔMICO ATUAL Fonte: Banco Central 2010.

8

INCENTIVO AO CONSUMO

9

Novo Cenário e Cultura - Aumento da Expectativa de Vida do brasileiro Fonte: IBGE -Síntese dos Indicadores Sociais. COMO GERIR E LIDAR COM SEU DINHEIRO

10

Novo Cenário e Cultura - Maior olhar para o futuro - O que é riqueza para você? - Planejamento das Finanças - Dinheiro & Qualidade de Vida - Estabilidade Econômica COMO GERIR E LIDAR COM SEU DINHEIRO

11

Como lidar com estes novos desafios? Como lidar com o Dinheiro?

12

R$ 1 M R$ 4 M R$ 5 M R$ 200 R$ 800 R$ 1.000 DESPESAS RECEITA

13

Salário, 13º, férias, bonificação – Funcionário - Receita: - Gastos: Alimentação Moradia Água, Luz e Telefone Transporte Pessoal Lazer Outros Exemplos do DINHEIRO VERMELHO na sua vida financeira... SUSTENTOCONSUMO ENTRADAS SAÍDAS

14

DINHEIRO NÃO TEM VIDA PRÓPRIA Este é o melhor momento para comprar? É necessidade ou desejo? Planejamento, lista de compras. Qual o valor total das suas muitas “pequenas despesas” no final de um mês?

16

R$ 250 o que eu devo O que eu tenho

17

Fonte: 2000 -2005 Partner Consultoria, 2010 Banco Central. 320 %

19

CUSTO REAL DO CARRO Combustível 2.400,00 200,006,67 0,50 15,00180,00 Óleo 3,33100,001.200,00 Seguro 0,6720,00240,00 Estacionamento 0,33 10,00120,00 Pedágios 1,67 50,00 Manutenção / Reparos 600,00 0,6720,00240,00 Lavagem 0,00 Multas Diário Mensal Anual Carro 2,8986,67 1.040,00 IPVA 0,257,5090,00 Seguro obrigatório 24,20726,008.712,00 Financiamento ³ 7,22216,672.600,00 Desvalorização ¹ 0,00 Custo de Oportunidade ² Por diaPor mêsPor Ano Custo Real do Carro 48,39 1.451,8317.422,00 Total

20

ENTRADAS SAÍDAS Exemplos do DINHEIRO AZUL na sua vida financeira... RETORNO Créditos Empréstimos Cheque Especial Resgate (Descapitalização) Vendas de Ativos (Imóvel, Carro, etc.) Investimentos/Débitos Aplicações Pagamento de Empréstimos Financiamento de Casa/Carro Seguro de Vida Aposentadoria Outros......Cursos, Treinamentos, Desenvolvimento Pessoal, Viagens

Vendas de Ativos (Imóvel, Carro, etc.) Investimentos/Débitos Aplicações Pagamento de Empréstimos Financiamento de Casa/Carro Seguro de Vida Aposentadoria Outros......Cursos, Treinamentos, Desenvolvimento Pessoal, Viagens.")

22

PENSAR ANTES DE FAZER. Qual o objetivo deste empréstimo ou investimento? Eu poderei pagá-lo? Como me planejar para pagar? Pesquisar as opções. Perguntar.

25

R$ 50 R$ 100

26

ENTRADAS SAÍDAS RECEBER: DOAR: Familiares Organizações Pessoas Presentes Dependentes Organizações Pessoas LIVRE - ESCOLHA Exemplos do DINHEIRO DOURADO na sua vida financeira...

28

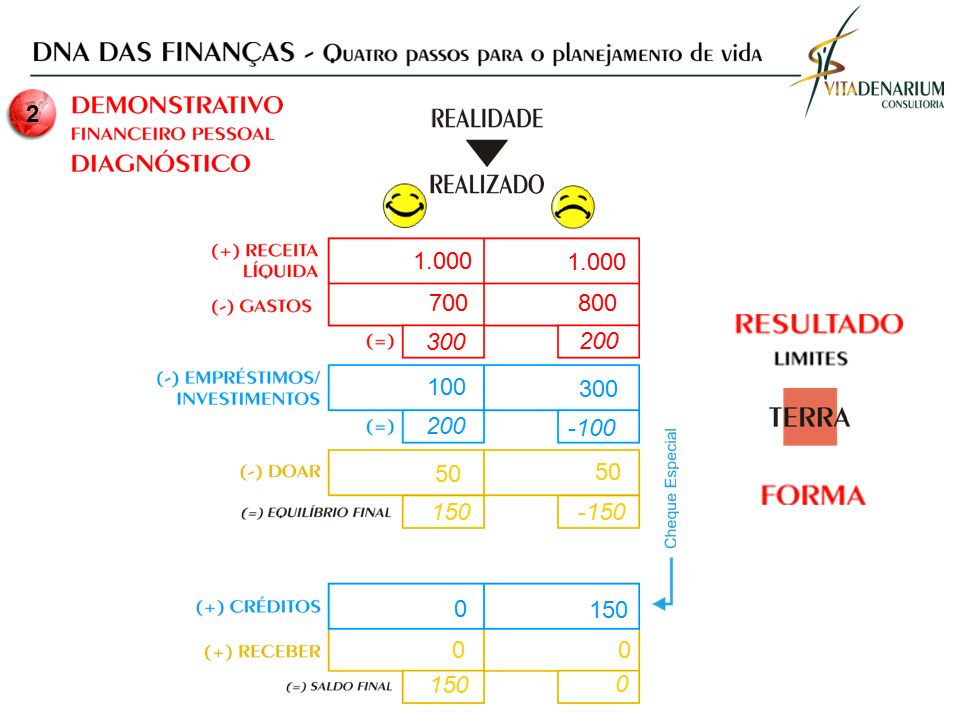

1.000,00 700,00 300,00 100,00 200,00 50,00 150,00 0,00 120,00 30,00 1.000,00 800,00 200,00 300,00 - 100,00 50,00 150,00 0,00 2.000,00 1.600,00 400,00 600,00 - 200,00 100,00 - 300,00 300,00 0,00 - 150,00 Cheque Especial

29

COMO GERIR E LIDAR COM SEU DINHEIRO Mas como então fazer o meu planejamento financeiro? O meu orçamento? Como começar?

30

0 GESTÃO EMOCIONAL

31

1

32

ANOTAR diariamente todas as entradas e saídas de dinheiro. Caderneta, caderno.... 1º PASSO Quanto tempo demora? - No máximo 5 minutos por dia!

33

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 FLUXO DE CAIXA MOVIMENTO DO DINHEIRO MOVIMENTO

34

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 2

35

300 200 150 0 700 1.000 100 50 0 200 -100 -150 0 1.000 800 300 50 150 0 2

36

ANALISAR os números. Ver a sua “fotografia financeira”. 2º PASSO Em quais itens você gasta mais dinheiro? Em quais itens você gasta dinheiro desnecessariamente? Em quais itens você pode cortar gastos? Em quais itens você gasta menos dinheiro?

37

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 2 3 300 200 - 100 150 -150 0 150 0 700 1.000 800 100 300 50 150 0 0

38

DEFINIR suas metas financeiras, suas prioridades e objetivos. Seus SONHOS, sua VISÃO DE FUTURO. 3º PASSO Defina os gastos prioritários. Quais são os itens mais importantes do orçamento? Defina os gastos que serão cortados. Quais são os gastos desnecessários? Já pense o que vai fazer com o 13° e férias.

39

3º PASSO Reserve dinheiro para contas como IPTU, matricula de escola, IPVA, seguro e manutenção do carro. Aumente a sua renda, se possível. Existe alguma forma de aumentar a minha renda? Gaste menos para poupar os seus sonhos, para o futuro. Quanto quero economizar por mês? DEFINA UM ORÇAMENTO EQUILIBRADO! Viva de acordo com a sua renda.

40

= 2 3 200 -100 -150 0 280 80 30 300 200 150 0 0 0 50 800 1.000 720 1.000 Redução de Despesas (10%) Refinancia- mento da Dívida

Refinancia- mento da Dívida")

41

COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 1)Faça uma lista de todas as suas dividas. Empréstimos bancários, financiamentos, crediários, cartão de crédito, amigos etc. 2) Escreva a sua renda (+) Salário (+) Aluguel,outros. 3) Separe o valor total mensal: (-) Contas, Gastos. (-) Pagamento de empréstimos bancários, financiamentos, Crediários,cartão de crédito.

Escreva a sua renda (+) Salário (+) Aluguel,outros. 3) Separe o valor total mensal: (-) Contas, Gastos. (-) Pagamento de empréstimos bancários, financiamentos, Crediários,cartão de crédito..")

42

1.000,00 800,00 200,00 300,00 - 100,00 COMO FAZER COM AS DÍVIDAS – 7 ETAPAS

43

4) Veja quanto sobra / falta. 5) Diminua seus gastos. COMO FAZER COM AS DÍVIDAS – 7 ETAPAS

Veja quanto sobra / falta. 5) Diminua seus gastos. COMO FAZER COM AS DÍVIDAS – 7 ETAPAS")

44

1.000,00 800,00 200,00 300,00 - 100,00 - 150,00 1.000,00 720,00 280,00 Redução de Despesas (10%) COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 50,00

COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 50,00")

45

6.1) Re-financie a sua divida de forma que o valor mensal a ser pago caiba no seu bolso! - Leve o seu orçamento ao banco, instituição financeira. - Procure a menor taxa de juros. - Negocie parcelas mensais fixas para o novo crédito. - Se precisar alongue o prazo para que o valor caiba no seu orçamento. - Peça ajuda para alguém que entenda do assunto. COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 6.2) Contate a Unidade de Gestão de Ativos & Passivos da Vitadenarium. (31) 3293-3334 (11) 3075-1140

Contate a Unidade de Gestão de Ativos & Passivos da Vitadenarium. (31) (11)")

46

Redução de Despesas (10%) 1.000,00 720,00 280,00 200,00 80,00 Refinancia- mento da Dívida 1.000,00 800,00 200,00 300,00 - 100,00 80,00 COMO FAZER COM AS DÍVIDAS – 7 ETAPAS

1.000,00 720,00 280,00 200,00 80,00 Refinancia- mento da Dívida 1.000,00 800,00 200,00 300, ,00 80,00 COMO FAZER COM AS DÍVIDAS – 7 ETAPAS")

47

7) Seja Feliz !!!

Seja Feliz !!!")

48

A MÁGICA DOS JUROS COMPOSTOS AO LONGO DO TEMPO POUPANÇA Valor Futuro Rendimento Valor mensal Taxa de juros Tempo Bruto Mensal futuro 50,000,6%5 anos 3.600 21,60 50,000,6%10 anos 8.750 52,50 50,000,6%20 anos 26.700 160,20 50,000,6%30 anos 63.500 381,00 50,000,6%40 anos 138.800 832,80 100,000,6%5 anos 7.200 43,20 100,000,6%10 anos 17.500 105,00 100,000,6%20 anos 53.400 320,40 100,000,6%30 anos 123.000 738,00 100,000,6%40 anos 277.700 1.666,20 200,000,6%5 anos 14.400 86,40 200,000,6%10 anos 35.000 210,00 200,000,6%20 anos 106.800 640,80 200,000,6%30 anos 253.800 1.522,80 200,000,6%40 anos 555.400 3.332,40

49

A MÁGICA DOS JUROS COMPOSTOS AO LONGO DO TEMPO APLICAÇÃO Valor Futuro Rendimento Valor mensalTaxa de jurosTempo Bruto Mensal futuro 50,001%5 anos 4.100 41,00 50,001%10 anos 11.500 115,00 50,001%20 anos 49.500 495,00 50,001%30 anos 174.700 1.747,00 50,001%40 anos 588.200 5.882,00 100,001%5 anos 8.200 82,00 100,001%10 anos 23.000 230,00 100,001%20 anos 98.900 989,00 100,001%30 anos 349.500 3.495,00 100,001%40 anos 1.176.500 11.765,00 200,001%5 anos 16.300 163,00 200,001%10 anos 46.000 460,00 200,001%20 anos 197.900 1.979,00 200,001%30 anos 699.000 6.990,00 200,001%40 anos 2.353.000 23.530,00

50

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 3 2 300 200 - 100 150 - 150 0 150 0 700 1.000 800 100 300 50 150 0 0 280 80 30 0 720 1.000 50 0 200 4

51

“A União faz a força”. Anote, analise e discuta o orçamento primeiro com o esposo ou esposa. INCLUA A SUA FAMÍLIA NO ORÇAMENTO. Por isto todos devem participar do orçamento familiar. Depois chame os filhos para conversar. Renda = Pai e Mãe. Gastos = Pai, mãe e filhos. Explique como funciona o orçamento da família, a importância de gastar com consciência e de poupar. Fale das prioridades e objetivos da família. Se houver mesada, combinar para qual será o uso deste dinheiro.

52

4º PASSO “A Disciplina enobrece o homem”. ACOMPANHE o seu Orçamento todo final do mês. Continue a anotar todas as entradas e saídas. Compare o orçamento (ORÇADO) com o que de fato aconteceu (REALIZADO).

com o que de fato aconteceu (REALIZADO)..")

53

= 100 300 50 0 0 200 700 1.000 320 120 70 50 0 70 0 200 1.000 680 4

54

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 3 2 300 200 - 100 150 - 150 0 150 0 700 1.000 800 100 300 50 150 0 0 300 100 50 0 700 1.000 200 50 0 300 320 100 120 530 70 0 50 70 700 1.000 680 200 50 0 0 0 4

55

12 DICAS VITADENARIUM PARA SUA SAÚDE FINANCEIRA: 1 - “Um pouco por dia pode se tornar muito no longo prazo”. 5 - Imagine continuamente o que você quer alcançar. 2 - Viva de acordo com sua renda. 3 - Só o dinheiro não resolve o seu problema. 4 - Estabeleça sempre suas prioridades e objetivos – Visão de Futuro. 6 - Defina o que é ser rico para você.

56

12 DICAS VITADENARIUM PARA SUA SAÚDE FINANCEIRA: 8 – Cuidado com a sedução do crédito – DINHEIRO AZUL. O crédito é a antecipação de um prazer pelo qual muitas vezes se paga caro. 7 – Sempre poupe parte dos seus rendimentos, mesmo que sejam R$ 5-10,00 por mês. 9 – Sempre que possível, prefira poupar para comprar mais na frente do que financiar. 10 – Cartão de crédito – use com consciência. Evite ao máximo pagar o valor mínimo e ficar no rotativo = juros mais altos = 12-15% ao mês. 11 – Cuidado com as “pequenas” despesas diárias, que no final do mês pesam no bolso. 12 – Busque sempre o auto-conhecimento = lidar com o dinheiro com consciência.

57

PENSAMENTO Desejo que você tenha dinheiro, porque é preciso ser prático. E que pelo menos uma vez por ano Coloque um pouco dele Na sua frente e diga “Isso é meu”, Só para que fique bem claro quem é dono de quem. Victor Hugo

58

www.vitadenarium.com.br Acesse o nosso site. Vá ao link Download onde você pode baixar: - O Sistema Vitadenarium para a Gestão do seu Dinheiro. - Planilhas prontas para imprimir e usar. Encontre vários conteúdos e assuntos sobre o Dinheiro.

61

¹ O carro sofre maior desvaloriza ç ão no primeiro ano, sendo entre 20% e 30%. No segundo e no terceiro ano sofre desvaloriza ç ão de 10% a 20% do seu valor. Ap ó s este per í odo, a desvaloriza ç ão reduz e praticamente se estabiliza a partir do quarto ano, com um í ndice anual inferior a 10%. Para efeitos de c á lculo foi considerado valor m é dia de 10% ao ano, que é correspondente ao per í odo de 5 anos de uso de um veiculo. ² Custo de Oportunidade é o quanto você est á deixando de ganhar em outra alternativa de investimento. Neste exemplo, o capital poderia estar em uma caderneta de poupan ç a rendendo 0,5% ao mês sobre o valor de venda do veiculo. ³ Foi considerada a compra de um veiculo “ popular ” no valor de R$ 26.000,00 financiado, sem entrada, em 60 meses.

Apresentações semelhantes

8398-7576 Gestão Financeira Uma ferramenta feita auxiliar no gerenciamento e planejamento de empresas com.>")