Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Calculo e Instrumentos Financeiros Parte 1 Pedro Cosme Costa Vieira

Faculdade de Economia da Universidade do Porto 2015/2016 Actualizado no dia 14 de Setembro de 2015

2

Apresentação 15 Set. 2

3

Docentes João Sousa Couto (jcouto@fep. up

Docentes João Sousa Couto José Manuel Peres Jorge Pedro Cosme Costa Vieira

4

Conteúdo programático

4

5

Objectivos da Disciplina

1ª Parte Taxa de juro, capitalização e desconto Instrumentos financeiros sem risco: depósitos e créditos bancários; obrigações Transformação de stocks financeiros em fluxos financeiros (rendas / amortizações) Preços correntes e preços constantes 5

Preços correntes e preços constantes. 5.")

6

Objectivos da Disciplina

2ª Parte Risco do negócio. Modelos estatísticos. Instrumentos financeiros com risco: seguros, acções e obrigações com risco de falha Carteiras de activos: diversificação e alavancagem 6

7

Objectivos da Disciplina

3ª Parte Aplicação dos conceitos Medidas de desempenho de um investimento VAL + TIR + Q de tobin Instrumentos financeiros Aluguer (leasing +renting) Factoring Opções Obrigações Contingentes Swaps 7

Factoring. Opções. Obrigações Contingentes. Swaps. 7.")

8

Avaliação 8

9

Avaliação Avaliação Distribuída

6 miniteste dos quais contarão os 5 melhores (50%) 7 perguntas, duração de 15 minutos no princípio da aula 1.º teste => ; 2.º teste => ; 3.º teste => ; 4.º teste => ; 5-º teste => ; 6.º teste => Teste global (50%) 35 perguntas, 75 minutos, 14h do dia 15 de Jan de 2016 Para fazer avaliação contínua têm que frequentar pelo menos 75% das aulas (18 aulas). 9

7 perguntas, duração de 15 minutos no princípio da aula. 1.º teste => ; 2.º teste => ; 3.º teste => ; 4.º teste => ; 5-º teste => ; 6.º teste => Teste global (50%) 35 perguntas, 75 minutos, 14h do dia 15 de Jan de Para fazer avaliação contínua têm que frequentar pelo menos 75% das aulas (18 aulas). 9.")

10

Avaliação Avaliação contínua q Avaliação por Exame (2 épocas)

15 e Janeiro 2016 5 de Fevereiro 2016 70 perguntas, 150 minutos Pelas 14h do dia 15 de Jan de 2016 Avaliação contínua q Quem reprovar na época normal pode repescar o teste global no dia do exame de recurso. Não existe viculação à avaliação contínua (o aluno pode sempre optar pelo exame). 10

. 10.")

11

Material de apoio 11

12

Material de estudo Existem disponíveis em formato digital

Contém material de apoio: Textos que as aulas seguem Um ficheiro Excel com os exercícios do texto As apresentações das aulas em Power Point Ligação às páginas dos anos anteriores 12

13

Material de estudo Página do ano passado

13

14

Primeira Aula 17/18 Set. 14

15

A Economia e as Finanças

15

16

A Economia e as Finanças

A Economia trata da afectação dos recursos escassos. Partindo dos Recursos Naturais, a Economia vai estudar como, num processo encadeado, esses recursos escassos se vão transformar em bens que promovem o bem-estar das pessoas. Assim, pode ser entendida como o Estudo do Circuito Económico que começa nos Recursos Escassos e acaba na lixeira. 16

17

A Economia e as Finanças

17

18

A Economia e as Finanças

As finanças não tratam directamente com os recursos escassos mas ria um sistema de titularização desses R.E. Esses títulos autonomizam-se e passam a ser transaccionados como se fossem recursos escassos A moeda é um exemplo de um título que representa recursos escassos O valor da moeda vem de, com ela, se poderem adquirir recursos escassos 18

19

A Economia e as Finanças

Os activos financeiros têm menores custos de posse e de transacção. Os AF podem dar origem a outros activos financeiros (produtos estruturados) 19

19.")

20

A Economia e as Finanças

Mercados Completos As transacções de Activos Financeiros pretendem levar recursos do presente para o futuro e vice-versa Isso traduz que os mercados financeiros são completos Transaccionam-se bens que só estarão disponíveis no futuro 20

21

Crédito / Débito = Contratos de Mútuo

21

22

O contrato de crédito/débito

Sempre que alguém empresta outra pessoa tem que pedir emprestado. O crédito tem como preço o juro Ex.1.1. Empresto 10 galinhas a um vizinho que me dá 11 galinhas daqui a um ano. i) Determine a taxa de juro anual ii) Determine quanto receberia se, à mesma taxa de juro, emprestasse 20 galinhas.

Determine a taxa de juro anual. ii) Determine quanto receberia se, à mesma taxa de juro, emprestasse 20 galinhas.")

23

O contrato de crédito/débito

R. i) Sendo V0 o capital inicial, Vf o capital final e r a taxa de juro anual, teremos a relação Vf = V0 + V0 * r = V0 * (1 + r). No exemplo, a taxa de juro resolve 11 = 10×(1 + r) r = 10%/ano.

Sendo V0 o capital inicial, Vf o capital final e r a taxa de juro anual, teremos a relação. Vf = V0 + V0 * r = V0 * (1 + r). No exemplo, a taxa de juro resolve. 11 = 10×(1 + r) r = 10%/ano.")

24

O contrato de crédito/débito

ii) Assumido que a taxa de juro de 10%/ano se mantém, quando empresto 20 galinhas, receberia = 20 * (1 + 10%) = 22 galinhas.

Assumido que a taxa de juro de 10%/ano se mantém, quando empresto 20 galinhas, receberia. = 20 * (1 + 10%) = 22 galinhas.")

25

O contrato de crédito/débito

Os empréstimos são denominados em numerário mas, de fato, traduzem empréstimos de recursos escassos. Ex.1.2. Um capitalista tem 100 ovelhas que vai emprestar em troca de 750kg de queijo mais 100 ovelhas no fim de um ano. Supondo que o preço de cada ovelha é 250€ e que o preço do queijo é 5€/kg, determine a taxa de juro anual deste contrato.

26

O contrato de crédito/débito

R. Empresto hoje 100*250 = 25000€ Recebo daqui a um ano 750* *250 = 25000€+3750€ A taxa de juro resolve: Vf = V0 * (1 + r) r = (Vf – V0)/V0 = Vf / V0 – 1 = 28750/25000 – 1 = 15%

r = (Vf – V0)/V0. = Vf / V0 – 1. = 28750/25000 – 1 = 15%")

27

O contrato de crédito/débito

Se todas as pessoas fossem iguais e tivessem acesso aos mesmos recursos escassos, não haveria necessidade de pedir recursos emprestados Sempre que alguém empresta (Credor) outra pessoa tem que pedir emprestado (Devedor) As pessoas têm que ser diferentes

outra pessoa tem que pedir emprestado (Devedor) As pessoas têm que ser diferentes.")

28

O contrato de crédito/débito

Existem três razões principais para transaccionar créditos/débitos. O ciclo de vida das pessoas Poder ocorrer um período de “desemprego” ou de despesas acrescidas (e.g., doença) não correlacionado com as outras pessoas O capital ser produtivo e as pessoas estarem especializadas em aforradores e investidores

não correlacionado com as outras pessoas. O capital ser produtivo e as pessoas estarem especializadas em aforradores e investidores.")

29

O Ciclo de Vida 29

30

O ciclo de vida Uma das mais obvias razões para a existência de empréstimos é o ciclo de vida das pessoas. As pessoas precisam de consumir sempre Existem longos períodos em que não têm rendimento (quando crianças e “velhos”)

")

31

O ciclo de vida

32

O ciclo de vida As pessoas, quando crianças, não têm rendimento suficiente para sobreviver, pedindo recursos emprestados Em média, é-se “criança” durante 20 anos Quando trabalham, pagam as dívidas (de criança) e poupam alguns recursos (para a velhice) Em média, é-se activo durante 45 anos

e poupam alguns recursos (para a velhice) Em média, é-se activo durante 45 anos.")

33

O ciclo de vida Quando reformados, não geram rendimento suficiente para sobreviver, mas têm os recursos que pouparam Em média, a reforma dura 20 anos Esses recursos vão-se esgotando

34

Contingências futuras Haver uma redução do rendimento ou um aumento da despesa

34

35

O desemprego O trabalho é a fonte mais importante de rendimento das famílias. 55% do PIB são salários São 67% do produto interno liquido Existe o risco da pessoa poder ficar desempregada. A probabilidade será de 10%/ano

36

O desemprego E, depois, demora alguns meses a encontrar novo emprego

Em média, 12 meses E o salário é menor que o anterior Inicialmente ganha-se menos 15% Será necessário poupar recursos para essa eventualidade. Deverá haver uma poupança 12 salários.

37

O desemprego Como nem todas as pessoas ficam desempregadas ao mesmo tempo Enquanto trabalhamos emprestamos ao “colectivo” que nos devolve as poupanças em caso de ficarmos desempregos. Quando ficamos desempregados podemos pedir emprestado ao “colectivo” e devolver a verba quando arranjarmos emprego.

38

Cataclismos Podem ocorrer imponderáveis

O indivíduo pode adoecer, ficando sem poder trabalhar (menos rendimento) e necessitando de tratamento médico (mais despesa). Pode ter um acidente de automóvel, necessitando de pagar a reparação. Pode ter um incêndio em casa. É necessário ter uns activos de lado (ou pedir emprestado na adversidade)

e necessitando de tratamento médico (mais despesa). Pode ter um acidente de automóvel, necessitando de pagar a reparação. Pode ter um incêndio em casa. É necessário ter uns activos de lado (ou pedir emprestado na adversidade)")

39

O capital ser produtivo

39

40

O capital é produtivo O trabalho torna-se mais produtivo se for auxiliado por capital máquinas e ferramentas, solo agrícola, etc. Se um indivíduo poupar (aumentando a quantidade de capital), aumenta o seu rendimento A produtiva por pessoa aumenta

, aumenta o seu rendimento. A produtiva por pessoa aumenta.")

41

O capital é produtivo Também existem bens que custam “muito dinheiro” e duram muito tempo Casas, carros, frigoríficos, televisores, etc. Estes bens “produzem” utilidade As pessoas, sem dinheiro, estão disponíveis para pedir empréstimos e pagar um pouco todos os meses.

42

Os stocks degradam-se 42

43

Os stocks degradam-se Não é possível guardar coisas para quando formos velhos, A comida apodrece A roupa passa de moda Os automóveis ganham ferrugem Não é possível ter stock negativo. As crianças não podem antecipar o rendimento futuro com um stock negativo

44

Os stocks degradam-se Poupar é principalmente emprestar,

Os adultos activos emprestam às crianças e as criança pagam as dividas quando se tornarem activas Os adultos activos fazem uma poupança de segurança emprestando a outras pessoas Os aforradores emprestam aos empreendedores Comprar um frigorífico também é poupar

45

A moeda 45

46

O empréstimo em dinheiro

Numa sociedade “atrasada”, Armazenam-se bens Emprestam-se bens e serviços Numa sociedade com moeda, emprestam-se somas denominadas em moeda A moeda é a unidade de valor mas não é o recurso poupado.

47

O empréstimo em dinheiro

Poupar dinheiro não é o mesmo que poupar recursos escassos A moeda não é um recurso escasso Para pouparmos dinheiro, primeiro temos que deixar de consumir recursos (B & S) A pessoa a quem emprestamos vai consumir esses recursos escassos.

A pessoa a quem emprestamos vai consumir esses recursos escassos.")

48

O empréstimo em dinheiro

Poupar em termos agregados reduz-se a Aumentar os stocks Aumentar o capital Máquinas, Ferramentas, imóveis, estradas, portos, electrodomésticos, carros (todo o bem que dura mais do que um ano). Aumentar a escolaridade É o capital humano Inovação e desenvolvimento tecnológico

. Aumentar a escolaridade. É o capital humano. Inovação e desenvolvimento tecnológico.")

49

O empréstimo em dinheiro

Como as relações entre moeda e crédito fazem confusão nas pessoas Os alunos têm o texto: Vieira, PCC (2013), Fundamentos de um sistema monetário, pp. 1-25, FEP:Porto

, Fundamentos de um sistema monetário, pp. 1-25, FEP:Porto.")

50

Poupança Agregada

51

Poupança Agregada Quando umas pessoas poupam para que outras possam consumir, não há poupança no agregado. Só há poupança agregada numa economia quando o capital aumenta ou quando aumenta o crédito ao exterior

52

Poupança Agregada O crédito ao exterior agrega-se na Balança Corrente

Quando a BC é positiva, a economia está a emprestar recursos ao exterior Quando a BC é negativa, a economia está a pedir recursos ao exterior

53

Poupança Agregada A Balança Corrente da Zona Euro está superavitária (positiva)

")

54

Poupança Agregada A Balança Corrente portuguesa esteve gravemente deficitária (negativa)

")

55

A taxa de juro

56

A taxa de juro Como as pessoas são heterogéneas, haverá sempre algumas que precisam de pedir dinheiro emprestado As crianças, os desempregados e as vítimas de acidentes Os empreendedores Outras que precisam de guardar dinheiro Os indivíduos activos e empregados. (dinheiro, traduz recursos escassos)

")

57

A taxa de juro O mercado de crédito tem a taxa de juro como preço e a quantidade de poupança/crédito como quantidade. É a taxa de juro que equilibra o mercado Se houver menos pessoas a querer poupar ou mais pessoas a quererem-se endividar, a taxa de juro sob para equilibrar as vontades dos agentes económicos

58

A taxa de juro A taxa de juro é um “preço” de mercado e não um instrumento de política económica A desenvolver na Microeconomia

59

A taxa de juro Quando eu empresto uma quantidade de dinheiro, não vou receber a mesma quantidade A diferença denomina-se por JURO O Juro é a remuneração de o aforrador adiar o consumo, é o custo do devedor antecipar o consumo.

60

A taxa de juro Por exemplo, eu empresto 5000€ a um familiar

O que eu poupo são os recursos que deixei de consumir para ter esta soma de dinheiro O que empresto são esses recursos Daqui a 10 anos recebo 7500€. É o capital, 5000€, mais 2500€ de juros (50%). 60

. 60.")

61

A taxa de juro O juro, em tese, tanto poderá ser positivo como negativo. Há razões para justificar ser positivos e razões para justificar ser negativo Historicamente é positivo

62

A taxa de juro Hoje faço anos e deram-me 1000€

Hipótese 1: entregam-mos agora. Hipótese 2: entregam-mos daqui a 10 anos. Qual das hipóteses será preferível?

63

A taxa de juro Quem preferir a hipótese 1 então, exige uma taxa de juro positiva Podia depositá-lo, recebendo juros O dinheiro vai desvalorizar O doador pode morrer (e a oferta falhar)

")

64

A taxa de juro É historicamente positiva por três razões

Existe uma remuneração real As pessoas preferem o presente ao futuro O capital é produtivo: existem empreendedores Há concorrência pelo capital escasso Há inflação Se o capital é denominado em euros, como os preços aumentam, há necessidade de corrigir a perda de poder de compra dos euros. Há risco de incumprimento É uma lotaria

65

A taxa de juro real (acabei qui)

")

66

Juro real Quantifica o aumento do poder de compra

Quando emprestei os 5000€, esse dinheiro dava para viver durante 200 dias. Quando receber os 7500€, penso conseguir viver 250 dias. Então, o juro real durante os 10 anos é de “viver 50 dias”, 25%

67

Juro real A taxa de juro real tende a ser positiva porque

o capital é produtivo. e.g., um agricultor se cavar com uma enxada consegue produzir mais do que se o fizer com apenas um pau. O capital é escasso Como o crédito são recursos escassos poupados, existe concorrência por esses recursos.

68

Juro real É preferível consumir hoje.

As pessoas preferem o Presente ao Futuro No Futuro estamos mortos No Futuro estamos velhos pelo que não retiramos tanta utilidade do consumo Quem faz o sacrifício de não consumir no presente precisa ser “remunerado”. Quem tem o benefício de consumir o que não tem (ainda) tem que “pagar”.

tem que pagar .")

69

Juro real Inicialmente tenho V0 euros

Supondo que os preços se mantêm e que não existe risco, para uma taxa de juro R% Terei no fim do período V1 = V0(1+ R) Ex., para V0 = 10000€ e R = 10%, terei V1 = 10000*(1+ 10%) = 11000€

Ex., para V0 = 10000€ e R = 10%, terei. V1 = 10000*(1+ 10%) = 11000€")

70

A Inflação

71

Inflação O crédito é denominado em euros

O valor do dinheiro resulta de podermos comprar bens e serviços. Como existe inflação, a quantidade de bens que posso comprar com um Euro diminui com o tempo. Para comprar o mesmo, preciso receber mais dinheiro A taxa de juro tem que incluir a inflação

72

Inflação Taxa de inflação anual na Zona Euro (dados: BCE)

")

73

Inflação Inicialmente tenho V0 euros Os preços, em média, aumentam %.

Para no fim do período poder comprar os mesmos bens temos esta igualdade: V0 / P = V1 / [P x (1+ )] Então: V1 = V0*(1+ )

] Então: V1 = V0*(1+ )")

74

Inflação Emprestei 15000€ ao um amigo com a obrigação de me pagar de taxa de juro a taxa de inflação que se vier a apurar. Sendo que a taxa de inflação foi de 5,5%, quanto terei que lhe pagar? R. Vf = Vo *(1+ ) Vf = 15000€ *(1+5,5%)=15825€

Vf = 15000€ *(1+5,5%)=15825€")

75

Inflação A taxa de juro, r, tem que incluir a parte real, R, e a inflação: V1 = [V0(1+ R)](1+ ) V1 = V0(1+ R)(1+ ) Com apenas uma taxa de juro V1 = V0(1+ r) resulta r = (1+ R) (1+ ) - 1

](http://slideplayer.com.br/slide/7289215/24/images/75/Infla%C3%A7%C3%A3o+A+taxa+de+juro%2C+r%2C+tem+que+incluir+a+parte+real%2C+R%2C+e+a+infla%C3%A7%C3%A3o%3A+V1+%3D+%5BV0%EF%82%B4%281%2B+R%29%5D%EF%82%B4%281%2B+%EF%81%B0%29.jpg "V1 = V0(1+ R)(1+ ) Com apenas uma taxa de juro. V1 = V0(1+ r) resulta. r = (1+ R) (1+ ) - 1.")

76

Inflação Emprestei 25000€ a um empreendedor que me vai pagar de taxa de juro a taxa de inflação prevista (de 2,0%/ano) e ainda uma remuneração real de 3,5%/ano. i) Determine quanto vou receber ao fim de um ano ii) Determine a taxa de juro

e ainda uma remuneração real de 3,5%/ano. i) Determine quanto vou receber ao fim de um ano. ii) Determine a taxa de juro.")

77

Inflação i) Vou receber =25000*(1+2,0%)*(1+3,5%) =26392,50€

ii) a taxa de juro é =26392,50/ =5,570% =(1+2,0%)*(1+3,5%)-1

a taxa de juro é. =26392,50/ =5,570% =(1+2,0%)*(1+3,5%)-1.")

78

Segunda Aula 22 Set 78

79

Risco de incumprimento

80

Risco de incumprimento

O Futuro é incerto. Quando eu empresto dinheiro, estou a pensar receber o dinheiro mais os juros Mas posso não receber nenhum deles Ou receber apenas parte A obrigação pode não ser cumprida

81

Risco de incumprimento

Vamos supor que eu emprestei V0 euros e vou receber (penso eu) V1 euros. Existindo a probabilidade p de eu não receber nada, para, em média, ficar equivalente, terei que contratar uma taxa que corrija este risco V0 = 0 x p + V1 x (1 - p) V1 = V0 / (1 - p) p >= 0 V1 >= V0

V1 euros. Existindo a probabilidade p de eu não receber nada, para, em média, ficar equivalente, terei que contratar uma taxa que corrija este risco. V0 = 0 x p + V1 x (1 - p) V1 = V0 / (1 - p) p >= 0 V1 >= V0.")

82

Risco de incumprimento

O risco acresce à taxa de juro real e à correcção da taxa de inflação V1 = {(V0(1+ r))(1+ )}/(1- p) Então, a taxa de juro contratada será V1 = V0(1+ i) i = (1+ r)(1+ ) / (1- p) - 1

)(1+ )}/(1- p) Então, a taxa de juro contratada será. V1 = V0(1+ i) i = (1+ r)(1+ ) / (1- p) - 1.")

83

Risco de incumprimento

Um aforrador emprestou 5000€ a um vizinho exigindo um aumento do poder de compra de 2,5%, pensando que no próximo ano a taxa de inflação é de 1,3% e que o risco de não receber nada é de 2,0%. i)De quanto deverá ser a taxa de juro do contrato? Ii) Quando dinheiro vai receber?

De quanto deverá ser a taxa de juro do contrato Ii) Quando dinheiro vai receber")

84

Risco de incumprimento

i) A taxa de juro contratada terá que ser =(1+1,3%)*(1+2,5%)/(1-2,0%)-1 = 5,952% ii) Irá receber: =5000€*(1+5,952%) = 5297,58€ com prob. 98,0% =0€ com prob. de 2,0%

A taxa de juro contratada terá que ser. =(1+1,3%)*(1+2,5%)/(1-2,0%)-1. = 5,952% ii) Irá receber: =5000€*(1+5,952%) = 5297,58€ com prob. 98,0% =0€ com prob. de 2,0%")

85

Risco de incumprimento

Para taxas de juro pequena podemos aproximar (1+ r) (1+ ) / (1- p) – 1 r + + p Mas é uma aproximação.

(1+ ) / (1- p) – 1 r + + p. Mas é uma aproximação.")

86

Risco de incumprimento

O exemplo daria =1,3%+2,5%+2,0%=5,8% (em vez de 5,952%) =5000*(1+5,8%) = 5290,00€ (em vez de 5297,58€) Não podemos afirmar que o aforrador vai receber 5297,58€ pois pode receber 0€!

=5000*(1+5,8%) = 5290,00€ (em vez de 5297,58€) Não podemos afirmar que o aforrador vai receber 5297,58€ pois pode receber 0€!")

87

Exercício

88

Risco de incumprimento

1) Eu empresto 1000€ pretendo uma taxa de juro real de 6% a inflação prevista é de 8% o risco de incumprimento é de 10%. Qual deverá que ser a taxa de juro exigida neste contracto? Qual o capital final que vou receber? 88

Eu empresto 1000€ pretendo uma taxa de juro real de 6% a inflação prevista é de 8% o risco de incumprimento é de 10%. Qual deverá que ser a taxa de juro exigida neste contracto Qual o capital final que vou receber 88.")

89

Risco de incumprimento

= 27,2% V1 = 1000 (1+ 6%)(1+ 8%) / (1- 10%) = 1000 (1+ 27,2%) = 1272€ com probabilidade de 90% (0€ com probabilidade de 10%) A taxa de juro é 27,2% 6% + 8% + 10% = 24% é bastante < 27,2%

(1+ 8%) / (1- 10%) = 1000 (1+ 27,2%) = 1272€ com probabilidade de 90% (0€ com probabilidade de 10%) A taxa de juro é 27,2% 6% + 8% + 10% = 24% é bastante < 27,2%")

90

Risco de incumprimento

O Credit Scoring é uma técnica de estimação da probabilidade de incumprimento de cada cliente. O Score é um índice que resulta de somar os efeitos de várias variáveis Este tema será desenvolvido em Gestão da Informação

91

Evolução histórica da taxa de juro

92

A taxa de juro Poderá a taxa de juro ser negativa? Haver deflação

Haver poucas criancinhas e poucos empresários, não há a quem emprestar dinheiro i.e., se não houver crescimento económico Haver muito risco de os bens e dinheiro que guardo em casa poderem ser roubado

93

A taxa de juro Se eu puder guardar notas sem custo (não haver risco de roubo), a taxa de juro de somas denominadas na moeda nunca poderá ser negativa pois eu posso meter as notas debaixo do colchão

94

A taxa de juro Historicamente, os efeitos “negativos” são menores que os efeitos “positivos” Há uma tendência secular de crescimento económico Historicamente, a taxa de juro é positiva

95

A taxa de juro Evolução da taxa de juro da divida pública portuguesa, espanhola e alemã (Euros) e UK a 10 anos Jan1993/Jul2015 (dados: Banco Central Europeu, “Long-term interest rate for convergence purposes...”, percentagem por ano) 95

e UK a 10 anos Jan1993/Jul2015 (dados: Banco Central Europeu, Long-term interest rate for convergence purposes... , percentagem por ano) 95.")

96

Unidades do juro

97

A taxa de juro Os preços das coisas são em €/kg

O preço do crédito (o juro) é uma percentagem por unidade de tempo. e.g., 0.10€ por cada 1.00€ e por cada ano É uma taxa de juro de 10% por ano

é uma percentagem por unidade de tempo. e.g., 0.10€ por cada 1.00€ e por cada ano. É uma taxa de juro de 10% por ano.")

98

A taxa de juro Como o juro incorpora 3 elementos

A remuneração do capital (o juro real) A inflação O risco de não cobrança Em termos de taxas temos, num ano Vfinal = Vinicial x (1+ ) x (1 + R) / (1 - p) 1+ r = (1+ ) x (1 + R) / (1 - p)

A inflação. O risco de não cobrança. Em termos de taxas temos, num ano. Vfinal = Vinicial x (1+ ) x (1 + R) / (1 - p) 1+ r = (1+ ) x (1 + R) / (1 - p)")

99

Exercício 2) Eu empresto 1000€, durante 1 ano.

A inflação (prevista) é de 2% por ano O juro real (acordado) é de 1.5% por ano O risco de não cobrança é de 3% por ano Qual deverá ser a taxa de juro? Quanto dinheiro vou receber?

é de 2% por ano. O juro real (acordado) é de 1.5% por ano. O risco de não cobrança é de 3% por ano. Qual deverá ser a taxa de juro Quanto dinheiro vou receber")

100

Exercício A taxa de juro deve ser de 6,687%:

R = 6,687% por ano Devo exigir receber (daqui a um ano) V1 = 1000 x ( ) x ( ) / (1 – 0.03) V1 = 1000 x ( % ) = € Os juros serão 66,87€.

V1 = 1000 x ( ) x ( ) / (1 – 0.03) V1 = 1000 x ( % ) = € Os juros serão 66,87€.")

101

Exercício Vou receber 1066,87€ com probabilidade de 97%.

A soma das parcelas daria 6,500% 2,0%+1,5%+3,0% = 6.5% A taxa correcta é 6,687% Quanto mais pequenas forem as parcelas, menor será a diferença

102

A taxa de juro e o prazo

103

A taxa de juro Assumir um juro proporcional à duração do tempo e à quantidade emprestada tem problemas O risco de grandes somas é mais que proporcional ao risco das pequenas somas Por causa da diversificação do risco O risco de longos prazos é mais que proporcional ao risco dos curtos prazos O futuro distante é menos previsível

104

A taxa de juro Mesmo assim, usa-se como referência para o juro uma taxa por unidade de tempo, normalmente o ano. e.g. 4.47%/ano Podendo haver ajustamentos ao prazo e ao valor prazos mais longos terão uma taxa de juro mais elevada por ano

105

Taxas de referência

106

EURIBOR É a taxa de juro por ano que os bancos sem risco (first class credit standing) emprestam euros entre si De todos os contractos retiram-se os melhores e os piores 15% Reuters calcula a média dos restantes 70% É uma referência nos contratos com taxa de juro variável (e.g., crédito à habitação).

.")

107

EURIBOR a 6 meses entre Jan2000 e Ag2015

107

108

EURIBOR Taxa EURIBOR Como é uma taxa sem risco, os particulares acrescem um Spread à sua taxa que é a previsão que o credor tem do risco de não cobrança de cada cliente. Os depositantes recebem menos que a EURIBOR – “pagam” os serviços bancários

109

Terceira Aula 24/25 Set 109

110

Capitalização

111

Capitalização A taxa de juro é referida a uma unidade de tempo, normalmente um ano. Se a duração do contrato for de vários anos mas os juros forem pagos no final de cada ano Estamos sempre a voltar à situação inicial. Esta é a situação dita normal.

112

Capitalização Emprestei 1000€ em 1/1/2013 à taxa de juro de 3,500%/ano pelo prazo de 5 anos. Data Recebo Capital 31/12/ > 35,00€ € 31/12/ > 35,00€ € 31/12/ > 35,00€ € 31/12/ > 35,00€ € 31/12/ >1035,00€ €

113

Capitalização Se os juros forem pagos apenas no fim do prazo contratado (de vários anos) Cada ano, o capital em dívida vai aumentando Esta é a situação capitalizada.

114

Capitalização simples

115

Capitalização simples

Neste caso, desprezamos os juros dos juros. É como se cada ano recebêssemos os juros.

116

Capitalização simples

No final de n anos, receberemos Jtotal = Vo n r Vfinal= Vo +Jtotal = Vo (1+ nr) rtotal = n r r é a taxa de juro anual nominal

rtotal = n r. r é a taxa de juro anual nominal.")

117

Exercício Ex.1.4. Um empréstimo de 15k€ a 3 anos à taxa de juro nomial fixa de 2,50%/ano e que os juros seriam pagos no final do prazo com capitalização simples. Qual o capital final a pagar? Quanto será pago de juros?

118

Exercício R. O capital final a pagar será: =15000*(1+3*2,50%)

=15000*(1+7,50%) =16125€ De juros serão pagos: =15000*7,5% = 1125€

=16125€ De juros serão pagos: =15000*7,5% = 1125€")

119

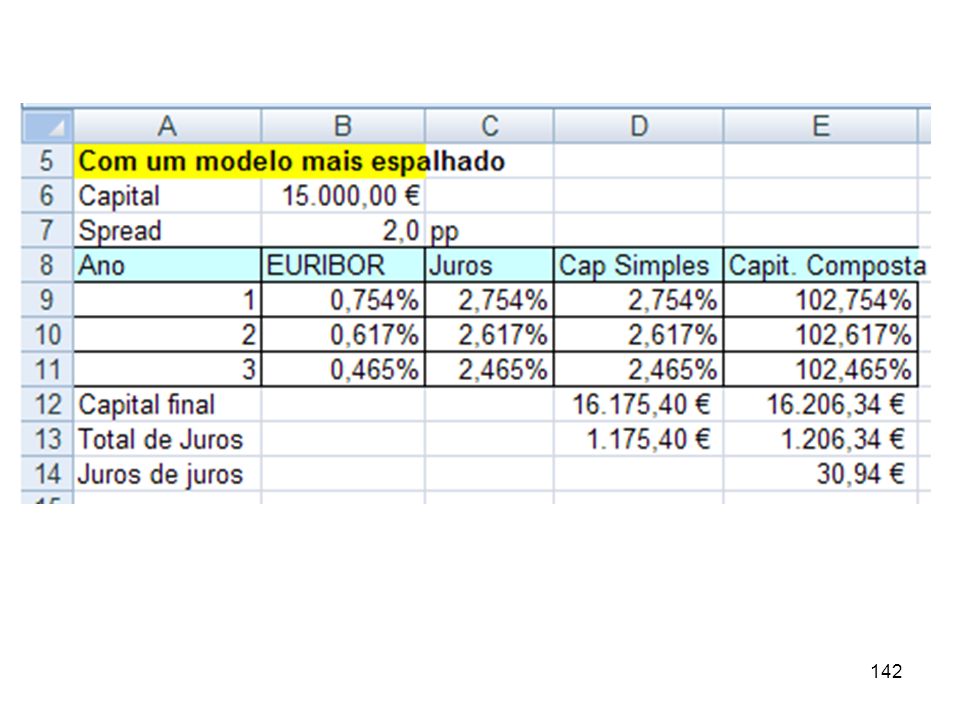

Exercício Ex.1.5. Um empréstimo de 15M€ a 3 anos em que os juros são pagos no fim do período, capitalização simples. Spread de 2 pontos percentuais A taxa de juro foi 0,754%/ano; 0,617%/ano e 0,465%/ano, respectivamente. Qual o capital final a pagar?

120

Exercício R. O capital final a pagar será de:

=15000*(1 + 2,754% + 2,617% + 2,465%) = 16175,40€. Os juros serão: =15000*(2,754% + 2,617% + 2,465%) = 1175,40€.

= 16175,40€. Os juros serão: =15000*(2,754% + 2,617% + 2,465%) = 1175,40€.")

121

Período de tempo fraccionário

Se a duração do empréstimo for menor que a unidade de tempo (normalmente, o ano), com capitalização simples, divide-se o juro proporcionalmente ao tempo. 121

, com capitalização simples, divide-se o juro proporcionalmente ao tempo")

122

Período de tempo fraccionário

Ex.1.6. Emprestei 25000€ durante 3 meses à taxa de juro de 3,760%/ano. Com capitalização simples, quanto será o capital final? Quanto será o valor de juros? 122

123

Período de tempo fraccionário

R. O capital final será =25000 * (1+3,760%*0,25) = 25235,00€. Os juros serão: =25000 * (3,760%*0,25) = 235,00€ 123

= 25235,00€. Os juros serão: =25000 * (3,760%*0,25) = 235,00€ 123.")

124

Período de tempo fraccionário

Ex. Emprestei 1000€ durante 25 dias à taxa de juro de 2%/ano. Com capitalização simples, quanto vou receber no fim do prazo? =1000 x (1 + 0,02 * 25/365) = € 124

= € 124.")

125

Capitalização Composta

126

Capitalização Composta

Neste caso, são contabilizados os juros dos juros. É a forma correcta de calcular os juros mas, por imposição legal, pode ser necessário usar a capitalização simples

127

Capitalização Emprestei 1000€ em 1/1/2013 à taxa de juro de 3,500%/ano pelo prazo de 5 anos. Sabendo que o capital e juros são pagos no fim do prazo e que a capitalização é composta, determine i) o capital final a pagar. ii) o total de juros pagos.

o capital final a pagar. ii) o total de juros pagos.")

128

Capitalização Em T= 0, o capital são 1000€

Em T= 1 (ao fim do primeiro ano) juntei ao capital 35€ de juros, =1000€*3,5%: =1000,00€*(1+3,5%) = 1035,00€

juntei ao capital 35€ de juros, =1000€*3,5%: =1000,00€*(1+3,5%) = 1035,00€")

129

Capitalização No instante 2 (ao fim do segundo ano) juntei ao capital 36,23€ de juros, =1035€*3,5%: =1035,00€*(1+3,5%) = 1071,23€

= 1071,23€")

130

Capitalização Continuando, teria ao fim dos 5 anos

=1000*(1+3,5%) *(1+3,5%) *(1+3,5%) *(1+3,5%) *(1+3,5%) = 1000*(1+3,5%)^5 =1187,69€

*(1+3,5%) *(1+3,5%) *(1+3,5%) *(1+3,5%) = 1000*(1+3,5%)^5. =1187,69€")

131

Capitalização O óptimo é fazer isto no Excel

Vou fazer uma Conta Corrente

132

Capitalização Emprestei 1000€ em 1/1/2014 à taxa de juro de 3,500%/ano pelo prazo de 5 anos.

133

Capitalização C2: =B2*3,5% B3: =B2+C2

Depois, copio estas formulas ao longo das colunas e elas vão-se adaptando

134

Capitalização Composta

Cada ano, os juros acrescem ao capital Jt+1 = Vt r Vt+1 = Vt + Vt r = Vt (1+ r) No ano seguinte, vencem juros. Vt+2 = Vt+1 (1+ r) = Vt (1+ r) (1+ r) = Vt (1+ r)2

No ano seguinte, vencem juros. Vt+2 = Vt+1 (1+ r) = Vt (1+ r) (1+ r) = Vt (1+ r)2.")

135

Capitalização Composta

A capitalização simples despreza as parcelas de ordem superior( r2 = os juros dos juros). Vt+2 = Vt (1+ r)2 Vt+2 = Vt (1+2 r + r2) Se i for pequeno, r2 é insignificante

. Vt+2 = Vt (1+ r)2. Vt+2 = Vt (1+2 r + r2) Se i for pequeno, r2 é insignificante.")

136

Capitalização Composta

Cada ano, os juros acrescem ao capital, no final de n anos, receberemos Vfinal = Vinicial (1 + r)n, A taxa de juro total a receber no final dos n anos vem dada por: Vinicial (1 + rtotal) = Vinicial (1 + r)n, rtotal = (1 + r)n - 1

n, A taxa de juro total a receber no final dos n anos vem dada por: Vinicial (1 + rtotal) = Vinicial (1 + r)n, rtotal = (1 + r)n - 1.")

137

Exercício Ex.1.8. Emprestando 25M€, a 5 anos à taxa de 5% ao ano, juros e capital a pagar no fim dos 5 anos com capitalização composta. i) Qual o capital final a receber ii) Determine a taxa de juro dos 5 anos e compare com a capitalização simples. iii) Qual a taxa de juro para, em capitalização simples, dar o mesmo capital final.

Qual o capital final a receber. ii) Determine a taxa de juro dos 5 anos e compare com a capitalização simples. iii) Qual a taxa de juro para, em capitalização simples, dar o mesmo capital final.")

138

Exercício i) O capital final a receber será

25000 (1 + 5%)5 = 31907,04€ ii) A taxa de juro do contrato será (1+5%)5 –1 = 27,628% com capitalização simples seria menor = 5x5% = 25%

5 = 31907,04€ ii) A taxa de juro do contrato será. (1+5%)5 –1 = 27,628% com capitalização simples seria menor. = 5x5% = 25%")

139

Exercício iii) Para nos 5 anos resultar os mesmos juros usando capitalização simples, a taxa de juro nominal teria que ser maior: =27,628%/5 =5,526%/ano (e não 5,000%/ano)

")

140

Referências amarradas

Ex.1.9. Num crédito a 3 anos de taxa de juro variável, juros e capital pagos no fim do prazo. A taxa de juro de 0,754%/ano; 0,617%/ano e 0,465%/ano, a que acrescentam 2 pp. Qual o capital final a pagar com Capitalização simples e composta O total de juros dos juros 140

141

Referências amarradas

Vou fazer no Excel para introduzir as referências amarradas. Já vimos que, quando copiamos as expressões, as referências mudam Acrescenta um número se copiamos para baixo Acrescenta uma letra se copiamos para a direita Se amarrarmos com $, a referencia não muda 141

143

Referências amarradas

C9: =B9+B$7/100 D9: =C9 E9: =1+C9 Copiava as 3 expressões até à linha 11 D12: =B6*(1+D9+D10+D11) E12: =B6*E9*E10*E11 D13: =D12-$B$6 e copiava para E13 E14: =E13-D13 143

E12: =B6*E9*E10*E11. D13: =D12-$B$6 e copiava para E13. E14: =E13-D")

144

Conta Corrente Vou usar uma conta corrente em que, em vez de usar um instante de tempo, vou considerar anos em que cada ano tem um início (0h00 do dia 1Jan) e um fim (24h00 do dia 31Dez) O instante 24h00 do dia 31Dez do ano 1 é igual ao instante 0h00 do dia 1Jan do ano 2 144

e um fim (24h00 do dia 31Dez) O instante 24h00 do dia 31Dez do ano 1 é igual ao instante 0h00 do dia 1Jan do ano")

145

Conta Corrente C21: =B21+B$7/100 E21: =D21*C21 F21: =D21+E21 D22: =F21

146

Quarta Aula 29 Set 146

147

Tempo fraccionado

148

Período de tempo fraccionário

Na expressão da taxa de juro capitalizada de forma simples: rtotal = n*r Já vimos que n pode ser uma fracção do ano, por exemplo, um mês. Ex. Para uma taxa de juro de 4,5%/ano, termos =4,5%/12 = 0,375%/mês

149

Período de tempo fraccionário

Na expressão da taxa de juro capitalizada de forma composta: rtotal = (1 + r)n - 1 O número de anos é inteiro. No entanto, também podemos extrapolar o conceito de capitalização composta a fracções do ano.

n - 1. O número de anos é inteiro. No entanto, também podemos extrapolar o conceito de capitalização composta a fracções do ano.")

150

Exercício A taxa anual é a capitalização 12 meses da taxa mensal

r.anual = (1 + r.mensal)^12 -1 r.mensal =(1+ r.anual) ^(1/12) -1 Ex. Uma taxa de juro mensal de 4,5%/ano corresponde a uma taxa mensal de: =(1+4,5%)^(1/12) – 1 = 0,367481%/mês 150

^ r.mensal =(1+ r.anual) ^(1/12) -1. Ex. Uma taxa de juro mensal de 4,5%/ano corresponde a uma taxa mensal de: =(1+4,5%)^(1/12) – 1 = 0,367481%/mês")

151

Exercício Se capitalizarmos esta taxa 12 meses, teremos que obter a taxa de juro anual de 4,5%/ano: =(1+ 0,367481%/)^12 – 1 = 4,500001%/ano Tem um erro de arredondamento 151

^12 – 1. = 4,500001%/ano. Tem um erro de arredondamento")

152

Período de tempo fraccionário

Posso passar de uma unidade de tempo qualquer para outra, por exemplo, ano para trimestre. Ex. Emprestei 1000€ durante 3 meses a uma taxa anual de 5,000%/ ano, quanto vou receber de juros (cap. composta):

:")

153

Período de tempo fraccionário

i = (1 + 5,000%)^0,25 – 1 = 1,227%/trim 3 meses correspondem a 0,25 anos. Vou receber 12,27€ de juros Se capitalizasse esta taxa 4 vezes, obtinha os 5,000%/ano (aproximadamente, por causa do arredondamento) =(1 + 1,227%)4 – 1 = 4,999073%/ano

^0,25 – 1 = 1,227%/trim. 3 meses correspondem a 0,25 anos. Vou receber 12,27€ de juros. Se capitalizasse esta taxa 4 vezes, obtinha os 5,000%/ano (aproximadamente, por causa do arredondamento) =(1 + 1,227%)4 – 1 = 4,999073%/ano.")

154

Período de tempo fraccionário

Num empréstimo a 5 anos, foi acordada uma taxa de juro total de 25%. Supondo que os juros são pagos trimestralmente, qual será a taxa de juro trimestral? Vou passar de 5 anos para trimestral 154

155

Período de tempo fraccionário

R. Um trimestre será 1/20 do período total do contrato pelo que a taxa de juro trimestral será dada por (1 + 25%)^(1/20) – 1 = 1,122%/trimestre. 155

^(1/20) – 1 = 1,122%/trimestre")

156

Valor Futuro

157

Valor Futuro = Valor capitalizado

Muitas vezes eu tenho que comparar recursos escassos disponíveis em períodos de tempo diferentes. O mais simples é comparar uma soma disponível no presente com outra soma disponível daqui a n anos.

158

Valor Futuro Umas tias propõem-se a dar-vos agora 1000€ ou 1200€ quando acabarem a licenciatura. É preciso comparar estas duas somas que estão disponíveis em instantes diferentes? O que será melhor?

159

Valor Futuro = Valor capitalizado

Para comparar vou usar a taxa de juro como “taxa de câmbio” entre o presente e o futuro. O valor futuro é o valor capitalizado do valor presente

160

Valor Futuro 1.16. Umas tias propõem-se a dar-vos agora 1000€ ou 1200€ quando acabarem a licenciatura. Supondo que conseguem financiamento / depositar a uma taxa de juro de 10%/ano, qual a soma de dinheiro mais apetecível?

161

Valor Futuro R. O valor futuro dos actuais 1000€ daqui a 3 anos será

1000(1+10%)^3 = 1331€ que é maior que os 1200€ Os 1000€ agora valem mais que os 1200€ daqui a 3 anos Então, será melhor receber os 1000€ já. 161

^3 = 1331€ que é maior que os 1200€ Os 1000€ agora valem mais que os 1200€ daqui a 3 anos. Então, será melhor receber os 1000€ já")

162

Valor Futuro Ex Um indivíduo deposita no início de cada mês 250€ durante 480 meses. As prestações são antecipadas Antecipada -> paga no principio do período Postecipada -> paga no fim do período

163

Valor Futuro Para uma taxa de juro de 4%/ano, determine o valor futuro total das parcelas poupadas (i.e., quanto dinheiro terá no fim dos 480 meses).

.")

164

Valor Futuro Vou fazer uma conta corrente no Excel:

165

Valor Futuro Uso a ferramenta “Series” para preencher os meses de 1 até 480. B5: =B$2; C5: =B5+E4; D5: =C5*B$1 e E5: =C5+D5 e copio até à linha 484. O resultado capitalizado está na célula E484 (que formatei a amarelo).

.")

166

Valor Futuro A conta Corrente, sendo conceptualmente simples, está menos sujeita a erros de análise.

167

Valor Futuro Também posso calcular o valor futuro (capitalizado) de cada prestação: O valor futuro de 250€ depositados no início do mês m é O +1 é por o depósito ser “antecipado”

168

Valor Futuro Tenho que somar as 60 parcelas

O valor futuro total valerá Resolvo no Excel.

169

Valor Futuro G5: =B5*(1+$B$1)^(480-A5+1) e copio em coluna

C485: =SUM(G5:G484)

")

170

Referencia para taxas de juro de longo prazo

Ex Investimento = 200M€, arrendamento pago no fim de cada ano, crescente à taxa de inflação prevista pelo BCE (1,90%/ano), Amortização em 50 anos Taxa de juro é a taxa austríaca a 50 anos mais um spread de 2,0 pontos percentuais.

, Amortização em 50 anos. Taxa de juro é a taxa austríaca a 50 anos mais um spread de 2,0 pontos percentuais.")

171

Valor Futuro Taxa de juro austríaca a 50 anos do dia de assinatura do contrato foi de 1,728%/ano.

172

Valor Futuro Nas células a verde estão as expressões, B5: =B2+B3; D8: =B8*B$5; E8: =B8-C8+D8; B9: =E8 e C9: =C8*(1+B$4), que copio para baixo. Finalmente, uso a ferramenta Goal Seek. A primeira prestação são 6,208M€ e a última são 15,613M€.

173

Quinta Aula 7 Out 173

174

Valor Actual Desconto

175

Desconto Sendo que capitalizar é andar para a frente no tempo

Descontar é andar para trás no tempo É, na taxa de juro capitalizada de forma composta: rtotal = (1 + r)n - 1, assumir um número negativo de anos

n - 1, assumir um número negativo de anos.")

176

Desconto = Valor passado

Em termos económicos, pode traduzir o valor passado de uma quantidade de dinheiro presente Eu recebi hoje 1000€ de um valor que emprestei há 10 anos a 4% ao ano. Qual o capital que eu emprestei?

177

Desconto = Valor actual

Também pode traduzir o valor actual (no presente) de uma quantidade de dinheiro que vou ter disponível no futuro

de uma quantidade de dinheiro que vou ter disponível no futuro.")

178

Desconto = Valor actual

Ex. No meu emprego, vão-me dar de prémio 100€, pagos daqui a 10 anos. Para uma taxa de juro de 6% ao ano, esses 100€ de daqui a 10 anos valem no presente 100€ x 1,06^-10 = 55,84€.

179

Desconto = Valor actual

Em termos financeiros traduz que existe uma equivalência entre os 100€ futuros (disponíveis daqui a 10 anos) e os 55,84€ disponíveis agora

e os 55,84€ disponíveis agora.")

180

Desconto = Valor actual

Ex Numa linha de crédito LTRO do BCE com taxa de juro de 1,0%/ano, um banco pediu um crédito a 3 anos para o qual usa como garantia um conjunto de créditos imobiliários no valor de 100M€. O BCE usa nos créditos imobiliários deste tipo uma taxa de desconto de 10%/ano Determine o valor máximo que o banco conseguirá obter de crédito.

181

Os 100M€ vão ter que ser descontados (aos presente) à taxa de 10%/ano.

C0 = 100*(1+10%)^-3 = 75,131M€ Conseguirá, no máximo, um crédito de 75,131M€ (um desconto de quase 25%). No final dos 3 anos, se o Banco no entretanto falir, os activos ficam para o BCE (no valor de 100M€ ou já poderão estar desvalorizados).

^-3 = 75,131M€ Conseguirá, no máximo, um crédito de 75,131M€ (um desconto de quase 25%). No final dos 3 anos, se o Banco no entretanto falir, os activos ficam para o BCE (no valor de 100M€ ou já poderão estar desvalorizados).")

182

Desconto = Valor actual

Ex Um indivíduo depositou num banco em 1940 uma soma. Sendo que decorridos 68 anos o banco devolveu 1milhão€ em 2008, para uma taxa de desconto de 3,5%/ano, qual terá sido a soma depositada?

183

Desconto – Valor actual

R. Descontando 1milhão€ para 1940, temos = €.

184

Desconto = Valor actual

Ex Um sortudo ganhou numa lotaria um prémio e deram-lhe a escolher receber 350k€ agora ou 1000€ no fim de cada mês dos próximos 50 anos. Determine a taxa de juro implícita nesta opção 184

185

Desconto = Valor actual

R. Vou descontar cada um dos 1000€ ao presente, somá-las todas e aplicar a ferramenta atingir objectivo. 185

186

Desconto = Valor actual

B2: =(1+B1)^(1/12)-1; B6: =B$3; C6: =B6*(1+B$2)^-A6; C4: =SOMA(C6:C605) 186

^(1/12)-1; B6: =B$3; C6: =B6*(1+B$2)^-A6; C4: =SOMA(C6:C605) 186.")

187

Desconto = Valor actual

Goal Seek = Atingir Objectivo Menu Data+ Data Tools + what if analysis 187

Apresentações semelhantes