Carregar apresentação

A apresentação está carregando. Por favor, espere

1

1 FAMURS Fevereiro de 2009 Apresentação: Paulo Renato Grewe IPM – Índice de participação dos Municípios no retorno do ICMS

2

Repartição do ICMS - EMBASAMENTO LEGAL LEGISLAÇÃO FEDERAL : CONSTITUIÇÃO FEDERAL LC 63/90 LC 123/06 – SIMPLES NACIONAL LEGISLAÇÃO ESTADUAL Lei 11.038/97, de 14/11/1997 Decreto 37.699/97 – RICMS Instrução Normativa DRP 45/98

3

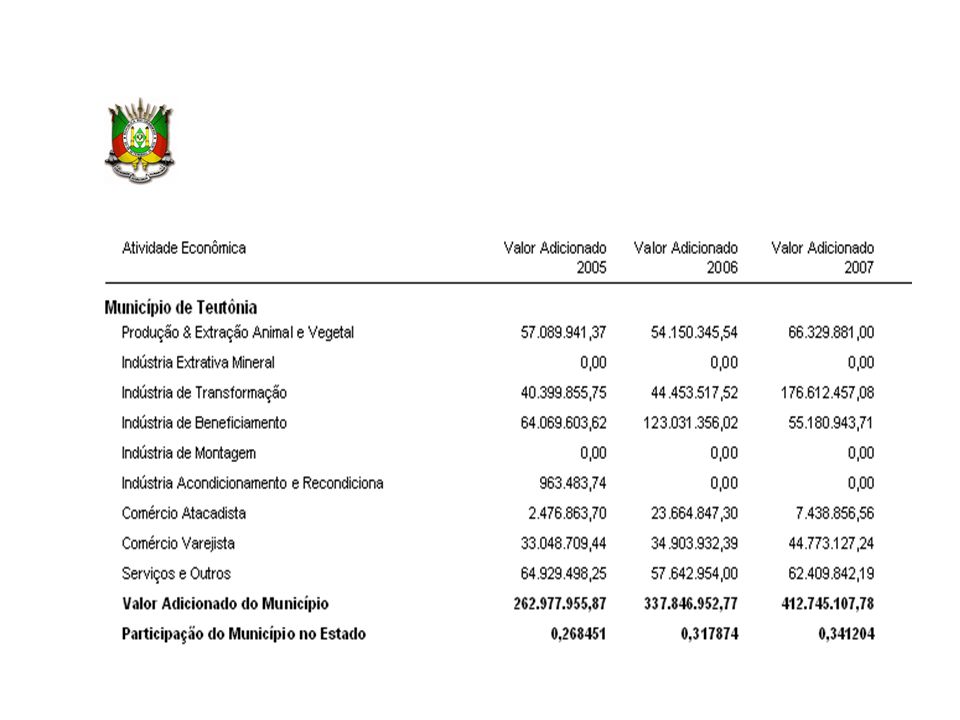

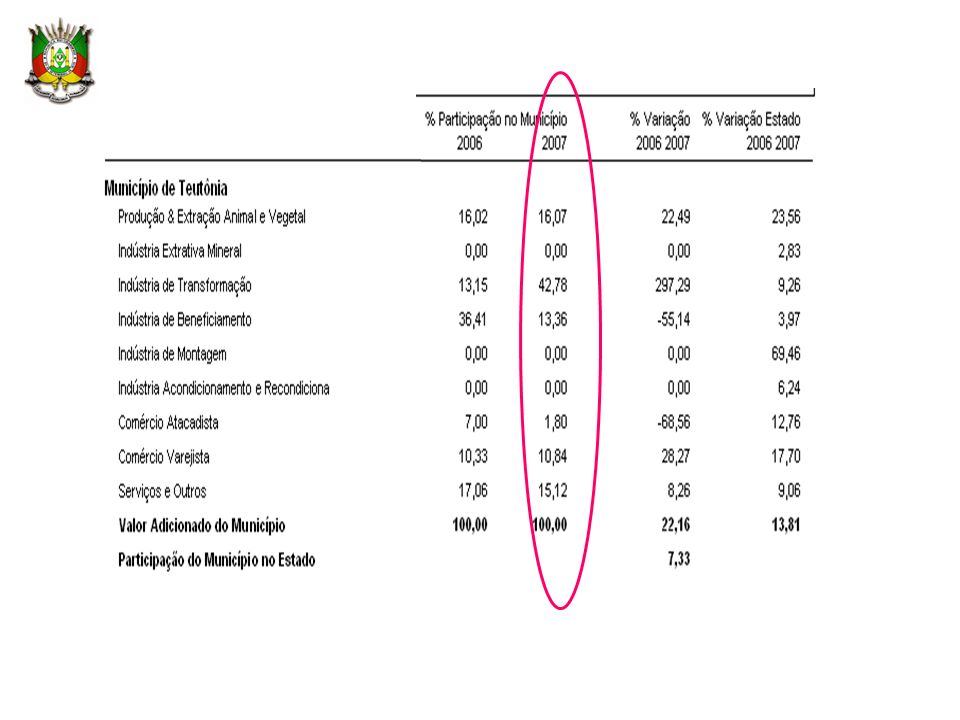

Constituição Federal ICMS: 25% são dos municípios 75% são dos Estados: 75 + 25=100 % Dos 25% do ICMS dos municípios: Três quartos (3/4 = 75%), no mínimo, serão creditadas na proporção do valor adicionado nas operações realizadas em seus territórios até um quarto (1/4 = 25%), de acordo com o que dispuser lei estadual.

, no mínimo, serão creditadas na proporção do valor adicionado nas operações realizadas em seus territórios até um quarto (1/4 = 25%), de acordo com o que dispuser lei estadual.")

4

ARRECADAÇÃO DO ESTADO 100% DISTRIBUIÇÃO DOS 25% AOS MUNICÍPIOS DISTRIBUIÇÃO DA ARRECADAÇÃO

5

Critérios de distribuição - Lei 11.038/97 75% - Valor Adicionado Fiscal – Constituição Federal (2 anos) 7% - População residente (IBGE/FEE) 7% - Área calculada (SAA) 5% - Propriedades rurais cadastradas (INCRA) 3,5% - Produtividade Primária (produção/área) 1% - Inversos da taxa de evasão escolar (SEC) (revogado) 1% - Inverso coeficiente Mortalidade Infantil (SSMA) (revogado) 0,5% - PIT- Programa de Integração Tributária ( LEI Nº 12.868/ 2007) 2% Com base na relação inversa ao valor adicionado fiscal “per capita” dos municípios (Lei 13.028/08 – 1/5 ao ano)

7% - População residente (IBGE/FEE) 7% - Área calculada (SAA) 5% - Propriedades rurais cadastradas (INCRA) 3,5% - Produtividade Primária (produção/área) 1% - Inversos da taxa de evasão escolar (SEC) (revogado) 1% - Inverso coeficiente Mortalidade Infantil (SSMA) (revogado) 0,5% - PIT- Programa de Integração Tributária ( LEI Nº / 2007) 2% Com base na relação inversa ao valor adicionado fiscal per capita dos municípios (Lei /08 – 1/5 ao ano)")

7

7 L C 63/90 : dois conceitos de VAF Artigo 3º: § 1o O valor adicionado corresponderá, para cada Município: I – ao valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil; (Geral) II – nas hipóteses de tributação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal, e, em outras situações, em que se dispensem os controles de entrada, considerar-se-á como valor adicionado o percentual de 32% (trinta e dois por cento) da receita bruta. (Redação Incluída pela LC 123 - SN) VA por Município e arrecadação pelo total do Estado

da receita bruta. (Redação Incluída pela LC SN) VA por Município e arrecadação pelo total do Estado.")

8

8 Artigo 3º: § 2º Para efeito de cálculo do valor adicionado serão computadas: I - as operações e prestações que constituam fato gerador do imposto, mesmo quando o pagamento for antecipado ou diferido, ou quando o crédito tributário for diferido, reduzido ou excluído em virtude de isenção ou outros benefícios, incentivos ou favores fiscais; II - as operações imunes do imposto, conforme as alíneas a e b do inciso X do § 2º do art. 155, e a alínea d do inciso VI do art. 150, da Constituição Federal. RECEITA BRUTA - L C 63/90

9

9 OBRIGAÇÕES ACESSÓRIAS DASN Art. 25. As microempresas e empresas de pequeno porte optantes do Simples Nacional apresentarão, anualmente, à Secretaria da Receita Federal declaração única e simplificada de informações socioeconômicas e fiscais, que deverão ser disponibilizadas aos órgãos de fiscalização tributária e previdenciária, observados prazo e modelo aprovados pelo Comitê Gestor. (LC 123/2006 SN)

.")

11

Transmissão da Guia (GMB) pelo contribuinte não SN... Até 15 de março DASN (SIMPLES NACIONAL).............................................Até 31de março Entrega de talões de Produtor na Prefeitura.................... Até 15 de março Para a Prefeitura transmitir os arquivos com NFP...........Até 25 de março Para a Prefeitura transmitir produtores sem movimento Até 25 de março Recepção de omissos e substituição (GMB e NFP do STG) até 30 de abril para participação automática. Substituição permanente (GMB) Para participar: transmitir, visto AFTE com documentos e recurso. Atraso na entrega da: DASN multa automática mínima de R$ 200,00 GI mod B sujeito a multa mínima de R$ 553,08. PRAZO DE ENTREGA DAS DECLARAÇÕES

Até 31de março Entrega de talões de Produtor na Prefeitura Até 15 de março Para a Prefeitura transmitir os arquivos com NFP Até 25 de março Para a Prefeitura transmitir produtores sem movimento Até 25 de março Recepção de omissos e substituição (GMB e NFP do STG) até 30 de abril para participação automática. Substituição permanente (GMB) Para participar: transmitir, visto AFTE com documentos e recurso. Atraso na entrega da: DASN multa automática mínima de R$ 200,00 GI mod B sujeito a multa mínima de R$ 553,08. PRAZO DE ENTREGA DAS DECLARAÇÕES.")

12

Relatórios “Origem” valor VA –Saídas – entradas (Todas GI Mun) –Anexo 1 (compra ICS/venda de PPR): AIM/STG/STG) “CFOP 1999” –Anexo 2: serviço de transporte /comunicação /energia/regime especial.(Positivo e negativo VA distribuído). –Compra/Venda/transf de PPR (Mod A/STG). –SN: RB sujeita ICMS – RB distribuída + VA de SN recebido.

. –SN: RB sujeita ICMS – RB distribuída + VA de SN recebido..")

13

GMB CONTRIBUINTE VA= SAÍ – ENT (AN2 ?)

")

15

GI/ GMB (GERAL): VA DO MUNICÍPIO= SOMA TODAS GIs VALOR ADICIONADO DO ESTABELECIMENTO: Saídas: 40.000,00 Entradas: (20.000,00) DIFERENÇA 20.000,00 Distribuído anexo 2 (OUTRO MUN ??) (5.000,00) VA DO ESTABELECIMENTO= 15.000,00

: VA DO MUNICÍPIO= SOMA TODAS GIs VALOR ADICIONADO DO ESTABELECIMENTO: Saídas: ,00 Entradas: (20.000,00) DIFERENÇA ,00 Distribuído anexo 2 (OUTRO MUN ) (5.000,00) VA DO ESTABELECIMENTO= ,00")

16

VA SIMPLES NACIONAL A - Receita Bruta SN * 48.0000,00 B - Receita distribuída SN (15.000,00) C - (A-B) Diferença 33.000,00 Valor adicionado (C X 32%) 10.560,00 * RB sujeita ao ICMS

C - (A-B) Diferença ,00 Valor adicionado (C X 32%) ,00 * RB sujeita ao ICMS")

17

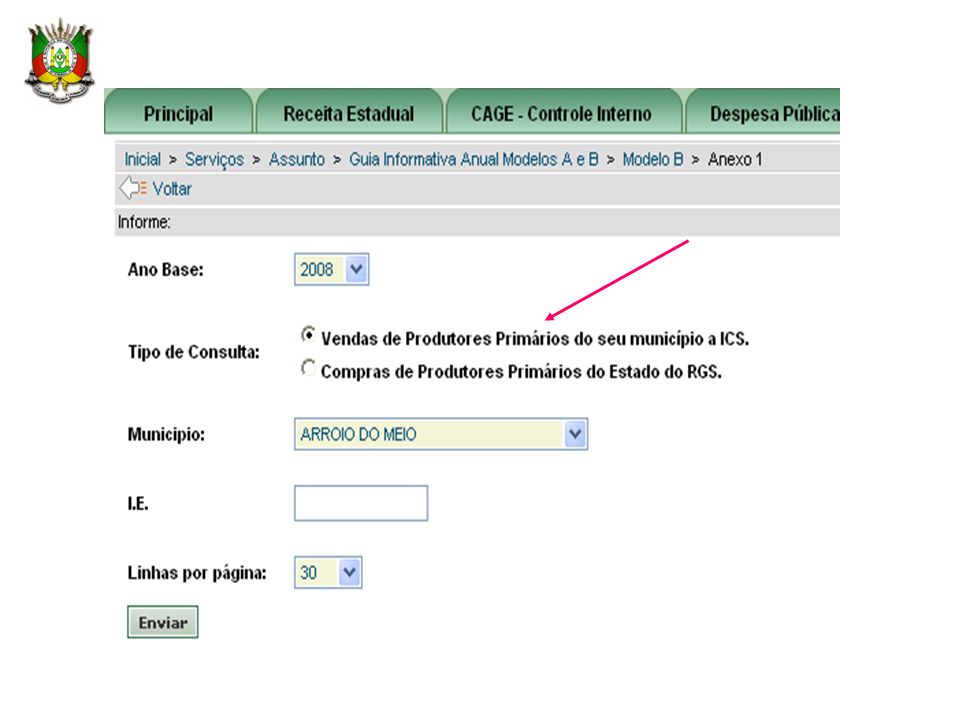

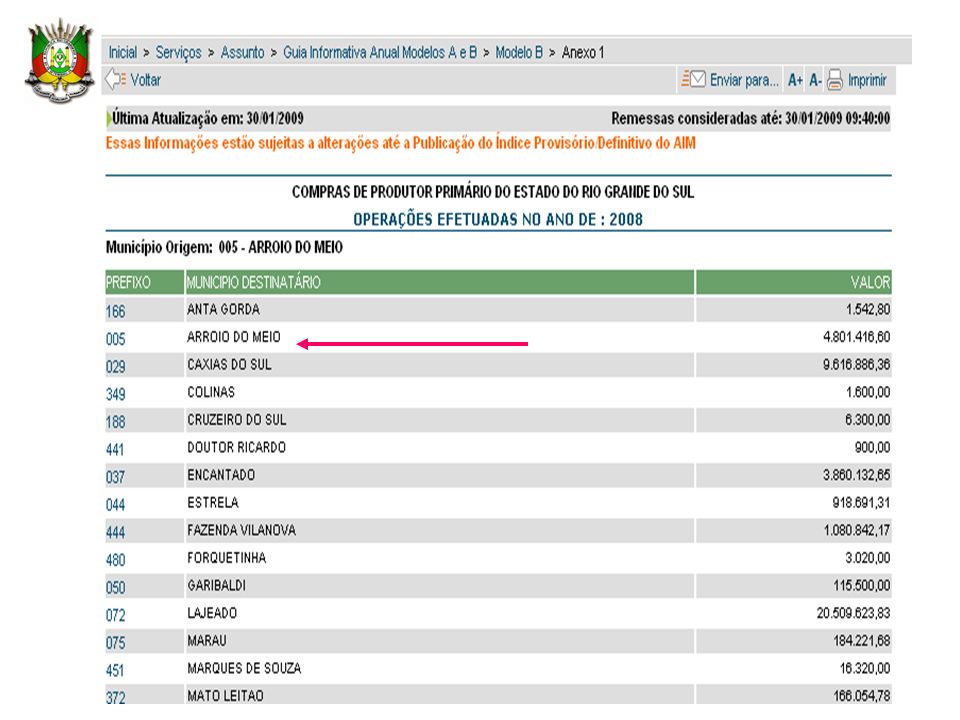

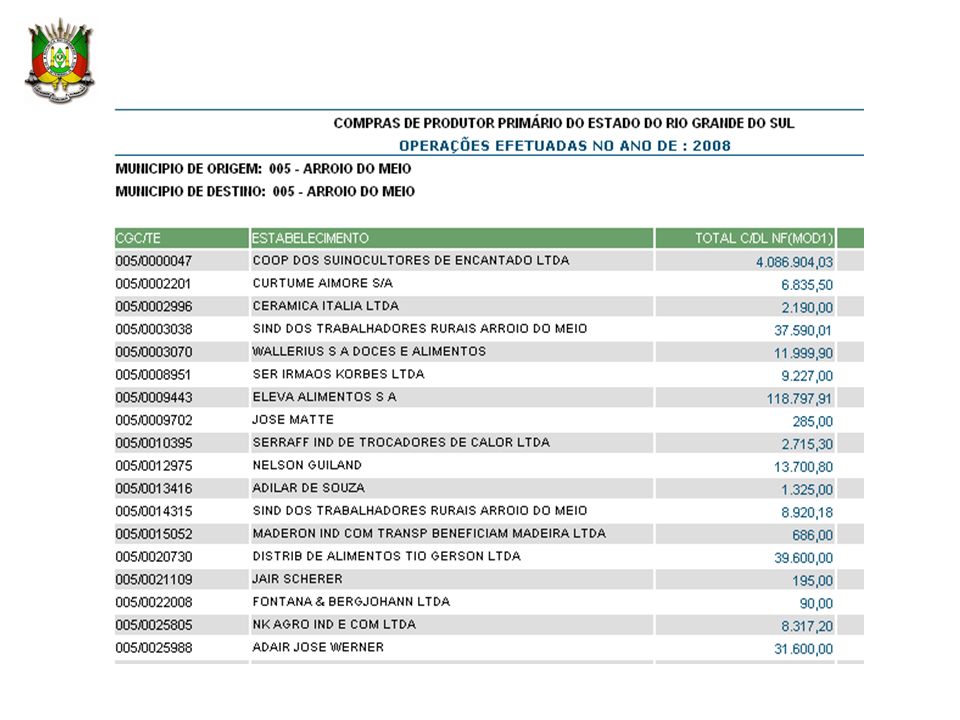

Anexos da GI para apuração VA: Anexo 1: compra de PPR (INTEGRAL). Anexo 2 : transporte, água, energia elétrica, comunicação, vendas fora do estabelecimento e regime especial (MENOS CUSTOS). Anexo 5: E/S por CFOP, colunas BC, Isentas e Outras. –ESTATÍSTICOS: Anexo 4: Entradas e Saídas por UF. Anexo 6: E/S do exterior.

. Anexo 5: E/S por CFOP, colunas BC, Isentas e Outras. –ESTATÍSTICOS: Anexo 4: Entradas e Saídas por UF. Anexo 6: E/S do exterior..")

18

DASN 2009 Além da Receita Bruta: - Prestação de serviços de comunicação discriminando por UF e Município onde os serviços foram prestados. - Mudança de endereço do estabelecimento para outro município no período abrangido pela declaração. - Saídas por transferência de mercadorias entre estabelecimentos do mesmo proprietário. - Vendas por meio de revendedores ambulantes autônomos em outros municípios dentro do estado em que esteja localizado o estabelecimento. - Preparo e comercialização de refeições em municípios diferentes do município de localização do estabelecimento. - Produção rural ocorrida no território de mais de um município do estado em que esteja localizado o estabelecimento (RS não?).

..")

19

DASN 2009 - Aquisição de mercadorias de produtores rurais não equiparados a comerciantes ou a industriais. - Aquisição de mercadorias de contribuintes dispensados de inscrição, exceto produtor rural. - Autos de infração pagos ou com decisão administrativa irrecorrível decorrentes de saídas de mercadorias ou prestações de serviço não oferecidas à tributação. - Rateio de receita oriundo de regime especial concedido pela secretaria estadual de fazenda, de decisão judicial ou de situações similares. Informações sobre prestação de serviços de transporte de cargas interestadual e/ou intermunicipal por UF e Município de origem da mercadoria (carga).

..")

20

Anexo 5 – Mod GI/GMB

21

DENÚNCIA ESPONTÂNEA Denúncia espontânea COM Lavratura de Auto de Lançamento VA pelo AL: outras origens. (SN outro critério ?). Denúncia espontânea SEM Lavratura de Auto de Lançamento em que houver valor agregado: Delegacia da Fazenda deve informar o VAF por município. Nenhuma informação na GMB. DASN recebe a informação do auto de infração.

. Denúncia espontânea SEM Lavratura de Auto de Lançamento em que houver valor agregado: Delegacia da Fazenda deve informar o VAF por município. Nenhuma informação na GMB. DASN recebe a informação do auto de infração..")

22

Objetivo:correção dados publicados/minha participação?

23

DOE

25

INSTALAÇÃO AIM 2009 E CADASTRO

30

CADASTRO MUN na mesma página bem embaixo:

32

Ferramentas definir Município e salvar

33

Ferramentas importar cadastro

34

VA 2007/situação/dispensado

35

- Produtores sem mov transmitir - GMB nada a transmitir

36

Download GMBs entregues

37

Download GI de 2008; selecionar arquivo

38

Ano base, recepção, VA

39

São geral?

40

Salvar em AIM 2009 dados “Mun161”

41

No mod AIM 2009 “dados” “Mun161” receber guias

42

No mod AIM/consultar guias/exportar guias

43

No excel fazer relatórios comparando ano base com ano anterior (saí – ent- AN2)

")

44

Pesquisa an2 de GMB entregue

45

Informa ICS que deram crédito ao meu Mun AN2

46

GI inconsistentes (rejeitadas)

")

47

ICS omisso 2007/base 2008 ainda não disponível

48

Consultas diversas PPR

49

PPR: débitos outros mun,NF PPR inconsistentes, sintético PPR

50

Identificação do Mun que está me debitando por compra ou transferência

51

Inconsistências por motivo

52

Inconsistências em Doc. Fiscais DOC. FISCAIS DUPLOS: –Uso do mesmo documento fiscal para operações distintas ocorridas entre o mesmo remetente e destinatário. Operação 1: – NFP do Prod.“C” nº 7 e DL nº 45 do contribuinte “E” Operação 2: – NFP do Prod.“C” nº 7 e DL nº 45 do contribuinte “E” »Obs.: é acusada a inconsistência mesmo que o documento tenha data de emissão ou valores diferentes para cada operação.

53

Inconsistências em Doc. Fiscais DOC. FISCAIS PARALELOS: –Uso do mesmo documento fiscal para operações distintas ocorridas entre o mesmo remetente para destinatários diferentes ou o contrário. Operação 1: – NFP do Prod.“A” nº 79 e DL nº 345 do contribuinte “E” Operação 2: – NFP do Prod.“A” nº 79 e DL nº 168 do contribuinte “F”

54

PPR: sintético débito e crédito

55

Consulta digitação STG/ Mod A

56

Resumo “mod A” PPR ( tudo pode ser aberto)

")

57

Consulta AN STG pela ICS e MUN

58

ICS pode consultar nota por nota a digitação da Prefeitura

59

Nota a nota para/de determinado Município

60

Tabela código PPR STG completa

61

Tabela completa códigos STG

62

Manual no site

63

VAF SITAGRO/PRODUÇÃO PRIMÁRIA Códigos de operação do SITAGRO que geram Valor Adicionado – atenção para usar corretamente

64

VAF SITAGRO Não gera valor adicionado Ativo imobilizado Insumos comprados de ICS – adubo, veneno, etc (transferências de mercadorias industrializadas) Operações entre produtores do mesmo município Remessas para depósito e sua devolução Remessas e devoluções em geral...

Operações entre produtores do mesmo município Remessas para depósito e sua devolução Remessas e devoluções em geral...")

70

Relatórios de anos anteriores

77

Ações que impactam no VA 1- Manter funcionários experientes, estáveis e treinados, responsáveis pela: a) Apuração do Índice do ICMS – AIM/IPM; b) Turma Volante Municipal – TVM (PIT); c) Setor primário (Cadastro e entrega talões)

Apuração do Índice do ICMS – AIM/IPM; b) Turma Volante Municipal – TVM (PIT); c) Setor primário (Cadastro e entrega talões)")

78

Ações que impactam no VA 2 - responsabilidade na entrega dos talões de NFP. 3- a digitação da totalidade das operações de Produtores – SITAGRO (evita erro empresa). 4- conferencia e acompanhamento permanente da digitação STG e inconsistências. 5 - premiação a consumidores. 6 -liberação de alvarás vinculada à apresentação de documentos fiscais relativos à aquisição do material de construção.

. 4- conferencia e acompanhamento permanente da digitação STG e inconsistências. 5 - premiação a consumidores. 6 -liberação de alvarás vinculada à apresentação de documentos fiscais relativos à aquisição do material de construção..")

79

Ações que impactam no VA 7 - Fazer campanha de esclarecimento junto aos Produtores a respeito da importância da apresentação dos talões para o Município; 8 - Campanhas de conscientização para que o produtor emita a Nota Fiscal nas vendas a consumidor final;

80

Ações que impactam no VA 9 - Comparar a produção primária do município entre ano atual e os anteriores; 10 - Comparar a produção primária dos maiores produtores entre ano atual e os anteriores; 11 - Verificar correlação entre a produção primária informada e a efetivamente produzida no Município;

81

Ações que impactam no VA 12 – Acompanhar a atividade econômica dos contribuintes mais importantes (Guia mensal/ preço transferências). 13 - Manter um controle de Frete dos maiores contribuintes e conferir na Internet o anexo 2 dos transportadores logo após 15/03 e solicitar a substituição da GMB, quando devida. Não aguardar a publicação do índice provisório

82

Ações que impactam no VA 14 - Baixar (download) guias entregues. 15 - Contatar omissos na entrega. 16 – Dificuldades, manter contato com Fazenda: Agência/Delegacia.

83

Ações que impactam no VA 17- Programa de Educação Fiscal: projetos educacionais, folders, cartilhas, cartazes ou qualquer outro material que vise a conscientização fiscal, na rede municipal de ensino (Preenchimento NFP). www.educacaofiscal.rs.gov.br

84

Recursos desconsiderados: Relatórios de sistema interno de controle; Dados não transmitidos para o SITAGRO – ou rejeitados/inconsistentes. É necessário: Conferir no Auto-atendimento se os valores estão ok; Acertar as inconsistências. Erro de outra Prefeitura – procurar contatar para que ela efetue o acerto. Só cabe recurso se a solução depende de terceiros

85

Antes de iniciar preenchimento verificar: Estou usando a última versão? “AJUDA” “VERIFICAR ATUALIZAÇÕES”. Atualizar cadastro contabilistas (fone,etc...)

.")

86

Mod GMB 2009 (ICS)

")

Apresentações semelhantes

>")

, 30 de maio de 2007.>")