Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Aspectos tributários sobre Atividade Rural

Por: Prof.ª Luciana Gonçalves Bacharel em Ciências Contábeis, Especialista em Direito Tributário e Consultoria Fisco Contábil, Mestranda em Contabilidade, Prof.ª da Faculdade Santíssimo Sacramento, sócia consultora da Nasgon Asses. e Apoio Empresarial.

2

O que seria Atividade Rural?

3

Exemplos: *Agricultura; * Pecuária;

* Extração e Exploração vegetal e animal; * Beneficiamento de produtos agrícolas; * Transformação de produtos zootécnicos; * Transformação de produtos florestais; * Produção de embriões.

4

O desenvolvimento da Atividade Rural pode se dar de duas formas:

Desenvolvidas por Pessoas Físicas Desenvolvidas por Pessoas Jurídicas Com fins Lucrativos Sem fins Lucrativos

5

Ocorre a incidência sobre o

Efeito tributário Ocorre a incidência sobre o RESULTADO DA ATIVIDADE RURAL

6

O resultado da atividade rural, apurado pelas pessoas físicas, quando positivo, integra a base de cálculo do Imposto de Renda devido no ano- calendário. IN. SRF nº 83 de 11/10/01

7

Resultado da Atividade Rural... E agora?

8

Sob a perspectiva da PF:

Diferença entre os valores das receitas recebidas e das despesas de custeio e investimentos pagas durante o ano-calendário.

9

= Resultado da Atividade Rural

Receitas da Atividade Rural (–) Desp. de custeio e Investimentos = Resultado da Atividade Rural

Desp. de custeio e Investimentos. = Resultado da Atividade Rural.")

10

Despesas de Custeio * Aluguel;

* Manutenção ou uso de equipamento; * Aluguel; * Operações de colheita, debulha, sementeira, plantação; * Secagem, limpeza, trituração, desinfecção, ensilagem de produtos agrícola; * Assistência Técnica; * Guarda, criação e engorda de animais; * Outros.

11

Despesas de Investimento

* Benfeitorias *Aquisições de Equipamentos * Animais de Trabalho, Produção e Engorda; * Serviços Técnicos Especializados; * Insumos; * Construção de Acesso (estradas).

.")

12

Para a dedutibilidade das despesas devem ser observados alguns princípios, tais como:

> da autorização; > da consumação; > da correlação; > da efetividade; > da necessidade.

13

Se Pessoa Física: Apurado o resultado positivo para ano calendário –>> DIRPF Ajuste Anual Apurado o resultados negativo (prejuízo) poderá se compensado na apuração do período seguinte.

poderá se compensado na apuração do período seguinte.")

14

PF obriga –se: *Escriturar em livro caixa o registro das receita e despesas da atividade rural. * Receita Bruta inferior a R$ ,00 esta dispensada da escrituração do livro caixa.

15

PF Obriga –se: Guardar documentos, notas, recibos, comprovantes e quaisquer outros que justifiquem o apuração do resultado da atividade rural.

16

Um “causo”: Sr. Tratodino é agropecuarista da região de Juazeiro, e realizou durante o ano de 2014 várias operações de vendas, num montante de $ ,00. Neste mesmo ano, ele adquiriu implementos agrícolas, construiu acessos dentro da propriedade e pagou a mão de obra de alguns ajudantes temporários, num montante de $ ,00.

17

Continua: Toda movimentação foi escriturada no livro caixa, principalmente que esse ano a RB foi superior a $56.000,00. Como ficou o resultado da atividade rural de Sr. Tratodino em 2014?

18

Receitas da Atividade Rural .............. $ 180.000,00

(–) Desp. de custeio e Investimentos ($ ,00) = Resultado da Atividade Rural $70.000,00 (-) Compensação de prejuízo ano anterior $ ,00 = Resultado Tributável $ ,00 Incidência do Imposto de Renda (Declaração de Ajuste Anual - DAA)

Desp. de custeio e. Investimentos ($ ,00) = Resultado da Atividade Rural $70.000,00. (-) Compensação de. prejuízo ano anterior $ 0,00. = Resultado Tributável $ ,00. Incidência do Imposto de Renda. (Declaração de Ajuste Anual - DAA)")

19

Tributação PF permite:

*Apuração direto com base no resultado da atividade 20% da receita bruta. No “causo” de Sr. Traldino, a apuração direta implica no valor de $ ,00.

20

A Receita Federal do Brasil disponibiliza:

* Aplicativo Livro Caixa da Atividade Rural *Aplicativo IRPF - DAA

27

Quanto a Tributação Aplicada a

Pessoa Jurídica – PJ Atividade de giro normal da pessoa jurídica relacionados a agricultura: * A pecuária; * Extração e exploração vegetal e animal; * Exploração de atividades de zootecnia tais como: apicultura, avicultura, suinocultura, piscicultura e outras atividades animais. * Descasque de arroz, conserva de frutas, moagem de trigo e outras.

28

* Tributação pelo Lucro Real

PJ Sujeita –se: * Tributação pelo Lucro Real i) CONTABILIDADE COMPLETA E EXATA Implica em organização e controles mais precisos do Gestor e Contador. ii) ATENDIMENTO A OBRIGAÇÕES ACESSÓRIAS

CONTABILIDADE COMPLETA E EXATA. Implica em organização e controles mais precisos do Gestor e Contador. ii) ATENDIMENTO A OBRIGAÇÕES ACESSÓRIAS.")

29

Incidência do tributos:

- PIS, COFINS, CSLL, ICMS, IPI, CPP, II, IE, ISSQN, TAXAS E CONTRIBUIÇÕES. OBRIGAÇÕES ACESSÓRIAS: - SPED FISCAL, SPED CONTABIL, SPED CONTRIBUIÇÕES, E-SOCIAL, DMA, ECD, EFD, DCTF, DIRF, ETC.

30

* Tributação pelo Lucro Presumido

PJ Sujeita –se: * Tributação pelo Lucro Presumido i) CONTABILIDADE COMPLETA E EXATA Implica em organização e controles mais precisos do Gestor e Contador. ii) ATENDIMENTO A OBRIGAÇÕES ACESSÓRIAS

CONTABILIDADE COMPLETA E EXATA. Implica em organização e controles mais precisos do Gestor e Contador. ii) ATENDIMENTO A OBRIGAÇÕES ACESSÓRIAS.")

31

Incidência do tributos:

- PIS, COFINS, CSLL, ICMS, IPI, CPP, II, IE, ISSQN, TAXAS E CONTRIBUIÇÕES. OBRIGAÇÕES ACESSÓRIAS: - SPED FISCAL, SPED CONTABIL, SPED CONTRIBUIÇÕES, E-SOCIAL, DMA, ECD, ECF, DCTF, DIRF, ETC.

32

Percentual de Presunção do Lucro Presumido para Atividade Rural:

Para IRPJ % CSLL % Alíquotas 15% e 9% respectivamente

33

PJ Sujeita- se: * Tributação pelo Simples Nacional Premissas conforme LC 123/2006

34

Incentivos a PJ: * IRPJ – compensação de prejuízos fiscais (sem limites); * CSLL – Compensação de base negativa (sem limites) “Caso tributadas pelo Lucro Real”.

35

ITR Imposto sobre a Propriedade Territorial Rural

36

O ITR incide sobre a propriedade, o domínio útil ou a posse (inclusive por usufruto) de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano.

de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano.")

37

* Declaração 2ª quiz. Ago a 30.09

ITR * Apuração Anual * Declaração 2ª quiz. Ago a 30.09 * Aplica-se a PF e PJ

38

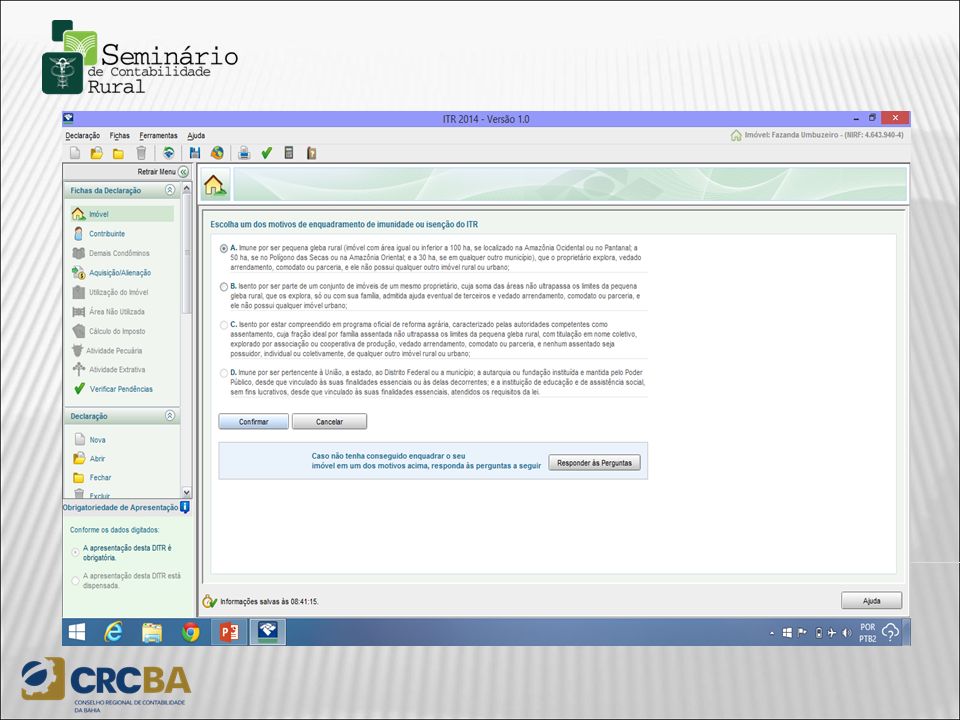

Imunes: I – Pequena gleba rural, que compreende:

-100ha localizado na Amazônia Ocidental ou Pantanal; - 50ha localizado no Polígono da Seca ou Amazônia Oriental; -30ha em qualquer município.

39

III – Imóveis de Autarquias e Fundações mantidas pelo Poder Público

Imunes: II – Imóveis da União, Estados, DF e Municípios, inclusive áreas de ocupação indígena. III – Imóveis de Autarquias e Fundações mantidas pelo Poder Público IV – Imóveis de Instituições de Assistência Social e Educação, sem fins lucrativos.

40

Calculado e Declarado por meio da “DITR”.

Declaração do Imposto sobre a Propriedade Territorial Rural

41

Cadastro do Imóvel para ITR:

* Cafir: Cadastro de Imóveis Rurais * NIRF: Número de Inscrição de Imóvel Rural * Diac: Documento de informação e Atualização Cadastral do ITR

42

*Por ser um Obrigação Assessória; *Para emissão CN Imóvel;

DITR – É necessária: *Por ser um Obrigação Assessória; *Para emissão CN Imóvel; * Documento necessário para a aposentadoria especial rural.

49

Informações Disponíveis em: * Sitio da Receita Federal do Brasil

51

Luciana Gonçalves

Apresentações semelhantes

>")

>")